-

Schijnzelfstandigheid bij zzp’en naast loondienst in de zorg

henkh reageerde op zzp123's vraag in KvK, UWV en overige juridische zaken

Reken je jezelf niet te snel rijk? Geen idee welk type zorg je gaat leveren. Kranten artikel vandaag gelezen over vooral jongeren die als ZZP-er in de zorg starten puur voor de pecunia. Uurtarief 40-45 euro. Flink cashen met heel veel diensten per maand. Maar als jij 3 diensten van pak hem beet 8 uur draait praat je over 1080 euro/maand. Belasting, bijdrage zvw, geen zelfstandigen aftrek, wav verzekering (heel belangrijk) andere verzekeringen. Er komt een heleboel bij kijken. En idd is het maar de vraag of jouw werkgever blij wordt van zo'n bijbaantje. -

youngtimer verzekeren

spruce plaatste een vraag in Administratie en verzekeringen

Momenteel rij ik als freelancer zakelijke ritten naar de klant (zonder goederen) met mijn privé auto met particuliere autoverzekering. Verhoudingsgewijs rij ik meer privé dan zakelijk maar ik zit wel op >3000 zakelijke km's per jaar. Privé heb ik 15 schadevrije jaren. Nu heb ik een youngtimer (marge auto) op het oog welke volgens mijn berekeningen erg interessant is om zakelijk te gaan rijden. Al klinkt het wel iets te mooi om waar te zijn. In ruil voor bijtelling + 1.5% BTW correctie mag je dus alle kosten (benzine, verzekeringen, wegenbelasting, onderhoud) aftrekken? En dus zonder toepassingen van privé/zakelijk ratio? Nu mag ik van mijn verzekering op mijn huidige particuliere autoverzekering zakelijke ritjes maken. Maar mag ik ook de yougtimer regeling toepassen en particuliere autoverzekering kosten 100% opvoeren? Als je met de verzekeringen belt verdwijn je voor je het weet in een grijs kenteken verhaal of ze zeggen "we doen geen zakelijke autoverzekeringen" Maar volgens mij is grijskenteken hier helemaal niet aan de orde en met een zakelijke autoverzekering mis ik misschien mijn opgebouwde schadevrije jaren. -

Hoe kan je je beschermen tegen mogelijke claims?

JulieS plaatste een vraag in Aansprakelijkheid en risicobeheer

Hallo! Mijn kledingmerk word in steeds meer landen verkocht. Hoe kan ik mij beschermen tegen claims? 1. Stel dat er een claim komt vanuit de VS. Welke wetgeving is dan leidend? Die van de VS of de Nederlandse? 2. Hoe kan je je beschermen tegen mogelijke claims? Is hier een verzekering o.i.d. voor? Moet ik mijn wederverkopers ook een speciaal contract o.i.d. voor laten tekenen? Alvast bedankt voor jullie reactie. -

Hoe kan je je beschermen tegen mogelijke claims?

Norbert Bakker reageerde op JulieS's vraag in Aansprakelijkheid en risicobeheer

Beste @JulieS, alleereerst welkom op Higherlevel! Voor wettelijke aansprakelijkheid en aansprakelijkheid t.o.v. derden die van het land waar de schade/situatie zich voordoet, dus de VS in dat geval. Bij contractuele aansprakelijkheid ten opzichte van kopers en importeurs etc. kan dat anders liggen: als iemand vanuit de VS bij jou in Nederland kleding besteld, is de contactuele aansprakelijkheid geregeld volgens de koopovereenkomst en algemene voorwaarden: daarin staat dan meestal ook welk recht van toepassing is en welke rechter bevoegd is. Zorgen voor goede en veilige producten, met goede gebruiksaanwijzingen en disclaimers, en controleer/test je producten ook regelmatig zelf. Als je zelf al het nodige gegaan hebt om claims te voorkomen, zijn de restrisico's van o.a. productaansprakelijkheid prima verzekerbaar, ook voor de Verenigde Staten. Contractuele aansprakelijkheid en inbreuk op intellectuele eigendommen ligt voor kleding een stuk lastiger: in de MKB markt in Nederland vrijwel niet verzekerbaar Een goede resellerovereenkomst is altijd verstandig, maar je hebt neem ik aan toch al een soort koop/leveringscontact met voorwaarden met deze partijen? -

Auto financial lease

Banaantje reageerde op Banaantje's vraag in Fiscale zaken

Ik snap wat je bedoelt, maar ik heb altijd al mijn verzekeringen zelf geregeld en afgesloten. Als ik ook zo rondkijk op sites van verschillende adviseurs, dan staat er ook niet veel informatie. Wat ik wel zag was dat Geert Adviesgroep verzekeringen afsluit bij Rhion. Bij welke adviseurs heb jij je verzekeringen geregeld? Wat ik nu ga doen is even met hen contact zoeken en kijken wat zij voor mij kunnen betekenen. Als het is gelukt, dat laat ik dat wel even weten, handig voor mensen met dezelfde vragen als ik. -

Update verplichte AOV

Norbert Bakker plaatste een vraag in Administratie en verzekeringen

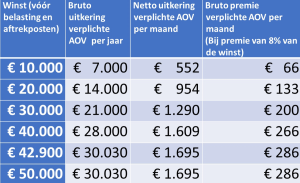

Update verplichte AOV 14-02-2024 De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen. Norbert Bakker - - - - - - - - - OORSPRONKELIJKE TEKST 03-04-2023: - - - - - - Update verplichte AOV 04-04-2023 “De verplichte AOV als 1000 dingen doekje” Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV. Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer? Waarom komt de verplichte AOV er? Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers. Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd. Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden. Waarom heeft de Minister nu haast? Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt. Wanneer komt de verplichte AOV er? Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden. Wat is er straks verplicht verzekerd en wat gaat dat kosten? De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met: Een wachttijd van 1 jaar Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming) Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar Voor wie is de verplichte AOV? Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te. Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen. Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid. In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen. Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ? Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies. Wat is de “Opt out” regeling Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV. Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid. Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out: A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering. Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering. Hier zitten een paar stevige adders onder het gras: De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast; Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig; Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig; Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering. Welke zelfstandige heeft voordeel van de verplichte AOV? Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief. Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege: Leeftijd Medisch verleden en/of bestaande klachten Lagere maximale eindleeftijd (met name zware beroepen) Hoge kosten (met name zware beroepen) Is het handig of verstandig om te wachten op de verplichte AOV? Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn. Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out. Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV. 4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs. Samenvattend De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029; Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling; Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting; Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af. Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure Bestuurslid RADI AOV Met dank aan (con)cullega's Marcel Bezemer, Annemieke Postema en Majan van Riessen voor het meelezen en de aanvullingen .

-

SBI-code voor coaching

Alexander23 plaatste een vraag in KvK, UWV en overige juridische zaken

Beste Allemaal, Ik heb ideeën verkrijgen om iets met coaching te beginnen, omdat veel mensen (landgenoten) vragen op dit moment coaching van mij zoals helpen met werk vinden, verzekeringen, belastingen, zorg, banken, vertaling, etc.. Het gaat om mensen die naar Nederland imigriren vanuit de oost blok. Welke SBI code hier kan ik best voor kiezen aub? -

vraag aov verzekering

karin karin plaatste een vraag in Administratie en verzekeringen

Hallo, Ik heb al jaren een AOV verzekering. 4 Jaar geleden hier gebruik van gemaakt ivm klachten van overspannenheid. Toen paar maanden eruit gelegen en daarna weer rustig opgebouwd. Ik heb ook netjes zonder moeite mijn uitkering gekregen echter is wel ooit tegen me gezegd door iemand van de verzekering dat ze vergoeden uit coulance omdat mijn klachten niet werk gerelateerd zouden zijn. Ik weet dat er zoiets gezegd is maar kan het me niet helemaal goed herinneren en in welke context dit gezegd is. Nu heb ik me sinds enkele weken weer ziek gemeld, en werk ik veel minder (ben nog wel enkele uren per week aan het werk, maar dit vergt veel van me) Ik heb as dinsdag een gesprek met een medewerker van mijn aov verzekering, van Movir. Nu vraag ik me af wat moet/ mag ik zeggen. Het is me allemaal te veel, heb moeilijke gezinssituatie met een autistische zoon, maar slaap ook slecht , kan me slecht concentreren, veel hoofdpijn, veel huilen. Heb ook een trage stofwisseling ivm niet goed werkende schildklier. Vermoed dat het alles op 1 hoop is waardoor ik nu uit val. Maar wil wel weten wat ze gaan vragen. Wil natuurlijk wel graag gebruik maken van mijn verzekering. Heeft iemand raad? groet Karin -

Problemen met ontslag van personeelslid

Broodje met beleg plaatste een vraag in Arbeidsrecht

Beste, We hebben een personeelslid die totaal niet functioneerde. Het gaat om een dakdekker. Zijn productie lag op 10m2 per dag, terwijl we zo'n 120m2 per dag gemiddeld hebben bij alle andere werknemers. Hij heeft een tijdelijk contract voor een jaar en zit nu op de helft ongeveer. In het contract hebben we een clausule opgenomen dat beide partijen tussentijds een eind kunnen maken aan de overeenkomst. We hebben op 6 maart een gesprek met hem gehad en we kwamen beide tot de conclusie dat het beter is als hij stopt bij ons. We hebben toen afgesproken om per 6 april te stoppen. We hadden een contract ondertekent maar later moest hij van de UWV een ander contract ondertekenen met wat meer informatie erin. Dat contract hebben we met behulp van advocaten opgesteld. Daarin staat ook dat, omdat het met wederzijds goedkeuren is opgezegd, je geen ontslagvergoeding krijgt. We hebben dat beide opnieuw ondertekend en hebben de onderteken-datum gehouden op 6 maart gehouden. Hoewel hij dit ondertekend heeft op 5 of 6 april. Daarin staat ook dat hij 2 weken bedenktijd heeft. Nu wordt de situatie nogal complex. Vorig jaar Juni heeft een voorman hem mondeling €1500 bonus beloofd op een specifiek project. Tijdens dat project is hij onderdeel geweest van het maken van een fout waardoor we een schadeclaim hebben gekregen van €50.000. Dat speelt nog steeds en de verzekering heeft nog niets uitgekeerd en de klant wilt ook niet uitbetalen totdat dit gesetteld is. Die bonus is dus nog niet uitgekeerd. Nu stuurde hij gisteren een whastapp bericht waarin hij eiste dat we uiterlijk vanavond de €1500 bonus overmaken anders zal hij het ontbindingscontract terugdraaien, met alle gevolgen van dien. Hij wilt dan een extra maand uitbetaald krijgen, terwijl hij niet meer heeft gewerkt sinds 6 april. Hij wilt dan ook een nieuw ontslag contract met ontslagvergoeding en hij wilt dan die €1500 bonus. (dit heeft hij niet erbij getypt, maar dat is natuurlijk wat er geïmpliceerd wordt.) Mijn vraag. Hebben we een poot om op te staan? Of kunnen we niets dan nu direct de €1500 uitkeren zodat we het nu kunnen afsluiten? Nogmaals, hij heeft ons naast die schadeclaim van €50k ook iedere maand zo'n €2000 gekost omdat hij totaal geen productie maakt, welke nu inmiddels zijn opgelopen tot zo'n €20.000 sinds hij in dienst is getreden. We zijn dus extreem ontevreden en kunnen financieel eigenlijk niet veel klappen opvangen op dit moment. Heeft iemand misschien wat advies voor deze situatie? Is het legaal wat hij doet door zo te dreigen? Of kunnen we dit beter zo snel mogelijk afhandelen en dan ook nog maar die €1500 als verliespost opschrijven? -

zakelijke rekening en verzekeren

gebruiker2123 plaatste een vraag in Administratie en verzekeringen

Hallo, Onlangs ben ik, samen met 3 anderen, een VOF gestart. We willen een zakelijke bankrekening openen en twijfelen tussen de Rabobank en SNS (,omdat zij als enige 4 gebruikers accepteren). Is er iemand die ervaring heeft met deze banken op zakelijk gebied? Welke van deze bank zou je aanbevelen en waarom? Daarnaast vragen we ons af of het verstandig is om zakelijke verzekeringen via de bank af te sluiten, of dat het wellicht beter is om dit door een extern bedrijf, zoals AON, te laten verzorgen. Alvast bedankt! -

Ondernemen bij groeistuipen en tegenwind Iedere ondernemersadviseur weet dat er 3 belangrijke momenten zijn in het ondernemersleven waarbij advies en begeleiding van grote toegevoegde waarde is: de (op)startfase, bij onverhoopte arbeidsongeschiktheid en bij het staken van de werkzaamheden of verkoop van het bedrijf. 2 minstens zo belangrijke - zo niet belangrijkere! - andere adviesgevoelige momenten krijgen minder aandacht dan ze verdienen: en dat is bij groei van het bedrijf en bij in- en externe problemen. Juist dan (b)lijkt preventie en goede begeleiding onmisbaar. Hoe herken je de signalen, en welke mogelijkheden heb je als adviseur en als ondernemer om deze periodes zo goed en zo duurzaam inzetbaar mogelijk door te komen? Daarover gaat de RADI-AOV kennisbijeenkomst van maandag 13 november bij Goudse verzekeringen. Ben je inkomensadviseur, actief bij een schenkkring, op andere wijze als adviseur voor ondernemers werkzaam (boekhouder, jurist, coach) of ben je zelf ondernemer met interesse in deze onderwerpen en/of ervaringsdeskundige? Geef je dan op en kom maandag. RADI-AOV leden kunnen zich aanmelden via de website. Voor overige geïnteresseerden: stuur je contactgegevens aub naar info@radi-aov.nl. Groet, Norbert Bakker RADI-AOV

-

Verlagen gebruikelijk loon bij startup

Joost Rietveld reageerde op klopklop's vraag in Fiscale zaken

Daarvoor moet je je eerst afvragen: - is mijn software uniek? - en welke risico's loop ik met mijn bedrijf? - kan ik potentiële schade zelf dragen of valt het te verzekeren icm goede algemene voorwaarden waarin je je aansprakelijkheid beperkt? -

Freelance vanuit Portugal (internationale belastingen, NHR / HAVA)

geobeo plaatste een topic in Nieuws en artikelen

Hierbij deel ik mijn ervaring nadat ik naar Portugal vertrokken ben als Nederlandse freelancer/ZZP'er. Vooral met betrekking tot kosten/baten/belastingen. Speciaal belastingregime Naar Portugal vertrekken kan voordeel hebben voor wat betreft belastingen, (bedrijfs)kosten en administratieve druk. Dit dankzij een speciaal belasting regime dat "NHR HAVA" heet. Dit staat voor "non-habitual (tax) regime, high value added activities". De voorwaarden zijn in het kort dat je voor je aanvraag geen inwoner van Portugal mag zijn en dat je ZZP vakgebied op de "high value added activities" lijst staat (zie helemaal onderaan deze post). Dit regime is tijdelijk voor een periode van 10 jaar. Belangrijk: je moet het de aanvraag doen NADAT je een Portugese BSN/sofi hebt aangevraagd maar VOORDAT je er daadwerkelijk gaat wonen. Vanuit de Nederlandse fiscus gezien is de voorwaarde voor recht op dit regime dat je niet belastingplichtig bent in Nederland voor je inkomsten vanuit Nederlandse klanten. Je bent niet belastingplichtig in Nederland wanneer je "feitelijke leefomgeving" zich voor meer dan de helft van het jaar buiten Nederland bevindt. Uiteraard moet je daarbij ook voorkomen dat je freelance klus niet onder "verkapt dienstverband" valt, want in dienstverband ben je altijd belastingplichtig in Nederland als het bedrijf waarvoor je werkt zich in Nederland bevindt (ongeacht de lengte van je verblijf in Nederland). Feitelijke belastingdruk incl. premie volksverzekeringen (seguranca social / social security) Dit is waar ik voor mijn vertrek onmogelijk duidelijkheid over kon krijgen: hoeveel moet ik straks daadwerkelijk afdragen? Zowel lokale belastingadviseurs als ook het internet wist me hier geen duidelijk antwoord op te geven. Inmiddels heeft iemand hier een duidelijke rekenmachine voor gemaakt: https://sergioestevao.github.io/rnh_tax_calculator/ LET OP: deze klopt niet helemaal voor wat betreft social security berekeningen, zie hieronder voor correcte percentages. Het NHR / HAVA regime zorgt voor een "flat fee" afdracht van ongeveer 25%, inclusief premie volksverzekeringen (IB is ongeveer 15%, premie volksverzekeringen ongeveer 10%). Afhankelijk van je situatie in Nederland ga je er dus wel/niet op vooruit wanneer je besluit te verhuizen naar Portugal. Hierbij ga ik uit van de "minimum contributie". Je kunt in Portugal ook tot 25% meer of minder bijdragen aan premie volksverzekeringen, vrijwillig naar keuze. Dit heeft verder geen invloed op de hoogte van je toekomstige uitkeringen/AOW. Voordelen en nadelen dagelijks leven in Portugal ten opzichte van Nederland (uiteraard subjectief!): Lang verhaal kort: doe het alleen als je motivatie verder gaat dan "ik wil minder belasting betalen". Qua belasting is het verschil met Nederland niet heel groot voor degenen die reeds van de WBSO subsidies e.d. genieten, zit je in een ander vakgebied dan is het verschil voor grootverdieners wellicht flink in het voordeel van Portugal. Voordelen: De administratieve druk ten opzichte van een Nederlandse ZZP'er, vooral eentje die elk jaar WBSO aanvragen doet, is in Portugal veel lager. Dit heeft vooral te maken met het "gesimplificeerde regime" voor boekhouding waar je als freelancer in Portugal onder valt wanneer je omzet lager is dan 200k EUR per jaar (je mag ook vrijwillig alsnog voor de "normale" boekhouding gaan in het geval een veel groter percentage van je omzet onder bedrijfskosten zou vallen). In het gesimplificeerde regime gaat de fiscus er bij het berekenen van je inkomstenbelasting vanuit dat ongeveer 25% van je omzet bestaat uit bedrijfskosten die je vervolgens niet hoeft te "bewijzen". Verkoopfacturen kun je direct in de portal van de belastingdienst invoeren en inkoop facturen boek je alleen in als je de BTW erover wilt kunnen terugvragen. Ook hier is een web portal voor van de overheid. Dus inboeken van inkoopfacturen is optioneel en je hebt nooit meer gedoe en vragen over welke uitgaven je nou wel of niet (voor een bepaald percentage) als bedrijfskosten mag rekenen. Geen zakelijke km administratie meer. Geen gedoe met voertuig administratie, geen gedoe met afschrijven van bedrijfsmiddelen, etc. Ook zul je je nooit meer zorgen hoeven te maken over of je WBSO aanvraag nou wel/niet goed genoeg was en of je wel/niet genoeg bewijslast verzamelt hebt voor de WBSO onderbouwing in het geval van een audit. Je hoeft je niet in te schrijven bij de lokale KVK die vervolgens je privé gegevens doorverkoopt aan spammers. Meer koopkracht. In andere woorden: significant goedkoper in levensonderhoud en goedkoper "leuke dingen doen". Bijvoorbeeld het hebben van een (grote) auto is hier een stuk goedkoper (geen wegenbelasting, parkeren voor 0,50 EUR per uur of gratis, etc). Gratis zorgverzekering van de staat. Geen verplichte betaalde zorgverzekering, geen eigen risico, Niet-gratis zorg (privé klinieken) behoren tot de top van de wereld. Mijn inschatting is dat als geld geen probleem is, je je beter kunt laten behandelen in een privé kliniek in Portugal dan in een gemiddeld ziekenhuis in Nederland. Ik ken persoonlijk geen beter land voor mensen die over de hele wereld willen reizen maar toch ergens een vast adres in de EU willen aanhouden, maar tips zijn uiteraard welkom! Bergen/heuvels voor sporten, golven voor surfen en andere watersport. Gevoel of je op vakantie bent zodra je na het werk de deur uit stapt. Nadelen: Als je een klus op locatie in Nederland aanneemt van meer dan 6 maanden per kalenderjaar, dan ben je alsnog in Nederland belastingplichtig voor het gehele jaar. In dat geval is verhuizen naar Portugal onnodig vanuit belastingen geredeneerd. Veruit de meeste opdrachtgevers willen ZZP'ers weer op locatie hebben, ook voor freelancers die prima op afstand zouden kunnen werken (software ontwikkelaar, e.d.). De reputatie die Portugal heeft voor verschrikkelijke trage bureaucratie is volledig terecht: alles dat met papierwerk te maken heeft is ronduit verschrikkelijk en frustrerend traag tot in het extreme. Voor buitenlanders is alles extra ingewikkeld, omdat buitenlanders geen gebruik kunnen maken van veel online overheidswebsites. Hier is een "Cartao do Cidadao" voor nodig die je alleen als Portugees of Braziliaan kunt krijgen. Je zult vele uren/dagen/weken kwijt zijn aan regelen van papierwerk en in wachtkamers zitten. Zelfs voor de meest simpele zaken als het regelen van een OV-kaart kun je rustig een dag of 2 uittrekken. Heb je lokale ondernemersplannen in Portugal zelf? Dan kan corruptie ook een serieus probleem zijn. Specifiek voor ingenieurs (elektrotechniek, werktuigbouw, civil, etc): in tegenstelling tot in Nederland vallen ingenieurs in Portugal onder beschermde beroepen en moet je in Portugal lid worden van "het gilde van Ingenieurs" (Ordem dos Engenheiros) om je beroep in Portugal (en Brazilie) uit te kunnen oefenen. Als een in Portugal gevestigde ZZP'er, moet je je hierbij aansluiten om je te kunnen verzekeren voor beroepsaansprakelijkheid ook wanneer al je klussen buiten Portugal plaatsvinden! Veel Nederlandse klanten eisen zo'n verzekering. Buitenlandse (bijvoorbeeld Nederlandse) verzekeraars accepteren geen in Portugal gevestigde ZZP'er en Portuguese verzekeraars accepteren geen ZZP'er die niet is ingeschreven in het gilde. Dus inschrijven bij het gilde is indirect een must. Inschrijven bij het gilde is een enorm gedoe, want je moet een hoop bewijslast meenemen uit Nederland die vertaald moet worden en gelegaliseerd moet worden (diploma's, arbeidscontracten, bonnetjes van loonbetalingen, etc). Weer een mooi voorbeeld van onvoorstelbare Portugese bureaucratie. De Portugese maatschappij is minder "op goed vertrouwen" gebaseerd dan Nederland (100% subjectief, mijn persoonlijke ervaring), waardoor lokaal zaken doen op alle mogelijke vlakken lastiger is. Of het nou gaat om het inhuren van iemand voor je bedrijf, een auto kopen of een verbouwing. Voorbeeld: goed personeel en/of dienstverleners vinden is hier lastiger dan in NL, bijvoorbeeld: een goede accountant of belastingadviseur. Vooral als je nog geen Portugees spreekt. Ik had in het begin een hele dure hele slechte belastingadviseur die was "vergeten" te noemen dat ze nog studeerde en die ronduit onwaarheden als antwoorden opleverde met volle overtuiging. Zinvolle fietspaden en fietsenstallingen bestaan er niet/amper. Alles moet met de auto of OV en fietsen is (zeer) gevaarlijk, Meer luchtvervuiling in steden, onder andere omdat Portugezen er een sport van maken om met hun vieze diesels zonder roetfilter door de APK keuring te komen (ze lenen/huren dan tijdelijk een roetfilter van bevriende monteur voor de keuring), Publieke zorg heeft (zeer) lange wachttijden en sommige publieke klinieken en ziekenhuizen in de wat armere wijken zien er niet veel beter uit dan wat ik in 3e wereld landen tegenkwam. Er is een gebrek aan huisartsen, waardoor een afspraak bij de huisarts in de publieke zorg vaak weken/maanden in de toekomst plaatsvindt. De huisarts is verder prima, dus alleen de wachttijd is het probleem. Niet te vergelijken met de privé zorg. Dit geldt in het algemeen voor vertrekken naar welke buitenland dan ook: buitenlanders (jij dus in het buitenland) zullen door sommigen gezien worden als de reden voor zelfgemaakte politieke problemen. Hopelijk heeft iemand hier iets aan :) Een topic van jaren geleden waar het allemaal mee begon en waarin ik nog niet veel wist: Lijst van vakgebieden die onder "high value added activities" (HAVA) vallen: -

Tips om problemen wegens scheiding te voorkomen

Sandra. plaatste een vraag in Columns en octrooiblogs

Recent ben ik dankzij Norbert Bakker benaderd door BNR of ik mee zou willen werken aan een podcast voor ondernemers over kritieke momenten in je leven en welk effect die op je bedrijf kunnen hebben, zodat je door daar al rekening mee te houden niet onnodig nog meer problemen voor je bedrijf zal krijgen. Van faillissement tot geen opvolger tot ernstige ziekte tot, in mijn geval van toepassing, echtscheiding. Het afgelopen jaar zat ik daar zo middenin dat ik meteen veel tips verzameld had je bedrijf goed te laten draaien als je in echtscheiding ben beland en wat daar allemaal bij komt kijken, terwijl de podcast natuurlijk vooral bedoeld is om je te waarschuwen, niet voor als het al zover is. Graag deel ik mijn tips als column. Tijdens het regelen van de scheiding: Onderschat het niet en zorg extra goed voor jezelf Allereerst, onderschat het niet, er komt heel veel bij kijken. Kijk welke bedrijfsplannen je stil kan leggen en welke taken eventuele collega’s kunnen overnemen zodat alles doordraait terwijl je meer tijd nodig hebt voor het regelen van de scheiding. Ondernemers zijn vaak goed in onderschatten en denken het allemaal snel te kunnen fixen maar hier komt toch wel veel bij kijken. Vanaf nu is je 1ste prioriteit extra goed voor jezelf zorgen en aandacht voor je eventuele kinderen. Want als je overspannen raakt ben je nog verder van huis. Tweede prioriteit is vooral continuïteit van je bedrijf. Focus meer op continuïteit / wat echt nodig is, kijk wat even kan wachten als nodig. Verzamel advies Het gaf mij gevoel van grip terugkrijgen door iedere gesprek bij mediator goed voor te bereiden. Vraag gerust om advies aan mensen om je heen. Zo nam ik contact op met de verkoopmakelaar van vele jaren geleden om vragen te kunnen stellen over de waardebepaling. Tijdens onderhandelen scheiding scheelt het als een vriend die erbuiten staat mee kan denken zodat je niet door emotie laat sturen. Vraag eventueel je accountant of hij een mediator als klant heeft die hij zou aanraden, scheelt weer tijd in het kiezen van welke mediator voor het begeleiden van de scheiding. Focus op de lange termijn Deze tip kreeg ik van mijn accountant en die kwam vaak van pas. Enerzijds dat dit een tijdelijk probleem is . Anderzijds dat je contact met ex beter goed kan houden omdat je als er kinderen zijn altijd contact zal hebben. Betaal beter wat meer voor uitkopen zodat het snel klaar is dan risico nemen dat het uitloopt tot vechtscheiding wat alleen maar nog meer geld en energie kost. Het kan frustreren dat je extra geld moet geven wegens keuze van de ander, je kan het ook zien als extra geld om extra snel je rust terug te krijgen. En andere focus op de lange termijn als je nog middenin heftige onderhandeling zit: over half jaar zal alles weer heel anders zijn. This too shall pass. Focus ook op wat je belangrijk vindt: probeer meer verstand te volgen zodat je grip hebt dan door emotie controle kwijt te raken. Zorg voor een uitlaatklep bij iemand die helemaal buiten de scheiding staat Het helpt veel je frustratie en boosheid bij iemand kwijt te kunnen die helemaal buiten de scheiding staat en dus wat je ook zegt, het geen negatieve gevolgen zal hebben. Iemand die erbuiten staat kan het veel makkelijker loslaten dan bijvoorbeeld je eigen ouders. Vaak hebben zij ook een andere, frisse blik wat jou ook weer nieuwe inzichten kan geven. Nogmaals bedankt voor je luisterende oor, @Roel J. Fiscaal Mocht je net begin het jaar naar de notaris gaan en je ex moeten uitkopen, kijk of het de moeite waard is de transactie nog net in december te doen. Dit in verband met de peildatum van je vermogen. Spreek je eventuele collega’s regelmatig Je aandacht ligt nu helemaal ergens anders wat ook mag. Probeer wel regelmatig te vragen hoe het gaat om de continuïteit te waarborgen, vooral als ze taken die ze normaal niet hadden overnemen. Zodra de scheiding rond is: Zorg nog steeds extra goed voor jezelf Een scheiding kost veel energie en die heb je niet meteen daarna weer terug. Vaak is de scheiding regelen zoveel werk dat het echte verwerken nog moet beginnen. Luister goed naar je lichaam. Mij hielp het om werk meer te verspreiden, bijvoorbeeld einde van de week wat eerder stoppen met werken en dan ’s weekends als weer meer energie weer paar uren te werken. Geniet van de vrijheid zelf te bepalen wanneer je werkt als dat makkelijk kan. Hoe beter je voor jezelf zorgt hoe beter je voor de ander en je bedrijf kan zorgen. Zorg voor extra beweging, bijvoorbeeld wandelen of naar de sportschool. Sla je frustratie van je af bij de boksles. En zorg ook voor ontspanning. Kijk weer oude tv series die je altijd aan het lachen brengen en waar je geen aandacht voor nodig heeft om het te kunnen volgen (mij heeft Friends me veel geholpen). ‘Het heeft tijd nodig’ is een veel gezegde uitspraak waar je in begin niets aan hebt maar het is wel waar. Zie het als van de golven of kringen op het water die uiteindelijk minder heftig worden. En vooral met kinderen zal je zeker tegen pijnlijke momenten aanlopen. Zoals Stef Bos het mooi zegt: ‘hoe dieper het donker, hoe mooier het licht’. Je geniet wel extra van goede momenten. En je stapjes vooruit gaan vaak zo geleidelijk dat je het niet eens merkt. Ik vond het fijn in agenda per dag een cijfer te geven over hoe ik me voelde, want dan kan je zien dat je jezelf steeds vaker goed ga voelen. Luister eventueel naar podcasts, bijvoorbeeld ‘Roels sofasessies’, zodat je kan leren van anderen. En plan ook veel leuks, vooral fijn als je kinderen hebt en nog moet wennen aan de stilte als ze weg zijn. Kijk wat je aan je bedrijf kan doen om het nog veiliger te stellen omdat je als alleenstaande minder financiële backup zal hebben. Kijk of je extra buffer kan sparen, kijk of je verzekeringen goed geregeld zijn. Focus op het positieve Enerzijds op waar je allemaal dankbaar voor kan zijn, focus op waar je blij mee bent en verspil geen energie aan boosheid en frustratie. Anderzijds richt je aandacht op het positieve, bijvoorbeeld energie in bedrijf stoppen in plaats van in boosheid. Boosheid mag er wel zijn, maar zie het als emoties waar je niets mee hoeft te doen. Verzet je gedachten door leerzame boeken te lezen die je op ideeën kan brengen je bedrijf weer te laten groeien. Sinds de scheiding voelt mijn bedrijf voor mij als een goede vriend die me uit de brand heeft geholpen. Dan voelt het ook goed om te kijken wat je aan je bedrijf kan verbeteren. -

De Tweede Kamer Verkiezingen zitten er aan te komen. De komende weken zullen de messen geslepen worden en zullen er weer vele (loze) beloften worden gedaan. Verder zullen de partijen vooral laten zien en horen hoe goed zij en hoe slecht de anderen het hebben gedaan. Welke standpunten nemen de drie grootste politieke partijen in als het gaat om de voortploegende of voortploeterende ZZP'er ? Op alfabetische volgorde ... BBB https://boerburgerbeweging.nl/wp-content/uploads/2023/10/BBB_VERKIEZINGSPROGRAMMA_NOV2023_Corr5.pdf 1. Meer flexibiliteit in vaste arbeidscontracten en minder verschillen tussen vast en flexibel/ZZP zijn nodig. 2. Het tarief van ZZP’ers werkzaam in het publieke domein wordt gemaximeerd ten opzichte van het tarief van iemand in vaste dienst inclusief een reële opslag. Avond- nacht- en weekenddiensten leiden zowel voor mensen in loondienst als ZZP’ers tot een toeslag op het uurtarief. De overheid geeft zelf het goede voorbeeld door minder flexwerkers en ZZP’ers in te huren en meer mensen een vast contract te geven. 3. Ondernemen vindt plaats bij bedrijven, van multinationals, grote ondernemingen, familiebedrijven, MKB’ers tot zzp’ers. Het MKB en de familiebedrijven spelen een belangrijke rol in het creëren en behoud van onze welvaart. Deze ondernemingen zijn verantwoordelijk voor ongeveer 70% van de banen in Nederland. BBB vindt dat de overheid een beleid moet voeren wat deze ondernemers voor Nederland behoudt. 4. Wij willen het verschil in belastingdruk tussen personeel in vaste dienst en ZZP’ers verkleinen, zodat het aantrekkelijker wordt om mensen in vaste dienst aan te nemen. NSC https://storage.googleapis.com/groep-pieter-website/NSC_verkiezingsprogramma_2023_01.pdf Het woord ZZP komt in het hele verhaal niet voor. Het NSC spreekt overal over zelfstandige(n). 1. Inmiddels werkt zo’n 40% van de beroepsbevolking op basis van een tijdelijk contract, als uitzendkracht of zelfstandige. Voor zelfstandigen bestaan er geen inkomensgerelateerde uitkeringen bij het verlies van werk of bij arbeidsongeschiktheid. Wij willen dat er een publieke basisverzekering voor arbeidsongeschiktheid komt voor alle werkenden, zoals is voorgesteld door de commissie Regulering van Werk (2020). 2. De weg naar een toekomstbestendige en eerlijke arbeidsmarkt is gewezen door de commissie Regulering van Werk (2020). Wij beschouwen deze adviezen als de basis voor een nieuw sociaal contract tussen werkgevers, werknemers en zelfstandigen. Dit betekent dat normale dienstverbanden de norm worden. Uitzendarbeid is voorbehouden voor ‘piek en ziek’ en zelfstandigen krijgen duidelijkheid over de kaders waarbinnen zij kunnen ondernemen. De fiscale en sociale behandeling van werknemers, uitzendkrachten en zelfstandigen wordt zo veel mogelijk gelijkgetrokken, zodat uitzendbureaus en zelfstandigen niet met werknemers concurreren op arbeidsvoorwaarden. 3. De bestaande Wet deregulering beoordeling arbeidsrelaties (DBA) moet van tafel, omdat het stelsel om verkapte dienstverbanden tegen te gaan in de praktijk niet werkt. Er moeten heldere en meetbare criteria komen voor de relatie tussen zelfstandigen zonder personeel en hun opdrachtgevers. Deze criteria moeten zekerheid bieden voor alle betrokken partijen en handhaafbaar zijn voor toezichthoudende instanties (Belastingdienst, Arbeidsinspectie). VVD https://www.vvd.nl/wp-content/uploads/2023/10/Verkiezingsprogramma-VVD-2023-2027-1.pdf 1. Goedkopere kinderopvang voor werkenden. We hervormen de kinderopvangtoeslag naar bijna gratis kinderopvang voor werkenden, waarbij fulltime werkenden en ouders die meer willen werken profiteren. De urenregistratie regelen we eenvoudiger, zodat met name zelfstandigen betere toegang hebben tot kinderopvang. 2. Zelfstandigen ook opvangen bij een tegenslag. Sommige zelfstandigen zijn nu kwetsbaar bij arbeidsongeschiktheid. Daarom gaan we beter handhaven op schijnzelfstandigheid en geven we zelfstandigen de keuze om een publieke arbeidsongeschiktheidsverzekering af te sluiten. Zelfstandigen die dit willen regelen via een private verzekering zitten we niet in de weg met extra regels. Hierbij vertrouwen we de keuze van de ondernemer. Bij de vormgeving van deze nieuwe verzekering zijn zelfstandigen een gesprekspartner. 3. Een goed pensioen voor alle werkenden. Met de nieuwe pensioenwet breiden we de mogelijkheden voor zelfstandigen om fiscaal aantrekkelijk pensioen op te bouwen, uit. Als de experimenten voor zelfstandigen om direct bij een fonds pensioen op te bouwen succesvol zijn, komen we tot een permanente regeling. 4. Helderheid voor zelfstandigen. De meeste zelfstandigen zonder personeel (zzp’ers) kiezen weloverwogen en bewust voor het zelfstandige ondernemerschap en werken voor eigen rekening en risico. De overheid moet hen niet onnodig in de weg zitten. Tegelijkertijd is schijnzelfstandigheid een reëel probleem. Wie in alles een werknemer is, moet ook gewoon een arbeidscontract krijgen. We verduidelijken daarom de regels, waarbij evidente zzp’ers buiten schot blijven. Bij de handhaving richten we ons in eerste instantie op risicosectoren. We werken toe naar een aparte rechtsvorm voor zzp’ers, om iedere zelfstandige ondernemer op voorhand duidelijkheid te kunnen bieden. En we blijven de positie van zzp’ers in de polder versterken. 5. We werken aan passende hypotheken. Voor zzp’ers komen er meer mogelijkheden om eenvoudiger een hypotheek af te sluiten. 6. Werken in de zorg moet lonen. We versterken de afspraken met werkgevers om werken in vaste dienst aantrekkelijker te maken, met uitdagende functies en meer inspraak op roosters. Ook met oog voor de soms nadelige gevolgen van teveel zzp’ers in de zorg. Het lijkt erop dat er maar één ondernemerspartij is ... en misschien moeten die 1,2 miljoen ZZP'ers eens goed nadenken op welke partij zij gaan stemmen. aanvullend: Zzp'en naast je vaste baan steeds normaler. Hoe denkt u als ondernemer hierover ?

-

Hallo, Ik ben momenteel betrokken bij een onderneming in de vorm van een vennootschap onder firma (VOF) en we zijn van plan om voedingssupplementen met mineralen en vitaminen te verkopen. Ik ben me bewust van het belang van het hebben van de juiste verzekeringen om onze activiteiten te beschermen, maar ik zou graag enkele inzichten willen van degenen die hier ervaring mee hebben. Welke verzekeringen beschouwen jullie als essentieel voor een VOF die dit soort producten verkoopt? Zijn er specifieke aandachtspunten waar we rekening mee moeten houden bij het selecteren van verzekeringen? Hebben jullie aanbevelingen voor verzekeringsmaatschappijen die gespecialiseerd zijn in de voedingsindustrie? Elke input en advies worden zeer op prijs gesteld, omdat we proberen ons bedrijf op een solide en goed verzekerde basis te vestigen. Dank je wel! Met vriendelijke groet, Koen Schlenter

-

Bedrijf vraagt tegemoetkoming

Tegemoetkoming reageerde op Tegemoetkoming's vraag in Contracten en aanverwante onderwerpen

Wederom bedankt! Wij hebben algemene voorwaarden die de klant bij uitchecken dient te accepteren. Wij hebben deze doorgenomen maar kunnen niet concreet iets lezen over een situatie als deze zover wij kunnen lezen: 1. Algemeen 1.1 Deze algemene voorwaarden zijn van toepassing op alle aanbiedingen van xxx.nl. De voorwaarden zijn voor een ieder toegankelijk en opgenomen op de internetsite van xxx.nl. Op verzoek zenden wij u een schriftelijk exemplaar. 1.2 Door het plaatsen van een bestelling geeft u te kennen dat u met de leverings- en betalingsvoorwaarden akkoord gaat. xxx.nl behoud zich het recht voor haar leverings- en/of betalingsvoorwaarden na het verstrijken van de looptijd te wijzigen. 1.3 Tenzij schriftelijk anders is overeengekomen worden de algemene of specifieke voorwaarden of bedingen van derden niet door xxx.nl erkend. 1.4 xxx.nl garandeert dat het geleverde product beantwoord aan de overeenkomst en voldoet aan de in het aanbod vermelde specificaties. 2. Levering 2.1 Levering vindt plaats zolang de voorraad strekt. 2.2 In het kader van de regels van de koop op afstand zal xxx.nl bestellingen tenminste binnen 30 dagen uitvoeren. Indien dit niet mogelijk is (doordat het bestelde niet op voorraad is of niet meer leverbaar), of er is om andere redenen vertraging, of een bestelling kan niet danwel slechts gedeeltelijk worden uitgevoerd, dan ontvangt de consument binnen 1 maand na plaatsing van de bestelling bericht en heeft hij in dat geval het recht de bestelling zonder kosten en ingebrekestelling te annuleren. 2.3 Aan de leveringsplicht van xxx.nl zal, behoudens tegenbewijs, zijn voldaan zodra de door xxx.nl geleverde zaken een keer aan de afnemer zijn aangeboden. Bij bezorging aan huis strekt het rapport van de vervoerder, inhoudende de weigering van acceptatie, tot volledig bewijs van het aanbod tot levering. 2.4 Alle op de internetsite genoemde termijnen zijn indicatief. Aan de genoemde termijnen kunnen derhalve geen rechten worden ontleend. 3. Prijzen 3.1 Prijzen worden binnen de looptijd van de aanbieding niet verhoogd, tenzij wettelijke maatregelen dit noodzakelijk maken of indien de fabrikant tussentijdse prijsverhogingen doorvoert. 3.2 Alle prijzen op de site zijn onder voorbehoud van druk- en zetfouten. Voor de gevolgen van druk- en zetfouten wordt geen aansprakelijkheid aanvaard. 3.3 Alle prijzen op de site zijn in EURO's. 3.4 Doorgaans, tenzij anders aangegeven, wordt op onze producten de marge-regeling toegepast. Dit houdt in dat over onze gebruikte producten, tenzij anders vermeldt, reeds BTW is geheven en derhalve niet wordt doorberekend. 4. Zichttermijn / herroepingrecht 4.1 Indien er sprake is van een consumentenkoop, overeenkomstig de Wet verkopen op Afstand (artikel 7:5 BW), heeft de afnemer het recht (een deel van) de geleverde goederen binnen een periode van 14 werkdagen zonder opgave van reden te retourneren.(met uitzondering van gebruikte elektronische delen) Deze termijn begint op het moment dat de bestelde zaken zijn afgeleverd. Indien de afnemer na afloop van deze termijn de geleverde zaken niet aan xxx.nl heeft teruggezonden, is de koop een feit. De afnemer is gehouden, alvorens over te gaan tot terugzending, daarvan binnen de termijn van 14 werkdagen na aflevering schriftelijk melding te maken bij xxx.nl. De afnemer heeft na melding nog 14 dagen de tijd om het product te retourneren. De afnemer dient te bewijzen dat de geleverde zaken tijdig zijn teruggestuurd, bijvoorbeeld door middel van een bewijs van postbezorging. Terugzending van de zaken dient te geschieden in de originele verpakking (inclusief accessoires en bijbehorende documentatie) en in nieuwstaat verkerend. Indien de zaken bij de afnemer zijn gebruikt, bezwaard of op enige wijze beschadigd zijn geraakt, vervalt het recht op ontbinding in de zin van dit lid. Met inachtneming van hetgeen is bepaald in de vorige zin, draagt xxx.nl er zorg voor dat binnen 14 dagen na goede ontvangst van de retourzending, het volledige aankoopbedrag aan de afnemer wordt terugbetaald. Het terugzenden van de geleverde zaken komt geheel voor rekening en risico van de afnemer. 4.2 Het recht op ontbinding, zoals omschreven in het vorige lid, heeft slechts betrekking op de geleverde zaken. 4.3 Het herroepingrecht geldt niet voor: • diensten waarvan de uitvoering, met instemming van de consument, is begonnen voor de termijn van zeven werkdagen • Maxton Design producten deze worden op bestelling gefabriceerd en geleverd in de gekozen afwerking • goederen of diensten waarvan de prijs gebonden is aan schommelingen op de financiële markt, waarop de leverancier geen invloed heeft • goederen die volgens specificaties van de consument zijn vervaardigd, bijvoorbeeld maatwerk, of die een duidelijk persoonlijk karakter hebben • voor goederen of diensten die door hun aard niet kunnen worden teruggezonden, bijvoorbeeld i.v.m. hygiëne of die snel kunnen bederven of verouderen • audio- en video-opnamen en computerprogrammatuur waarvan de consument de verzegeling heeft verbroken • de levering van kranten en tijdschriften; voor de diensten van weddenschappen en loterijen 5. Gegevensbeheer 5.1 Indien u een bestelling plaatst bij xxx.nl, dan worden uw gegevens opgenomen in het klantenbestand van xxx.nl. xxx.nl houdt zich aan de Wet Persoonsregistraties en zal uw gegevens niet verstrekken aan derden. 5.2 xxx.nl respecteert de privacy van de gebruikers van de internetsite en draagt zorg voor een vertrouwelijke behandeling van uw persoonlijke gegevens. 5.3 xxx.nl maakt in sommige gevallen gebruik van een mailinglijst. Elke mailing bevat instructies om uzelf van deze lijst te verwijderen. 6. Garantie 6.1 xxx.nl garandeert dat de door haar geleverde producten voldoen aan de eisen van bruikbaarheid, betrouwbaarheid en levensduur zoals deze door partijen bij de koopovereenkomst in redelijkheid zijn bedoeld, en staat daarmede in voor de fabrieksgarantie van het aan u geleverde product. Is de fabriekgarantie reeds verlopen vanwege een gebruikt (marge) product, dan krijgt u werkingsgarantie bij aflevering op de werking van het product. Op gebruikte elektronische producten zit geen garantie. 6.2 De garantietermijn van xxx.nl komt overeen met de fabrieksgarantietermijn. xxx.nl is echter nimmer verantwoordelijk voor de uiteindelijke geschiktheid van de zaken voor elke individuele toepassing door de afnemer, noch voor eventuele adviezen t.a.v. het gebruik of de toepassing van de zaken. 6.3 De afnemer is verplicht de geleverde zaken bij ontvangst onmiddellijk te controleren. Indien blijkt dat de afgeleverde zaak verkeerd, ondeugdelijk of incompleet is, dan dient de afnemer (alvorens over te gaan tot terugzending aan xxx.nl) deze gebreken onmiddellijk schriftelijk of via e-mail te melden aan xxx.nl. Eventuele gebreken of verkeerd geleverde goederen dienen en kunnen uiterlijk tot maximaal 3 dagen na levering aan xxx.nl schriftelijk of via e-mail te worden gemeld. Terugzending van de zaken dient te geschieden in de originele verpakking (inclusief accessoires en bijbehorende documentatie) en in nieuwstaat verkerend. Ingebruikneming na constatering van gebreke, beschadiging ontstaan na constatering van gebreke, bezwaring en/of doorverkoop na constatering van gebreke, doet dit recht tot reclameren en terugzending geheel vervallen. 6.4 Indien klachten van de afnemer door xxx.nl gegrond worden bevonden, zal xxx.nl naar haar keuze of de geleverde zaken kosteloos vervangen of met de afnemer een schriftelijke regeling over de schadevergoeding treffen, met dien verstande dat de aansprakelijkheid van xxx.nl en mitsdien het bedrag der schadevergoeding steeds beperkt is tot ten hoogste het factuurbedrag der betreffende zaken. Iedere aansprakelijkheid van xxx.nl voor enige andere vorm van schade is uitgesloten, waaronder mede begrepen aanvullende schadevergoeding in welke vorm dan ook, vergoeding van indirecte schade of gevolgschade of schade wegens gederfde winst. 6.5 xxx.nl is niet aansprakelijk voor schade veroorzaakt door opzet of daarmee gelijk te stellen bewuste roekeloosheid van niet-leidinggevend personeel. 6.6 xxx.nl biedt standaard 3 maanden garantie op haar producten tenzij anders vermeld. Wanneer het product niet functioneert naar behoren is het mogelijk om binnen een maand na ontvangst het product om te ruilen voor een vergelijkbaar product (ten alle tijden nader te bepalen door xxx.nl) of het aankoopbedrag retour te ontvangen. 6.7 Deze garantie geldt niet indien: A) en zolang de afnemer jegens xxx.nl in gebreke is; B) de afnemer de geleverde zaken zelf heeft gepareerd en/of bewerkt of door derden heeft laten repareren/of bewerken. C) de geleverde zaken aan abnormale omstandigheden zijn blootgesteld of anderszins onzorgvuldig worden behandeld of in strijd met de aanwijzingen van xxx.nl en/of gebruiksaanwijzing op de verpakking zijn behandeld; D) de ondeugdelijkheid geheel of gedeeltelijk het gevolg is van voorschriften die de overheid heeft gesteld of zal stellen ten aanzien van de aard of de kwaliteit van de toegepaste materialen; 7. Aanbiedingen, Kortingen en Kortingscodes 7.1 Aanbiedingen zijn vrijblijvend, tenzij anders in de aanbieding is vermeld. 7.2 Bij aanvaarding van een vrijblijvende aanbieding door koper, behoudt xxx.nl zich het recht voor de aanbieding binnen de termijn van 3 werkdagen na ontvangst van die aanvaarding te herroepen of daarvan af te wijken. 7.3 Mondelinge toezeggingen verbinden xxx.nl slechts nadat deze uitdrukkelijk en schriftelijk zijn bevestigd. 7.4 Aanbiedingen van xxx.nl gelden niet automatisch ook voor nabestellingen. 7.5 xxx.nl kan niet aan haar aanbieding worden gehouden indien de afnemer had behoren te begrijpen dat de aanbieding, danwel een onderdeel daarvan, een kennelijke vergissing of verschrijving bevatte. 7.6 Aanvullingen, wijzigingen en/of nadere afspraken zijn slechts van kracht, indien schriftelijk overeengekomen. 7.7 Kortingen en/of kortingscodes worden tijdelijk aangeboden. De periode waarin een kortingscode wordt aangeboden is bindend. Dat wil zeggen dat de korting enkel en alleen geldt voor de genoemde periode tenzij anders schriftelijk overeengekomen. Er kan buiten deze periode nimmer claim gemaakt worden op de dan verlopen kortingscodes en/of kortingsacties. Een korting wordt pas doorgevoerd wanneer de kortingscode is toegepast, wanneer een product besteld wordt in een kortingsperiode zonder het aangeven van de kortingscode bij de bestelling, dan is het totaalbedrag op de factuur van toepassing. 8. Overeenkomst 8.1 Een overeenkomst tussen xxx.nl en een klant komt tot stand nadat een bestelling opdracht door xxx.nl op haalbaarheid is beoordeeld. 8.2 xxx.nl behoudt zich het recht voor om zonder opgave van redenen bestellingen of opdrachten niet te accepteren of uitsluitend te accepteren onder de voorwaarde dat de verzending geschied onder rembours of na vooruitbetaling. 9. Afbeeldingen en specificaties 9.1 Alle afbeeldingen; foto’s, tekeningen etc.; o.a. gegevens betreffende gewichten, afmetingen, kleuren, afbeeldingen van etiketten, etc. op de internetsite van xxx.nl gelden slechts bij benadering, zijn indicatief en kunnen geen aanleiding zijn tot schadevergoeding of ontbinding van de overeenkomst. 10. Overmacht 10.1 xxx.nl is niet aansprakelijk, indien en voor zover haar verbintenissen niet kunnen worden nagekomen ten gevolge van overmacht. 10.2 Onder overmacht wordt verstaan elke vreemde oorzaak, alsmede elke omstandigheid, welke in redelijkheid niet voor haar risico behoort te komen. Vertraging bij of wanprestatie door onze toeleveranciers, storingen in het Internet, storingen in de elektriciteit, storingen in e-mail verkeer en storingen of wijzigingen in door derden geleverde technologie, vervoersmoeilijkheden, werkstakingen, overheidsmaatregelen, vertragingen in de aanvoer, nalatigheden van leveranciers en/of fabrikanten van xxx.nl alsmede van hulppersonen, ziekte van personeel, gebreken in hulp- of transportmiddelen gelden uitdrukkelijk als overmacht. 10.3 xxx.nl behoudt zich in het geval van overmacht het recht voor haar verplichtingen op te schorten en is tevens gerechtigd de overeenkomst geheel of gedeeltelijk te ontbinden, danwel te vorderen dat de inhoud van de overeenkomst zodanig wordt gewijzigd dat uitvoering mogelijk blijft. In geen geval is xxx.nl gehouden enige boete of schadevergoeding te betalen. 10.4 Indien xxx.nl bij het intreden van de overmacht al gedeeltelijk aan haar verplichtingen heeft voldaan, of slechts gedeeltelijk aan haar verplichtingen kan voldoen is zij gerechtigd het reeds geleverde c.q. het leverbare deel afzonderlijk te factureren en is de afnemer gehouden deze factuur te voldoen als betrof het een afzonderlijk contract. Dit geldt echter niet als het reeds geleverde c.q. leverbare deel geen zelfstandige waarde heeft. 11. Aansprakelijkheid 11.1 xxx.nl is niet aansprakelijk voor schade ontstaan aan voertuigen of andere objecten ontstaan door verkeerd aanwenden van de producten. Lees voor het gebruik de aanwijzingen op de verpakking/handleiding en/of raadpleeg onze website. 12. Eigendomsvoorbehoud 12.1 Eigendom van alle door xxx.nl aan de afnemer verkochte en geleverde zaken blijft bij xxx.nl zolang de afnemer de vorderingen van xxx.nl uit hoofde van de overeenkomst of eerdere of latere gelijksoortige overeenkomsten niet heeft voldaan, zolang de afnemer de verrichte of nog te verrichten werkzaamheden uit deze of gelijksoortige overeenkomsten nog niet heeft voldaan en zolang de afnemer de vorderingen van xxx.nl wegens tekort schieten in de nakoming van zodanige verbintenissen nog niet heeft voldaan, waaronder begrepen vorderingen ter zake van boeten, renten en kosten, een en ander zoals bedoeld in artikel 3:92 BW. 12.2 De door xxx.nl geleverde zaken welke onder het eigendomsvoorbehoud vallen mogen slechts in het kader van een normale bedrijfsuitoefening worden doorverkocht en nimmer als betaalmiddel worden gebruikt. 12.3 De afnemer is niet bevoegd de onder het eigendomsvoorbehoud vallende zaken te verpanden noch op enige andere wijze te bezwaren. 12.4 De afnemer geeft reeds nu onvoorwaardelijk en onherroepelijk toestemming aan xxx.nl of een door xxx.nl aan te stellen derde om, in alle gevallen waarin xxx.nl haar eigendomsrechten wil uitoefenen, al die plaatsen te betreden waar haar eigendommen zich dan zullen bevinden en die zaken aldaar mee te nemen. 12.5 Indien derden beslag leggen op de onder eigendomsvoorbehoud geleverde zaken danwel rechten daarop willen vestigen of doen gelden, is de afnemer verplicht xxx.nl zo snel als redelijkerwijs verwacht mag worden daarvan op de hoogte te stellen. 12.6 De afnemer verplicht zich de onder eigendomsvoorbehoud geleverde zaken te verzekeren en verzekerd te houden tegen brand, ontploffings- en waterschade alsmede tegen diefstal en de polis van deze verzekering op eerste verzoek ter inzage te geven aan xxx.nl. -

Beste @Koenschlenter, welkom op Higherlevel! Verkopen is niet heel spannend: als de VOF geen personeel heeft en alleen merkproducten van EU fabrikanten of groothandels verkoopt, volstaan redelijk recht toe recht aan verzekeringen voor bedrijfsaansprakelijkheid en voorraad. Die kan je bij iedere goede algemene verzekeraar en/of verzekeringsadviseur vinden. Waar het spannender wordt is hoe je aan die producten komt : importeer je ze van buiten de EU, heb je een eigen merk/label en/of stel je zelf samen (mengen/herverpakken). In dat geval wordt het namelijk belangrijk dat je ook dekking hebt voor productaansprakelijkheid en de mogelijkheden daarvoor zijn voor voedingssupplementen een stuk beperkter! Hangt er vanaf welke omzet jij hebt. Aon (geen verzekeraar maar verzekeringsmakelaar) is marktleider in Food, maar niet geschikt voor relatief kleine bedrijven met een omzet van minder dan een paar miljoen.

-

opstalverzekering zonder vve

RE10007 plaatste een vraag in Administratie en verzekeringen

Ik ben eigenaar van één bedrijfsunit in een (nieuwbouw)gebouw van 14 units. Deel van de units is nog niet verkocht. Deel van eigenaren andere units wil geen vve. Ik wil opstalverzekering afsluiten, maar verzekering verwijst als enige optie naar vve (die er niet zal komen). Welke weg bewandel ik om toch opstalverzekering af te sluiten? RE1007 -

Schade bij stoelverhuur

GVR2023 plaatste een vraag in Administratie en verzekeringen

Mijn vrouw "verhuurd" haar salonruimte bepaalde dagen aan een andere schoonheidsspecialiste (ZZP). Dit wordt ook wel stoelverhuur genoemd. (https://www.kvk.nl/starten/wat-is-stoelverhuur/) Hiervoor is er een huur- en samenwerkingsovereenkomst opgesteld. Beide partijen hebben bedrijfsverzekeringen zoals een bedrijfsaansprakelijkheidsverzekering. Nu is er door de huurder schade ontstaan aan de behandelstoel waar we haar aansprakelijk voor willen stellen. Dit valt niet onder haar bedrijfsaansprakelijkheidsverzekering, onder welke verzekering valt dit wel ? -

Ach ja Norbert, van de korte bijdragen alhier zullen wij wel nooit worden. 8) Jouw kritiek op de WIA heb ik inderdaad niet meegekregen (missen is vanuit mijn perspectief een groot woord voor dat onderwerp ;D), maar met mijn ... bedoelde ik dat je goed genoeg ook kunt lezen als slecht genoeg. Ik weet dat de WIA de afbraakvariant van de vroegere WAO is. De zekerheden van werknemers in Nederland zijn inmiddels behoorlijk relatief geworden, maar ik heb niet de indruk dat veel werknemers bij bedrijven waar geen aanvullende zaken zijn geregeld zich daar echt zorgen om maken. Het zal je heugen dat van alle starters sinds de invoering van de Flex-bv per 1-10-2012 maar 0,5% is gestart vanuit een BV. Er zijn dus maar heel weinig DGA's die last hebben van de rechtsongelijkheid. Het lijkt erop dat de BV nog steeds vooral een doorgroeirechtsvorm is en dan kun je sowieso niet meer kiezen voor de UWV-variant. Ben het helemaal met je eens dat de UWV-variant vooral een goed alternatief is voor de uitermate klant-onvriendelijke vangnetverzekeringen voor moeilijk verzekerbare mensen van commerciële verzekeraars. Ik heb de vrijwillige UWV-verzekering in deze discussie vooral aangehaald omdat dit een door starters drukbezochte site is en hij onbekend is (en voor een of meer andere lezers dan TS misschien ooit wel veruit de beste of enige optie kan zijn). @TS Of hij voor jou interessant is kan ik niet beoordelen, maar als je bij je start toch nog niet meteen weet wat voor Arbeidsongeschiktheidsverzekering je precies wilt of welk bedrag je voor een jaar wilt of kunt verzekeren, is het wel een tijdelijke oplossing voor bijvoorbeeld de eerste paar maanden die op elk moment per direct is op te zeggen. [Mod edit: naam op verzoek uit topic verwijderd, vervangen door "TS" ]

Ach ja Norbert, van de korte bijdragen alhier zullen wij wel nooit worden. 8) Jouw kritiek op de WIA heb ik inderdaad niet meegekregen (missen is vanuit mijn perspectief een groot woord voor dat onderwerp ;D), maar met mijn ... bedoelde ik dat je goed genoeg ook kunt lezen als slecht genoeg. Ik weet dat de WIA de afbraakvariant van de vroegere WAO is. De zekerheden van werknemers in Nederland zijn inmiddels behoorlijk relatief geworden, maar ik heb niet de indruk dat veel werknemers bij bedrijven waar geen aanvullende zaken zijn geregeld zich daar echt zorgen om maken. Het zal je heugen dat van alle starters sinds de invoering van de Flex-bv per 1-10-2012 maar 0,5% is gestart vanuit een BV. Er zijn dus maar heel weinig DGA's die last hebben van de rechtsongelijkheid. Het lijkt erop dat de BV nog steeds vooral een doorgroeirechtsvorm is en dan kun je sowieso niet meer kiezen voor de UWV-variant. Ben het helemaal met je eens dat de UWV-variant vooral een goed alternatief is voor de uitermate klant-onvriendelijke vangnetverzekeringen voor moeilijk verzekerbare mensen van commerciële verzekeraars. Ik heb de vrijwillige UWV-verzekering in deze discussie vooral aangehaald omdat dit een door starters drukbezochte site is en hij onbekend is (en voor een of meer andere lezers dan TS misschien ooit wel veruit de beste of enige optie kan zijn). @TS Of hij voor jou interessant is kan ik niet beoordelen, maar als je bij je start toch nog niet meteen weet wat voor Arbeidsongeschiktheidsverzekering je precies wilt of welk bedrag je voor een jaar wilt of kunt verzekeren, is het wel een tijdelijke oplossing voor bijvoorbeeld de eerste paar maanden die op elk moment per direct is op te zeggen. [Mod edit: naam op verzoek uit topic verwijderd, vervangen door "TS" ] -

Hallo, Heb je voor arbeidsongeschiktheidsopties ook de Vrijwillige verzekering van het UWV meegenomen? http://www.uwv.nl/particulieren/verzekerd_zijn/vrijwillige_verzekeringen/index.aspx Adviseurs vinden hem te duur voor wat hij biedt, maar hij is wel goed genoeg voor alle mensen die in Nederland in loondienst werken... Als je vanuit loondienst of een uitkering start kun je - binnen 13 weken - ervoor kiezen je Ziektewet en WIA-verzekering bij het UWV vrijwillig voort te zetten. Premie 1e ziektejaar is ong. 10% (zoals je in een van de reacties op het artikel van Norbert kunt lezen inderdaad nogal prijzig) en WIA daarna ong. 5%. Je kunt bij het UWV zelf het bedrag kiezen dat je wilt verzekeren, ze mogen niemand weigeren, iedereen betaalt evenveel premie en ze doen niet aan extra premie/uitsluitingen bij chronische ziekten. Wat veel mensen niet weten is dat als je deze verzekering niet kiest en na een jaar of wat ondernemen besluit toch weer in loondienst te willen, je het eerste jaar terug in loondienst een WIA-gat hebt. Je moet dan weer een jaar in loondienst zijn voor je weer volledige ziektewet en WIA-rechten hebt. Ik zeg niet dat dit de beste optie voor jou is, maar het zou wel een alternatief kunnen zijn voor de eerste periode. Dan kun je kijken of ondernemerschap je bevalt en weet je daarna wellicht beter hoe je je bij een commerciële verzekeraar wilt verzekeren. Bedenk tot slot dat verzekeringsadviseurs er per definitie belang bij hebben ondernemers ervan te overtuigen dat het heel belangrijk is een aantal zaken te verzekeren (Norbert weet dat ik het met deze opmerking niet over hem heb ;)). Vergeet daarom ook niet enkele ervaren zelfstandige webdesigners te vragen welke keuzes zij op dit gebied hebben gemaakt en waarom. Dan kun je vervolgens je eigen afweging maken. Tot zover mijn twee centen Karen [Mod edit: naam op verzoek uit topic verwijderd]

-

Journaalpost afstorten FOR in verband met openen lijfrente

linkspoot12 plaatste een vraag in Fiscale zaken

Ik heb een vraagje over de FOR die op de balans staat van een eenmanszaak. Er staat 20.000 euro als FOR op de belans. Nu besluit ik dit in een lijfrente verzekering te storten. Welke boeking moet ik nu maken in de administratie om de FOR tegen te boeken? En kan ik in het volgende jaar gewoon weer doneren (max 12% in 2012 indien voldoen aan de voorwaarden)? Alvast bedankt -

Ik ben op zoek naar een voor mij geschikte verzekeraar. Voor zakelijke verzekeringen is het erg lastig om de prijs en dekking onderling te vergelijken. Ik heb bij een aantal verzekeraars online onderzoek gedaan, maar krijg totaal geen beeld van het prijsniveau en de service. Daarom probeer ik het hier, in de hoop een aantal goede suggesties te krijgen. Details: [*]Ik ga websites ontwerpen en ontwikkelen (na dit zo'n 8 jaar in loondienst en als hobby te hebben gedaan). [*]Rechtsvorm: Eenmanszaak. Full-time. [*]Ik werk vanuit huis. [*]Ik ben alleenstaand, zonder kinderen, 28 jaar oud. [*]Verwachtte jaaromzet: € 35.000 tot €45.000. [*]Ik verwacht nodig te hebben: Aansprakelijkheidsverzekering, beroepsaansprakelijkheidsverzekering, arbeidsongeschiktheidsverzekering. Ook hierin sta ik open voor suggesties. [*]Als ik arbeidsongeschikt zou worden, zou ik met € 20.000 netto per jaar prima rond kunnen komen. Dit kan uiteraard veranderen in de toekomst in geval van samenwonen / kinderen / enz. [*]In geval van arbeidsongeschiktheid zou ik tot mijn 65e uitgekeerd willen krijgen. [*]Passende arbeid zou ik accepteren. [*]Ik zoek naar een geschikte combi van prijs en dekking. Welke verzekeraar is voor mij geschikt? Maakt het in mijn situatie veel uit of ik bijvoorbeeld naar Univé stap of naar Nationale Nederlanden, of Interpolis, enz? Alle hulp is welkom! Als je meer info nodig hebt, hoor ik het ook graag. [Mod edit: titel aangepast ivm lopende discussie uitkering UWV]

Ik ben op zoek naar een voor mij geschikte verzekeraar. Voor zakelijke verzekeringen is het erg lastig om de prijs en dekking onderling te vergelijken. Ik heb bij een aantal verzekeraars online onderzoek gedaan, maar krijg totaal geen beeld van het prijsniveau en de service. Daarom probeer ik het hier, in de hoop een aantal goede suggesties te krijgen. Details: [*]Ik ga websites ontwerpen en ontwikkelen (na dit zo'n 8 jaar in loondienst en als hobby te hebben gedaan). [*]Rechtsvorm: Eenmanszaak. Full-time. [*]Ik werk vanuit huis. [*]Ik ben alleenstaand, zonder kinderen, 28 jaar oud. [*]Verwachtte jaaromzet: € 35.000 tot €45.000. [*]Ik verwacht nodig te hebben: Aansprakelijkheidsverzekering, beroepsaansprakelijkheidsverzekering, arbeidsongeschiktheidsverzekering. Ook hierin sta ik open voor suggesties. [*]Als ik arbeidsongeschikt zou worden, zou ik met € 20.000 netto per jaar prima rond kunnen komen. Dit kan uiteraard veranderen in de toekomst in geval van samenwonen / kinderen / enz. [*]In geval van arbeidsongeschiktheid zou ik tot mijn 65e uitgekeerd willen krijgen. [*]Passende arbeid zou ik accepteren. [*]Ik zoek naar een geschikte combi van prijs en dekking. Welke verzekeraar is voor mij geschikt? Maakt het in mijn situatie veel uit of ik bijvoorbeeld naar Univé stap of naar Nationale Nederlanden, of Interpolis, enz? Alle hulp is welkom! Als je meer info nodig hebt, hoor ik het ook graag. [Mod edit: titel aangepast ivm lopende discussie uitkering UWV] -

Personeel aannemen (werkgever worden)

Okido- plaatste een vraag in Arbeidsrecht

Beste ondernemers, Momenteel ben ik aan het kijken of ik iemand aan ga nemen en op welke manier ik dit het beste zou kunnen doen. Het zou in eerste instantie gaan om een 0-uren-contract waarbij de werkenemer waarschijnlijk 0-10 uur per week zal werken. Als ze haar werk goed doet (werving is een van de taken), kan het aantal uren worden uitgebreid. Naar aanleiding van wat zoekwerk kwam ik terecht bij payrolling. Dit klinkt ideaal, alles wordt uit handen genomen en je betaalt als bedrijf simpelweg een factuur voor de loonkosten, premies e.d. en natuurlijk de kosten van de payroller. Maar is dit in de praktijk nu veel duurder dan iemand in dienst nemen en enkel de loonadministratie uitbesteden? En wat zijn de nadelen? Of is loonadministratie voor 1 personeelslid ook goed zelf te doen? Ik heb er op dit moment geen verstand van, kan me er uiteraard in verdiepen, maar volgens mij is het niet heel simpel. Verder zoek ik een beetje ervaringen hoe mensen hun 1e personeelid aangenomen hebben, hoe zij het doen en waar je op moet letten en wat er zoal bij komt kijken. Ook qua verzekeringen. Mijn personeel zal voornamelijk vanuit huis werken en veelal onderweg zijn voor gesprekken met klanten. Zijn ze dan gedekt met hun eigen WA, ziektekosten en autoverzekering of moet ik hier als werkgever voor verzekerd zijn? (In geval van echt in dienst nemen dan dus ipv payroll) De topics die ik hierover kan vinden zijn allemaal een aantal jaar oud en aangezien er in dit land nogal vaak dingen veranderen, ben ik toch maar een nieuw topic gestart. Ik hoop dat mensen tips, ideen of ervaringen hebben voor me! Groetjes, Janneke