Nomden

Junior

-

Registratiedatum

-

Laatst bezocht

-

Beste koelewijn_w, onder categorie 2a staat de btw die een Nederlandse leverancier aan jou heeft verlegd, ik denk dat het daar mis gaat. Aangezien jij producten inkoopt in en buiten de EU, vind je deze terug onder categorie 4a en 4b. De 1555,22 en 31,79 vind je dan ook terug onder 5b. In Acumulus wordt het niet automatisch verwerkt, daarvoor moet je een aantal boekingen doen. Deze kun je terugvinden via de onderstaande link. tps://wiki.acumulus.nl/index.php?page=kleine-ondernemersregeling-kor

-

Jeroen, die 500+ uur in 2015 is voor een omslachtige methode om toch nog dit jaar WBSO te krijgen. Ik zou het je persoonlijk niet aanraden vanwege de rompslomp, maar dan weet je het in elk geval. Even puur hypothetisch: [*] je maakt een afspraak bij de KvK en richt deze maand een eenmanszaak op [*] je dient voor 30 september de (vormvrije) aanvraag in [*] je maakt dit jaar nog 500 uur in je eenmanszaak aan WBSO-activiteiten en komt in aanmerking voor de WBSO-aftrek (mits je aangifte mag doen als ondernemer voor de inkomstenbelasting, wat ik eigenlijk betwijfel) Zoals je al zegt dan per 2016 WBSO aanvragen in je BV, die aanvraag moet je dus voor 30 november indienen. Hou er in je planning even rekening mee dat je WBSO-voordeel nooit meer kan zijn dan wat je in een bepaalde maand aan loonbelasting moet afdragen. Dus als je er een deel van het jaar full-time aan gaat werken, zul je er minder voordeel aan overhouden. De RDA 2016 wordt verder iets aangepast in vergelijking met dit jaar, dus laat je daar even goed over informeren. Groet, Nomden

-

Beste Jeroen, Ik ga er even vanuit dat er 1 BV is, je een arbeidscontract hebt bij de BV en dat de BV loonheffing voor jou afdraagt aan de belastingdienst. In dat geval ben je een werknemer voor de WBSO en dus een inhoudingsplichtige ondernemer zoals jij dat noemt. Je had dus voor 31 augustus een (al dan niet vormvrije) aanvraag moeten indienen voor de periode oktober tot december. De minimale periode voor de WBSO is zoals je waarschijnlijk wel weet minimaal drie maanden in hetzelfde kalenderjaar, dus dat wordt lastig. Hoeveel uur denk je dit jaar aan WBSO-activiteiten te gaan besteden, want anders het traject als zelfstandige wellicht nog interessant? Groet, Nomden

-

Jochgem, Om maar met een antwoord op je vraag te beginnen. Je hebt het over de situatie waarbij je huidige partner uit de v.o.f. stapt, maar je kunt het ook omdraaien. Als jij besluit om uit de v.o.f. te stappen, dan moet je dit je huidige partner mededelen en een redelijke opzegtermijn aanhouden (zeg 1 tot 3 maanden). Na afloop van deze termijn maak je een overzicht van alle bezittingen en schulden van het bedrijf, deze bezittingen en schulden worden verdeeld over de partners (50/50 of wat jullie ook afspreken) en daarna houdt de v.o.f. op met bestaan. Ik vind het alleen wel erg definitief. Je hebt het over een jeugdvriend waarmee je al 3 jaar een bedrijf hebt en het is zoals ik het lees een probleem van de laatste maanden. Ik hoor nu niet het hele verhaal en ook maar van één kant, dus het is lastig om een beeld te vormen. Wat ik me afvraag is of je er nog samen met je vennoot uit wilt komen en met de v.o.f. wilt doorgaan? Zo ja, dan is het de vraag wat er moet veranderen om het voor beide vennoten werkbaar te houden. Duidelijke afspraken zijn daarbij erg belangrijk. Zo nee, dan kun je altijd nog het traject in van het opheffen van de v.o.f. Wat je ook beslist, ik raad je aan om zo snel mogelijk met elkaar om tafel te gaan zitten en wijs vooraf een mediator aan. De mediator is iemand die jullie allebei kennen/vertrouwen en die het gesprek in goede banen kan leiden. Tijdens dit gesprek kunnen beide vennoten aangeven of en onder welke voorwaarden ze door willen met de v.o.f. Dit schept hopelijk de duidelijkheid die op dit moment ontbreekt. Ook al beslissen jullie er tijdens dit gesprek om uit elkaar te gaan, dan nog is het de moeite denk ik wel waard. Bij dit soort situaties spelen emoties namelijk een belangrijke rol en het zou zonde zijn om met ruzie afscheid van elkaar te nemen. Als je door wilt gaan met jullie v.o.f., dan moet je dus na gaan denken over de voorwaarden. [*]Als de scheve verhouding het probleem is, probeer dan een afspraak te maken waar bijvoorbeeld het aantal gewerkte uren leidend is bij de winstverdeling. [*]Als je niet bereid bent om zijn uren op te vangen en hij kan/wil niet meer uren werken, dan kunnen jullie ervoor kiezen om iemand in te huren / aan te nemen voor deze uren en de kosten van zijn winstdeel af te halen. [*]Als je het geen prettig idee vindt om onder deze omstandigheden een lening bij je ouders te hebben, probeer deze dan (gedeeltelijk) af te lossen met geld van de onderneming (uiteraard in overleg met je partner) of deze onder te brengen bij een bank. Wat je ook doet, leg in elk geval alle afspraken schriftelijk vast en stel een termijn vast waarbinnen de veranderingen effect moeten hebben. Mocht het niet werken, dan kun je dan alsnog besluiten om uit elkaar te gaan.

-

-

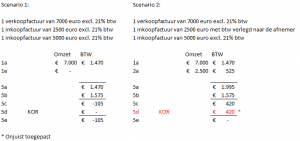

Als je zelf het voorbeeld maakt, dan komt het altijd net uit. ;) Aangezien ik dit forum zelf ook gebruik als naslagwerk, voor de volledigheid nog een voorbeeld waarbij er btw verlegd op een inkoopfactuur zit. In dit vereenvoudigde voorbeeld ga ik uit van 1 verkoopfactuur en 2 inkoopfacturen over een heel kalenderjaar. In scenario 1 is er geen factuur met btw verlegd en is de af te dragen btw in regel 5c (1470 - 1575) = 105 euro negatief. Omdat het bedrag negatief is, bedraagt de KOR dus 0 euro. In scenario 2 is op 1 inkoopfactuur btw verlegd toegepast met als gevolg dat de af te dragen btw (1995 - 1575) = 450 euro bedraagt. En ook hier mag je geen KOR toepassen. Kortom: als je in- of verkoopfacturen met btw verlegd hebt en KOR wilt toepassen, let dan even goed op de grondslag.

-

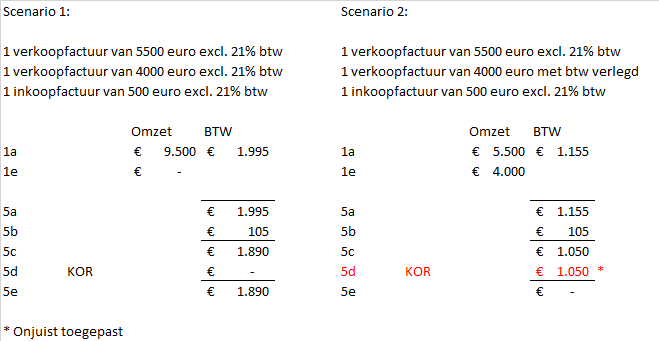

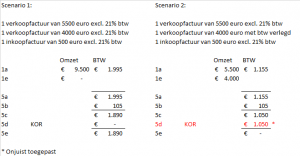

Klopt, het gaat om de grondslag van de omzet uit 1e. Ik heb het in de bijlage even uitgewerkt in twee scenario's, dat bespreekt het wat makkelijker. In dit vereenvoudigde voorbeeld ga ik uit van 2 verkoopfacturen en 1 inkoopfactuur over een heel kalenderjaar. In scenario 1 gebruik ik geen btw verlegd en is de af te dragen btw (1995 - 105) = 1890 euro. Dit is meer dan 1883 euro, dus de KOR bedraagt 0 euro. In scenario 2 is op 1 verkoopfactuur btw verlegd toegepast met als gevolg dat de af te dragen btw (1155 - 105) = 1050 euro bedraagt. Op een dergelijk bedrag kun je normaal gesproken KOR toepassen (wat bij TS waarschijnlijk is gebeurd), maar dat is in dit geval niet correct. Indien dit wel zou mogen, dan is het voor kleine ondernemers in deze sectoren vrij eenvoudig om structureel de maximale KOR te behalen. Dan pas je vanaf een bepaald moment dus btw verlegd toe om in elk geval onder de 1883 euro te blijven. En dat is natuurlijk niet de bedoeling van deze regeling. De boekhouder heeft de limiet regel dus niet goed toegepast en de belastingdienst heeft dit terecht gecorrigeerd.

-

Dit heeft te maken met de plek in de BTW-aangifte waar je de KOR toepast. De KOR pas je toe op het bedrag in de regel "5c. Subtotaal (rubriek 5a min 5b)". In jouw voorbeeld met 'levering belast (1a) bedraagt het saldo daar 1000 euro, maar bij 'levering verlegd' zou het saldo 0 euro zijn en bedraagt de KOR 0 euro. Door gebruik te maken van btw verlegd is het bedrag in de regel 5c in de BTW-aangifte van TS kunstmatig lager dan wanneer de facturen met btw waren verstuurd. En dat mag dus ook. Maar waren de facturen met btw verstuurd, dan was het bedrag in regel 5c hoger geweest (meer dan 1883 euro) en was de KOR 0 euro. En terugkomend op de vraag van TS: Op basis van wat je schrijft, had je boekhouder geen KOR mogen toepassen. Dit heeft hij wel gedaan en dit leidt tot een terechte naheffing van de belastingdienst. Het is echter niet zo dat je geld verliest, want je had geen recht op dit geld. Qua compensatie, het lijkt me redelijk dat je boekhouder de correcties in de btw-aangiftes, jaarrekeningen en aangiftes inkomstenbelasting kosteloos aanpast. En ik zou vragen om een compensatie voor de rente de belastingdienst in rekening brengt. Veel meer zit er denk ik niet in.

-

Beste Joost, je mag inderdaad de btw naar elkaar verleggen, dat is geen enkel probleem. Je hoort er als boekhouder alleen rekening mee te houden bij de toepassing van de kor. Het is namelijk niet de bedoeling dat je in aanmerking komt voor de kor, doordat je btw verlegd toepast op je facturen. Hier de link naar de website van de belastingdienst:Voorbeeld btw verlegd en kor