programmix

Junior

-

Registratiedatum

-

Laatst bezocht

-

Nee, dat lijkt me duidelijk. Met vrij besteedbaar bedoel ik hier meer netto inkomen, waarvan ik privé alles moet doen; daaronder valt ook het huis betalen. Als ik dan gewoon het bruto-hypotheek bedrag aanhoud in de privé-begroting, dan krijg ik een aardig beeld. Maar inderdaad; vrij besteedbaar is in dat verband niet de juiste term.

-

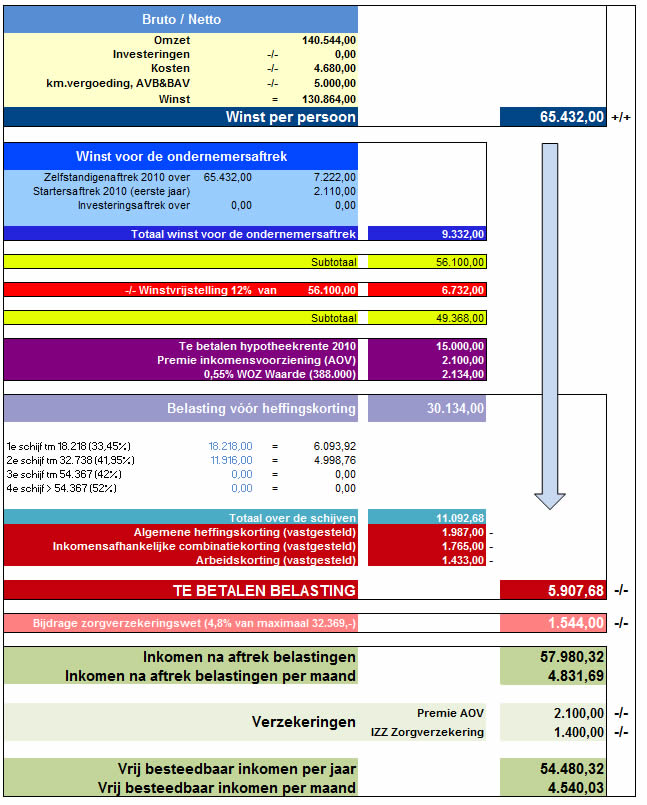

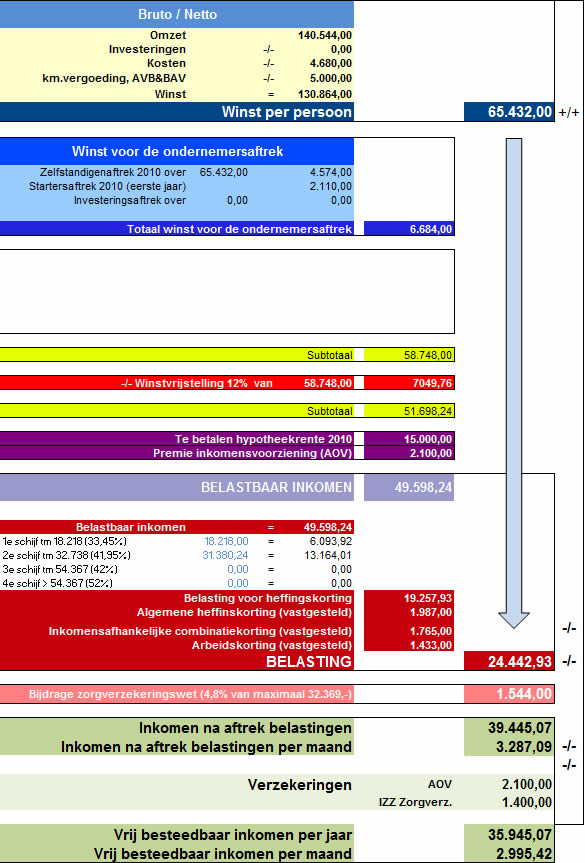

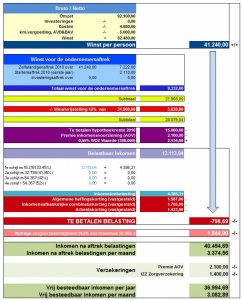

Verder alles even aangepast inclusief de woz en zelfstandigen -en startersaftrek. Nu valt me op als ik het omzetbedrag verlaag; ik op een gegeven moment belasting ga ontvangen ipv betalen. Nu is dat natuurlijk prima als je een schraal jaar draait, maar kan dat inderdaad voorkomen? Of is dit een teken dat er ergens iets niet klopt? Mijn excuses voor mijn overdaad aan vragen!

-

-

-

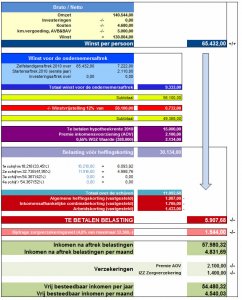

Wát een vak ;) Ik heb de laatste opmerking ook aangepast (van Joost); dus zo zouden we een redelijk beeld moeten hebben? p.s. die omzetcijfers komen van een externe input; dus daar ben ik wat mee aan het spelen om de verschillen te zien, de berekening gaat van boven naar beneden dus daar kan niks fout gaan... Komt ie dan:

-

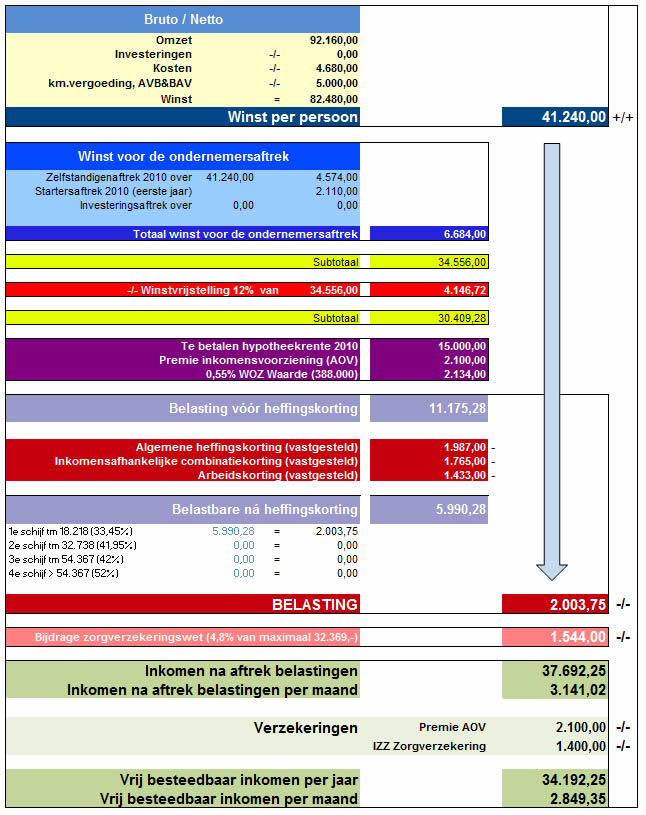

Ok, dan passen we dat gewoon weer even aan! Er wordt me steeds meer duidelijk dus het heeft ook zeker nut! ;) Dus heb ik een nieuwe bijgevoegd. Als het dadelijk allemaal klopt hebben anderen er hier misschien ook iets aan! Heb ik de heffingskortingen op deze manier goed doorgevoerd Fred? Alvast bedankt.

-

-

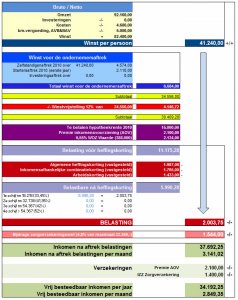

Dat is inderdaad een goede tip! En geldt dit alleen voor de AOV? M.a.w. staan de beroepsaansprakelijkheidsverzekering en de aansprakelijkheidsverzekeringen nu wel op de juiste plek? En de premie voor AOV zet ik dus gewoon ná de winstvrijstelling? Beelden zeggen meer dan woorden dus ik heb een nieuwe ingevoegd. Heb ik jullie zo goed begrepen? Wederom bedankt, ik waardeer het erg!

-

Bedankt voor jullie antwoorden Joost & Fred, De 15% had ik graag op de rekening van de VOF laten staan; dus stel dat we van 100.000 , 15.000 euro laten staan, dan kan dat weer aangewend worden om door te groeien (betere reclame bijvoorbeeld). Als die pot te groot wordt voor het doel, kunnen we alsnog wat extra's daarvan afsnoepen. Want als we dus ieder jaar alles van de rekening halen en dat verdelen, dan moeten we dus eigenlijk ook ieder jaar allebei weer iets terugstorten? Want we zullen toch uitgaven moeten doen. Dat stukje begrijp ik in het geheel niet. Uiteindelijk is het doel die pot zo groot te laten worden (want dat wil zeggen dat de zaken goed gaan) dat we er een BV uit kunnen oprichten, of welk ander interessant doel dan ook. Kortom; je hebt als VOF toch ook gewoon een pot met middelen om je bedrijf te voeren? Het klopt toch als ik begrijp dat van één VOF met twee vennoten, zij ieder als privépersoon belasting afdragen voor ieder de helft van de totale winst van de VOF? De WOZ waarde kan ik ook nog meenemen; goede tip! LET WEL: dit is de hypotheek voor mijn privé-woning. We gebruiken het wel als kantoor, maar wordt niet als bedrijfspand opgevoerd. Dat mag ik hier voor een correcte indicatie van mijn inkomen toch in de berekening meenemen? Voor de goede orde; ik heb niet alle wijsheid in pacht dus uiteindelijk komt dit heus wel bij de accountant te liggen. Maar ik wil wel heel graag (heel goed) begrijpen hoe een en ander werkt. Ook omdat ik werken met getallen gewoon leuk vind!

-

Beste Fred, Bedankt voor je antwoord. Over de 2x kostenpost: ik neem aan dat je die bedoeld van 4680, en daarna die van 4140. De 4680 zijn kosten voor de VOF (reclame, drukwerk, kantoorbenodigdheden, etc). De 4140 zijn persoonlijke kosten die ik af wil trekken (verzekeringen & km vergoeding etc). Maar begrijp ik je goed dat die 2e kosten (4140) óók bij de kosten voor de VOF horen? Dus wanneer er twee mensen een beroepsaansprakelijkheidsverzekering hebben, zij deze kosten in de VOF opvoeren, en niet in privé? mvg, Hans

-

-

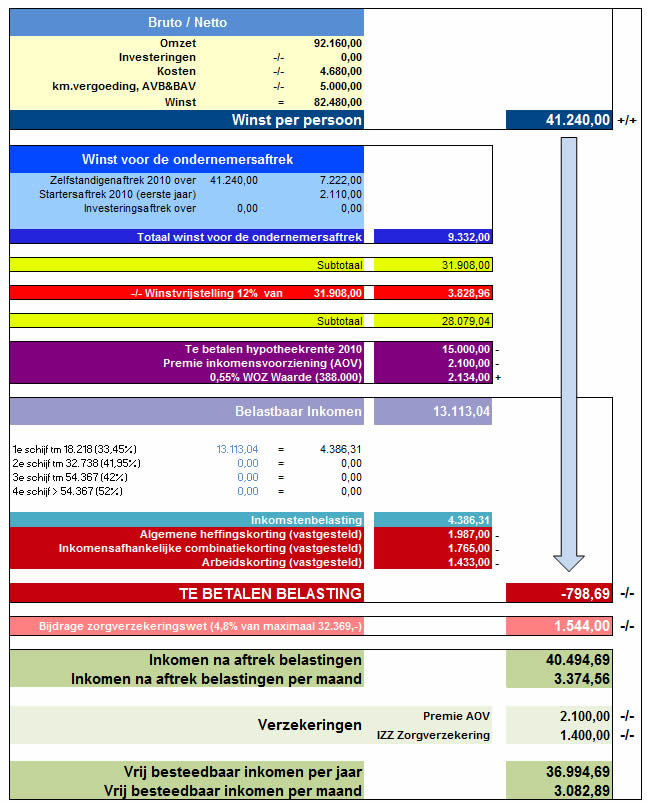

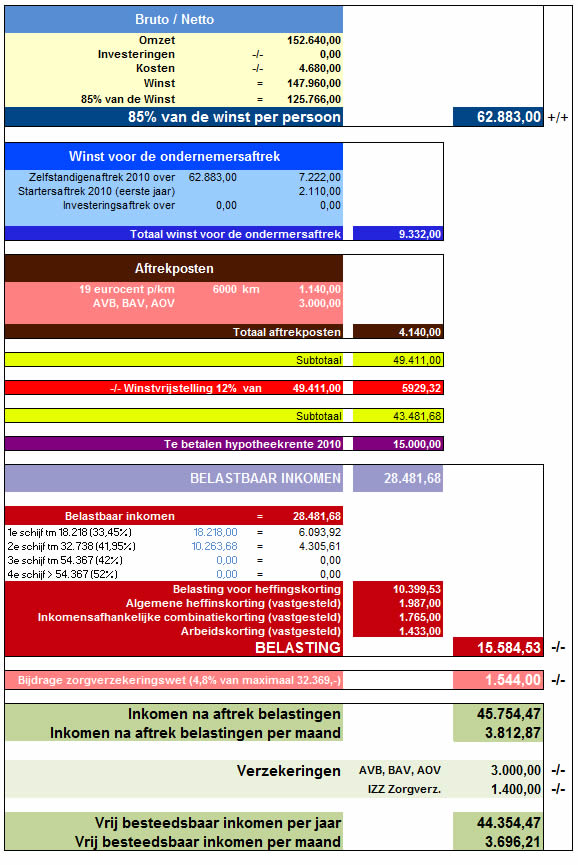

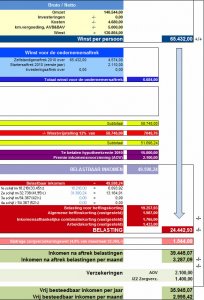

Ik heb veel gelezen en mijn best gedaan om alles op een rijtje te krijgen. Wij zijn voornemens een VOF te starten. Ik heb een bruto/netto berekening gemaakt en ik zou het bijzonder op prijs stellen als er iemand overheen kan kijken of ik het goed heb gedaan of dat ik misschien hele rare dingen doe. In de bijlage een afbeelding van mijn bruto/netto berekening. Ik hoop dat een en ander duidelijk is. Ik heb nog een andere vraag hierover: wij willen jaarlijks 85% van de winst met z'n tweeën verdelen. 15% blijft dus in de pot en is bedoeld voor groei, tegenslagen, etc. Daarop is ook mijn bruto/netto berekening gebaseerd. De vraag die voor mezelf nog niet beantwoord is, is hoe die 15% die in de VOF blijft 'hangen' belast gaat worden? Ik stel antwoorden, opmerkingen en kritieken bijzonder op prijs. Alvast vriendelijk bedankt, Hans.