MHL

Senior

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door MHL

-

Samen met een vennoot heb ik een VOF. Hij heeft een auto van de zaak. Nu hebben we een aanloopverlies gemaakt. Bij de verdeling van de winst wil ik de autokostenfictie, die ik in de VOF heb geboekt als autokosten, aan mijn vennoot toewijzen als verliesdeel. Dat is wat hem betreft akkoord. Daarnaast hebben we afgesproken dat verliezen in de aanloopfase ook voor zijn rekening komen, omdat het verlies wordt veroorzaakt door zijn prive-autokosten Dus Verlies zonder autokostenfictie = 200 -> 0 voor mij en 200 voor mijn vennoot Autokostenfictie = -/- 400 > 0 voor mij, 400 voor mijn vennoot Totaal verliesverdeling: 0 voor mij, 600 voor mijn vennoot Is dit een zakelijke verdeling?

-

-

Ik had elders op het forum (https://www.higherlevel.nl/forum/index.php?board=16;action=display;threadid=29692) gezien dat de boeking voor de BTW correctie luidt: Autokosten Aan nog te betalen BTW Daaruit had ik opgemaakt dat de correctie BTW ten laste van de winst komt. Redenatie is dan: je corrigeert de hoeveelheid BTW die je mag aftrekken als voorbelasting, waardoor je kosten dus hoger worden en je winst lager.

-

Ik ben bezig met mijn aangifte IB en heb een aantal vragen. Ik ben in loondienst en neem deel in een VOF. Die VOF bestaat net 2 jaar en we hebben wat aanloopverliezen. - Kan je verliesdeel uit een VOF in mindering brengen op je looninkomsten in box1, zodat over een lager bedrag IB wordt geheven? - Ik heb als enige van vennoten een auto van de zaak. De BTW-correctie-privegebruik (autokostenfictie) voeren we op als kosten in de W&V. Dit vergroot dus het verlies, maar mag je dit ook verrekenen met je box1 inkomen? Dat lijkt namelijk wat tegenstrijdig omdat je dan uiteindelijk minder correctie betaalt. Bedankt!

-

Ik heb binnen mijn holding wat geld opgebouwd. Nu zou ik graag voor een aantal sportverenigingen een accomodatie willen aanschaffen om deze dan weer te verhuren. Voor deze accomodatie heb ik geen winstoogmerk, maar wel een break-even oogmerk. Doel is ideeel, namelijk het stimuleren van de sport. Ik zou de activiteiten in mijn holding kunnen doen, of in een werkmaatschappij maar misschien zijn er andere constructies met een vereniging, stichting oid. Ik wil wel: - volledige controle over mijn financiele inbreng - zelf volledige controle hebben over de entiteit Wat is een handige opzet? Aanvulling 22:32 een plus draaien is wel de opzet, maar dat wordt weer geinvesteerd in het geheel. Een break-even oogmerk is derhalve misschien geen goede benaming, omdat ik wel winst wil draaien om de accomodatie uit te breiden.

-

Hou ook nog rekening met de 1.500 euro grens, zie Wet IB 2001 artikel 3.16 lid 2. Voor kleinere reizen, die minder kosten dan 1.500 euro, in verband met cursussen, opleidingen, seminars, symposia, etc geldt dus een minder strikt regime en kan er volledige aftrek plaatsvinden. De regels omtrent de aftrek van reiskosten zijn met name in het leven geroepen om het enorme misbruik een halt toe te roepen. 3 weken vakantie met 1 congresdag volledig aftrekken is dus niet meer mogelijk.

-

Ik heb een WBSO beschikking gehad en wil gebruik maken van de innovatiebox. In die box vallen alle winsten die behaald worden met innovatieve activiteiten. Door deze innovatie spaar ik veel kosten. Daardoor wordt mijn winst hoger. Ik neem aan dat deze winst ook onder de innovatiebox valt, maar weet het niet helemaal zeker. Wie wel?

-

Mijn holding BV neemt deel in een VOF. Deze VOF heeft een (bescheiden) winst behaald in 2011. Komt deze winst terug in de V&W van de holding in 'resultaat deelneming'? Of komt de winst enkel terug als ik een uitkering doe vanuit de VOF oid? Als de winst terugkomt in de V&W van de holding, hoe ziet de journaalpost(en) er dan uit in de holding? Zo nee, hoe kan ik dan toch belasting over die winst aangeven? Bedankt!

-

Ik denk zelf dat dat afhangt van hoe je de verhuur insteekt. Als je actief probeert te verhuren, idealiter via een verhuurorganisatie, kan het natuurlijk toch voorkomen dat de daadwerkelijke bezetting tegenvalt. Voor een BV die als statutair doel de exploitatie van vastgoed heeft lijkt me dat te bestempelen als zakelijke tegenvaller, zonder dat dat invloed heeft op de BTW. Indien overduidelijk is dat de BV enkel heeft gekocht voor de DGA, dan is het een verkapte prive-uitgave en gelden weer andere regels. Bij een BV die echter aan DGA verhuurt en de rest van de tijd het vastgoed beschikbaar stelt aan een verhuurorganisatie lijkt me hier geen sprake van. Ben je echter particulier en heb je geopteerd om 'ondernemer voor de BTW' te worden, dan ligt het (gevoelsmatig) wat anders. Als je dan immers niet verhuurt dan vervalt de grond van dat BTW-ondernemerschap en zal je niet meer worden beschouwd als ondernemer voor de BTW. De vooraftrek komt dan ook te vervallen. Ik moet wel zeggen dat de regelgeving hieromtrent niet heel makkelijk te vinden is, en dat het ook een grijs gebied is. Wat nog wel interessant is om te lezen is (hoewel dit niet gaat over BTW, maar over aftrek gemaakte kosten): http://www.efe.nl/actuele-artikelen/dga/artikel/130/door-bv-aan-dga-ter-beschikking-gestelde-vakantiewoning-vormt-geen-uitdeling Hier gaat het om de vraag of kosten aftrekbaar zijn indien er alleen aan DGA wordt verhuurd. In dit geval kreeg de ondernemer gelijk omdat het betoog van de Belastingdienst niet helemaal correct was. De Belastingdienst had moeten betogen dat de aanschaf van vastgoed speciaal voor de DGA verkapt dividend is (de BV stelde de woning NIET ter beschikking aan anderen). Hiervan moeten zowel de DGA als de BV zich overigens wel bewust zijn. Meer informatie over deze materie kan je vinden in onder andere het Cessna-arrest (Google zoeken op Cessna arrest).

-

In mijn holding heb ik een aardig vermogen opgebouwd. Ik wil een gedeelte van het vermogen investeren in een woning die ik gemeublieerd wil verhuren voor short / mediumstay (1 week tot 6 maanden). Ik wil deze activiteit graag in de BV laten plaatsvinden. Box 3 is interessant, maar ik leen liever niet al te veel geld van de BV. Zelf wil ik ook gebruik maken van de vakantiewoning. Voor de weken dat ik er gebruik van maak betaal ik het normale tarief aan de BV. Deze opbrengsten dekken vrijwel volledig de gemaakte kosten. Ik verwacht dat de verhuur (dus)meer oplevert naar de kosten; maar van tevoren is natuurlijk moeilijk in te schatten of er daadwerkelijk gehuurd wordt. Ik maak gebruik van een verhuurorganisatie. Ik ben van het volgende uitgegaan, graag zie ik dat bevestigd of ontkracht :-) - De verhuur aan derden is belast met 6% BTW. - De verhuur aan mijzelf is belast met 6% (19% speelt alleen bij woning in Box 3). - Bij nieuwbouw (VON ex BTW) is de BTW volledig terug te vragen. - Voor deze BTW geldt een herzieningstermijn van 10 jaar. - De BTW over de inboedel is terug te vragen als voorbelasting. - De inboedel wordt in 5 jaar afgeschreven. Zit ik zo aardig in de richting? Zijn er nog andere zaken waar ik aan moet denken? Ik hoor het graag. Bedankt!

-

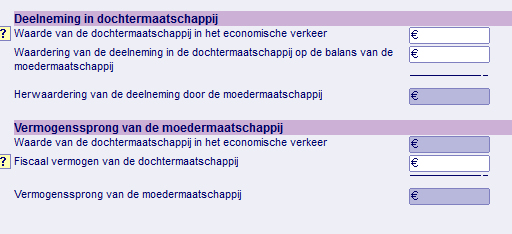

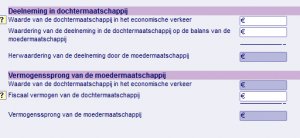

Ik kom de term 'fiscaal vermogen dochtermaatschappij' tegen in de aangifte VPB. Maar mij is niet helemaal duidelijk hoe 'fiscaal vermogen' gedefinieerd is. Bijvoorbeeld 2.000 euro banktegoed, en 10.000 (toekomstige) lijfrenteclaim. Is dan het fiscaal vermogen -8.000, evenals het balansvermogen? Tx!

-

-

Ondertussen heb ik van de fiscalist een antwoord gehad. "Bij voeging ontstaan problemen als de deelneming of de onderlinge vorderingen en schulden zijn afgewaardeerd. Aangezien daar geen sprake van is kan je de dochter op de nominale waarde zetten. Voer zeker geen waarde op waar eventuele goodwill in is verdisconteerd." Toch kom ik er nog niet uit. 1 dochtermaatschappij heeft namelijk op voegingstijdstip een (negatief) eigen vermogen van -20.000, dit in verband met een toekomstige hoge lijfrenteclaim. Ik zou verwachten dat de vermogenssprong van de holding dan -20.000 is. Maar bij de vraag 'Fiscaal vermogen dochtermaatschappij' kan ik geen negatief getal invoeren. Heeft iemand een idee?

-

Ik ben bezig met de aangifte VPB (2010) voor een fiscale eenheid. De fiscale eenheid is op 1-1-2010 ontstaan, en in de aangifte moet ik een aantal vragen invullen mbt 'Verhouding met gevoegde dochtermaatschappij'. Ik heb wat moeilijkheden met de waardering van de dochtermaatschappij. Vragen: - Kan je als economische waarde de fiscale waarde nemen? of dien je zelf de economische waarde te bepalen aan de hand van een gangbare waardebepalingsmethode? - Uiteindelijk leiden de waarderingen tot een vermogenssprong. Waarvoor is dit bedrag van belang? - Indien de fiscale waarde gelijk is aan de economische waarde dan is de vermogenssprong gelijk aan het fiscaal vermogen van de dochtermaatschappij. Dit is m.i. ook de daadwerkelijk gerealiseerde sprong. Indien de economische waarde hoger is dan is de sprong ook hoger, maar tevens fictiever, of is dit de bedoeling? Bedankt alvast!

-

Bedankt voor de feedback op de akte. - Verzekeringsplicht. Doel je dan op een plicht van de economisch eigenaar, juridisch eigenaar of beide? Zou ik kunnen volstaan met een vermelding dat de juridisch eigenaar zorg draagt voor de verzekering van het gehele pand en dat naar rato jaarlijks verrekent met de economisch eigenaar? - Verplichting tot levering juridisch eigendom. Volstaat de volgende toevoeging: "Koper krijgt van verkoper de onherroepelijke volmacht om het genoemde in artikel 1 op elk moment aan zichzelf of aan een derde te leveren in juridische zin." - Bestaande aanspraken. Volstaat het volgende: "Verkoper garandeert dat het genoemde in artikel 1 vrij is van lasten, beperkingen en feitelijke gebreken." - Zekerheid als koper econ eigendom. Bedoel je bijvoorbeeld het verlenen van een hypotheek (eerste rang) door de juridisch eigenaar aan de economisch eigenaar? Dit lijkt me wel zeker, maar misschien wat over-the-top omdat het de relatie DGA / holding betreft.

-

Ik heb de volgende akte bij elkaar gecombineerd (eigen invloed, NVM, internet). Ik heb het zo kort mogelijk gehouden omdat het een akte is tussen mijn holding en mijzelf, waardoor er allerlei waarborgen, die je normaliter tussen 'vreemden' zou hebben, kunnen vervallen. Wat betreft de tegenstrijdig belang bepaling (goede tip) staat vermeld dat ik de BV toch mag vertegenwoordigen. Goed, de akte: --- De ondergetekenden: Verkoper Hierna te noemen “verkoper” Koper Hierna te noemen “koper” komen overeen: Artikel 1 - verkoper verkoopt aan koper, die van verkoper koopt: - omschrijving - omschrijving - De in de koopsom opgenomen roerende zaken worden door koper/verkoper/partijen gewaardeerd op NIHIL. Artikel 2 - Betaling De betaling van de koopsom vindt direct bij ondertekening van deze akte plaats doordat koper bij verkoper de koopsom leent volgens de voorwaarden zoals vermeld in bijgevoegde akte van geldlening. Artikel 3 - Eigendomsoverdracht De levering van de in artikel 1 genoemde zaken vindt tegelijk met de betaling van de koopsom plaats. Artikel 4 - Staat van de onroerende zaak De onroerende zaak zal aan koper in eigendom worden overgedragen in de staat waarin deze zich bij het tot stand komen van deze overeenkomst bevindt met alle daarbij behorende rechten en aanspraken, zichtbare en onzichtbare gebreken, heersende erfdienstbaarheden en kwalitatieve rechten, en vrij van hypotheken, beslagen en inschrijvingen daarvan. Artikel 5 - Levering en aanvaarding De levering en aanvaarding van het genoemde in artikel 1 vindt tegelijk met de ondertekening van deze akte plaats en is vrij van huur-, lease- of huurkoopovereenkomsten. Het genoemde uit artikel 1 is met ingang van het moment van tekenen van de akte van levering voor risico van koper. Artikel 6 - Baten en lasten Alle baten en lasten die betrekking hebben op het genoemde in artikel 1 komen voor rekening van koper met ingang van de ondertekening van deze akte. De verkoper Datum, plaats De koper, Datum, plaats --- Ik ben benieuwd.

-

Bedankt voor de verduidelijking Johan. Ik zou toch nog steeds het pand willen overdragen. Dan rest mijn vraag wat er exact in zo'n akte van economisch eigendom vermeld moet worden. Ik doe een gooi: - Omschrijving wat gekocht wordt - Bedrag waarvoor - Delen in lusten en lasten - Afspraken over onderhuur en verkoop Komt dit in de buurt? of sla ik de plank volledig mis.

-

Bedankt voor het wijzen op de fiscale consequenties Muscat. Het pand is echter 2 maanden geleden gekocht. Het betreft een monument waarover geen overdrachtsbelasting is betaald. Boekwinst is er op dit moment niet. Aangezien de verkoop binnen 6 maanden plaatsvindt lijkt het met dat er ook geen overdrachtsbelasting betaald hoeft te worden (is dit correct?). Wat ik graag zou willen weten is of het uberhaupt mogelijk is om economisch en juridisch eigendom te splitsen, en hoe zo'n overeenkomst er uiteindelijk uit ziet.

-

Economisch eigendom is - naar wat ik weet - voornamelijk een fiscale constructie. De juridisch eigenaar staat ingeschreven in het kadaster als eigenaar van het pand, maar heeft via een onderhandse akte bepaalde gedeeltes verkocht aan een derde. Op deze manier kan je delen van een pand verkopen die bijvoorbeeld moeilijk splitsbaar zijn. In dit geval (omdat het relatie DGA holding betreft) is het echter vooral een efficiente manier om overdracht te regelen. Her en der op internet wordt geschreven over een economisch eigendom. Onder andere bij de Belastingdienst: http://www.belastingdienst.nl/variabel/overdrachtsbelasting/overdrachtsbelasting-01.html

-

Ik heb een pand dat (juridisch) eigendom is van mijn BV. Een gedeelte van dit pand wil ik gaan verhuren aan een ander bedrijf. Dit gedeelte van het pand wil ik derhalve overdragen aan prive, zodat de inkomsten in Box3 gaan vallen. Bij voorkeur doe ik de overdacht middels een onderhandse akte van economisch eigendom. Ik kan echter zo 1-2-3 geen voorbeelden van zo'n akte vinden ... Het lijkt me dat je er iig in moet vermelden dat de partij die het economisch eigendom verkrijgt dezelfde rechten en plichten heeft als bij een juridisch eigendom en dat hij ook het risico draagt van waardevermindering en tenietgaan van de het pand. Wat zijn andere zaken waar ik op moet letten? of heeft iemand misschien een voorbeeldakte? Bedankt!

-

Ik heb een vraag over de TBS-regeling. De uiterste situaties zijn helder: - Als je een privepand verhuurt aan je eigen BV vallen de opbrengsten in Box1. - Als je een privepand verhuurt aan derden dan vallen de opbrengsten in Box3, behalve als er sprake is van meer dan actief vermogensbeheer, dan namelijk weer Box1. Nu vraag ik me af wat de regeling is voor een gecombineerde situatie, dus als je een gedeelte van het pand gebruikt voor je eigen BV en de rest verhuurt. In mijn concrete situatie gaat het om een winkelruimte met een aantal kantoorruimtes. Dit pand bezit ik prive. Er is slechts een ingang. Ik wil alle ruimtes verhuren aan derden, op 1 ruimte na, waar ik met mijn bedrijf (BV) wil gaan zitten. De verhouding derden / eigen gebruik is qua oppervlak en huurpenningen 90% / 10%. Hoe dient de TBS-regeling in deze situatie toegepast te worden: - Alle opbrengsten volledig in Box1? - Alle opbrengsten volledig in Box3? - Naar rato opbrengsten in Box1 / Box3? Het antwoord heb ik niet kunnen vinden op dit forum en ook niet elders op internet. Mocht ik niet goed gezocht hebben dan mijn excuses.