charliefox

Junior

-

Registratiedatum

-

Laatst bezocht

-

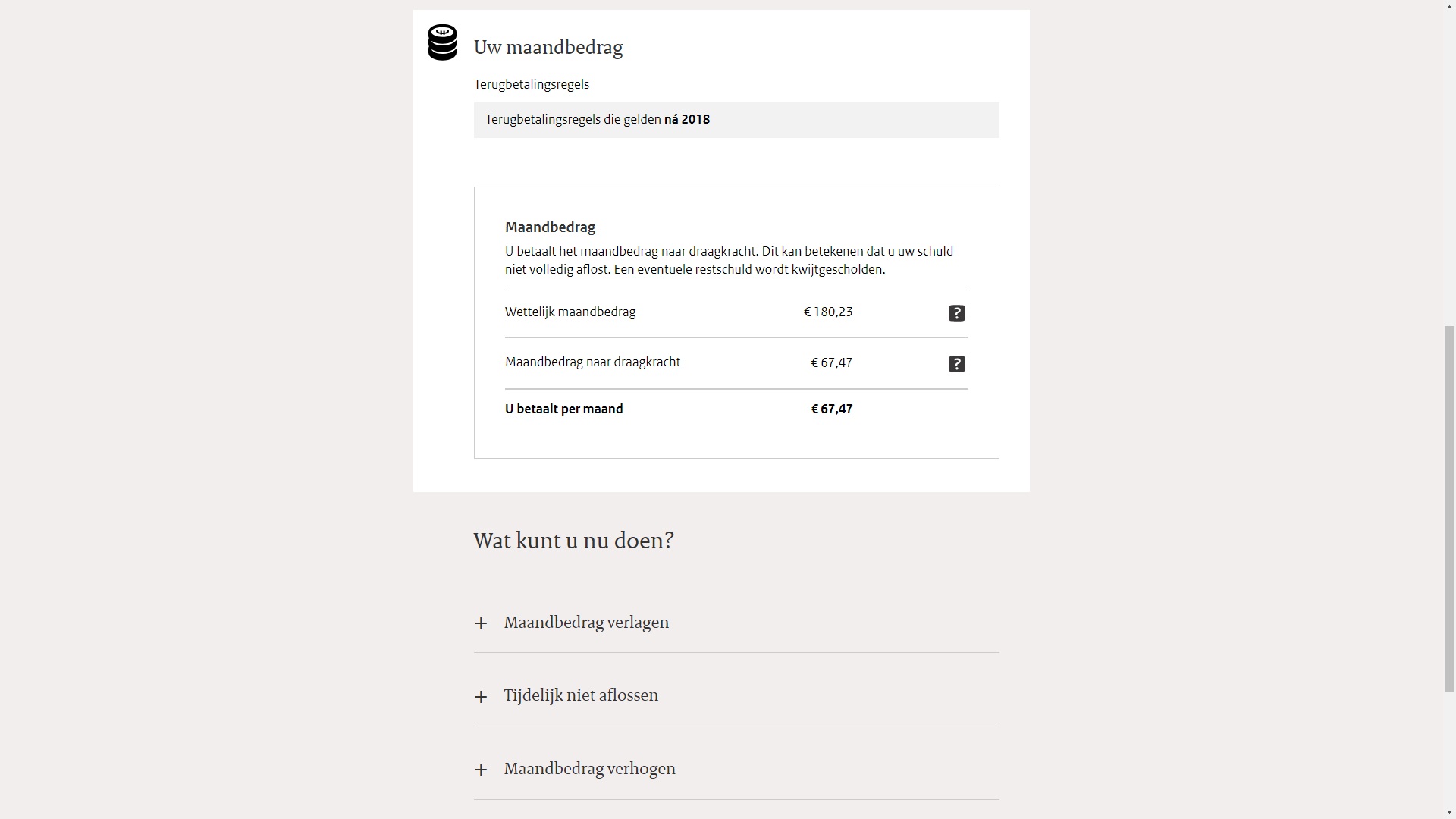

Bij voorbaat mijn excuses voor de lange post. Ik kreeg 'm nauwelijks korter. Dochterlief is begonnen met ‘n WO-studie. Ze woont (duur) op kamers, in onze stad, waar ook haar studie is. Van mij hoeft ze niet, mag hier gratis wonen, maar ze wil en zal op zichzelf wonen. Wij ouders betalen haar collegegeld (gespaard uit de kinderbijslag) en tevens nog ‘n vaste bijdrage per maand. Zoals bekend, kunnen studenten hbo/wo middels ‘n paar muisklikken zeer eenvoudig lenen bij ome Duo. De waarschuwing “Let op, geld lenen kost geld” verschijnt niet op het scherm. Het maand-maximum is momenteel €1042,13. Overige voorwaardes zijn o.a. maximaal 35 jaren looptijd voor de aflossing, aflossen hoeft pas 2 jaar na einde studie, er kan eventueel zonder opgaaf van redenen ‘n aflospauze ingelast worden van 5 jaar en de rente is momenteel 0%, maar kan elk jaar aangepast worden en staat dan telkens voor 5 jaren vast per student. Voor de aflossing is er nog ‘n gunstige bijkomstigheid en daar gaat tevens mijn vraag over. De aflossing is namelijk nooit hoger dan maximaal 4% van het inkomen minus de zgh draagkrachtvrije voet. Die is voor alleenstaanden zonder kinderen gelijk aan het minimum loon en voor de overigen 144% van het minimum loon. Zie hieronder de url naar ‘n handige rekentool van ome Duo. https://www.duo.nl/apps/rekenhulp-terugbetalen/index.html Als mijn dochter maximaal gaat lenen (veel van haar vrienden doen dat) komt zij uit op ‘n studieschuld van zo’n €50.000,-. Ze mag maximaal 7 jaren over de studie doen, dus wie weet wordt de lening uiteindelijk wel €60.000,-. Bedrag hoeft natuurlijk niet op, ze kan het ook apart zetten. Rekenend met de module zou zij per maand, haar werkende leven lang (35 jaren) €180,23 per maand moeten aflossen. Met de draagkracht meegenomen (rekenmodule) rekenend met ‘n bruto salaris van bijvoorbeeld €48.000,- op jaarbasis, hoeft zij maar €94,13 per maand af te lossen. Als ze alleenstaande ouder is, zelfs maar €65,81. Als ik 420 maanden maal €94,- doe, kom ik op slechts circa €40.000,-. Na 35 jaren aflossen (er mag geen achterstand bestaan in aflossingen) wordt het restant automatisch kwijtgescholden. Die melding verschijnt ook in beeld bij de module. Als ze parttime gaat werken, wordt het kwijtscheldingsbedrag nog hoger. DUO geeft aan dat eerder of extra aflossen altijd kan, maar waarom zou je dat nog doen? En waarom 4 jaar over ‘n studie doen, als het ook in meerdere jaren kan en je dus ook langer kunt lenen. En stel dat haar salaris ruim boven modaal wordt, dan nog hoeft ze maar die €180,23 af te lossen per maand. Alle scenario’s hierboven zijn overigens allemaal zonder partner. Met partner telt het 2e inkomen ook mee bij de berekening, zie module. En nog valt het dan mee met de maandelijkse aflossing. Hypotheek kwestie heb ik ook gelezen, minder hypotheek. Echter diverse studenten roepen dan dat zij het maximaal geleende bedrag inzetten, naast de hypotheek. Over dat geleende bedrag zit dan weer ‘n lagere rente. Even voor de duidelijkheid: Ik ben zelf van de jaren zestig en nogal risico mijdend, op financieel gebied. Heb geen schulden en heb ook nooit geleend. Wél gespaard, zoals we dat in die tijd allemaal deden. Ik heb haar altijd afgeraden te lenen, maar ze komt er door het zelfstandig wonen niet onderuit. Zie ik wat over het hoofd? Wat is dit voor ‘n systeem? Waarbij de kans minimaal is dat alles terug betaald kan worden? Wie kan het mij uitleggen? Waarom zou ze inderdaad niet maximaal lenen en erop vertrouwen dat ‘n groot gedeelte toch kwijtgescholden wordt? Er zijn nu zelfs studenten die hun maandaflossing doen met hetzelfde geleende geld van DUO!

-

Hartelijk dank voor alle antwoorden. Ik ben persoonlijk bij de BD geweest en ben weer een stukje verder: Volgens de BD word ik idd niet als vrijwilliger aangemerkt ivm het feit dat ik (ruim) boven de € 1500,- per jaar kom. KM aftrek is idd € 0,19 per km. Ik ben echter ook geen ondernemer, aldus de BD. Ik heb geen BTW-nummer (ben ook volgens de BD ook niet BTW-plichtig) en sta niet ingeschreven bij de KvK. Mijn situatie wordt vergeleken met een thuiswerker of interieurverzorger bij de mensen thuis (ook wel schoonmaker genoemd). Ik krijg de inkomsten (loon) bruto uitgekeerd nadat ik periodiek (om de paar maanden) een declaratie ingediend heb. Dit zijn volgens de BD ROW inkomsten. Eea wordt belast in box 1 (35%?) en moet ik , na aftrek van aftrekposten, aankomend jaar in april 2010 opgeven aan de BD. Oh ja, de stichting waar ik vrijwilligerswerk voor doe (oftewel: werkzaamheden) heeft zo'n 20 tot 30 mensen die regelmatig 1-3 x per week daar werkzaamheden doen (op afroepbasis en/of volgens rooster) en allemaal op dezelfde basis zoals ik hierboven beschrijf.

-

Beste mensen, Hopelijk zijn er hier specialisten die dieper in de materie zitten dan de 1e lijns medewerkers bij de belastingtelefoon. Als je 3x achtereen belt krijg je notabene 3x verschillende antwoorden! Ik doe sinds kort vrijwilligerswerk voor een stichting. Ik krijg hier een onkostenvergoeding voor per dag. Aangezien ik daar 1-3 dagen per week kom (ja, ik heb helaas sinds kort ww, zonder werk geraakt) zit ik al gauw boven de onkostenvergoedingengrens (vrijwilligerswerk) van meer dan € 1500,- per jaar of € 150,- per maand whatever comes first. Ik heb een aantal vragen waar die koekebakkers bij de BD niet uitkomen. BTW: Ik ben geen ondernemer, altijd als loonslaaf gewerkt. Inkomsten uit de ROW geef ik op aan zowel UWV als BD. Van het UWV mag ik max 20% van de verdiensten houden ihkv aanmoediging herintreding arbeidsproces (zoals dat zo mooi heet). De stichting heeft alle vrijwilligers middels een IB47 opgave aangemeld bij de BD en de jaarlijks uitbetaalde vergoedingen worden per jaar ook netjes aan de BD opgegeven. 1) Ik moet 100 km heen reizen en 100 km terug, met eigen auto. Is liefst 200 km per dag. Mag ik nu op die inkomsten uit ROW de werkelijke kosten per km aftrekken (is voor mijn auto € 0,44) of alleen € 0,19 per km? Het scheelt nogal wat € 88,- of € 38,-. 2) Wanneer is er nu sprake van een dienstbetrekking? Is het feit dat het "slechts" een stichting is bepalend? Of dat ik er "slechts" 1-3x per week ben? Of dat de onkostenvergoeding "slechts" € 100,- tot € 150,- per dag is? Het laatste wat ik wil is dat de stichting naderhand aangeslagen wordt door de BD voor loonkosten omdat ze fictief een werknemer hebben gehad ipv een vrijwilliger. 3) Helpt het om zo'n VAR verklaring in te vullen? (ja, ik heb ook gegoogeld ...). Geef je daarmee expliciet aan dat je noch ondernemer bent noch werknemer maar "slechts" vrijwilliger die resultaat uit overige werkzaamheden geniet? 4) Omdat ik slechts op die ene plek vrijwilligerswerk doe kan ik mij niet aanmerkenn als ondernemer (BTW-nr en KvK-inschrijving). Met slechts 1 opdrachtgever lijkt het mij dat je gewoon werknemer bij die stichting bent? Alvast hartelijk dank voor de reacties.

-

Beste mensen / ondernemers, Allemaal hartelijk dank voor jullie reacties. Ze geven mij een goede indruk van waar ik eventueel in zou stappen. Ik heb besloten het NIET te doen. Wat mij betreft mag een vriendschap hier ook niet van afhangen, lijkt mij. Ik zal nog wat meer info en mijn reacties verstrekken op jullie reacties: - Zijn woonadres is momenteel ons adres maar dat kan dus niet meer (onze verhuurder wil het niet). - Zijn accountant weet dat hij overwegend in het buitenland woont (ik las net die opmerking over Hiddink :-\ ) - Nee, ik krijg helaas geen salaris. - Ik hoef er ook niets voor te doen. Het is puur een formeel directeursschap op papier. Ik bestuur helemaal niets. - Ja, ik behoud mijn huidige baan. - Bedrijfsactiviteiten zijn breed maar vrnl export producten en verhuur van villa's e.d. - ZZP OKE: TNX, ik speel je tip door aan mijn vriend. - De werkelijke reden waarom hij mij voorstelde papieren directeur te worden van zijn BV weet ik eigenlijk niet echt. We hebben vrnl mail contact en soms bellen we. Ik begrijp nl nu uit de reacties dat hij gewoon directeur kan blijven van zijn BV ondanks dat hij in het buitenland woont? Nou, als er nog nieuwe reacties komen zie ik het nog wel. Misschien nog handig als afronding van deze case voor een volgende vragensteller? Met groet, CharlieFox

-

Beste Jef, Dank voor je reactie. Een postbus? Hmh ... Het zit/zat zo. Hij stond op ons adres ingeschreven met z'n gezin. Dat kan echter niet meer (de verhuurder wil het niet meer). Naar mijn weten (nogmaals, weet er ook het fijne niet van) is zijn accountant momenteel zijn postadres voor BV zaken. Overige (prive-) post van hem krijg ik op mijn prive adres. Niet veel werk voor mij en handel ik licht af. Ik heb vanmorgen (vroeg) wat zitten googlen waardoor ik o.a. op dit forum kwam maar ik zie her en der wel degelijk dat een directie/bestuur van een BV prive-aansprakelijk kan worden gesteld i.h.g.v. een faillisement. Of zie ik beren op mijn weg? Mijn vriend denkt dat waarschijnlijk alleen de aandeelhouders aansprakelijk zijn (is alleen hijzelf, enige aandeelhouder). Pffff ... Ik vind 't een behoorlijk dilema en gevoelsmatig neig ik naar een vriendelijk maar resoluut "Nee, dat vind ik te ver gaan". Nogmaals, het zijn goede vrienden van ons (we komen er bijvoorbeeld regelmatig logeren, het is er altijd lekker warm ;) ). Maar voordat ik (eventueel) in ga op zijn verzoek wil ik eerst goed geadviseerd worden door kenners. Wellicht maak ik eens een afspraak met zijn eigen accountant? Met groet, CharlieFox

-

Beste ondernemers, Ik ben nieuw op het forum. Graag zou ik advies willen hebben over het volgende: Een goede vriend van mij heeft al een aantal jaren een Nederlande BV. Hij woont echter overwegend in het buitenland. Post verzorg ik voor hem. Zijn accountant in NL doet de administratieve afwikkeling e.d. Nu moet hij door omstandigheden zijn Nederlands woonadres opgeven. Hij en zijn gezin laten zich uitschrijven en gaan dus nu in feite echt emigreren. Zijn BV in Nederland wil hij echter behouden. Nou heeft hij mij gisteren gevraagd of ik directeur van zijn BV wil worden met hem als enige aandeelhouder. Het kwam nogal koud op m'n dak temeer omdat ik helemaal niet thuis ben in die materie. Hij is echter ook een goede vriend van me (hij zal me niet "naaien") maar ik heb 'm wel gezegd dat ik eerst eea uit wil zoeken. Kan iemand mij advies geven hierover? Wat zijn de gevolgen voor mij als de BV failliet gaat? Wat zijn zowieso de consequenties? Wellicht nog overige zaken die ik niet weet? Mijn situatie: "Gewoon" werknemer in loondienst, parttime werkende vrouw en we hebben 2 kinderen en hebben een (huur-) huis. Hartelijk dank alvast voor de reacties. Met groet, CharlieFox