E.J. Tiggelaar

-

Aantal berichten

5 -

Registratiedatum

-

Laatst bezocht

Inhoudstype

Profielen

Forums

Blogs

Alles dat geplaatst werd door E.J. Tiggelaar

-

Loonbelasting 2010: nieuwe regeling jonge werknemers met kleine baan

E.J. Tiggelaar reageerde op 12mark12's vraag in Arbeidsrecht

Wat ik mij afvraag zijn de volgende dingen: • Gaat het hier om loon per werkgever of om het verzamel loon van de werknemer; • wat zijn de gevolgen bij het overschrijden van de grens, herleeft de belastingplicht vanaf het moment van overschrijden met terugwerkende kracht of vanaf het moment van overschrijden. Daarnaast moet wel in gedachte worden gehouden dat de vrijstelling voor als nog vervalt per 1/1/2011. Art. 122g WFSV Artikel 52a vervalt met ingang van 1 januari 2011, tenzij voor die datum een voorstel van wet bij de Tweede Kamer der Staten-Generaal is ingediend, dat een vergelijkbare regeling bevat voor arbeid in kleine banen. -

Belastingwijzigingen 2010. Wat je als ondernemer moet weten!

E.J. Tiggelaar reageerde op Joost Rietveld's vraag in Fiscale zaken

Geen document maar wel de wettekst waar dit uit blijkt. Art. 9.6 IB 2001 1. Een ambtshalve vermindering van een belastingaanslag geschiedt uitsluitend op de voet van dit artikel. 2. In bij ministeriële regeling aan te wijzen gevallen wordt een onjuiste belastingaanslag door de inspecteur ambtshalve verminderd. [Zie ook: art. 45aa Uitv.reg. IB 2001] 3. Indien de belastingplichtige een verzoek om ambtshalve vermindering heeft gedaan en dat verzoek geheel of gedeeltelijk wordt afgewezen, beslist de inspecteur dat bij een voor bezwaar vatbare beschikking. 4. Dit artikel is van overeenkomstige toepassing met betrekking tot beschikkingen die afzonderlijk op het aanslagbiljet van de belastingaanslag zijn vermeld, waarbij voor de toepassing van dit artikel het verzamelinkomen, bedoeld in artikel 2.18, alsmede de heffingsrente en de revisierente, bedoeld in hoofdstuk VA van de Algemene wet inzake rijksbelastingen, geacht worden onderdeel uit te maken van de belastingaanslag. Art. 45aa Uitv.reg. IB 2001 De inspecteur vermindert ambtshalve een belastingaanslag die op een te hoog bedrag is vastgesteld, tenzij: a. zeven jaren zijn verlopen na het einde van het kalenderjaar waarop de belastingaanslag betrekking heeft; b. de onjuistheid van de belastingaanslag voortvloeit uit jurisprudentie die eerst is gewezen nadat die belastingaanslag onherroepelijk vast is komen te staan, tenzij de Minister van Financiën anders heeft bepaald; c. de onjuistheid van de belastingaanslag voortvloeit uit beleidsregels van de Minister van Financiën die eerst zijn uitgevaardigd nadat die belastingaanslag onherroepelijk vast is komen te staan, tenzij de Minister van Financiën anders heeft bepaald; d. de onjuistheid van de belastingaanslag voortvloeit uit de omstandigheid dat eerst nadat die belastingaanslag onherroepelijk vast is komen te staan een beroep wordt gedaan op een fiscale faciliteit, waarop een beroep moet worden gedaan bij de aangifte of op een ander wettelijk voorgeschreven moment; of e. sprake is van enig feit waardoor ten onrechte inkomstenbelasting is geheven en als gevolg van die heffing een andere belasting, al dan niet van dezelfde belastingplichtige, ter zake van datzelfde feit niet is geheven en ook niet meer kan worden geheven, met dien verstande dat in dat geval wel ambtshalve vermindering plaatsvindt voor zover het bedrag van de eerstgenoemde belasting het bedrag van de andere belasting te boven gaat. De belangrijkste stukken zijn dik gedrukt. -

Belastingwijzigingen 2010. Wat je als ondernemer moet weten!

E.J. Tiggelaar reageerde op Joost Rietveld's vraag in Fiscale zaken

Ik weet niet of het aansluit bij de strekking van dit topic maar een leuke formeel rechtelijke wijziging is dat een belastingplichtige tot 7 jaar na het einde van het kalenderjaar kan verzoeken om een ambtshalve vermindering. Daarnaast gaat dit ook op voor beschikkingen zoals bijvoorbeeld, verrekening belastingkorting, verlies uit AB, verliesverrekening en niet in aanmerking genomen PGA. -

Discussie: Betalen we als ondernemers in NL te veel belasting?

E.J. Tiggelaar reageerde op Joost Rietveld's vraag in Fiscale zaken

Dank voor het welkom. Het klopt dat een ondernemer zeker veel meer risico loopt dan een loonslaaf. Maar puur gekeken naar de belastingdruk is het voor een IB ondernemer positiever als voor iemand in dienstbetrekking. Daarnaast denk ik dat ook binnen de VPB alles niet zo slecht is als sommigen denken. De deelnemingsvrijstelling schept een wereld aan mogelijkheden om belastingheffing uit te stellen of te voorkomen. -

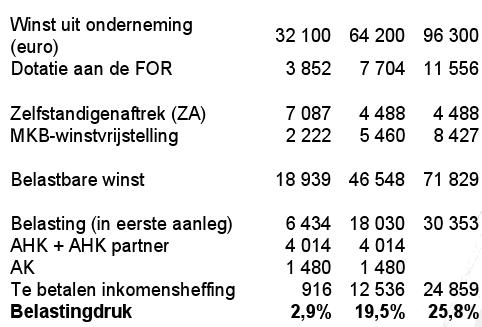

Discussie: Betalen we als ondernemers in NL te veel belasting?

E.J. Tiggelaar reageerde op Joost Rietveld's vraag in Fiscale zaken

Mijns inziens is de belastingdruk voor de IB ondernemer in Nederland over de eerste € 100.000 zeker niet te hoog. De afbeelding hieronder laat cijfermatig duidelijk zien dat het verdienen als ondernemer zeker een stuk positiever is in vergelijking met inkomsten uit een "gewone" dienstbetrekking.