thijsorius

Junior

-

Registratiedatum

-

Laatst bezocht

-

Hierbij antwoord van Freek Zandbergen (16 februari 2021 via e-mail): Nou er zijn kennelijk meerdere redenaties mogelijk maar zelf lijkt het me toch wel een een-twee-drietje: De term participanten kom je tegen in de modellenbesluiten (en dus in rapportgeneratoren) voor de jaarrekeningen die onder BW2 titel 9 vallen, en die besluiten zijn gebaseerd op de artikelen 367d, 370c en 375 g. Daar staat het voluit; ‘vorderingen (cq schulden) op andere rechtspersonen en vennootschappen die een deelneming hebben in de rechtspersoon of waarin de rechtspersoon een deelneming heeft’. Dergelijke lange omschrijvingen zijn natuurlijk voor een jaarrekening zeer onpraktisch, vandaar dat denk ik gekozen is om de zinsnede ‘rechtspersonen en vennootschappen die een deelneming hebben in de rechtspersoon’ in de modellenbesluiten samen te vatten in de term ‘participanten.’ Let op: je kijkt wel eerst of zo’n participant niet ook groepsmij is, want dat gaat voor. Dan presenteer je het namelijk als vordering (cq schuld) betreffende een groepsmij. Tot slot: lastig/verwarrend is dat volgens mij in de fiscale terminologie in de VPB de term participanten wél een aandeelhouder natuurlijk persoon kan betreffen. Wat Joost Rietveld ook zegt. Dus dan zou je wellicht de rc met de dga hier bij mee moeten nemen. Ik ben echter niet deskundig in VPB-aangiften… Wat betreft de jaarrekening op fiscale grondslagen: de bedragen daarin zijn mag (moet!) je weliswaar op fiscale grondslagen berekenen/bepalen, maar de presentatie regels van BW2 titel 9 cq indeling cf het modellenbesluit blijven in hoofdzaak overeind. Dus dan zou ik ze niet mengen, en dan bij het invullen van de vpb-aangifte eventueel iets aanpassen..

-

Dankjewel Joost voor je antwoord! Dat de VPB aangifte afwijkt op regels voor jaarrekeningen op commerciele grondslagen, dat wist ik wel. 1. Bedoel jij dat er ook afwijking is tussen aangifte VPB en jaarrekening regels op fiscale grondslagen? 2. Weet jij of er ergens een lijstje is waar opgesomd staat wat allemaal afwijkt? Ik heb gegoogled, maar kon het niet vinden.

-

-

-

Bij de VPB aangifte is bestaat de rubriek : "Vorderingen op (c.q. schulden aan) participanten en maatschappijen waarin wordt deelgenomen." Volgens Freek Zandbergen AA, van Fincount, zie hier en hier, worden aandeelhouders-natuurlijke personen (DGA) niet gezien als participanten in deze. Met participanten zou in dit kader altijd een rechtspersoon worden bedoeld. Klopt dat wel?

-

Ik zie dat de Nederlandse dividendbelasting als voorheffing kan opgeven, dit komt dan ook op de definitieve aanslag apart erbij te staan. Ik zie dat ik de Buitenlandse bronbelasting hier kan verrekenen. "U kunt ervoor kiezen de belasting die in het buitenland is geheven niet te verrekenen, maar in aftrek te brengen op uw belastbare winst." Hoe kan ik dit bedrag verwerken / afboeken in de boekhouding als ik kies voor NEE -> 'Ik wil het verrekenen'? Dit komt dan namelijk niet op de definitieve aanslag erbij te staan.

.thumb.jpg.57c1e4a7f7950f4643aa4911dc6fda5a.jpg)

.thumb.jpg.515e61daeb4221efb10f352beaca276f.jpg)

-

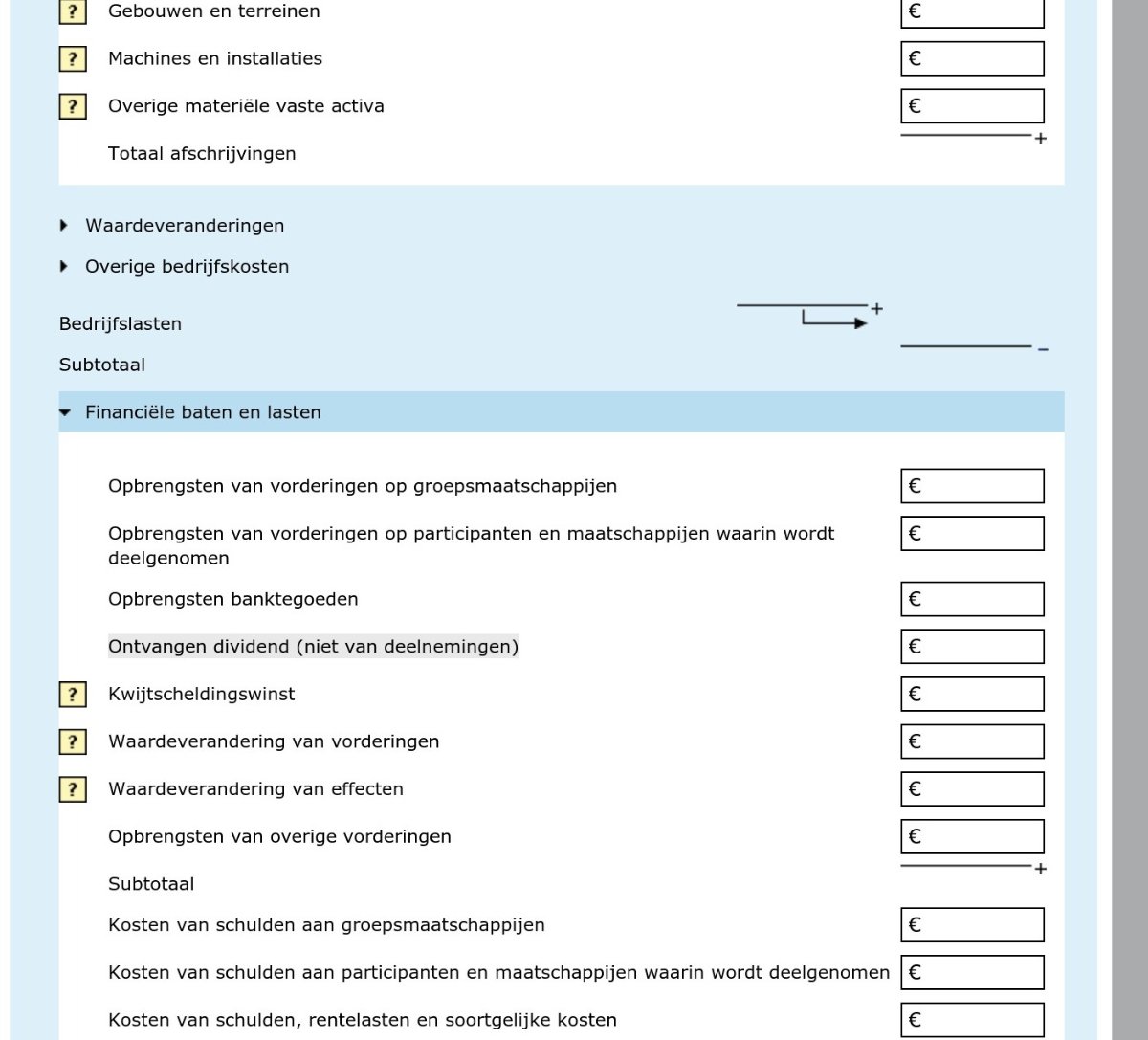

Ik denk dat ik mijn vraag dien te herformuleren... In de aangifte VPB, geef ik bij Financiele baten en lasten, mijn 'Ontvangen dividend (niet van deelnemingen)'. Dit is mijn inziens het bruto dividend. Waar in de VPB aangifte geef ik mijn ingehouden bronbelasting/dividendbelasting op? Bij welke kostenpost?

-

-

Een aangetekende brief zou al voldoende zijn. Dat ze via de app heeft aangegeven dat ze de brief heeft ontvangen bewijst dat je op tijd hebt opgezegd. Wellicht zou je je inhoud (geanonimiseerd) van je opzegbrief hier kunnen delen, dan zou je daar nog wellicht feedback op kunnen ontvangen?

-

Ik heb inmiddels 5 posts, en heb nog steeds het probleem. Het zou wel heel ongebruiksvriendelijk zijn om newbees op deze manier te laten starten op een forum waarbij ze niet de mogelijkheid krijgen om afbeeldingen toe te voegen. Heeft er iemand een chromebook en hetzelfde probleem of juist niet?

-

Wellicht door eerst je kennis online te delen (eigen blog of YouTube/TikTok), waarbij de doelgroep bovendien de mogelijkheid krijgt om meer informatie (whitepaper, ebook) te ontvagen na het geven van hun gegevens (e-mail/telefoon).

-

Heeft er iemand best practices hier hoe je je product bekend kunt maken op Producthunt? Mocht er een maker uit Nederland zijn dan zou ik graag contact met je willen opnemen.

-

-

-

.jpg.39b36ee9ce830bef3acfb974ce494428.jpg)

.jpg.df58ab8f93f46536bba4de29f66ce81f.jpg)