Erelijst

-

Norbert Bakker

Moderator15Punten18487Aantal berichten -

Ward van der Put

Moderator10Punten3892Aantal berichten -

Cosara

Legend9Punten6907Aantal berichten -

HansvandenBergh.nl

Moderator6Punten11581Aantal berichten

Populaire inhoud

Toont de inhoud met de hoogste reputatie sinds 06/14/26 in alle zones

-

Justin, vorig jaar had ik een vergelijkbare situatie met een persoonlijke borg van rond de €28k na faillissement. De bank was in eerste instantie niet heel flexibel, maar na een onderbouwd aanbod (met UWV-besluit, overzicht inkomsten/uitgaven en een eenmalig voorstel van familie van 35-40% van de vordering) gingen ze uiteindelijk akkoord met een schikking met finale kwijting. Ze kijken vooral naar je toekomstige verdienvermogen (VLTB), dus een medische verklaring kan je positie versterken. Bied niet meteen te laag – 20-25% boven wat ze in een WSNP-traject zouden krijgen werkt vaak.3 punten

-

Ik ken niet alle in en outs van alle regelingen, maar: Spanje: Je betaald 285 euro per maand, hier zit je pensioen, AOV, zwangerschap/ouderschap verlof en inkomensverzekering (70% van minimumloon) in. De eerste 3 jaar is de premie lager, deze neemt in stappen toe. Premie is voor iedereen gelijk, maar je kunt meer inleggen, dit is echter niet interessant. Extern verzekeren is financieel beter. Portugal 21.3% (dit varieerd per jaar) van je netto inkomen is voor je AOV, pensioen, inkomensverzekering (bepaald pergentage van netto inkomen, pergentage is verschillend per regio/beroep. (dit laatste is mij nog niet helemaal duidelijk) Frankrijk: pensioen‚ ziekteverzekering‚ werkloosheidsuitkering en arbeidsongeschiktheidsverzekering is verplicht via commerciele partijen. Uitsluitsel is niet toegestaan, gelijke premie voor gelijke risico bedrijven. Duitsland: Activiteiten die een ondernemer uitvoert die hetzelfde zijn als collega's vallen automatich onder een dienstverband. Ontslag recht in duitsland schijnt wel makkelijker te zijn. Per beroepsgroep is een pensioen en/of verzekering wel of niet verplicht. In Duitsland wordt een zzper als ondernemer behandeld, dus risico's in het werk moeten zelf verzekerd worden. Ook kun je als onderneming een zzp-er aansprakelijk stellen voor schade die hij veroorzaakt bij klanten, bij het eigen bedrijf en bij slecht uitvoeren. België is heel anders, hierin moet je als ondernemer vaak aantonen dat je kennis hebt van zaken, dmv diploma's en ervaring. je doet meer met het sociale stelse, maar je moet dit zelf regelen bij verzekeraars. Ik weet niet hoe het zit met uitsluiting van verzekeringen en hoogtes kwa uitkeringen. Wij hebben nog nooit met Belgische zzp-ers hoeven werken. Wel hoorde ik getallen als 20% van het nettoinkomen, maar weet niet welke voorzieningen er precies in zitten. Italië is de moeilijkste van dit rijtje, je hebt verschillende vormen als zzp-er, dit is afhankelijk van de beroepsgroep. Ik vind deze nog altijd de moeilijkste en vragen altijd advies van een kantoor in Milaan hierover. Maar intellectuele beroepen, betalen iets van 27% aan de belastingdienst en andere beroepen 20% aan een beroepsfonds. Maar in die 27% zit ook nog een deel inkomenbelasting. Bovendien is de hoogte ook nog verschillend of je echt inwoner bent of parttime in Italië woont. Ik hoor ook wel horrorverhalen over het kwijtraken van pensioen inleg als je het verkeerd doed. Daarom roepen wij altijd advies in van een lokaal administratie kantoor. Sorry meer weet ik er niet, dit zijn de landen waar wij werkzaam zijn. Met als kanttekening dat wij in Duitsland en Italië nooit zzp-ers inzetten, maar altijd uitzendkrachten. Dit geeft meer zekerheid. In Spanje kom je ook maar weinig zzp-ers tegen, maar deze zijn veel goedkoper dan uitzendkrachten. Uitzendbureau's zijn vaak in handen van bedirjven uit het buitenland en maken heel veel winst over de rug van de uitzendkrachten. Wij werken veel voor bedrijven uit de VS, hierdoor moeten wij altijd aantonen hoe wij onze werknemers/ingehuurde krachten betalen en of ze voldoende verzekerd zijn bij ongevallen. Het blijft dus altijd een enorme uitdaging om dit te verantwoorden. Een Nederlandse zzp-er inzetten op deze klussen is dus alleen mogelijk als ze zelf verzekerd zijn. Wat zeer weinig gebeurt, dus huren wij onze mensen vaak in de landen zelf in. Mijn excuses voor de hele lap tekst, ik doe dit via een remote desktop verbinding. Dus de opmaak is lastig. Maar ik hoop dat het nu wat duidelijker is, dat er dus al heel veel bestaande regelingen zijn. Het moet toch mogelijk zijn om een model los te laten op de Nederlandse economie.3 punten

-

Waar geen wil is, komt een wet.3 punten

-

Menselijke aandacht is belangrijker dat het hengelen naar klanten. Dat werkte en werkt bij mij nog steeds prima. Wij werken uitsluitend met arbeidsmigranten … zzp’ers in plaats van directeuren. Nooit een cent uitgegeven en geen letter op papier papier gezet voor acquisitie. Toegegeven … onze visvijver ziet er iets anders uit … ‘k zou het ook geen visvijver willen noemen.2 punten

-

2 puntenNiet de bedoeling om hier reclame te maken voor anderen maar in dit geval, evofenedex heeft een online community voor zo ongeveer alles wat je in de logistiek en internationale handel tegen kunt komen, dus ook voor PPWR (en CBAM, EUDR etcetera). Dezelfde opzet als HL, ondernemers kunnen met elkaar sparren, én de moderators zijn praktisch allemaal ledenadviseur bij evofenedex, met de nodige kennis en vrij korte lijntjes naar diverse instanties (douane, NVWA, NEa, ministeries etc). Is wel voor leden van de vereniging, maar de kosten daarvoor zijn voor kleinere bedrijven nog wel te overzien (multinationals betalen meer...., en zo hoort dat ook 😊).2 punten

-

2 puntenIk ben een klein bedrijf, dus ik moet keuzes maken. Ik besteed iedere dag tijd aan acquisitie, maar ook aan het verbeteren van mijn website en het schrijven van praktische artikelen. Dat zijn investeringen die niet direct een klant opleveren, maar op de langere termijn wel bijdragen aan vertrouwen en vindbaarheid. Wat voor mij minder goed werkt, is afwachten. Ik merk dat je als ondernemer zelf zichtbaar moet blijven. Niet alleen door reclame te maken, maar vooral door kennis te delen. Agnes Hensen2 punten

-

Mijn klanten gebruiken daarvoor meestal Google Search Console, onder andere omdat je vanzelf een mailtje van Google krijgt bij indexeringsproblemen. Zie Het rapport Pagina-indexering in Help voor Search Console.2 punten

-

Wij hebben 99% nieuwe klanten. Klanten die vanaf 15 jaar geleden onze producten hebben gekocht zijn er nog steeds happy mee. Hoogstens na 10 of 12 jaar een nieuwe accu maar verder niet. Wij zijn dus volledig gericht op het vinden van nieuwe klanten.2 punten

-

Hoi Nancy, internationaal registreren kan een dure grap worden. Maar echt. Haha. Je moet dit goed en gestructureerd aanpakken en tegelijkertijd kan je het zo gek mogelijk maken als je zelf wil. Maar je kan ook tegen een hoop onverwachte kosten aanlopen en daarom ga ik kijken of ik het gestructureerd kan uitleggen wat wijsheid is. Internationaal is een ruim begrip. Als je aleen in de EU actief bent, dan zou ik lekker voor een registratie in de Europese Unie gaan. Let er hierbij op dat dit de 27 EU lidstaten zijn en dus bijvoorbeeld niet Zwitserland, Noorwegen en de UK. Ook moet je weten dat je niet alleen EU merken moet zoeken, want een registratie uit Duitsland (om er maar een te noemen) kan je gehele EU merkaanvraag tegenhouden. Goed, gaat het niet alleen om de EU, maar bijvoorbeeld ook om de VS en wellicht productielanden als China, dan is al snel een internationale registratie via WIPO een goed idee. Daarvoor heb je een basisregistratie in de Benelux of EU nodig. De Benelux heb je al, dus dat is mooi. Let er hierbij op dat de internationale toren 5 jaar afhankelijk is van de basisregistratie. Wordt jouw Benelux merk onverhoopt doorgehaald, dan valt die internationale toren om en ben je alle gemaakte kosten kwijt. Zonde. Maar laten we uitgaan dat dit niet gebeurt en je internationaal goed onderzoek doet of hebt laten doen door een merkenbureau. Dan ga je naar WIPO. Daar hebben ze een kosten calculator en kan je super makkelijk zien wat de kosten zijn voor jouw internationale uitbreiding. De kosten zijn in Zwitserse Franc. Voor de kosten van de Benelux, EU en internationaal in 1 overzicht kan je naar deze gratis kennisbank voor en door merkengemachtigden: https://intellectueeleigendomsrechten.nl/merkregistratie/kosten/. Je ziet dan niet alleen de kosten van WIPO, maar evt ook alleen die voor de EU als je daarvoor kiest. Toch adviseer ik je hierbij om je merk internationaal niet zelf te registreren, want er komen vrijwel altijd regularisaties en dan gaat je merkaanvraag on hold totdat je de juiste documenten en/of argumenten hebt ingediend. In de VS bijvoorbeeld, doet het USPTO (Amerikaanse boip zeg maar) al een soort beschikbaarheidsonderzoek naar gelijkende merken zodra jouw merkaanvraag binnenkomt en dat kan de procedure eindeloos vertragen of zelf een weigering opleveren als ze van mening zijn dat jouw merk teveel op een ouder merk lijkt. Samenvattend ziet een internationale registratie er zo uit: Benelux of EU basisregistratie IR-leges (+evt extra kosten voor logo in kleur) IR landen aanwijzen: China, VS, Japan, etc Overigens zijn niet alle landen aangesloten bij WIPO. Maar daar komen steeds meer landen bij. Laat maar weten als je meer vragen hebt, dan beantwoord ik die graag. Ook als andere forumleden vragen hebben over internationale registratie. Geniet van het weekend! :-)2 punten

-

2 puntenGroningen-Amsterdam op en neer voor een borreltje? Dat wordt toch iets te gek qua tijd en geld.2 punten

-

2 puntenVolle agenda en op vrijdag om 16:00 in Amsterdam... niet echt de beste timing. Voor Amsterdammers een perfecte tijd voor een Vrijmibo, dat wel. ;-)2 punten

-

Wat is er nu écht belangrijk bij een AOV aanvraag en wat niet? Mede door de komst van de verplichte Basisverzekering (BAZ) en nieuwe online marktpartijen als Insify en Alicia worden de socials (LinkedIn, Facebook, Insta en TikTok) de laatste maanden overspoeld met advertenties voor het gemakkelijk, snel en online afsluiten van een arbeidsongeschiktheidsverzekering. Wat mij daarbij opvalt is dat de marketeers USP's benoemen die A) niet Uniek zijn en B) Geen reden tot aankoop. Daarom deze paar vrijblijvende tips voor iedereen die een AOV in overweging neemt (ongeacht of je dat online of offline en met of zonder advies doet)2 punten

-

1 puntDe General Product Safety Regulation (GPSR) of productveiligheidsverordening kent verantwoordelijkheden toe aan zes soorten marktdeelnemers: • fabrikanten • gemachtigden • importeurs • distributeurs • fulfilmentdienstverleners • online marktplaatsen Met andere woorden: onder de GPSR is niet alleen de topicstarter als fabrikant verantwoordelijk voor productveiligheid, maar heeft ook Bol als online marktplaats haar eigen verantwoordelijkheden.1 punt

-

Platforms, offerte hengelaars of marketing bureaus heb ik nooit mee gewerkt. Na een ondernemings switch ben ik met 1000 euro en een klant in een andere branche begonnen. Wat bij mij werkte was netwerken en dan niet direct hengelen naar werk maar zichtbaar zijn, contacten onderhouden en soms iemand een advies geven. Vooral bij bestaande klanten zichtbaar aanwezig zijn, babbeltje met de directeur, de financiële man een handje geven en een complimentje maken over zijn nieuwe auto. Praatje maken met de mensen op de werkvloer en dan vooral niet over mijn werk maar over de kinderen, de sportclub, activiteiten in het weekend en noem maar op. De de bedrijfsauto's, klant van mij was beletteraar van auto's en reclame uitingen en heeft voor mij een pakkende autoreclame bedacht. Omdat die door de regio reden waren het echt magneten. Zoveel opbrengst voor zo weinig geld. Heb de eigenaar van het bedrijf regelmatig een veer in zijn hoed gestoken wat vervolgens ook weer werk opleverde. 🙈 dit is allemaal wel een kwestie van tijd geweest maar heb mijn bedrijf er prima mee op kunnen bouwen. Wat voor mij werkte zal misschien niet bij jou werken maar het geeft aan dat je creatief moet zijn in opdrachten binnen halen. Nu ik het bedrijf aan het afbouwen ben en geen enkele reclame uitingen meer heb wordt ik nog steeds benaderd voor werk. Maar ja ik ben "gekke" Henkie niet, ik ben pensionado. 🤣1 punt

-

Platformen die werkverschaffer en aannemer met elkaar verbinden zijn niet verboden. Temper Works deed/doet het gewoon op een onhandige manier waardoor ze als werkgever met werknemers worden gezien door de rechter. Genoeg andere platformen die het anders doen...1 punt

-

Ik ben juist blij met de telefoonwet. Er zijn genoeg andere marketing mogelijkheden. De belangrijkste wordt door veel ondernemers vergeten. Nml een goede originele website. Dus een keer geen google of facebook website, maar echt een website met relevante informatie. Durf eens uniek te zijn. Ik ben dit jaar 25 jaar ondernemer en heb nog nooit iemand gebeld, sterker nog bedrijven die mij ongevraagd bellen staan al 3 - 0 achter. Onze marketing strategy bestaat uit een website, het hebben van unieke matrrialen en mond op mond reclame. Social media doen we eigenlijk niet, omdat we bijna geen opdrachten mogen uitlichten. Dus wees creatief en zoek je eigen unieke weg in het land van marketing. Het is leuk en soms ook heel frustrerend om plannen te zien werken en te zien falen.1 punt

-

Welkom op HL Een overeenkomst bestaat uit prestatie en tegenprestatie, als jouw prestatie naar behoren is opgeleverd, dient ook de tegenprestatie (betaling) plaats te vinden. Dat is het geldende basisprincipe, indien het gegaan is zoals jij beschrijft. Als de klant daar moeilijk over doet, kun je aan dat basisprincipe refereren, het had de klant ook op moeten vallen dat er minder in rekening is gebracht. Jij zult waarschijnlijk destijds de factuur hebben aangemaakt en daar ook de BTW-aangifte op hebben gebaseerd, wat voor jou ook een hoop gehannes oplevert om dat te corrigeren.1 punt

-

Ligt natuurlijk wel heel erg aan de dienst of het product. Bij een abonnementsvorm zou ik zeggen dat behoud uiterst belangrijk is. Bij een webshop is dit al minder van belang.1 punt

-

@Morten B , allereerst welkom op Higherlevel! Korte wedervraag: Stel je deze vraag uit interesse of is dit marktonderzoek voor een eigen oplossing?1 punt

-

Ik monitor dit met SE Ranking (aff. link), je kan automatisch de website laten monitoren en deze naar je (of je klant) laten mailen.1 punt

-

Het is een beetje van beiden ... Oude en reeds lang bestaande klanten kunnen ook ineens stoppen, overstappen naar een andere fabrikant of dienstverlener ... of nog erger 'gewoon' omvallen, en wat dan ? Nieuwe klanten vergen in de beginperiode meer aandacht, tijd en geld, maar daarna moeten oude en nieuwe klanten de volle aandacht krijgen die zij op enig moment nodig mochten hebben. Daarnaast vind ik het belangrijk dat klanten aandacht blijven krijgen, ook als er geen problemen zijn. Aandacht uit belangstelling, niet als verkooppraatje voor het behoud van klanten.1 punt

-

Anders, 80% van de omzet behaal je uit 20% van de trouwste klanten, waar de inspanning primair op 'behoud' van klantentrouw (loyaliteitsmarketing) leunt, 20% van de omzet behaal je uit de 80% van de klanten waar de marketing primair gericht is op 'instroom' en vervolgens op 'doorstroom' naar de trouwste klantgroep. Daarnaast ben je bezig met het voorkomen van 'uitstroom', dat heeft voornamelijk te maken met verwachtingsmanagement: (on)tevredenheid = concrete klantervaring -/- gecreëerde verwachtingen. Dit wordt nogal eens onderschat, goede ervaringen die klanten tevreden stellen, worden hooguit 2 keer doorverteld, ontevreden ervaringen worden 30-35 keer doorverteld; anders gesteld: 50 goede ervaringen leveren dus ca. 100 positieve verhalen op, slechts 2 negatieve ervaringen leveren ca. 100 negatieve ervaringen op die ook nog eens een langere 'levensduur' hebben.1 punt

-

1 punt„Prestatieklasse voor kwaliteit“ is volgens mij niet juist. „Minimaal klasse B verplicht vanaf 2030“ moet zijn: Minimaal klasse C verplicht vanaf 2030“. Pas voor 2038 geldt minimaal klasse B. Maar let op: Vanaf 12.08.2026 is minimaal klasse D verplicht en ook hiervoor moet een DoC opgesteld worden. Je kunt niet tot 2030 wachten dit te doen maar moet nu al handelen.1 punt

-

1 puntZo gaat het mij, en ik denk velen, ook. Je wordt doodgegooid met allerlei EU-wetten en wetjes die in een cryptische ambtenarentaal gepubliceerd worden en dan moet je maar begrijpen wat ze nu precies willen en waarvoor. Om deze nieuwe verordening te begrijpen, heb je een verpakkingsspecialist nodig. Grote bedrijven hebben die, maar de kleinere MKB-er en ZZP-er wordt gedwongen een dure externe specialist in te schakelen (als ze überhaupt op de hoogte waren van de nieuwe verordening). De vloed aan nieuwe en gewijzigde verordeningen, met daarop weer uitzonderingen, is zo groot, dat het nauwelijks nog bij te houden is voor iemand die zijn tijd nodig heeft om zijn bedrijf te runnen. We worden gedwongen van een handelsvolk tot een volk van stoffige ambtenaren te worden.1 punt

-

Ik zou er nog even een extra 'e' tussen plakken, tenzij je een scheve grap maakte 😂1 punt

-

Eigenlijk zou er helemaal geen wetgeving nodig zijn als zzp's zelf hun verantwoordelijkheid zouden nemen voor aov en pensioen. Helaas leven vele bij de dag met een instelling van dat overkomt mij niet of anders rooi ik het wel. En deze groep loopt ook het hardst te hoop tegen wetgeving.1 punt

-

1 puntIn het kort gaat het alleen om verpakkingen/producten die op het moment van invoering van de wet geproduceerd c.q. geïmporteerd worden.1 punt

-

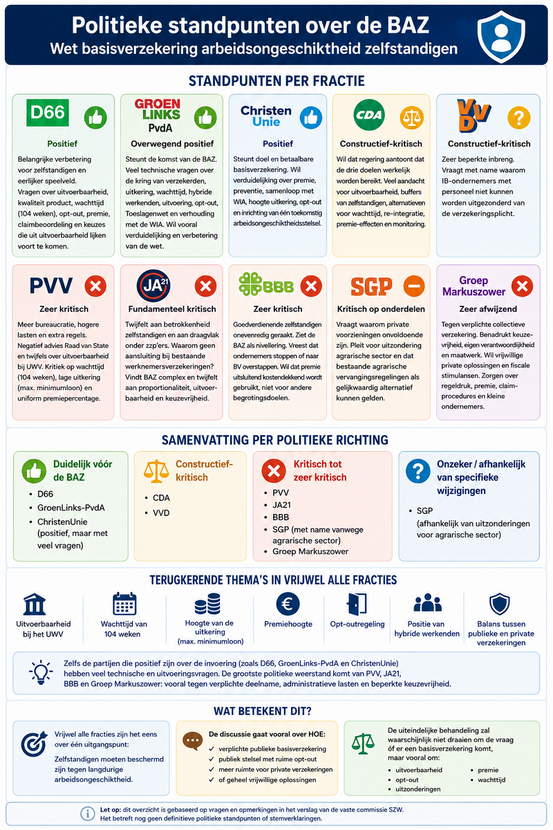

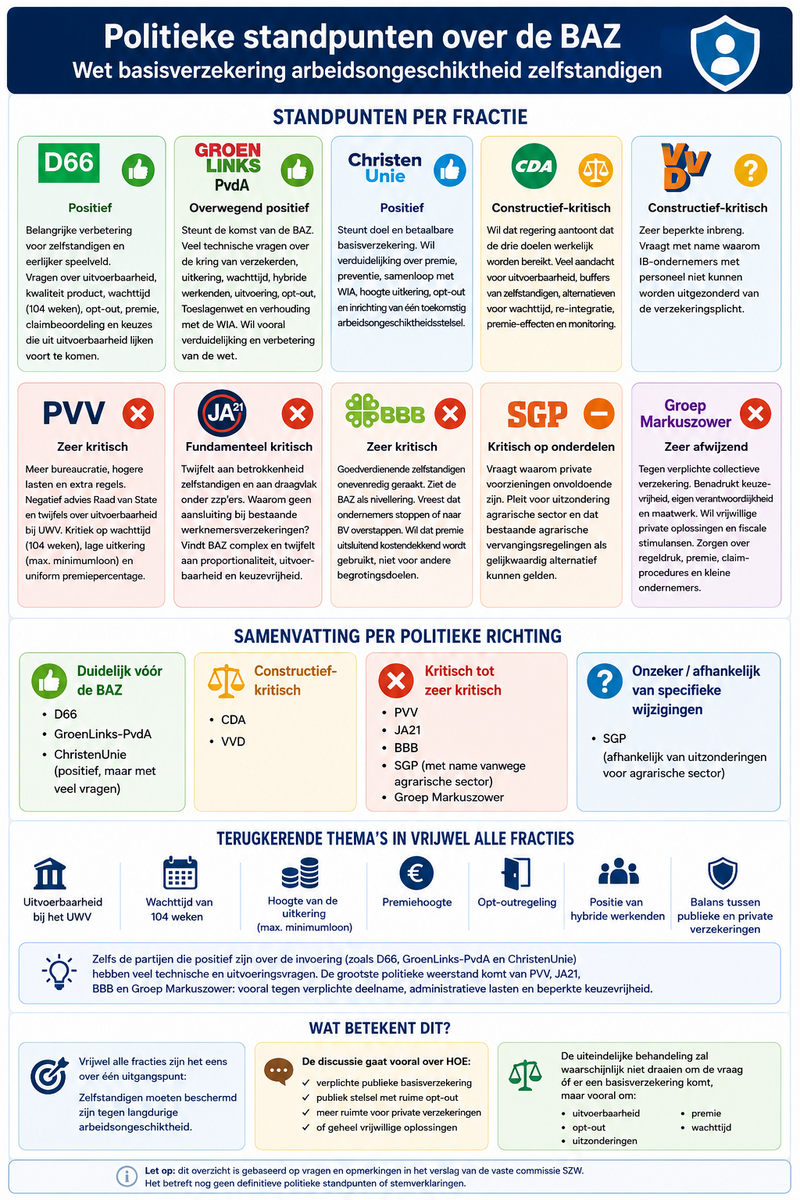

Update Verplichte AOV 25-06-2026 Het publiceren van de wettekst voor de BAZ vóór 31 augustus 2026 was een belangrijke mijlpaal voor de € 600 miljoen bijdrage uit het Europese Herstel en Veerkrachtplan (HVP) Dat zou een flinke uitdaging worden, daarom is besloten de wet BAZ uit het HVP te halen en in plaats daarvan de subsidie te koppelen aan de Wet meer zekerheid flexwerkers. Kortom : behandeling uitgesteld, en wel de Europese muntjes binnen. Maar dit wil niet zeggen dat de parlementaire behandeling is stilgevallen! Eind mei hebben de leden van de vaste Kamercommissie voor Sociale Zaken en Werkgelegenheid schriftelijke vragen ingediend. De antwoorden hierop volgen binnenkort. Vanwege het aankomende zomerreces en de algemene beschouwingen wordt verwacht dat het wetsvoorstel pas na september plenair wordt behandeld. Het ziet ernaar uit dat een meerderheid van de Tweede Kamer voor zal stemmen. Ik zal hier in dit topic aandacht aan blijven besteden. Onderstaand een samenvattende AInfographic van de standpunten van politieke partijen en de vragen die zij in de Vaste Kamercommissie gesteld hebben:

1 punt

1 punt -

@marc1105 , allereerst welkom op Higherlevel Het hangt mede af van jouw omzet, soort voedsel en wijze van herverpakken ( met name bij besmettings- of brandgevaar tijdens verpakken/ompakken en transporteren: o.a. meel en vetten/oliën vragen aandacht) Bij omzetten van een paar miljoen of minder raad ik je aan om het eens te proberen bij Allianz, Nationale Nederlanden of Avero Achmea. ( Ik weet overigens niet of die verzekeraars deze producten ook zonder adviseur aanbieden) Interpolis (via Rabo) of Univé zijn ook een optie maar houdt er wel rekening mee dat die - net als onafhankelijke adviseurs zakelijke verzekeringen -wel het hele bedrijf(spakket) willen verzekeren en niet alleen een lastig los risico of een losse webshop naast een winkelbedrijf.1 punt

-

Update: Hoger beroep Invorderingsbedrijf/Incasso Center - inmiddels opererend onder weer een nieuwe naam; Collect1 - is 25 juni om 10.00 bij rechtbank IJdok Amsterdam. Versus Follow The Money en een gedupeerde. Vrij toegankelijk.1 punt

-

Sommigen kiezen er bewust voor om het te laten schieten, anderen komen simpelweg tijd tekort door werk, gezin of onverwachte situaties.1 punt

-

Helaas gemist, ondanks hele leuke gesprekken tijdens eerdere bijeenkomsten. Mijn excuus is dat ik onverwacht een woningrenovatie mag oppakken, met schade van +/- 47K dankzij de vorige huurders 🫠 (dat Hörnbach deuntje zit er ondertussen goed ingemetseld)1 punt

-

My first reaction from a Dutch market perspective: this feels like another platform looking for a problem to solve. 🫣 The biggest challenge I see is that Dutch customers generally don’t like paying for an initial conversation. Consultants, coaches, and freelancers commonly use free introductory calls as part of their sales process. Charging for the first interaction creates friction and may reduce conversion rates. In the Dutch B2B market, prospects typically expect an intake or discovery call before making any financial commitment. Because of that, I would question whether the concept is targeting the right audience. A potentially stronger angle could be serving foreigners who are planning to relocate to the Netherlands, start a business here, or open a Dutch branch. In those cases, the value proposition is much clearer because people often need specialized expertise and are willing to pay for access to it. Examples could include bilingual specialists offering: tax and legal advice for highly skilled migrants and international entrepreneurs; relocation and household move support; company formation and compliance guidance; immigration and visa-related services. These professionals tend to receive a high volume of “quick question” requests, making paid access more attractive and easier to justify. Another consideration is user behavior. Dutch professionals generally prefer to reach out via email, LinkedIn, or WhatsApp. Requiring payment before someone can even send a message may feel like an unnecessary barrier rather than a convenience. My concern is not whether experts would join the platform, but whether enough customers would be willing to pay for that first interaction when free alternatives are already the norm. P.S. I’d be interested to hear what @Cosara thinks of mine perspective.1 punt

-

We hebben onlangs een kritiek omslagpunt bereikt: de productiekosten van een industriële robot voor magazijn- of productiewerk zijn nu lager dan de personeelskosten van een magazijnmedewerker. 2027 zou ook het jaar kunnen worden van de vakkenvulbot.1 punt

-

Deze periodieke halfjaarlijkse indexatie valt nog wel mee (1,9%). De echte klap komt op 1 januari 2027 wanneer de minimumjeugdlonen van 16-20 jarigen drastisch toenemen door verhoging van de staffel percentages. Bij jonge leeftijden (17-19) betekent dat een stijging van 25% en dat zullen - met name supermarkten die van deze leeftijdgroep gebruik maken - hoe dan ook gaan doorbelasten aan de consument1 punt

-

Nou, het moet niet uit eigen zak komen, maar uit de omzet, bijvoorbeeld: als de loonsom eerst 25% van de omzet was en stijgt naar 30%, dan moet die 5% ergens teruggehaald en/of -verdiend worden...1 punt

-

Zeker, afgestudeerd Finance & Control/Fiscale Economie student. De basis fiscale kennis zit er wel in, maar ik ben geen belastingadviseur en ga daar ook niet op zitten. De app is gebouwd vanuit mijn eigen frustratie als marketplace-verkoper. Voorbelasting is eerlijk gezegd nog niet ingebouwd. De huidige scope focust op de omzetkant en KOR/OSS-bewaking. Gedeeltelijk vrijgestelde prestaties vallen daar buiten. Dat is een beperking die ik zal moeten benoemen in de app zelf. Of het later ingebouwd wordt, hangt af van of er vraag naar is.1 punt

-

Mod commentaar Met ieders welnemen heropen ik dit topic. Hypotheekvragen voor een ondernemer behoren tot de scope van dit forum en in het (recente) verleden zijn die vragen ook gewoon behandeld en beantwoord. Inhoudelijk: ik neem aan dat het eerste hypotheek advies gesprek vrijblijvend/ gratis is? Zo ja dan zou ik de keuze tussen beide partijen (en/of nog een derde) pas maken ná het gesprek en ná dat je van beiden een eerste indicatie hebt gekregen van de kosten en mogelijkheden. Kies dan vooral niet alleen op prijs maar vooral ook op hoe duidelijk en helder de aanbieder was en welk gevoel je daarbij kreeg. Ik ben geen hypotheekadviseur maar werk er wel mee samen voor mijn eigen relaties. Mijn ervaring is dat in de situatie die jij beschrijft (1 goed jaar met nieuw bedrijf na minder goede jaren met het vorige), het vooral afhangt van de inkomensverklaring Ondernemer. Ook de richtlijnen van een bank zijn niet dusdanig dat ze daar van af kunnen wijken, vooral omdat die inkomensverklaring ook toetst of aan de NHG normen wordt voldaan. Ik zou daarom beide partijen vooral vragen welke concrete voorstellen en welke garanties ze jou voor dat adviesbedrag kunnen bieden. Bij enige twijfel zou ik me anders eerst focussen op de inkomensverklaring en zo ja dan wel een echte specialist inschakelen, zoals - bijvoorbeeld - Pentrax1 punt

-

Daar kom je achter als jij er goed over nadenkt waar jij echt voldoening uit haalt, daar ook goed in bent, of de wereld erop zit te wachten zodanig dat jij er jouw beroep van zou kunnen maken. Hier vind je een manier om daar actief mee bezig te gaan, succes!1 punt

-

Daarvoor hoef je geen ondernemer te worden … ook in loondienst of door vrijwilligerswerk kan je iets bijdragen aan de maatschappij. Vaak genoeg ervaar je dat reeds in je vroegste jeugdjaren … Die vindt je niet … daar loop je tegenaan. Met familie en vrienden moet je wandelen, niet handelen … al zullen uitzonderingen de regel bevestigen.1 punt

-

In het geval van Generative AI opteer ik voor de Kat op het witte paard. In dat dal was ik begin 2023 al. En met mij vele anderen. Maar elke keer als er een nieuw model komt, lijkt de hype cycle opnieuw te beginnen. In een paar jaar tijd ging het van: "We gaan kanker genezen" en "We maken werk overbodig." naar "ChatGPT kan nu ook erotica genereren" en "We maken werk niet overbodig". Dat laatste is nu vooral een IPO-gerelateerd verhaal. Terwijl de modellen beter werden, werden de doelen ook kleiner. De 3e optie is dat het misschien een Paard van Troje is: ofwel door een lock-in en een enorme stijging in de kosten, omdat er toch een keer winst gemaakt moet worden. Ofwel door een spattende bubbel waar we met zijn allen voor mogen opdraaien.1 punt

-

Jarenlang tijd vrijgemaakt voor HL evenementen maar sinds mijn pensionering in 2023 staat mijn agenda voller dan ooit. Vrijwilligerswerk, kleinkinderen en klussen in huis of bij anderen, iedereen weet je te vinden als je vrije tijd hebt. Lees nog wel regelmatig mee en als ik denk dat ik wat toe kan voegen geef ik ook een reactie.1 punt

-

Ik dacht er aan om langs te gaan. Leek mij wel een leuk event. Maar het bleek toch niet zo goed (qua tijd) uit te komen en ik behoor ook niet echt tot de doelgroep. Dus ik "liet het gaan".1 punt

-

Evenementen hebben niet mijn aandacht of interesse … ongeacht de locatie, de datum, het onderwerp.1 punt

-

Ik heb tijd en geld geïnvesteerd in mijn bedrijf. Nu hopen dat deze tips me kunnen helpen.1 punt

-

Leuk om dit soort video's te zien; inspirerend.1 punt

-

Inspirerende aflevering!1 punt

-

Vervelende situatie, Justin! En welkom op Higherlevel. Weet je zeker dat je geld van familie wil lenen om dit gat te dichten? Je hebt dan een zakelijk probleem minder, maar een persoonlijk probleem erbij; per saldo hou je een schuld. Je familie loopt daarnaast het risico dit geld nooit terug te zien, want je hebt immers geen inkomen, geen vermogen en beperkte toekomstige verdiencapaciteit. Nu kunnen ze dat geld misschien tijdelijk missen, maar als ze over een paar jaar dat geld alsnog nodig hebben, dan kan dat de familiesfeer behoorlijk beïnvloeden. Daarnaast kan de schuldeiser denken: als je een deel van het bedrag kan lenen, waarom dan niet het volledige bedrag? En als het niet ineens kan, kan het dan wel over een wat langere periode volledig? Denk daarom vooraf na over je onderhandelingspositie en grenzen. En over de gevolgen, omdat jij met deze optie je nek uitsteekt en straks misschien met een schuld aan je familie achterblijft en de andere borgsteller/compagnon niet.1 punt

-

Het is het proberen waard, maar ik zie niet waarom er een schikking geaccepteerd zou worden als het te vorderen bedrag nagenoeg geheel gedekt is door twee private borgstellers? Daar staat tegenover dat belag op een bijstandsuitkering (als die er is) niet veel zal opleveren en duurt lang omdat deze zich doorgaans beperkt tot 5% van de bijstandsnorm. Niet geschoten is altijd mis.1 punt

-

De bank zal op basis van het verwachte toekomstige (verdien)vermogen willen schikken, omdat een oninbare vordering op de balans nadeliger is voor de uitleencapaciteit van de bank, dan een afboeking via de resultaatrekening. korte aanpak: VLTB berekening maken en daarmee dus ook de verwachte opbrengst bij een minnelijk traject of WSNP en dan een aanbod doen dat substantieel (20 / 25%) hoger ligt dat wat daaruit komt. Een beroep op 'geen inkomen wegens chronische ziekte' zal uiteraard onderbouwd moeten worden met een onafhankelijke arbeidsdeskundige rapportage, bijvoorbeeld de beslissing van het UWV. Het nadeel in jouw situatie is dat het in absolute zin om een klein bedrag gaat, waarvan, afhankelijk van jouw leeftijd, de bank ervoor kan kiezen af te wachten of je ergens in de toekomst toch nog over dat bedrag kunt komen te beschikken.1 punt

Deze erelijst is ingesteld op Amsterdam/GMT+02:00