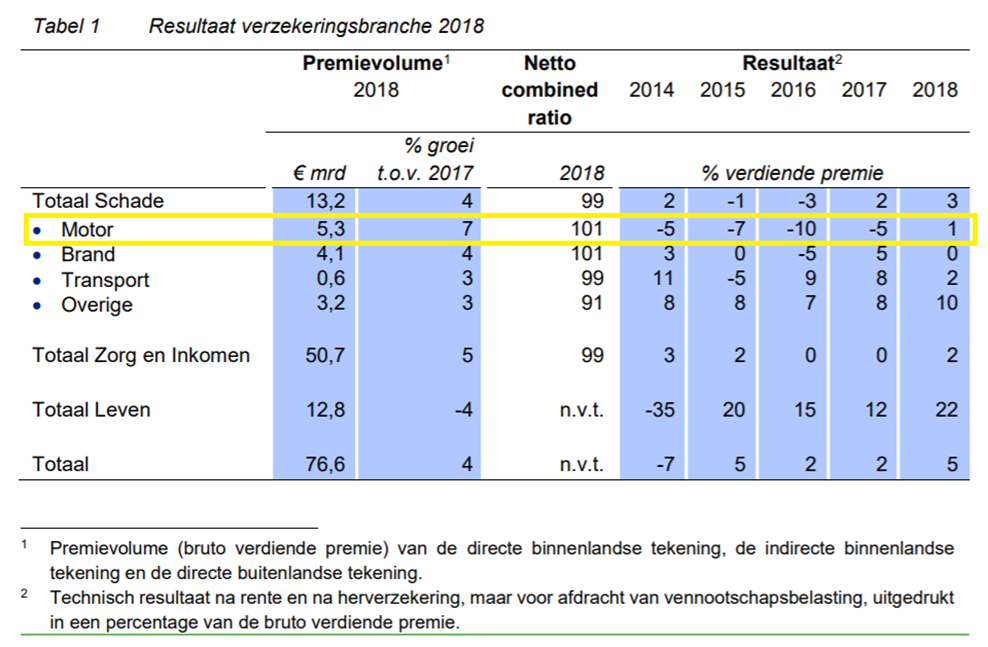

-

Hangt er vanaf wat je onder dat risico verstaat. "Oververmoeidheid" op zichzelf is geen aandoening maar een symptoom van iets anders: dat kan zowel fysiek als psychisch van aard zijn of een combinatie daarvan. Arbeidsongeschiktheid als gevolg van die specifieke oorzaken is gedekt op een goede AOV, maar veel verzekeringen kennen wel een uitsluiting voor arbeidsongeschiktheid als gevolg van het structureel werken van meer dan 65 of 70 uur per week. Bij een beroep waarin dat - net als bij ministers - gebruikelijk is (o.a. advocaten, medisch specialisten) doe je er dus verstandig aan de juiste verzekering te (laten) kiezen en is goedkoop duurkoop. Gedekt wel, maar ik vermoed weinig relevant: mensen met beroepen waarin je het risico loopt op oververmoeidheid, hebben zelden genoeg aan een uitkering op minimumloonniveau. En oververmoeidheid zou -mits alleen psychisch van aard (m.a.w. geen andere meer fysieke oorzaak) - goed behandeld en enige uitzonderingen daargelaten- ook niet langer mogen duren dan de wachttijd van de verplichte verzekering (standaard 1 jaar): weinig kans op een een (toch al lage) uitkering dus Maar los daarvan: ik twijfel vooral aan de kwaliteit van de schadebehandeling en reïntegratie van het UWV: UWV komt voor werknemers en vrijwillig verzekerde ondernemers nu pas na 2 jaar in actie (*) : er is weinig tot geen ervaring met interventies vanaf dag 1: en juist dat is belangrijk bij dit soort type klachten (*) = voor ziektewetvangnet (flex)werknemers en vrijwillige ziektewetverzekering formeel eerder, maar in de praktijk gebeurt ook daar de eerste 2 jaar weinig

Hangt er vanaf wat je onder dat risico verstaat. "Oververmoeidheid" op zichzelf is geen aandoening maar een symptoom van iets anders: dat kan zowel fysiek als psychisch van aard zijn of een combinatie daarvan. Arbeidsongeschiktheid als gevolg van die specifieke oorzaken is gedekt op een goede AOV, maar veel verzekeringen kennen wel een uitsluiting voor arbeidsongeschiktheid als gevolg van het structureel werken van meer dan 65 of 70 uur per week. Bij een beroep waarin dat - net als bij ministers - gebruikelijk is (o.a. advocaten, medisch specialisten) doe je er dus verstandig aan de juiste verzekering te (laten) kiezen en is goedkoop duurkoop. Gedekt wel, maar ik vermoed weinig relevant: mensen met beroepen waarin je het risico loopt op oververmoeidheid, hebben zelden genoeg aan een uitkering op minimumloonniveau. En oververmoeidheid zou -mits alleen psychisch van aard (m.a.w. geen andere meer fysieke oorzaak) - goed behandeld en enige uitzonderingen daargelaten- ook niet langer mogen duren dan de wachttijd van de verplichte verzekering (standaard 1 jaar): weinig kans op een een (toch al lage) uitkering dus Maar los daarvan: ik twijfel vooral aan de kwaliteit van de schadebehandeling en reïntegratie van het UWV: UWV komt voor werknemers en vrijwillig verzekerde ondernemers nu pas na 2 jaar in actie (*) : er is weinig tot geen ervaring met interventies vanaf dag 1: en juist dat is belangrijk bij dit soort type klachten (*) = voor ziektewetvangnet (flex)werknemers en vrijwillige ziektewetverzekering formeel eerder, maar in de praktijk gebeurt ook daar de eerste 2 jaar weinig -

Volgens het stuk van Norbert, telt het ook voor ondernemer die winst uit een onderneming halen. Dus een bv openen en 1 iemand in dienst nemen, zou dus misschien nog een uitweg zijn. Maar als ik het goed begrijp gaat het UWV deze verzekeringen aanbieden en uitvoeren. IS het dan niet gewoon bedoeld als extra inkomen voor de overheid? Want wat heb je nu aan een verzekering met een wachttijd van een jaar, ik heb er zelf voor gekozen om zelf geld opzij te zetten, mijn bedrijf kan prima doordraaien zonder mij.

Volgens het stuk van Norbert, telt het ook voor ondernemer die winst uit een onderneming halen. Dus een bv openen en 1 iemand in dienst nemen, zou dus misschien nog een uitweg zijn. Maar als ik het goed begrijp gaat het UWV deze verzekeringen aanbieden en uitvoeren. IS het dan niet gewoon bedoeld als extra inkomen voor de overheid? Want wat heb je nu aan een verzekering met een wachttijd van een jaar, ik heb er zelf voor gekozen om zelf geld opzij te zetten, mijn bedrijf kan prima doordraaien zonder mij. -

Dat ligt niet aan jou. Maar het huidige conceptvoorstel bevat wel meer op het eerste gezicht kromme dingen. Edit: in de uitgelekte plannen van het voorstel wordt gesproken over een verplichte verzekering voor alle IB-ondernemers (dus met en zonder personeel) én een verzekering voor DGA's zonder personeel. Eerlijk gezegd vind ik dat nog véél krommer dan een arbitraire grens zoals een loonsom, en nogal gevoelig voor creatief misbruik

-

Dat klinkt heel krom.. maar dat kan aan mij liggen.. Dus als ondernemer zonder of met weinig personeel ben je zelf ook verplicht verzekerd, behalve als je meer dan bijvoorbeeld 10 personeelsleden hebt (of loonsom 500.000, even willekeurig bedrag) dan hoeft de ondernemer zich niet te (verplicht) verzekeren tegen arbeidsongeschiktheid??

Dat klinkt heel krom.. maar dat kan aan mij liggen.. Dus als ondernemer zonder of met weinig personeel ben je zelf ook verplicht verzekerd, behalve als je meer dan bijvoorbeeld 10 personeelsleden hebt (of loonsom 500.000, even willekeurig bedrag) dan hoeft de ondernemer zich niet te (verplicht) verzekeren tegen arbeidsongeschiktheid?? -

Wat is het verschil tussen een bruto en een netto premie (behalve de 70 euro). Is een BV oprichten dan nog de enige manier om hier onder uit te komen? Ik ben het wel met je eens dat de verzekering niet goedkoper is. Ik heb al zoveel premies langs zien komen en die waren niet 200 euro per maand, vooral met een wachttijd van een jaar is de premie helemaal maar een paar tientjes per jaar.

-

Update verplichte AOV (3) Akkoord over verzekering arbeidsongeschiktheid voor ZZP-ers (klik op bovenstaande link voor het volledige artikel van FD, gratis te lezen na registratie )

-

Bij de opt-out, hoop ik ook dat het niet perse noodzakelijk is om een accountant in te schakelen. Dan wordt het een prijzige opt-out. Zeker als er geen ingewikkelde rechtsvorm is, zoals een eenmanszaak, zou de noodzaak eenvoudig uit de belastingaangifte te halen zijn. Daar staat immers het vermogen opgenomen, en ook zijn de inkomsten van de fiscale partner bekend. Het criterium "passende arbeid" maakt mij huiverig voor de mogelijke discussies met de verzekering. Ik heb nu juist met opzet gekozen voor verzekerd zijn op basis van mijn beroep. Dat scheelt misschien een discussie op het moment dat ik dekking nodig heb.

Bij de opt-out, hoop ik ook dat het niet perse noodzakelijk is om een accountant in te schakelen. Dan wordt het een prijzige opt-out. Zeker als er geen ingewikkelde rechtsvorm is, zoals een eenmanszaak, zou de noodzaak eenvoudig uit de belastingaangifte te halen zijn. Daar staat immers het vermogen opgenomen, en ook zijn de inkomsten van de fiscale partner bekend. Het criterium "passende arbeid" maakt mij huiverig voor de mogelijke discussies met de verzekering. Ik heb nu juist met opzet gekozen voor verzekerd zijn op basis van mijn beroep. Dat scheelt misschien een discussie op het moment dat ik dekking nodig heb. -

In Euro's is het een flink bedrag, maar op 50 miljard omzet is het een marge van "slechts" 0,5%. Wie wil en wie het kan betalen kan zich vrijwillig bijverzekeren, maar dat gaat dan weer privaat (dus met medische acceptatie en op basis leeftijd en beroep) Dat hoeft dan gelukkig: die uitkering is geen winst (en zou anders grotendeels onder de premievrije voet vallen) Ik hoop van harte dat niemand er ooit gebruik van hoeft te maken, maar voorlopig wijzen de cijfers uit dat van 1 specifieke doelgroep (zie mijn eerste post van vandaag) ruim 8.000 ondernemers op een groep van 74.000 een langdurige tot permanente uitkering heeft. Dat is 11% en geen klein deel Zoals al vermeld, de rechtsvorm maakt niet uit: ook DGA's vallen onder die eventuele verplichte verzekering. Los daarvan: die verplichte verzekering kost je 2200 bruto, een BV scheelt een gemiddelde IB ondernemer met een winst tot € 100.000,- al snel € 10.000,- aan fiscale voordelen en extra kosten.

-

Ik vind 262 miljoen niet nauwelijks winst. bron: https://www.vektis.nl/uploads/Nieuws%20Docs/Jaarcijfers%20zorgverzekeraars/Jaarcijfers%20Zorgverzekeraars%202019.pdf Persoonlijk zal het voor mij moeilijk worden om van 1000 euro rond te komen. Vooral als je daar dan ook weer die 100 euro premie van moet betalen. 500.000 euro opbrengsten klinkt leuk, maar we gaan er natuurlijk van uit dat maar een heel klein deel hiervan gebruik gaat maken. Het klinkt in ieder geval weer als een leuk pap middel, om het echte probleem niet te hoeven oplossen, nml de gedwongen ondernemers, die eigenlijk werknemers zijn, weer in loondienst te krijgen. Voorlopig maak ik me nog niet zo druk, tegen de tijd dat ze eindelijk iets voor elkaar hebben gekregen, zullen er oplossingen genoeg zijn. In mijn geval zou ik er voor kunnen kiezen om toch een b.v. op te richten. Wij hebben gelukkig geen CAO, dus geen verplichte verzekeringen en pensioenen.

-

Met dat minimumloon moeten ze pensioen op kunnen bouwen en de premie voor deze verzekering kunnen betalen. "Al die verzekeraars" willen, kunnen en gaan het niet uitvoeren. Als het aan verzekeraars ligt, wordt het UWV. Motorrijtuigen is al jaren verlieslijdend, en op op zorg wordt ook nauwelijks winst gemaakt. Zo slecht is het nu ook weer niet. Het is een minimumnorm op bijstandsniveau. En die "fooi" is wel bijna € 1.000,- netto per maand (en enigzins waardevast) tot AOW-leeftijd indien nodig De kosten zijn - uitgaande van de oude WAZ - € 2.200 bruto per jaar / netto € 100,- per maand De opbrengsten voor een 38-jarige ondernemer zijn bij permanente arbeidsongeschiktheid (inclusief indexatie) een totale uitkering van € 500.000,- bruto tot aan AOW-leeftijd.

-

Is wel een beetje tegenstrijdig met het minimumloon dat de overheid er door probeert te drukken. Wel weer fijn voor al die verzekeraars, verplichte verzekeringen zijn altijd goed voor de bedrijfsvoering. Als ik uitreken wat ik per jaar zou moeten geen betalen tegenover de fooi die je dan uitgekeerd krijgt is het dus nooit echt interessant.

-

Meest aannemelijk: alle ondernemers, ongeacht rechtsvorm en ongeacht of ze personeel hebben. Er wordt wel gedacht aan een "opt-out" voor ondernemers die genoeg eigen vermogen hebben om het risico zelf te kunnen dragen maar om ontwijkgedrag en misbruik te voorkomen zal dat een behoorlijke drempel zijn (en moet je het ook nog kunnen aantonen, bijvoorbeeld via een accountantsverklaring) De oude WAZ had geen keuze opties. Of een nieuwe verplichte regeling of verzekering - als die er komt - die wel krijgt is niet bekend. Dat is ook de bedoeling: een kostendekkend solidariteitstarief voor iedereen, ongeacht beroep, leeftijd of medische conditie. Maar dat iets kostendekkend is betekent ook dat de premie stijgt zodra er meer moet worden uitgekeerd. Ter indicatie: in de oude WAZ (1998-2004) betaalde je 8,8% premie over je winst of DGA salaris tussen € 13.160 en € 38.118. In totaal betaalden ondernemers in de WAZ in 2004 maximaal € 2.196,- bruto premie per jaar voor een dekking : op basis passende arbeid ( op basis restverdiencapaciteit in overige beroepen) een wachttijd van 1 jaar uitkering 70% van het minimumloon (in 2004: € 14.500 bruto per jaar) uitkeringsdrempel 25% WIA volgende (politiek bepaalde) indexatie van de uitkering (lees: altijd koopkrachtverlies) eindleeftijd 65. Zou een zelfde verzekering anno nu moeten worden gerealiseerd dan maakt de hogere eindleeftijd (67-68), het hogere minimumloon en vooral het aantal onverzekerde arbeidsongeschikte ondernemers dat is ontstaan tussen 2004 en 2020 de totale benodigde kostendekkende premie naar verwachting hoger, maar zijn er sinds 2004 véél meer zelfstandigen bijgekomen om die premie te helpen meebetalen. (Het aantal zelfstandigen is tussen 2004 en 2018 met meer dan 50% toegenomen) . De gemiddelde premie per deelnemer van zo'n verplichte verzekering kan dus mogelijk gelijkblijven of zelfs omlaag ten opzichte van 2004.

-

Zal de verplichting voor alle ondernemers gelden of alleen de groep zonder personeel? En in wat voor jasje gaan ze dit gieten? Mag je bij de verplichte variant er ook voor mogen kiezen om pas te laten uitkeren na bijvoorbeeld 2 maanden of alleen te laten uitkeren bij een ongeschiktheid van 50% of meer? Ik heb er bewust voor gekozen om geen verzekering te nemen, omdat mijn bedrijf zo genaamd in een hoge risico groep zit. Ondanks onze strenge arbeidsregels en het feit dat ik misschien 1 keer per maand met een klus mee ga en ik dus verder vooral op kantoor zit. Als ze dit soort verzekeringen verplicht gaan stellen zou een basis pakket wel mogelijk moeten zijn, die voor iedereen hetzelfde is en voor iedereen ook dezelfde prijs heeft. Als dit niet zo zal zijn, denk ik dat het voor een hoop ondernemers (de niet zzpers) handig wordt toch maar over te stappen op een BV.

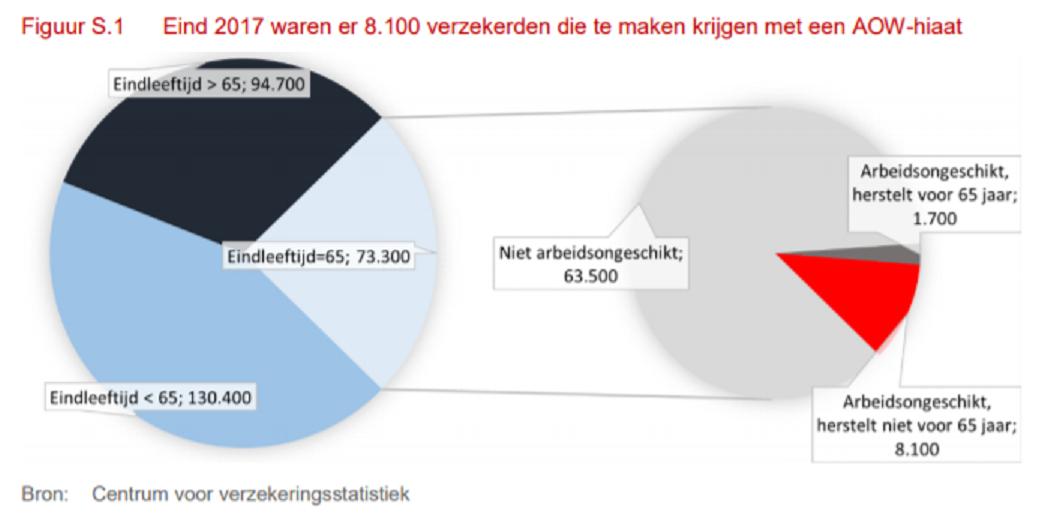

-

Update verplichte AOV Momenteel werken de sociale partners aan een voorstel voor de verplichte arbeidsongeschiktheidsverzekering of WAZ 2. Minister Koolmees verwacht uiterlijk 1 februari 2020 de uitwerking daarvan te kunnen presenteren aan de Kamer Vooruitlopend daarop wordt er in de media al een hoop proefballonnen opgelaten om draagvlak te krijgen (of om aan de oppositie te laten zien dat er wel "iets" gedaan wordt?), en wordt er onderzoek gedaan naar de knelpunten van het huidige stelsel, zoals het AOV-gat of AOW-hiaat dat ontstaat doordat de eindleeftijd van de verzekering niet aansluit op de AOW-leeftijd. Vooral bij zware beroepen is de te verzekeren eindleeftijd vaak flink lager dan de AOW-leeftijd. De minister publiceerde daar deze week een onderzoeksrapport over: het AOW-hiaat in particuliere arbeidsongeschiktheidsverzekeringen Dit onderzoek is verricht op basis van literatuurstudie, interviews met verzekeraars en UWV en een data-uitvraag bij verzekeraars via het Centrum voor Verzekeringsstatistiek (CVS) van het Verbond van Verzekeraars. Het rapport bevat cijfermateriaal over verzekerde ondernemers. Dat zijn er volgens dit rapport bijna 300.000 Daarvan heeft bijna een kwart (iets minder dan 74.000) een verzekerde eindleeftijd van 65 en dus een AOV-gat. 130.000 verzekerden hebben zelfs een lagere uitkeringsleeftijd dan 65 en dus ook en en nog groter AOV-gat Van deze 74.000 zelfstandigen met eindleeftijd 65 zijn op dit moment 9.800 personen dusdanig langdurig arbeidsongeschikt dat ze mogelijk te maken krijgen met het AOV-gat, en van die 9.800 wordt verwacht of gehoopt dat 1.700 zelfstandigen alsnog herstellen( of reïntegreren in een ander beroep). Van de 74.000 verzekerde ondernemers met eindleeftijd 65 krijgen dus 8.100 ondernemer, bijna 11%, te maken met blijvende arbeidsongeschiktheid tot eindleeftijd. Een schokkend hoog percentage dat niet alleen noopt tot een oplossing voor het AOV-gat voor de bestaande populatie, maar ook serieuze vragen oproept over de houdbaarheid van bepaalde zware beroepen en hoe deze mensen duurzamer inzetbaar kunnen blijven. Die zitten namelijk niet eens in de doelgroep eindleeftijd 65, maar in de 130.000 verzekerden met een nog lagere eindleeftijd en een nog groter AOV-gat en - zeer waarschijnlijk - een nog hoger percentage arbeidsongeschikten. Voor deze doelgroep zal een verplichte verzekering een zegen zijn (niet voor niets is juist naar dit knelpunt nu onderzoek uitgevoerd), maar verzekering lost de oorzaken van dit probleem (te veel en te lange belasting van het lichaam) niet op: het biedt alleen een financiële pleister op de wonde en is - als er niets gedaan wordt aan duurzame inzetbaarheid dweilen met de kraan open.

-

Update verplichte AOV Alliantie "modern werkenden" komt met alternatief voor verplichte AOV voor zzp’ers. Het Modern Werkenden Collectief, een nieuwe alliantie met onder andere ONL voor Ondernemers en de Werkvereniging, wil een arbeidsongeschiktheidsregeling voor alle werkenden na een periode van twee jaar. “Ons voorstel is niet ideaal, maar moet een erger scenario voorkomen: een AOV-plicht voor alleen zzp’ers.” bron en link naar volledig artikel: zipconomy.nl Mijn opinie: Een concreet realistisch en uitvoerbaar plan dat aansluit bij de diversiteit van zelfstandigen en rekening houdt met hybride ondernemerschap (deels ondernemer / deels loondienst, zowel parallel als serieel). Maar het is wel een complex plan dat niet op korte termijn realiseerbaar is: invoering wordt daardoor onderwerp van verkiezingen. Hamvraag is of Minister en sociale partners dat zien zitten, of dat er toch sneller een verplichte verzekering voor zelfstandigen komt met de zachte belofte dat dat de opmaat kan vormen naar een regeling voor alle werkenden (die er dan vervolgens echt niet gaat komen...)

-

Spreek je nog wel over een premie van € 1200 per jaar netto als je die € 14.500 uitgekeerd krijgt omdat je bijv. blijvend invalide bent geworden? Je betaald toch zo goed als geen belasting over je inkomen van € 14.500 dus wat valt er nog af te trekken van die € 2200 zodat dit neer komt op € 100 per maand? Wat levert deze verzekering netto meer op dan wanneer ik invalide raak, alles kwijt raak en failliet zou gaan en uiteindelijk in de bijstand terecht zou komen met hier en daar een toeslag die ik waarschijnlijk niet meer krijg met € 14.500?

Spreek je nog wel over een premie van € 1200 per jaar netto als je die € 14.500 uitgekeerd krijgt omdat je bijv. blijvend invalide bent geworden? Je betaald toch zo goed als geen belasting over je inkomen van € 14.500 dus wat valt er nog af te trekken van die € 2200 zodat dit neer komt op € 100 per maand? Wat levert deze verzekering netto meer op dan wanneer ik invalide raak, alles kwijt raak en failliet zou gaan en uiteindelijk in de bijstand terecht zou komen met hier en daar een toeslag die ik waarschijnlijk niet meer krijg met € 14.500? -

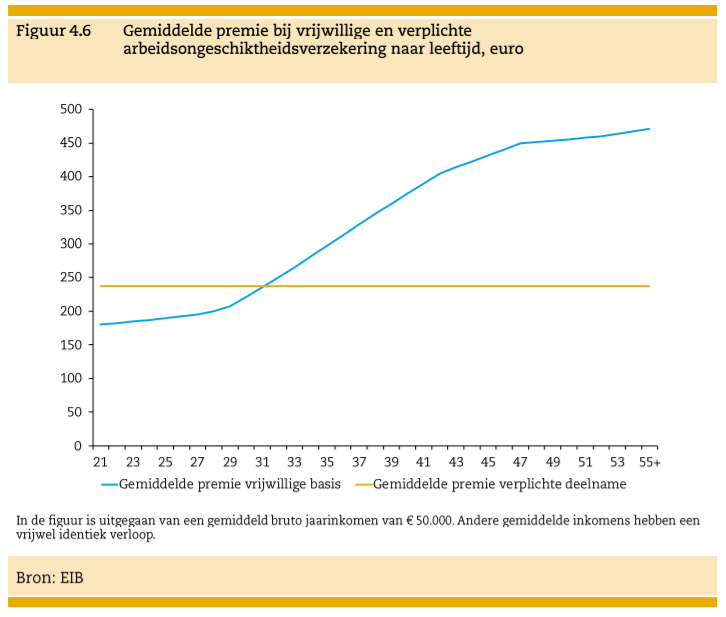

Update verplichte AOV Het economisch instituut voor de Bouw heeft vorige week een rapport gepubliceerd "Trends op de bouwarbeidsmarkt 2019-2023". In dit rapport is een heel hoofdstuk gewijd aan Zelfstandigen en arbeidsongeschiktheidsverzekeringen, met een - weliswaar niet nader onderbouwde - verrassende conclusie. EIB becijfert dat een premie van een verplichte verzekering € 230,- per maand gaat kosten bij een inkomen van € 50.000,- (en uitkering 70% daarvan = € 35.000,- bruto). (de blauwe lijn geeft maandpremies weer voor ZZP-ers in de bouw, de gele lijn is de gemiddelde premie voor alle ZZP-ers) Afgezien van dat andere parameters (zoals wachttijd, indexatie, uitkeringdrempel etc) niet vermeld zijn, lijkt me dit eerlijk gezegd een lage schatting voor een premie bij dit verzekerde bedrag.... Overigens stelt Bouwend Nederland dat de verplichte verzekering er pas tegen 2023 moet komen: in dat geval zitten er sowieso nog verkiezingen tussen.... Bron: Cobouw, link naar volledig artikel

-

Meest waarschijnlijke is samenloop, net als in de oude WAZ. Betekent dat de bestaande AOV wordt verlaagd met het in de verplichte dekking verzekerde bedrag. Heb je bijvoorbeeld nu 25.000 verzekerd met wachttijd 3 maanden, en komt er een verplichte verzekering van 15.000 met een wachttijd van 1 jaar, dan wordt jouw huidige AOV vanaf jaar 2 verlaagd naar 10.000. De eerstejaarsdekking blijft dan 25.000

-

Wat zijn de consequenties van een verplichte verzekering indien je al een aov hebt? Vervalt die laatstgenoemde dan, of kan deze dan gewoon met de reeds afgesproken regels aangehouden worden?

Wat zijn de consequenties van een verplichte verzekering indien je al een aov hebt? Vervalt die laatstgenoemde dan, of kan deze dan gewoon met de reeds afgesproken regels aangehouden worden? -

Ik wens en hoop voor iedereen van harte dat het zo is. Specifiek bij AOV is het na 10 jaar niet (de terugkeer van) de kanker zelf maar de behandeling destijds die het risico vormt. Zowel bestraling als Chemo is levensreddend maar wel een zwaar paardenmiddel dat soms na jaren tot nieuwe complicaties leidt. Het zou een goede zaak zijn als ook dat risico voor iedereen verzekerbaar wordt.

-

AOV Update Minister Hoekstra van Financiën overweegt een Algemene Maatregel van Bestuur die het voor mensen die genezen zijn van kanker mogelijk maakt om hun ziekte te mogen verzwijgen voor verzekeraars als ze langer dan 10 jaar geleden genezen zijn verklaard. Dit doet de Minister op advies en verzoek van het Verbond van Verzekeraars en de Nederlandse Federatie van Kankerpatiëntenorganisaties. Zo'n zogenaamd #Schoneleibeleid geldt al in Frankrijk en België. Hoewel het hier in eerste instantie gaat om overlijdensrisicoverzekeringen gaat de minister ook kijken naar verbreding naar andere verzekeringen zoals Arbeidsongeschiktheid (AOV) en uitvaart en naar andere aandoeningen zoals Hepatitis C en chronische ziektes. Goed nieuws dus voor (would be) ondernemers met een medische aandoening: naast een eventuele verplichte AOV worden de acceptatiemogelijkheden van private verzekeringen dus ook verruimd. Maar... voor wat hoort wat... als verzekeraars bepaalde risico's niet meer kunnen uitsluiten of individueel kunnen nivelleren met premietoeslagen, zal de risicopremie over de gehele linie moeten stijgen.

-

Voor mensen met een zwaar beroep en/of een medisch probleem en/of op leeftijd (58+) zal het een zegen zijn, alhoewel lang niet iedereen die onder één of meer van de categorieën valt dat zelf ook zal vinden.... Wat een verplichte AOV vooral is, is schaalvoordeel doordat iedereen deelneemt en solidariteit: Lichte beroepen betalen mee aan zware , jongeren betalen mee ouderen en gezonde(re) ondernemers betalen mee aan minder gezonde ondernemers. (Maar voor de intimi: dat gebeurt in huidige AOV's ook al: vooral zware beroepen worden gesubsidieerd door de lichtere beroepen, en de vrijwillige WIA verzekering voor ondernemers wordt zelfs gesubsidieerd door werkgevers en werknemers) Maar... de meeste zelfstandigen zitten niet op die verplichting te wachten, zeker niet als het vooral gebruikt lijkt te worden om zelfstandigheid duurder en onaantrekkelijker te maken

-

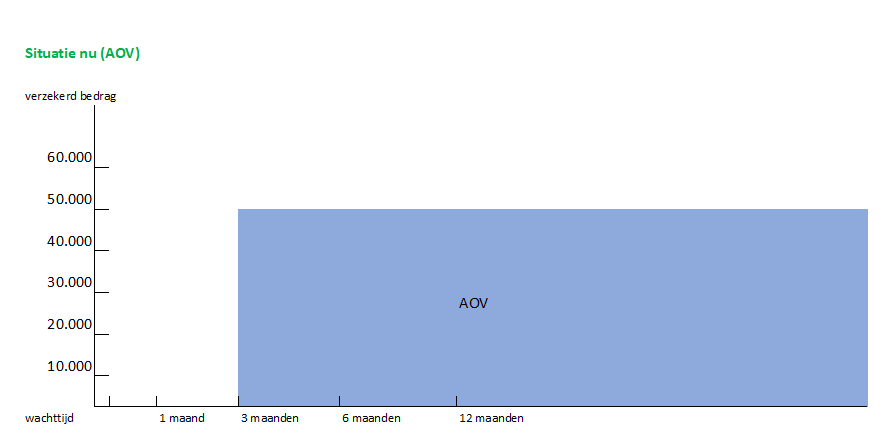

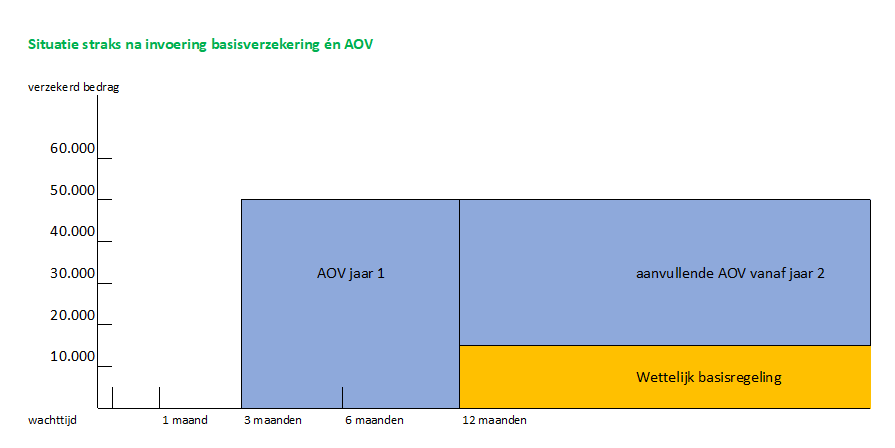

Update verplichte AOV (2) De eerste aanvullende vragen over de plannen druppelen al binnen. Hamvraag : welke invloed hebben deze plannen op lopende arbeidsongeschiktheidsverzekeringen en -voorzieningen zoals broodfondsen of op het voornemen om een arbeidsongeschiktheidsverzekering af te gaan sluiten en/of deel te gaan nemen aan een broodfonds? Wat mij betreft: vooralsnog geen . Eerst komt er nu (binnen 1 maand) een plan. Daadwerkelijke uitvoer van dat plan vereist aanpassing van een hoop sociale verzekeringswetten Dat gaat niet lukken per 01-01-2021; kenners verwachten invoering niet eerder dan 2023-2024. En begin 2021 vinden er ook verkiezingen plaats wat nog flinke invloed zou kunnen hebben op de inhoud en het moment van invoering. Ook zit er een bottleneck in de uitvoering; UWV is er zowel qua capaciteit als automatisering niet klaar voor. Maar mocht de regeling er wel komen, dan het praktische gevolg dat er in een lopende AOV rekening wordt gehouden met het bedrag en de wachttijd van de basisregeling. ( Dat is ook niet nieuw: zo’n basisregeling voor zelfstandigen– de WAZ - bestond tot 2004) Zie onder voor een grafische weergave van zo’n samengestelde dekking, waarbij wel opgemerkt moet worden dat de wijze van vaststellen van de mate van arbeidsongeschiktheid door UWV anders is Zodra de plannen en datum invoering concreet zijn, kan worden bekeken wat de gevolgen zijn voor lopende AOV’s en broodfondsen is maar, net als ten tijde van de WAZ, zal voor iedereen die meer wil verzekeren dan het wettelijke minimumloon en/of behoefte heeft aan een vangnet met een kortere wachttijd dan 1 jaar, een private AOV - met eventueel een broodfonds - nog steeds een belangrijke inkomensaanvulling bij onverhoopte arbeidsongeschiktheid zijn. Grafische weergave:

-

Sharepeople ís een broodfonds(-concept) op crowdsurance-basis gecombineerd mét een pensioencomponent (bij Bright Pensioen) en de mogelijkheid van een aanvullende AO-verzekering (bij Allianz) voor het risico van langdurige arbeidsongeschiktheid. Een broodfonds is wat mij betreft geen "betere" oplossing dan een AOV, maar een "andere" keuze: je kiest dan bewust voor een kortere maximale uitkeringsduur en geen begeleiding bij en vergoeding van interventies/re-integratie en omscholing. Ik ben bezig met een groot vergelijk van alle bekende broodfonds en broodfondsachtige concepten; zodra dat gereed is plaats ik het in dit AOV-topic Mijn advies: als je nu een bestaande AOV hebt zou ik die nog niet direct opzeggen maar eerder versoberen: bijvoorbeeld de wachttijd oprekken naar 2 jaar en voor de eerste 2 jaar gebruik maken van Sharepeople of een ander broodfondsconcept. Verder zou ik even afwachten totdat er meer duidelijk is over het wel of niet doorgaan van de verplichte AOV.

-

Tja, 2 uitersten aan het woord en beide uitersten zijn moeilijk - zo niet onmogelijk - los te zien van hun achterliggende eigen belang: Aan de ene kant een onderdeel van een vakbond die vooral de wildgroei van ZZP en Flex wil stoppen , oa door ZZP en Flex lastiger en vooral duurder te maken: verplichte AOV biedt daarbij 2 vliegen in 1 klap: dekking voor lastig te verzekeren doelgroepen (ouderen, zware beroepen) en een extra financiële drempel om het kosten verschil tussen loondienst en ZZP kleiner te maken Aan de andere kant een "belangenbehartiger" van zelfstandigen die niet alleen via de eigen verzekeringstak AOV's verkoopt, maar dat ook eigendom is (niet de verzekeringstak alleen, maar héél ZZP Nederland) van een van de grootste Nederlandse AO-verzekeraars. En mijn eigen mening- voor wat het waard is ? Maak vooral een goede basisvoorziening voor langdurige ziekte voor iedereen (ingezetenen, werknemer en ZZP-er!): dat maakt de kostendekkende premie voor iedereen betaalbaar en voorkomt allerlei knutselconstructies en vluchtgedrag. En wie meer wil, kan zich aanvullend privaat bijverzekeren.