Roel J

Retired Mod

-

Registratiedatum

-

Laatst bezocht

-

Hoe zou Bol moeten / kunnen beoordelen dat jouw sieraden zelf gemaakt zijn? Voor hen is dit simpelweg zo ongeveer de enige manier om dat efficient vast te stellen. Het is me honderdduizenden verkopers natuurlijk ondoenlijk om individueel na te gaan of iets ingekocht is of zelf gemaakt. En jij bent toch de fabrikant, waarom wil je die gegevens dan niet invullen?

-

Als aanvulling op de reactie van Ron over dat de boekhoudkundige verwerking geen probleem moet zijn: Inhoudelijk klopt die uitleg dat er in een gedegen boekhouding rekening mee is gehouden maar vind ik het toch zinvol te vermelden: Of er wel of niet rekening mee gehouden is in de boekhouding heeft geen impact het juridische feit of je wel of geen factuur mag sturen dat vloeit alleen voort uit de wet of uit de overeenkomst

-

Gelukkig maar, zou pas echt erg zijn als elke ondernemer dit wist omdat dit dan zou betekenen dat je vrij snel tegen een boete aanloopt. Ik wel eens gelezen dat het aantal sancties dat CBS oplegt eerder in de tientallen loopt dan in de honderden of duizenden boetes per jaar.

-

Ik mag toch hopen dat onze ondernemers met personeel geen kopzorgen hebben over verhoging van het minimiumloon.. Minimumloon wordt alleen betaald aan vrijwel ongeschoolde arbeid De meeste ondernemers zullen te maken hebben met een CAO waarin verhogingen 1 tot 2 jaar van te voren bekend zijn. Ook voor minimumloon geldt dat het minimaal 3-4 maanden tevoren al bkend is. Maar ook als het percentage nog niet bekend is kun je als verstandig ondernemer gewoon al rekening houden met jaarlijkse verhogingen van 3-4% Als je half juni pas gaat bedenken hoe je de loonstijging van 1 juli gaat opvangen dan ben je een klein beetje aan de late kant.

-

Het geld ook niet voor alle enquêtes en het wordt ook wel eens weggelaten in een brief als de ervaring is dat de respons goed omdat het niet echt uitnodigend staat als je iets wilt weten van een ondernemer.. Ik kreeg als zzp-er een aantal jaar geleden een uitnodiging om een werkgelegenheidsenquête in de provincie Utrecht in te vullen. Waar ook naar die dwangmiddelen in werden genoemd. Ook werd vermeld dat ik de komende vijf jaar mee moest doen en dat er dan weer nieuwe ondernemers werden geselecteerd. Ik heb toen gebeld, omdat ik geen personeel heb en heel zeker wist dat ik geen personeel zou krijgen ook. Ik werd vriendelijk te woord gestaan. De CBS medewerker was het met mij eens dat het niet zo zinvol was maar dat helaas de onderliggende verordening die deze enquête verplicht stelde zo strak was geformuleerd dat ze geen mensen van de lijst konden halen. Ik kreeg wel een keurige mail met een instructie welke 3 vragen ik met nee moest beantwoorden om te voorkomen dat ik in de detailvragenlijst kwam van die online enquête Elk jaar netjes ingevuld op de dag dat de uitnodiging kwam, 5 jaar lang en daarna is het inderdaad weer gestopt zoals beloofd.

-

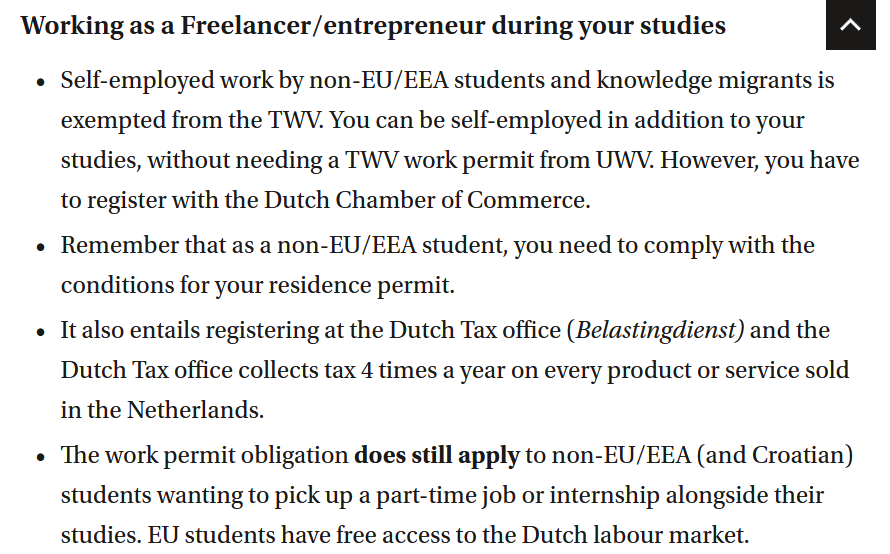

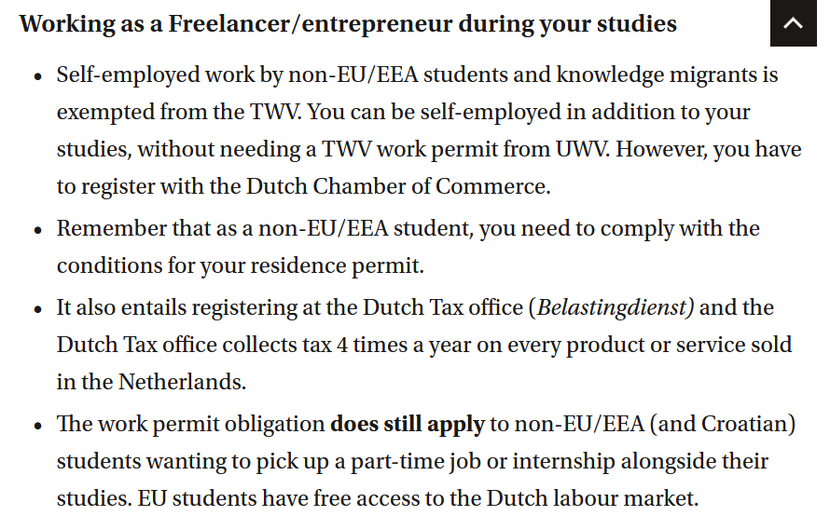

A quote from the link I provided earlier. A small disclaimer: this information is from the University so is ment to help guide you, same as the answers here.. Always check you residience permit for exact criteria or contact IND when in doubt. Or contact Chamber of Commerce The quarterly Tax that is referred to in this quote is the VAT tax or BTW / Omzetbelasting (OB) in Dutch. This is separate from the income tax that has te be paid on profits per year. Dutch students that get "studuefinanciering" have (strickt) income limitations. That is because For students outside of EU the rules for allowed income are not existing or a lot less strickt because they want you (or sometime require) that you can study without financial support from Dutch government FOr some countries there are limitiions in which area's of business you can work. f.e. not all countries are allowed to work in high tech (IT) business.

-

Daar valt via forumtopic weinig zinvols over te zeggen. Het hangt af van veel omstandigheden maar ook persoonlijke wensen. Het omslagpunt wordt mede bepaald door hoeveel rentevoordeel je haalt door je eigen inbreng en of de externe financier de hypotheek uit de holding ook als eigen inbreng wil zien. Soms kan een hoger DGA loon ook zorgen voor een (iets) hogere aftrek of om bijv de NHG garantie te kunnen verkrijgen. Enige nuttige advies in mijn ogen: zoek een goede hypotheek adviseur die (veel) ervaring heeft met ondernemers.

-

Ik denk dat jou vermoeden vooral jouw persoonlijke angst is. Ik heb eerder al getwijfeld om te benoemen wat de klant nu zelf aangeeft in onderstaande quote. Het gaat niet goed met hem, hij twijfelt aan alles, vooral zichzelf. Je reactie dat de betaaltermijn gerespecteerd moet worden is een prima reactie. Maar verder zou ik mij niet teveel zorgen maken en als er toch een advocaat contact opneemt is het vroeg genoeg om zelf actie te ondernemen. Je zou hooguit alvast even om je heen kunnen kijken bij wie jij dan terecht zou kunnen. Hij zoekt hulp maar wil pas betalen als hij met iemand heeft kunnen overleggen. Strikt genomen is dat niet jouw probleem. Mijn inschatting is dat hij geen juridische hulp zal inschakelen tegen jou, maar dat hij misschien tijdelijk onder bewind of mentorschap wil worden gezet of in wat mildere vorm een budgetcoach die even kan meekijken dat hij niet is opgelicht. Dat is hij niet, maar een mensenbrein kan hele vreemde bokkensprongen maken. Ik zou gewoon rustig afwachten en zo nodig kort voor of nadat de betaaltermijn is verstreken graag de betaling wil ontvangen

-

This page from the university should also help understanding what you can and cannot do while in the NL for study. https://www.uva.nl/en/education/practical-information/working-in-the-netherlands/work-and-internship-during-your-studies/work-and-internships-during-your-studies.html

-

Als je de auto prive gaat gebruiken moet je de verklaring intrekken vanaf die datum en vanaf die datum ook bijtelling gaan rekenen. Uiteraard moet je kunnen aantonen vanaf wanneer je prive gebruikt. Maar dat lijkt mij in jou geval niet ingewikkeld omdat je andere auto total loss is. Succes en sterkte met de afwikkeling

-

Sinds 1 januari 2022 zijn gemeenten verplicht je een briefadres te geven als je daarom vraagt. Eén van de redenen was omdat burgers ernstig in de problemen omdat banken maar ook de overheid je zonder woonadres niet accepteren of de dienstverlening staken. Ook een (brief)adres bij familie of vrienden werd soms niet geaccepteerd Door de nieuwe regels kun je juist met minder problemen ondernemen dan vroeger. Je zult vast bij commerciele partijen soms nog steeds op weigering te leveren stuiten. Maar belangrijke instanties als de belastingdienst andere instanties zullen je briefadres gewoon accepteren als deze ook bekend is bij de KvK voor je onderneming. Je zorgen zijn nu dus (grotendeels) onnodig, maar nog niet zo lang geleden was het wel een vrij serieus probleem. Effectief vervangt het briefadres je BRP inschrijving.

-

Dat geldt maar voor een relatief kleine groep 2e en 3e jaars ondernemers in 2027 vanaf 2027 zullen starters al heel snel niet meer weten dat het ooit bestaan heeft maar ik denk dat de zelstandigenaftrek dit najaar ook sneuvelt voor die laatste 900 euro als er nog extra energie steunmaatregelen nodig zijn.

-

meten is weten, niet meten = zweten Het eerste deel gold altijd al vooral voor loodgieters, timmermannen en andere vakmensen het tweede deel werd ooit toegevoegd toen ik voor een grote webshop de management informatie ging verzorgen. Laatst zag ik een video over coolblue en de data die zij gebruiken om te bepalen waar de volgende coolblue winkel komt en dat ze tot op ca 10% nauwkeurig de omzet / aantal bestellingen kunnen bepalen op basis van alle data die ze hebben over klanten en bestelgedrag.

-

Die kans is niet zo groot. Buitenlandse banken hebben vaak een beperkter "abonnement" bij de betalingsverkeer provider in Nederland. Zij kunnen daardoor niet voldoen aan de aanbestedingseisen die de belastingdienst stelt. ___________________ Maar meer "ontopic" Grote kans op spam en scam pogingen inderdaad. Belangrijkste advies: bij twijfel gebruik het (oude) nummer waar je altijd op betaalde. Alle ING rekeningen blijven in elk geval heel 2026 nog beschikbaar. En als extra link de, volgens mij belangrijkste pagina voor de komende maanden met zowel de huidige, als de nieuwe nummers van de belastingdienst. https://www.belastingdienst.nl/wps/wcm/connect/nl/nieuwe-huisbank/content-nieuwe-huisbank/welke-rekeningnummers-gebruiken-wij-nu Staat het nummer niet in één van die lijsten dan is de kans heel erg groot dat het een scam is.

-

ROC mondriaan in Den Haag https://maps.app.goo.gl/8Wib6kJ2yZGxhLYD9 Klaslokalen genoeg en heeft horeca opleiding dus meerdere keukens en voor het pand een brede groene middenberm waar misschien wat buitenopnames kan doen.