-

En je noemt ook eigenlijk meteen het probleem dat ik met de fiscale stimulering van het ondernemerschap. Bij werknemers vallen de kosten waar ze gemaakt worden (bij het bedrijf van de werkgever). Bij ondernemers worden de kosten neergelegd bij ánderen, namelijk belastingbetalers. Bij werknemers zijn al die "extra's" geen extra's, maar gewoon onderdeel van het loon en de loonkosten. Die vrije dagen en vakantiegeld worden gewoon betaald door de werkgever en zijn dus cost of doing business. Een slimme ondernemer zou die vrije dagen en vakantiegeld voor zijn eigen welzijn ook gewoon moeten reserveren, maar dat doen ze nauwelijks. En de premie voor ziekte en arbeidsongeschiktheid voor werknemers zijn in feite ook loon (in natura). Voor de werkgever ook cost of doing business. Die werkgever zal die kosten dan ook gewoon moeten doorbelasten aan zijn klant. Zie hier het verschil met ondernemers. Veel van hen vertikken het om vrije dagen in te calculeren, waarmee ze ook nog de markt verzieken voor de rest. En de meesten verdommen het ook nog om zich fatsoenlijk in de te dekken tegen ziekte en arbeidsongeschiktheid. Tegelijkertijd verwachten ze wel 'gecompenseerd' te worden voor dat 'verlies'. Klein probleempje: Die compensatie wordt vervolgens niet gebruikt om het verlies te compenseren. En nog een probleempje: daar waar de kosten van werknemers gewoon neerslaan bij het bedrijf waar de kosten worden gemaakt, vallen de kosten voor 'compensatie' van ondernemers neer bij de belastingbetaler. En dat zijn dan voornamelijk de werknemers, omdat het gros aan ondernemers amper inkomstenbelasting betalen door de hoeveelheid aftrekposten. Als we nou eens als ondernemers onszelf eens gewoon fatsoenlijk gaan verzekeren en onze fair share gaan betalen. Is dat écht te veel gevraagd? Of ben ik nu anti-ondernemer?

En je noemt ook eigenlijk meteen het probleem dat ik met de fiscale stimulering van het ondernemerschap. Bij werknemers vallen de kosten waar ze gemaakt worden (bij het bedrijf van de werkgever). Bij ondernemers worden de kosten neergelegd bij ánderen, namelijk belastingbetalers. Bij werknemers zijn al die "extra's" geen extra's, maar gewoon onderdeel van het loon en de loonkosten. Die vrije dagen en vakantiegeld worden gewoon betaald door de werkgever en zijn dus cost of doing business. Een slimme ondernemer zou die vrije dagen en vakantiegeld voor zijn eigen welzijn ook gewoon moeten reserveren, maar dat doen ze nauwelijks. En de premie voor ziekte en arbeidsongeschiktheid voor werknemers zijn in feite ook loon (in natura). Voor de werkgever ook cost of doing business. Die werkgever zal die kosten dan ook gewoon moeten doorbelasten aan zijn klant. Zie hier het verschil met ondernemers. Veel van hen vertikken het om vrije dagen in te calculeren, waarmee ze ook nog de markt verzieken voor de rest. En de meesten verdommen het ook nog om zich fatsoenlijk in de te dekken tegen ziekte en arbeidsongeschiktheid. Tegelijkertijd verwachten ze wel 'gecompenseerd' te worden voor dat 'verlies'. Klein probleempje: Die compensatie wordt vervolgens niet gebruikt om het verlies te compenseren. En nog een probleempje: daar waar de kosten van werknemers gewoon neerslaan bij het bedrijf waar de kosten worden gemaakt, vallen de kosten voor 'compensatie' van ondernemers neer bij de belastingbetaler. En dat zijn dan voornamelijk de werknemers, omdat het gros aan ondernemers amper inkomstenbelasting betalen door de hoeveelheid aftrekposten. Als we nou eens als ondernemers onszelf eens gewoon fatsoenlijk gaan verzekeren en onze fair share gaan betalen. Is dat écht te veel gevraagd? Of ben ik nu anti-ondernemer? -

Inderdaad, zoals in de oude WAZ. Overigens krijgen starters dat nu in private verzekeringen ook met de combinatie van leeftijd, aanvangs- en starterskorting . Maar deze kortingen zijn veel te ver doorgeschoten

Inderdaad, zoals in de oude WAZ. Overigens krijgen starters dat nu in private verzekeringen ook met de combinatie van leeftijd, aanvangs- en starterskorting . Maar deze kortingen zijn veel te ver doorgeschoten -

Inkomensafhankelijk in de zin dat het duurder is een hoger inkomen te verzekeren is het natuurlijk wel. Anderzijds raak je ondernemers die weinig verdienen (zeg rond het minimumloon) buitenproportioneel: Die moeten zich bijvoorbeeld gaan verzekeren voor 15.000 euro per jaar uitkering, terwijl ze zonder die verzekering 12.000 per jaar aan bijstand zouden ontvangen (indien ze geen vermogen hebben). Feitelijk ben je dan een gat van 3000 per jaar aan het verzekeren voor een premie die in de buurt van dat bedrag komt.

Inkomensafhankelijk in de zin dat het duurder is een hoger inkomen te verzekeren is het natuurlijk wel. Anderzijds raak je ondernemers die weinig verdienen (zeg rond het minimumloon) buitenproportioneel: Die moeten zich bijvoorbeeld gaan verzekeren voor 15.000 euro per jaar uitkering, terwijl ze zonder die verzekering 12.000 per jaar aan bijstand zouden ontvangen (indien ze geen vermogen hebben). Feitelijk ben je dan een gat van 3000 per jaar aan het verzekeren voor een premie die in de buurt van dat bedrag komt. -

Klopt. Het klinkt alleen zo wat negatief om te stellen dat ondernemerschap "minder aantrekkelijk" moet worden gemaakt. Want er moet dan wel bij worden gezegd ten op zichte van wat. Op zich is het niet zo dat ondernemerschap slecht is, maar het is wel zo dat het financieel "te aantrekkelijk" is ten op zichte van werknemerschap. Het minder aantrekkelijk maken is dus eigenlijk meer een in balans brengen, zodat de fiscale of financiële impuls (die niets met het ondernemen zelf te maken heeft) niet meer de hoofdzakelijke motivatie is om een onderneming te starten. Op die manier blijven iets meer alleen de ondernemingen over met een intrinsiek goede business case en ondernemers met een interne motivatie om te ondernemen en minder de ondernemers die overleven op basis van behoorlijke ondernemersaftrekken en het spelen van Russische roulette met hun eigen gezondheid. Gek genoeg is zou een verplichte pensioenverzekering voor ZZP-ers het doel van het meer in balans brengen niet per se dichterbij brengen, omdat zelfs niet alle werknemers verplicht verzekerd zijn voor een aanvullend pensioen (er zijn bedrijfstakken zonder CAO en/of pensioenregeling). En strict genomen is in de basis nu al iedereen voorzien van een verplichte pensioenvoorzoening voor zowel werknemers als ondernemers in de vorm van AOW. Wat betreft de arbeidsongeschiktheid is die verplichting er voor werknemers wel. Die zijn namelijk allemaal WAO/WIA-verzekerd. Een verplichte WAO/WIA-verzekering (of iets vergelijkbaars) voor zelfstandigen zou het speelveld wat gelijker maken. Voor ondernemers is het dan meteen duidelijk dat ze ook *die* kosten moeten doorberekenen. En voor (voormalige) werkgevers is het duidelijk dat ze daar niet op kunnen besparen door iemand als pseudo-ZZP'ers te lozen.

-

Wat er aan de hand was is dat de oppositie het kabinet bij de ballen had. Wiebes mòest een deal sluiten om korting op pensioenen te voorkomen , en daarvoor was de hulp van PvdA en Groen Links nodig. Zowel VVD als D'66 willen en wilden geen verplichte verzekering, maar hebben het als wisselgeld ingezet voor iets anders.

-

Bedrijf omvormen naar BV: heeft geen enkele zin. Een eventuele verplichting zal voor alle zelfstandig ondernemers gelden, ongeacht rechtsvorm En vorm je je bedrijf om tot een bedrijf waar je echt als werknemer in loondienst bent (Uniforce concept) dan ben je slechter en veel duurder uit dan een verplichte verzekering Onderneming elders in de EU: zolang je in Nederland belastingplichtig blijft heeft het geen nut. Verder is het met een kanon op een mug schieten voor veel ondernemers. Kost meer dan dat je bespaart AOV-weg ermee verzekering: gaat vermoedelijk niet werken omdat het hebben van een verzekering geen enkele invloed heeft op de verplichte dekking als die gaat lijken op de oude WAZ: iedereen had die verplichte basis, en AOV's werden daar eventueel aanvullend op afgesloten. Wie nu al een bestaande AOV heeft, ziet de AOV wijzigen zodat deze gaat aansluiten op de verplichte dekking Creatieve oplossingen kunnen ook pas gevormd worden als er meer duidelijk is over de inhoud van de verplichte verzekering. De kans dat die verzekering er komt schat ik in op 50% en het gaat minimaal tot 2021 of zelf 2022 duren voordat het kan worden ingevoerd: dat betekent inderdaad verkiezingstijd, en dat lijkt me voor ondernemers ook het beste moment om druk te zetten.

-

Las dit bericht afgelopen zondag en was pissig! Waarom? Een groot goed binnen mijn ondernemersschap is mijn vrijheid. Ik bepaal voor wie ik werk, wat ik nodig heb en wat niet. Daar hoort in mijn beleving dus geen verplichte AOV bij. De overheid werkt het ondernemerschap al jaren tegen. Het wordt steeds lastiger voor (startende) ondernemers. Dit herinner ik me van de afgelopen 12 jaar: * zelfstandigenaftrek gelijkgetrokken naar één bedrag. Slecht voor starters. * aftrek van kosten in de werkruimte geschrapt (dank aan Wiebes) * Kleine ondernemers worden gegrild op de zelfstandigeneis, maar PostNL kwam er destijds mee weg. https://nos.nl/artikel/2038538-wiebes-niets-mis-met-fiscale-afspraken-met-postnl.html (Wiebes) * conceptakkoord met een verplichte AOV (GL / PVDA) Nu kan ik deze verzekering rustig betalen, maar dat was in den beginne wel anders. Bij de start was het vechten om te overleven en zo'n verplichte verzekering zou dat de nek kunnen omdraaien. Ik denk dat de meeste startende ondernemers keihard moeten werken om te overleven. Een AOV moet daarom een keuze zijn, geen verplichting. We mogen met zijn allen best nadenken over een AOV / pensioen, maar dit is niet in het belang van de ondernemer. Omdat ik graag in oplossingen denk, hoe komen we hier vanaf? Zelf dacht ik aan: Verkiezingen maart 2021 Bedrijf omvormen naar B.V. Is het mogelijk om mijn onderneming ergens anders in de EU te stallen (Iemand ideeën)? De AOV-weg-ermee verzekering. Een verzekering afnemen bij een verzekeraar die een AOV aanbiedt met een uitkering van 0,01 per jaar en bijbehorende aantrekkelijke premie. Vraag me af: Ben ik de enige die verontwaardigd is over dit aanhangsel aan een pensioenakkoord? Heb jij nog een slim idee om hier omheen te werken?

Las dit bericht afgelopen zondag en was pissig! Waarom? Een groot goed binnen mijn ondernemersschap is mijn vrijheid. Ik bepaal voor wie ik werk, wat ik nodig heb en wat niet. Daar hoort in mijn beleving dus geen verplichte AOV bij. De overheid werkt het ondernemerschap al jaren tegen. Het wordt steeds lastiger voor (startende) ondernemers. Dit herinner ik me van de afgelopen 12 jaar: * zelfstandigenaftrek gelijkgetrokken naar één bedrag. Slecht voor starters. * aftrek van kosten in de werkruimte geschrapt (dank aan Wiebes) * Kleine ondernemers worden gegrild op de zelfstandigeneis, maar PostNL kwam er destijds mee weg. https://nos.nl/artikel/2038538-wiebes-niets-mis-met-fiscale-afspraken-met-postnl.html (Wiebes) * conceptakkoord met een verplichte AOV (GL / PVDA) Nu kan ik deze verzekering rustig betalen, maar dat was in den beginne wel anders. Bij de start was het vechten om te overleven en zo'n verplichte verzekering zou dat de nek kunnen omdraaien. Ik denk dat de meeste startende ondernemers keihard moeten werken om te overleven. Een AOV moet daarom een keuze zijn, geen verplichting. We mogen met zijn allen best nadenken over een AOV / pensioen, maar dit is niet in het belang van de ondernemer. Omdat ik graag in oplossingen denk, hoe komen we hier vanaf? Zelf dacht ik aan: Verkiezingen maart 2021 Bedrijf omvormen naar B.V. Is het mogelijk om mijn onderneming ergens anders in de EU te stallen (Iemand ideeën)? De AOV-weg-ermee verzekering. Een verzekering afnemen bij een verzekeraar die een AOV aanbiedt met een uitkering van 0,01 per jaar en bijbehorende aantrekkelijke premie. Vraag me af: Ben ik de enige die verontwaardigd is over dit aanhangsel aan een pensioenakkoord? Heb jij nog een slim idee om hier omheen te werken? -

AOV update Acture lanceert het Tulpenfonds Acture Groep, een private uitvoerder van oa Ziektewet en eerste 10 jaar WGA voor met name de uitzendbranche, biedt een nieuw soort arbeidsongeschiktheidsverzekering aan: het Tulpenfonds. Het concept lijkt door de beperkte maximale uitkering (minimumloon) en vooral door de maximale uitkeringsduur (max 7 jaar) op een broodfondsconcept maar is dat niet: het is echt een verzekering met Iptiq (onderdeel van Swiss Re) als verzekeraar. De verzekering werkt niet met leeftijdafhankelijke premies maar met een vast bedrag per beroepsgroep. ondernemers met heel zwaar (fysiek) beroep betalen meer ( tot 4 x zoveel) als ondernemers met een licht beroep Door actieve reïntegratie verwacht het Tulpenfonds de meeste ondernemers binnen 7 jaar weer aan het werk te krijgen in eigen beroep of een andere baan . Vooruitlopend op een wat breder en inhoudelijker vergelijk van alle nieuw off- en online aanbieders van verzekeringen, broodfondsen en broodfondsachtige concepten dat ik op Higherlevel ga plaatsen alvast een paar opmerkingen : Dit is een verzekering, geen broodfonds. Er is dus wel medische selectie van toepassing, de premie is fiscaal aftrekbaar en de uitkering is belast. De maximale uitkeringsduur van 7 jaar is langer dan een broodfonds, maar sluit niet aan bij een wachttijd van een AOV. een Combinatie met een AOV voor het risico van zeer langdurige of permanente arbeidsongeschiktheid wordt daardoor lastig Verrassend en leerzaam is dat de rekenmodule van Tulpenfonds het risico inschat dat iemand met een bepaald beroep en leeftijd langer dan 7 jaar arbeidsongeschikt is. Die kans is nog best aanzienlijk en de gevolgen ook, maar Tulpenfonds biedt daar zelf dus geen vangnet voor. Voor een dekking op minimumloonbasis en een uitkeringsduur van max 7 jaar vind ik de Tulpenfonds-premie relatief duur. Een zuiver vergelijk is uiteraard niet mogelijk omdat geen enkele andere marktaanbieder een dekking van max 7 jaar biedt, maar ik betaal via Tulpenfonds 100 euro bruto per maand voor een dekking op minimumloonbasis van max 7 jaar terwijl ik voor mijn huidige AOV 200 premie bruto per maand betaal voor een dekking van 2 x minimumloon voor een uitkering tot eindleeftijd 68. De verzekering dekt alleen IB-ondernemers; DGA's zijn van dekking uitgesloten. Een verrassende keuze die ik niet helemaal begrijp Acture heeft tot nu toe vooral kennis van en ervaring met reïntegratie met werknemers; niet met ondernemers. De private uitvoer van de Ziektewet door Acture was in het recente verleden niet zonder kritiek. Naast aandacht in het consumentenprogramma Kassa in 2017 (werkwijze acture 'onmenselijk') zijn er ook kamervragen gesteld.

-

Dank, 2 x :-K Helemaal mee eens. Hamvraag is : wat doen we er aan?. Mevrouw Mr. Karen Machielsen stelde in Tros Radar voor om de WAZ weer van stal te halen. Ik verwacht niet dat het huidige Kabinet dát al komende Prinsjesdag gaat voorstellen, maar ik zie wel dat eindelijk ook een paar verzekeraars beginnen te snappen dat als er steeds meer mensen buiten de boot vallen, zo'n verplichte verzekering voor iedereen het onvermijdelijke alternatief wordt. Zijn nieuwe diensten en producten zoals Amersfoortse Langer Mee AOV, Aegon eindleeftijd 70, nieuwe broodfondsen en het stoere (*) Sharepeople - FNV Bouw-initiatief genoeg om het schip te keren, of keert de Waz dat schip? Wat jij en ik er aan kunnen doen is de dialoog met verzekeraars en concullega's aan blijven gaan over dit onderwerp: zorgen dat er zowel passende producten komen en de advies voor deze kwetsbare doelgroep goed én betaalbaar blijft. De overheid zou daar in kunnen helpen door de kosten voor AOV advies en bemiddeling weer fiscaal aftrekbaar te maken (zoals het tot 2013 was). (*)= Sharepeople biedt voor FNV Bouw een soort broodfonds voor zware beroepen. Vanwege de anti-selectie (beroep én gemiddelde leeftijd FNV-ers) erg stoer. Of het ook uit kan zal de tijd leren.

-

@Norbert, bedankt voor de welkom! Je schrijft goede stukjes! Mijn stelling is: ondernemerschap zou beloond moeten worden. Zeker als je als 55 jarige niet meer aan de bak komt vanwege leeftijd is het starten van een eigen onderneming juist een prima oplossing. Er zijn echter, zoals we nu allemaal wel weten, teveel belemmeringen. Zeker op het gebied van inkomensverzekeringen wordt het klip en klaar dat als iemand een bepaalde leeftijd heeft bereikt gewoon niet goed te verzekeren is. Iemand van 55 moet wel ergens "ja" op antwoorden bij een gezondheidsverklaring en met een "ja" wordt het écht heel lastig. Deze, in mijn ogen leeftijdsdiscriminatie, kom je wel meer tegen. Zoals bij het "leven lang leren" van de overheid. Deze regeling geldt tot 55 jaar! Kortom, een stelsel van private verzekeringen is voor de marktwerking prima, maar er vallen teveel mensen buiten de boot.

@Norbert, bedankt voor de welkom! Je schrijft goede stukjes! Mijn stelling is: ondernemerschap zou beloond moeten worden. Zeker als je als 55 jarige niet meer aan de bak komt vanwege leeftijd is het starten van een eigen onderneming juist een prima oplossing. Er zijn echter, zoals we nu allemaal wel weten, teveel belemmeringen. Zeker op het gebied van inkomensverzekeringen wordt het klip en klaar dat als iemand een bepaalde leeftijd heeft bereikt gewoon niet goed te verzekeren is. Iemand van 55 moet wel ergens "ja" op antwoorden bij een gezondheidsverklaring en met een "ja" wordt het écht heel lastig. Deze, in mijn ogen leeftijdsdiscriminatie, kom je wel meer tegen. Zoals bij het "leven lang leren" van de overheid. Deze regeling geldt tot 55 jaar! Kortom, een stelsel van private verzekeringen is voor de marktwerking prima, maar er vallen teveel mensen buiten de boot. -

@werkgeverservice, allereerst welkom op Higherlevel! Dank voor de tip! Is inderdaad al vaker gegeven in dit topic, maar goed om dit nogmaals te benadrukken. Als toevoeging wijs ik er nog wel op dat de Ziektewetdekking niet mogelijk is voor Zelfstandigen die opereren vanuit een BV. Klopt, maar uwv biedt ook een vrijwillige WGA verzekering vanaf 2 jaar tot eindleeftijd 67 (ook voor DGA's) Niet helemaal: de toegang tot vrijwillige ziektewet en WGA staat open tot 13 weken na "einde verplichte werknemersverzekering via uw werk of uitkering". In dit geval begint de 13 weken termijn pas te lopen nadat de WW-uitkering is gestopt. Kosten vrijwillige ZW en WGA voor 2018 zijn 9,0% over het premieloon voor Ziektewet en 7,04% van het premieloon voor WGA. Voor een uitkering van € 35.000,- bruto per jaar op basis van passende arbeid betaal je € 8.020,- per jaar aan het UWV. Wie géén zwaar beroep en/of géén medische problemen heeft kan privaat beter uit zijn: afhankelijk van beroep en leeftijd kunnen de premieverschillen oplopen tot een factor 4 (een gelijkwaardige private oplossing kost dan € 2.000,- per jaar in plaats van € 8.020,-)

-

Vrijwillige verzekering Ziektewet Beste mensen, Steeds vaker is het voor vooral risicovolle beroepen nagenoeg onmogelijk (qua prijs) om een AOV af te sluiten. Wellicht is onderstaande tip al gegeven maar aangezien ik veel vragen krijg over mogelijkheden is het vooral voor nieuwe ZZP'rs handig om te weten dat... Ziektewet. Heel veel mensen denken dat de Ziektewet is afgeschaft. Dit is niet juist! De Ziektewet is er nog steeds voor (grofweg) zwangeren en mensen zonder dienstverband. Als je als zelfstandige aan de slag gaat en je je binnen één maand als vrijwillig verzekerde aanmeldt voor de Ziektewet ben je redelijk gedekt. Zeker voor de zware beroepen óf voor de mensen die "al iets mankeren" kan dit een uitkomst zijn! Tip: ga gewoon naar de site van het UWV en zoek op "vrijwillige verzekering". Sorry voor de adviseurs :) maar dit kun je écht zelf regelen en hoeft geen geld te kosten. De mensen van het UWV helpen je daarbij. Als jouw bedrijf groeit en personeel gaat aannemen, sluit dan direct een verzuimverzekering af. Je verzuimcijfers zijn nog NUL en dat is heel belangrijk voor de premie. Ook wil je niet het risico lopen dat als een werknemer ziek is je 2 jaar moet doorbetalen. Maak ook niet de fout met "het is een vriend die ik in dienst neem" dus ik hoef mij niet te verzekeren. Overigens: een verzuimverzekering geldt voor werknemers. Niet voor jou als eigenaar.

-

Graag gedaan. Dat klopt. En houdt er ook rekening mee dat het geen zin heeft om 12 weken te wachten: je betaalt de premie altijd vanaf 1 april Je mag zelf kiezen: er is geen verplichte koppeling tussen vrijwillige Ziektewet en vrijwillige WIA helemaal goed begrepen Ja. Een beetje slimme AOV-adviseur laat zich niet betalen voor verzekeringen , maar voor advies, juist ook als er geen private verzekering mogelijk is maar er wel (tijdgebonden!) alternatieven zijn. Had jouw eigen adviseur dit advies gegeven en begeleidt, dan was dat een passende beloning dubbel en dwars waard geweest.

-

heel erg bedankt voor je reactie, wij hebben hier wel echt een beetje buikpijn van. want voor ons was een aov afsluiten het belangrijkste en kregen wij gisteren te horen dat het eigenlijk niet mogelijk is. mijn vriend stopt per 1 april bij zijn werkgever en had inderdaad begrepen dat je 13 weken te tijd had om het aan te vragen en mag geen dag later. maar ik had begrepen van onze adviseur dat je dus beide pakketten moest afsluiten. als dus mogelijk is om alleen de wia te verzekeren dan word het een andere verhaal natuurlijk. dus in kort gezegd is dus mogelijk om alleen wia te verzekeren, broodfonts te zoeken (dekt 2 jaar wat ik begreep mits het potje niet leeg is) mits je genoeg eigen geld heb om 2 jaar te overbruggen. broodfonds te stoppen. en alleen je wia uitkering houden. klopt het ook dat als je broodfonts heb en al geld wat je ingelegd heb dat je dit weer bij stopzeggen mee kan nemen? als soort van spaarpot? ik ga mij daar eens in verdiepen en hopelijk kom ik eruit wat een goede broodfonts is. want ik had wel erg het gevoel dat adviseur nu eigenlijk zij van jullie zoeken het maar uit( omdat hij ons geen aov kan bieden waar hij bepaald bedrag voor vraagt).

heel erg bedankt voor je reactie, wij hebben hier wel echt een beetje buikpijn van. want voor ons was een aov afsluiten het belangrijkste en kregen wij gisteren te horen dat het eigenlijk niet mogelijk is. mijn vriend stopt per 1 april bij zijn werkgever en had inderdaad begrepen dat je 13 weken te tijd had om het aan te vragen en mag geen dag later. maar ik had begrepen van onze adviseur dat je dus beide pakketten moest afsluiten. als dus mogelijk is om alleen de wia te verzekeren dan word het een andere verhaal natuurlijk. dus in kort gezegd is dus mogelijk om alleen wia te verzekeren, broodfonts te zoeken (dekt 2 jaar wat ik begreep mits het potje niet leeg is) mits je genoeg eigen geld heb om 2 jaar te overbruggen. broodfonds te stoppen. en alleen je wia uitkering houden. klopt het ook dat als je broodfonts heb en al geld wat je ingelegd heb dat je dit weer bij stopzeggen mee kan nemen? als soort van spaarpot? ik ga mij daar eens in verdiepen en hopelijk kom ik eruit wat een goede broodfonts is. want ik had wel erg het gevoel dat adviseur nu eigenlijk zij van jullie zoeken het maar uit( omdat hij ons geen aov kan bieden waar hij bepaald bedrag voor vraagt). -

Bij een zwaar beroep tellen klachten aan knieën en rug inderdaad zwaar mee, en psyche vormt dan de 3e uitsluiting, en dat is bij de meeste verzekeraars non-acceptatie. Ik kan nog wel wat alternatieven bedenken, maar die zijn qua dekking een stuk minder dan UWV: alleen al vanwege de eindleeftijd. O.a. een ex-psyche dekking (scheelt 1 uitsluiting waardoor je wel een aanbod krijgt, maar wel met uitsluiting rug en knieën...vraag is dus of dat het waard is.) Ik raad je aan: [*]Aanmelden bij het UWV voor vrijwillige Ziektewet en vrijwillige WIA [*]Daarna zo snel mogelijk aansluiting zoeken bij een broodfonds. [*]Op dat moment kan je de vrijwillige ziektewet dekking opzeggen: dat is de duurste component! [*]Resteert dan de vrijwillige wia (circa € 250 per maand) en het broodfonds (€ 100- € 150 per maand). Nog steeds veel geld maar wel de helft van € 700,-! Er zijn overigens ook nog alternatieven voor vrijwillige ziektewet én broodfondsen,zoals commoneasy. Ook is Univé in Noord- en Zuid-Holland begonnen met een proefproject met een beperkte AOV dekking van max 2 jaar (die dus ook goed aansluit bij de vrijwillige WIA) met - volgens zeggen - een sterk verkorte gezondheidcheck. Daar dus wél medische selectie. Alleen dit product is alleen bestemd voor ondernemers die bij aanvang nog geen 45 jaar oud zijn Mocht je dus in Noord- of Zuid-Holland wonen, dan is Univé voor zware beroepen tot aanvangsleeftijd 45 nog een te overwegen alternatief, maar het allerbelangrijkse nu is zo snel mogelijk aanmelden bij UWV voor vrijwillige ziektewet en WIA en pas daarná op zoek naar goedkopere alternatieven voor de dure vrijwillige ziektewetdekking! Mooiste zou zijn als het je lukt om een buffer van 2 jaar bij elkaar te sparen. Het je naast vrijwillige WIA niets meer nodig Je krijgt wel een uitkering, maar die wordt gebaseerd op het inkomensverschil tussen huidige beroep en de inkomsten als postzegelplakker. De vrijwillige verzekering is daarin overigens een stuk beter/luxer dan de verplichte verzekering van werknemers: die kent namelijk ook nog een strafkorting (vervolguitkering op 70% van het minimumloon) als je je restcapaciteit niet benut! De vrijwillige verzekering kent dat gat niet! Dat is het ook. Maar het maffe is dat dat nog niet eens de werkelijke kosten zijn, die liggen namelijk op 900 Euro. Het verschil wordt betaald door werkgevers(!): die subsidiëren dus de premie voor vrijwillig verzekerde ondernemers. Tot slot voor jou/jullie is het te hopen dat er wel een vorm van verplichte AOV komt. Juist voor deze doelgroep (zware beroepen en/of medisch niet acceptabel voor private verzekeraars) zou zo'n solidariteitsdekking een uitkomst zijn. De rest van de ondernemers ziet dat mogelijk anders....

-

Eindelijk gisteren gesprek gehad met een adviseur. Maar om lang verhaal kort te maken. Ons is verteld dat mijn vriend dus nergens geaccepteerd gaat worden door zijn verleden. Van meer dan 10 jaar terug ( knieën rug en psychisch ). En wij eigenlijk alleen geaccepteerd zouden worden door het uwv. Maar wij weten het nu echt niet meer wat wij moeten doen. Kost ons 700 euro per maand en zijn wij verzekerd voor bedrag van ong 50.000 euro. Maar bij arbeids ongeschikt krijgen wij er maximaal 70 procent van. Dus gaat bedrag heel hard na beneden. Maat je word dus ook gekeurd om te kijken wat je nog wel kan. En ons is laten vertellen dat ze altijd wel iets vinden dat jr wel kan werken. Dus conclusie je krijgt niks. Ook al word hij volledig afgekeurd met de 70 procent vergoeding redden wij het maandelijks sowieso niet. Dus huis en alles moet dan verkocht worden. Wat zouden jullie doen? Wij zijn goed in sparen Maarja je weet natuurlijk nooit wanneer er wat gaat gebeuren. En wat nou als mijn vriend toch nog 10 uurtje kan werken als zijnde postzegels plakker als voorbeeld dan. Krijg je dan gewoon geen uitkering meer? Wij vinden 700 euro wel heel veel geld voor een verzekering

-

Ik ben het wel zelf aan het regelen, vandaar dat ik toch even een kleine toevoeging van mijn kant wil opschrijven :) Ik ben het helemaal eens dat een "zelfdoener" niet altijd alle details kan weten omdat niet altijd alles in de kleine lettertjes staat. Maar bellen met een verzekeraar kan dan heel goed soelaas bieden. Ik heb zelf vorig jaar exact tot op de letter m'n hypotheekwensen uitgezocht en doorgegeven aan m'n hypotheekadviseur. Deze vond m'n wensen wel érg specifiek, maar kwam er achteraf ook op terug dat het allemaal precies mogelijk was. Een AOV vind ik wat dat betreft enigszins vergelijkbaar, in die zin dat je met goed lezen en een beetje logisch nadenken echt een heel eind kan komen. De materie moet je ook wel liggen natuurlijk, en je moet er tijd voor en zin in hebben. En kom je ergens niet uit, bel, ga naar een behulpzaam forum als deze, en als je er niet uit kunt komen, ga dan zeer zeker naar een adviseur. Als je zin en tijd hebt om je in te lezen om het zelf te proberen te doen, kan ik het persoonlijk alleen maar aanraden. Zolang je maar eerlijk met jezelf bent dat áls je er niet helemaal uitkomt, je écht een adviseur belt. Bijkomend voordeel is dan dat je goed weet waar de adviseur het over heeft! ;) Ik wist bij mezelf al snel dat ik bijvoorbeeld: - een Sommenverzekering wilde - een uitkering tot m'n 67e - dat ik prima 6 maanden zelf kan overbruggen - wat ik als bruto verzekerd bedrag wilde verzekeren - en met een heldere uitleg over het enige punt wat ik echt even niet begreep van Norbert, ook dat ik vooral niet het verzekerde bedrag wilde indexeren, maar wel het uit te keren bedrag. - en zo kan ik nog wel even door gaan. Wat mij ook een mooi vergelijk gaf is door juist niet naar vergelijking sites te gaan, maar door de berekeningen te doen op de site van diverse verzekeraars zélf. Waar vergelijking sites me veelal meer verwarde door van alles door elkaar te gooien, kon ik op de sites van de verzekeraars zelf veel beter zien wat de voorwaarden, details en kosten/baten zijn. Maar resumé: ik ben het 100% met Norbert eens dat het niet voor iedereen interessant/te behappen is. Het is en blijft een hoop materie. Ik doe 't zelf omdat ik graag de controle er zelf over hou, omdat ik het belangrijk vind dat ik ook wéét wat ik aanschaf, en omdat ik het (met mate) ook gewoon leuk en interessant vind om te weten wat er met m'n bedrijf gebeurt. Boekhouding daarentegen... ;)

Ik ben het wel zelf aan het regelen, vandaar dat ik toch even een kleine toevoeging van mijn kant wil opschrijven :) Ik ben het helemaal eens dat een "zelfdoener" niet altijd alle details kan weten omdat niet altijd alles in de kleine lettertjes staat. Maar bellen met een verzekeraar kan dan heel goed soelaas bieden. Ik heb zelf vorig jaar exact tot op de letter m'n hypotheekwensen uitgezocht en doorgegeven aan m'n hypotheekadviseur. Deze vond m'n wensen wel érg specifiek, maar kwam er achteraf ook op terug dat het allemaal precies mogelijk was. Een AOV vind ik wat dat betreft enigszins vergelijkbaar, in die zin dat je met goed lezen en een beetje logisch nadenken echt een heel eind kan komen. De materie moet je ook wel liggen natuurlijk, en je moet er tijd voor en zin in hebben. En kom je ergens niet uit, bel, ga naar een behulpzaam forum als deze, en als je er niet uit kunt komen, ga dan zeer zeker naar een adviseur. Als je zin en tijd hebt om je in te lezen om het zelf te proberen te doen, kan ik het persoonlijk alleen maar aanraden. Zolang je maar eerlijk met jezelf bent dat áls je er niet helemaal uitkomt, je écht een adviseur belt. Bijkomend voordeel is dan dat je goed weet waar de adviseur het over heeft! ;) Ik wist bij mezelf al snel dat ik bijvoorbeeld: - een Sommenverzekering wilde - een uitkering tot m'n 67e - dat ik prima 6 maanden zelf kan overbruggen - wat ik als bruto verzekerd bedrag wilde verzekeren - en met een heldere uitleg over het enige punt wat ik echt even niet begreep van Norbert, ook dat ik vooral niet het verzekerde bedrag wilde indexeren, maar wel het uit te keren bedrag. - en zo kan ik nog wel even door gaan. Wat mij ook een mooi vergelijk gaf is door juist niet naar vergelijking sites te gaan, maar door de berekeningen te doen op de site van diverse verzekeraars zélf. Waar vergelijking sites me veelal meer verwarde door van alles door elkaar te gooien, kon ik op de sites van de verzekeraars zelf veel beter zien wat de voorwaarden, details en kosten/baten zijn. Maar resumé: ik ben het 100% met Norbert eens dat het niet voor iedereen interessant/te behappen is. Het is en blijft een hoop materie. Ik doe 't zelf omdat ik graag de controle er zelf over hou, omdat ik het belangrijk vind dat ik ook wéét wat ik aanschaf, en omdat ik het (met mate) ook gewoon leuk en interessant vind om te weten wat er met m'n bedrijf gebeurt. Boekhouding daarentegen... ;) -

Er zit 1 schadeverzekering tussen, maar het door mij genoemde premieverschil is gebaseerd op nr 2, een sommenverzekering Van exact hetzelfde als de vorige vergelijking. Zie de toelichting daarop: een 35-jarige IT-er, verzekerd bedrag € 30.000,- bruto met geïndexeerde uitkering (CBS of 2%) wachttijd bij aanvang 3 maanden, beoordeling uitsluitend op het eigen beroep Enig verschil is dat de gemiddelde premie nu niet tot 67 maar over 10 jaar berekend is Wel. Behoudens 1 verzekeraar (Aegon) is dat geen keuze optie, en ik ben alleen uitgegaan van volledige verzekeringen, dus geen budgetvarianten. Bij deze ;) Dat klopt. Een AOV leent zich wat mij betreft niet voor doe het zelven. Ik heb het woord "dom" in onze discussie niet gebruikt. (Edit: verstandig wel) Ik gaf aan dat doe het zelven niet per sé goedkoper is. En dat was weer een reactie op jouw startpost waarin je je afzette tegen advies- en beheervergoedingen.

-

Norbert, bedankt voor je snelle reactie! Als je gelijk hebt, moet ik maar snel mijn verzekering gaan opzeggen en klant worden bij jou :) Maar ik kan het nauwelijks geloven. Als mijn Klaverblad AOV verzekering echt 9000 euro duurder is de eerste 10 jaar, dan zouden al mijn vele uren vergelijken, rekenen en verdiepen in polisvoorwaarden een totaal verkeerd resultaat hebben opgeleverd. Mezelf een beetje kennende, geloof ik dat niet. Ik weet zeker dat appels met peren worden vergeleken, waardoor enorme premieverschillen ontstaan en een (mogelijk) verkeerd beeld wordt gegeven. Cruciale informatie ontbreekt in jouw berekening, zoals: [*]Worden in jouw overzicht AOV sommenverzekeringen weergegeven of zitten er ook schadeverzekeringen tussen? [*]Van welk verzekerde bedrag(en) is uitgegaan? [*]Psychische klachten wel/niet meeverzekerd? Bovenstaande zaken beïnvloeden de premie enorm. Ik ben benieuwd naar bovenstaande info. P.S. Wat me opvalt is dat je telkens sterk aan het promoten bent dat je naar een adviseur moet gaan voor een AOV i.p.v. zelf regelen (en dat is ook logisch gezien je beroep). ;)

Norbert, bedankt voor je snelle reactie! Als je gelijk hebt, moet ik maar snel mijn verzekering gaan opzeggen en klant worden bij jou :) Maar ik kan het nauwelijks geloven. Als mijn Klaverblad AOV verzekering echt 9000 euro duurder is de eerste 10 jaar, dan zouden al mijn vele uren vergelijken, rekenen en verdiepen in polisvoorwaarden een totaal verkeerd resultaat hebben opgeleverd. Mezelf een beetje kennende, geloof ik dat niet. Ik weet zeker dat appels met peren worden vergeleken, waardoor enorme premieverschillen ontstaan en een (mogelijk) verkeerd beeld wordt gegeven. Cruciale informatie ontbreekt in jouw berekening, zoals: [*]Worden in jouw overzicht AOV sommenverzekeringen weergegeven of zitten er ook schadeverzekeringen tussen? [*]Van welk verzekerde bedrag(en) is uitgegaan? [*]Psychische klachten wel/niet meeverzekerd? Bovenstaande zaken beïnvloeden de premie enorm. Ik ben benieuwd naar bovenstaande info. P.S. Wat me opvalt is dat je telkens sterk aan het promoten bent dat je naar een adviseur moet gaan voor een AOV i.p.v. zelf regelen (en dat is ook logisch gezien je beroep). ;) -

Dag Norbert, Dat doe-het-zelven niet verstandig of dom is, ben ik niet met je eens. Er zijn genoeg ZZP-ers die prima hun financiële situatie zelf kunnen regelen en bereidt zijn zich te verdiepen in de kleine lettertjes. De cijfers en grafieken die je toont kloppen ongetwijfeld als je er vanuit gaat dat iemand t/m zijn 67ste is verzekerd bij één en dezelfde verzekeraar. Dat je dan honderden euro's te veel betaald, klopt dan natuurlijk. Echter, ik heb niet de illusie dat ik langer dan 10 jaar bij dezelfde verzekeraar verzekerd zal zijn. Ik vind dat heel onrealistisch scenario, tenzij je natuurlijk arbeidsongeschikt wordt. Kijk bijvoorbeeld naar de ontwikkelingen over een mogelijk verplichte arbeidsongeschiktheidsverzekering voor ZZP-ers, zoals nu wordt voorgesteld door diverse politieke partijen, de toename van pensioen en AOV faciliteiten vanwege de hoeveelheid ZZP-ers (en dus ook de concurrentie) en het steeds gemakkelijker kunnen switchen tussen verzekeringen, enz. Ik ben ook op de hoogte dat de premies op langere termijn (na ongeveer 10 jaar) bij Klaverblad flink duurder worden. Mijn advies is om alle verzekeringen jaarlijks tegen het licht houden. Switchen kan altijd. Dat ik over een aantal jaar een andere AOV bij een andere verzekeraar heb, lijkt me heel realistisch. Het verwijt dat ik, als Klaverblad medewerker, reclame maak voor Klaverblad, was te verwachten. Voor de duidelijkheid: ik ben als ZZP-er tijdelijk ingehuurd bij Klaverblad als ICT-er en heb vanuit die rol geen enkel belang bij de verzekeringen die Klaverblad verkoopt. Doordat ik bij Klaverblad ben ingehuurd, heb ik 'toevallig' ontdekt dat je daar rechtstreeks een AOV sommenverzekering kan afsluiten zonder allerlei extra kosten, waar ik al maanden naar op zoek was. Met mijn tip hoop ik alleen andere ZZP-ers te helpen! Dat ik de schijn tegen me heb, begrijp ik. Maar goed, de lezers moeten zelf maar kijken of ze de informatie waardevol vinden.

-

Ah, nú valt het kwartje! Die had er even moeite mee :D De indexatie van het verzekerde bedrag stijgt tijdens de verzekering, de indexatie van de uitkering is een extra dekking als de uitkering daadwerkelijk gaat lopen. Die zin/uitleg kon ik dus echt nergens duidelijk terug vinden. Dat betekent wel dat het verzekeren van de indexatie van de uitkering zelf in mijn ogen belangrijker is, omdat je (mits je verzekering dat toelaat uiteraard, en zolang het binnen het maximaal te verzekeren bedrag valt) via het optierecht zelf kan sturen hoe hoog het verzekerde bedrag is. Bedankt voor 't vallende kwartje Norbert... ik weet genoeg! :) Nu weet ik ook wat ik zelf wil verzekeren, en wat ik zelf in de gaten wil houden.

-

Dat optierecht had ik inderdaad gelezen, en is ook deels de reden dat ik de indexatie van het verzekerde bedrag niet wil laten meelopen met de verzekering. Als ik inderdaad meer ga verdienen kan ik dat zelf via het optierecht ook regelen ten slotte. Wat me dan nog niet helemaal duidelijk is, is de indexatie van de uitkering. Als ik €40.000 zou laten uitkeren, dan is dat bruto. Netto blijft er dan een vast x-bedrag over. Als ik de uitkering zou indexeren, dan zou dat betekenen dat het percentage wat netto overblijft, verhoogt. Ik ben zeker niet tegen een goede adviseur hoor, dat is ook niet waar ik op wil besparen. Maar het zelf inlezen, uitzoeken, en ook op deze manier vragen kunnen stellen vind ik 'n stuk prettiger. En het dwingt me tegelijkertijd ook om me écht in te lezen en het te (leren) begrijpen. :)

-

Bedankt voor je uitleg Gijsbert! Dat blijft toch wat verwarrend. De eerste soort indexering (van het verzekerde bedrag), gaat er dus ook deels van uit dat je in de toekomst ook meer gaat verdienen. Je kan immers zoals je zelf ook aan geeft, niet meer verzekeren dan 80-90% van je omzet. Of die indexering dan zo nuttig is hangt echt af van het soort bedrijf dat je runt. In mijn geval, als grafisch ontwerper, zal m'n inkomsten voor 100% afhankelijk zijn van een maximum aantal werkuren per jaar, en minder op een groeiend winst potentieel. De tweede daarentegen lijkt me veel belangrijker, maar als je maximaal 80% van een in mijn geval relatief gelijkblijvende omzet als basis neemt, dan kan ook die niet hoger worden dan 80% van m'n maximale omzet. Daarnaast lijkt de ene indexering niet te kunnen bestaan zonder de ander, klopt dat een beetje?

-

Je hebt 2 vormen van indexatie: - Indexatie van het verzekerde bedrag: in dat geval stijgt het verzekerde bedrag jaarlijks op basis van een vooraf afgesproken percentage of conform de CBS-index. Heb je bijvoorbeeld een verzekerd bedrag van € 40.000 en spreek je een index van 2% af dan is je verzekerd bedrag volgend jaar € 40.800. Als je in het tweede jaar arbeidsongeschikt wordt krijg je het op dat moment verzekerd bedrag. Op deze manier voorkom je dat je verzekerd bedrag achterblijft bij de ontwikkeling van je salaris. Houd wel in de gaten dat je, afhankelijk van de verzekeraar, niet meer dan 80% of 90% van je inkomen mag verzekeren. - Indexatie van uitkeringen: indien je arbeidsongeschikt raakt stijgt je uitkering conform de vooraf afgesproken indexatie. Ook hier kan dat bijvoorbeeld 2%, 3% of de CBS-index zijn. Deze index heeft impact op de hoogte van de verzekering, zeker voor jonge mensen. Samengevat: het ene is alleen stijging van het verzekerd bedrag bij arbeidsgeschiktheid en het andere is stijging van uitkeringen bij arbeidsongeschiktheid. ____ Volledig citaat van direct voorgaand bericht verwijderd ivm leesbaarheid

Je hebt 2 vormen van indexatie: - Indexatie van het verzekerde bedrag: in dat geval stijgt het verzekerde bedrag jaarlijks op basis van een vooraf afgesproken percentage of conform de CBS-index. Heb je bijvoorbeeld een verzekerd bedrag van € 40.000 en spreek je een index van 2% af dan is je verzekerd bedrag volgend jaar € 40.800. Als je in het tweede jaar arbeidsongeschikt wordt krijg je het op dat moment verzekerd bedrag. Op deze manier voorkom je dat je verzekerd bedrag achterblijft bij de ontwikkeling van je salaris. Houd wel in de gaten dat je, afhankelijk van de verzekeraar, niet meer dan 80% of 90% van je inkomen mag verzekeren. - Indexatie van uitkeringen: indien je arbeidsongeschikt raakt stijgt je uitkering conform de vooraf afgesproken indexatie. Ook hier kan dat bijvoorbeeld 2%, 3% of de CBS-index zijn. Deze index heeft impact op de hoogte van de verzekering, zeker voor jonge mensen. Samengevat: het ene is alleen stijging van het verzekerd bedrag bij arbeidsgeschiktheid en het andere is stijging van uitkeringen bij arbeidsongeschiktheid. ____ Volledig citaat van direct voorgaand bericht verwijderd ivm leesbaarheid -

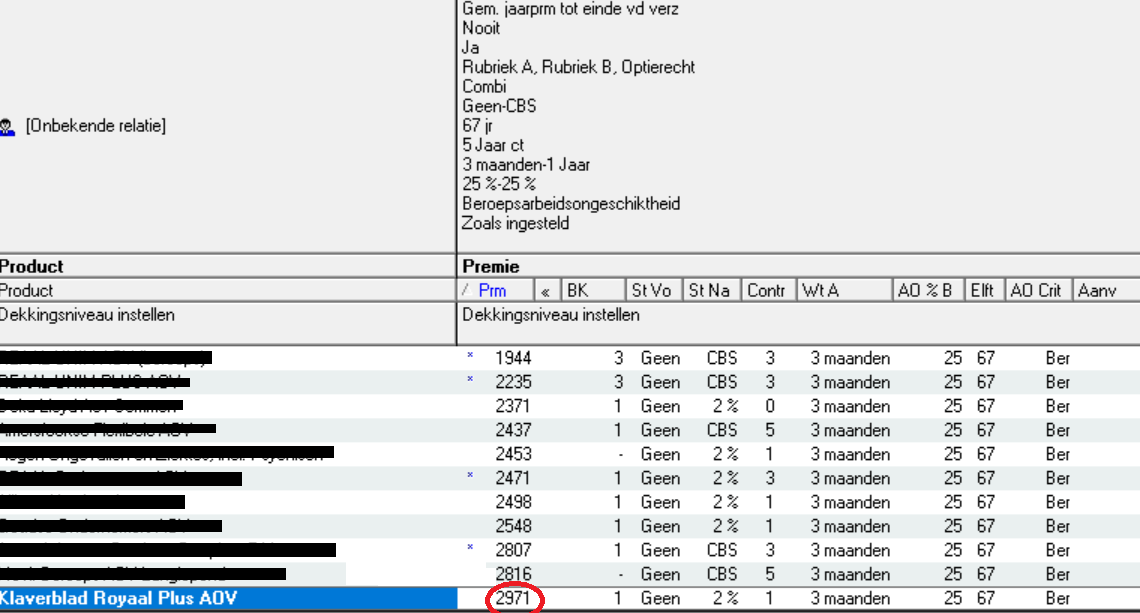

Beste tentva, Dank voor je tip. De reden dat je die niet op internet vindt, is vermoedelijk omdat Klaverblad voor - bijvoorbeeld -een IT-er een dure partij is: het premieverschil met andere vergelijkbare sommenverzekeringen kan oplopen tot € 750,= per jaar. (*) De meeste IT-ers zijn daarom mét eenmalige advieskosten en met onderhoudskosten elders véél goedkoper uit, en mogelijk nog beter verzekerd ook. E.e.a. bevestigt maar weer dat doe-het-zelven met dit soort verzekeringen helemaal niet goedkoper is. (* =bron: Rolls, gemiddelde premie tot eindleeftijd 67 voor een 35-jarige IT-er bij verzekerd bedrag 30.000,- met geïndexeerde uitkering (CBS-2%) en wachttijd 3 maanden Gemiddelde premie Klaverblad Royaal Plus € 2.971,-, de meeste overige aanbieders gemiddeld € 500, - tot € 750,- goedkoper per jaar) EDIT: Ik zie (als mod) overigens dat je werkzaam bent bij.. hoe verrassend...Klaverblad Verzekeringen. Ook op het gebied van spammen is Klaverblad "lekker gewoon" gebleven dus :P ::)