-

Dat komt omdat er godsgruwelijk veel (véél te véél) ondernemers zeer langdurig arbeidsongeschikt raken. 1 op de 100 ondernemers raakt langer dan 2 jaar arbeidsongeschikt in zijn/haar ondernemerscarrière, en de gemiddelde uitkeringsduur is dan 7 jaar. Daarom is wat mij betreft een verplichte verzekering alleen ook geen oplossing: er moet veel meer gedaan worden aan preventie en reïntegratie. Ieder zo zijn meug. Ik overweeg zelf ook deelname aan of het zelf opstarten van een broodfondsconcept (voorzieningenfonds) maar vindt het vooral belangrijk dat ik óók een dekking na 2 jaar heb: dat gat van 18 jaar is namelijk mijn grootste zorg: die eerste 2 jaar overbrug- en overleef ik financieel wel met enig passen en meten. En wat is duur? Ik betaal voor die AOV minder dan € 100 netto in de maand en daarvoor krijg ik na 2 jaar een uitkering van € 50.000,- per jaar waardevast tot aan leeftijd 68. Ik prijs mezelf wat dat betreft gelukkig. Maar het kan zelfs nog goedkoper: ben je bijvoorbeeld een Architect van rond de 35 jaar, dan zou een verzekering van 2000 Euro netto per maand (vergelijkbaar met een broodfondsuitkering met een wachttijd van 3 maanden je bij aanvang € 40 netto per maand kosten bij de verzekeraar met de beste prijs/kwaliteitverhouding (en top 3 verzekeraar in Nederland qua voorwaarden en performance bij schade) Rek je die wachttijd op naar 2 jaar ( ivm een broodfonds) dan daalt die premie met een tientje naar € 30,- per maand Uiteraard stijgen die premies met leeftijd en uitlopen aanvangskortingen. Maar per saldo kost die eerste 2 jaar verzekeren (met een wachttijd van 3 maanden) je dus maar een tientje in de maand extra, en ben je de eerste 3-5 jaar sowieso goedkoper uit met een verzekering tot eindleeftijd 68 dan met een broodfondsconcept dat max 2 jaar uitkeert. Maar veel belangrijker dan dat vind ik dat je bij een combinatie van broodfonds én verzekering (of een verzekering alleen) ook recht hebt op de deskundige preventiediensten en daadwerkelijke hulp bij reïntegratie: daarin voorzien broodfondsen op dit moment veel te weinig. (maar ik ben met een aantal concullega's, verzekeraars en broodfondsen in gesprek om te kijken of we dat kunnen veranderen)

Dat komt omdat er godsgruwelijk veel (véél te véél) ondernemers zeer langdurig arbeidsongeschikt raken. 1 op de 100 ondernemers raakt langer dan 2 jaar arbeidsongeschikt in zijn/haar ondernemerscarrière, en de gemiddelde uitkeringsduur is dan 7 jaar. Daarom is wat mij betreft een verplichte verzekering alleen ook geen oplossing: er moet veel meer gedaan worden aan preventie en reïntegratie. Ieder zo zijn meug. Ik overweeg zelf ook deelname aan of het zelf opstarten van een broodfondsconcept (voorzieningenfonds) maar vindt het vooral belangrijk dat ik óók een dekking na 2 jaar heb: dat gat van 18 jaar is namelijk mijn grootste zorg: die eerste 2 jaar overbrug- en overleef ik financieel wel met enig passen en meten. En wat is duur? Ik betaal voor die AOV minder dan € 100 netto in de maand en daarvoor krijg ik na 2 jaar een uitkering van € 50.000,- per jaar waardevast tot aan leeftijd 68. Ik prijs mezelf wat dat betreft gelukkig. Maar het kan zelfs nog goedkoper: ben je bijvoorbeeld een Architect van rond de 35 jaar, dan zou een verzekering van 2000 Euro netto per maand (vergelijkbaar met een broodfondsuitkering met een wachttijd van 3 maanden je bij aanvang € 40 netto per maand kosten bij de verzekeraar met de beste prijs/kwaliteitverhouding (en top 3 verzekeraar in Nederland qua voorwaarden en performance bij schade) Rek je die wachttijd op naar 2 jaar ( ivm een broodfonds) dan daalt die premie met een tientje naar € 30,- per maand Uiteraard stijgen die premies met leeftijd en uitlopen aanvangskortingen. Maar per saldo kost die eerste 2 jaar verzekeren (met een wachttijd van 3 maanden) je dus maar een tientje in de maand extra, en ben je de eerste 3-5 jaar sowieso goedkoper uit met een verzekering tot eindleeftijd 68 dan met een broodfondsconcept dat max 2 jaar uitkeert. Maar veel belangrijker dan dat vind ik dat je bij een combinatie van broodfonds én verzekering (of een verzekering alleen) ook recht hebt op de deskundige preventiediensten en daadwerkelijke hulp bij reïntegratie: daarin voorzien broodfondsen op dit moment veel te weinig. (maar ik ben met een aantal concullega's, verzekeraars en broodfondsen in gesprek om te kijken of we dat kunnen veranderen) -

Verleden jaar gekeken naar AOV-verzekeringen, maar wat zijn die verzekeringen godsgruwelijk duur. Geen wonder ook dat minder dan 15% van de ondernemers een AOV-verzekering heeft. Met het grillige bestaan van ondernemers vraag ik me überhaupt af of zo'n verplichte verzekering echt haalbaar is. In het nieuwe akkoord zag ik dat het nog niet was uitgewerkt - en zoals altijd zit het duiveltje in de details. Ik zie het er nog niet van komen. Zeker niet als ze het overlaten aan "de markt". Op dit moment zie ik nog niks in een AOV-verzekering, maar ik vind wel dat ik iets geregeld moet hebben. Een broodfonds is mij teveel gedoe en daarom heb ik gekozen voor Sharepeople. Mocht mij iets overkomen dan ben ik in ieder geval voor 2 jaar gedekt. Verder heb ik daarnaast een spaarpot aangelegd specifiek met het oog op arbeidsongeschiktheid. Ja, ik neem dus nog een fors risico, maar ik ga op dit moment echt niet €800 tot €1200 op jaarbasis voor een sterk uitgeklede verzekering betalen. Dat geld kan ik beter stoppen in andere zaken.

Verleden jaar gekeken naar AOV-verzekeringen, maar wat zijn die verzekeringen godsgruwelijk duur. Geen wonder ook dat minder dan 15% van de ondernemers een AOV-verzekering heeft. Met het grillige bestaan van ondernemers vraag ik me überhaupt af of zo'n verplichte verzekering echt haalbaar is. In het nieuwe akkoord zag ik dat het nog niet was uitgewerkt - en zoals altijd zit het duiveltje in de details. Ik zie het er nog niet van komen. Zeker niet als ze het overlaten aan "de markt". Op dit moment zie ik nog niks in een AOV-verzekering, maar ik vind wel dat ik iets geregeld moet hebben. Een broodfonds is mij teveel gedoe en daarom heb ik gekozen voor Sharepeople. Mocht mij iets overkomen dan ben ik in ieder geval voor 2 jaar gedekt. Verder heb ik daarnaast een spaarpot aangelegd specifiek met het oog op arbeidsongeschiktheid. Ja, ik neem dus nog een fors risico, maar ik ga op dit moment echt niet €800 tot €1200 op jaarbasis voor een sterk uitgeklede verzekering betalen. Dat geld kan ik beter stoppen in andere zaken. -

Private aanbieders passen selectie toe; ze hebben feitelijk geen keuze omdat er anders een oververtegenwoordiging is van slechtere risico's omdat de goede risico's zich minder vaak verzekeren. (Dat heet "averechtse selectie" en voor een duidelijke uitleg van dat begrip klik op deze link ) De AOV markt is een oligopolie met een tere balans tussen schadelast en premie waarin Arbeidsongeschiktheidsverzekeraars geen grote winsten boeken. In tegendeel: door de lage rentestand van nu moeten veel arbeidsongeschiktheidsverzekeraars hun tarieven zelfs gaan verhogen omdat ze hun (wettelijk verplichte) reserves voor het doen van langdurige uitkeringen te laag hebben ingeschat. Maar... niet iedere verzekeraar hanteert dezelfde drempels, of niet voor dezelfde doelgroep. En zo kan het dat ik de afgelopen maanden: 3 ondernemers die - rechtstreeks of via andere adviseurs - volledig waren afgewezen bij Allianz, Klaverblad en Achmea, een dekking elders aan kon bieden met een acceptabele gerichte uitsluiting 2 ondernemers die een uitsluiting psyche kregen bij Movir en Reaal Unim (*), schoon geaccepteerd (m.a.w. zonder uitsluiting) kreeg bij een andere verzekeraar Een ondernemer met een kankerverleden schoon geaccepteerd kreeg (na afwijzingen en uitsluitingen bij 2 andere verzekeraars) Een ondernemer met een ernstige reumatische aandoening geaccepteerd kreeg in een beperkte dekking (na 5 afwijzingen!) Een ondernemer met ADHD maar zonder medicijngebruik geaccepteerd kreeg in een startersvariant 2 ondernemers die niet privaat verzekeraar bleken tijdig het UWV vangnet laten aanvragen + optie voor een broodfondsconcept Kortom: acceptatie is ook een kwestie van goed advies, en weten met welke aandoening je waar nog wel kans maakt en waar niet. En vooral bij psychische klachten en ADD of ADHD is een verzekering met een lange wachttijd in combinatie met een broodfondsvariant die geen extra wachttijd voor psychische klachten kent, een goed passende dekking. (*) = 2 van mijn voorkeurspartijen, maar nogal streng op gebied van psychische klachten.

-

Van de week maar eens wat ouwe administratie door de versnipperaar gehaald als tijdverdrijf en kwam nog wat aanslagen WAZ tegen. Het was natuurlijk een minimale verzekering die niet iedereen zou passen. Tophypotheek en studerende kinderen gaat het hiermee niet worden, aanvullen met een vrijwillige dekking is dan zeker een noodzaak. Of een verplichte AOV in deze tijd nog haalbaar is weet ik niet feit is wel dat particuliere aanbieders best wel wat drempels opwerpen.

Van de week maar eens wat ouwe administratie door de versnipperaar gehaald als tijdverdrijf en kwam nog wat aanslagen WAZ tegen. Het was natuurlijk een minimale verzekering die niet iedereen zou passen. Tophypotheek en studerende kinderen gaat het hiermee niet worden, aanvullen met een vrijwillige dekking is dan zeker een noodzaak. Of een verplichte AOV in deze tijd nog haalbaar is weet ik niet feit is wel dat particuliere aanbieders best wel wat drempels opwerpen. -

Niet alleen als adviseur maar ook als ervaringsdeskundige weet ik daar helaas alles van. De truc is ook om niet per sé voorbereid te zijn op alles (zelfs al zou je dat willen, dat kán gewoon niet) maar wel voldoende veerkracht te hebben om te kunnen omgaan met veranderingen zonder dat het je de kop kost. Geld is daarin een handig hulp- en smeermiddel, maar het draait vooral ook om te beschikken over creativiteit, flexibiliteit en positiviteit. Zoals Stephen Hawking al schreef : intelligence is the ability to adapt to (and respond to) change . Mijn eigen ervaring is dat mensen zonder geld maar met voldoende creativiteit, flexibiliteit en positiviteit beter met ziektes en ongevallen kunnen omgaan dan mensen met geld maar zonder deze vaardigheden, maar het beste en meest plezierige is een combinatie van beide. En in die zin is een verzekering of voorziening tegen arbeidsongeschiktheid niet meer dan een financiële pleister op de wonde, maar de genezing moet je zelf regelen. Succes met het herstel en veranderingen Henk!

-

Door een nierziekte heb ik mijn bedrijf van de hand moeten doen. Ik ben beroepsarbeidsongeschikt en heb een niertransplantatie ondergaan. Tot nu toe ben ik 100% arbeidsongeschikt. De verzekering wil mijn belastbaarheid testen maar aangezien ik geen eigen bedrijf meer heb kan ik niet aangepast werk o.i.d. binnen mijn eigen bedrijf doen. Ik kan daardoor en omdat ik nierpatiënt blijf, mijn beroep niet uitoefenen. Mag de verzekeraar mij korten op de uitkering.

Door een nierziekte heb ik mijn bedrijf van de hand moeten doen. Ik ben beroepsarbeidsongeschikt en heb een niertransplantatie ondergaan. Tot nu toe ben ik 100% arbeidsongeschikt. De verzekering wil mijn belastbaarheid testen maar aangezien ik geen eigen bedrijf meer heb kan ik niet aangepast werk o.i.d. binnen mijn eigen bedrijf doen. Ik kan daardoor en omdat ik nierpatiënt blijf, mijn beroep niet uitoefenen. Mag de verzekeraar mij korten op de uitkering. -

Dit artikel was bedoeld als column, maar lijkt me in dit Verzameltopic meer op zijn plaats: Afwijzing of uitsluitingen bij een AOV (waarom en wat te doen?) Arbeidsongeschiktheidsverzekeraars passen medische selectie toe : aan de hand van jouw gezondheid bepaalt een verzekeraar of ze jou accepteren en zo ja of ze dat op normale of op afwijkende voorwaarden doen. Verzekeraars doen dit omdat de premie – als ze iedereen zouden accepteren – véél te hoog wordt en niemand zich dan meer gaat verzekeren. Verzekeraars hebben meerdere mogelijkheden om de schadelast en daarmee de premie beheersbaar te houden: 1. Afwijzen Afwijzen is het zwaarste middel. Het betekent dat een verzekeraar geen mogelijkheden ziet om jou te verzekeren. Een verzekeraar velt hiermee niet per sé een oordeel over jou als persoon, maar kijkt naar de statistische kans op schade bij een grote groep mensen met dezelfde aandoening of klachten. 2. Acceptatie uitstellen Dit doet een verzekeraar vooral als er recent een aandoening is vastgesteld, maar er nog geen definitieve diagnose is, of als je nog een behandeling of kuur ondergaat 3. Een beperktere dekking aanbieden Sommige verzekeraars bieden naast een volledige dekking ook een beperktere variant met dekking voor alles behalve psychische klachten, voor ongevallen en ernstige ziektes of alleen ongevallen. dit kan een optie zijn voor ondernemers die niet acceptabel zijn voor een volledige dekking, al dan niet in combinatie met een broodfonds voor kortdurende ziekte en arbeidsongeschiktheid. Zo’n beperktere variant is meestal ook goedkoper dan een volledige dekking…maar daarvoor krijg je dus ook in minder situaties een uitkering. 4. Een hogere premie rekenen Soms kan een verzekeraar jou wel accepteren, maar moet het verhoogde risico wel worden gecompenseerd door een toeslag te rekenen. Sommige van dit soort toeslagen kunnen ook weer verdwijnen: bijvoorbeeld een premie-opslag voor een verhoogde BMI kan komen te vervallen als je deze structureel weet te verlagen. 5. Een langere wachttijd toepassen Bepaalde aandoeningen leveren wel een verhoogde kans op arbeidsongeschiktheid op, maar niet voor een hele lange periode. In dat geval kan een verzekeraar voorstellen de wachttijd voor deze aandoeningen te verruimen naar – bijvoorbeeld – 6 maanden Tip: bekijk in dat geval of het financieel haalbaar is om de wachttijd van de volledige verzekering op 6 maanden te zetten: want in dat geval wordt de premie lager 6. Eén of meer aandoeningen of oorzaken uitsluiten Dit is de situatie die het vaakst voorkomt en de meeste teleurstelling en discussie oplevert. Een verzekeraar biedt dan wel dekking, maar niet voor de genoemde uitsluitingen, zoals psychische klachten. En hoewel de dekking beperkt(er) wordt, wordt er geen korting op de premie verleent. Dit wordt door veel ondernemers als oneerlijk ervaren (minder krijgen, maar niet minder moeten betalen), maar de schadestatistieken van verzekeraars wijzen uit dat ondernemers met een uitsluiting juist vaker en langer arbeidsongeschikt raken door andere oorzaken! ( Eigenlijk zouden ze dus een toeslag moeten rekenen … maar gelukkig doen ze dat niet) Een uitsluiting bij één verzekeraar betekent ook niet altijd dat een andere verzekeraar die uitsluiting ook zou toepassen: het loont dus zeker de moeite om dat te (laten) onderzoeken, daar betaal je je adviseur immers voor. Soms accepteert een andere verzekeraar het risico wel. Ook zijn uitsluitingen in overleg nog te matigen of kunnen ze in aanmerking voor komen voor herbeoordeling : dit betekent dat de uitsluiting komt te vervallen als je een X periode klachtenvrij bent. Conclusies en advies Een afwijzing of uitsluiting is altijd vervelend, maar niet het einde van een goed advies- en aanvraagtraject. Zorg er altijd voor dat je alternatieven onderzoekt of laat onderzoeken. Tot slot Een verzekering met een uitsluiting is meestal beter dan geen verzekering: maak dus een goede afweging. Daarnaast is het – ik kan het niet vaak genoeg benadrukken – belangrijk dat je tijdig begint met oriënteren op een AOV verzekering en/of voorziening. Mocht je niet normaal acceptabel zijn dan heb je binnen 13 weken na einde loondienst en binnen 15 maanden na aanvang ondernemerschap nog alternatieve vangnetmogelijkheden. Zeker als je die combineert met een broodfonds zijn die alternatieven nog redelijk betaalbaar.

-

Mod comment Dit is het AOV verzameltopic met meer dan 12 jaar ervaringen, tips en adviezen over arbeidsongeschiktheid, verzekeringen, schenkkringen, de verplichte AOV en wat te doen bij afwijzing (non-acceptatie) of uitsluitingen. Als u via Google in dit topic terecht komt leest u de startpost. Als u de recente update (d.d. 14-02-2024) wilt lezen over de komst van de verplichte AOV, klik dan hier: Update verplichte AOV

Mod comment Dit is het AOV verzameltopic met meer dan 12 jaar ervaringen, tips en adviezen over arbeidsongeschiktheid, verzekeringen, schenkkringen, de verplichte AOV en wat te doen bij afwijzing (non-acceptatie) of uitsluitingen. Als u via Google in dit topic terecht komt leest u de startpost. Als u de recente update (d.d. 14-02-2024) wilt lezen over de komst van de verplichte AOV, klik dan hier: Update verplichte AOV -

Heeft iemand een idee waarom een aanvraag AOV blijkbaar niet mogelijk is zolang er nog een (gedeeltelijke) ww uitkering loopt? In dit geval is er sprake van ondernemerschap met een gedeeltelijke ww uitkering (wegens beëindiging van een part-time baan naast het ondernemerschap) De bedoeling is dus om uitsluitend het inkomen uit onderneming te verzekeren. Verzekeraars willen dit blijkbaar niet??

Heeft iemand een idee waarom een aanvraag AOV blijkbaar niet mogelijk is zolang er nog een (gedeeltelijke) ww uitkering loopt? In dit geval is er sprake van ondernemerschap met een gedeeltelijke ww uitkering (wegens beëindiging van een part-time baan naast het ondernemerschap) De bedoeling is dus om uitsluitend het inkomen uit onderneming te verzekeren. Verzekeraars willen dit blijkbaar niet?? -

Update AOV: Premieverhogingen (bijna) alle arbeidsongeschiktheidsverzekeringen De één na de andere verzekeraar kondigt aan dat zij de premies per 1 januari 2021 zullen gaan verhogen. We weten het in middels van: Avéro Achmea, Aegon, Centraal Beheer, De Goudse, Interpolis, Movir en de Amersfoortse (nieuwe verzekeringen). Deze partijen zijn samen goed voor 80% van de totale AOV markt , maar de verwachting is dat de kleinere aanbieders ook nog zullen volgen. Schadelast en lage rentestand De premiestijging zal naar schatting gemiddeld 5% zijn, voor sommige beroepen (waaronder medici en advocaten) iets meer i.v.m. verlaging of wegvallen branchekortingen Naast het hoge schadebedrag dat verzekeraars ieder jaar moeten uitkeren is de zeer langdurige lage rentestand een belangrijke oorzaak van deze ontwikkeling. Verzekeraars maken simpelweg onvoldoende rendement op de investeringen voor een gezonde bedrijfsvoering. Overstappen naar een alternatief? Ik ben een groot voorstander van het periodiek kijken of er voordeel te halen is uit het overstappen naar een andere verzekeraar als dat verantwoord kan. Maar ondanks de premieverhogingen is het nu voor veel mensen nu niet het juiste moment om over te stappen. Daar zijn verschillende redenen voor. Ik noem er een paar: 1. Inkomsten lager en/of tijdelijk ander werk vanwege Covid19 Als je inkomsten dit jaar gedaald zijn of je bent ander werk (erbij) gaan doen om het hoofd boven water te houden tijdens de crisis, dan zal de huidige verzekeraar daar meestal geen consequenties aan verbinden. Een nieuwe verzekeraar kijkt daar echter wel kritisch naar waardoor het verzekerd bedrag of de hoogte van de premie in je nadeel kunnen uitvallen. 2. Gewijzigde medische situatie Als je gezondheid sinds je vorige aanvraag is veranderd (lees: verslechterd), kan dat invloed hebben op de medische acceptatie bij een andere aanbieder En als je eigen medische situatie uitleg van een behandeld arts vereist, dan is de situatie in de gezondheidszorg op dit moment ook een probleem. De doorlooptijd van een aanvraag is langer dan normaal doordat artsen en specialisten op dit moment minder snel reageren op informatieverzoeken. 3. Werkvoorraad verzekeraars Ook is de medische acceptatieafdeling van verzekeraars niet ingericht op een hoop aanvragen tegelijk. Hierdoor is het vaak onmogelijk om binnen de opzegtermijn een nieuwe verzekering af te sluiten. We constateren daarbij dat er grote verschillen zijn in medische acceptatie tussen de ene en de andere verzekeraar. Overstappen voor mensen met minder goede gezondheid, een opslag of uitsluiting is altijd al lastig, maar zeker ook in deze situatie. 4. Overstap niet altijd per sé NU nodig Als je AOV langer dan een jaar loopt, kun je je verzekering op ieder moment opzeggen (en naar een ander overstappen) met een opzegtermijn van een maand. Opzeggen hoeft dus in veel gevallen niet per se per 1 januari. Als je een meerjarig contract hebt waarvan de starterskorting binnenkort afloopt of al is afgelopen én er geen medische clausules of toeslagen zijn, is dat interessant. Voor iedereen die niet te maken heeft met een aflopend meerjarig contract geldt echter: haastige spoed is zelden goed. 5. Pas op voor snelle (over)sluiters Tot slot: door alle aandacht in de media zijn er partijen die ondernemers een op het eerste gezicht aantrekkelijk aanbod doen om met een verkorte gezondheidsverklaring over te stappen naar een andere maatschappij. Het moet gezegd worden: die snelle oversluiters zijn meestal niet de meest betrouwbare verzekeraars als het op uitkeren aankomt en ze hebben hun administratieve processen niet op orde. Wees dus gewaarschuwd: het gras is niet altijd groener aan de andere kant. Wil je toch verantwoord een overstap overwegen of de mogelijkheden onderzoeken? Benader dan een ter zake kundige AOV adviseur. Daarmee voorkom je gaten in de dekking en overstappen die zowel financieel als qua voorwaarden uiteindelijk ongunstig uitpakken. Bij de meeste AOV adviseurs kost een eerste intake en vrijblijvende indicatie niets, en krijg je ook een eerlijk antwoord als overstappen nu niet verstandig is, en wanneer dat eventueel wel kan. (en uiteraard kan een goede adviseur je ook vertellen wat het verschil is tussen een betrouwbare verzekeraar en snelle oversluiters)

-

Hangt er vanaf wat je onder dat risico verstaat. "Oververmoeidheid" op zichzelf is geen aandoening maar een symptoom van iets anders: dat kan zowel fysiek als psychisch van aard zijn of een combinatie daarvan. Arbeidsongeschiktheid als gevolg van die specifieke oorzaken is gedekt op een goede AOV, maar veel verzekeringen kennen wel een uitsluiting voor arbeidsongeschiktheid als gevolg van het structureel werken van meer dan 65 of 70 uur per week. Bij een beroep waarin dat - net als bij ministers - gebruikelijk is (o.a. advocaten, medisch specialisten) doe je er dus verstandig aan de juiste verzekering te (laten) kiezen en is goedkoop duurkoop. Gedekt wel, maar ik vermoed weinig relevant: mensen met beroepen waarin je het risico loopt op oververmoeidheid, hebben zelden genoeg aan een uitkering op minimumloonniveau. En oververmoeidheid zou -mits alleen psychisch van aard (m.a.w. geen andere meer fysieke oorzaak) - goed behandeld en enige uitzonderingen daargelaten- ook niet langer mogen duren dan de wachttijd van de verplichte verzekering (standaard 1 jaar): weinig kans op een een (toch al lage) uitkering dus Maar los daarvan: ik twijfel vooral aan de kwaliteit van de schadebehandeling en reïntegratie van het UWV: UWV komt voor werknemers en vrijwillig verzekerde ondernemers nu pas na 2 jaar in actie (*) : er is weinig tot geen ervaring met interventies vanaf dag 1: en juist dat is belangrijk bij dit soort type klachten (*) = voor ziektewetvangnet (flex)werknemers en vrijwillige ziektewetverzekering formeel eerder, maar in de praktijk gebeurt ook daar de eerste 2 jaar weinig

-

Volgens het stuk van Norbert, telt het ook voor ondernemer die winst uit een onderneming halen. Dus een bv openen en 1 iemand in dienst nemen, zou dus misschien nog een uitweg zijn. Maar als ik het goed begrijp gaat het UWV deze verzekeringen aanbieden en uitvoeren. IS het dan niet gewoon bedoeld als extra inkomen voor de overheid? Want wat heb je nu aan een verzekering met een wachttijd van een jaar, ik heb er zelf voor gekozen om zelf geld opzij te zetten, mijn bedrijf kan prima doordraaien zonder mij.

Volgens het stuk van Norbert, telt het ook voor ondernemer die winst uit een onderneming halen. Dus een bv openen en 1 iemand in dienst nemen, zou dus misschien nog een uitweg zijn. Maar als ik het goed begrijp gaat het UWV deze verzekeringen aanbieden en uitvoeren. IS het dan niet gewoon bedoeld als extra inkomen voor de overheid? Want wat heb je nu aan een verzekering met een wachttijd van een jaar, ik heb er zelf voor gekozen om zelf geld opzij te zetten, mijn bedrijf kan prima doordraaien zonder mij. -

Dat ligt niet aan jou. Maar het huidige conceptvoorstel bevat wel meer op het eerste gezicht kromme dingen. Edit: in de uitgelekte plannen van het voorstel wordt gesproken over een verplichte verzekering voor alle IB-ondernemers (dus met en zonder personeel) én een verzekering voor DGA's zonder personeel. Eerlijk gezegd vind ik dat nog véél krommer dan een arbitraire grens zoals een loonsom, en nogal gevoelig voor creatief misbruik

-

Dat klinkt heel krom.. maar dat kan aan mij liggen.. Dus als ondernemer zonder of met weinig personeel ben je zelf ook verplicht verzekerd, behalve als je meer dan bijvoorbeeld 10 personeelsleden hebt (of loonsom 500.000, even willekeurig bedrag) dan hoeft de ondernemer zich niet te (verplicht) verzekeren tegen arbeidsongeschiktheid??

Dat klinkt heel krom.. maar dat kan aan mij liggen.. Dus als ondernemer zonder of met weinig personeel ben je zelf ook verplicht verzekerd, behalve als je meer dan bijvoorbeeld 10 personeelsleden hebt (of loonsom 500.000, even willekeurig bedrag) dan hoeft de ondernemer zich niet te (verplicht) verzekeren tegen arbeidsongeschiktheid?? -

Wat is het verschil tussen een bruto en een netto premie (behalve de 70 euro). Is een BV oprichten dan nog de enige manier om hier onder uit te komen? Ik ben het wel met je eens dat de verzekering niet goedkoper is. Ik heb al zoveel premies langs zien komen en die waren niet 200 euro per maand, vooral met een wachttijd van een jaar is de premie helemaal maar een paar tientjes per jaar.

-

Update verplichte AOV (3) Akkoord over verzekering arbeidsongeschiktheid voor ZZP-ers (klik op bovenstaande link voor het volledige artikel van FD, gratis te lezen na registratie )

-

Bij de opt-out, hoop ik ook dat het niet perse noodzakelijk is om een accountant in te schakelen. Dan wordt het een prijzige opt-out. Zeker als er geen ingewikkelde rechtsvorm is, zoals een eenmanszaak, zou de noodzaak eenvoudig uit de belastingaangifte te halen zijn. Daar staat immers het vermogen opgenomen, en ook zijn de inkomsten van de fiscale partner bekend. Het criterium "passende arbeid" maakt mij huiverig voor de mogelijke discussies met de verzekering. Ik heb nu juist met opzet gekozen voor verzekerd zijn op basis van mijn beroep. Dat scheelt misschien een discussie op het moment dat ik dekking nodig heb.

Bij de opt-out, hoop ik ook dat het niet perse noodzakelijk is om een accountant in te schakelen. Dan wordt het een prijzige opt-out. Zeker als er geen ingewikkelde rechtsvorm is, zoals een eenmanszaak, zou de noodzaak eenvoudig uit de belastingaangifte te halen zijn. Daar staat immers het vermogen opgenomen, en ook zijn de inkomsten van de fiscale partner bekend. Het criterium "passende arbeid" maakt mij huiverig voor de mogelijke discussies met de verzekering. Ik heb nu juist met opzet gekozen voor verzekerd zijn op basis van mijn beroep. Dat scheelt misschien een discussie op het moment dat ik dekking nodig heb. -

In Euro's is het een flink bedrag, maar op 50 miljard omzet is het een marge van "slechts" 0,5%. Wie wil en wie het kan betalen kan zich vrijwillig bijverzekeren, maar dat gaat dan weer privaat (dus met medische acceptatie en op basis leeftijd en beroep) Dat hoeft dan gelukkig: die uitkering is geen winst (en zou anders grotendeels onder de premievrije voet vallen) Ik hoop van harte dat niemand er ooit gebruik van hoeft te maken, maar voorlopig wijzen de cijfers uit dat van 1 specifieke doelgroep (zie mijn eerste post van vandaag) ruim 8.000 ondernemers op een groep van 74.000 een langdurige tot permanente uitkering heeft. Dat is 11% en geen klein deel Zoals al vermeld, de rechtsvorm maakt niet uit: ook DGA's vallen onder die eventuele verplichte verzekering. Los daarvan: die verplichte verzekering kost je 2200 bruto, een BV scheelt een gemiddelde IB ondernemer met een winst tot € 100.000,- al snel € 10.000,- aan fiscale voordelen en extra kosten.

-

Ik vind 262 miljoen niet nauwelijks winst. bron: https://www.vektis.nl/uploads/Nieuws%20Docs/Jaarcijfers%20zorgverzekeraars/Jaarcijfers%20Zorgverzekeraars%202019.pdf Persoonlijk zal het voor mij moeilijk worden om van 1000 euro rond te komen. Vooral als je daar dan ook weer die 100 euro premie van moet betalen. 500.000 euro opbrengsten klinkt leuk, maar we gaan er natuurlijk van uit dat maar een heel klein deel hiervan gebruik gaat maken. Het klinkt in ieder geval weer als een leuk pap middel, om het echte probleem niet te hoeven oplossen, nml de gedwongen ondernemers, die eigenlijk werknemers zijn, weer in loondienst te krijgen. Voorlopig maak ik me nog niet zo druk, tegen de tijd dat ze eindelijk iets voor elkaar hebben gekregen, zullen er oplossingen genoeg zijn. In mijn geval zou ik er voor kunnen kiezen om toch een b.v. op te richten. Wij hebben gelukkig geen CAO, dus geen verplichte verzekeringen en pensioenen.

-

Met dat minimumloon moeten ze pensioen op kunnen bouwen en de premie voor deze verzekering kunnen betalen. "Al die verzekeraars" willen, kunnen en gaan het niet uitvoeren. Als het aan verzekeraars ligt, wordt het UWV. Motorrijtuigen is al jaren verlieslijdend, en op op zorg wordt ook nauwelijks winst gemaakt. Zo slecht is het nu ook weer niet. Het is een minimumnorm op bijstandsniveau. En die "fooi" is wel bijna € 1.000,- netto per maand (en enigzins waardevast) tot AOW-leeftijd indien nodig De kosten zijn - uitgaande van de oude WAZ - € 2.200 bruto per jaar / netto € 100,- per maand De opbrengsten voor een 38-jarige ondernemer zijn bij permanente arbeidsongeschiktheid (inclusief indexatie) een totale uitkering van € 500.000,- bruto tot aan AOW-leeftijd.

-

Is wel een beetje tegenstrijdig met het minimumloon dat de overheid er door probeert te drukken. Wel weer fijn voor al die verzekeraars, verplichte verzekeringen zijn altijd goed voor de bedrijfsvoering. Als ik uitreken wat ik per jaar zou moeten geen betalen tegenover de fooi die je dan uitgekeerd krijgt is het dus nooit echt interessant.

-

Meest aannemelijk: alle ondernemers, ongeacht rechtsvorm en ongeacht of ze personeel hebben. Er wordt wel gedacht aan een "opt-out" voor ondernemers die genoeg eigen vermogen hebben om het risico zelf te kunnen dragen maar om ontwijkgedrag en misbruik te voorkomen zal dat een behoorlijke drempel zijn (en moet je het ook nog kunnen aantonen, bijvoorbeeld via een accountantsverklaring) De oude WAZ had geen keuze opties. Of een nieuwe verplichte regeling of verzekering - als die er komt - die wel krijgt is niet bekend. Dat is ook de bedoeling: een kostendekkend solidariteitstarief voor iedereen, ongeacht beroep, leeftijd of medische conditie. Maar dat iets kostendekkend is betekent ook dat de premie stijgt zodra er meer moet worden uitgekeerd. Ter indicatie: in de oude WAZ (1998-2004) betaalde je 8,8% premie over je winst of DGA salaris tussen € 13.160 en € 38.118. In totaal betaalden ondernemers in de WAZ in 2004 maximaal € 2.196,- bruto premie per jaar voor een dekking : op basis passende arbeid ( op basis restverdiencapaciteit in overige beroepen) een wachttijd van 1 jaar uitkering 70% van het minimumloon (in 2004: € 14.500 bruto per jaar) uitkeringsdrempel 25% WIA volgende (politiek bepaalde) indexatie van de uitkering (lees: altijd koopkrachtverlies) eindleeftijd 65. Zou een zelfde verzekering anno nu moeten worden gerealiseerd dan maakt de hogere eindleeftijd (67-68), het hogere minimumloon en vooral het aantal onverzekerde arbeidsongeschikte ondernemers dat is ontstaan tussen 2004 en 2020 de totale benodigde kostendekkende premie naar verwachting hoger, maar zijn er sinds 2004 véél meer zelfstandigen bijgekomen om die premie te helpen meebetalen. (Het aantal zelfstandigen is tussen 2004 en 2018 met meer dan 50% toegenomen) . De gemiddelde premie per deelnemer van zo'n verplichte verzekering kan dus mogelijk gelijkblijven of zelfs omlaag ten opzichte van 2004.

-

Zal de verplichting voor alle ondernemers gelden of alleen de groep zonder personeel? En in wat voor jasje gaan ze dit gieten? Mag je bij de verplichte variant er ook voor mogen kiezen om pas te laten uitkeren na bijvoorbeeld 2 maanden of alleen te laten uitkeren bij een ongeschiktheid van 50% of meer? Ik heb er bewust voor gekozen om geen verzekering te nemen, omdat mijn bedrijf zo genaamd in een hoge risico groep zit. Ondanks onze strenge arbeidsregels en het feit dat ik misschien 1 keer per maand met een klus mee ga en ik dus verder vooral op kantoor zit. Als ze dit soort verzekeringen verplicht gaan stellen zou een basis pakket wel mogelijk moeten zijn, die voor iedereen hetzelfde is en voor iedereen ook dezelfde prijs heeft. Als dit niet zo zal zijn, denk ik dat het voor een hoop ondernemers (de niet zzpers) handig wordt toch maar over te stappen op een BV.

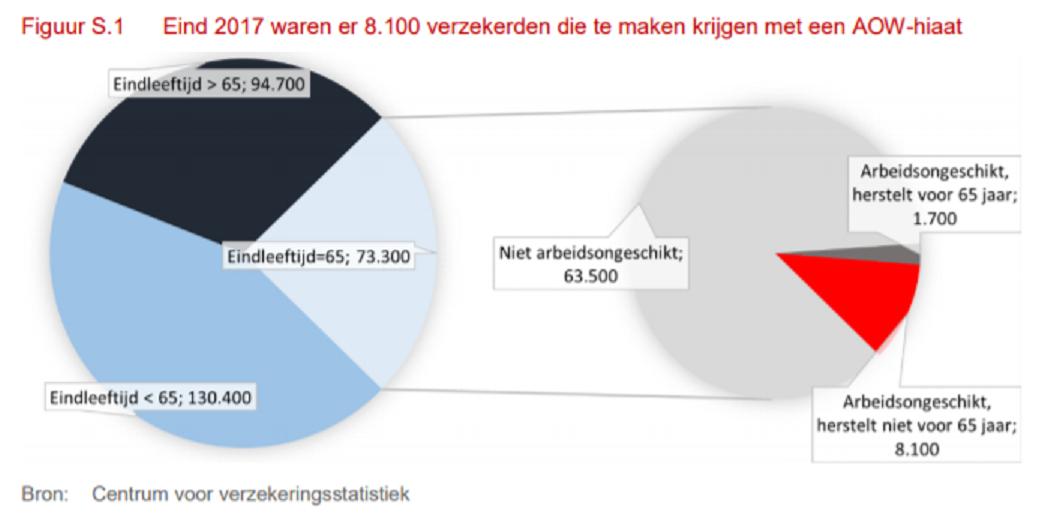

-

Update verplichte AOV Momenteel werken de sociale partners aan een voorstel voor de verplichte arbeidsongeschiktheidsverzekering of WAZ 2. Minister Koolmees verwacht uiterlijk 1 februari 2020 de uitwerking daarvan te kunnen presenteren aan de Kamer Vooruitlopend daarop wordt er in de media al een hoop proefballonnen opgelaten om draagvlak te krijgen (of om aan de oppositie te laten zien dat er wel "iets" gedaan wordt?), en wordt er onderzoek gedaan naar de knelpunten van het huidige stelsel, zoals het AOV-gat of AOW-hiaat dat ontstaat doordat de eindleeftijd van de verzekering niet aansluit op de AOW-leeftijd. Vooral bij zware beroepen is de te verzekeren eindleeftijd vaak flink lager dan de AOW-leeftijd. De minister publiceerde daar deze week een onderzoeksrapport over: het AOW-hiaat in particuliere arbeidsongeschiktheidsverzekeringen Dit onderzoek is verricht op basis van literatuurstudie, interviews met verzekeraars en UWV en een data-uitvraag bij verzekeraars via het Centrum voor Verzekeringsstatistiek (CVS) van het Verbond van Verzekeraars. Het rapport bevat cijfermateriaal over verzekerde ondernemers. Dat zijn er volgens dit rapport bijna 300.000 Daarvan heeft bijna een kwart (iets minder dan 74.000) een verzekerde eindleeftijd van 65 en dus een AOV-gat. 130.000 verzekerden hebben zelfs een lagere uitkeringsleeftijd dan 65 en dus ook en en nog groter AOV-gat Van deze 74.000 zelfstandigen met eindleeftijd 65 zijn op dit moment 9.800 personen dusdanig langdurig arbeidsongeschikt dat ze mogelijk te maken krijgen met het AOV-gat, en van die 9.800 wordt verwacht of gehoopt dat 1.700 zelfstandigen alsnog herstellen( of reïntegreren in een ander beroep). Van de 74.000 verzekerde ondernemers met eindleeftijd 65 krijgen dus 8.100 ondernemer, bijna 11%, te maken met blijvende arbeidsongeschiktheid tot eindleeftijd. Een schokkend hoog percentage dat niet alleen noopt tot een oplossing voor het AOV-gat voor de bestaande populatie, maar ook serieuze vragen oproept over de houdbaarheid van bepaalde zware beroepen en hoe deze mensen duurzamer inzetbaar kunnen blijven. Die zitten namelijk niet eens in de doelgroep eindleeftijd 65, maar in de 130.000 verzekerden met een nog lagere eindleeftijd en een nog groter AOV-gat en - zeer waarschijnlijk - een nog hoger percentage arbeidsongeschikten. Voor deze doelgroep zal een verplichte verzekering een zegen zijn (niet voor niets is juist naar dit knelpunt nu onderzoek uitgevoerd), maar verzekering lost de oorzaken van dit probleem (te veel en te lange belasting van het lichaam) niet op: het biedt alleen een financiële pleister op de wonde en is - als er niets gedaan wordt aan duurzame inzetbaarheid dweilen met de kraan open.

-

Update verplichte AOV Alliantie "modern werkenden" komt met alternatief voor verplichte AOV voor zzp’ers. Het Modern Werkenden Collectief, een nieuwe alliantie met onder andere ONL voor Ondernemers en de Werkvereniging, wil een arbeidsongeschiktheidsregeling voor alle werkenden na een periode van twee jaar. “Ons voorstel is niet ideaal, maar moet een erger scenario voorkomen: een AOV-plicht voor alleen zzp’ers.” bron en link naar volledig artikel: zipconomy.nl Mijn opinie: Een concreet realistisch en uitvoerbaar plan dat aansluit bij de diversiteit van zelfstandigen en rekening houdt met hybride ondernemerschap (deels ondernemer / deels loondienst, zowel parallel als serieel). Maar het is wel een complex plan dat niet op korte termijn realiseerbaar is: invoering wordt daardoor onderwerp van verkiezingen. Hamvraag is of Minister en sociale partners dat zien zitten, of dat er toch sneller een verplichte verzekering voor zelfstandigen komt met de zachte belofte dat dat de opmaat kan vormen naar een regeling voor alle werkenden (die er dan vervolgens echt niet gaat komen...)