Doorzoek de community

Toont resultaten voor 'welke verzekeringen'.

17 resultaten gevonden

-

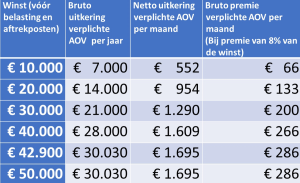

Update verplichte AOV 19-02-2025 Opt-out bij verplichte zzp-aov stelt minister voor ‘dilemma’ Het wordt voor de Belastingdienst en het UWV heel lastig om een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen uit te voeren. Met name als er allerlei uitzonderingen zijn, zoals de Tweede Kamer wil. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) moet ‘keuzes maken’. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) is in gesprek met de Belastingdienst en het UWV over hoe de uitvoerbaarheid van een verplichte arbeidsongeschiktheidsverzekering (aov) voor zelfstandigen. De twee uitvoeringsorganisaties hebben aangegeven dat de huidige opzet te complex is en dat er te weinig menskracht is. De minister zal dus keuzes moeten maken, in het bijzonder over de uitzonderingsopties (opt-outs). (bron: zipconomy) Wat is een opt out ook alweer? Dat bepaalde groepen niet hoeven deel te nemen aan de verplichte Basisverzekering AOV (BAZ) die door Belastingdienst en UWV gaat worden uitgevoerd. Die groepen zijn onder andere: * Agrariërs (die hebben namelijk al een onderlinge regeling) * Erkend gemoedsbezwaarden * Ondernemers die zelf al een arbeidsongeschiktheidsverzekering bij een private verzekeraar of UWV (dus niet alleen een broodfonds of schenkkring) hebben afgesloten voor een nader te bepalen peildatum Wat betekent dit nu? Dat de minister samen met UWV en Belastingdienst kijkt naar mogelijkheden om de uitvoering te vereenvoudigen, en dat daarbij de reële kans bestaat dat de opt out mogelijkheden komen te sneuvelen omdat ze volgens de Minister niet uitvoerbaar zijn: in dat geval dus verplichte deelname voor iedere ondernemer, ongeacht of deze al een verzekering had of niet. Feitelijk is dat de terugkeer van de oude WAZ, maar met een beduidend lagere dekking. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen Bestuurslid RADI AOV, de beroepsvereniging voor inkomensadviseurs Lid werkgroep BAZ Adfiz, de branchevereniging voor verzekeringsadviseurs - - - - - - - - - - - - - - Update verplichte AOV 14-02-2024 De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen. Norbert Bakker - - - - - - - - - OORSPRONKELIJKE TEKST 03-04-2023: - - - - - - Update verplichte AOV 04-04-2023 “De verplichte AOV als 1000 dingen doekje” Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV. Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer? Waarom komt de verplichte AOV er? Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers. Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd. Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden. Waarom heeft de Minister nu haast? Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt. Wanneer komt de verplichte AOV er? Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden. Wat is er straks verplicht verzekerd en wat gaat dat kosten? De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met: Een wachttijd van 1 jaar Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming) Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar Voor wie is de verplichte AOV? Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te. Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen. Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid. In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen. Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ? Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies. Wat is de “Opt out” regeling Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV. Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid. Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out: A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering. Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering. Hier zitten een paar stevige adders onder het gras: De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast; Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig; Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig; Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering. Welke zelfstandige heeft voordeel van de verplichte AOV? Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief. Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege: Leeftijd Medisch verleden en/of bestaande klachten Lagere maximale eindleeftijd (met name zware beroepen) Hoge kosten (met name zware beroepen) Is het handig of verstandig om te wachten op de verplichte AOV? Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn. Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out. Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV. 4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs. Samenvattend De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029; Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling; Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting; Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af. Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure Bestuurslid RADI AOV Met dank aan (con)cullega's Marcel Bezemer, Annemieke Postema en Majan van Riessen voor het meelezen en de aanvullingen .

Update verplichte AOV 19-02-2025 Opt-out bij verplichte zzp-aov stelt minister voor ‘dilemma’ Het wordt voor de Belastingdienst en het UWV heel lastig om een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen uit te voeren. Met name als er allerlei uitzonderingen zijn, zoals de Tweede Kamer wil. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) moet ‘keuzes maken’. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) is in gesprek met de Belastingdienst en het UWV over hoe de uitvoerbaarheid van een verplichte arbeidsongeschiktheidsverzekering (aov) voor zelfstandigen. De twee uitvoeringsorganisaties hebben aangegeven dat de huidige opzet te complex is en dat er te weinig menskracht is. De minister zal dus keuzes moeten maken, in het bijzonder over de uitzonderingsopties (opt-outs). (bron: zipconomy) Wat is een opt out ook alweer? Dat bepaalde groepen niet hoeven deel te nemen aan de verplichte Basisverzekering AOV (BAZ) die door Belastingdienst en UWV gaat worden uitgevoerd. Die groepen zijn onder andere: * Agrariërs (die hebben namelijk al een onderlinge regeling) * Erkend gemoedsbezwaarden * Ondernemers die zelf al een arbeidsongeschiktheidsverzekering bij een private verzekeraar of UWV (dus niet alleen een broodfonds of schenkkring) hebben afgesloten voor een nader te bepalen peildatum Wat betekent dit nu? Dat de minister samen met UWV en Belastingdienst kijkt naar mogelijkheden om de uitvoering te vereenvoudigen, en dat daarbij de reële kans bestaat dat de opt out mogelijkheden komen te sneuvelen omdat ze volgens de Minister niet uitvoerbaar zijn: in dat geval dus verplichte deelname voor iedere ondernemer, ongeacht of deze al een verzekering had of niet. Feitelijk is dat de terugkeer van de oude WAZ, maar met een beduidend lagere dekking. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen Bestuurslid RADI AOV, de beroepsvereniging voor inkomensadviseurs Lid werkgroep BAZ Adfiz, de branchevereniging voor verzekeringsadviseurs - - - - - - - - - - - - - - Update verplichte AOV 14-02-2024 De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen. Norbert Bakker - - - - - - - - - OORSPRONKELIJKE TEKST 03-04-2023: - - - - - - Update verplichte AOV 04-04-2023 “De verplichte AOV als 1000 dingen doekje” Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV. Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer? Waarom komt de verplichte AOV er? Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers. Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd. Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden. Waarom heeft de Minister nu haast? Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt. Wanneer komt de verplichte AOV er? Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden. Wat is er straks verplicht verzekerd en wat gaat dat kosten? De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met: Een wachttijd van 1 jaar Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming) Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar Voor wie is de verplichte AOV? Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te. Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen. Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid. In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen. Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ? Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies. Wat is de “Opt out” regeling Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV. Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid. Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out: A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering. Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering. Hier zitten een paar stevige adders onder het gras: De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast; Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig; Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig; Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering. Welke zelfstandige heeft voordeel van de verplichte AOV? Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief. Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege: Leeftijd Medisch verleden en/of bestaande klachten Lagere maximale eindleeftijd (met name zware beroepen) Hoge kosten (met name zware beroepen) Is het handig of verstandig om te wachten op de verplichte AOV? Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn. Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out. Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV. 4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs. Samenvattend De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029; Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling; Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting; Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af. Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure Bestuurslid RADI AOV Met dank aan (con)cullega's Marcel Bezemer, Annemieke Postema en Majan van Riessen voor het meelezen en de aanvullingen .

-

Goeiemiddag, Ik ben van plan om een oldtimer (Austin Healey 1965) te gaan verhuren als trouwauto. Nu zit ik alleen een beetje rond te kijken op internet en ik kan niet zoveel informatie erover vinden. Op dit forum zag ik 1 iemand die dezelfde vraag had alleen betrof dat exclusieve auto's (Lamborghini, Ferrari, Maserati etc.) Daar wilde de verzekering niet mee werken omdat het om 1 auto ging. En de kosten waren €400,- p/m Nu is mijn vraag. Bij welke verzekeringen kan ik terecht en is het net zo prijzig als exclusieve auto's? Ik hoor het graag. Martijn

Goeiemiddag, Ik ben van plan om een oldtimer (Austin Healey 1965) te gaan verhuren als trouwauto. Nu zit ik alleen een beetje rond te kijken op internet en ik kan niet zoveel informatie erover vinden. Op dit forum zag ik 1 iemand die dezelfde vraag had alleen betrof dat exclusieve auto's (Lamborghini, Ferrari, Maserati etc.) Daar wilde de verzekering niet mee werken omdat het om 1 auto ging. En de kosten waren €400,- p/m Nu is mijn vraag. Bij welke verzekeringen kan ik terecht en is het net zo prijzig als exclusieve auto's? Ik hoor het graag. Martijn -

Stel, een Nederlandse VOF (vennootschap onder firma) wil een Italiaanse medewerker aannemen, maar deze persoon blijft in Italië werken. Dit roept enkele juridische en fiscale vragen op: • Arbeidsrecht: Valt de medewerker onder de Nederlandse arbeidswetgeving of onder de Italiaanse? Welke wetgeving bepaalt zaken zoals arbeidsvoorwaarden, ontslagbescherming en vakantiedagen? • Belastingen: Waar moet de werkgever en werknemer loonbelasting en sociale premies afdragen: in Nederland of Italië? Welke regels bepalen dit? • Verzekeringen en sociale zekerheid: Is de medewerker verplicht verzekerd in Nederland of juist in Italië? Welke verplichtingen heeft de werkgever? • Contract en jurisdictie: Kan de VOF een Nederlands contract aanbieden, of moet dit een Italiaans arbeidscontract zijn? En bij eventuele arbeidsconflicten, welke rechter is dan bevoegd? • EU-regelgeving: Welke EU-richtlijnen zijn van toepassing op grensoverschrijdend werken binnen de EU?

Stel, een Nederlandse VOF (vennootschap onder firma) wil een Italiaanse medewerker aannemen, maar deze persoon blijft in Italië werken. Dit roept enkele juridische en fiscale vragen op: • Arbeidsrecht: Valt de medewerker onder de Nederlandse arbeidswetgeving of onder de Italiaanse? Welke wetgeving bepaalt zaken zoals arbeidsvoorwaarden, ontslagbescherming en vakantiedagen? • Belastingen: Waar moet de werkgever en werknemer loonbelasting en sociale premies afdragen: in Nederland of Italië? Welke regels bepalen dit? • Verzekeringen en sociale zekerheid: Is de medewerker verplicht verzekerd in Nederland of juist in Italië? Welke verplichtingen heeft de werkgever? • Contract en jurisdictie: Kan de VOF een Nederlands contract aanbieden, of moet dit een Italiaans arbeidscontract zijn? En bij eventuele arbeidsconflicten, welke rechter is dan bevoegd? • EU-regelgeving: Welke EU-richtlijnen zijn van toepassing op grensoverschrijdend werken binnen de EU? -

Welkom op Higherlevel, Jean! En gefeliciteerd met jullie voornemen om te gaan ondernemen. Iets breder dan je vraag of je ergens een diploma, verzekering of cursus voor nodig hebt raad ik jullie aan om eerst het bedrijfsidee verder in kaart te brengen en uit te werken. In dat proces kom je ook langs de vraag die je in dit topic stelt, maar dat is niet de eerste stap. Zomaar wat vragen: Heeft jullie doelgroep nu een (of meerdere) problemen? En hebben jullie daar een oplossing voor? Zijn er al bestaande alternatieven die een oplossing bieden? Doen jullie dan iets anders of beter dan zij? En is jullie doelgroep bereid om te betalen voor jullie oplossing? Of zijn er partijen zoals gemeentes die (deels) voor de financiering zorgen? Wie is dan dus jullie betalende klant? Hoeveel klanten hebben jullie uiteindelijk nodig om er (allemaal) een boterham aan te kunnen verdienen? Om de businesscase in kaart te brengen zouden jullie bijv. het Lean Canvas kunnen gebruiken. Of voor bepaalde taken diploma of certificering nodig is kan ook van invloed zijn op de keuze of jullie die dienst aan willen bieden. Over welke verzekeringen het overwegen waard zijn, heeft o.a. de KvK handige informatie. Eerst een goed plan, dan aan de slag. En ook goed om na te denken of jullie met de hele familie in hetzelfde bedrijf willen werken. Het heeft voor- en nadelen. Met familie moet je wandelen, niet handelen is een bekend spreekwoord. Veel succes, bij aanvullende vragen in jullie ondernemersreis staat de deur op HL altijd open!

Welkom op Higherlevel, Jean! En gefeliciteerd met jullie voornemen om te gaan ondernemen. Iets breder dan je vraag of je ergens een diploma, verzekering of cursus voor nodig hebt raad ik jullie aan om eerst het bedrijfsidee verder in kaart te brengen en uit te werken. In dat proces kom je ook langs de vraag die je in dit topic stelt, maar dat is niet de eerste stap. Zomaar wat vragen: Heeft jullie doelgroep nu een (of meerdere) problemen? En hebben jullie daar een oplossing voor? Zijn er al bestaande alternatieven die een oplossing bieden? Doen jullie dan iets anders of beter dan zij? En is jullie doelgroep bereid om te betalen voor jullie oplossing? Of zijn er partijen zoals gemeentes die (deels) voor de financiering zorgen? Wie is dan dus jullie betalende klant? Hoeveel klanten hebben jullie uiteindelijk nodig om er (allemaal) een boterham aan te kunnen verdienen? Om de businesscase in kaart te brengen zouden jullie bijv. het Lean Canvas kunnen gebruiken. Of voor bepaalde taken diploma of certificering nodig is kan ook van invloed zijn op de keuze of jullie die dienst aan willen bieden. Over welke verzekeringen het overwegen waard zijn, heeft o.a. de KvK handige informatie. Eerst een goed plan, dan aan de slag. En ook goed om na te denken of jullie met de hele familie in hetzelfde bedrijf willen werken. Het heeft voor- en nadelen. Met familie moet je wandelen, niet handelen is een bekend spreekwoord. Veel succes, bij aanvullende vragen in jullie ondernemersreis staat de deur op HL altijd open! -

Updates : Dank u wel voor uw reactie! Ik heb het contract onder de reactie van Ward toegevoegd. Lang verhaal kort: na vier maanden bij ons te hebben gewerkt (terwijl ze voor een jaar had getekend), is ze van de ene op de andere dag zonder communicatie voor de concurrentie gaan werken. Nu weigert ze een beëindigingsovereenkomst te ondertekenen waarin staat dat er niet negatief over de andere partij gesproken mag worden (wat ze al doet). Ze werd bij ons behandeld als een prinses. Het enige wat wij niet wilden, was dat ze ook een nagelsalon zou opzetten, omdat het hier om een kapsalon gaat, geen nagelstudio. Na ongeveer drieënhalve maand vertelde ze ons dat ze een KOR-regeling had aangevraagd, wat niet verstandig was, omdat dit financieel niet voordelig voor haar is. Dit betekende dat de boekhouder alles moest corrigeren en terugrekenen hoeveel ze ons schuldig was. Ze denkt echter dat ze nog geld van ons tegoed heeft, wat niet het geval is. Sterker nog, wij zijn van mening dat haar plotselinge, niet-overlegde vertrek ons veel schade heeft berokkend. Bovendien heeft ze klanten benaderd en gezegd dat ze haar kunnen volgen. Tot overmaat van ramp gebruikt ze nog steeds onze naam en merknaam voor de producten als hashtags op Instagram... HELP! :( Gezamenlijk te noemen: “Partijen”; Overwegende dat: Opdrachtgever werkzaam is op het gebied van haarverzorging en haarstyling; Opdrachtgever in het kader hiervan behoefte heeft aan Advisering en behandeling haarverzorging, knippen en keuren; Inplannen cliënten. Schoonhouden salon. Opdrachtnemer als zodanig in staat en bereid is deze werkzaamheden uit te voeren; Partijen uitsluitend met elkaar wensen te contracteren op basis van een overeenkomst van opdracht in de zin van artikel 7: 400 e.v. BW; Partijen ervoor kiezen om in voorkomende gevallen de fictieve dienstbetrekking van thuiswerkers of gelijkgestelden zoals bedoeld in de artikelen 2b en 2c Uitvoeringsbesluit Loonbelasting 1965 en de artikelen 1 en 5 van het Besluit aanwijzing gevallen waarin de arbeidsverhouding als dienstbetrekking wordt beschouwd (Besluit van 24 december 1986, Stb. 1986, 655), buiten toepassing te laten en daartoe deze overeenkomst opstellen en ondertekenen voordat uitbetaling plaatsvindt; Deze overeenkomst gelijkluidend is aan de door de Belastingdienst onder nummer 90821.25537.1.0 d.d. 1 juni 2021 opgestelde modelovereenkomst; Partijen de voorwaarden waaronder Opdrachtnemer voor Opdrachtgever zijn werkzaamheden zal verrichten, in deze overeenkomst wensen vast te leggen. Partijen komen het volgende overeen: Artikel 1 De opdracht 1.1. Opdrachtnemer verplicht zich voor de duur van de overeenkomst de navolgende werkzaamheden te verrichten zoals omschreven onder ad. b 1 t/m 3. Artikel 2 Uitvoering van de opdracht 2.1. Opdrachtnemer accepteert de opdracht en aanvaardt daarmee de volle verantwoordelijkheid voor het op juiste wijze uitvoeren van de overeengekomen werkzaamheden. 2.2. Opdrachtnemer deelt zijn werkzaamheden zelfstandig in. Wel vindt, voor zover dat voor de uitvoering van de opdracht nodig is, afstemming met Opdrachtgever plaats in geval van samenwerking met anderen, zodat deze optimaal zal verlopen. Indien noodzakelijk voor de werkzaamheden richt Opdrachtnemer zich naar de arbeidstijden bij Opdrachtgever. 2.3. Opdrachtgever verstrekt Opdrachtnemer alle bevoegdheid en informatie benodigd voor een goede uitvoering van de opdracht. 2.4. Opdrachtnemer is bij het uitvoeren van de overeengekomen werkzaamheden geheel zelfstandig. Hij/zij verricht de overeengekomen werkzaamheden naar eigen inzicht en zonder toezicht of leiding van Opdrachtgever. Opdrachtgever kan wel aanwijzingen en instructies geven omtrent het resultaat van de opdracht. Artikel 3 Duur van de overeenkomst 3.1. De opdracht vangt aan op 01-05-2024 en wordt aangegaan tot 01-05-2025. 3.2. Opdrachtgever verklaart zich er uitdrukkelijk mee akkoord dat Opdrachtnemer ook ten behoeve van andere opdrachtgevers werkzaamheden verricht. Artikel 4 Nakoming en vervanging 4.1. Indien de Opdrachtnemer op enig moment voorziet dat hij de verplichtingen in verband met een geaccepteerde opdracht niet, niet tijdig of niet naar behoren kan nakomen, dan dient de Opdrachtnemer de Opdrachtgever hiervan onmiddellijk op de hoogte te stellen. 4.2. Opdracht nemer brengt cliënten mee en kan die weer meenemen bij afloop overeenkomst. Artikel 5 Opzegging overeenkomst 5.1. De opzegging kent een termijn van een maand voor beide partijen. Ze kan mondeling opzeggenen dient daarna, binnen enkele dagen, schriftelijk te worden bevestigd. Opdrachtnemer mag de eigen cliënten laten weten wat haar nieuwe werkplek wordt. De klanten die via Pink Elephant Salon bij Maaike zijn gekomen behoren na 3 salonbehandelingen bij haar vaste klanten en mag ze ook benaderen. Klanten die 1 of 2 keer behandelend zijn vallen daar niet onder en mag zij niet uit zichzelf benaderen. Artikel 6 Vergoeding, facturering en betaling 6.1. Opdrachtgever betaalt Opdrachtnemer 70% van de gerealiseerde omzet behandelingen en 25% van de gerealiseerde omzet verkoop producten. Inclusief BTW. Stoelhuur bedraagt € 70,00 per dag Excl BTW, Nagels 20% van omzet miv juni 2024. Mei 2024 geen bijdrage. Weave extensions van omzet 30% (inkoop prijs eraf) Gedurende mei en juni 2024 gelden stoelhuur van € 60,00 p/dg excl 21% BTW 6.2. Opdrachtgever verzorgt de afrekening middels facturering van de verrichte werkzaamheden en aan Opdrachtnemer een cr. Factuur (doen) zenden. Deze factuur zal voldoen aan de wettelijke vereisten en wordt opgesteld adv een getekend werkoverzicht. 6.3. Opdrachtgever betaalt het gefactureerde bedrag aan Opdrachtnemer binnen 3 dagen na ontvangst van de factuur. 6.4. Ingeval hulpmiddelen van Opdrachtgever noodzakelijk zijn bij de uitvoering van de opdracht, brengt Opdrachtgever de daarmee samenhangende kosten in rekening aan Opdrachtnemer. Artikel 7 Aansprakelijkheid/ schade 7.1 Opdrachtnemer is zelf verantwoordelijk voor een aansprakelijkheidsverzekering. Artikel 8 Verzekeringen 8.1 Opdrachtnemer is zelf verantwoordelijk voor eventuele overige verzekeringen. Artikel 9 Rechts- en forumkeuze 9.1. Op deze overeenkomst en al hetgeen daarmee verband houdt, is Nederlands recht van toepassing. 9.2. Geschillen met betrekking tot deze overeenkomst of met betrekking tot al hetgeen daarmee verband houdt of daaruit voortvloeit, zullen aan de bevoegde rechter in Nederland worden voorgelegd. Artikel 10 Wijziging van de overeenkomst 10.1. Wijzigingen van en aanvullingen op deze overeenkomst zijn slechts geldig voor zover deze schriftelijk tussen partijen zijn overeengekomen. In tweevoud, Te Nijmegen, op 25-05-2024: Te Nijmegen, op 25-05-2024: ………………………… ………………………… Opdrachtgever Opdrachtnemer Beoordeling overeenkomst Algemeen | directe inhuur en geen werkgeversgezag De Belastingdienst heeft, in samenwerking met VNO-MKB / MKB-Nederland, bijgaande modelovereenkomst opgesteld. U kunt deze als modelovereenkomst gebruiken in situaties waarin sprake is van directe inhuur én werkgeversgezag ontbreekt. Deze modelovereenkomst is algemeen geformuleerd, waarbij als uitgangspunt geldt dat de mogelijkheid van de opdrachtgever ontbreekt om leiding te geven en toezicht te houden op de werkzaamheden van de opdrachtnemer. Vanwege het ontbreken van dit werkgeversgezag, oordeelt de Belastingdienst over werken volgens deze modelovereenkomst dat geen sprake is van een arbeidsovereenkomst (echte dienstbetrekking). Partijen kunnen -voordat de (eerste) uitbetaling plaats vindt- ervoor kiezen de fictieve dienstbetrekking van ‘gelijkgestelden’ en ‘thuiswerkers’ buiten toepassing te laten (zie Overwegende, onder e). Bij werken volgens de bijgevoegde modelovereenkomst mogen partijen erop vertrouwen dat geen sprake is van een arbeidsovereenkomst. Met uitzondering van de onder punt twee van deze toelichting genoemde situaties (fictieve dienstbetrekkingen) is de opdrachtgever bij (feitelijk) werken volgens deze modelovereenkomst niet verplicht loonheffingen af te dragen of te voldoen. Toelichting bij deze beoordeling Uitgangspunt van deze modelovereenkomst is dat de opdrachtnemer buiten dienstbetrekking aan de slag gaat. Dit betekent dat de opdrachtnemer en de opdrachtgever zich niet zo moeten gedragen dat een arbeidsovereenkomst (echte dienstbetrekking) ontstaat. Mocht hiervan (toch) sprake zijn, dan zijn loonheffingen verschuldigd. Geen arbeidsovereenkomst (echte dienstbetrekking) Een arbeidsovereenkomst (echte dienstbetrekking) ontstaat, kort gezegd, als: Het werk door een persoon zélf moet worden gedaan (vervanging mag niet); én Door de opdrachtgever aangegeven kan worden hoe het werk moet worden verricht (de vrijheid is beperkt); én Een vergoeding wordt betaald voor de verrichte werkzaamheden. Er ontstaat alleen een arbeidsovereenkomst (echte dienstbetrekking) als aan alle drie voorwaarden is voldaan. Partijen kunnen het ontstaan van een arbeidsovereenkomst (echte dienstbetrekking) niet uitsluiten door (vooraf) in een overeenkomst aan te geven dat zij deze niet willen. Mochten zij geen arbeidsovereenkomst (echte dienstbetrekking) wensen aan te gaan, dan is ten eerste van belang dat hetgeen partijen met elkaar afspreken in de modelovereenkomst niet ertoe leidt dat is voldaan aan bovengenoemde voorwaarden. Ten tweede is vervolgens belangrijk dat partijen feitelijk ook werken zoals zij in de overeenkomst hebben afgesproken. Deze algemene, nog niet concreet ingevulde modelovereenkomst is zodanig verwoord, dat aan de tweede voorwaarde (gezag) niet is voldaan. Zie hiervoor artikel 2 van de overeenkomst. De opdrachtgever mag alleen aanwijzingen en instructies geven met betrekking tot wat de opdrachtnemer gaat doen (inspanning of resultaat) en niet hoe de werkzaamheden worden verricht. Een arbeidsovereenkomst (echte dienstbetrekking) kan worden uitgesloten, mits opdrachtgever en opdrachtnemer zich nogmaals (feitelijk) ook gedragen zoals zij in de overeenkomst hebben afgesproken. In dit geval mag de opdrachtgever bij deze modelovereenkomst ervan uitgaan dat geen loonheffingen zijn verschuldigd. Voorbehoud overige fictieve dienstbetrekkingen Deze algemene modelovereenkomst is specifiek opgesteld voor situaties, waarin sprake is van directe inhuur én werkgeversgezag ontbreekt. Deze overeenkomst kan niet worden gebruikt voor situaties, waarin andere fictieve dienstbetrekkingen van toepassing kunnen zijn. Dat is het geval bij: Aanneming van werk Tussenpersonen, agenten Stagiaires Meewerkende kinderen Bestuurders van lichamen Sekswerkers Topsporters (Partners van) houders van een aanmerkelijk belang, die arbeid verrichten voor het desbetreffende lichaam Artiesten en beroepssporters die werken op basis van een overeenkomst van korte duur Bemanning van vissersvaartuigen (deelvissers) Werken via tussenkomst van een derde (intermediair). Voor deze gevallen kan de opdrachtgever aan deze modelovereenkomst niet de zekerheid ontlenen dat hij geen loonheffingen is verschuldigd. Zekerheid onder voorwaarde conform feitelijke uitvoering De zekerheid dat de opdrachtgever geen loonheffingen hoeft af te dragen of te voldoen geldt alleen als partijen in de praktijk handelen conform hetgeen zij overeen zijn gekomen in deze modelovereenkomst. Slechts op grond hiervan kan ervan worden uitgegaan dat geen sprake is van een arbeidsovereenkomst (echte dienstbetrekking). Geen oordeel over ondernemerschap inkomstenbelasting of gevolgen voor de omzetbelasting en vennootschapsbelasting Een overeenkomst is de vastlegging van afspraken tussen opdrachtgever en opdrachtnemer. De Belastingdienst beoordeelt overeenkomsten alleen om de vraag te kunnen beantwoorden of sprake is van de plicht tot het afdragen of voldoen van loonheffingen. De Belastingdienst kan op basis van deze modelovereenkomst geen oordeel geven over de vraag of iemand ondernemer is in de inkomstenbelasting. Ook kan de Belastingdienst geen oordeel geven over de gevolgen voor de omzetbelasting. In geval deze overeenkomst gebruikt wordt door een niet-natuurlijk persoon is (zoals een besloten vennootschap), dan houdt het oordeel slechts in dat de opdrachtgever geen loonheffingen verschuldigd is. Dit oordeel heeft geen betekenis voor de vennootschapsbelasting. Ook ten aanzien van overige specifieke (niet fiscale) wet- en regelgeving, kan de Belastingdienst geen oordeel geven. Gebruik kenmerknummer modelovereenkomst en verwijzing Deze modelovereenkomst is bij de Belastingdienst op 1 juni 2021 geregistreerd onder nummer 90821.25537.1.0. Bij het gebruik van een door de Belastingdienst beoordeelde modelovereenkomst, moet de daadwerkelijk gebruikte overeenkomst verwijzen naar het door de Belastingdienst toegekende nummer van het beoordeelde model. Daarvoor dient in de overeenkomst tussen opdrachtgever en opdrachtnemer steeds de volgende tekst te worden gebruikt: “Deze overeenkomst is gelijkluidend aan de door de Belastingdienst op 01-06-2021 onder nummer 90821.25537.1.0.opgestelde modelovereenkomst.” Indien bovenstaande tekst niet wordt opgenomen in de overeenkomst, kunnen partijen aan de door opdrachtgever en opdrachtnemer gebruikte overeenkomst niet het vertrouwen ontlenen dat geen loonheffingen hoeven te worden afgedragen of voldaan. Gemarkeerde bepalingen, aanvullingen en wijzigingen In deze overeenkomst zijn bepaalde artikelen gemarkeerd. Deze bepalingen bevatten voorwaarden, die van belang zijn bij het bepalen of sprake is van het ontbreken van een dienstbetrekking. Deze bepalingen mogen dan ook niet worden gewijzigd. Mochten deze gemarkeerde bepalingen (toch) worden gewijzigd, dan kan na wijziging in elk geval niet meer de zekerheid worden ontleend dat de opdrachtgever geen loonheffingen hoeft af te dragen of te voldoen. De niet-gemarkeerde artikelen mag u wel aanvullen en aanpassen voor uw eigen situatie, mits deze niet in strijd komen met de gemarkeerde artikelen en/of het karakter van de modelovereenkomst. Hetzelfde geldt voor het van toepassing zijn/verklaren van niet bij het verzoek aan de Belastingdienst voorgelegde voorschriften, algemene voorwaarden etc. Geldigheidsduur beoordeling De Belastingdienst heeft deze modelovereenkomst in samenwerking met VNO-NCW en MKB Nederland opgesteld. Tussentijdse evaluatie van het gebruik van de modelovereenkomst kan aanleiding vormen om de overeenkomst aan te passen. Het oordeel over deze modelovereenkomst heeft een geldigheidsduur van vijf jaar, te rekenen vanaf de datum van opstelling, onder voorbehoud van wijzigingen in relevante wet- of regelgeving gedurende die vijf jaar. Ook jurisprudentie en gewijzigd beleid kan aanleiding zijn het oordeel over deze modelovereenkomst voor de toekomst in te trekken. Daarbij zal de Belastingdienst de beginselen van behoorlijk bestuur in acht nemen. Geen aansprakelijkheid schade De Belastingdienst heeft in samenwerking met VNO-NCW en MKB Nederland deze modelovereenkomst uitsluitend opgesteld met het oog op het geven van zekerheid voor het werken buiten dienstbetrekking in het kader van de loonheffingen. De Belastingdienst en VNO-NCW en MKB Nederland zijn niet aansprakelijk voor gevolgen, van welke aard dan ook, van het gebruik van het model.

Updates : Dank u wel voor uw reactie! Ik heb het contract onder de reactie van Ward toegevoegd. Lang verhaal kort: na vier maanden bij ons te hebben gewerkt (terwijl ze voor een jaar had getekend), is ze van de ene op de andere dag zonder communicatie voor de concurrentie gaan werken. Nu weigert ze een beëindigingsovereenkomst te ondertekenen waarin staat dat er niet negatief over de andere partij gesproken mag worden (wat ze al doet). Ze werd bij ons behandeld als een prinses. Het enige wat wij niet wilden, was dat ze ook een nagelsalon zou opzetten, omdat het hier om een kapsalon gaat, geen nagelstudio. Na ongeveer drieënhalve maand vertelde ze ons dat ze een KOR-regeling had aangevraagd, wat niet verstandig was, omdat dit financieel niet voordelig voor haar is. Dit betekende dat de boekhouder alles moest corrigeren en terugrekenen hoeveel ze ons schuldig was. Ze denkt echter dat ze nog geld van ons tegoed heeft, wat niet het geval is. Sterker nog, wij zijn van mening dat haar plotselinge, niet-overlegde vertrek ons veel schade heeft berokkend. Bovendien heeft ze klanten benaderd en gezegd dat ze haar kunnen volgen. Tot overmaat van ramp gebruikt ze nog steeds onze naam en merknaam voor de producten als hashtags op Instagram... HELP! :( Gezamenlijk te noemen: “Partijen”; Overwegende dat: Opdrachtgever werkzaam is op het gebied van haarverzorging en haarstyling; Opdrachtgever in het kader hiervan behoefte heeft aan Advisering en behandeling haarverzorging, knippen en keuren; Inplannen cliënten. Schoonhouden salon. Opdrachtnemer als zodanig in staat en bereid is deze werkzaamheden uit te voeren; Partijen uitsluitend met elkaar wensen te contracteren op basis van een overeenkomst van opdracht in de zin van artikel 7: 400 e.v. BW; Partijen ervoor kiezen om in voorkomende gevallen de fictieve dienstbetrekking van thuiswerkers of gelijkgestelden zoals bedoeld in de artikelen 2b en 2c Uitvoeringsbesluit Loonbelasting 1965 en de artikelen 1 en 5 van het Besluit aanwijzing gevallen waarin de arbeidsverhouding als dienstbetrekking wordt beschouwd (Besluit van 24 december 1986, Stb. 1986, 655), buiten toepassing te laten en daartoe deze overeenkomst opstellen en ondertekenen voordat uitbetaling plaatsvindt; Deze overeenkomst gelijkluidend is aan de door de Belastingdienst onder nummer 90821.25537.1.0 d.d. 1 juni 2021 opgestelde modelovereenkomst; Partijen de voorwaarden waaronder Opdrachtnemer voor Opdrachtgever zijn werkzaamheden zal verrichten, in deze overeenkomst wensen vast te leggen. Partijen komen het volgende overeen: Artikel 1 De opdracht 1.1. Opdrachtnemer verplicht zich voor de duur van de overeenkomst de navolgende werkzaamheden te verrichten zoals omschreven onder ad. b 1 t/m 3. Artikel 2 Uitvoering van de opdracht 2.1. Opdrachtnemer accepteert de opdracht en aanvaardt daarmee de volle verantwoordelijkheid voor het op juiste wijze uitvoeren van de overeengekomen werkzaamheden. 2.2. Opdrachtnemer deelt zijn werkzaamheden zelfstandig in. Wel vindt, voor zover dat voor de uitvoering van de opdracht nodig is, afstemming met Opdrachtgever plaats in geval van samenwerking met anderen, zodat deze optimaal zal verlopen. Indien noodzakelijk voor de werkzaamheden richt Opdrachtnemer zich naar de arbeidstijden bij Opdrachtgever. 2.3. Opdrachtgever verstrekt Opdrachtnemer alle bevoegdheid en informatie benodigd voor een goede uitvoering van de opdracht. 2.4. Opdrachtnemer is bij het uitvoeren van de overeengekomen werkzaamheden geheel zelfstandig. Hij/zij verricht de overeengekomen werkzaamheden naar eigen inzicht en zonder toezicht of leiding van Opdrachtgever. Opdrachtgever kan wel aanwijzingen en instructies geven omtrent het resultaat van de opdracht. Artikel 3 Duur van de overeenkomst 3.1. De opdracht vangt aan op 01-05-2024 en wordt aangegaan tot 01-05-2025. 3.2. Opdrachtgever verklaart zich er uitdrukkelijk mee akkoord dat Opdrachtnemer ook ten behoeve van andere opdrachtgevers werkzaamheden verricht. Artikel 4 Nakoming en vervanging 4.1. Indien de Opdrachtnemer op enig moment voorziet dat hij de verplichtingen in verband met een geaccepteerde opdracht niet, niet tijdig of niet naar behoren kan nakomen, dan dient de Opdrachtnemer de Opdrachtgever hiervan onmiddellijk op de hoogte te stellen. 4.2. Opdracht nemer brengt cliënten mee en kan die weer meenemen bij afloop overeenkomst. Artikel 5 Opzegging overeenkomst 5.1. De opzegging kent een termijn van een maand voor beide partijen. Ze kan mondeling opzeggenen dient daarna, binnen enkele dagen, schriftelijk te worden bevestigd. Opdrachtnemer mag de eigen cliënten laten weten wat haar nieuwe werkplek wordt. De klanten die via Pink Elephant Salon bij Maaike zijn gekomen behoren na 3 salonbehandelingen bij haar vaste klanten en mag ze ook benaderen. Klanten die 1 of 2 keer behandelend zijn vallen daar niet onder en mag zij niet uit zichzelf benaderen. Artikel 6 Vergoeding, facturering en betaling 6.1. Opdrachtgever betaalt Opdrachtnemer 70% van de gerealiseerde omzet behandelingen en 25% van de gerealiseerde omzet verkoop producten. Inclusief BTW. Stoelhuur bedraagt € 70,00 per dag Excl BTW, Nagels 20% van omzet miv juni 2024. Mei 2024 geen bijdrage. Weave extensions van omzet 30% (inkoop prijs eraf) Gedurende mei en juni 2024 gelden stoelhuur van € 60,00 p/dg excl 21% BTW 6.2. Opdrachtgever verzorgt de afrekening middels facturering van de verrichte werkzaamheden en aan Opdrachtnemer een cr. Factuur (doen) zenden. Deze factuur zal voldoen aan de wettelijke vereisten en wordt opgesteld adv een getekend werkoverzicht. 6.3. Opdrachtgever betaalt het gefactureerde bedrag aan Opdrachtnemer binnen 3 dagen na ontvangst van de factuur. 6.4. Ingeval hulpmiddelen van Opdrachtgever noodzakelijk zijn bij de uitvoering van de opdracht, brengt Opdrachtgever de daarmee samenhangende kosten in rekening aan Opdrachtnemer. Artikel 7 Aansprakelijkheid/ schade 7.1 Opdrachtnemer is zelf verantwoordelijk voor een aansprakelijkheidsverzekering. Artikel 8 Verzekeringen 8.1 Opdrachtnemer is zelf verantwoordelijk voor eventuele overige verzekeringen. Artikel 9 Rechts- en forumkeuze 9.1. Op deze overeenkomst en al hetgeen daarmee verband houdt, is Nederlands recht van toepassing. 9.2. Geschillen met betrekking tot deze overeenkomst of met betrekking tot al hetgeen daarmee verband houdt of daaruit voortvloeit, zullen aan de bevoegde rechter in Nederland worden voorgelegd. Artikel 10 Wijziging van de overeenkomst 10.1. Wijzigingen van en aanvullingen op deze overeenkomst zijn slechts geldig voor zover deze schriftelijk tussen partijen zijn overeengekomen. In tweevoud, Te Nijmegen, op 25-05-2024: Te Nijmegen, op 25-05-2024: ………………………… ………………………… Opdrachtgever Opdrachtnemer Beoordeling overeenkomst Algemeen | directe inhuur en geen werkgeversgezag De Belastingdienst heeft, in samenwerking met VNO-MKB / MKB-Nederland, bijgaande modelovereenkomst opgesteld. U kunt deze als modelovereenkomst gebruiken in situaties waarin sprake is van directe inhuur én werkgeversgezag ontbreekt. Deze modelovereenkomst is algemeen geformuleerd, waarbij als uitgangspunt geldt dat de mogelijkheid van de opdrachtgever ontbreekt om leiding te geven en toezicht te houden op de werkzaamheden van de opdrachtnemer. Vanwege het ontbreken van dit werkgeversgezag, oordeelt de Belastingdienst over werken volgens deze modelovereenkomst dat geen sprake is van een arbeidsovereenkomst (echte dienstbetrekking). Partijen kunnen -voordat de (eerste) uitbetaling plaats vindt- ervoor kiezen de fictieve dienstbetrekking van ‘gelijkgestelden’ en ‘thuiswerkers’ buiten toepassing te laten (zie Overwegende, onder e). Bij werken volgens de bijgevoegde modelovereenkomst mogen partijen erop vertrouwen dat geen sprake is van een arbeidsovereenkomst. Met uitzondering van de onder punt twee van deze toelichting genoemde situaties (fictieve dienstbetrekkingen) is de opdrachtgever bij (feitelijk) werken volgens deze modelovereenkomst niet verplicht loonheffingen af te dragen of te voldoen. Toelichting bij deze beoordeling Uitgangspunt van deze modelovereenkomst is dat de opdrachtnemer buiten dienstbetrekking aan de slag gaat. Dit betekent dat de opdrachtnemer en de opdrachtgever zich niet zo moeten gedragen dat een arbeidsovereenkomst (echte dienstbetrekking) ontstaat. Mocht hiervan (toch) sprake zijn, dan zijn loonheffingen verschuldigd. Geen arbeidsovereenkomst (echte dienstbetrekking) Een arbeidsovereenkomst (echte dienstbetrekking) ontstaat, kort gezegd, als: Het werk door een persoon zélf moet worden gedaan (vervanging mag niet); én Door de opdrachtgever aangegeven kan worden hoe het werk moet worden verricht (de vrijheid is beperkt); én Een vergoeding wordt betaald voor de verrichte werkzaamheden. Er ontstaat alleen een arbeidsovereenkomst (echte dienstbetrekking) als aan alle drie voorwaarden is voldaan. Partijen kunnen het ontstaan van een arbeidsovereenkomst (echte dienstbetrekking) niet uitsluiten door (vooraf) in een overeenkomst aan te geven dat zij deze niet willen. Mochten zij geen arbeidsovereenkomst (echte dienstbetrekking) wensen aan te gaan, dan is ten eerste van belang dat hetgeen partijen met elkaar afspreken in de modelovereenkomst niet ertoe leidt dat is voldaan aan bovengenoemde voorwaarden. Ten tweede is vervolgens belangrijk dat partijen feitelijk ook werken zoals zij in de overeenkomst hebben afgesproken. Deze algemene, nog niet concreet ingevulde modelovereenkomst is zodanig verwoord, dat aan de tweede voorwaarde (gezag) niet is voldaan. Zie hiervoor artikel 2 van de overeenkomst. De opdrachtgever mag alleen aanwijzingen en instructies geven met betrekking tot wat de opdrachtnemer gaat doen (inspanning of resultaat) en niet hoe de werkzaamheden worden verricht. Een arbeidsovereenkomst (echte dienstbetrekking) kan worden uitgesloten, mits opdrachtgever en opdrachtnemer zich nogmaals (feitelijk) ook gedragen zoals zij in de overeenkomst hebben afgesproken. In dit geval mag de opdrachtgever bij deze modelovereenkomst ervan uitgaan dat geen loonheffingen zijn verschuldigd. Voorbehoud overige fictieve dienstbetrekkingen Deze algemene modelovereenkomst is specifiek opgesteld voor situaties, waarin sprake is van directe inhuur én werkgeversgezag ontbreekt. Deze overeenkomst kan niet worden gebruikt voor situaties, waarin andere fictieve dienstbetrekkingen van toepassing kunnen zijn. Dat is het geval bij: Aanneming van werk Tussenpersonen, agenten Stagiaires Meewerkende kinderen Bestuurders van lichamen Sekswerkers Topsporters (Partners van) houders van een aanmerkelijk belang, die arbeid verrichten voor het desbetreffende lichaam Artiesten en beroepssporters die werken op basis van een overeenkomst van korte duur Bemanning van vissersvaartuigen (deelvissers) Werken via tussenkomst van een derde (intermediair). Voor deze gevallen kan de opdrachtgever aan deze modelovereenkomst niet de zekerheid ontlenen dat hij geen loonheffingen is verschuldigd. Zekerheid onder voorwaarde conform feitelijke uitvoering De zekerheid dat de opdrachtgever geen loonheffingen hoeft af te dragen of te voldoen geldt alleen als partijen in de praktijk handelen conform hetgeen zij overeen zijn gekomen in deze modelovereenkomst. Slechts op grond hiervan kan ervan worden uitgegaan dat geen sprake is van een arbeidsovereenkomst (echte dienstbetrekking). Geen oordeel over ondernemerschap inkomstenbelasting of gevolgen voor de omzetbelasting en vennootschapsbelasting Een overeenkomst is de vastlegging van afspraken tussen opdrachtgever en opdrachtnemer. De Belastingdienst beoordeelt overeenkomsten alleen om de vraag te kunnen beantwoorden of sprake is van de plicht tot het afdragen of voldoen van loonheffingen. De Belastingdienst kan op basis van deze modelovereenkomst geen oordeel geven over de vraag of iemand ondernemer is in de inkomstenbelasting. Ook kan de Belastingdienst geen oordeel geven over de gevolgen voor de omzetbelasting. In geval deze overeenkomst gebruikt wordt door een niet-natuurlijk persoon is (zoals een besloten vennootschap), dan houdt het oordeel slechts in dat de opdrachtgever geen loonheffingen verschuldigd is. Dit oordeel heeft geen betekenis voor de vennootschapsbelasting. Ook ten aanzien van overige specifieke (niet fiscale) wet- en regelgeving, kan de Belastingdienst geen oordeel geven. Gebruik kenmerknummer modelovereenkomst en verwijzing Deze modelovereenkomst is bij de Belastingdienst op 1 juni 2021 geregistreerd onder nummer 90821.25537.1.0. Bij het gebruik van een door de Belastingdienst beoordeelde modelovereenkomst, moet de daadwerkelijk gebruikte overeenkomst verwijzen naar het door de Belastingdienst toegekende nummer van het beoordeelde model. Daarvoor dient in de overeenkomst tussen opdrachtgever en opdrachtnemer steeds de volgende tekst te worden gebruikt: “Deze overeenkomst is gelijkluidend aan de door de Belastingdienst op 01-06-2021 onder nummer 90821.25537.1.0.opgestelde modelovereenkomst.” Indien bovenstaande tekst niet wordt opgenomen in de overeenkomst, kunnen partijen aan de door opdrachtgever en opdrachtnemer gebruikte overeenkomst niet het vertrouwen ontlenen dat geen loonheffingen hoeven te worden afgedragen of voldaan. Gemarkeerde bepalingen, aanvullingen en wijzigingen In deze overeenkomst zijn bepaalde artikelen gemarkeerd. Deze bepalingen bevatten voorwaarden, die van belang zijn bij het bepalen of sprake is van het ontbreken van een dienstbetrekking. Deze bepalingen mogen dan ook niet worden gewijzigd. Mochten deze gemarkeerde bepalingen (toch) worden gewijzigd, dan kan na wijziging in elk geval niet meer de zekerheid worden ontleend dat de opdrachtgever geen loonheffingen hoeft af te dragen of te voldoen. De niet-gemarkeerde artikelen mag u wel aanvullen en aanpassen voor uw eigen situatie, mits deze niet in strijd komen met de gemarkeerde artikelen en/of het karakter van de modelovereenkomst. Hetzelfde geldt voor het van toepassing zijn/verklaren van niet bij het verzoek aan de Belastingdienst voorgelegde voorschriften, algemene voorwaarden etc. Geldigheidsduur beoordeling De Belastingdienst heeft deze modelovereenkomst in samenwerking met VNO-NCW en MKB Nederland opgesteld. Tussentijdse evaluatie van het gebruik van de modelovereenkomst kan aanleiding vormen om de overeenkomst aan te passen. Het oordeel over deze modelovereenkomst heeft een geldigheidsduur van vijf jaar, te rekenen vanaf de datum van opstelling, onder voorbehoud van wijzigingen in relevante wet- of regelgeving gedurende die vijf jaar. Ook jurisprudentie en gewijzigd beleid kan aanleiding zijn het oordeel over deze modelovereenkomst voor de toekomst in te trekken. Daarbij zal de Belastingdienst de beginselen van behoorlijk bestuur in acht nemen. Geen aansprakelijkheid schade De Belastingdienst heeft in samenwerking met VNO-NCW en MKB Nederland deze modelovereenkomst uitsluitend opgesteld met het oog op het geven van zekerheid voor het werken buiten dienstbetrekking in het kader van de loonheffingen. De Belastingdienst en VNO-NCW en MKB Nederland zijn niet aansprakelijk voor gevolgen, van welke aard dan ook, van het gebruik van het model. -

Hallo, Ik ben momenteel betrokken bij een onderneming in de vorm van een vennootschap onder firma (VOF) en we zijn van plan om voedingssupplementen met mineralen en vitaminen te verkopen. Ik ben me bewust van het belang van het hebben van de juiste verzekeringen om onze activiteiten te beschermen, maar ik zou graag enkele inzichten willen van degenen die hier ervaring mee hebben. Welke verzekeringen beschouwen jullie als essentieel voor een VOF die dit soort producten verkoopt? Zijn er specifieke aandachtspunten waar we rekening mee moeten houden bij het selecteren van verzekeringen? Hebben jullie aanbevelingen voor verzekeringsmaatschappijen die gespecialiseerd zijn in de voedingsindustrie? Elke input en advies worden zeer op prijs gesteld, omdat we proberen ons bedrijf op een solide en goed verzekerde basis te vestigen. Dank je wel! Met vriendelijke groet, Koen Schlenter

Hallo, Ik ben momenteel betrokken bij een onderneming in de vorm van een vennootschap onder firma (VOF) en we zijn van plan om voedingssupplementen met mineralen en vitaminen te verkopen. Ik ben me bewust van het belang van het hebben van de juiste verzekeringen om onze activiteiten te beschermen, maar ik zou graag enkele inzichten willen van degenen die hier ervaring mee hebben. Welke verzekeringen beschouwen jullie als essentieel voor een VOF die dit soort producten verkoopt? Zijn er specifieke aandachtspunten waar we rekening mee moeten houden bij het selecteren van verzekeringen? Hebben jullie aanbevelingen voor verzekeringsmaatschappijen die gespecialiseerd zijn in de voedingsindustrie? Elke input en advies worden zeer op prijs gesteld, omdat we proberen ons bedrijf op een solide en goed verzekerde basis te vestigen. Dank je wel! Met vriendelijke groet, Koen Schlenter -

Ik snap wat je bedoelt, maar ik heb altijd al mijn verzekeringen zelf geregeld en afgesloten. Als ik ook zo rondkijk op sites van verschillende adviseurs, dan staat er ook niet veel informatie. Wat ik wel zag was dat Geert Adviesgroep verzekeringen afsluit bij Rhion. Bij welke adviseurs heb jij je verzekeringen geregeld? Wat ik nu ga doen is even met hen contact zoeken en kijken wat zij voor mij kunnen betekenen. Als het is gelukt, dat laat ik dat wel even weten, handig voor mensen met dezelfde vragen als ik.

Ik snap wat je bedoelt, maar ik heb altijd al mijn verzekeringen zelf geregeld en afgesloten. Als ik ook zo rondkijk op sites van verschillende adviseurs, dan staat er ook niet veel informatie. Wat ik wel zag was dat Geert Adviesgroep verzekeringen afsluit bij Rhion. Bij welke adviseurs heb jij je verzekeringen geregeld? Wat ik nu ga doen is even met hen contact zoeken en kijken wat zij voor mij kunnen betekenen. Als het is gelukt, dat laat ik dat wel even weten, handig voor mensen met dezelfde vragen als ik. -

Ik ben me aan het orienteren om materieel wat ik bezit te gaan verhuren aan particulieren en bedrijven. Nu ben ik al geruime tijd aan het uitzoeken hoe ik dat kan doen met verzekeringen. Het gaat om gereedschap, diverse soorten aanhangers, steigers, tenten etc. Iemand een idee welke verzekering het mogelijk maakt om verhuur van spullen te dekken?

Ik ben me aan het orienteren om materieel wat ik bezit te gaan verhuren aan particulieren en bedrijven. Nu ben ik al geruime tijd aan het uitzoeken hoe ik dat kan doen met verzekeringen. Het gaat om gereedschap, diverse soorten aanhangers, steigers, tenten etc. Iemand een idee welke verzekering het mogelijk maakt om verhuur van spullen te dekken? -

Momenteel rij ik als freelancer zakelijke ritten naar de klant (zonder goederen) met mijn privé auto met particuliere autoverzekering. Verhoudingsgewijs rij ik meer privé dan zakelijk maar ik zit wel op >3000 zakelijke km's per jaar. Privé heb ik 15 schadevrije jaren. Nu heb ik een youngtimer (marge auto) op het oog welke volgens mijn berekeningen erg interessant is om zakelijk te gaan rijden. Al klinkt het wel iets te mooi om waar te zijn. In ruil voor bijtelling + 1.5% BTW correctie mag je dus alle kosten (benzine, verzekeringen, wegenbelasting, onderhoud) aftrekken? En dus zonder toepassingen van privé/zakelijk ratio? Nu mag ik van mijn verzekering op mijn huidige particuliere autoverzekering zakelijke ritjes maken. Maar mag ik ook de yougtimer regeling toepassen en particuliere autoverzekering kosten 100% opvoeren? Als je met de verzekeringen belt verdwijn je voor je het weet in een grijs kenteken verhaal of ze zeggen "we doen geen zakelijke autoverzekeringen" Maar volgens mij is grijskenteken hier helemaal niet aan de orde en met een zakelijke autoverzekering mis ik misschien mijn opgebouwde schadevrije jaren.

Momenteel rij ik als freelancer zakelijke ritten naar de klant (zonder goederen) met mijn privé auto met particuliere autoverzekering. Verhoudingsgewijs rij ik meer privé dan zakelijk maar ik zit wel op >3000 zakelijke km's per jaar. Privé heb ik 15 schadevrije jaren. Nu heb ik een youngtimer (marge auto) op het oog welke volgens mijn berekeningen erg interessant is om zakelijk te gaan rijden. Al klinkt het wel iets te mooi om waar te zijn. In ruil voor bijtelling + 1.5% BTW correctie mag je dus alle kosten (benzine, verzekeringen, wegenbelasting, onderhoud) aftrekken? En dus zonder toepassingen van privé/zakelijk ratio? Nu mag ik van mijn verzekering op mijn huidige particuliere autoverzekering zakelijke ritjes maken. Maar mag ik ook de yougtimer regeling toepassen en particuliere autoverzekering kosten 100% opvoeren? Als je met de verzekeringen belt verdwijn je voor je het weet in een grijs kenteken verhaal of ze zeggen "we doen geen zakelijke autoverzekeringen" Maar volgens mij is grijskenteken hier helemaal niet aan de orde en met een zakelijke autoverzekering mis ik misschien mijn opgebouwde schadevrije jaren. -

Een goede verzekeringsadviseur heeft juist kennis van hoe om te gaan met niet standaard producten en welke risicodragers daar het beste bij passen….

-

Hamvraag voor jouw verzekeringsadviseur: welke eisen en limieten staan er vermeld in part B of Schedule 9? idealiter overleg je zoiets al met je verzekeringsadviseur in de offerte/precontractuele fase: daarmee voorkom je onmogelijke, onredelijke of zeer kostbare voorwaarden (die - als opdrachtgever daar niet van wil afwijken - direct of indirect voor rekening van opdrachtgever komen: die verdisconteer je dan in je prijs)

-

Welkom op Higherlevel Raymond! advance payment guarantee Redelijk standaard vraag van een klant. Die wil dat jij een bankgarantie afgeeft voor het bedrag dat hij vooruit moet betalen. Lever jij niet of ga je tussentijds failliet, dan kan hij zijn geld terughalen Zo'n vooruitbetalingsgarantie kan jouw eigen (zakelijke) bank regelen. Maar afgezien van dat dat geld kost, levert dat soms ook het probleem op dat het door de klant vooruitbetaalde bedrag door de bank geblokkeerd wordt terwijl jij dat geld nodig hebt om voorraad in te kopen: dat is iets dat je dan met je bank moet zien te regelen, wellicht zijn er andere zekerheden (onderpanden) mogelijk waardoor je wel geheel of gedeeltelijk over het geld zelf kunt beschikken. Liability De klant vraagt om een aansprakelijkheidsverzekering. Hij wil een bewijs zien dat jij hiertegen verzekerd bent. Jouw aansprakelijkheidsverzekeraar kan hiervoor een verzekeringscertificaat afgeven, ook Engelstalig. Vraag hiernaar bij je adviseur Vraag is hier: welke aansprakelijkheidsverzekering wil de klant zien? Een (product)aansprakelijkheidsverzekering voor schade veroorzaakt door het product vanwege een productie- of ontwerpfout waardoor iemand schade lijdt of ook een contractuele (beroeps) aansprakelijkheidsverzekering die het financieel nadeel van de klant afdekt bij een verkeerd advies of een verkeerd uitgevoerde (project)opdracht. En 2e vraag: vereist de klant ook een bepaald verzekerd bedrag?

-

Recent ben ik dankzij Norbert Bakker benaderd door BNR of ik mee zou willen werken aan een podcast voor ondernemers over kritieke momenten in je leven en welk effect die op je bedrijf kunnen hebben, zodat je door daar al rekening mee te houden niet onnodig nog meer problemen voor je bedrijf zal krijgen. Van faillissement tot geen opvolger tot ernstige ziekte tot, in mijn geval van toepassing, echtscheiding. Het afgelopen jaar zat ik daar zo middenin dat ik meteen veel tips verzameld had je bedrijf goed te laten draaien als je in echtscheiding ben beland en wat daar allemaal bij komt kijken, terwijl de podcast natuurlijk vooral bedoeld is om je te waarschuwen, niet voor als het al zover is. Graag deel ik mijn tips als column. Tijdens het regelen van de scheiding: Onderschat het niet en zorg extra goed voor jezelf Allereerst, onderschat het niet, er komt heel veel bij kijken. Kijk welke bedrijfsplannen je stil kan leggen en welke taken eventuele collega’s kunnen overnemen zodat alles doordraait terwijl je meer tijd nodig hebt voor het regelen van de scheiding. Ondernemers zijn vaak goed in onderschatten en denken het allemaal snel te kunnen fixen maar hier komt toch wel veel bij kijken. Vanaf nu is je 1ste prioriteit extra goed voor jezelf zorgen en aandacht voor je eventuele kinderen. Want als je overspannen raakt ben je nog verder van huis. Tweede prioriteit is vooral continuïteit van je bedrijf. Focus meer op continuïteit / wat echt nodig is, kijk wat even kan wachten als nodig. Verzamel advies Het gaf mij gevoel van grip terugkrijgen door iedere gesprek bij mediator goed voor te bereiden. Vraag gerust om advies aan mensen om je heen. Zo nam ik contact op met de verkoopmakelaar van vele jaren geleden om vragen te kunnen stellen over de waardebepaling. Tijdens onderhandelen scheiding scheelt het als een vriend die erbuiten staat mee kan denken zodat je niet door emotie laat sturen. Vraag eventueel je accountant of hij een mediator als klant heeft die hij zou aanraden, scheelt weer tijd in het kiezen van welke mediator voor het begeleiden van de scheiding. Focus op de lange termijn Deze tip kreeg ik van mijn accountant en die kwam vaak van pas. Enerzijds dat dit een tijdelijk probleem is . Anderzijds dat je contact met ex beter goed kan houden omdat je als er kinderen zijn altijd contact zal hebben. Betaal beter wat meer voor uitkopen zodat het snel klaar is dan risico nemen dat het uitloopt tot vechtscheiding wat alleen maar nog meer geld en energie kost. Het kan frustreren dat je extra geld moet geven wegens keuze van de ander, je kan het ook zien als extra geld om extra snel je rust terug te krijgen. En andere focus op de lange termijn als je nog middenin heftige onderhandeling zit: over half jaar zal alles weer heel anders zijn. This too shall pass. Focus ook op wat je belangrijk vindt: probeer meer verstand te volgen zodat je grip hebt dan door emotie controle kwijt te raken. Zorg voor een uitlaatklep bij iemand die helemaal buiten de scheiding staat Het helpt veel je frustratie en boosheid bij iemand kwijt te kunnen die helemaal buiten de scheiding staat en dus wat je ook zegt, het geen negatieve gevolgen zal hebben. Iemand die erbuiten staat kan het veel makkelijker loslaten dan bijvoorbeeld je eigen ouders. Vaak hebben zij ook een andere, frisse blik wat jou ook weer nieuwe inzichten kan geven. Nogmaals bedankt voor je luisterende oor, @Roel J. Fiscaal Mocht je net begin het jaar naar de notaris gaan en je ex moeten uitkopen, kijk of het de moeite waard is de transactie nog net in december te doen. Dit in verband met de peildatum van je vermogen. Spreek je eventuele collega’s regelmatig Je aandacht ligt nu helemaal ergens anders wat ook mag. Probeer wel regelmatig te vragen hoe het gaat om de continuïteit te waarborgen, vooral als ze taken die ze normaal niet hadden overnemen. Zodra de scheiding rond is: Zorg nog steeds extra goed voor jezelf Een scheiding kost veel energie en die heb je niet meteen daarna weer terug. Vaak is de scheiding regelen zoveel werk dat het echte verwerken nog moet beginnen. Luister goed naar je lichaam. Mij hielp het om werk meer te verspreiden, bijvoorbeeld einde van de week wat eerder stoppen met werken en dan ’s weekends als weer meer energie weer paar uren te werken. Geniet van de vrijheid zelf te bepalen wanneer je werkt als dat makkelijk kan. Hoe beter je voor jezelf zorgt hoe beter je voor de ander en je bedrijf kan zorgen. Zorg voor extra beweging, bijvoorbeeld wandelen of naar de sportschool. Sla je frustratie van je af bij de boksles. En zorg ook voor ontspanning. Kijk weer oude tv series die je altijd aan het lachen brengen en waar je geen aandacht voor nodig heeft om het te kunnen volgen (mij heeft Friends me veel geholpen). ‘Het heeft tijd nodig’ is een veel gezegde uitspraak waar je in begin niets aan hebt maar het is wel waar. Zie het als van de golven of kringen op het water die uiteindelijk minder heftig worden. En vooral met kinderen zal je zeker tegen pijnlijke momenten aanlopen. Zoals Stef Bos het mooi zegt: ‘hoe dieper het donker, hoe mooier het licht’. Je geniet wel extra van goede momenten. En je stapjes vooruit gaan vaak zo geleidelijk dat je het niet eens merkt. Ik vond het fijn in agenda per dag een cijfer te geven over hoe ik me voelde, want dan kan je zien dat je jezelf steeds vaker goed ga voelen. Luister eventueel naar podcasts, bijvoorbeeld ‘Roels sofasessies’, zodat je kan leren van anderen. En plan ook veel leuks, vooral fijn als je kinderen hebt en nog moet wennen aan de stilte als ze weg zijn. Kijk wat je aan je bedrijf kan doen om het nog veiliger te stellen omdat je als alleenstaande minder financiële backup zal hebben. Kijk of je extra buffer kan sparen, kijk of je verzekeringen goed geregeld zijn. Focus op het positieve Enerzijds op waar je allemaal dankbaar voor kan zijn, focus op waar je blij mee bent en verspil geen energie aan boosheid en frustratie. Anderzijds richt je aandacht op het positieve, bijvoorbeeld energie in bedrijf stoppen in plaats van in boosheid. Boosheid mag er wel zijn, maar zie het als emoties waar je niets mee hoeft te doen. Verzet je gedachten door leerzame boeken te lezen die je op ideeën kan brengen je bedrijf weer te laten groeien. Sinds de scheiding voelt mijn bedrijf voor mij als een goede vriend die me uit de brand heeft geholpen. Dan voelt het ook goed om te kijken wat je aan je bedrijf kan verbeteren.