Doorzoek de community

Toont resultaten voor 'verzekeringen'.

91 resultaten gevonden

-

Ik ga over een korte tijd starten met met ZZP-en in de IT. Ik heb al een KvK inschrijving gedaan en ben nu bezig met de belangrijke zaken te regelen, waaronder het afsluiten van een BAV en AOV. Voor de AOV is de vraag wat mijn geschatte inkomen gaat zijn (niet omzet, maar bruto inkomen). Ik heb een uurtarief vastgesteld op 85 euro, maar kan afgezien daarvan niet echt goed inschatten hoeveel ik nu daadwerkelijk ga (kunnen) werken. De hoogte van de premie is uiteraard grotendeels afhankelijk van hoeveel er uitgekeerd gaat moeten worden. Als ik een extreem voorbeeld neem van 1880 uur per jaar (dat is 40 uur per week declarabel / 47 weken per jaar) dan zit ik op ruim 7500 per maand (op basis van 500 euro / maand aan bedrijfskosten/verzekeringen). Als ik ga naar 28 uur / week declarabel ga zakt dit al 5400 per maand. Ik heb nog geen idee wat in dit geval realistisch zal blijken te zijn. Zijn hier wat bronnen of mensen met ervaring die een inschatting kunnen geven van wat de hoogte ongeveer gaat zijn? In het meest gunstige scenario ga ik er dan van uit altijd voldoende werk te hebben.

Ik ga over een korte tijd starten met met ZZP-en in de IT. Ik heb al een KvK inschrijving gedaan en ben nu bezig met de belangrijke zaken te regelen, waaronder het afsluiten van een BAV en AOV. Voor de AOV is de vraag wat mijn geschatte inkomen gaat zijn (niet omzet, maar bruto inkomen). Ik heb een uurtarief vastgesteld op 85 euro, maar kan afgezien daarvan niet echt goed inschatten hoeveel ik nu daadwerkelijk ga (kunnen) werken. De hoogte van de premie is uiteraard grotendeels afhankelijk van hoeveel er uitgekeerd gaat moeten worden. Als ik een extreem voorbeeld neem van 1880 uur per jaar (dat is 40 uur per week declarabel / 47 weken per jaar) dan zit ik op ruim 7500 per maand (op basis van 500 euro / maand aan bedrijfskosten/verzekeringen). Als ik ga naar 28 uur / week declarabel ga zakt dit al 5400 per maand. Ik heb nog geen idee wat in dit geval realistisch zal blijken te zijn. Zijn hier wat bronnen of mensen met ervaring die een inschatting kunnen geven van wat de hoogte ongeveer gaat zijn? In het meest gunstige scenario ga ik er dan van uit altijd voldoende werk te hebben. -

Dat is waarom je een adviseur nodig hebt. De materie is te complex en divers om zelf uit te zoeken.

Dat is waarom je een adviseur nodig hebt. De materie is te complex en divers om zelf uit te zoeken. -

Duidelijk. Bedankt nogmaals voor de input. Ik denk dat i.v.m. met de bovenstaande antwoorden dat mijn vraag beantwoord is.

-

Het zijn venijnige details die je als leek niet makkelijk te weten krijgt, maar wél een flinke invloed kunnen hebben op een uitkering bij arbeidsongeschiktheid. (Wat de nadelen kunnen zijn van een schadeverzekering met inkomenscorrectie hebben heel wat ondernemers die tijdens of vlak na Covid arbeidsongeschikt raakten ervaren. ) Om nog een ander venijnig detail als voorbeeld te noemen: één verzekeraar biedt een dekking aan waarbij het uitkeringspercentage exact gelijk is aan het arbeidsongeschiktheidspercentage, terwijl de meeste overige verzekeraars dat in 7 (uitkerings)klassen doen, waarbij je tussen 80% en 100% arbeidsongeschiktheid 100% uitgekeerd krijgt. Ben je 80% arbeidsongeschikt dan krijg je bij die ene verzekeraar 80% van je verzekerde bedrag uitgekeerd, terwijl de overige verzekeraars 100% uitkeren.

Het zijn venijnige details die je als leek niet makkelijk te weten krijgt, maar wél een flinke invloed kunnen hebben op een uitkering bij arbeidsongeschiktheid. (Wat de nadelen kunnen zijn van een schadeverzekering met inkomenscorrectie hebben heel wat ondernemers die tijdens of vlak na Covid arbeidsongeschikt raakten ervaren. ) Om nog een ander venijnig detail als voorbeeld te noemen: één verzekeraar biedt een dekking aan waarbij het uitkeringspercentage exact gelijk is aan het arbeidsongeschiktheidspercentage, terwijl de meeste overige verzekeraars dat in 7 (uitkerings)klassen doen, waarbij je tussen 80% en 100% arbeidsongeschiktheid 100% uitgekeerd krijgt. Ben je 80% arbeidsongeschikt dan krijg je bij die ene verzekeraar 80% van je verzekerde bedrag uitgekeerd, terwijl de overige verzekeraars 100% uitkeren. -

Bedankt Norbert. Dit is hele waardevolle informatie. Er zit geen fors verschil tussen mijn laatste salaris in loondienst en de "verwachting" m.b.t. het ZZP-en, dus ik denk dat dit goed moet lopen. Bij de verzekeraars waar ik een snelle berekening erop los heb gelaten zag ik idd een 80% regeling. Dat van de inkomensclausule had ik geen weet van en temeer een goede reden om een adviseur daarvoor in te schakelen. Idem dito voor het sommenverzekering/arbeidsongeschiktheidsverzekering scenario wat je beschrijft. Ik vraag mij soms wel eens af hoe je dit als leek zijnde zou moeten weten. Met behulp van de tool die je gaf heb ik berekend wat ik grofweg nodig heb. Dit gaat al een stuk helpen in het uitzoeken van de verzekering. Nogmaals dank voor het uitgebreide antwoord.

-

@LudoConnectopus, als AOV adviseur kan ik je de volgende tips meegeven: Verzekeraars vragen om een goede begroting/prognose, maar kijken ook naar het inkomen dat je voorheen in loondienst verdiende. Zit daar een fors verschil tussen of valt de prognose niet goed te staven, dan zullen verzekeraars het verzekerbare bedrag verlagen. Het maximale verzekerbare bedrag is sowieso nooit meer dan 80 of 90% van de winst. Het is in overleg met de adviseur bij diverse verzekeraars mogelijk om in plaats van een lager bedrag een zogenaamde inkomensclausule toe te passen: dan kun je wel een hoger verzekerd bedrag bij aanvang kiezen, maar wordt jouw daadwerkelijke inkomen na 1 jaar gecontroleerd, en kan het verzekerde bedrag ook weer verlaagd worden als het te hoog bleek. Ook bieden sommige verzekeraars bij aanvang geen sommenverzekering maar een schadeverzekering aan waarbij de uitkering bij arbeidsongeschiktheid nooit meer is dan 80% (of bij een enkele verzekeraar 90%) van je gemiddelde inkomen over de 3 jaar vóór arbeidsongeschiktheid: dit kan voor jou een stuk nadeliger zijn dan een inkomensclausule (want daar wordt je uitkering bij arbeidsongeschiktheid niet verlaagd), zeker als jouw loondienstinkomen (véél) lager was! Uiteraard hoef je niet 80 of 90% van je winst te verzekeren: ga uit van het netto bedrag wat je echt nodig hebt en bruteer dat. Een goede adviseur doet dat voor jou, maar je kunt dit ook zelf doen via o.a. berekenhet.nl. Let op dat je voor dit berekenen uitgaat van een uitkering bij arbeidsongeschiktheid, en niet op het netto inkomen als ondernemer: daar zit namelijk een héél groot verschil tussen als je bij volledige arbeidsongeschiktheid geen recht meer hebt op arbeidskorting, zelfstandigenaftrek en startersaftrek. Gebruik daarom veiligheidshalve deze berekening in plaats van de door jou genoemde en selecteer "AOV uitkering". Mocht je hierover nog vragen hebben, stel ze gerust..

-

Bedankt voor alle antwoorden tot zover. Ha ja, dat is precies ook mijn vraag. Ik hoef geen 100% dekkend antwoord, maar ik begin pas volgende maand als ZZP-er dus ik heb/had geen idee aan welk percentage declarabele uren ik ongeveer moet denken (aan de hand waarvan ik de hoogte van de premie kan bepalen). Afgelopen paar weken waren er webinars van de belastingdienst en het KvK. Daarin werden dit soort dingen idd ook besproken, dus dat heb ik op het netvlies. Ik heb daarvoor de volgende tool gebruikt: https://www.berekenhet.nl/ondernemen/netto-inkomen-zzp-er.html Let op, er wordt bruto gevraagd maar de 7500 is netto besteedbaar. Dit omdat de hoogte van de uitkering ook vaak netto afgebeeld staat. Daar zal vast ook het verschil vandaan komen. Ha dankjewel. Dit is het percentage waar ik naar op zoek was. Dit is een aardige richtlijn. Ik heb nog geen verzekeringsadviseur, maar je suggestie is een goede.

-

Declarabiliteit ligt gemiddeld rond 70%. Waarom leg je de vraag niet voor aan je verzekeringsadviseur? Die moet je sowieso even raadplegen voor je aansprakelijkheidsverzekering.

Declarabiliteit ligt gemiddeld rond 70%. Waarom leg je de vraag niet voor aan je verzekeringsadviseur? Die moet je sowieso even raadplegen voor je aansprakelijkheidsverzekering. -

Voor de duidelijkheid: bij een eenmanszaak is je inkomen je volledige winst, niet hoeveel je besluit naar je privé rekening over te maken. 1880x85=159.800-12x500=153.800/12=12.816,67 per maand. Hoe kom jij aan 7.500?

Voor de duidelijkheid: bij een eenmanszaak is je inkomen je volledige winst, niet hoeveel je besluit naar je privé rekening over te maken. 1880x85=159.800-12x500=153.800/12=12.816,67 per maand. Hoe kom jij aan 7.500? -

Welkom op HL! Als je een idee hebt hoeveel uren aan opdrachten jij realistisch denkt te kunnen verwerven, dan zou dat een indicatie kunnen zijn voor jouw omzet. Structureel van 40 declarabele uren per week uitgaan, lijkt mij in ieder geval niet opportuun.

Welkom op HL! Als je een idee hebt hoeveel uren aan opdrachten jij realistisch denkt te kunnen verwerven, dan zou dat een indicatie kunnen zijn voor jouw omzet. Structureel van 40 declarabele uren per week uitgaan, lijkt mij in ieder geval niet opportuun. -

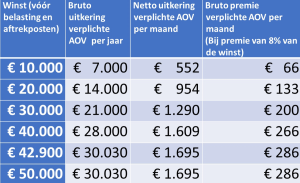

Update verplichte AOV 19-02-2025 Opt-out bij verplichte zzp-aov stelt minister voor ‘dilemma’ Het wordt voor de Belastingdienst en het UWV heel lastig om een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen uit te voeren. Met name als er allerlei uitzonderingen zijn, zoals de Tweede Kamer wil. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) moet ‘keuzes maken’. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) is in gesprek met de Belastingdienst en het UWV over hoe de uitvoerbaarheid van een verplichte arbeidsongeschiktheidsverzekering (aov) voor zelfstandigen. De twee uitvoeringsorganisaties hebben aangegeven dat de huidige opzet te complex is en dat er te weinig menskracht is. De minister zal dus keuzes moeten maken, in het bijzonder over de uitzonderingsopties (opt-outs). (bron: zipconomy) Wat is een opt out ook alweer? Dat bepaalde groepen niet hoeven deel te nemen aan de verplichte Basisverzekering AOV (BAZ) die door Belastingdienst en UWV gaat worden uitgevoerd. Die groepen zijn onder andere: * Agrariërs (die hebben namelijk al een onderlinge regeling) * Erkend gemoedsbezwaarden * Ondernemers die zelf al een arbeidsongeschiktheidsverzekering bij een private verzekeraar of UWV (dus niet alleen een broodfonds of schenkkring) hebben afgesloten voor een nader te bepalen peildatum Wat betekent dit nu? Dat de minister samen met UWV en Belastingdienst kijkt naar mogelijkheden om de uitvoering te vereenvoudigen, en dat daarbij de reële kans bestaat dat de opt out mogelijkheden komen te sneuvelen omdat ze volgens de Minister niet uitvoerbaar zijn: in dat geval dus verplichte deelname voor iedere ondernemer, ongeacht of deze al een verzekering had of niet. Feitelijk is dat de terugkeer van de oude WAZ, maar met een beduidend lagere dekking. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen Bestuurslid RADI AOV, de beroepsvereniging voor inkomensadviseurs Lid werkgroep BAZ Adfiz, de branchevereniging voor verzekeringsadviseurs - - - - - - - - - - - - - - Update verplichte AOV 14-02-2024 De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen. Norbert Bakker - - - - - - - - - OORSPRONKELIJKE TEKST 03-04-2023: - - - - - - Update verplichte AOV 04-04-2023 “De verplichte AOV als 1000 dingen doekje” Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV. Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer? Waarom komt de verplichte AOV er? Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers. Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd. Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden. Waarom heeft de Minister nu haast? Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt. Wanneer komt de verplichte AOV er? Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden. Wat is er straks verplicht verzekerd en wat gaat dat kosten? De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met: Een wachttijd van 1 jaar Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming) Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar Voor wie is de verplichte AOV? Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te. Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen. Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid. In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen. Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ? Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies. Wat is de “Opt out” regeling Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV. Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid. Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out: A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering. Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering. Hier zitten een paar stevige adders onder het gras: De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast; Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig; Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig; Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering. Welke zelfstandige heeft voordeel van de verplichte AOV? Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief. Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege: Leeftijd Medisch verleden en/of bestaande klachten Lagere maximale eindleeftijd (met name zware beroepen) Hoge kosten (met name zware beroepen) Is het handig of verstandig om te wachten op de verplichte AOV? Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn. Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out. Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV. 4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs. Samenvattend De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029; Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling; Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting; Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af. Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure Bestuurslid RADI AOV Met dank aan (con)cullega's Marcel Bezemer, Annemieke Postema en Majan van Riessen voor het meelezen en de aanvullingen .

-

Goeiemiddag, Ik ben van plan om een oldtimer (Austin Healey 1965) te gaan verhuren als trouwauto. Nu zit ik alleen een beetje rond te kijken op internet en ik kan niet zoveel informatie erover vinden. Op dit forum zag ik 1 iemand die dezelfde vraag had alleen betrof dat exclusieve auto's (Lamborghini, Ferrari, Maserati etc.) Daar wilde de verzekering niet mee werken omdat het om 1 auto ging. En de kosten waren €400,- p/m Nu is mijn vraag. Bij welke verzekeringen kan ik terecht en is het net zo prijzig als exclusieve auto's? Ik hoor het graag. Martijn

Goeiemiddag, Ik ben van plan om een oldtimer (Austin Healey 1965) te gaan verhuren als trouwauto. Nu zit ik alleen een beetje rond te kijken op internet en ik kan niet zoveel informatie erover vinden. Op dit forum zag ik 1 iemand die dezelfde vraag had alleen betrof dat exclusieve auto's (Lamborghini, Ferrari, Maserati etc.) Daar wilde de verzekering niet mee werken omdat het om 1 auto ging. En de kosten waren €400,- p/m Nu is mijn vraag. Bij welke verzekeringen kan ik terecht en is het net zo prijzig als exclusieve auto's? Ik hoor het graag. Martijn -

Verzekeringen die de aansprakelijkheid van de privé-chauffeur afdekken (cascoschade voorzover niet gedekt op de polis van de eigenaar, eigen risico en no claimverlies) bestaan , diverse chauffeursdiensten geven dit ook aan op hun websites. Sommige van die aanbieders, oa die zich ook richten op particulieren die een auto van een ander lenen doen dat ook op abonnement- of kilometerbasis. Wie die huidige aanbieders zijn weet ik niet, maar een telefoontje of mailtje naar je concullega chauffeursdiensten zou dat mysterie eenvoudig moeten oplossen.

-

Beste, Ik heb een klant in Saudi Arabia voor een aantal grote machines / projecten. Deze klant vraagt om specifieke bankgaranties (advance payment guarantee) en verschillende verzekeringen (o.a. liability ). Is er iemand bekend met deze materie? Groet, Raymond van Ophoven / RAYS ConceptDevelopment BV

Beste, Ik heb een klant in Saudi Arabia voor een aantal grote machines / projecten. Deze klant vraagt om specifieke bankgaranties (advance payment guarantee) en verschillende verzekeringen (o.a. liability ). Is er iemand bekend met deze materie? Groet, Raymond van Ophoven / RAYS ConceptDevelopment BV -

Op het woordje aanbetalingsgarantie klikken.

ik bedoel het ook niet bagatelliserend, maar dat me "standaard" paragrafen lijken. Het zal lastig genoeg zijn om daar de risico's van in te schatten.

ik zie dat echt totaal anders. Sowieso iets voor een beursmakelaar.

Een goede verzekeringsadviseur heeft juist kennis van hoe om te gaan met niet standaard producten en welke risicodragers daar het beste bij passen….

Ik ben ook nog in overleg, en probeer her en der advies vandaan te toveren. Voor mij is het nieuwe materie, en voor een verzekeraar blijkt het erg afhankelijk te zijn van de goederen die ik precies lever, dus die zijn ook weer leek vanuit dat oogpunt, omdat het geen standaard producten zijn.

Hamvraag voor jouw verzekeringsadviseur: welke eisen en limieten staan er vermeld in part B of Schedule 9? idealiter overleg je zoiets al met je verzekeringsadviseur in de offerte/precontractuele fase: daarmee voorkom je onmogelijke, onredelijke of zeer kostbare voorwaarden (die - als opdrachtgever daar niet van wil afwijken - direct of indirect voor rekening van opdrachtgever komen: die verdisconteer je dan in je prijs)

ik zie de link niet. Kun je die nog eens delen?

Laat je assurantieadviseur ook eens bij Liberty (zie link in mijn vorige post) een voorstel opvragen dan heb je wellicht meerdere opties.

Hi Jeroen, dank je wel. Ik ben inmiddels in gesprek met atradius over deze verzekering inderdaad.

Je kan ook via je assurantieadviseur een 'advance payment bond' oftewel in goed Nederlands een aanbetalingsgarantie afsluiten. Dit is de verzekeringsoplossing hiervoor.

Op het woordje aanbetalingsgarantie klikken.

ik bedoel het ook niet bagatelliserend, maar dat me "standaard" paragrafen lijken. Het zal lastig genoeg zijn om daar de risico's van in te schatten.

ik zie dat echt totaal anders. Sowieso iets voor een beursmakelaar.

Een goede verzekeringsadviseur heeft juist kennis van hoe om te gaan met niet standaard producten en welke risicodragers daar het beste bij passen….

Ik ben ook nog in overleg, en probeer her en der advies vandaan te toveren. Voor mij is het nieuwe materie, en voor een verzekeraar blijkt het erg afhankelijk te zijn van de goederen die ik precies lever, dus die zijn ook weer leek vanuit dat oogpunt, omdat het geen standaard producten zijn.

Hamvraag voor jouw verzekeringsadviseur: welke eisen en limieten staan er vermeld in part B of Schedule 9? idealiter overleg je zoiets al met je verzekeringsadviseur in de offerte/precontractuele fase: daarmee voorkom je onmogelijke, onredelijke of zeer kostbare voorwaarden (die - als opdrachtgever daar niet van wil afwijken - direct of indirect voor rekening van opdrachtgever komen: die verdisconteer je dan in je prijs)

ik zie de link niet. Kun je die nog eens delen?

Laat je assurantieadviseur ook eens bij Liberty (zie link in mijn vorige post) een voorstel opvragen dan heb je wellicht meerdere opties.

Hi Jeroen, dank je wel. Ik ben inmiddels in gesprek met atradius over deze verzekering inderdaad.

Je kan ook via je assurantieadviseur een 'advance payment bond' oftewel in goed Nederlands een aanbetalingsgarantie afsluiten. Dit is de verzekeringsoplossing hiervoor.

Onze partners

In opdracht van

Uitgevoerd door

Cookies op HigherLevel.nl

We hebben cookies geplaatst op je toestel om deze website voor jou beter te kunnen maken. Je kunt de cookie instellingen aanpassen, anders gaan we er van uit dat het goed is om verder te gaan.