amDEwolff

Junior

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door amDEwolff

-

-

Er staat onder Artikel 27.1 Dat besluiten tot ontbinding kunnen worden genomen in aanwezigheid van tenminsten 2/3 van het geplaatste kapitaal en met een meerderheid van tenminste ¾ van de uitgebrachte stemmen. Artikel 27.2 Dat indien onvoldoende kapitaal aanwezig is een nieuwe vergadering kan worden bijeengeroepen waarin ongeacht het aanwezige kapitaal met tenminste ¾ van uitgebrache stemmen de besluiten onder 27.1 alsnog kunnen worden genomen. Ik kan dus beter eerst de route onder 27.1 volgen en contact opnemen met de andere aandeelhouder. En eventueel daarna de route volgen genoemd onder 27.2 En nog een vraag in verband met vereffening. Een aandeel van een slapende BV zonder bezittingen noch schulden (voorheen exploitatie horeca behorende bij poppodium) kan je daarvan zeggen dat de waarde 0 euro is?

-

Hallo daar, Ik heb een slaperige BV die al een jaar of 10 schuldenvrij is en ook leeg is. De tweede aandeelhouder is jaren geleden al teruggetreden waardoor ik alleen ben overgebleven. ik wil deze BV nu opheffen. Echter vermeldt het register nog steeds twee aandeelhouders. Een voor 52% (ik) en 48% voor de ander. De tweede aandeelhouder is uitgetreden zoals gezegd (zie aanhangsel). Kan ik op basis van het bestaande register als 52% aandeelhouder eigenhandig een aandeelhoudersbesluit maken en daarmee naar KvK gaan? Het lijkt me nogal vreemd dat je almachtig zou zijn vanwege een meerderheidsbelang van enkele procenten. Dit staat haaks op zo'n beetje alles waarom je samen een onderneming opzet en runt. Dit zal dus niet een route zijn om de BV te beëindigen. Welke andere wegen staan open voor mij in deze ongewone situatie om zonder notariële actualisering (€€) van het register deze rechtspersoon toch af te voeren bij KvK? Bedankt alvast voor het meedenken. mvg maurits 240318 -drimble-turbinetanker.pdf

-

Afschrijvingen op investeringen zijn oa. bedoeld om de belastbare winst niet al te abrupt te laten schommelen over de omliggende jaren. Ik weet niet meer waar ik dat gelezen heb maar het klinkt wel plausibel. Als eenmanszaak maak ik nu studiekosten die ten gunste komen van de bedrijfsactiviteiten. De studie is niet bedoeld voor veranderen van werkgebied en functie. Uit de driedeling die de Belastingdienst aanhoudt maak ik op dat mijn kosten opgevoerd kunnen worden als bedrijfslasten. Maar de kosten (collegegelden) zijn meer dan 450 euro dus lijkt mij afschrijving wel logisch. Nergens op internet lees ik iets over afschrijven op een studieinvestering, ook niet bij de Belastingdienst. De (niet altijd even consitente) informatie op internet lijkt gericht op situatie van studeren vanuit loondienst. In de aangifte zelf worden de studiekosten dan opgevoerd. Bedrijfsmatig is het misschien niet gebruikelijk om af te schrijven op studiekosten. Maar is het in principe wel toegestaan? Hoe zit dit precies? Bedankt voor het meedenken.

-

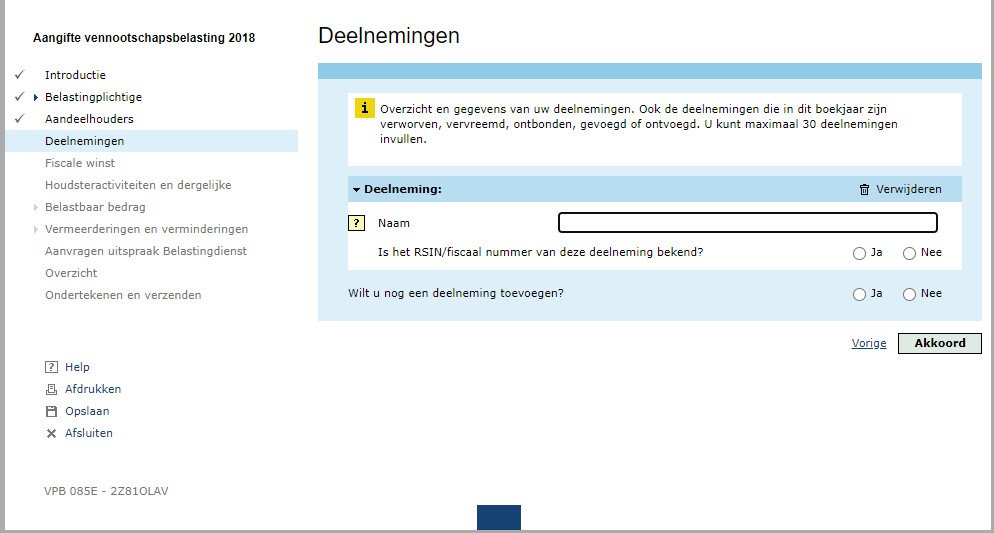

Ik heb niet zelden moeite met juist interpreteren van informatie. Soms komt dat door niet eenduidig taalgebruik van de andere zijde, soms zit er een synaps scheef in mijn hoofd. Op een voorgaande pagina werd ook al iets gevraagd over deelnemingen bemerk ik nu. Daar heb ik ingevuld 0. Toen ik dat veldje leeghaalde kon ik de aanvraag helemaal afmaken. Ik heb in alle velden trouwens 0 ingevuld, omdat er van de BV alleen nog een KvK-nummer bestaat. Bedankt voor de reactie.

-

Hallo, Ik ben DGA en enige personeelslid in een BV. Betreffende de BV is geen sprake van een holdingstructuur. Voorgaande aangiften voor de BV zijn gedaan door een boekhoudkantoor; de aangifte voor 2018 doe ik zelf en voor de eerste maal. Helaas heeft de BV nooit echt goed kunnen functioneren in het gebied waarvoor zij was opgericht eind 2009 (culturele muzikale evenementen). Plus dat de BV leeg is sinds 2012 en wel mag worden opgeheven. Het enige dat resteert is de fiscale schuld van 18K van de BV aan mij. Mijn probleem met de gestartte vpb-aangifte is dat ik de deelnemingen in de BV moet benoemen. Wat ik erover lees is dat dit een extern rechtspersoon is die deelneemt in een andere rechtspersoon. Maar in de BV is buiten mijn natuurlijke persoon geen rechtspersoonlijke deelneming. Toch eist het aangifteprogramma benoeming van tenminste één deelneming. En er is geen mogelijkheid om verder te gaan met de aangifte zonder deze vraag te beantwoorden. Omdat ik niks anders kan verzinnen dan mijn eigen inlegkapitaal probeer ik mijzelf in te vullen als deelneming. Maar het programma accepteert mijn fiscale nummer niet: "U hebt een ongeldig RSIN/fiscaal nummer ingevuld". Het nummer klopt echter met mijn persoon. Dus verwacht de Belastingdienst toch wel een rechtspersoon hier blijkbaar. Mijn kennis omtrent vpb is buitengewoon beperkt, maar ik hoop de laatste stappen naar opheffing zelf te kunnen volbrengen. Hoe moet ik in dit geval de vraag over deelneming zien?

-

Ik vraag mij af wat het toegevoegde nut is van mijn gebezigde activiteiten om een theoretische vraag te kunnen beantwoorden. Stel dat mijn vraag zou zijn: "Wat is de zin van het leven?" En het antwoord daarop verlangt eerst de tegenvraag: " Waar woont u?" Mij bekruipt dan het gevoel dat we niet helemaal op dezelfde frequentie zitten zeg maar. De theoretische vraag was en is nog steeds deze. De regeling van btw-verlegging lijkt in te houden dat wanneer er sprake is van een hoofdaannemer de toeleverende partijen allemaal onderaannemers zijn. Nu wordt een hoofdaannemer niet aangesteld voor het begeleiden van de bouw van een hondenhok of betegelen van de bijkeuken. Hoofdaannemers zijn betrokken bij grote projecten met veel specialistische onderaannemers. Gezien de sturende functie van de hoofdaannemer kan je stellen dat het gehele bouwwerk van heipaal tot dakgoot (en alles wat daartussen zit) tot stand gebracht wordt door de onderaannemers. Onderaannemers die stuk voor stuk hun btw verlegd zien worden op materialen en arbeid, volgens Cosara althans. Als je carriere maakt in de hallenbouw zit je dus continu met een hoofdaannemer, wordt altijd je btw verlegd, maar je moet wel inkopen en btw betalen. De onderaannemers gezamenlijk zouden dan het hele bouwwerk opleveren met inbreng van alle materialen en ieders arbeid. Maar zij mogen geen btw in rekening brengen daarover omdat zij onder een hoofdaannemer vallen. Zo kan het niet bedoeld zijn en zo is het dus ook niet in de praktijk. Maar hoe is het dan wel? Dat verpak ik in mijn theoretische vraag. En daar is best antwoord op te geven. Bijvoorbeeld, dat ik iets helemaal verkeerd interpreteer. Vraag 1 wordt afdoende beantwoord door Cosara. Maar vraag 2 en 3 niet. Een situatie waar ik een tijdje geleden mee van doen had als zzp-er. Een groot distributiecentrum wordt gebouwd van het formaat 2x voetbalveld. Het casco wordt neergezet, ramen erin, vloer gestort, stellingen erin, heteluchtverwarmingsunits afgehangen (mijn werk), bedrading getrokken (mijn werk), enz enz. Achter de nieuwe loods staan rijen zeecontainers ramvol met grijpvoorraad van de toeleverende specialistische bedrijven (onderaannemers). Elke dag staan er tientallen werkbussen voor de deur waar mensen uitkruipen die aan het werk gaan aan/in die loods. Zoals gezegd veel van deze bedrijven doen niet veel anders dan grote hallen (af)bouwen. Zij mogen geen btw in rekening brengen volgens de Belastingdienst, want er is altijd sprake van een hoofdaannemer. Hoe gaan deze ondernemers op structurele wijze de voorbelasting op verwerkte goederen voorfinancieren? Dit is echt veel geld, namelijk de hele hal. Of ligt het begrip hoofdaannemer misschien genuanceerder? De invulling van het begrip aannemer, hoofdaannemer en ondernemer daar wordt in de publieke discussies lustig mee gejongleerd, net als met de inhoud van ZZP trouwens. Een aannemer daar heeft iedereen wel een beeld bij. Is dit ook het beeld wat de Belastingdienst heeft? Uit de omschrijving van hoofdaannemer en onderaannemer lijkt mij dat half Nederland als onderaannemer wordt gezien. In ieder geval wil ik als ondernemer mijn btw in rekening kunnen brengen, omdat ik aan de andere kant zakelijke kosten maak waar ik op datzelfde moment btw over betaal. Ik denk dat ik iets belangrijks over het hoofd zie, want de geschetste situatie is te zot om waar te kunnen zijn. In vraag 3 betreft het de situatie waar ik specifiek laswerk verricht van tekening voor een opdrachtgever. Deze opdrachtgever plaatst deze fabrikaten in de hal van zijn opdrachtgever. Ik ben daar niet betrokken bij het plaatsen. Ik denk niet dat ik dus onderaannemer ben in die setting. Verder denk ik dat als de btw-verlegging van origine tot doel had om schuinmarcherende koppelbazeb tegen te gaan, het vreemd is dat deze regeling de vorm heeft gekregen die het nu heeft.

-

Een uurtje of wat bladeren in de topics over btw-verlegging maakt de materie niet veel duidelijker voor mij. Ik begrijp dat voor de Belastingdienst de btw-verlegging historisch tot doel had het risico van schimmige koppelbazen uit te bannen; eigenlijk het mislopen van staatsinkomsten uit de landelijk gegenereerde totaalomzet. De gegeven uitleg op dit forum en op het grotere internet verwijst steevast naar a) relaties van hoofdaannemer en onderaannemer en b) bepaalde bedrijfstakken. Los van elkaar begrijp ik het meeste nog wel maar a+b in combinatie geeft onduidelijkheden. Vraag1) Hoewel de bouw is een omvangrijk begrip is, maakt de Belastingdienst niet duidelijk wat zij precies verstaat onder 'bouw'. Wel worden de werkzaamheden in de bouw gedefinieerd waarvoor de verlegging geldt, namelijk 'nagelvastheid' van het onderhanden werk (mijn vrije omschrijving). Dit zou inhouden dat toegevoegde waarde aan het bouwwerk, die bij verwijdering niet leiden tot structurele beschadiging van het bouwwerk, niet vallen onder deze verleggingsregeling. Klopt deze definitie? Ik moet dit natuurlijk aan de Belastingdienst vragen maar die zijn dicht op zondag. Dus vraag ik het maar hier. Vraag2) Grotere projecten (zeker infrastructurele) kennen een hoofdaannemer. Deze heeft als belangrijke functie het project op koers en op tijdschema te houden. De gespecialiseerde onderaannemers doen feitelijk het werk. Het kan niet zo zijn dat geen van die onderaannemers btw in rekening kunnen brengen omdat de Belastingdienst hen ziet als zodanig. Mijn ervaring is dat de onderaannemer direct factureert aan de opdrachtgever en daarmee hoofdaannemer passeert. Financieel gezien zijn alle onderaannemers dan individueel even hoofdaannemer geworden. Gevolg daarvan is geen onnavolgbare keten van aannemers met hogerop die zwakke schakel, de koppelbaas. Dat is wat de Belastingdienst wilde voorkomen toch in de eerste plaats? Mede daarom vind ik dat de Belastingdienst zich bedient van een wat rammelde definitie van opdrachtgever, hoofdaannemer en onderaannemer, omdat er op haar site slechts enkele situaties worden geschetst waarin de gehanteerde definitie wel hout snijdt. Maar de realiteit van de markt is vele malen meer complex. Hoe zit dit nu precies met btw-verlegging in zo'n bouwproject? Vraag3) Een ondernemer die specifieke metaalproducten vervaardigt op de locatie van de opdrachtgever heeft waarschijnlijk niet de positie van onderaannemer. Deze ondernemer zou in het perspectief van de Belastingdienst derhalve een leverancier zijn, en deze ondernemer zal niet de btw verleggen. Hoe wordt de relatie belastingtechnisch wanneer de opdrachtgever ook weer een opdrachtgever heeft? Dit is heel vaak het geval natuurlijk. Degradeert de onderaannemende opdrachtgever dan tot hoofdaannemer en degene die de metaalproducten vervaardigt wordt die onderaannemer? Dit komt niet uit de verf op internet noch op de site de Belastingdienst zelf. En dat laatste vind ik wel raar. Bedankt maurits

-

Bedankt voor de verheldering. Het is mij duidelijk nu. Toch denk ik dat Paul de suggestieve werking van zijn bewoording niet helemaal goed heeft ingeschat. Ik loop hier wel vaker tegenaan wanneer een professional iets op z'n Jip en Jannekes probeert uit te leggen aan een leek. Het ligt ook in hoge mate aan mijzelf. In de eerste en de tweede zin staan tegenstrijdige beweringen op het eerste gezicht: 1) spaargeld wordt belast en 2) alleen de echte rente wordt belast. Het woord 'alleen' in de tweede bewering werkt als een ontkenning van de eerste bewering. Ik snap ook wel dat dit niet kan, maar hoe zit het dan wel? Ik weet het niet, want ik ben een leek. En dan ben ik de weg kwijt in Paul zijn verhaal. "Als IB-ondernemer (eenmanszaak, maatschap of vennootschap onder firma) betaal je over spaargeld dat in je bedrijf zit inkomstenbelasting in box 1. De echte rente wordt belast. Als je een spaartegoed hebt van 100.000 euro en je krijgt 0,8 procent aan rente, betaal je alleen over die 800 euro aan rente-inkomsten belasting."

-

Ik snap deze redenatie niet. Waarschijnlijk snap ik het niet omdat ik basale financieel-belastingtechnisch inzichten niet heb. En omdat ik ook andere artikelen heb gelezen hierover. In mijn perspectief zie ik geen voordeel in zakelijk sparen ten opzichte van in prive te sparen, wanneer je in beide gevallen eerst inkomstenbelasting betaalt hebt over het basisbedrag. Het verschil dat zou kunnen overblijven is dat de rente uit sparen in prive wordt belast in box3 (maar het basisbedrag uit werk of inkomen was eerder al belast natuurlijk). Als dat zo zou zijn hoe zit het dan met de - inmiddels fictieve - rente die je krijgt op je zakelijke spaarrekening, wordt die niet belast ofzo? Dat kan ik me nauwelijks voorstellen. Dan het et artikel op Business Insider https://www.businessinsider.nl/paul-van-der-kwast-spaar-in-je-bedrijf-beleg-in-prive-591022/. Hier wordt toch de indruk gewekt dat niet de spaargelden zelf maar de rente erover wordt belast (2e alinea). De rente op de zakelijke spaarrekening is nu 0. Dat zou betekenen dat je eindeloos de inkomstenbelasting voor je uit kan schuiven. Ook in een ander artikel lees ik dat de rente over het werkkapitaal wordt belast, niet het werkkapitaal zelf (mits niet onredelijk hoog). https://www.businessinsider.nl/belastingtip-let-op-dat-saldo-bankrekening-bedrijf-niet-n-box-3-verdwijnt-619876/. Klopt het van die belasting over de rente? De beweringen van Norbert en van Paul van der Kwast lijken haaks op elkaar te staan. Ik ben niet de doorsnee-ZZP-er, maar soort van Swiebertje in Ondernemersland. Ik ben alleengaand en heb geen hypotheek, maar tijdelijke gebruiksovereenkomst (=nul euro). Ik heb geen vrouw en geen kinderen, geen schulden. En ik doe deeltijd-HBO momenteel. Ik heb in mijn leven alleen arbeid verricht, wanneer dat financieel noodzakelijk werd. Dat resulteerde altijd in interessante belastingaangiften. Kortom, een normaal mens gelooft het niet dat een financieel regime als dit bestaat. De hamvraag binnen dit regime zijn de overblijvende liquide middelen aan het eind van dit jaar van zo'n 20K. Gezien mijn inkomstengeschiedenis is dit opmerkelijk hoog. Maar vanuit een normale situatie niet. Online is genoeg info te vinden voor doorsnee belastinggevallen. Maar niet voor mijn situatie. Daarom vraag ik het maar hier.

-

Nou nou, leverancier krijgt de schuld dat hij geld moet verdienen. Niet erg savvy ondernemers hier. Ooit gehoord van de klant die koning is? De markt maakt helemaal geen onderscheid tussen consumenten en b2b. Je wilt als ondernemer een goed product of goede dienst afleveren bij je klant. Tuurlijk hanteer je leveringsvoorwaarden. Maar hoe vaak trek je die nu uit de kast? En hoe vaak los je het op in de minne? Wat je wilt zijn zoveel mogelijk happy customers, maar niet tegen elke prijs. Tevreden klanten zijn wandelende visitekaartjes, ontevreden klanten zijn dat ook. Dus als de klant wat anders wil dan kijk je in hoeverre dit nog kan binnen het budget. En je weegt af of extra kosten de klant niet op het verkeerde been zetten. Dit geldt voor veel bedrijfsmatig handelen, maar waarschijnlijk in mindere mate voor de typische online dozenschuivers met een webshop. Ik bestel wel vaker wat bij dat bedrijf en niet voor 5 euro of zo. Deze order was totaal 700 euro. De leverancier is geen kleine onderneming, dus die foute klemmen kunnen zo terug naar de importeur met de volgende vracht. De importeur doet dat wel. Die leggen het terug in de stelling, en klaar. Ik snap jullie reacties dan ook niet. Hebben jullie een advocatenpraktijk ofzo? In de metaalbranche is uurtje-factuurtje-gedrag niet erg gebruikelijk iig. Ja, op hun website staat iets over ruilen en retourneren voor consumenten en voor bedrijven. Voor retourneren wordt 20% van het factuurbedrag in rekening gebracht. Maar mogelijk niet voor ruilen, want daarvan wordt niet gezegd dat er dan ook kosten zijn. En dat zou mij alleszins logisch lijken. Als je iets ruilt en de omzet blijft grotendeels in tact, dan lijkt me dat geen onoverkomelijk probleem.

-

Bedankt voor de reactie. Ik had korte tijd later zelf de ingeving om de zoekterm aan te passen. Toen bleek dat consumentenrecht niet geldt voor b2b. Ik had zes identieke lasklemmen besteld online, waarvan de maatvoering niet heel duidelijk was aangegeven door de leverancier. Na ontvangst op vrijdag zag ik mijn vergissing en heb ik een zestal klemmen van hetzelfde merk met een iets korter klembereik besteld. De eerste set heb ik retour gestuurd de volgende dag via postNL. Goed geregeld dacht ik. Maar de firma rekent toch doodleuk 20% retourkosten van de factuurwaarde (300 euro), ondanks mijn wijzen op de vervangende bestelling. Beetje krampachtig van de leverende partij, want de handel heeft niet echt pijn gedaan voor hen. Met het uitgangspunt van redelijkheid ga ik nog maar eens opnieuw in gesprek.

-

-

Weet ik wel. Maar ik kan mij nogal opwinden over die zogenaamde vrije markt in NL. Als een stel lemmingen gaan Hollanders elkaar verbaal te lijf, elke keer opnieuw, met calvinistisch gedreven nonsens over normen, waarden, fatsoen. En oja ... burgerparticipatie; ook zo'n hol galmend mantra geworden. Maar wanneer je vraagt hoeveel maak jij nou per jaar, dan kun je ineens een spelt horen vallen. Amerikanen hebben ook zo hun taboes. Maar de neurose om de vrije markt te willen kneden tot deze zich gedraagt volgens de Calvinistische Wetten van het Universum, dat is Nederlands ten voeten uit. Dat kneden lukt maar ten dele natuurlijk. Daarnaast willen we onszelf ook niet vergeten uiteraard. Lastig, want dat blijkt niet goed samen te gaan om een of andere reden. En wat je dan krijgt is dat zielige Nederlandse gefriemel met geld.

-

Waarom moeten we alles willen regelen? Kijk eens om je heen binnen Europa. Als je een eenheidsmarkt wil is het wel handig om 20e eeuwse-achter-de-dijken-moraal te laten voor wat het is, en juist trachten te ontwerpen voor die toekomst. Maar nee, geen vooruitstrevendheid te ontdekken in de besluitvorming. De meesten in Europa zakt de broek van de kont, wanneer ze zich verdiepen in deze Hollandse ZZP-nanomilimeter-nondiscussie. Maar we kunnen ook andere vertegenwoordigers kiezen toch? Niet van die vierkante millimeterneukers, maar doelmatige vooruitstrevende pragmatische polder-Europeanen. Waarom gebeurt dit niet? Of anders. Waarom wordt niet, of minder sparen, voor het pensioen door de Hollandse ZZP-er gezien als een marktverstorende werking. Ik zal je zeggen wat het is: het is de naijver die in elke Hollander zit. Het niet kunnen verkroppen dat de buurman niet exact dezelfde hobbels en omwegen moet nemen. Het is het infameuze krabbenmand-effect. Ik zal je zeggen dat ik me geen snars aantrek van wat er wordt besloten door deze lieden in Den Haag. Ik zie Nederland als een provincie. En als het niet meer gaat hier met de regeltjes of het duurt te lang voor Hollanders om zich te conformeren aan Europa, dan ga ik ergens anders wonen. Ik dank Onze Lieve Heer dat ik geen bakker ben.

-

Een app om na te denken is gewoon een marketingtruck van slimme mensen voor domme klanten. Het is idd verschrikkelijk wat je op de markt ziet verschijnen soms. Maar die piloten moeten dan maar omscholen denk ik. Is ook wel veel geld hoor, 2 ton, om efkes bij take-off en touchdown op een paar knoppies te drukken. Maar dat is wat er nog over is van het edele pilotenvak: procesoperator. Dusja, zeg het maar. In de jaren '80 was de diamantzetterij nog een florerende (zwarte) business in NL. Nu is die bedrijvigheid volledig naar het buitenland verdwenen. Wat doen al die Hollandse stenenzetters nu? Of ze zijn meeverhuisd naar India (niet erg waarschijnlijk), of ze hebben zich omgeschoold (waarschijnlijk), of ze zijn inmiddels overleden (niet onmogelijk), of ze zijn gaan demonstreren voor behoud van werk (totaal zinloos). In die laatste groep zitten zeker niet de echte ondernemers (ZMP/ZZP).

-

Christine, je maakt dezelfde denkfout als Mathijs Bouman van BNR. Mathijs is ook ZZP-er. Hij deelt zelfstandigen in op basis van jaaromzet. ZZP-ers met een (fact)uurloon van vermoedelijk 100+ euro zijn ZZP-er en alles daaronder - metselaar enzo, letterlijk Mathijs' eigen woorden, ik verzin het niet - zijn werknemer en moeten in loondienst. Ook was het voor de metselaar te complex om zelf zijn boekhouding te doen, terwijl verderop in BNR-interview bleek dat de 100+ euro ZZP-ers ook gewoon naar een belastingconsulent gaan omdat zij het niet helemaal snappen (wie wel?) Waarschijnlijk wil Mathijs ook niet meer terug in loondienst en gaat hij dus geen filosofie verkondigen volgens welke hij zelf mogelijk als loondienster zou kunnen worden aangemerkt. Logisch, niets menselijks is mij vreemd. Maar was Mathijs' bijdrage waardevol? Nou nee. Want wat moeten we dan met de bakker om de hoek, ook ZZP-er volgens de huidige terminologie? Jaa nee hoh wacht, natuurlijk is de bakker wel een zelfstandig ondernemer. Waarom is een bakker wel zelfstandig ondernemer dan? Volgens Mathijs Bouman niet hoogst waarschijnlijk. Maar ik heb hem wijselijk niet horen uitweiden over de bakker. Wanneer je de Middeleeuwen en de post-modernistische samenleving in 1 vloeiende lijn wil tekenen, zou je kunnen stellen dat voor al die economisch gerichte handelingen waar jij extra mensen voor nodig hebt jou maken tot een ZMP-er. En al die economisch gerichte handelingen die je in je eentje afkunt maken je tot ZZP-er.

-

-

Stel, een vereniging besluit een stichting op te richten om bepaalde activiteiten namens de vereniging in onder te brengen. Ik stel mij voor dat de statuten van die stichting iets zullen zeggen over de link tussen haarzelf en de vereniging. Als zelfstandig rechtspersoon is een eenzijdige geproclameerde statuutwijziging door het stichtingsbestuur voldoende om zich los te kunnen maken van de vereniging. Niet ondenkbaar. Welke (stutaire) regelingen garanderen, dat het stichtingsbestuur zich confirmeert aan de verbintenis, ook op langere termijn? mvg, maurits

-

-

Goeienavond, Onze verenigingstatuten zeggen over het bestuur oa. 'het bestuur bestaat uit tenminste drie natuurlijke personen, waaronder de voorzitter, de secretaris en de penningmeester, die tezamen het dagelijks bestuur vormen' en ook 'de bestuursleden worden door de algemene vergadering uit de leden in functie benoemd'. Mijn vraag is wat dit zegt over de totstandkoming van het dagelijks bestuur. Kiest het algemeen bestuur na in functie benoemd te zijn uit haar midden een dagelijks bestuur, of wordt het dagelijks bestuur als onderdeel van het algemeen bestuur in functie benoemd door de algemene vegadering? Volgens mij sluit het bovenstaande het een noch het ander uit. Kan dit vrijelijk bepaald worden door de algemene vergadering, of ligt hier Nederlands recht aan ten grondslag? --maurits

-

-

-

Nils, Dat de belastingdienst geld wil zien, linksom of rechtsom, is begrijpelijk. Maar je betaalt pas inkomstenbelasting, wanneer je het geld aanwend voor privedoeleinden (voor winst uit beleggingen gold/geldt dat niet altijd). Ik benader het echter vanuit maatschappelijk oogpunt. Als ingezetene verdien je geld met handelingen. Verdiensten die teruggeinvesteerd worden in het bedrijf blijven onbelast. Verdiensten die geleend worden door bedrijf x aan (opstartend) bedrijf y blijven in 1ste instantie ook onbelast bij bedrijf x, neem ik aan. Zou je dan de vertegenwoordigende waarde van geleverde arbeid door x als lening aan y mogen opvoeren? Of langs een andere weg. BV_nieuwe _stijl laat nog op zich wachten tot tenminste na deze zomer. Kan je daar in ongeveer mei al een een voorschot op nemen met BV io? Meer informatie om te verduidelijken wil ik wel geven, maar dan wordt het een langer verhaal. Best wel een mooi verhaal, trouwens. --maurits

-