-

![Ties [r.i.p.]](https://www.higherlevel.nl/uploads/monthly_2018_11/110.thumb.jpg.30119c175128935d180a8af006c03deb.jpg)

Venture capital in de vorm van webtechnologie.

Ties [r.i.p.] reageerde op sneeuwkoningin's vraag in Ondernemen in ICT

Hoi Sneeuwkoningin en overige mede-HLers, Alvorens een inhoudelijke reactie te geven op je vraag, wil ik je zeggen dat "venture capital" in dit verband niet de juiste uitdrukking is. In (het jargon van) de financiële wereld is venture capital het geld dat venture capitalists of participatiemaatschappijen investeren in jonge, startende bedrijven (seed, start-up en overige early stage). Wat je voorstelt is een vorm van advisering waarbij je je laat uitbetalen in aandelen. Je zou het ook een vorm van sponsoring kunnen noemen of je bent een business angel die i.p.v. van geld, tijd en moeite investeert. Er zijn veel varianten mogelijk waarbij het gemeenschappelijke probleem het zgn. pettenprobleem is: welke pet doe je wanneer op. Je mengt verschillende rollen (adviseur vs. aandeelhouder) en wat gebeurt er bij onenigheid/ruzie (gedwongen verkoop van aandelen? Wie en tegen welke prijs?). Dit is nog maar het begin van mogelijke problemen want wat doe bijvoorbeeld als er extra geld nodig is om te overleven of als er een bod komt op het bedrijf etc. Als je er al aan begint is het belangrijk is dat je erg goede afspraken maakt in de vorm van een aandeelhoudersovereenkomst. Beide partijen: de adviseur én de entrepreneur moeten beseffen waaraan ze beginnen. Pas op! Met vriendelijke groet, Ties -

Bedrijfsmodelinnovatie: Innovation Capitalists

Nils de Witte reageerde op Jeroen Bakker's vraag in Innovatieve nieuwe ideeën

Daarbij vervullen veel Incubators, Business Angels en Seed Fondsen in Nederland deze functie al. Ze helpen de ondernemer met zijn organisatie, zijn businessplan en de verkoop van zijn producten of IP. Ik Amerika is dat anders. Daar zijn de meeste investeerders wat afstandelijker. Daar kan ik mij voorstellen dat ze de Innovation Capitalist als een separaat iets zien. Hier is de functie al min of meer geintegreerd in de support structuur. -

Bedrijfsmodelinnovatie: Innovation Capitalists

Nils de Witte reageerde op Jeroen Bakker's vraag in Innovatieve nieuwe ideeën

Deze personen/organisaties bestaan al. In de dotcom hype werden ze Accelerators genoemd. Ik heb er nog wel een lijstje van, maar die zijn allemaal de pijp uit. Tegenwoordig zijn er nog een paar organisaties actief (goede ideeenfabriek en je zou innoconcepts ook in die categorie kunnen plaatsen). Het zijn echter de individuen die het meest succesvol zijn. Zij worden Business Developers genoemd (Dirk Groenewegen en Roel Reitsema zijn er erg goed in). Manne als Dirk richten zich vooral op nieuwe ontwikkelingen binnen grote bedrijven, omdat die hun factuur kunnen betalen. Ik weet dat de universiteiten van Twente, Wageningen en Eindhoven mensen hebben aangetrokken om deze functie uit te voeren. Tot nu toe is dat geen daverend succes. Het gaat een beetje uit van de "Engineered Company" gedachte. Een concept uit de vorige eeuw, ontwikkeld door Mc Kinsey, dat uitgaat van het idee, dat je met een goed product, een goed management team en voldoende venture capital een succesvol bedrijf kunt starten. Dit concept is achterhaald. Het heeft nooit gewerkt. Het is wat we gezien hebben in Finland. Het gaat voorbij aan de toegevoegde waarde van een ondernemer. Een persoon die vol overgave en met gevaar voor eigen (economisch) leven een droom nasteeft. Dus volgens mij is die innovation capitalist oude wijn in nieuwe zakken. Zonder ondernemer geen business. -

Bedrijfsmodelinnovatie: Innovation Capitalists

Jeroen Bakker plaatste een vraag in Innovatieve nieuwe ideeën

Zojuist las ik een interessante weblogpost, over 'Innovation Capitalists', naar aanleiding van een artikel in Hardvard's Business Review. Zou zoiets werken als extensie op bijvoorbeeld de NOVU? "Innovation Capitalists [are] using their particular industry expertise to seek out and identify emerging technologies, develop and refine the ideas to validate market potential and mitigate risks, and then push them forward to different organizations that can advance them further or bring them to market." Best een interessant idee! -

Dragons' Den in Nederland (2007)

marcodees reageerde op Susanne van Berkum's topic in MediaBoard

Iedereen die zich voorbereidt op een pitch naar venture capitalists moet beslist de weblog "How to change the world" van Guy Kawasaki lezen. Voor meer info, zie http://blog.guykawasaki.com/pitching_presenting_and_speaking/index.html of via het stukje over Dragon's Den in mijn weblog http://www.bizzlog.blogspot.com/ -

Als een manier om dit onderwerp opnieuw aan te kicken, wat interessante links. Dit naar aanleiding van een podcast van de BBC "in business" over SVO in de UK. Bijzonder inspirerend was een grote Venture Capitalist die een fonds opzette voor SVO en die het nu als een normale "andere" categorie financiering ziet, waar beleggers uit kunnen kiezen. http://www.socialenterprise.org.uk/ - Engelse portal met erg veel informatie, cases en dergelijke - erg inspirerend. http://www.socialfunds.com/ personal finance en svo http://www.fairfinance.org.uk/ een ander voorbeeld van financiering op een andere manier dan de reguliere aanbieders nu doen. Nederlandse starters op dit gebied : lees & volg Sprout's Goodblog - http://www.goodblog.nl/ Wel een vraag van mij : met alle cooperaties, stichtingen, verenigingen en het sociale gezicht van Nederland, waar blijven de vele voorbeelden van SVO-bedrijven in Nederland (en dan liefst leuke kleine bedrijven, niet de "bekeerde" grote bedrijven) ? (waar blijft, kortom, de leuke PR die zo eenvoudig mogelijk moet zijn over dit soort leuke bedrijven ?!) Mocht je een overzichtssite willen vinden : check dan : http://www.mvonederland.nl/mvo

Als een manier om dit onderwerp opnieuw aan te kicken, wat interessante links. Dit naar aanleiding van een podcast van de BBC "in business" over SVO in de UK. Bijzonder inspirerend was een grote Venture Capitalist die een fonds opzette voor SVO en die het nu als een normale "andere" categorie financiering ziet, waar beleggers uit kunnen kiezen. http://www.socialenterprise.org.uk/ - Engelse portal met erg veel informatie, cases en dergelijke - erg inspirerend. http://www.socialfunds.com/ personal finance en svo http://www.fairfinance.org.uk/ een ander voorbeeld van financiering op een andere manier dan de reguliere aanbieders nu doen. Nederlandse starters op dit gebied : lees & volg Sprout's Goodblog - http://www.goodblog.nl/ Wel een vraag van mij : met alle cooperaties, stichtingen, verenigingen en het sociale gezicht van Nederland, waar blijven de vele voorbeelden van SVO-bedrijven in Nederland (en dan liefst leuke kleine bedrijven, niet de "bekeerde" grote bedrijven) ? (waar blijft, kortom, de leuke PR die zo eenvoudig mogelijk moet zijn over dit soort leuke bedrijven ?!) Mocht je een overzichtssite willen vinden : check dan : http://www.mvonederland.nl/mvo -

Artikel: Is Venture Debt the Answer?

Ties [r.i.p.] reageerde op Ties [r.i.p.]'s vraag in Financiering

Hoi ExTax, Goede analyse! Bedankt daarvoor. Ja, je hebt helemaal gelijk maar je analyse geldt vooral voor de Nederlandse en Europese venture capitalists. Zoals Christine Karman je uitgebreid kan uitleggen is de situatie in de VS veel competitiever. Venture capitalists hebben veel meer concurrentie en, zoals vaak in competitieve markten, daaruit ontstaan nieuwe producten. "Venture Debt" is daarvan een voorbeeld. Ook heb je gelijk met je opmerking dat Venture Debt alleen dan waarde heeft als de rente en overige voorwaarden redelijk zijn en het pakket niet (of nauwelijks) gekoppeld is aan het aandelenbelang van de VC. Met vriendelijke groet, Ties -

Artikel: Is Venture Debt the Answer?

Ties [r.i.p.] plaatste een vraag in Financiering

Hoi mede-HLers, Gezien het beperkte aantal early-stage venture capitalists in Nederland, denk niet dat het verschijnsel "Venture Debt" binnenkort bij ons geïntroduceerd wordt. Vond het artikel toch interessant genoeg om het hier te posten. Je kunt hier verder lezen. Met vriendelijke groet, Ties -

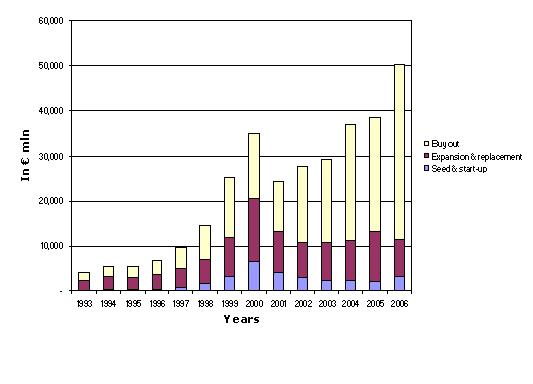

Europese VC/PE statistieken 1993-2006

Ties [r.i.p.] reageerde op Ties [r.i.p.]'s vraag in Financiering

Vooral de laatste twee jaar trekt de venture capital en private equity industrie beduidend meer geld aan dan de venture capitalists investeren (2005: € 60 vs. € 39 miljard, 2006: € 90 vs. € 60 miljard).

-

Europese VC/PE statistieken 1993-2006

Ties [r.i.p.] reageerde op Ties [r.i.p.]'s vraag in Financiering

In 2005 investeerden venture capitalists vooral meer in expansie en vervanging (van € 8,8 naar € 11 miljard), in 2006 meer in seed/start-up (van € 2,1 naar € 3,3 miljard) en buy-outs (van € 25,3 naar 39 miljard).

-

Hoe financier ik overname?

Ties [r.i.p.] reageerde op niva's vraag in Financiering

Hoi Ren, Bedankt voor je vraag. Als ik je goed begrijp wordt je de mogelijkheid geboden het bedrijf waarvoor je werkt over te nemen. In jargon heet dit een management-buy-out of MBO. In mijn actieve periode in de venture capital wereld heb ik een aantal MBO's gerealiseerd. Als jij (het management) zelf geen geld hebt om een MBO te financieren (dit is bijna altijd het geval) zijn er twee mogelijkheden: een bank of een venture capitalist. Tegenwoordig zijn banken redelijk agressief met het financieren van MBO's maar ook in Nederland doen venture capitalists (of participatiemaatschappijen) bij voorkeur MBO's (private equity). Als een bank bereid is 100% van de overnamesom te financieren kun je als management 100% van de aandelen houden, zo niet dan moet je met VC's aan de slag en moet je met minder genoegen nemen. Op ons prachtige forum is al veel gediscussieerd over overname's en management-buy-outs. Zoek maar eens op "overname" of "buy-out". Onderaan deze hyperlink een van mijn antwoorden op een soortgelijke vraag. Succes! NB. Overigens zou ik de MBO nooit laten financieren door je leveranciers. Als er onenigheid is met je leverancier en je wilt naar een ander blijf je zitten met je leverancier als financier. Dit is het zogenaamde pettenprobleem. Met vriendelijke groet, Ties -

Belasting op Venture Capital

Ties [r.i.p.] reageerde op Christine's vraag in Financiering

Hoi Christine, Leuke vraag maar niet echt gericht op ondernemen. Nederland is een belastingparadijs voor investeerders waaronder venture capitalists door de deelnemingsvrijstelling: dividenden en koerswinsten zijn belastingvrij. Dit geldt ook voor Luxemburg. Daarom zijn veel fondsen officieel in deze twee landen gevestigd (maar er niet altijd actief). Ook zijn in Nederland winsten op aandelen voor privé-personen belastingvrij maar dat geldt voor meer landen. Dit is waar het artikel over gaat: carried interest is een vergoeding voor de fondsmanager bij succes. De Amerikanen discussiëren erover om de (soms extrem hoge) vergoedingen van fondsmanagers te belasten. Met vriendelijke groet, Ties -

Artikel: investeerders investeren € 10 in Nimbuzz

Ties [r.i.p.] plaatste een vraag in Financiering

Hoi mede-HLers, Zojuist gelezen in de nieuwsbrief van Tornado-Insider: het bestaat nog in Nederland, early stage investeren, helaas vooral door investeerders buiten Nederland. Na een eerste ronde door Luxemburgse venture capitalist Mangrove in begin 2006 mod edit: verwijzing niet langer actief heeft Nimbuzz CEO Evert Jaap Lugt in juni 2007 een 2e ronde financiering verworven. Toch goed nieuws, dacht ik! Met vriendelijke groet, Ties [edit mod] link werkend gemaakt[/edit] -

Trends in startkapitaal

Ties [r.i.p.] reageerde op Nils de Witte's vraag in Financiering

Hoi Nils, Leuke column! Hiermee bevestig je mijn stelling dat naarmate business angels meer ervaren worden, deze investeerders in de richting van venture capitalists opschuiven. Mijn ervaring is dat professionele early stage investeerders al langer opereren zoals je beschreef. Zo doen venture capitalists ook ongeveer 20 deals in 3 tot 4 jaar per investeringsmanager (of 5-7 deals pppj). Business angels in Nederland zijn klaarblijkelijk ik het gat gedoken dat venture capitalists (i.e. participatiemaatschappijen) hebben achtergelaten. Zo gaat dat naarmate de venture capital (en private equity) industrie meer volwassen wordt. Ook artikel bewijst je weer eens het ervaringsfeit dat “entrepreneurship is balancing on a rasors edge”: voordat je het weet val je ervan af (= failliet). Dit weten ervaren investeerders en ervaren entrepreneurs. Met vriendelijke groet, Ties NB. Je schrijft dat investeerders uit 80% van hun investeringen een rendement weten te persen. Ik neem aan dat daar het woord “positief” tussen moet. -

In de eerste fase van een bedrijf, de "Research and Development (R&D)" fase, de fase waarin je nog niet verkoopt en dus geen omzet hebt, kun je bijvoorbeeld bezig zijn met één van de volgende activiteiten: het uitwerken van een technologie; het ontwikkelen van een nieuw product; het zoeken naar nieuwe ideeën; het uitwerken van je idee; het bouwen van een prototype; het voltooien van je product; etc. In jargon heet de fase waarin je dan zit de seed-fase van de levenscyclus van een bedrijf. Het kapitaal of eigen vermogen dat je gedurende die fase aantrekt wordt seed-kapitaal genoemd. Alle mogelijke financieringsbronnen voor entrepreneurs (van overheid tot venture capitalist) financieren in principe in deze fase, mits je aan bepaalde voorwaarden voldoet. Maar voor elk van deze financiers verschillen deze voorwaarden. Veel (potentiële) entrepreneurs vergeten dat je in deze fase niet persé hoeft te ondernemen in de zin van productverkoop. Je kunt ook besluiten om je technologie te verkopen of aan anderen in licentie te geven. Zo gaf Bill Gates in de beginjaren van Microsoft het besturingssysteem MS-DOS in licentie aan IBM in plaats van het zelf op de markt te verkopen. Tijdens je zoektocht naar geld in deze seed-fase kan ook jij op zoek gaan naar jouw eigen IBM. Als je een geïnteresseerd bedrijf gevonden hebt, raad ik je aan om een ervaren octrooigemachtigde of "patent-attorney" te raadplegen. Deze gespecialiseerde jurist kan je bijstaan bij de onderhandelingen en met hem of haar kun je uiteindelijk komen tot een goede licentieovereenkomst. In jargon heet verkoop van je technologie of het afgeven van een licentie, de exit. Een interessante insteek, maar weet wel dat er weinig partijen zijn die bereid zijn te betalen voor iets dat (nog) geen geld genereert. Marktonderzoek en -ervaring Alvorens je in de seed-fase op zoek gaat naar geld zul je zeker moeten zijn dat er een markt is voor je product of dienst. Zolang je daar niet 100% zeker van bent, is de rest van je werk vrijwel zeker voor niets. Immers, geen verkoop betekent geen bedrijf. Dit onderzoek naar de markt doe je in eerste instantie vooral voor jezelf, het kan je namelijk veel moeite besparen. Het ultieme bewijs dat er een markt is voor je product of dienst, is de succesvolle verkoop ervan. In het Angelsaksische taalgebied heet dit bewijs "proof of concept." Pas als er mensen bereid zijn geld te betalen voor een product of dienst ben je er zeker van dat er een echte markt voor is. Tijdens de seed-fase ben je echter niet in alle gevallen aan het verkopen, zoals ik net al schreef. Toch kun je ook in deze niet-verkoopfase aannemelijk maken dat er een markt is. Bezoek prospects, concurrenten en leveranciers, maak bezoekverslagen en korte samenvattingen ervan, vraag om ondersteunende brieven en voorlopige orders, doorzoek het internet, stel vragen in discussiefora etc. Verzamel alles dat volgens jou bewijst dat er een markt is voor je product. Een belangrijk punt wanneer je je markt in kaart brengt: beweer nooit dat je geen concurrenten hebt. Want zonder concurrenten geen markt, zonder markt geen klanten, zonder klanten geen omzet en zonder omzet geen winst. Je hebt met je product een gat in de markt gevonden en in die niche heb je geen concurrenten. Probeer vervolgens door het veranderen van de definitie van je markt deze zodanig te vergroten dat je wèl concurrenten hebt (zie ook mijn artikelreeks over businessplanning hier op Higherlevel.nl of gebundeld op mijn website www.ties.lu). Ook een aanrader om je markt te leren kennen: ga werken in je markt. Neem een baan bij een concurrent, leverancier of klant. Alleen door daadwerkelijk actief te zijn in je markt kom je er echt erachter wat daar belangrijk is en leer je er mensen kennen. Dit netwerk is cruciaal voor het succes van je bedrijf. Als je geen ervaring en/of contacten hebt in de markt waarin je toch actief wilt worden zul je op zoek moeten gaan naar partners die dit wel hebben. Bijvoorbeeld een mede-entrepreneur (wellicht zelfs een business angel) of een bedrijf als zakenpartner (wellicht ook een sponsor). Mijn persoonlijke ervaring en algemeen onderzoek door anderen wijzen uit dat entrepreneurs met ervaring en contacten in hun markt beduidend vaker succesvol zijn dan degenen die dat niet hebben. Exact weten hoe je markt in elkaar zit en het hebben van een uitgebreid netwerk in je markt, zijn de belangrijkste succesfactoren voor je bedrijf. Het zal je misschien verbazen, maar deze zoektocht naar een "proof of concept" is volgens veel investeerders en ervaren entrepreneurs belangrijker dan de zoektocht naar geld. Dit komt mede omdat veel potentiële entrepreneurs onterecht op zoek zijn naar geld. Eigenlijk hebben ze meer behoefte aan zakenpartners en klanten. Op zoek naar geld In eerste instantie financier je als entrepreneur gedurende de seed-fase alle uitgaven zelf. Als je niet bereid bent om eigen geld in je bedrijf te steken dan wordt het zo goed als onmogelijk om geld van derden aan te trekken. Familie, vrienden, overheden, banken en investeerders redeneren namelijk als volgt: waarom zou ik mijn nek uitsteken als de entrepreneur dat zelf niet doet? Of beter gezegd: waarom zou ik investeren in een entrepreneur die het bedrijf moeten laten bloeien, als deze persoon zelf niet bereid is veel/alles te riskeren om zijn droom te realiseren? Als je ècht in je bedrijf gelooft dan moet je bereid zijn om veel, heel veel op te geven om je doel te bereiken: tijd, toewijding én geld. Het adagium van investeerders is "put your money where your mouth is." NB. Voor beschrijvingen van onderstaande financieringsbronnen nodig ik je uit mijn artikelenreeks hier op Higherlevel.nl te lezen. 1. Geld krijgen van FFF Wanneer je eigen geld op is kun je naar je ouders stappen en vragen of zij bereid zijn je financieel te ondersteunen. Indien zij geen middelen (meer) hebben zijn er misschien andere familieleden die dit wel hebben: een (verre) oom, tante, (achter)neef of nicht. Met het benaderen van vrienden voor de financiering van je bedrijf raad ik je wel aan erg selectief te zijn. Er is immers een kans dat je die vriend kwijtraakt wanneer je bedrijf onverhoopt niet zo succesvol wordt als jullie op het moment van financieren hopen. Wie je ook benadert van je familie of vrienden, ik raad je aan om open en eerlijk te zijn over je bedrijf en je kansen. Vertel uitgebreid over je visie en hoe je van plan bent die te realiseren, maar ook de risico's en de mogelijkheden. Eerlijkheid en openheid kunnen ruzies voorkomen mocht het toch misgaan. 2. Het aantrekken van subsidies Voor sommige, meestal hoogtechnologische producten, is subsidie van de publieke sector of overheden een financieringsbron. Je kunt reageren op verzoeken voor projecten door de verschillende overheden of soms ook zelf projectvoorstellen doen. Belangrijk is dat je partners vindt die samen met jou het project willen realiseren, bij voorkeur non-profit partners zoals universiteiten. Voordat je een voorstel schrijft is het zinvol zou om met een aantal personen binnen de overheid te praten. Zij kunnen je waardevolle achtergrondinformatie verstrekken. Wanneer je geen ervaring hebt bij het schrijven voor projectvoorstellen kun je één van je projectpartners hiervoor vragen of een hierin gespecialiseerd bedrijf. Het schrijven van projectvoorstel is specialistisch werk. Met een goed geschreven projectvoorstel voorhoog je je kansen op het verkrijgen van subsidie aanzienlijk. Deze consultants werken op uurbasis of in ruil voor een percentage van het subsidiebedrag. 3. Geld aantrekken van sponsors Sponsors zijn belangrijke bronnen van financiering, zeker in de seed-fase. Vaak is er bij sponsorschap sprake van een ruil waarbij geen geld aan te pas komt. In het geval dat sponsors geld geven is dat gratis geld, je hoeft het niet terug te betalen. Sponsors kunnen meer brengen dan alleen goederen, diensten of geld. Als het ook op langere termijn klikt met je sponsor kan de relatie zich ontwikkelen tot een zakenpartner of heel misschien zelfs een investeerder in je bedrijf. Sponsors zitten doorgaans in je regio, waardoor je onderzoek naar potentiële sponsors relatief eenvoudig is. De belangrijkste reden voor bedrijven om te sponsoren is commercieel: naamsbekendheid, (relatie)marketing, verkoop, etc. Niet alleen regionale bedrijven maar ook grotere bedrijven en zelfs multinationals kiezen er steeds vaker voor om met kleine bedrijven te partneren. Soms zijn leveranciers of klanten bereid om te sponsoren, maar denk ook aan administratiekantoren, programmeurs of ontwikkelaars van websites. Vele kleine sponsors kunnen toch redelijke bedragen bijeenbrengen. Denk bijvoorbeeld aan het organiseren van een workshop of seminar waarbij je horeca-inkomsten genereert of entree vraagt. Het op papier zetten van afspraken met je sponsor kan voor beide partijen nuttig zijn maar is afhankelijk van je relatie en de transactie. Bespreek wel deze mogelijkheid met je sponsor. Als je op zoek bent naar sponsors is veel mogelijk. Beter nog: vrijwel alles, mits je creatief bent. Kritische succesfactor is dat je je elke keer weer afvraagt hoe een potentiële partner geld kan verdienen met jouw activiteit. 4. Op zoek naar een bancaire lening Banken verstrekken geen leningen in de seed-fase, met uitzondering van een (klein) rekening-courantkrediet. Dat betekent feitelijk dat je rood mag staan, oftewel tot een bepaald maximum geld mag "lenen" van de bank. Doorgaans is het bedrag bij starters erg beperkt. Slechts indien je als zekerheid een eenvoudig te verkopen onderpand hebt (bijvoorbeeld een eigen huis) zijn banken bereid je te financieren door je geld te lenen. Banken eisen wel dat je een businessplan op tafel legt waarmee ze het eens zijn. Uit Amerikaans onderzoek bleek dat het merendeel van de startende ondernemingen gefinancierd werd via hypotheken op huizen. Het is mijn indruk dat dit ook in Nederland heel gebruikelijk is. Nadeel van een bankfinanciering is dat het je verplicht tot het doen regelmatige rentebetalingen en aflossingen in een periode dat je bedrijf schreeuwt om cash. In de seed-fase draai je elk dubbeltje tienmaal om voor het uit te geven en sta je te juichen bij elke euro die je binnenkrijgt. Banken werken bij voorkeur met entrepreneurs die ze al langere tijd kennen en/of via introductie van een bestaande en gewaardeerde relatie. Benader dus eerst de bank waar je al langer (privé) zaken mee doet. Ook als het antwoord in eerste instantie negatief is, kun je de accountmanager op de hoogte houden van de ontwikkelingen van jou en je bedrijf. Op deze wijze bouw je een vertrouwensband op waarvan je wellicht later de vruchten kunt plukken. 5. Business angels en seed-kapitaal Business angels of "informal investors" investeren bij voorkeur in bedrijven die nog geen omzet hebben. Voor business angels is de samenvatting of executive summary van je businessplan belangrijk. Een volledig uitgewerkt en onderbouwd businessplan is voor business angels in dit stadium minder essentieel. Belangrijkste reden hiervoor is dat omzet en winst zó ver in de toekomst liggen dat realisatie in hoge mate onzeker is. De business angel weet dat, dus focust zich bij zijn keuze met name op jouw persoon, je team als je dat hebt, je globale plan en je visie. Ga op zoek naar succesvolle entrepreneurs en/of managers in de markt waarin jij opereert. Als je zo iemand gevonden hebt, laat je dan introduceren door iemand die zowel jou als de business angel kent. Ook kun bijvoorbeeld je executive summary via die persoon aan de angel overhandigen. Je kunt je ook aanmelden bij een zgn. "business angels netwerk" (BAN) zoals de Nebib, Rabo Schretlen & Co of bijvoorbeeld ABN Amro Informal Investment Services. Deze laten je executive summary onder hun leden rouleren en organiseren regelmatig bijeenkomsten waar je kunt netwerken en presenteren voor business angels (oefen wel vooraf je presentatie, ook wel "pitch" genoemd). Zowel de entrepreneurs als de business angels worden gescreend voordat ze worden toegelaten tot deze bijeenkomsten. Business angels mogen dan meer geld hebben dan de gemiddelde mens, het zijn wel mensen. Mensen maken fouten en hebben gebreken. Bekend zijn "virgin angels" (hun eerste deal mislukt vrijwel altijd, dus pas op dat jij die eerste deal bent) en "business devils" (boeven en boefjes, wees op je hoede). Voordat je met elkaar in zee gaat, moet je erachter komen of de ander te vertrouwen is. Dit geldt natuurlijk voor beide partijen. Zowel investeerder als entrepreneur moet erachter zien komen of ze bij elkaar passen. Alles kan erg snel en informeel gaan met een "engel" maar het is zinvol om afspraken schriftelijk vast te leggen, eventueel met ondersteuning van een advocaat. Een (aandeelhouders)overeenkomst kan toekomstige problemen voorkomen. In de seed-fase schrijf je samen met je business angel het verdere businessplan en scherp je deze aan. Ook geeft een "angel" suggesties bij de opbouw van je bedrijf, introduceren ze je bij mogelijke teamleden, commerciële partners, technologische partners, medewerkers etc. In de seed-fase werken business angels intensief en nauw samen de entrepreneur en zijn team, om het bedrijf op de rails te zetten. 6. Corporate venturers en seed-kapitaal Veel grote investeerders laten de seed-fase links liggen. Alleen een actieve corporate venturer investeert in de seed-fase. Ook voor een corporate venturer is de executive summary belangrijker dan een uitgebreid businessplan. Belangrijkste reden daarvan is de focus van de corporate venturer op je product. Je businessplan schrijf je in een later stadium in nauwe samenwerking met hun marketingmensen en/of verkopers. Een aantal corporate venturers staat in de database van de Nederlandse Vereniging van Participatiemaatschappijen (NVP) en de European Private Equity and Venture Capital Association (EVCA). Bij de EVCA moet je zoeken naar 'GP - Corporate Venturer', waarbij GP staat voor 'General Partner'. dit is de tegenhanger van de LP of 'Limited Partner.' In de Verenigde Staten en Groot-Brittanië investeert een LP namelijk in fondsen van een GP. Dat betekent dat een LP niet zelf actief is op de markt, zodat je daar je pijlen niet op hoeft te richten. In Nederland noemen wij een GP een participatiemaatschappij of venture capitalist. Een andere optie in dit segment vormen multinationals en grote ondernemingen. De afdelingen die opereren als actieve corporate venturer zijn vaak intern gericht, maar dat is niet altijd zo. Via het internet kun je veel over een bedrijf te weten komen. Probeer de naam van de intern gerichte afdeling te vinden. Soms is het slechts één persoon die de voorselectie verricht. Natuurlijk kun je ook bellen om daar achter te komen. Bereid je erop voor dat je open kaart speelt met een corporate venturer voor wat betreft je idee, product en/of technologie etc. Bij alle investeerders is dit noodzakelijk, maar vooral bij corporate venturers. Zij hebben de technici in huis om je product te screenen. 7. Venture capitalists en seed-kapitaal Voor de meeste professionele investeerders zoals venture capitalists of participatiemaatschappijen is het te vroeg om in deze fase te investeren. De venture capitalists die wél in de seed-fase investeren doen dat in ideeën, uitvindingen en technologieën die een hele markt op zijn kop kunnen zetten, wereldwijd (zogenaamde "disruptive technologies" die een aardverschuiving teweeg kunnen brengen). Hierbij ligt de focus van de venture capitalist doorgaans op één, hoogtechnologische markt zoals Life Sciences, biotechnologie, de gezondheidszorg of de farmaceutische industrie. Ook nanotechnologie is een interessante. In deze sectoren kunnen ontwikkelingstrajecten en daarmee dus de seed-fase erg lang duren, soms tot enkele decennia. Daar tegenover staat dat in geval van succes, de opbrengsten ook enorm zijn. Eén van de meest aansprekende voorbeelden is de miljardenmarkt voor een medicijn tegen aids. Ook alle professionele investeerders staan in de databases van de NVP en de EVCA. Door te zoeken op geografie, sector en/of fase kun je een relevante investeerder selecteren. Doe vervolgens een onderzoek naar de achtergrond, historie en ervaring van de venture capitalist. Lees de informatie op hun website, bekijk hun investeringen, zoek verder op het internet naar teamleden of investeringen, etc. Investeerders waarderen het als entrepreneurs veel van hen weten. Ook het benaderen van entrepreneurs in bedrijven waarin ze geïnvesteerd hebben, stellen venture capitalists op prijs. Doel is om de naam van die investeringsmanager te weten te komen die ervaring heeft met het investeren in jouw markt en op zoek is naar producten waar hij of zij nog niet over gehoord heeft. Een dergelijke investeerder is in staat je technologie te doorgronden en je kansen in de markt in te schatten. Let er wel op dat je keihard afgestrafd wordt als deze persoon meer over je markt weet dan jij. Dit type investeringsmanager in seed-kapitaal is vrijwel altijd een ervaren entrepreneur met een groot netwerk. Enerzijds kunnen deze je effectiever coachen na investering, anderzijds vereenvoudigt dit het onderzoek naar je achtergrond voorafgaande aan de investering. Besef dat ook jij erachter moet zien te komen of deze persoon te vertrouwen is en hoe hij samenwerkt. Ook in dit geval moeten investeringsmanager en entrepreneur erachter zien komen of ze bij elkaar passen. Conclusie In de R&D-fase van je bedrijf, tijdens de seed-fase is de zoektocht naar "proof of concept" belangrijker dan geld aantrekken. Onderzoeken of er een markt is voor je product en het vinden van commerciële partners zijn belangrijker dan het zoeken van financiële partners. Alleen door daadwerkelijk actief te zijn in je markt kom je er echt erachter wat daar belangrijk is en leer je er mensen kennen. Uit dit netwerk komen je zakenpartners, sponsors of investeerders zoals business angels of corporate venturers. In de praktijk zal het exacte onderscheid niet altijd direct duidelijk zijn. Dat is ook niet zo belangrijk en eigenlijk (hun) geld ook niet. Eerst moet je bewijzen dat er een markt is voor je product én een entrepreneur in huis halen als je dat zelf niet bent. Als je daarna nog steeds behoefte aan geld hebt, kun je op zoek gaan banken, business angels, corporate venturers of venture capitalists. Tot die tijd ben je aangewezen op je eigen geld en dat van je familie of vrienden, de overheid of sponsors.

-

Nee, ik denk dat je het dan ook echt alleen over de groep bedrijven hebt waar enorme groeimogelijkheden zijn. Een beetje de bedrijven die ook interessant zijn voor venture capitalists. (Zie o.a. http://blog.pmarca.com/2007/06/the_truth_about.html) Je hebt tenslotte mensen nodig die een flinke financiële reserve hebben om gedurende een bepaalde tijd zonder direct inkomen te zitten. Dat is dus de groep die gewend is veel geld te verdienen. Zij zullen dus later ook een flinke opbrengst willen hebben. In Nederland zijn er sowieso relatief weinig van dit soort projecten.

-

Naar de kelder

Gast plaatste een vraag in Columns en octrooiblogs

Waarschuwingen dat Nederland als R&D-natie naar de kelder gaat, waren de afgelopen maanden niet van de lucht. Vertegenwoordigers van grote ondernemingen, Ad Huijser van Philips voorop, lieten weten dat het gebrek aan hoogopgeleide bèta's, achterblijvende investeringen in onderwijs en onderzoek, en hinderlijke drempels voor kenniswerkers uit het buitenland, ertoe zouden (kunnen) leiden dat zij Nederland de rug toekeren. Ondernemingen als Philips en DSM hebben bijvoorbeeld al een deel van de productie verhuisd naar China. Het is niet meer dan logisch dat de R&D (deels) zal volgen. VNO-NCW, de onderzoeksorganisaties (NWO, KNAW) en de universiteiten dringen aan op een deltaplan om innovatief Nederland te redden. En intussen rekenen Haagse ambtenaren de nieuwe regering voor dat er honderden miljoenen te bezuinigen zijn op het hoger onderwijs. Wat CDA en PvdA met die wetenschap zullen doen is onduidelijk, maar de groeiende druk op de rijksbegroting belooft weinig goeds. Dat het ook in startersland slecht gaat, is bekend. Maar bij het zien van de cijfers slaat de schrik toch om het hart. In het vierde kwartaal van 2002 werd via 7 transacties welgeteld 3.6 miljoen euro aan durfkapitaal geïnvesteerd in Nederlandse ondernemingen. Dat blijkt uit het kwartaaloverzicht van adviseurs Ernst & Young. Het totaal geïnvesteerd durfkapitaal in 2002 bedroeg in Nederland 113.4 miljoen euro (41 transacties). In 2001 was dat 427.3 miljoen euro (104 transacties). Bijna viermaal zoveel! Vergelijkbare dalingen deden zich voor in Zweden en Duitsland. Maar daar leek in het vierde kwartaal het ergste leed geleden. In Frankrijk en Groot-Brittannië (verreweg de grootste markt voor durfkapitaal in de EU) was de klap minder hard; de investeringen daalden in 2002 'slechts' met 50 procent. Software en de biofarmaceutische sector halen in Europa nog steeds meer dan de helft van het durfkapitaal binnen. Maar terwijl de laatste bleef groeien moest software enorm inleveren. Ernst & Young ziet in Europa nog een andere, zorgwekkende trend: in 2000 ging 70 procent van het durfkapitaal naar start ups en eerste ronde financieringen van jonge ondernemingen; in 2001 was dat 46 procent, en in 2002 nog maar 35 procent. Voor zover het kapitaal vloeit, vloeit het naar min of meer gevestigde ondernemingen. Niemand kan verlangen dat een overheid dit tij keert. Het beursklimaat is funest voor de omvang van het beschikbare durfkapitaal en voor de bereidheid te investeren. Hetzelfde beursklimaat beïnvloedt ook de mogelijkheden van grote ondernemingen om via corporate venturing starters te stimuleren. Een overheid is simpelweg niet bij machte een eind te maken aan slecht weer, dat zich bovendien in heel West-Europa voordoet. Wat een overheid wel kan doen is zeer duidelijk maken dat het zijn eigen inspanningen ten bate van starters op peil houdt of liefst verhoogt. En voorwaarden scheppen om investeringen van informals en venture capitalists in Nederlandse bedrijvigheid aantrekkelijk te maken, en corporate venturing te stimuleren. Met name op dat laatste terrein is er in Nederland nog veel te winnen. Geïnteresseerd? Lees dan ook dit topic. -

Het belang van de markt

Ties [r.i.p.] plaatste een vraag in Financiering

Het valt me op dat bijna iedereen het over geld van investeerders heeft om een activiteit te starten of uit te bouwen terwijl minder dan 5% van alle ondernemingen in aanmerking komt voor geld van investeerders. Ik heb bijna 10 jaar in de venture capital wereld gewerkt en heb in verschillende bedrijven geïnvesteerd, zowel jonge als volwassen bedrijven. Mijn ervaring is dat investeerders (venture capitalists maar ook, hoewel meestal in mindere mate business angels) slechts investeren in één bepaald type jonge bedrijven: de snelle groeiers. In eerste instantie, dat wil zeggen om te bepalen of de ondernemer of het management team wordt uitgenodigd voor een gesprek, concentreert een investeerder zich vooral op de markt. De markt van een potentiële kandidaat moet voldoen aan de volgende kenmerken: - Jong - Sterk groeiend - Weinig aanbieders - Geen “grote jongens” - Wereldwijd - Groot - Hoge toegangsdrempel NB. Tegelijkertijd is het belangrijk je te realiseren dat je moet beginnen bij het begin dwz. eerst de locale markt veroveren voordat je aan de wereldmarkt kan beginnen. In je business plan moet je dan ook de locale markt beschrijven en niet de wereldmarkt. Pas als de markt van een jonge onderneming deze kenmerken heeft zijn investeerders bereid om verder te kijken waarbij de combinatie van - een ervaren ondernemer (die weet waar Abraham de mosterd haalt) en - een onderscheidend product (met een tastbaar competitief voordeel) de belangrijkste criteria zijn. Dit moest me even van het hart. Ties -

"Multinationals remmen innovatie" Internet begon als vrijplaats voor ideeën, zegt de Amerikaanse hoogleraar Lawrence Lessig. Maar multinationals willen nu verdere innovatie remmen omdat ze geen concurrentie willen. Startende bedrijven hebben steeds meer moeite om financiering te vinden omdat investeerders niet het risico willen lopen dat de producten en diensten van de start-ups verboden worden. Langdurig onderzoek naar softwarepatenten en andere rechten van intellectueel eigendom is noodzakelijk. Dat kost honderdduizenden dollars. Zoveel geld hebben startende bedrijven niet. Venture capitalists hebben het geld voor zulke onderzoeken wel, maar vermijden risico's van claims liever. Lees verder>>>

"Multinationals remmen innovatie" Internet begon als vrijplaats voor ideeën, zegt de Amerikaanse hoogleraar Lawrence Lessig. Maar multinationals willen nu verdere innovatie remmen omdat ze geen concurrentie willen. Startende bedrijven hebben steeds meer moeite om financiering te vinden omdat investeerders niet het risico willen lopen dat de producten en diensten van de start-ups verboden worden. Langdurig onderzoek naar softwarepatenten en andere rechten van intellectueel eigendom is noodzakelijk. Dat kost honderdduizenden dollars. Zoveel geld hebben startende bedrijven niet. Venture capitalists hebben het geld voor zulke onderzoeken wel, maar vermijden risico's van claims liever. Lees verder>>> -

Op straat gezet worden door financiers kan!

Mikky Vrolijk plaatste een vraag in Financiering

Financiers zetten oprichters van bedrijven vaak aan de kant. [bron: Management Team] Veel oprichters van bedrijven worden na een aantal jaren op straat gezet. Meestal gebeurt dat als er vreemd kapitaal is binnengehaald en de oprichters daardoor een belangrijk deel van hun zeggenschap zijn kwijtgeraakt. Aandeelhouders deinzen er dan niet voor terug hun macht te gebruiken en de oprichter zonodig buiten de deur te zetten. De gevallen waarbij de eigenaar het moest ontgelden blijken opvallend veel op elkaar te lijken. Bijna altijd was de oprichter in de ogen van de aandeelhouders niet in staat de vereiste veranderingen door te voeren. Vaak gaat het om jonge bedrijven, waar durfkapitalisten hoge eisen stellen. Anders dan banken die tevreden zijn met rente en aflossing, eisen venture capitalists een deel en soms zelfs het hele bedrijf op. De oprichters hebben vaak nauwelijks in de gaten dat zij niet meer aan het roer staan. Zij zien de financiering als een instrument om hun plannen uit te voeren, maar in werkelijkheid zijn zij het instrument geworden van nieuwe machthebbers. Voor de oprichters is het een grote schok als zij ontslagen worden. Sommigen gaan het gevecht aan met hun financiers, maar meestal wordt teleurgesteld de handdoek in de ring gegooid. -

Zakelijk Netwerken

marketingcursus.nl reageerde op nah's vraag in Commercie en marketing

Hi, Onderstaand een stuk over netwerken van email marketeer Terrance Rey, dit is een onderdeel van een volledig rapport voor startende ondernemers. Voor meer informatie kun je contact met mij opnemen. ====== Netwerken, netwerken en nog eens netwerken Netwerk met andere ondernemers, venture capitalists, investeerders, banken, adviseurs, consultants, experts, journalisten, redacteuren en alle anderen die u en uw bedrijf zouden kunnen helpen. Zorg dat u deze mensen kent en dat ze u kennen. Het helpt als u uzelf al als expert hebt geprofileerd. Een bekende Engelse gezegde: "It’s not what you know, it’s who you know." In de opstartfase van uw bedrijf is het niet alleen belangrijk dat u veel mensen kent, maar ook de juiste mensen. Als u een bepaald probleem hebt, dan zit er zeker iemand in uw netwerk die een oplossing weet. Veel mensen zijn bereid een startende ondernemer een helpende hand te bieden. Durf wel om die hulp te vragen als u een probleem hebt. Durf ook dat grote bedrijf te vragen u dat opdracht te gunnen. Menig directeur van een groot bedrijf is bereid een starter een opdracht te gunnen puur om die te helpen een ´jumpstart´ te krijgen. In het begin moet u het hebben van gunsten. Een bewezen gunst vandaag moet u morgen niet vergeten te belonen. George Parry’s Principles of Abundance leert ons dit. Nog beter is het om te netwerken met mensen die het soort succes al hebben bereikt die u nastreeft. "Success breeds success!" en "Success rubs off!" zijn uitdrukkingen die op waarheid berusten. Als u lang genoeg met succesvolle mensen omgaat, ga u vanzelf net zo denken en handelen. "Success is in the mind: dare to dream the impossible!" Netwerk met succesvolle mensen en op een gegeven gaat u op hen lijken en er naar handelen en dát genereert succes. ======Einde artikel. Nils Luyt -

voorbeeld ondernemersplan

p.a.u.l reageerde op Tails's vraag in Ondernemingsplan en businessplanning

In deze rubriek staat al redelijk veel goede informatie over business plannen. Ik zal proberen om sumier hier nog een aantal kerngedachten aan toe te voegen. Allereerst hoor ik vaak de vraag 'waarom heb ik een business plan nodig'. De belangrijkste reden is voor het structureren en faciliteren van je eigen gedachten en het contoleren of je idee haalbaar is. Het is een goed middel om gaten in je model of markt potentie te vinden. Ook is een business plan essentieel om in te schatten wat je aan resources nodig hebt (dwz zowel mensen als geld) en is het ook een goed middel als je co-founders hebt om op 1 lijn te komen. Voorbeelden van een inhoudsopgave kan zijn: - Management Samenvatting - Product / Services - Business model - Markt en concurrentie - Marketing plan - Management - Financieel plan - SWOT analyse De nadruk van je rapport hangt af van je doelstelling. Als je VC wilt vergaren is alles belangrijk. Start je met eigen kapitaal dan is bv het stuk over management en een gedetailleerde SWOT analyse minder belangrijk. In mijn ogen is een grondige markt en concurrentie-analyse alsmede een goede business case (financieel plan) essentieel om de haalbaarheid van je ideeen te testen. Voor het eerste stuk (markt / concurentie analyse) is het belangrijk om te kijken wie je concurrenten zijn en wat hun marktaandeel en imago is, of je leveranciers nodig hebt en of die bestaan en hoe krachtig je daarmee kunt onderhandelen, wat is het risico dat er andere nieuwe concurrenten op de markt komen, wat zijn de vervangende producten en services (bv. een computer als vervangend product voor een TV om mensen 'savonds bezig te houden) en last but not least wie je klanten zijn en wat ze willen. Dit is het speelveld waarin iedere ondernemer beweegt en een positie inneemt. Daarnaast is voor sommigen de invloed van de overheid nog van toepassing. Het financiele stuk wordt door veel ondernemers onderschat en vaak verwaarloosd. Hoeveel oondernemers zijn er niet failliet gegaan aan een slechte inschatting van hun geldstromen? Je kunt als ondernemer gemakkelijk winst maken maar als je je rekeningen niet meer kunt betalen ga je toch failliet. Tijdens de business-plan fase is het financiele gedeelte een goede manier om de levensvatbaarheid van de onderneming vast te stellen en het vat als het ware ook het hele business-plan samen. Een inschatting van de kosten alsmede een schatting van de opbrengsten dient goed te worden weergegeven over de jaren heen. Ook de terugverdientijd (gedisconteerd) op de eerste grote investeringen is van belang om de geloofwaardigheid te testen. Zeker als je als doel hebt om VC te vergaren is dit essentieel. Venture Capitalists kijken over het algemeen naar een IRR van ongeveer 15% (op basis van winst voor belastingen). Dit was 25% tijdens de internethype, kun je nagaan. En zeker bestaande en goed lopende starters die VC willen vergaren hebben een duidelijk beeld nodig van hun financiele zaken, anders gaan ze of tijdens het Due Dilligence process onderuit (dit is een gedetailleerd onderzoek van de investeerder waarbij ze alles proberen te controleren en te doorgronden) of ze leveren teveel aandelen in tijdens het onderhandelen van de deal omdat ze geen goede waardering van hun bedrijf op tafel kunnen toveren! -

Non Disclosure Agreements

p.a.u.l reageerde op Jeroen Bakker's vraag in Ondernemingsplan en businessplanning

Nieuwe ideeen zijn bijna nooit uniek. Meestal heeft iemand anders het idee al gehad of soms zijn meerdere mensen er tegelijk mee bezig. Of een idee een succes wordt blijft voor meer dan 50% afhangen van de persoon achter de ondernemer in combinatie met de markt en concurrentiepositie. Het bang zijn dat anderen je ideeen stelen als je ze deelt is een bekend probleem bij veel ondernemers. In de praktijk valt het echter mee en kan elke feedback die je krijgt gebruikt worden om je plannen te verbeteren. Er zijn bepaalde Venture Capitalists die NDA's weigeren te tekenen onder het motto dat dit teveel tijd kost of dat het geen zin heeft om ze te tekenen omdat er bijna nooit een uniek idee wordt gesubmit. Het beste advies dat ik kan geven is om geen zaken te doen met Venture Capitalists die geen NDA willen ondertekenen. Niet dat ze niet direct te vertrouwen zijn, maar meer uit het respect dat men dient te tonen richting de ondernemer en een stukje professionaliteit dan een Venture Capitalist dient uit te dragen. Het moet immers een partner worden in de groei van je bedrijf! Wat een bekend gebruik is, is om een management summary van 1 a4 op te sturen naar de Venture Capitalist waarin globaal heb business plan wordt samengevat. Op basis van een goede management summary kan een Venture Capitalist inschatten of men meer tijd wil investeren in het doornemen van het business plan zelf. Pas nadat deze interesse is geuit en voordat je het business plan inzichtelijk maakt zorg je dat de NDA door de Venture Capitalist wordt geaccepteerd. -

VC-markt is rampzalig en opgedroogd

p.a.u.l reageerde op Mikky Vrolijk's vraag in Financiering

De huidige economie helpt ondernemers zeker niet om Venture Capital te vergaren. Daarnaast is het natuurlijk de afgelopen jaren een hype geweest die voorlopig niet in de zelfde hoedanigheid terug komt. Gedurende afgelopen jaren zijn er veel Venture Capitalist uit de grond gerezen die vaak grote verliezen hebben moeten incasseren door de bursting bullble en kampen met financiele problemen. De huidige Venture Capitalists investeren nog wel degelijk al hebben ze veel geleerd van de internethype en zijn nu veel voorzichtiger. Venture Capitalists hebben geleerde dat de eerste reden voor mislukkingen de entrepreneur zelf is. Tweede reden is een gebrek aan sales en marketing expertise. Momenteel zijn Venture Capitalists op zoek naar start-up's met tevreden pilot klanten, vaak een mix van ervaren rotten en jonge entrepreneurs (het liefst een ervaren sales manager in dienst van een start-up) en een bewezen track record van de entrepreneur. Een vroege klantgerichtheid en sales focus is voor Venture Capitalists en must. Ook een breed netwerk van partners en gerelateerde contacten is een belangrijk pre voor een entrepreneur in het huidige investeringsklimaat. Overigens zijn product en techniek gedreven start-up's in het voordeel, aangezien Venture Capitalists in de huidige omstandigheden zo goed als niet meer investeren in service (mensen) gedreven start-up's. Kortom, een goede mix van product, business model, management en marktsituatie is nog wel degelijk een prooi voor Venture Capitalists. Alleen het recept voor deze mix is vakmanschap geworden voor de echte koks! -

Op straat gezet worden door financiers kan!

p.a.u.l reageerde op Mikky Vrolijk's vraag in Financiering

Voordat VC wordt binnengehaald is het voor de ondernemer al van belang om zich grondig in de VC-Companies te verdiepen. Het gaat hier niet alleen om geld, maar ook om management-support en ervaring die een bedrijf met zich mee brengt. Een eerste ronde Venture Capital houdt voor de meeste Venture Capitalists een minderheidsaandeel in van minimaal 25.1% (tot zo'n 35%). Het spreekt voor zich dat het in het belang van de ondernemer is om dit percentage zo laag mogelijk te houden. Zeker in het geval men een tweede financieringsronde nodig heeft is het cruciaal om het meerendeel van de aandelen in eigen bezit te behouden. Onthoud dat de enige reden voor een Venture Capitalist om te investeren het maken van winst is. In het algemeen heeft een Venture Capitalist bij het aangaan van een financiering een horizon van 3 tot 5 jaar voor ogen. Dit is een streeftijd om uit te stappen, het liefst middels een IPO. Meestal wordt dit contractueel enigszins afgedekt. Zeker op het moment dat een meerderheidsbelang in het bezit is van de Venture Capitalist (wat je als ondernemer dus moet proberen te voorkomen) dan heb je weinig te vertellen. Gaat het goed met je bedrijf dan is de kans groot dat je een belang terug kunt kopen en weer meer dan 50% in je bezit krijgt. Gaat het slecht dan is het voor het overleven van de Venture Capitalist zelf van belang om zijn gekochte zeggenschap te misbruiken om het bedrijf te strippen. Helaas is het zo. Ook bij het groeien van een bedrijf zie je inderdaad dat de oprichter van de start-up op een zijspoor wordt gezet door de Venture Capitalist. Ondernemers zijn niet altijd de beste managers (maar dat verschilt per persoon natuurlijk) en als er 10tallen mensen in dienst komen dan verliest een onderneming zijn wilde haren en zijn andere kwaliteiten nodig om de grote doorgroei te bewerkstelligen. Zorg in alle gevallen dat je patenten en octrooien, mocht je die hebben, in aparte BV's zijn ondergebracht om je activiteiten na faillissement toch door te kunnen zetten in nieuwe onderneming.