-

Ik vindt het wel schokkend hoe makkelijk de starter denkt over verzekeringen. Er schijnen zelfs collega starters te zijn met helemaal geen enkele verzekering behalve de verplichte dan.. Zelf heb ik die arbeidsongeschiktheidsverzekering niet, omdat ik nog gedeeltelijk in loondienst ben en ik met mijn werkzaamheden niet gauw echt inkomen zal mislopen door ziekte, indien nodig kan mijn partner of iemand anders zo inspringen waarmee voor mij de risico's op het moment vrij klein zijn. Wel ben ik van plan om zodra ik echt noemenswaardig inkomen uit het bedrijf haal en mijn loondienst verder afgebouwd wordt zo'n verzekering te gaan nemen. Welke invulling daaraan gegeven zal gaan worden weet ik verder nog niet, dat komt later wel. Groetjes Karen

Ik vindt het wel schokkend hoe makkelijk de starter denkt over verzekeringen. Er schijnen zelfs collega starters te zijn met helemaal geen enkele verzekering behalve de verplichte dan.. Zelf heb ik die arbeidsongeschiktheidsverzekering niet, omdat ik nog gedeeltelijk in loondienst ben en ik met mijn werkzaamheden niet gauw echt inkomen zal mislopen door ziekte, indien nodig kan mijn partner of iemand anders zo inspringen waarmee voor mij de risico's op het moment vrij klein zijn. Wel ben ik van plan om zodra ik echt noemenswaardig inkomen uit het bedrijf haal en mijn loondienst verder afgebouwd wordt zo'n verzekering te gaan nemen. Welke invulling daaraan gegeven zal gaan worden weet ik verder nog niet, dat komt later wel. Groetjes Karen -

Ik sprak laatst met een 3 tal ondernemers in hun eerste jaar als ondernemer en zij gaven alle drie aan dat zij geen Arbeids ongeschiktheid verzekering hebben. De reden is vooral te duur en het "mij gebeurd toch niets" kwam ook voorbij. Nu is dit ook een erg dure verzekering, maar het kan natuurlijk een hoop financiële problemen voorkomen. Ik moet eerlijk toegeven dat na een jaar zelfstandig ondernemer, ik deze verzekering ook nog steeds niet heb. De reden was vooral dat hij duur is, en nu vooral dat ik geen tijd ervoor vrijmaak om het uit te zoeken. Hebben jullie allemaal zo'n verzekering en wanneer hebben jullie deze verzekering gestart in je carrière? Tevens ben ik ook wel benieuwd naar welke dekking je hebt en waarom? Dus laat jij na een jaar ziekte pas uitbetalen of al na een kwartaal? [titel ververst na samenvoegen - mod]

Ik sprak laatst met een 3 tal ondernemers in hun eerste jaar als ondernemer en zij gaven alle drie aan dat zij geen Arbeids ongeschiktheid verzekering hebben. De reden is vooral te duur en het "mij gebeurd toch niets" kwam ook voorbij. Nu is dit ook een erg dure verzekering, maar het kan natuurlijk een hoop financiële problemen voorkomen. Ik moet eerlijk toegeven dat na een jaar zelfstandig ondernemer, ik deze verzekering ook nog steeds niet heb. De reden was vooral dat hij duur is, en nu vooral dat ik geen tijd ervoor vrijmaak om het uit te zoeken. Hebben jullie allemaal zo'n verzekering en wanneer hebben jullie deze verzekering gestart in je carrière? Tevens ben ik ook wel benieuwd naar welke dekking je hebt en waarom? Dus laat jij na een jaar ziekte pas uitbetalen of al na een kwartaal? [titel ververst na samenvoegen - mod] -

Naar aanleiding van de berichten in dit topic ga ik qua uitgangspunt nog een variant aanvragen met langere wachttijd van bv 6 maanden. Want ik ben ook van mening dat deze verzekering er echt is voor als je ziek bent. Daarnaast zal ik vragen om naar de andere 3 te kijken. Ik had ook bij Rabobank gepraat en daar wat voorstellen van Interpolis gekregen, die zal ik ook goed bestuderen en eventueel hier de bevindingen posten. Verder wil ik diegene die gereageerd hebben in dit topic bedanken. Ik begin nu een beetje feeling te krijgen wat deze verzekering precies inhoudt en welke uitgangspunten voor mij belangrijk zijn. Groeten, Arjan

Naar aanleiding van de berichten in dit topic ga ik qua uitgangspunt nog een variant aanvragen met langere wachttijd van bv 6 maanden. Want ik ben ook van mening dat deze verzekering er echt is voor als je ziek bent. Daarnaast zal ik vragen om naar de andere 3 te kijken. Ik had ook bij Rabobank gepraat en daar wat voorstellen van Interpolis gekregen, die zal ik ook goed bestuderen en eventueel hier de bevindingen posten. Verder wil ik diegene die gereageerd hebben in dit topic bedanken. Ik begin nu een beetje feeling te krijgen wat deze verzekering precies inhoudt en welke uitgangspunten voor mij belangrijk zijn. Groeten, Arjan -

(Update verplichte AOV 04-04-2023) “De verplichte AOV als 1000 dingen doekje” Update verplichte AOV 04-04-2023 “De verplichte AOV als 1000 dingen doekje” Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV. Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer? Waarom komt de verplichte AOV er? Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers. Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd. Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden. Waarom heeft de Minister nu haast? Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt. Wanneer komt de verplichte AOV er? Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden. Wat is er straks verplicht verzekerd en wat gaat dat kosten? De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met: Een wachttijd van 1 jaar Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming) Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar Voor wie is de verplichte AOV? Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te. Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen. Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid. In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen. Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ? Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies. Wat is de “Opt out” regeling Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV. Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid. Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out: A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering. Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering. Hier zitten een paar stevige adders onder het gras: De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast; Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig; Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig; Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering. Welke zelfstandige heeft voordeel van de verplichte AOV? Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief. Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege: Leeftijd Medisch verleden en/of bestaande klachten Lagere maximale eindleeftijd (met name zware beroepen) Hoge kosten (met name zware beroepen) Is het handig of verstandig om te wachten op de verplichte AOV? Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn. Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out. Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV. 4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs. Samenvattend De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029; Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling; Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting; Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af. Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure Bestuurslid RADI AOV Met dank aan Marcel Bezemer, Annemieke Postema en Majan van Riesen voor het meelezen en de aanvullingen .

(Update verplichte AOV 04-04-2023) “De verplichte AOV als 1000 dingen doekje” Update verplichte AOV 04-04-2023 “De verplichte AOV als 1000 dingen doekje” Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV. Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer? Waarom komt de verplichte AOV er? Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers. Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd. Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden. Waarom heeft de Minister nu haast? Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt. Wanneer komt de verplichte AOV er? Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden. Wat is er straks verplicht verzekerd en wat gaat dat kosten? De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met: Een wachttijd van 1 jaar Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming) Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar Voor wie is de verplichte AOV? Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te. Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen. Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid. In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen. Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ? Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies. Wat is de “Opt out” regeling Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV. Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid. Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out: A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering. Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering. Hier zitten een paar stevige adders onder het gras: De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast; Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig; Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig; Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering. Welke zelfstandige heeft voordeel van de verplichte AOV? Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief. Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege: Leeftijd Medisch verleden en/of bestaande klachten Lagere maximale eindleeftijd (met name zware beroepen) Hoge kosten (met name zware beroepen) Is het handig of verstandig om te wachten op de verplichte AOV? Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn. Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out. Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV. 4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs. Samenvattend De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029; Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling; Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting; Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af. Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure Bestuurslid RADI AOV Met dank aan Marcel Bezemer, Annemieke Postema en Majan van Riesen voor het meelezen en de aanvullingen . -

Update: dankzij FransD heb ik inmiddels het artikel, uit de consumentengeldgids van juli overigens, gelezen. En eerlijk gezegd viel ik zo'n beetje van mijn stokje. Hier wordt de plank niet zomaar gruwelijk misgeslagen: deze plank en hamer bevinden zich niet eens in het zelfde universum. Al eerder heb ik in mijn columns en reacties in de AOV topics mijn mening geventileerd dat de Nederlandse markt voor arbeidsongeschiktheidsverzekeringen bestaat uit een stuk of 2 echte topaanbieders, een tiental goede aanbieders, een groot aantal redelijke aanbieders en ...last and least - één hééle foute aanbieder waar ik alleen mijn ergste vijand zou verzekeren. Wat schets mijn verbazing in het artikel van de Consumentenbond: [*]beide topaanbieders worden in het vergelijk buiten beschouwing gelaten, en erger nog: om volkomen foutieve reden [*]1 maal raden welke partij de Consumentenbond aanraadt als "beste Koop". Inderdaad : je voelt m al aankomen: die dus! Die ene verzekeraar die inderdaad een zeer scherpe premie heeft. En dat ook kan hebben, want ze wijzen gewoon elke schade af, ze keren geen cent uit. Kortom, voer voor een column of blogpost, wordt vervolgd.....

-

Gelukkig gaat het bij heel veel ondernemers ook gewoon goed. En keert een AO verzekeraar gewoon keurig netjes uit bij arbeidsongeschiktheid Laten we eerlijk zijn: een broodfonds werkt bij de gratie van een in de basis gezonde populatie, en kan daardoor af en toe meer accepteren dan een verzekeraar, oa omdat bij chronische ziekten zoals Diabetes - of zelfs HIV - veel meer dan bij een verzekeraar gekeken wordt naar de persoon zelf. Een verzekeraar schat niet individueel in, een broodfonds kan dat wel. Hierdoor zijn deze witte raven (mensen met een chronische ziekte maar verder kerngezond en vooral een gezonde houding ) voor sommige broodfondsen wel verzekerbaar En dan komt er een lasser met 2 x een peesontsteking vanwege overbelasting, met overgewicht en een minder gezonde leeftstijl (roken) bij een broodfonds. Wat denk je? Zouden ze staan te springen van enthousiasme? Hier ga je weer appels met peren vergelijken: een aanvangspremie met starterskorting en exclusief kosten adviseur (provisie mag niet meer sinds 1 januari 2013 voor nieuwe verzekerden) vergelijken met een premie zonder starterskorting met provisie. Alleen dat bij elkaar scheelt al ruim 42,5% op de premie. En die aanvangskorting krijg jij niet nogmaals bij dezelfde verzekeraar Los daarvan zijn de huidige uitgangspunten wat mij betreft verkeerd. Zeker bij een jaarpremie van € 7.000,- neem je geen wachttijd van 30 dagen, zeker niet als ik lees dat partner verder inkomen heeft. Als je ooit nog gaat oriënteren op arbeidsongeschiktheidsvoorzieningen (sparen, broodfonds, verzekering, of een verstandige combinatie van deze 3), bepaal dan eerst eens goed voor je zelf wat je echt netto per maand nodig zou hebben en hoe lang je eventueel zelf zonder uitkering zou kunnen. Dat scheelt al een hele hoop, en had eigenlijk periodiek door jouw adviseur (rabo) getoetst moeten worden. Dan had je ook weer jaarlijks een reminder gehad dat het verzekerde bedrag altijd bruto is, en de uitkering altijd netto na aftrek inkomstenbelasting. Dit is ,excusez, lulkoek. er worden geen premies WW oid in mindering gebracht. Of een verzekeraar het nu loon- of inkomstenbelasting noemt (de DGA betaalt loonbelasting, maar geen sociale premies, de ib ondernemer inkomstenbelasting, ook geen sociale premies) maakt niet uit. Bovendien is dit een wettelijke verplichting die door de fiscus zelf is opgelegd; verzekeraars hebben daar geen keuze in, en jij ook niet. Welke testen bedoel je? Toch hopelijk niet die van de Consumentenbond? Die presteert het om de met grote afstand slechtste verzekeraar van Nederland - die werkelijk NOOIT maar dan ook echt NOOIT uitkeert- uit te roepen tot beste koop, omdat ze zo goedkoop zijn..... Dit is dus de enige verzekeraar waar ik absoluut geen zaken mee wil doen; dit in tegenstelling tot Klaverblad, die keurig netjes zijn afspraken nakomt, mits een adviseur vooraf duidelijk heeft uitgelegd en toegelicht aan de klant wat die afspraken zijn, en dit periodiek wordt onderhouden. Is het advies slecht geweest en is er ook geen enkel onderhoud uitgevoerd, dan kun je wachten op dit soort drama's En schandalig dat Rabo voor die wanprestatie gewoon 17,5% provisie over 7000 Euro per jaar opstrijkt. Ik zou met je advocaat op z'n minst proberen om die provisie geheel of gedeeltelijk terug te krijgen. We praten over meer dan 1000 Euro verdiensten voor de adviseur per jaar voor iets wat slecht geadviseerd en slecht onderhouden lijkt te zijn.

-

Update verplichte AOV Het verbond van verzekeraars doet ook een duit in het zakje. In reactie op de voortgangsbrief van Minister Koolmees aan de Tweede Kamer beantwoord de directeur van het Verbond 5 vragen over de verplichte AOV: 5 vragen over ZZP-ers en arbeidsongeschiktheid Interessant? Moah.... vooral de vragen die niet gesteld en daarom ook niet beantwoord worden zijn interessant en dat zijn wat mij betreft: 6. Welke rol zien verzekeraars voor zichzelf in deze verplichte AOV? Nu wordt alleen gereageerd op uitvoering door UWV. 7. Met of zonder verplichte AOV: gaat -en zo ja hoe - het Verbond van verzekeraars ook zorgen voor meer en betere acceptatiemogelijkheden voor zelfstandigen met een zwaar beroep en ondernemers met een medisch verleden? Want de discussie over de verplichte AOV gaat nu vooral over ondernemers die al een AOV hebben en ondernemers die er (vermeend) geen willen, maar lijkt te vergeten dat er ook een grote en nog altijd groeiende groep ondernemers is die zich graag zou willen verzekeren (al dan niet in combinatie met een verlengde wachttijd via een schenkkring concept), maar - ook met een wachttijd van 2 jaar - voor verzekeraars niet acceptabel zijn.

-

Een AOV is een AOV. Als er één is die voor €30 een interessant product aanbiedt ben ik benieuwd welke dit is. Ik ben bang dat het gewoon altijd fors veel geld blijft kosten, want als er een echt structureel goedkopere optie zou zijn dan had ik daarvan allang gehoord. Tot nu toe vooral gehoord dat er NOG duurdere opties zijn. Dat gedoe met "gespecialiseerde" adviseurs daar geloof ik niet zo in. Ben zelf architect en mijn wereld zit vol met "adviseurs", wat onverlet laat dat je altijd zelf moet kijken wat je krijgt. En wat de meerwaarde is van die adviseur. Voor verzekeringen vind ik de rol van zulke "specialisten" beperkt. Van mijn wereld weten ze niks dus echt maatwerk leveren voor wat betreft risico's kunnen ze niet. En vaak zijn ze zelf in loondienst waardoor ze niet snappen wat het is om een eigen onderneming te hebben.

Een AOV is een AOV. Als er één is die voor €30 een interessant product aanbiedt ben ik benieuwd welke dit is. Ik ben bang dat het gewoon altijd fors veel geld blijft kosten, want als er een echt structureel goedkopere optie zou zijn dan had ik daarvan allang gehoord. Tot nu toe vooral gehoord dat er NOG duurdere opties zijn. Dat gedoe met "gespecialiseerde" adviseurs daar geloof ik niet zo in. Ben zelf architect en mijn wereld zit vol met "adviseurs", wat onverlet laat dat je altijd zelf moet kijken wat je krijgt. En wat de meerwaarde is van die adviseur. Voor verzekeringen vind ik de rol van zulke "specialisten" beperkt. Van mijn wereld weten ze niks dus echt maatwerk leveren voor wat betreft risico's kunnen ze niet. En vaak zijn ze zelf in loondienst waardoor ze niet snappen wat het is om een eigen onderneming te hebben. -

Ik vind een broodfonds echt veel te veel gedoe. Ik ben architect en ik wil bezig zijn met architectenwerk. Het is leuk om wat randzaken zelf te kunnen inrichten, maar dat is voor mij geen doel op zichzelf. Vandaar dat SharePeople voor mij echt een fijn initiatief is. En met die AOV-voorziening van SharePeople heb ik het voor een ca. 2 tientjes vooralsnog beter geregeld dan 75% van de ondernemers :-) ! Uiteindelijk is het wel de bedoeling dat ik een AOV-verzekering neem. Ik heb gekeken bij Allianz, maar deze was met 2 jaar wachttijd (mogelijk met SharePeople), voor een uitkeringsbedrag bij arbeidsongeschiktheid van €1000 al €40/maand wat uiteindelijk na een paar jaar opliep aar €60/maand. Ik ben wel benieuwd bij welke verzekeraar ik terecht kan voor een hogere uitkering en een premie van €30/maand natuurlijk.

-

Private aanbieders passen selectie toe; ze hebben feitelijk geen keuze omdat er anders een oververtegenwoordiging is van slechtere risico's omdat de goede risico's zich minder vaak verzekeren. (Dat heet "averechtse selectie" en voor een duidelijke uitleg van dat begrip klik op deze link ) De AOV markt is een oligopolie met een tere balans tussen schadelast en premie waarin Arbeidsongeschiktheidsverzekeraars geen grote winsten boeken. In tegendeel: door de lage rentestand van nu moeten veel arbeidsongeschiktheidsverzekeraars hun tarieven zelfs gaan verhogen omdat ze hun (wettelijk verplichte) reserves voor het doen van langdurige uitkeringen te laag hebben ingeschat. Maar... niet iedere verzekeraar hanteert dezelfde drempels, of niet voor dezelfde doelgroep. En zo kan het dat ik de afgelopen maanden: 3 ondernemers die - rechtstreeks of via andere adviseurs - volledig waren afgewezen bij Allianz, Klaverblad en Achmea, een dekking elders aan kon bieden met een acceptabele gerichte uitsluiting 2 ondernemers die een uitsluiting psyche kregen bij Movir en Reaal Unim (*), schoon geaccepteerd (m.a.w. zonder uitsluiting) kreeg bij een andere verzekeraar Een ondernemer met een kankerverleden schoon geaccepteerd kreeg (na afwijzingen en uitsluitingen bij 2 andere verzekeraars) Een ondernemer met een ernstige reumatische aandoening geaccepteerd kreeg in een beperkte dekking (na 5 afwijzingen!) Een ondernemer met ADHD maar zonder medicijngebruik geaccepteerd kreeg in een startersvariant 2 ondernemers die niet privaat verzekeraar bleken tijdig het UWV vangnet laten aanvragen + optie voor een broodfondsconcept Kortom: acceptatie is ook een kwestie van goed advies, en weten met welke aandoening je waar nog wel kans maakt en waar niet. En vooral bij psychische klachten en ADD of ADHD is een verzekering met een lange wachttijd in combinatie met een broodfondsvariant die geen extra wachttijd voor psychische klachten kent, een goed passende dekking. (*) = 2 van mijn voorkeurspartijen, maar nogal streng op gebied van psychische klachten.

-

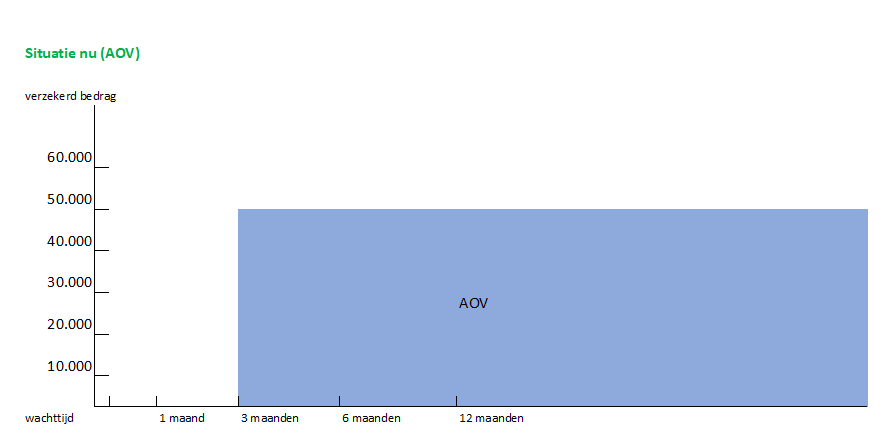

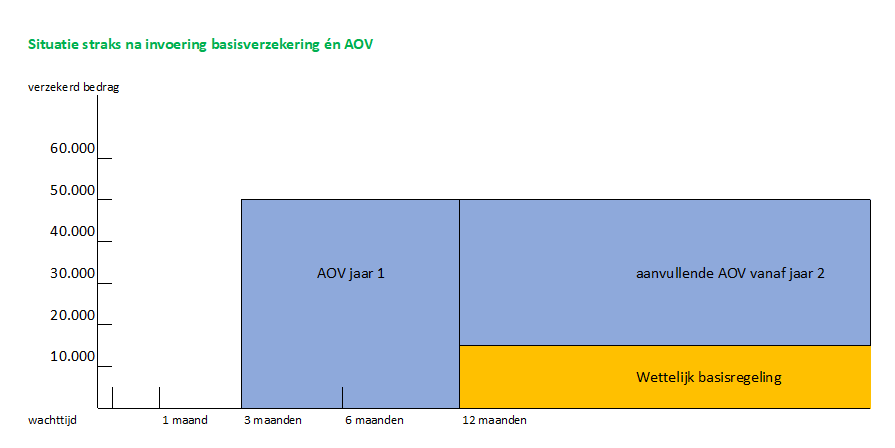

Update verplichte AOV (2) De eerste aanvullende vragen over de plannen druppelen al binnen. Hamvraag : welke invloed hebben deze plannen op lopende arbeidsongeschiktheidsverzekeringen en -voorzieningen zoals broodfondsen of op het voornemen om een arbeidsongeschiktheidsverzekering af te gaan sluiten en/of deel te gaan nemen aan een broodfonds? Wat mij betreft: vooralsnog geen . Eerst komt er nu (binnen 1 maand) een plan. Daadwerkelijke uitvoer van dat plan vereist aanpassing van een hoop sociale verzekeringswetten Dat gaat niet lukken per 01-01-2021; kenners verwachten invoering niet eerder dan 2023-2024. En begin 2021 vinden er ook verkiezingen plaats wat nog flinke invloed zou kunnen hebben op de inhoud en het moment van invoering. Ook zit er een bottleneck in de uitvoering; UWV is er zowel qua capaciteit als automatisering niet klaar voor. Maar mocht de regeling er wel komen, dan het praktische gevolg dat er in een lopende AOV rekening wordt gehouden met het bedrag en de wachttijd van de basisregeling. ( Dat is ook niet nieuw: zo’n basisregeling voor zelfstandigen– de WAZ - bestond tot 2004) Zie onder voor een grafische weergave van zo’n samengestelde dekking, waarbij wel opgemerkt moet worden dat de wijze van vaststellen van de mate van arbeidsongeschiktheid door UWV anders is Zodra de plannen en datum invoering concreet zijn, kan worden bekeken wat de gevolgen zijn voor lopende AOV’s en broodfondsen is maar, net als ten tijde van de WAZ, zal voor iedereen die meer wil verzekeren dan het wettelijke minimumloon en/of behoefte heeft aan een vangnet met een kortere wachttijd dan 1 jaar, een private AOV - met eventueel een broodfonds - nog steeds een belangrijke inkomensaanvulling bij onverhoopte arbeidsongeschiktheid zijn. Grafische weergave:

-

Als je gezond bent, sluit hem gelijk af en houd er rekening mee dat het werken na 65 jaar mee gaat tellen, dus verzeker die periode mee. Welke maatschappijen hier nu rekening mee houden zijn het eerst aan te raden, anders heb je een periode zonder mogelijke uitkering.

Als je gezond bent, sluit hem gelijk af en houd er rekening mee dat het werken na 65 jaar mee gaat tellen, dus verzeker die periode mee. Welke maatschappijen hier nu rekening mee houden zijn het eerst aan te raden, anders heb je een periode zonder mogelijke uitkering. -

In mijn praktijk zie ik vooral de schrijnende situaties voorbij komen, wel verzekerd maar geen uitkering... Hoewel de verzekering met de beste bedoelingen en het vragenformulier naar eer en geweten wordt ingevuld, gaat het daar toch regelmatig verkeerd. Met Norbert Bakker ben ik het eens, bedenk goed welk risico je wilt dekken en in hoeverre je dit zelf kunt dragen. Ook merk ik dat een goede (onafhankelijke) adviseur op het vak van AOV wonderen doet. Slechts in beperkte mate kom ik de situatie tegen dat wordt afgewezen omdat de klachten conform een vereiste in de polisvoorwaarden niet 'medisch objectiveerbaar' zijn. Waaraan ik moet toevoegen dat rechters lijken te neigen naar bescherming van de verzekerde als het gaat om de uitleg van de polisvoorwaarden en de intentie waarmee de verzekering werd gesloten. In jurisprudentie is dit aangaande al gezien dat een rechter uitgaat van de objectivering van de klachten in samenhang met de (verzekerde) arbeidswerkzaamheden ipv de medische objectiveerbaarheid.

In mijn praktijk zie ik vooral de schrijnende situaties voorbij komen, wel verzekerd maar geen uitkering... Hoewel de verzekering met de beste bedoelingen en het vragenformulier naar eer en geweten wordt ingevuld, gaat het daar toch regelmatig verkeerd. Met Norbert Bakker ben ik het eens, bedenk goed welk risico je wilt dekken en in hoeverre je dit zelf kunt dragen. Ook merk ik dat een goede (onafhankelijke) adviseur op het vak van AOV wonderen doet. Slechts in beperkte mate kom ik de situatie tegen dat wordt afgewezen omdat de klachten conform een vereiste in de polisvoorwaarden niet 'medisch objectiveerbaar' zijn. Waaraan ik moet toevoegen dat rechters lijken te neigen naar bescherming van de verzekerde als het gaat om de uitleg van de polisvoorwaarden en de intentie waarmee de verzekering werd gesloten. In jurisprudentie is dit aangaande al gezien dat een rechter uitgaat van de objectivering van de klachten in samenhang met de (verzekerde) arbeidswerkzaamheden ipv de medische objectiveerbaarheid. -

Goede marketing dan :), want als adviseur vind ik Goedgenoeg juist niet erg uitblinken in duidelijkheid. Ik adviseer het wel, maar alleen als er geen goede alternatieven zijn (oa bij lange sabaticals). O.a. de bepalingen bij ongevallen zijn bijna niet uit te leggen omdat de in naam Arbeidsongeschiktheidsdekking dan opeens wijzigt in een invaliditeitsuitkering met bijbehorende uitkeringstabel. (die overigens wel héél duidelijk is over het % uitkering) Ik wil dat toch iets nuanceren: een verzekerde heeft grote invloed op de manier waarop de arbeidsongeschiktheid én de uitkering wordt bepaald (dat zijn 2 verschillende dingen!) . Die keuzes beginnen al vóór aanvang van de verzekering: [*]welk soort verzekering: schade of sommen? [*]welke wijze van beoordelen AO: gangbare arbeid, passende arbeid of alleen het eigen beroep? [*]mag verzekeraar taakverschuivingen verlangen of hier in uitkering rekening mee houden? [*]welke in- en externe beroepsmogelijkheden (c.q. vergoeding daarvoor) kent de verzekeraar? [*]last but not least: hoe betrouwbaar is de verzekeraar? Wat is de ervaring van de adviseur en wat zeggen de online reviews en klanttevredenheidscijfers. Waarom geven mensen die arbeidsonschikt zijn geraakt die ene verzekeraar -waar ik bewust geen zaken mee doe- een zware onvoldoende (2,7) voor de schade-afwikkeling en krijgt een ander - waar ik juist graag zaken mee doe - een dikke 8? En na schade is de invloed van een verzekerde op het ao% nog steeds groot, vooral bij een bewuste keuze voor beoordeling op het eigen beroep: samen met een arbeidsdeskundige wordt dan het ao% vastgesteld. En - belangrijker nog - wordt het bij een goede verzekeraar ook getoetst in de praktijk. Blijkt dan vervolgens dat het vastgestelde ao% niet overeenstemt met de feitelijke restcapaciteit, dan is ofwel de aanpak verkeerd, of het % verkeerd (of beide): reden voor nader overleg en een eventuele aanpassing Daar kan ik op basis van deze info geen zinnig woord over zeggen. Hangt o.a. af van jouw werkzaamheden, en jouw specifieke wensen. Zou je bijvoorbeeld zakelijk dienstverlener/kenniswerker zijn dan heb je voor een gemiddelde premie van € 116 per maand (*) over de gehele looptijd een volledige AO-dekking met een gelijkblijvend verzekerd bedrag van € 20.000,- per jaar die - in theorie - max 13 jaar uitkeert tot eindleeftijd 67. (*= exclusief eventuele kosten advies & beheer)

-

Norbert, bedankt voor je snelle reactie! Als je gelijk hebt, moet ik maar snel mijn verzekering gaan opzeggen en klant worden bij jou :) Maar ik kan het nauwelijks geloven. Als mijn Klaverblad AOV verzekering echt 9000 euro duurder is de eerste 10 jaar, dan zouden al mijn vele uren vergelijken, rekenen en verdiepen in polisvoorwaarden een totaal verkeerd resultaat hebben opgeleverd. Mezelf een beetje kennende, geloof ik dat niet. Ik weet zeker dat appels met peren worden vergeleken, waardoor enorme premieverschillen ontstaan en een (mogelijk) verkeerd beeld wordt gegeven. Cruciale informatie ontbreekt in jouw berekening, zoals: [*]Worden in jouw overzicht AOV sommenverzekeringen weergegeven of zitten er ook schadeverzekeringen tussen? [*]Van welk verzekerde bedrag(en) is uitgegaan? [*]Psychische klachten wel/niet meeverzekerd? Bovenstaande zaken beïnvloeden de premie enorm. Ik ben benieuwd naar bovenstaande info. P.S. Wat me opvalt is dat je telkens sterk aan het promoten bent dat je naar een adviseur moet gaan voor een AOV i.p.v. zelf regelen (en dat is ook logisch gezien je beroep). ;)

Norbert, bedankt voor je snelle reactie! Als je gelijk hebt, moet ik maar snel mijn verzekering gaan opzeggen en klant worden bij jou :) Maar ik kan het nauwelijks geloven. Als mijn Klaverblad AOV verzekering echt 9000 euro duurder is de eerste 10 jaar, dan zouden al mijn vele uren vergelijken, rekenen en verdiepen in polisvoorwaarden een totaal verkeerd resultaat hebben opgeleverd. Mezelf een beetje kennende, geloof ik dat niet. Ik weet zeker dat appels met peren worden vergeleken, waardoor enorme premieverschillen ontstaan en een (mogelijk) verkeerd beeld wordt gegeven. Cruciale informatie ontbreekt in jouw berekening, zoals: [*]Worden in jouw overzicht AOV sommenverzekeringen weergegeven of zitten er ook schadeverzekeringen tussen? [*]Van welk verzekerde bedrag(en) is uitgegaan? [*]Psychische klachten wel/niet meeverzekerd? Bovenstaande zaken beïnvloeden de premie enorm. Ik ben benieuwd naar bovenstaande info. P.S. Wat me opvalt is dat je telkens sterk aan het promoten bent dat je naar een adviseur moet gaan voor een AOV i.p.v. zelf regelen (en dat is ook logisch gezien je beroep). ;) -

Als je in 2009 arbeidsongeschikt bent geraakt en deze extra aftrek daardoor 4 jaar misloopt tikt het toch best aan, tijdelijk of niet De bedoeling is/was uiteraard dat het juiste verzekerde bedrag alle gemiste fiscale voordelen toereikend compenseerden, niet deels. Raar idee: we grijpen een getal uit de lucht (bijvoorbeeld "de omzet" of "de winst" of een mooi rond bedrag, minimum DGA salaris) , nemen daar 80% van en dat is het verzekerde bedrag. de 80% norm is alleen aan de orde als verzekerbaar maximum...(80% van de winst) en zelfs dan zijn er nog voldoende opties om dat bedrag op te hogen indien nodig Er is zijn maar 2 dingen belangrijk en dat zijn: 1) welk bruto of netto (gezins) inkomen is er minimaal nodig om van te kunnen leven zoals je wilt (al dan niet na nodige aanpassingen) 2) Welke aanpassingen zijn mogelijk, realistisch en acceptabel om het benodigde bedrag te verlagen - (en dus verzekerd bedrag en dus de premie ) Denk hierbij o.a. aan kostenreductie en verhoging van het resterende gezinsinkomen (via partner) Alleen dat is de basis voor een fatsoenlijke bepaling van een verzekerd bedrag: een bewuste keuze, die je als ondernemer (in nauw overleg met je partner, als je slim bent) zelf maakt en begrijpt....

-

verzekeren is het uitsluiten van risico's. Als je gaat sparen bouw je een buffer op maar wat als je na 3 maanden sparen arbeidsongeschikt wordt? die buffer is dan niet toereikend. Dus toch goed nadenken welke risico's je wilt en kan dragen. Weet je zeker dat die 1500 netto is? Als de premie aftrekbaar is zijn de uitkeringen altijd belast. en er zit ook een verschil tussen wel en geen loonheffingskorting toepassen.

verzekeren is het uitsluiten van risico's. Als je gaat sparen bouw je een buffer op maar wat als je na 3 maanden sparen arbeidsongeschikt wordt? die buffer is dan niet toereikend. Dus toch goed nadenken welke risico's je wilt en kan dragen. Weet je zeker dat die 1500 netto is? Als de premie aftrekbaar is zijn de uitkeringen altijd belast. en er zit ook een verschil tussen wel en geen loonheffingskorting toepassen. -

:-[ jemig je moet er zelf haast veel verstand van hebben om alles te begrijpen en op te letten waar je voor tekent en met welke aov je in zee gaat. ik heb 2 weken geleden een gesprek gehad.wel zij hij dat ik hier een vast bedrag voor moet betalen (850 euro) heel wat vragen beantwoord zodat hij kon kijken wat beste bij ons past. want wij vonden aov heel belangrijk omdat wij 1 april voor onszelf gaan beginnen. alleen van verzekeringen hebben wij totaal geen verstand wachttijd hebben wij op 2 of 3 maanden gezet. beroepsarbeidongeschiktheid. en voor een bedrag 40.000 euro (puur omdat wij ons daar mee kunnen redden). alleen zat hij een beetje mee omdat ik in zwaar beroep val om te kijken wat de eindleeftijd is. want sommige is maximaal 60 jaar en dan blijft er een heel gat over. en hij ging kijken na een uitkering van uwv (meen ik).maar dan kijken ze nog wel n a passende arbeid. niet gezegd dat dit hem word maar hij ging alles vergelijken om te kijken wat het beste bij ons zal gaan passen. word je trouwens helemaal gekeurd voor een aov?

:-[ jemig je moet er zelf haast veel verstand van hebben om alles te begrijpen en op te letten waar je voor tekent en met welke aov je in zee gaat. ik heb 2 weken geleden een gesprek gehad.wel zij hij dat ik hier een vast bedrag voor moet betalen (850 euro) heel wat vragen beantwoord zodat hij kon kijken wat beste bij ons past. want wij vonden aov heel belangrijk omdat wij 1 april voor onszelf gaan beginnen. alleen van verzekeringen hebben wij totaal geen verstand wachttijd hebben wij op 2 of 3 maanden gezet. beroepsarbeidongeschiktheid. en voor een bedrag 40.000 euro (puur omdat wij ons daar mee kunnen redden). alleen zat hij een beetje mee omdat ik in zwaar beroep val om te kijken wat de eindleeftijd is. want sommige is maximaal 60 jaar en dan blijft er een heel gat over. en hij ging kijken na een uitkering van uwv (meen ik).maar dan kijken ze nog wel n a passende arbeid. niet gezegd dat dit hem word maar hij ging alles vergelijken om te kijken wat het beste bij ons zal gaan passen. word je trouwens helemaal gekeurd voor een aov? -

Hoi, Ik ben sinds 1-1-19 Freelance consultant en trainer en werk gemiddeld 2, max 3 dagen per week. Ik wil graag een arbeidsongeschiktheidsverzekering afsluiten. Ik zoek me helemaal suf op internet maar ik zie door de bomen het bos niet meer. Ik ben bijna 55 jaar en heb bijna geen vaste lasten en ben financieel redelijk onafhankelijk, mijn verzekering wil ik dus voor ongeveer 1.200 netto per maand en als einddatum mijn 67e levensjaar. Ik kies voor een bruto jaarinkomen van 20.000 euro op vergelijkingssites. Ik kom dan uit op zo'n 100 euro per maand. Dat vind ik redelijk en wil er wel 1 afsluiten, maar ja,.... welke? Reaal komt vaak naar boven, alsook Allianz of de Amersfoortse maar welke te kiezen? Gelukkig vond ik deze website met deze 10 jaar lange post. Ik ben begonnen met lezen vanaf 2017 maar ik ben niet veel wijzer geworden. De ene zegt dit, de ander weer dat en die weer zus. Is er een eenduidig antwoord te geven? Ripley

Hoi, Ik ben sinds 1-1-19 Freelance consultant en trainer en werk gemiddeld 2, max 3 dagen per week. Ik wil graag een arbeidsongeschiktheidsverzekering afsluiten. Ik zoek me helemaal suf op internet maar ik zie door de bomen het bos niet meer. Ik ben bijna 55 jaar en heb bijna geen vaste lasten en ben financieel redelijk onafhankelijk, mijn verzekering wil ik dus voor ongeveer 1.200 netto per maand en als einddatum mijn 67e levensjaar. Ik kies voor een bruto jaarinkomen van 20.000 euro op vergelijkingssites. Ik kom dan uit op zo'n 100 euro per maand. Dat vind ik redelijk en wil er wel 1 afsluiten, maar ja,.... welke? Reaal komt vaak naar boven, alsook Allianz of de Amersfoortse maar welke te kiezen? Gelukkig vond ik deze website met deze 10 jaar lange post. Ik ben begonnen met lezen vanaf 2017 maar ik ben niet veel wijzer geworden. De ene zegt dit, de ander weer dat en die weer zus. Is er een eenduidig antwoord te geven? Ripley -

Beste Orbitolina, Een aantal zaken die je noemt zijn niet direct doorslaggevend of van groot belang in de keuze voor welke verzekeraar en welk product, oa: * ben net in Nederland gaan wonen: prima, geen invloed op keuze * heb geen verzekering nodig voor een ziekte van een aantal maanden, indien nodig voor een jaar: gezonde wachttijd kiezen , uitkering tot eindleeftijd * kan makkelijk van heel weinig geld leven maar zal aanzienlijk meer binnen krijgen: keuze voor goedkopere schadeverzekering in plaats van sommenvariant Wat wél belangrijk is is het volgende: * Ben al 45 & * heel gespecialiseerd technisch werk: hoe zwaar is het werk? Hoeveel uur handenarbeid? * als ik echt niet meer zou kunnen werken zou ik na mijn land van herkomst willen vertrekken aangezien het leven goedkoper is en mijn familie er zit: dat kan en mag alleen bij volledige arbeidsongeschiktheid zonder kans op herstel, en dan nog alleen na overleg met en toestemming van verzekeraar. Lijkt me iets om vooraf in de selectie mee te nemen om teleurstellingen te voorkomen. Bij beoordeling op het eigen beroep én een verzekering met uitkeringsklassen wordt je vanaf 80% arbeidsongeschiktheid beschouwd als volledig arbeidsongeschikt: de laatste 20% restcapaciteit hoeft dus niet te worden benut / wordt buiten beschouwing gelaten Geen doe het zelf materie. Benader een ter zake kundige adviseur. Wellicht een adviseur uit zelfde land van herkomst? Grote kans dat die jouw vragen al eerder is tegengekomen en ook de oplossing(en) al gevonden heeft

-

Goedemorgen! Enkele dagen geleden werd ik door een kennis op jullie forum gewezen om misschien wat tips te kunnen krijgen rondom mijn bedrijf en verzekering. Zelf ben ik sinds iets meer dan een jaar ondernemer en momenteel orienteer ik mij op voorzieningen rondom arbeidsongeschiktheid, dus niet alleen de verzekeringen, maar ook broodfondsen, sparen ed. Ik ben heel benieuwd welke voorziening jullie hebben gekozen en of jullie daar nog blij mee zijn of juist niet en waarom? Heb op dit forum ook al e.e.a. hierover gelezen, maar er is nogal wat te kiezen namelijk... Bedankt! Groet, Joop (Arnhem)

Goedemorgen! Enkele dagen geleden werd ik door een kennis op jullie forum gewezen om misschien wat tips te kunnen krijgen rondom mijn bedrijf en verzekering. Zelf ben ik sinds iets meer dan een jaar ondernemer en momenteel orienteer ik mij op voorzieningen rondom arbeidsongeschiktheid, dus niet alleen de verzekeringen, maar ook broodfondsen, sparen ed. Ik ben heel benieuwd welke voorziening jullie hebben gekozen en of jullie daar nog blij mee zijn of juist niet en waarom? Heb op dit forum ook al e.e.a. hierover gelezen, maar er is nogal wat te kiezen namelijk... Bedankt! Groet, Joop (Arnhem) -

Beste Mathilde, Allereerst welkom op Higherlevel. Ik heb jouw vraag samengevoegd met het bestaande ervaringen-topic. Inhoudelijk Omdat Interpolis een exclusief Rabobank-label van Achmea is heb ik er zelf geen recente ervaringen mee, maar zo'n extreme premiestijging (+50%) is niet normaal. Welke motivatie geeft Interpolis bij deze stijging? Een verzekeraar mag de premie namelijk niet zomaar tussentijds wijzigen. Een AOV is een medische verzekering en daarom ook niet door verzekeraar op te zeggen...maar dit komt bijna op het zelfde neer. Als je leeftijd 63 is, is dat inderdaad geen optie. Maar als je geboortejaar 1963 is, zijn er genoeg (en veel goedkopere!) alternatieven; maar uiteraard zijn die alternatieven wel afhankelijk van medische acceptatie!

-

Een goede adviseur zal zorgen dat er een duidelijke en kloppende onderbouwing van het inkomen is en dat het verzekerde bedrag daarop aansluit. Zijn de wensen van de klant niet standaard mogelijk (verzekerd bedrag hoger dan 90 of 100% van het gemiddelde inkomen), dan vindt nader overleg met verzekeraar plaats...(*) Een enkele keer vraagt een verzekeraar niet alleen om prognose van de toekomst, maar gewoon ook welke opdrachten al getekend of gefactureerd zijn. Als jij in december gestart bent heb je al een track record van 3 maanden. Heb je in die 3 maanden al 25K gefactureerd, dan is die 100K voor het hele jaar daarmee onderbouwd en kan die 100K meetellen voor het gemiddelde. Als je 40K wilt verzekeren bij een gemiddeld inkomen van 50K is het sowieso geen issue. (*)= dit geldt ook voor Movir. Movir verlangt dat de adviseur de onderbouwde afweging maakt

-

Het wijkt maar op 1 punt af en dat is de verplichte inkomenstoets in het oude product en verlaging van het verzekerde bedrag bij het niet voldoen aan de criteria. Maar aangezien voorwaarden en premie verder identiek zijn, zie ik niet in waarom je niet voor dat nieuwe product zou kiezen? Ik bied dat oude product ook niet meer aan, en pro-actieve klanten verzoeken om omzetting van het oude naar het nieuwe product. "gaf aan"? Als je een vergelijking maakt dan toon en bespreek je die toch met je klant? Weet de klant direct gemotiveerd waarom je de ene wel en de andere niet aanraadt. Nu wordt een belangrijk onderdeel van het adviesproces, de selectie, buiten de klant om gedaan (zonder zicht of het gedaan is, hoe en met welke aanbieders) Dat kan, alhoewel dat niet mijn mening over en ervaringen met deze 2 verzekeraars zijn. Wat ik heb aangehaald zijn 16 voor jou mogelijk relevante producten bij overige aanbieders ; daarmee heb ik geen oordeel gegeven over kwaliteit en performance. Wel doelde ik op de mogelijkheid dat een aantal van die 16 aanbieders een betere prijs/kwaliteitsverhouding voor jouw leeftijd en beroep zou kunnen hebben, maar daarbij doelde ik met name op - in jouw/deze situatie - Goudse en Movir (yep, ik geef de clou alsnog weg hoor, zo geheimzinnig is het allemaal niet ;)) Dat is niet de korting die ik bedoelde. Ik bedoel een extra korting die naast/bovenop de aanvangskorting of permanente korting komt als je lid wordt van een niet nader te noemen stichting en als je je verzekering combineert met een ander product. En als het goed is weet de adviseur dan al weer genoeg :), doe er je voordeel mee! Als je jong en gezond bent is het onaannemelijk dat een verzekering heel lang of ongewijzigd bij 1 verzekeraar blijft lopen. Omdat jouw aanvangskorting edit:90% is (40-30-20) moet je minimaal edit: 13 jaar (7,5% x 12 = 90%) bij Amersfoortse verzekerd blijven om voordeel uit permanente korting halen; dat is een veel te lange horizon voor een gezonde twintiger. Keuze voor aanvangskorting is dus veel slimmer, zeker in combinatie met 10% permanente korting die je ook nog kunt verdienen. Die permanente korting in plaats van aanvangskorting pas ik alleen toe bij mensen die om medische redenen (voorstel met uitsluitingen) weinig tot geen alternatieven hebben. Edit: rekenfoutje hersteld; bij 90 ipv 70% aanvangskorting ligt omslagpunt op 13 ipv 10 jaar