Doorzoek de community

Toont resultaten voor 'wanneer ondernemer'.

De zoekindex wordt momenteel verwerkt. Zoekresultaten kunnen mogelijks onvolledig zijn.

2347 resultaten gevonden

-

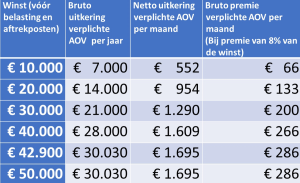

Update verplichte AOV 19-02-2025 Opt-out bij verplichte zzp-aov stelt minister voor ‘dilemma’ Het wordt voor de Belastingdienst en het UWV heel lastig om een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen uit te voeren. Met name als er allerlei uitzonderingen zijn, zoals de Tweede Kamer wil. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) moet ‘keuzes maken’. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) is in gesprek met de Belastingdienst en het UWV over hoe de uitvoerbaarheid van een verplichte arbeidsongeschiktheidsverzekering (aov) voor zelfstandigen. De twee uitvoeringsorganisaties hebben aangegeven dat de huidige opzet te complex is en dat er te weinig menskracht is. De minister zal dus keuzes moeten maken, in het bijzonder over de uitzonderingsopties (opt-outs). (bron: zipconomy) Wat is een opt out ook alweer? Dat bepaalde groepen niet hoeven deel te nemen aan de verplichte Basisverzekering AOV (BAZ) die door Belastingdienst en UWV gaat worden uitgevoerd. Die groepen zijn onder andere: * Agrariërs (die hebben namelijk al een onderlinge regeling) * Erkend gemoedsbezwaarden * Ondernemers die zelf al een arbeidsongeschiktheidsverzekering bij een private verzekeraar of UWV (dus niet alleen een broodfonds of schenkkring) hebben afgesloten voor een nader te bepalen peildatum Wat betekent dit nu? Dat de minister samen met UWV en Belastingdienst kijkt naar mogelijkheden om de uitvoering te vereenvoudigen, en dat daarbij de reële kans bestaat dat de opt out mogelijkheden komen te sneuvelen omdat ze volgens de Minister niet uitvoerbaar zijn: in dat geval dus verplichte deelname voor iedere ondernemer, ongeacht of deze al een verzekering had of niet. Feitelijk is dat de terugkeer van de oude WAZ, maar met een beduidend lagere dekking. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen Bestuurslid RADI AOV, de beroepsvereniging voor inkomensadviseurs Lid werkgroep BAZ Adfiz, de branchevereniging voor verzekeringsadviseurs - - - - - - - - - - - - - - Update verplichte AOV 14-02-2024 De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen. Norbert Bakker - - - - - - - - - OORSPRONKELIJKE TEKST 03-04-2023: - - - - - - Update verplichte AOV 04-04-2023 “De verplichte AOV als 1000 dingen doekje” Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV. Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer? Waarom komt de verplichte AOV er? Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers. Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd. Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden. Waarom heeft de Minister nu haast? Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt. Wanneer komt de verplichte AOV er? Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden. Wat is er straks verplicht verzekerd en wat gaat dat kosten? De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met: Een wachttijd van 1 jaar Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming) Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar Voor wie is de verplichte AOV? Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te. Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen. Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid. In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen. Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ? Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies. Wat is de “Opt out” regeling Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV. Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid. Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out: A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering. Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering. Hier zitten een paar stevige adders onder het gras: De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast; Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig; Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig; Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering. Welke zelfstandige heeft voordeel van de verplichte AOV? Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief. Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege: Leeftijd Medisch verleden en/of bestaande klachten Lagere maximale eindleeftijd (met name zware beroepen) Hoge kosten (met name zware beroepen) Is het handig of verstandig om te wachten op de verplichte AOV? Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn. Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out. Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV. 4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs. Samenvattend De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029; Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling; Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting; Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af. Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure Bestuurslid RADI AOV Met dank aan (con)cullega's Marcel Bezemer, Annemieke Postema en Majan van Riessen voor het meelezen en de aanvullingen .

Update verplichte AOV 19-02-2025 Opt-out bij verplichte zzp-aov stelt minister voor ‘dilemma’ Het wordt voor de Belastingdienst en het UWV heel lastig om een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen uit te voeren. Met name als er allerlei uitzonderingen zijn, zoals de Tweede Kamer wil. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) moet ‘keuzes maken’. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) is in gesprek met de Belastingdienst en het UWV over hoe de uitvoerbaarheid van een verplichte arbeidsongeschiktheidsverzekering (aov) voor zelfstandigen. De twee uitvoeringsorganisaties hebben aangegeven dat de huidige opzet te complex is en dat er te weinig menskracht is. De minister zal dus keuzes moeten maken, in het bijzonder over de uitzonderingsopties (opt-outs). (bron: zipconomy) Wat is een opt out ook alweer? Dat bepaalde groepen niet hoeven deel te nemen aan de verplichte Basisverzekering AOV (BAZ) die door Belastingdienst en UWV gaat worden uitgevoerd. Die groepen zijn onder andere: * Agrariërs (die hebben namelijk al een onderlinge regeling) * Erkend gemoedsbezwaarden * Ondernemers die zelf al een arbeidsongeschiktheidsverzekering bij een private verzekeraar of UWV (dus niet alleen een broodfonds of schenkkring) hebben afgesloten voor een nader te bepalen peildatum Wat betekent dit nu? Dat de minister samen met UWV en Belastingdienst kijkt naar mogelijkheden om de uitvoering te vereenvoudigen, en dat daarbij de reële kans bestaat dat de opt out mogelijkheden komen te sneuvelen omdat ze volgens de Minister niet uitvoerbaar zijn: in dat geval dus verplichte deelname voor iedere ondernemer, ongeacht of deze al een verzekering had of niet. Feitelijk is dat de terugkeer van de oude WAZ, maar met een beduidend lagere dekking. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen Bestuurslid RADI AOV, de beroepsvereniging voor inkomensadviseurs Lid werkgroep BAZ Adfiz, de branchevereniging voor verzekeringsadviseurs - - - - - - - - - - - - - - Update verplichte AOV 14-02-2024 De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen. Norbert Bakker - - - - - - - - - OORSPRONKELIJKE TEKST 03-04-2023: - - - - - - Update verplichte AOV 04-04-2023 “De verplichte AOV als 1000 dingen doekje” Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV. Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer? Waarom komt de verplichte AOV er? Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers. Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd. Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden. Waarom heeft de Minister nu haast? Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt. Wanneer komt de verplichte AOV er? Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden. Wat is er straks verplicht verzekerd en wat gaat dat kosten? De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met: Een wachttijd van 1 jaar Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming) Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar Voor wie is de verplichte AOV? Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te. Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen. Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid. In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen. Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ? Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies. Wat is de “Opt out” regeling Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV. Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid. Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out: A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering. Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering. Hier zitten een paar stevige adders onder het gras: De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast; Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig; Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig; Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering. Welke zelfstandige heeft voordeel van de verplichte AOV? Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief. Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege: Leeftijd Medisch verleden en/of bestaande klachten Lagere maximale eindleeftijd (met name zware beroepen) Hoge kosten (met name zware beroepen) Is het handig of verstandig om te wachten op de verplichte AOV? Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn. Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out. Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV. 4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs. Samenvattend De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029; Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling; Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting; Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af. Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure Bestuurslid RADI AOV Met dank aan (con)cullega's Marcel Bezemer, Annemieke Postema en Majan van Riessen voor het meelezen en de aanvullingen .

-

Ik ken de criteria,( ondernemer?) ik voldoe vanuit mijn optiek aan alle criteria, alleen hoe weet ik dat de BelastingDienst dat ook doet ? Op welk moment (begin jaar, einde jaar, bij opgave IB?) wordt er bepaald of je de startersaftrek, ondernemersaftrek, en MKB winst mag (gaan) aftrekken. Doe je dat zelf bij je aangifte ( dus in het jaar na je eerste jaar?) Krijg je daar dan aparte invulvakjes/tabs voor bij het invullen? Ter info Start 1 januari 2025 Ik heb zelf nog een reservebaan voor 20uur in de week, maar ben verder 40-50 per week met mijn onderneming bezig ( althans dat is de planning voor 2025. Inkomen loondienst ca €15000 per jaar. 2025 Verwachte winst uit ondernemen in 2025 €25.000-30.000 en stijgend volgende jaren tot ca 50-60.00 per jaar

Ik ken de criteria,( ondernemer?) ik voldoe vanuit mijn optiek aan alle criteria, alleen hoe weet ik dat de BelastingDienst dat ook doet ? Op welk moment (begin jaar, einde jaar, bij opgave IB?) wordt er bepaald of je de startersaftrek, ondernemersaftrek, en MKB winst mag (gaan) aftrekken. Doe je dat zelf bij je aangifte ( dus in het jaar na je eerste jaar?) Krijg je daar dan aparte invulvakjes/tabs voor bij het invullen? Ter info Start 1 januari 2025 Ik heb zelf nog een reservebaan voor 20uur in de week, maar ben verder 40-50 per week met mijn onderneming bezig ( althans dat is de planning voor 2025. Inkomen loondienst ca €15000 per jaar. 2025 Verwachte winst uit ondernemen in 2025 €25.000-30.000 en stijgend volgende jaren tot ca 50-60.00 per jaar -

-

-

-

-

-

Nooit proberen zaken te snel aan te passen Hans ;-) Kolom I geeft aan hoeveel uur je de rest van het jaar nog per dag moet maken om aan de 1225 uur te komen. Regel 370 is de som van alles wat er boven staat, 371 is de 1225 uur, 372 geeft aan wat je nog moet maken aan uren. K370, K371 en K372 kunnen er inderdaad uit; te snel gekopieerd. Als je de formule uit cel F370 naar J370 en K370 kopieert, heb je ook daar de totalen. Kolommen M tot en met R verwijzen naar klanten. Die heb ik hier beperkt tot 6, maar je kunt ze uitbreiden. Ik heb zelf verder extra bladen per klant (met o.a. uitsplitsingen per maand) in de spreadsheet, maar die zijn te specifiek om ze hier ook te delen. Ik heb de aangepaste spreadsheet hieronder toegevoegd. Mooi. Theoretisch kun je daarmee zelfs boven de 24 uur komen. En het maakt het weer aannemelijker dat je meer dan 1225 uur aan je bedrijf besteedt. Urendeclaratie 2025 - kopie.xlsx

-

-

-

In het aannemelijk maken helpt dat wel. Mijn 2025 sheet was nog erg leeg, dus ik heb hem even algemeen bruikbaar gemaakt. Daarnaast heb ik twee extra kolommen gemaakt met "uren loondienst" en "totaal gewerkt per dag". Voorkomt dat je meer dan 24 uur per dag werkt ;-). Kijk maar of zo iets bruikbaar is voor je. Urendeclaratie 2025.xlsx

-

Oke. Maar de 1225 uurs eis blijft natuurlijk altijd enigszins discutabel , zeker als je er nog een 20uur/per week baan naast hebt. Ook al weet je voor jezelf dat je minstens 40 uur per week aan je bedrijf spendeert. ( en dat ook vast legt in een sheet) PS In de toets wordt 1225 uur niet specifiek genoemd en ik zie in de link geen mogelijkheid de toest op teslaan anders dan een screenshot

-

-

-

-

Beste HL leden, met interesse lees ik al enkele jaren mee op het forum. Recent is mij een kans geboden die ik graag aan jullie wil voorleggen. doel is om mij zo goed mogelijk voor te bereiden, en risico’s zo veel mogelijk af te dekken, maar dat ik dit wil doen staat 100% vast (voor zover 100% zekerheid bestaat). situatie: 1 ik zit nu in loondienst. Prima baan, naar m’n zin. Goed salaris, bonusregeling, auto van de zaak, lid van STAK met een goed rendement. 2 toch voel ik in elke vezel van mijn lichaam dat ik zelf wil ondernemen, liefst met iemand in een bestaand bedrijf om dit verder te brengen. Precies deze kans is mij geboden 3 ik spar al 3 jaar met een ondernemer (noem even bedrijf X) gelieerd aan mijn branch (grootschalige technische projecten in de agrarische sector). Ik werk nu in dezelfde branch aan de commerciële kant, aan de andere kant van de productie keten. Ik heb beperkte kennis van het technische aspect van bedrijf x, maar ik denk dat ik dit snel door krijg (gezien ik nu grootschalige technische projecten verkoop). 4. Ondernemer in kwestie bestaat dus 3 jaar, maakt een gezonde winst, maar zit aan zijn tax. Dat wil zeggen, hij heeft te weinig tijd om het bedrijf operationeel beter te structureren, erp in te richten, juist personeel aan te trekken etc. 5 hij wil er iemand bij, iemand met wie die al lange tijd spart en die de ambitie heeft om de tent samen vooruit te brengen. 6 we hebben al lange tijd gesprekken over de werkzaamheden, hoe toe te treden, wanneer, welk percentage. We zijn nu toe aan de volgende stap. idee: ik richt holding op (noem even NEWCO). NEWCO koopt zich in voor percentage x nu en over 1/2 jaar een volgende transactie. Mijn streven is uiteindelijk 50/50 aandelen in bedrijf X. Ondernemer ziet meer (en ik begrijp dat) in uiteindelijke verdeling van 45(NEWCO) / 55. Dat kan, als we duidelijke afspraken maken over conflicten, zeggenschap, deadlock, etc. ik wil beginnen met een 25% inkoop. we zijn nu op het punt dat we adviseurs zoeken en een waardebepaling moeten maken van bedrijf X. vragen; 1 stel onderneming is waar 600.000. 25% bedraagt dus 150k. Ik heb een behoorlijke spaarpot in privé, maar gezien de risico’s en het feit dat ik liever zo min mogelijk belasting betaal zou ik graag een deel (zeg 35.000) direct betalen en de rest via een earn out. Hoe werkt dit? 2 welke stappen moeten we nu doorlopen? 3 wat zijn risico’s en dingen die we absoluut goed moeten vastleggen (elk huwelijk heeft soms conflicten en daar ben ik mij goed van bewust. 4 hoe waardeer je deze onderneming op een nette manier. Netto winst 250K ca 3 miljoen omzet. Naast DGA 1 monteur in dienst, en zijn vrouw doet de administratie op de vrijdag. Flexibele schil van ca 12 ZZP ers (tekenaars en monteurs) die nu volledig ingezet wordt? 6 de looptijd van mijn lease auto bij werkgever is nog 2 jaar. Ik moet deze overnemen of een boete betalen. Hij doe ik dit fiscaal het slimst? Ik denk niet de lease maatschappij een contract wil afsluiten met een net opgerichte holding? 5 tips, en constructieve waarschuwing zijn absoluut welkom. dank alvast voor jullie hulp! Ik heb er zin in.

Beste HL leden, met interesse lees ik al enkele jaren mee op het forum. Recent is mij een kans geboden die ik graag aan jullie wil voorleggen. doel is om mij zo goed mogelijk voor te bereiden, en risico’s zo veel mogelijk af te dekken, maar dat ik dit wil doen staat 100% vast (voor zover 100% zekerheid bestaat). situatie: 1 ik zit nu in loondienst. Prima baan, naar m’n zin. Goed salaris, bonusregeling, auto van de zaak, lid van STAK met een goed rendement. 2 toch voel ik in elke vezel van mijn lichaam dat ik zelf wil ondernemen, liefst met iemand in een bestaand bedrijf om dit verder te brengen. Precies deze kans is mij geboden 3 ik spar al 3 jaar met een ondernemer (noem even bedrijf X) gelieerd aan mijn branch (grootschalige technische projecten in de agrarische sector). Ik werk nu in dezelfde branch aan de commerciële kant, aan de andere kant van de productie keten. Ik heb beperkte kennis van het technische aspect van bedrijf x, maar ik denk dat ik dit snel door krijg (gezien ik nu grootschalige technische projecten verkoop). 4. Ondernemer in kwestie bestaat dus 3 jaar, maakt een gezonde winst, maar zit aan zijn tax. Dat wil zeggen, hij heeft te weinig tijd om het bedrijf operationeel beter te structureren, erp in te richten, juist personeel aan te trekken etc. 5 hij wil er iemand bij, iemand met wie die al lange tijd spart en die de ambitie heeft om de tent samen vooruit te brengen. 6 we hebben al lange tijd gesprekken over de werkzaamheden, hoe toe te treden, wanneer, welk percentage. We zijn nu toe aan de volgende stap. idee: ik richt holding op (noem even NEWCO). NEWCO koopt zich in voor percentage x nu en over 1/2 jaar een volgende transactie. Mijn streven is uiteindelijk 50/50 aandelen in bedrijf X. Ondernemer ziet meer (en ik begrijp dat) in uiteindelijke verdeling van 45(NEWCO) / 55. Dat kan, als we duidelijke afspraken maken over conflicten, zeggenschap, deadlock, etc. ik wil beginnen met een 25% inkoop. we zijn nu op het punt dat we adviseurs zoeken en een waardebepaling moeten maken van bedrijf X. vragen; 1 stel onderneming is waar 600.000. 25% bedraagt dus 150k. Ik heb een behoorlijke spaarpot in privé, maar gezien de risico’s en het feit dat ik liever zo min mogelijk belasting betaal zou ik graag een deel (zeg 35.000) direct betalen en de rest via een earn out. Hoe werkt dit? 2 welke stappen moeten we nu doorlopen? 3 wat zijn risico’s en dingen die we absoluut goed moeten vastleggen (elk huwelijk heeft soms conflicten en daar ben ik mij goed van bewust. 4 hoe waardeer je deze onderneming op een nette manier. Netto winst 250K ca 3 miljoen omzet. Naast DGA 1 monteur in dienst, en zijn vrouw doet de administratie op de vrijdag. Flexibele schil van ca 12 ZZP ers (tekenaars en monteurs) die nu volledig ingezet wordt? 6 de looptijd van mijn lease auto bij werkgever is nog 2 jaar. Ik moet deze overnemen of een boete betalen. Hij doe ik dit fiscaal het slimst? Ik denk niet de lease maatschappij een contract wil afsluiten met een net opgerichte holding? 5 tips, en constructieve waarschuwing zijn absoluut welkom. dank alvast voor jullie hulp! Ik heb er zin in. -

Hoi ik en een vriend (ik ben 17, hij is 16) willen 26 juni onze webshop lanceren om kleding te verkopen. Ik wordt de eigenaar en het bedrijf komt op mijn naam aangezien hij momenteel nog in Baku woont, over een paar jaar komt hij terug naar Nederland. Aangezien ik niet uit een ondernemende familie kom, moet ik alle hulp denk ik maar op deze site zoeken. Als er iemand is die mij 1 op 1 zou kunnen helpen per mail, of WhatsApp, mail mij dan even op gonsmilo@gmail.com . Voor nu zou ik het enorm waarderen als iemand kan helpen met de vragen hieronder. Alvast bedankt. 1. Wanneer moeten wij ons btw-nummer aanvragen? 2. Moeten we btw betalen over kledingverkoop online? 3. Hoe werkt het met btw als we ook naar het buitenland verzenden? 4. Kunnen wij gebruikmaken van de Kleineondernemersregeling (KOR)? 5. Wat zijn onze verplichtingen rondom btw-aangifte (hoe vaak, wanneer)? 6. Hoe werkt btw bij het inkopen van kleding uit het buitenland (bijv. China) > manufacturer

Hoi ik en een vriend (ik ben 17, hij is 16) willen 26 juni onze webshop lanceren om kleding te verkopen. Ik wordt de eigenaar en het bedrijf komt op mijn naam aangezien hij momenteel nog in Baku woont, over een paar jaar komt hij terug naar Nederland. Aangezien ik niet uit een ondernemende familie kom, moet ik alle hulp denk ik maar op deze site zoeken. Als er iemand is die mij 1 op 1 zou kunnen helpen per mail, of WhatsApp, mail mij dan even op gonsmilo@gmail.com . Voor nu zou ik het enorm waarderen als iemand kan helpen met de vragen hieronder. Alvast bedankt. 1. Wanneer moeten wij ons btw-nummer aanvragen? 2. Moeten we btw betalen over kledingverkoop online? 3. Hoe werkt het met btw als we ook naar het buitenland verzenden? 4. Kunnen wij gebruikmaken van de Kleineondernemersregeling (KOR)? 5. Wat zijn onze verplichtingen rondom btw-aangifte (hoe vaak, wanneer)? 6. Hoe werkt btw bij het inkopen van kleding uit het buitenland (bijv. China) > manufacturer -

Ik denk dat ondernemen altijd flexibel zijn is, dit hangt voor mij niet perse samen met alles wat er nu in de politiek/het kabinet speelt. Dat het een zooitje is dat is duidelijk 😉 Als ondernemer ben ik wel alert wat betreft alles wat er speelt rondom het ondernemerschap, zzp en eenmanszaken, maar het is niet van dagelijkse invloed op mijn plezier in het ondernemerschap. Ik beweeg mee met wat er gebeurd en verwacht wordt en ga ook op mijn strepen staan wanneer ik het ergens niet mee eens ben, ook al haalt dat niet altijd wat uit, beter er wat van gezegd en actie ondernomen, dan toekijken en niets doen, proberen kan altijd. 😇 Ik ben gaan ondernemen om het verschil te maken in de branche waar ik actief ben en dat doe ik nog steeds iedere dag met passie en plezier, dat is wat voor mij telt en belangrijk is. 🙏

Ik denk dat ondernemen altijd flexibel zijn is, dit hangt voor mij niet perse samen met alles wat er nu in de politiek/het kabinet speelt. Dat het een zooitje is dat is duidelijk 😉 Als ondernemer ben ik wel alert wat betreft alles wat er speelt rondom het ondernemerschap, zzp en eenmanszaken, maar het is niet van dagelijkse invloed op mijn plezier in het ondernemerschap. Ik beweeg mee met wat er gebeurd en verwacht wordt en ga ook op mijn strepen staan wanneer ik het ergens niet mee eens ben, ook al haalt dat niet altijd wat uit, beter er wat van gezegd en actie ondernomen, dan toekijken en niets doen, proberen kan altijd. 😇 Ik ben gaan ondernemen om het verschil te maken in de branche waar ik actief ben en dat doe ik nog steeds iedere dag met passie en plezier, dat is wat voor mij telt en belangrijk is. 🙏 -

Ik heb gereageerd met anders namelijk... op deze poll. 😅 Ik geloof dat het kan, alleen ik heb nog niet uitgevonden hoe.. ik merk dat ik de balans tussen werk en privé soms lastig vind. Wanneer ik een idee in mijn hoofd heb wil ik dat meteen uitschrijven, onderzoeken enz. (ook wanneer dit eigenlijk mijn vrije tijd is, in het weekend enz.). Wie herkent dit en weet misschien wel al hoe hiermee om te gaan? 😇

-

Wanneer we binnen de nieuwe VOF de assurantieportefeuille inbrengen welke mijn eigendom blijft (de eerste 3 jaar) dat wordt de winst binnen de VOF gegenereerd door de provisie van MIJN portefeuille. Binnen de VOF moet je een verdeling maken van de winst maar ook de fiscus zal daar naar kijken. Mijn dochter wordt tenslotte ondernemer en zal aan een urenvereiste moeten voldoen. Het meeste werk zit in administratie en zorgplicht, niet zo zeer in het aanbrengen van nieuwe klanten of het afsluiten van nieuwe polissen. Hoe zou zo'n verdeling er dan uit kunnen zien?

Wanneer we binnen de nieuwe VOF de assurantieportefeuille inbrengen welke mijn eigendom blijft (de eerste 3 jaar) dat wordt de winst binnen de VOF gegenereerd door de provisie van MIJN portefeuille. Binnen de VOF moet je een verdeling maken van de winst maar ook de fiscus zal daar naar kijken. Mijn dochter wordt tenslotte ondernemer en zal aan een urenvereiste moeten voldoen. Het meeste werk zit in administratie en zorgplicht, niet zo zeer in het aanbrengen van nieuwe klanten of het afsluiten van nieuwe polissen. Hoe zou zo'n verdeling er dan uit kunnen zien? -

Met ruim tien jaar ervaring in e-commerce en logistiek en een sterke rol in het coachen van de volgende generatie ondernemers, stapt onze nieuwe moderator Ruben Timmermans aan boord. Als ondernemer is het voor Ruben altijd een kwestie geweest van leren door doen. Wat begon als een uitdaging vanuit een studieopdracht groeide uit tot een volwaardige onderneming in consumentenelektronica-accessoires. “We waren jong en wilden iets opzetten waarin we zelf het stuur in handen hadden. Die zelfstandigheid gaf een enorme vrijheid,” vertelt hij. Dat eerste bedrijf groeide uit tot een team van zo’n 25 collega’s. “Praktijkgericht zijn was ons motto,” zegt hij. “Gewoon beginnen en leren door te doen, niet alles tot in detail uitplannen, maar in de praktijk ontdekken wat werkt.” Diezelfde leermethode past hij nu toe in zijn huidige werk als businesscoach, waarbij hij studentondernemers begeleidt naar hun eerste successen. Het belang van realistische verwachtingen Hoewel hij inmiddels een ervaren ondernemer is, herinnert Ruben zich goed hoe het voelde om zonder uitgebreide voorkennis aan een bedrijf te beginnen. “Het lastige is dat je in het begin niet weet wat je niet weet. Je hebt vaak geen idee hoe groot de impact van bepaalde beslissingen kan zijn,” legt hij uit. Tegenwoordig wil hij zijn ervaring gebruiken om nieuwe ondernemers beter voor te bereiden op de uitdagingen van het vak. “Ik merk vaak een verborgen behoefte aan coaching. Een ondernemer weet vaak niet direct wat hij mist, maar later blijkt dat bepaalde inzichten je veel sneller hadden kunnen helpen. Ervaringen van anderen helpen dan echt.” Dat zijn de eerlijke verhalen waar Ruben voor pleit, ver weg van de glamourverhalen die vaak op sociale media te zien zijn. De waarde van een netwerk Een groot deel van zijn ondernemende succes dankt hij aan het netwerk dat hij in de loop der jaren heeft opgebouwd. “Ondernemen kan erg eenzaam zijn als je in je eentje start,” zegt hij. “Wij waren met vier compagnons, dus ik heb altijd het voordeel van een klankbord gehad. Voor een startende ondernemer is een platform als Higherlevel daarom zo belangrijk. Hier kan je sparren, delen en de steun vinden die je soms hard nodig hebt.” Higherlevel biedt volgens hem dan ook een dubbele waarde: aan de ene kant het delen van praktische informatie en aan de andere kant het creëren van een gemeenschap waar ondernemers elkaar kunnen vinden. “Er zijn veel vragen die je op Google zou kunnen opzoeken, maar Higherlevel biedt iets extra’s: een antwoord van iemand die ervaring heeft en begrijpt wat jij doormaakt. Dat soort adviezen vind je niet in een handleiding.” Eerlijk ondernemen versus de snelle winsten Als coach ziet Ruben hoe het ondernemerschap bij jongeren soms onder druk staat door de drang naar snelle successen, zoals dropshipping of crypto. Hij staat kritisch tegenover die oppervlakkige verdienmodellen. “Veel studenten denken dat ze snel geld moeten verdienen om succesvol te zijn, maar dat is alleen maar schijn.’ Als je langdurig wil blijven ondernemen, kies dan voor een model dat duurzaam en toekomstbestendig is,” benadrukt hij. Hij moedigt zijn studenten dan ook aan om breder te kijken dan alleen de winst. “Het is mijn missie om studenten te laten zien dat echte groei gaat over waarde creëren en een impact maken. Een goed ondernemingsmodel is bestand tegen tegenslagen en levert op de lange termijn ook veel meer voldoening op.” Een positieve, respectvolle omgeving op Higherlevel Als nieuwe moderator op het forum heeft Ruben een duidelijke visie op de sfeer en de toon die hij wil stimuleren: “Het gesprek moet de ruimte krijgen om af en toe te schuren, want daar zit vaak veel waarde. Maar het moet altijd met respect en opbouwend blijven.” Hij ziet het als een persoonlijke missie om ook ervaren leden te vragen zich soms terughoudend op te stellen. “Geef je advies en je kennis door, dat is heel waardevol! Maar probeer dat te doen zonder conclusies te trekken. Laat de nieuwe ondernemer zelf beslissingen nemen op basis van die informatie.” Het forum moet volgens hem niet alleen een bron van kennis zijn, maar ook een plek waar nieuwkomers zich welkom voelen, ook als ze nog weinig weten. Hij benadrukt dat de beste kennisoverdracht ontstaat wanneer leden elkaar met wederzijds respect behandelen. Dat gaat Higherlevel ook helpen in de toekomst. Ruben ziet een helder onderscheid tussen technologie en mensenwerk: “AI kan misschien antwoorden genereren, maar echte ervaring geeft pas echt de waarde.”

Met ruim tien jaar ervaring in e-commerce en logistiek en een sterke rol in het coachen van de volgende generatie ondernemers, stapt onze nieuwe moderator Ruben Timmermans aan boord. Als ondernemer is het voor Ruben altijd een kwestie geweest van leren door doen. Wat begon als een uitdaging vanuit een studieopdracht groeide uit tot een volwaardige onderneming in consumentenelektronica-accessoires. “We waren jong en wilden iets opzetten waarin we zelf het stuur in handen hadden. Die zelfstandigheid gaf een enorme vrijheid,” vertelt hij. Dat eerste bedrijf groeide uit tot een team van zo’n 25 collega’s. “Praktijkgericht zijn was ons motto,” zegt hij. “Gewoon beginnen en leren door te doen, niet alles tot in detail uitplannen, maar in de praktijk ontdekken wat werkt.” Diezelfde leermethode past hij nu toe in zijn huidige werk als businesscoach, waarbij hij studentondernemers begeleidt naar hun eerste successen. Het belang van realistische verwachtingen Hoewel hij inmiddels een ervaren ondernemer is, herinnert Ruben zich goed hoe het voelde om zonder uitgebreide voorkennis aan een bedrijf te beginnen. “Het lastige is dat je in het begin niet weet wat je niet weet. Je hebt vaak geen idee hoe groot de impact van bepaalde beslissingen kan zijn,” legt hij uit. Tegenwoordig wil hij zijn ervaring gebruiken om nieuwe ondernemers beter voor te bereiden op de uitdagingen van het vak. “Ik merk vaak een verborgen behoefte aan coaching. Een ondernemer weet vaak niet direct wat hij mist, maar later blijkt dat bepaalde inzichten je veel sneller hadden kunnen helpen. Ervaringen van anderen helpen dan echt.” Dat zijn de eerlijke verhalen waar Ruben voor pleit, ver weg van de glamourverhalen die vaak op sociale media te zien zijn. De waarde van een netwerk Een groot deel van zijn ondernemende succes dankt hij aan het netwerk dat hij in de loop der jaren heeft opgebouwd. “Ondernemen kan erg eenzaam zijn als je in je eentje start,” zegt hij. “Wij waren met vier compagnons, dus ik heb altijd het voordeel van een klankbord gehad. Voor een startende ondernemer is een platform als Higherlevel daarom zo belangrijk. Hier kan je sparren, delen en de steun vinden die je soms hard nodig hebt.” Higherlevel biedt volgens hem dan ook een dubbele waarde: aan de ene kant het delen van praktische informatie en aan de andere kant het creëren van een gemeenschap waar ondernemers elkaar kunnen vinden. “Er zijn veel vragen die je op Google zou kunnen opzoeken, maar Higherlevel biedt iets extra’s: een antwoord van iemand die ervaring heeft en begrijpt wat jij doormaakt. Dat soort adviezen vind je niet in een handleiding.” Eerlijk ondernemen versus de snelle winsten Als coach ziet Ruben hoe het ondernemerschap bij jongeren soms onder druk staat door de drang naar snelle successen, zoals dropshipping of crypto. Hij staat kritisch tegenover die oppervlakkige verdienmodellen. “Veel studenten denken dat ze snel geld moeten verdienen om succesvol te zijn, maar dat is alleen maar schijn.’ Als je langdurig wil blijven ondernemen, kies dan voor een model dat duurzaam en toekomstbestendig is,” benadrukt hij. Hij moedigt zijn studenten dan ook aan om breder te kijken dan alleen de winst. “Het is mijn missie om studenten te laten zien dat echte groei gaat over waarde creëren en een impact maken. Een goed ondernemingsmodel is bestand tegen tegenslagen en levert op de lange termijn ook veel meer voldoening op.” Een positieve, respectvolle omgeving op Higherlevel Als nieuwe moderator op het forum heeft Ruben een duidelijke visie op de sfeer en de toon die hij wil stimuleren: “Het gesprek moet de ruimte krijgen om af en toe te schuren, want daar zit vaak veel waarde. Maar het moet altijd met respect en opbouwend blijven.” Hij ziet het als een persoonlijke missie om ook ervaren leden te vragen zich soms terughoudend op te stellen. “Geef je advies en je kennis door, dat is heel waardevol! Maar probeer dat te doen zonder conclusies te trekken. Laat de nieuwe ondernemer zelf beslissingen nemen op basis van die informatie.” Het forum moet volgens hem niet alleen een bron van kennis zijn, maar ook een plek waar nieuwkomers zich welkom voelen, ook als ze nog weinig weten. Hij benadrukt dat de beste kennisoverdracht ontstaat wanneer leden elkaar met wederzijds respect behandelen. Dat gaat Higherlevel ook helpen in de toekomst. Ruben ziet een helder onderscheid tussen technologie en mensenwerk: “AI kan misschien antwoorden genereren, maar echte ervaring geeft pas echt de waarde.”

-

Disclaimer: ik weet niks over de sector 'schoonheidssalon'; ik reageer omdat ik volop bezig ben met het dossier DBA (in de festivalwereld). Vanuit dat gezichtspunt voor jou ter overweging: 1. "Dus ik zal bij dit bedrijf dan ongeveer 4-6 dagen per maand extra erbij werken naast mijn eigen salon." > Dan denk ik: heeft dat bedrijf andere medewerkers in loondienst die hetzelfde (kunnen) doen als jij gaat doen? Is het voor onbeperkte tijd? Bepaalt het bedrijf waar, wanneer en voor wie je de cursussen geeft; hoe de trainingsdagen zijn ingedeeld (etc.)? Factureer je per maand? Dan kan het zijn dat de Belastingdienst het zal zien als een (verkapt) dienstverband en schijnzelfstandigheid. Dit betekent niet dat je deze klus niet kunt gaan doen, maar misschien beter zoals je zelf zegt in dienstverband, 1 dag per week. zodat je niet achteraf voor verrassingen komt te staan. 2. Je kunt deze check doen voor wat meer inzicht in de materie: https://www.rijksoverheid.nl/onderwerpen/zelfstandigen-zonder-personeel-zzp/voorkomen-van-schijnzelfstandigheid en dan specifiek voor deze trainingsopdracht de vragen beantwoorden. 3. Zolang je 3 a 4 dagen per week als ZZP'er (bv. in je eigen schoonmaaksalon) blijft werken, kom je aan je 1225 uur die van belang zijn voor de Belastingdienst om jou als ondernemer te blijven zien, en voor jou om gebruik te kunnen maken van de fiscale ondernemersfaciliteiten. Maar voor de uren dat je 'schijnzelfstandig' aan het werk bent, gelden die belastingvoordelen niet, dus denk aan btw-aftrek van je zakelijke auto voor de kilometers van en naar de trainingen, of inkoop voor de trainingen. NB. mocht wat ik hier schrijf niet kloppen - laat het me weten. Ik ben beginnend jurist en beginnend reageerder :) Veel plezier & fijne dag!

Disclaimer: ik weet niks over de sector 'schoonheidssalon'; ik reageer omdat ik volop bezig ben met het dossier DBA (in de festivalwereld). Vanuit dat gezichtspunt voor jou ter overweging: 1. "Dus ik zal bij dit bedrijf dan ongeveer 4-6 dagen per maand extra erbij werken naast mijn eigen salon." > Dan denk ik: heeft dat bedrijf andere medewerkers in loondienst die hetzelfde (kunnen) doen als jij gaat doen? Is het voor onbeperkte tijd? Bepaalt het bedrijf waar, wanneer en voor wie je de cursussen geeft; hoe de trainingsdagen zijn ingedeeld (etc.)? Factureer je per maand? Dan kan het zijn dat de Belastingdienst het zal zien als een (verkapt) dienstverband en schijnzelfstandigheid. Dit betekent niet dat je deze klus niet kunt gaan doen, maar misschien beter zoals je zelf zegt in dienstverband, 1 dag per week. zodat je niet achteraf voor verrassingen komt te staan. 2. Je kunt deze check doen voor wat meer inzicht in de materie: https://www.rijksoverheid.nl/onderwerpen/zelfstandigen-zonder-personeel-zzp/voorkomen-van-schijnzelfstandigheid en dan specifiek voor deze trainingsopdracht de vragen beantwoorden. 3. Zolang je 3 a 4 dagen per week als ZZP'er (bv. in je eigen schoonmaaksalon) blijft werken, kom je aan je 1225 uur die van belang zijn voor de Belastingdienst om jou als ondernemer te blijven zien, en voor jou om gebruik te kunnen maken van de fiscale ondernemersfaciliteiten. Maar voor de uren dat je 'schijnzelfstandig' aan het werk bent, gelden die belastingvoordelen niet, dus denk aan btw-aftrek van je zakelijke auto voor de kilometers van en naar de trainingen, of inkoop voor de trainingen. NB. mocht wat ik hier schrijf niet kloppen - laat het me weten. Ik ben beginnend jurist en beginnend reageerder :) Veel plezier & fijne dag! -

Het hangt er vanaf wát je uit de grabbelton haalt en wanneer. Dan blijkt verrassend vaak dat een ondernemer over een bepaald onderwerp al tijden niet meer heeft nagedacht en het toch interessant vind of het zelfs acuut relevant blijkt of wordt. Sommige onderwerpen zijn meer breng- dan haal-onderwerpen en sommige haalonderwerpen vinden nog gretig aftrek als iemand anders ze uit de grabbelton trekt en afstoft Maar..nogmaals: het is vooral het proberen van iets nieuws voor een nieuwe of andere doelgroep. Als het je niet ligt, doe er dan gewoon niet aan mee maar gun een ander wel deze grabbelton

-

Wel een goede vergelijking, maar deze uitgever is, naast puur alleen uitgever, tegelijkertijd ook een game ontwikkelaar... En als ik dan kijk naar de kenmerken voor ZZPer (https://www.rijksoverheid.nl/onderwerpen/zelfstandigen-zonder-personeel-zzp/voorkomen-van-schijnzelfstandigheid#zzp) dan zijn er een paar twijfelachtige dingen, o.a.: - "De werkende voert geen werkzaamheden uit die ook door werknemers worden gedaan binnen de organisatie." Er zijn dus wel game developers bij de uitgever in dienst. - "De werkende heeft specifieke kennis en ervaring die niet aanwezig is binnen de organisatie." Tja, ik heb wel een specifieke game. Maar zij hebben ook wel soortgelijke kennis. - "De werkende wordt op factuurbasis per uur of per opdracht betaald. Wanneer per uur wordt betaald, worden alleen de daadwerkelijk gewerkte uren betaald. Bij ziekte ontvangt de werkende niets" Niet waar, ik krijg dus een vast maandelijks bedrag. Hun werknemers ook. - "De werkende gedraagt zich naar buiten toe als ondernemer. Bijvoorbeeld doordat hij/zij actief een website beheert en ook andere klussen uitvoert." Ik promoot mijn naam wel, in de hoop misschien nog een project te doen, maar er staan nog geen volgende (betaalde) klussen op de agenda. Ik ben bang dat de belastingdienst hier over valt.

Wel een goede vergelijking, maar deze uitgever is, naast puur alleen uitgever, tegelijkertijd ook een game ontwikkelaar... En als ik dan kijk naar de kenmerken voor ZZPer (https://www.rijksoverheid.nl/onderwerpen/zelfstandigen-zonder-personeel-zzp/voorkomen-van-schijnzelfstandigheid#zzp) dan zijn er een paar twijfelachtige dingen, o.a.: - "De werkende voert geen werkzaamheden uit die ook door werknemers worden gedaan binnen de organisatie." Er zijn dus wel game developers bij de uitgever in dienst. - "De werkende heeft specifieke kennis en ervaring die niet aanwezig is binnen de organisatie." Tja, ik heb wel een specifieke game. Maar zij hebben ook wel soortgelijke kennis. - "De werkende wordt op factuurbasis per uur of per opdracht betaald. Wanneer per uur wordt betaald, worden alleen de daadwerkelijk gewerkte uren betaald. Bij ziekte ontvangt de werkende niets" Niet waar, ik krijg dus een vast maandelijks bedrag. Hun werknemers ook. - "De werkende gedraagt zich naar buiten toe als ondernemer. Bijvoorbeeld doordat hij/zij actief een website beheert en ook andere klussen uitvoert." Ik promoot mijn naam wel, in de hoop misschien nog een project te doen, maar er staan nog geen volgende (betaalde) klussen op de agenda. Ik ben bang dat de belastingdienst hier over valt. -

Toch een paar dingen om 'licht in het donker' te doen schijnen hier: Binnenland 1. Nee. 2. Soms, maar afhankelijk van de situatie. Als het zoiets is als "hoe kom ik als persoon van mijn hoofdpijn af?" dan zal dat dermate persoonlijk zijn voor een ondernemer dat het moeilijk is. Maar dat is jouw probleem niet, dat is aan de koper om zijn eigen BTW aangiften te regelen. 3. Waar je naar refereer is e-books (9%). Als je dus e-books gaat verkopen (net als wanneer je een gedrukt boek verkoopt!) dan zal het 9% kunnen zijn. Maar een cursus geven (ook online) zal normaal gesproken 21% zijn. Soms ook vrij van BTW (onderwijs, medisch) maar dat zie ik niet zo snel gebeuren hier. Buitenland 1. De hoofdregel bij diensten is: B2B wordt belast in het land van de afnemer. B2C wordt belast in het land van de dienstverlener. M.a.w.: als de klant een ondernemer is, dan wordt de BTW verlegd (binnen de EU) naar de klant en als de afnemer buiten de EU gevestigd is, dan is (meestal) BTW niet van toepassing. Maar dan misschien een andere soort 'BTW' in dat land (salestax in USA?) of dergelijke. 2. Dat kan dus (uit NL oogpunt!), maar misschien hoef je helemaal geen BTW afdragen als het om een US onderneming gaat. Binnen de EU zou je formeel gesproken de BTW moeten verleggen wanneer de afnemer een (geldig) BTW nummer heeft. En naast je BTW aangifte ook een Opgaaf ICP doen. 3. Nee. 4. Nee. Maar wanneer de BTW verlegd wordt binnen de EU, dan regelt de afnemer dit dus helemaal zelf en kan deze (meestal/soms) hetzelfde BTW bedrag weer terugvragen in de aangifte.