Roel J

Retired Mod

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Roel J

-

Gaat dit over de bv waar je laatst een vraag over het met een zakenpartner die geen aandeelhouder kon worden. Want als dit een "side-project" is voor jou terwijl je via een andere bv of onderneming belasting betaald dan is dat vermoedelijk wel de verklaring waarom er geen beperkingen zijn opgenomen. Je hebt dan een toezegging waar de belastingdienst aan kan houden als de omstandigheden niet wezenlijk veranderd van het moment dat je de toestemming kreeg.

-

Ik dacht hetzelfde als jij Jasper, ik heb een aantal keer geholpen ondernemingen boekhoudkundig verkoopklaar te maken. Ik heb toen ook een lichte allergie ontwikkeld voor dit soort "vaag-taal" - Earn-out = verkopen op afbetaling, je verkoopt je bedrijf maar hoeveel je precies krijgt hangt af van de resultaten komende jaren. Vaak bouw je ook langzaam je aandelenbelang af ipv ineens. - MBI-deals = Management Buy In. effectief de andere kant van de tafel van de earn-out. waarbij de kopers je huidige managementteam is. - Vendor Loans, = letterlijk vertaald "Verkopers lening" vergelijkbaar met Earn-out, alleen lijkt dit meer op een klassieke lening met - earn-outperiode = het aantal jaar waarin de verkoper zijn verkoopsom ontvangt. Vaak gelden in die periode voor de koper bepaalde beperkingen, bepaalde besluiten moeten met instemming van de verkoper - exit-horizon = uitstap strategie van een investeerder die voor het verstrekken van geld aandelen wil. De strategie is in de basis vaak redelijk plat te vertalen als: we kopen nu voor bedrag 100.000 euro 51% van de aandelen en willen binnen 5jaar met 150% rendement weer uitstappen, ofwel tegen ca 250.000 euro de boel weer verkopen. - EBITDA = Earnings Before Interest Taxes, Depriciation and Amortisation. in Nederlands ook wel operationeel resultaat, dit geeft weer wat je hebt verdient met je bedrijf zonder rekening te houden met de kosten van de financiering (Interest / rente), belastingheffing , Afschrijving vaste activa, en amortisatie wat staat voor afschrijving op immateriele vaste activa (bijv afschrijving op goodwill) Hoe je een bedrijf financiert kan het resultaat flink drukken, net zoals de afschrijving op de bedrijfsmiddelen. zo krijg je beter inzicht in het rendementspotentieel van je onderneming uit de normale bedrijfsvoering. en je kunt tijdens en kort na de overname als koper de I, de T, de D en de A van die afkorting apart beinvloeden door de keuzes die je maakt -cash sale = om toch nog een beetje hollywood in de uitleg te brengen. Je verkoopt je bedrijf en op de dag van de verkoop komt de koper met een koffer geld bij de notaris en gaat zonder koffer weer naar huis. En jij stapt met je koffer met geld op het vliegtuig naar een tropich eiland (en doet niks meer voor je voormalige onderneming).

-

ja dat klopt

-

precies het tegenovergestelde als de hogere voorraad. Het enige wat je doet met die boeking is vastleggen wat je echt op voorraad hebt. En bij een kleine boekhouding is dat eens per jaar voldoende. Je legt dus gewoon vast wat de waarde is van wat je op 31-12 in huis heeft. En of dat meer of minder is dan vorig jaar levert geen andere boekmethode op. Feitelijk is gedurende het jaar je winst te hoog geworden omdat je te weinig inkoopwaarde van verkopen hebt opgenomen in je resultaat. Dat corrigeer je in 1x op 31-12.

-

de waarde bepaling kan vrij eenvoudig via bij koerslijst van ANWB https://www.anwb.nl/auto/koerslijst/koerslijst of via bovag en nog een aantal online rekentools. je krijgt 4 waardes te zien de optie koop via een particulier is de meest passende in jullie situatie. De cataloguswaarde van de auto kun je eenvoudig vinden via de kentekencheck van de RDW De auto op naam van je partner laten staan is geen optie. Want als jij in de auto gaat rijden dan zijn de kilometers voor haar eenmanszaak privékilometers en omdat zij er niet meer in rijd moet de auto verplicht van de balans en als privé vermogen worden gezien. Maar zelfs al je het toch doet levert het niets op. Want een afgeschreven auto in een eenmanszaak heeft meestal tot gevolg dat je fiscaal gezien geen aftrek meer hebt van de autokosten omdat de bijtelling al hoger is dan de jaarlijkse kosten (waarna de bijtelling wordt gemaximeerd op de totale autokosten) en per saldo mag je dus niks aftrekken. Dat geldt is ook voor jou, stel jij koopt de auto voor 8000 euro met restwaarde van 3000 na 5 jaar dan heb je "maar" 1000 euro afschrijvingskosten + alle variabele kosten, daarnaast nog een paar duizend variabele kosten. maar je zit al op 4000 bijtelling over die 18K je moet dus ruim boven de 4000 jaarlijkse kosten zitten wil je enige vorm van aftrek hebben.

-

Ik zou je adviseren contact te zoeken met het Bureau voor Belgische Zaken van de Sociale Verzekeringsbank. https://www.rijksoverheid.nl/contact/contactgids/bureau-voor-belgische-zaken De kans op een uitkering is niet heel groot. Maar als er mogelijkheden zijn Daarnaast zou je eens contact kunnen zoeken met Over Rood. Zij helpen ondernemers met financiële problemen. Ik kan mij zo voorstellen dat de vestiging in Breda ook kennis heeft van "grensgevallen" https://overrood.nl/locatie/breda/ Sowiieso veel sterkte komende tijd

-

Voor mij was het met een opdrachtgever in overheidsland waar ik teveel teamgevoel ontwikkelde in een project waar ik conform het contract maar een (zeer) beperkte rol had maar ik veel meer deed binnen het project dan mijn overeengekomen werkzaamheden omdat er de nodige gaten vielen in het projectteam. Toen het project vastliep bleek ik de ideale zondebok voor de eigen medewerkers die goed waren in politieke spelletjes, gelukkig waren ze niet zo goed in het juridisch correct aansprakelijk stellen dus bleven de kleerscheuren beperkt tot een reeks niet betaalde facturen

-

in aanvulling op de informatie van Joost. via deze link kun je wat meer lezen over hoe je moet beoordelen of en hoe je btw moet verrekenen als het gebruik anders is dan verwacht. https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/onroerende_zaken/herziening_btw/ Je kunt dus gewoon vooraf de keuze maken alle btw af te trekken ervan uitgaande dat je een geschikte huurder vind die aan de genoemde eisen voldoet. Je kunt wijziging van de btw tijdvak aanvragen https://www.belastingdienst.nl/wps/wcm/connect/nl/btw/content/wijziging-aangiftetijdvak-btw#verzoek-wijziging-aangiftetijdvak Maar de belastingdienst beslist en als je hoofddoel is sneller btw terug te krijgen dan is de kans op een afwijzing groter. De bouw van een bedrijfspand neemt meestal lange tijd in beslag, je kunt dus ook met de aannemer afspraken maken over het moment van factureren. Je kunt bijv afspreken dat je in de laatste maand van een tijdvak een factuur krijgt voor de komende 3 maanden. Maar die je in termijnen mag betalen. Dus op 30 september krijg je dan een (voorschot)factuur voor de verwachte kosten of bouwtermijnen van het 4e kwartaal. Maar je betaald de factuur in delen. Waar je dan wel rekening mee moet houden is dat de aannemer wel 20-25% van de factuur snel wil hebben (binnen 30 dagen) omdat hij dan ook de BTW moet afdragen en ook niet als jouw voorfinancier wil optreden. Maar met een beetje slim plannen van facturen kun je bij grote bedragen wel het cashflow probleem oplossen of verkleinen. Als je grote teruggaven verwacht en een nieuw BTW nummer hebt zorg dan dat je ook meteen pro-actief je bankrekeningnummer waarop je teruggaven wilt ontvangen. Dat kan zomaar 4-6 weken schelen op de eerste teruggaaf als je dat vooraf doet. dat kan via deze link https://www.belastingdienst.nl/wps/wcm/connect/nl/betalenenontvangen/content/rekeningnummer-doorgeven-zo-doet-u-dat

-

Daarvoor kun je het beste de ondernemerscheck doen https://www.belastingdienst.nl/wps/wcm/connect/nl/ondernemers/content/hulpmiddel-checken-of-ik-ondernemer-ben-voor-de-inkomstenbelasting Als ondernemer moet je een volwaardige administratie voeren. in de aangifte inkomstenbelasting kun je zien welke vragen je dan allemaal moet beantwoorden. Bij inkomsten uit overige werkzaamheden. geef je in principe inkomsten -/- uitgaven op als die positief zijn. Er zijn geen specifieke eisen behalve dat je moet kunnen aantonen hoe je aan die winst bent gekomen, vaak is het meest praktisch om toch een boekhouding te voeren, zeker als je ook met voorraad werkt en misschien investeringen doet in bedrijfsmiddelen die meerdere jaren meegaan. Binnen het eigen vermogen heb je meerdere grootboekrekeningen. waaronder een rekening voor prive stortingen en prive opnamen. want die heb je inderdaad nodig voor de vermogensvergelijking aan het einde van het jaar, Samen met de winsten uit boekjaren vormt dit het saldo van het eigen vermogen. Nadat je aangifte hebt gedaan boek je de saldi op de rekening prive stortingen en prive opnamen over naar de rekening eigen vermogen zodat ze voor het nieuwe jaar weer op 0 staan . Dan is de boeking Prive opnamen aan bank In je boekhouding heb je minimaal 3 rekeningen voor de BTW/OB Te betalen omzet belasting (Die je rekent over je omzet) te vorderen omzetbelasting (die je terugvraagt over je inkoopfacturen) en Af te dragen omzetbelasting. Dat is het bedrag van de aangifte en effectief het saldo van de andere twee rekeningen. Afhankelijk van de complexiteit van je onderneming (hoog of laag tarief, inkoop in het buitenland, verkoop in het buitenland) kunnen er nog veel meer balansrekeningen zijn maar voor de basis uitleg volstaat het om met 3 rekeningen te werken Als je een aangifte hebt gedaan boek staat er dus een schuld op de rekeinng Af te dragen omzetbelasting. En als je de aangifte hebt betaald loopt die rekening weer naar 0. Die lopen in principe niet via je boekhouding want inkomstenbelasting is een prive belasting. Het bedrag aan winst dat uit je boekhouding blijkt daar betaal je belasting over. In de praktijk komt het vaak voor dat de IB toch via de eenmanszaak wordt betaald maar dat is dan gewoon een prive opnamen, dus de boeking is dan ook Prive opname aan bank. Hoe je iets corrigeert wat je niet goed gedaan hebt is erg lastig beantwoorden als niet precies duidelijk is wat er is fout gegaan.

-

Edit: hmm mijn reactie komt misschien beetje als mosterd na de maaltijd, ik had hem klaarstaan en ben toen paar uurtjes weggeweest dus had de reeks reacties gemist sinds vanochtend dus sorry voor de overlap waar van toepassing Nou ja het is wel een headsup met een kanttekening.. Het is namelijk helemaal niet verplicht om banknummer op je website te zetten KvK nummer is dat wel, BTW nummer ook of beter het BTW id zoals het tegenwoordig heet. Met het BTW nummer was in het verleden een probleem omdat in het BTW nummer van alle eenmanszaken het BSN van de eigenaar was opgenomen. Dat heeft men opgelost (na tussenkomst van de rechter) door alle eenmanszaken een ander BTW id te geven dat je in externe contacten gebruikt en het btw nummer heet nu ob-nummer en bevat nog steeds je BSN en die gebruik je in contact met de belastingdienst In onderstaande link staat welke gegevens voor welke "bedrijfscorrespondentie" en bedrijfsuitingen verplicht zijn https://ondernemersplein.overheid.nl/regels-voor-bedrijfscorrespondentie/ Zelfs op facturen is het bankrekeningnummer geen verplicht gegeven. Maar het is natuurlijk wel erg handig om het wel op je facuren te zetten als je ook daadwerkelijk een betaling wil ontvangen 😉

-

Ik wil je niet nog een paar jaar ouder maken, maar buitgemaakte gegevens zijn natuurlijk opgeslagen. As je pech hebt worden ze ook nog doorverkocht. Echter nu ze gelijk geblokkeerd zijn zal die persoon wel snappen dat nog meer misbruik niet veel kans op succes geeft. ER zijn dus nog een paar stappen die je moet zetten zie hier hoe te handelen bij identiteitsfraude Wat kan ik doen bij identiteitsfraude? | Het Juridisch LoketBij identiteitsfraude misbruikt iemand anders uw gegevens. Verzamel bewijs van de fraude. Meld dit zo snel mogelijk. En doe aangifte bij de politie. je moet ook aangifte doen bij de politie en je bank informeren. ALs er namelijk meer fraude gevallen via jouw rekening komen dan kan het zijn dat de bank jou als medeplichtige ziet en maatregelen tegen jou neemt. Het is fijn dat je je geld terug hebt maar dat is omdat het bedrijf direct meewerkte maar daarmee is het risico op verder misbruik niet opgelost.

-

Ik kende deze verklaring ook niet, maar in het algemeen zijn extra verklaringen van subsidiegevers niet heel ongebruikelijk, maar meestal is alleen de subsidie aanvrager daar aan gebonden. Als jij een subsidie aanvraagt krijg je vaak eerst op basis van voorschot geld en moet je op een later moment de facturen overleggen waar je het aan hebt uitgegeven. Dus Artikel 6 is voor de aanvrager een redelijk normaal verzoek (bij een wat grotere subsidie) want of je nu 150 facturen moet kopieren en doorsturen / uploaden bij de subsidieverstrekker of dat er 1 dag een accountant langs komt en in je boekhouding kijkt. Van elke toeleverancier van de subsidievrager zo'n verklaring te eisen gaat wat ver. Als ik de verklaring lees is mijn indruk ook dat alleen de producent deze verklaring moet tekenen en dat vind ik logisch Niet dat iedere leverancier ook deze verklaring moet tekenen. Ik zou in dit geval geneigd zijn om het filmfonds even te bellen (omdat jij het mogelijk vaker tegen kan komen met jou producten en diensten)

-

Inhoudelijk nog even ingaan, ik zou overwegen het incassobureau over te slaan en meteen een incasso advocaat in te schakelen. Dit omdat de schuldenaar kennelijk niet wil betalen. Zijn redenatie dat hij niet hoeft te betalen omdat er geen herinnering heeft gekregen is sowieso onjuist. het enige wat je niet mag obv het artikel dat hij aanhaalt (bij een consument) is incassokosten en wettelijke rente in rekening brengen. Maar de factuur moet gewoon betaald worden. Ook zonder herinnering. Mijn ervaring in incasso van zakelijke vorderingen bji bedrijven met geldnood is dat een concept dagvaarding ertoe kan leiden dat ze dan toch maar betalen voordat ze een hoop extra kosten om de oren krijgen. want de Wet incassokosten gaat hoofdzakelijk over maximering buitengerechtelijke kosten. Tijdens een rechtszaak kunnen de incassokosten veel sneller oplopen omdat de verliezende partij meestal de proceskosten ook moet betalen. Een incasso advocaat kan kiezen of in dit geval een gestrekt been de beste strategie of toch eerst nog een paar kans(jes) met herinnering en aanmaning.

-

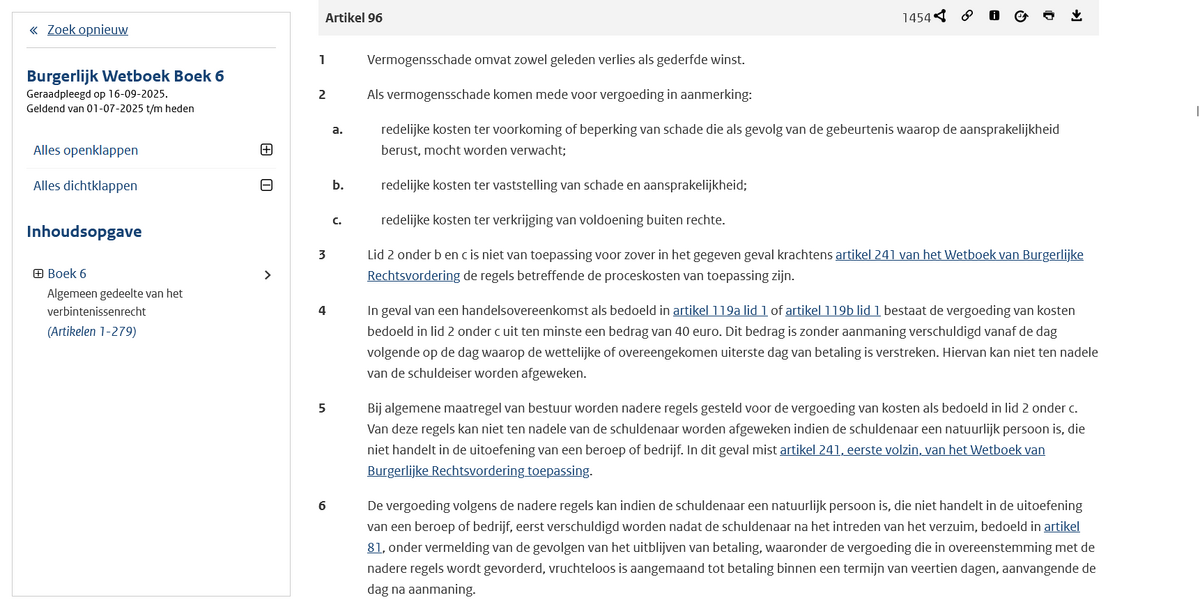

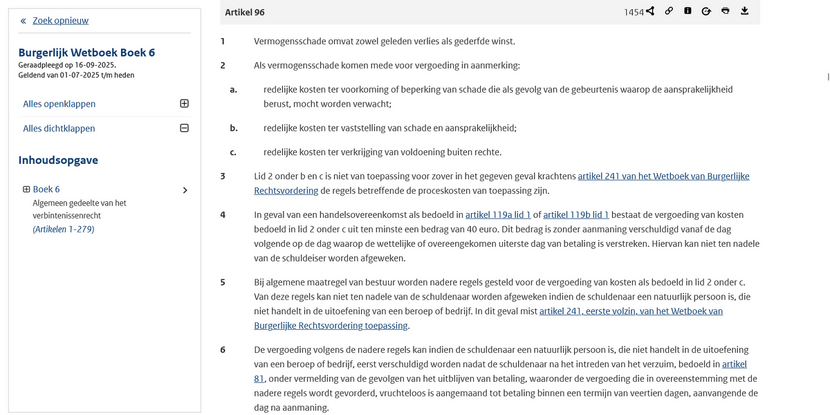

Kennelijk is het je gelukt een "ali-express" versie van het wetboek te vinden. De nummering van de leden klopt niet op die site. Dit is de correcte wetteksten https://wetten.overheid.nl/BWBR0005289/2025-07-01/#Boek6_Titeldeel1_Afdeling10_Artikel96

-

Hi Marquitos, Ja dat klopt als jij in loondienst bent is een reiskostenvergoeding onderdeel van die arbeidsrelatie. Het feit dat jij ook een eenmanszaak hebt en je auto op de zaak staat, staat daar (in dit geval) helemaal los van. Als jij aan een opdrachtgever / klant van je eenmanszaak een reiskostenvergoeding factureert dan is dat wel onderdeel van de omzet. Welk bedrag je per km factureert staat je vrij, als dit "toevallig" ook 23 cent is per km wordt het niet opeens een onbelaste vergoeding. Het is altijd gewoon omzet of je nu 1 cent of 5 euro per km berekent. Als persoonlijke ervaring: Helaas gebeurd het nog heel vaak dat ook opdrachtgevers tegen je zeggen dat ze 23 cent onbelast mogen vergoeden en dat ze daarom ook niet meer willen betalen. En het brengt veel zzp-ers aan het twijfelen of zij het niet snappen. Maar hierin schuilt een belangrijke les, laat je nooit door een opdrachtgever vertellen wat fiscaal mag of niet, verifieer het altijd bij je eigen boekhouder (of op higherlevel) nog heel vaak krijg je foute informatie

-

Nee dat gaat niet goed. De maandelijkse reservering vakantiegeld moet naar de kosten. Tegelijkertijd zal op de balans dan een schuld (credit) ontstaan aan de werknemer Als het vakantiegeld wordt uitbetaald dan moet de balansrekening met de schuld gedebiteerd worden (en niet opnieuw de kosten) dan zijn de kosten 1x verantwoord en is de balans 0(of het aantal maanden vakantiegeld dat nog niet is uitbetaald op balansdatum)

-

De beste tip die ik je kan geven is geen boekhoudkundige of fiscale maar een contractuele.. Dit werkt vooral goed als je voor wat grotere ondernemingen werkt. Vraag of zij het hotel kunnen boeken en eventueel de vlucht als daar sprake van is. Grotere bedrijven hebben namelijk vrijwel altijd een prijsafspraken met gerenomeerde hotelketens, waarbij ze grote kortingen krijgen. En als het hotel een eigen restaurant heeft kun je vaak ook simpel de diners op je kamernummer laten zetten (moet je dat wel vooraf afspreken uiteraard met je opdrachtgever) Ik heb regelmatig in veel luxere hotels overnacht dan ik zelf zou boeken, maar volgende de richtlijnen van het bedrijf paste dat bij de functie die ik beklede. Ik vond het echt een top oplossing, geen gedoe met bonnetjes en facturen en ook nooit klachten van de opdrachtgever dat de verblijfskosten zo hoog waren.

-

Vraag dan aan je boekhouder of zijn boekhoudpakket heeft dat ook een facturatiemodule heeft. Dan maak je verkoopfacturen die meteen in je boekhouding zitten zonder dat je boekhouder ze weer moet invoeren. De (maandelijkse) abonnementskosten van zo'n module weegt bij een klein aantal facturen vaak al op tegen alles laten boeken.

-

Na googlen vond ik deze informatie. Het is een beetje een klok en klepel verhaal. Wat je arbeidsdeskundige heeft gehoord "klopt" maar het is mogelijk anders dan bij de WW. https://www.uwv.nl/nl/eigen-bedrijf-starten/bedrijf-vanuit-ziektewet-wia-wajong-waz-wao Daarnaast vond ik deze informatie https://www.incluvisie.nl/onbeperktondernemen/informatie-onbeperkt-ondernemen/onbeperkt-ondernemen-vanuit-wia-wao/ beide gaat over het starten vanuit de WIA. Dat is dus net anders dan jouw situatie. Maar ik verwacht dat er geen permanente vrijstelling bestaat. De WIA is een ander soort uitkering dan WW. WW is altijd tijdelijk en vergoed verlies aan inkomen op verloren arbeidsuren. WIA geeft recht op een inkomen ivm verminderd arbeidsvermogen of verdiencapaciteit maar elke inkomen wordt (na toepassing van een drempel/vrijstelling) gezien als vervanging van het oude inkomen. (beetje lastig goed te formuleren merk ik) Ik denk dat deze informatie je helpt een beter beeld te krijgen maar op de site van inclusive staat ook herhaaldelijk het advies om zaken met het UWV schriftelijk te laten vastleggen.

-

Voor de inkomstenbelasting zijn er niet zoveel vereisten dat heb je gewoon goed gezien, je moet alleen de (juiste) wisselkoers bepalen (en de zakelijkheid aan kunnen tonen, maar dat is meestal een fluitje van een cent) Op de pagina over wat je voor de BTW moet doen bij import is ook een tool opgenomen om de juiste wisselkoers te vinden. Maar als het duidelijk uit je bankafschrift of creditcard overzicht blijkt kun je ook het bedrag in euro's van die documenten gebruiken. link naar wisselkoers tool https://www.belastingdienst.nl/wps/wcm/connect/nl/douane_voor_bedrijven/content/hulpmiddel-wisselkoersen

-

Als je nu nog de belastingaangiften van 2023 moet doen heb je een vrij serieus probleem en zal het geduld van de belastingdienst bijna op zijn. Waarschijnlijk heb je de brief al ontvangen dat als je nu geen aangifte doet er dan ook een boete volgt. En zo niet dan komt die wel (zeer) binnenkort. Het moet nu echt gebeuren. Heb je al overwogen om hulp te vragen bij de gemeente? Door je oproep weet ik waar je moet zijn. Ik zou even contact opnemen met hen. https://www.rsdkrh.nl/contact-ondernemersteam Zij kennen boekhouders die vaker helpen met puinruimen en afhankelijke van de situatie kun je mogelijk ook bijzondere bijstand krijgen voor het op orde brengen van je administratie. De kans dat iemand met een uurtje meekijken het oplost ligt dicht bij 0 (zoals Cosara al terecht opmerkte) En sinds corona zijn veel gemeentes / sociale diensten wel tot inzicht gekomen dat er ook voor ondernemers serieuze dienstverlening nodig kan zijn. Dus het is zeker de kans waard om even contact op te nemen.

-

ijsberen en piekeren lost helemaal niets op. En helaas voor jou er zijn geen vaste beslismomenten. Zo te lezen wordt de aanvraag nu opgemaakt op basis van 21, 22 en 23. De accountant heeft in dit geval makkelijk praten, die praat in algemeenheden/gemiddelden op basis van trajecten waarvoor hij cijfers heeft gemaakt afgelopen jaren. Als het goed us heeft jouw hypotheek)adviseur een beter beeld van de huidige markt en de handelswijze van de hypotheekverstrekker. Als die twijfels heeft dan moet hij aangeven wat je nog kan doen om de kans op succes te vergroten. Enige wat jij kan doen is voorbereid zijn. Dus als er nog geen 2024 cijfers zijn zorgen dat die er zo snel mogelijk komen, vooral als die cijfers beter zijn dan voorgaande jaren en de kans op succes vergroten. Volgende vraag is of het nut heeft om ook cijfers tot 31 mei 2025 of 30 juni (als het tijdpad van de aanvraag het toelaat) op te maken. Aan de cijfers kan je niks veranderen, maar je kunt wel zorgen dat ze er zijn zodat als er onderhandeld moet worden omdat het eerste advies negatief lijkt uit te vallen dat de cijfers er zijn om ze te overtuigen.

-

Welke veranderende regels doel je op? De belangrijkste reden dat er voor 1 juli niet naar 2024 wordt gekeken is dat de meeste ondernemers dan nog geen definitieve aanslag 2024 hebben. Dat heeft verder niet zoveel met (veranderende) regels te maken. Het is eenvoudig weg praktischer voor hypotheekverstrekkers omdat aanvragen anders lang kunnen blijven liggen als ze al vroeg in het nieuwe jaar cijfers van het afgelopen jaar gaan eisen.

-

Ik ging er bij de beantwoording van de vraag vanuit dat de opgebouwde rente ook op de lening u/g werd geboekt. dus dan Lening u/g aan rente baten en dan vanuit de loonjournaalpost lening u/g weer verlagen maar als dat niet zo is dan zal de lening u/g nu te laag staan (alsof er is afgelost op de lening zelf) en de RC DGA te hoog, als het gaat zoals Joost beschrijft. maar iets klopt er niet als je RC DGA oploopt..

-

Deze boekingsgang is prima ook als een werknemer een (personeels)lening zou hebben dan zou je dat op deze manier boeken (want dan is er geen RC met de werknemer. Kortom je doet niks geks waar de belastingdienst bezwaar tegen zou kunnen hebben, daarnaast is de loonjournaalpost en de loonstrook die je salarispakket genereerd voldoende bewijs welk salaris is verloond en hoe het is verwerkt.