Rik ·

Legend

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Rik ·

-

Misschien omdat je graag belasting betaald Aan de huidige KOR zitten in principe geen nadelen dus het is ook nadelig om die niet toe te passen. Buiten de administratieve rompslomp (want tussen de €1.345 en €1.883 krijg je maar een gedeelte terug). Maar dat neemt niet weg dat het toch 'vrijwillig' is. Tevens noemde ik de vrijwilligheid specifiek n.a.v. jouw situatie. Als de KOR al zou gelden bij <€1.883 btw (maar dan dus ook als je voorbelasting hoger zou zijn dan je omzet-btw zoals bij jou) dan zou de vrijwilligheid ervoor zorgen dat je hem dus niet toe zou hoeven te passen. Want anders zou je in jouw situatie onder KOR alsnog btw af moeten dragen. Zie voor het rekenvoorbeeldje de post van prinsrachid. In dat geval zou de vrijwilligheid je sowieso de mogelijkheid geven om daaronder uit te komen. Vandaar dat de KOR ook alleen maar geldt van >€0 en <€1.883 netto btw. De nieuwe KOR heeft dus overigens wel nadelen.

-

-

Ik denk dat dat tekort doen was over een stukje tekst wat ik weggehaald had. Ik dacht dat de KOR vrijwillig was (maar als je hem niet toepast doe je jezelf tekort). Daarmee bedoelde ik natuurlijk wel vrijwillig als je onder de €1.883 moet betalen. Niet voor iedereen. Maar aangezien ik niet zeker wist of de KOR ook daadwerkelijk vrijwillig is had ik het stukje weggehaald. Maar ik zie nu in een ander topic dat deze inderdaad toch vrijwillig is.

-

-

https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/hoe_werkt_de_btw/kleineondernemersregeling/ Als jij belasting terugkrijgt omdat je voorbelasting hoger is, dan hoef je dus geen belasting te betalen maar krijg je belasting terug. Je kunt dan ook helemaal geen KOR toepassen. Als jij wel KOR zou toepassen zou jij dus af moeten dragen wat niet de bedoeling is.

-

Nee. Ik bedoelde inderdaad dat je op moment van het maken van de factuur, die "te ontvangen debiteuren" geboekt zou hebben. Als er dan voor eind 2018 betaald is, dan is die betaling alweer verdwenen van de post "te ontvangen debiteuren". Het was dus eigenlijk de momentopname van het maken van de factuur wat je dan moest boeken.

-

? Deze opmerking volg ik net. Ik dacht dat bovenstaande voldoende was/ Wat bedoel jij met "voorschot". Als je in 2018 een factuur verstuurd hebt, dan zie ik dat helemaal niet als "voorschot". Als de factuur voor diensten in 2019 is boek je de factuur excl. btw op "Vooruitgefactureerd"-balanspost. Btw gewoon als te betalen BTW Q4 2018 en het bedrag incl. BTW op "Te ontvangen debiteuren"-balanspost. Als je dan de betaling binnenkrijgt (ik weet niet of dat in 2018 of 2019 was) boek je de betaling (incl. BTW) weg tegen de "Te ontvangen debiteuren"-balanspost (incl. BTW). Maar misschien hou je helemaal geen "Te ontvangen debiteuren" bij. Dan mag je die "Te ontvangen debiteuren" ook zien als "Bank". Heb je eigenlijk onbetaalde verkoopfacturen? Zo ja, hoe hou je die dan bij? En onbetaalde inkoopfacturen? Kostenschattingen zijn natuurlijk altijd excl. BTW (als ondernemer). Maar als dat bedrag €2420 incl. BTW is, dan boek je inderdaad €2000 als kosten in 2018 en €2000 op de overlopende activa. BTW is in 2018 nog niet aan de orde omdat je nog geen factuur hebt. In 2019 krijg je dan de factuur. Als die €3620 incl. BTW is (dat is €2991,74 excl. BTW) dan boek je €628,26 (BTW bedrag op factuur) als BTW, €2000 boek je tegen op overlopende active (zodat die weer 0 wordt), en de overblijvende €991,74 boek je als kosten in 2019.

-

-

Nog geen factuur? Wil die persoon inmiddels ook zijn geld niet zien??? Als je die bedragen redelijk in kunt schatten dan kun je die inderdaad opnemen als kosten. Wel zonder verwerking van de BTW. En de tegenboeking is dan via overlopende passiva, reservering-balanspost of "nog te ontvangen facturen" (omdat het nog te betalen in 2019 is). Je moet dat wel even goed documenteren (b.v. apart A4tje in de inkoop-map). In 2019 kun je de factuur dan tegenboeken tegen die overlopende activa (en dus niet opnemen als kosten). Het eventuele verschil in bedragen (positief of negatief) moet je natuurlijk wel opnemen als kosten in 2019.

-

1) nee, de overlopende activa is dan €1000. De btw in q4 2018 is €210 en via de bank betaald in 2018 is €1210. En in jan 2019 kun je de €1000 van overlopende activa naar kosten boeken. (Als je €1210 over zou laten lopen dan blijf je met €210 zitten op de balans omdat kosten altijd zonder btw zijn. 2) de verkoopfactuur boek je inderdaad excl btw als overlopende passiva en de btw gewoon in 2018 (en bedrag incl btw op te ontvangen debiteuren). De factuur (dus excl. bedrag) kun je dan in jan 2019 naar omzet overzetten (natuurlijk niet naar kosten). Als het Excelbestand je genoeg inzicht geeft en duidelijk is waar je wat boekt, dan zou dat voldoende zijn. Wel kan het handig zijn een balans en W&V apart op te stellen. En soms kan het handiger zijn wat basiskennis van boekhouden op te doen en te weten dat elke boeking een tegenboeking moet hebben. Want dan had je die fout bij punt 1 niet gemaakt door €1210 op overlopende activa te zetten.

-

1) nee, je boekt de factuur alleen op overlopende activa. Het is vooruitbetaald voor 2019. Pas in 2019 boek je die overlopende activa post door naar de kosten voor 2019. 2) ja, je kunt de factuur boeken in 2018 voor de omzetbelasting maar je boekt hem niet als omzet maar op de balanspost overlopende passiva. Het is in 2018 n.l. een 'schuld' die je hebt aan het jaar 2019.

-

Dan is het misschien wel goed gegaan. Dit is moeilijk te zien zonder de daadwerkelijke cijfers te zien. Maar het beste kunt je normaal gewoon in de W&V alles excl. BTW doen. En gewoon de BTW boeken zoals het hoort. Als je nu merkt dat je de KOR wilt toepassen, dan kun je deze van de Te betalen BTW rekening (balanspost) overboeken naar een bijzondere batenrekening in de W&V rekening (meestal in de 9000 serie). Dit kun je door het jaar heen doen (als je bij de BTW-aangifte Q1-Q3 al aangegeven hebt KOR toe te gaan passen) of aan het eind van het jaar (begin jaar bij opgave Q4) wanneer blijkt dat je toch onder KOR valt en van de belastingdienst de teveel betaalde BTW terug gaat krijgen. Je W&V rekening zal dus in dat geval een aparte bijzondere baten rekening hebben die bij de winst opgeteld wordt (en die dien je ook bij bijzondere baten op te geven in je IB). Als je alle kosten en omzet incl. BTW hebt opgegeven, dan zit je dus met het probleem dat je die post bijzondere baten voor de KOR niet op hebt kunnen geven. Misschien is dat voor 2017 dan geen probleem, maar voor 2018 zou ik kosten en omzet toch echt exclusief BTW opgeven en de totale KOR bij bijzondere baten neerzetten (zoals het hoort en ook zoals het in de IB-aangifte gevraagd wordt).

-

Heb je iets met de KOR te maken?? Zo niet, dan was die BTW gewoon voor Q4 en had deze inderdaad niet in de W&V gemogen. (Dan zul je die dus ook niet op de balanspost nog te ontvangen van Q4 hebben gezet en heb je in 2018 moeite om die te boeken) Ook hier weer de vraag of je onder de KOR valt? Zo niet, dan hoort het hier ook niet in de W&V thuis. Als het goed is heb je in de W&V ook alleen maar bedragen excl. BTW staan. Zoals omzet (excl.) en kosten (excl.) Alleen de te ontvangen debiteuren en te betalen crediteuren (balansposten) bevatten BTW. En natuurlijk de balanspost voor te betalen btw.

-

Ok, dan zul je daar ook die overlopende passiva post in hebben staan. Gewoon die overlopende post tegenboeken tegen je bankbetaling zorgt ervoor dat die overlopende post €0 wordt. Ik neem tenminste aan dat je in Excel ook altijd twee boekingen maakt per handeling.

-

Het heeft natuurlijk niets meer met de resultatenrekening te maken (want het was in 2017 geboekt als W&V). Je zegt dat je het toen op Overlopende activa geboekt hebt (eigenlijk overlopende passiva want het is een schuld aan jou privé). Dus je boekt Aan bank €804 Overlopende active/passiva €804 Als het goed is dan zal die overlopende activa/passiva rekening weer netjes op €0 staan. Zonder precies het rekeningschema te weten (en waar je in 2017 op geboekt hebt), kan ik je natuurlijk niet de precieze boekingen geven. Maar het zijn in ieder geval balansposten (bank/activa/passiva).

-

Je hebt een betaling gedaan. Die betaling boek je weg tegen de post "Overlopende activa" (of hoe je die ook genoemd hebt). Wat heb je nu gebruikt als tegenboeking voor die betaling van €804 naar privé?

-

In 2018 zou je de betaling (bank) naar privé gewoon weggeboekt kunnen hebben tegen die overlopende activa. Als dit gaat om de €0,19 vergoeding per zakelijke/woonwerk kilometers met een privéauto dan heb je niets met BTW te maken. Overigens had je die Autokostenvergoeding ook gewoon direct in 2017 tegen kunnen boeken op Privé stortingen. Dan had je het niet fysiek over hoeven te maken en had je dat allemaal direct in 2017 af kunnen handelen. Voor 2018 kun je dat natuurlijk alsnog doen. Dus autovergoeding 2018 niet tegenboeken naar overlopende activa maar gewoon als privé storting.

-

Ik doelde dan eigenlijk op de uitlatingen van de oprichter in interviews e.d. (die voldoende op internet te vinden zijn). Het zal alleen wat lastig zijn om mensen een bankrekening bij jou te laten openen als je jezelf een IT bedrijf noemt En misschien zijn ze in de tussentijd van mening veranderd en willen ze wel als bank gezien worden. Hè, misschien kun je er straks ook een lening afsluiten (die spaarrekening is ook pas sinds een maand mogelijk.)

-

-

Sorry, maar dan begrijp ik het nog niet. Voorbelasting is niet iets wat op een balans staat. Dat bedrag moet bij de btw-aangifte verrekend worden met te betalen btw. Dan krijg je één bedrag aan te betalen (of te ontvangen) btw voor dat q4 kwartaal. Dat bedrag moet op de balans staan. Btw is ook geen 'rc' (rekening courant) rekening. Verder mis ik nog steeds de EV op eind balans 2018. En als jij in 2017 geen ondernemer voor de ib-belasting was, waarom heb je dan een balans in 2017? Je begin balans op 2018 is dan toch gewoon 0 en je hebt dingen ingebracht? (Dit weet ik verder niet zeker) Maar Prive storting en opname in 2017 bestaan in ieder geval niet want toen was je geen ondernemer voor de ib. Alleen je inventaris, voorraad en btw schuld/tegoed neem je mee naar 2018 (of breng je in).

-

-

Ja, maar dat is dus ook de reden waarom ik denk dat de EV van 2017 niet goed is. Als er alleen maar storting en opname op de balans staat, waar staat dan de werkelijke EV voor 2017 en 2018? Ze zijn dus inderdaad 'onderdeel' van de EV maar horen zeker niet als aparte balanspost op de (eind)balans te staan (tenzij onderdeel van de EV-posten). Het is dus wel mogelijk ze apart op te nemen voor de duidelijkheid maar dan altijd onder de EV (zodat je deze in de beginbalans weer samen kunt voegen tot EV begin). Dat zie ik in het voorbeeld hier dus niet.

-

Wat doet die Privé opname en stortingen op je balans???? En die horen ook niet als zodanig op de balans van 2017 te staan. Bij passiva moet je EV eind 2018 staan + schulden. Wat is Voorbelasting op de Activa? Heb je dat niet samen al verrekend in de "Te betalen BTW Q4" ?? Ook die Voorbelasting in 2017 begrijp ik dan niet. Heb je in januari 2018 nu 250 afgedragen voor Q4 of heb je 250 terug gekregen (250 afdracht - 500 voorbelasting) ??? Kans bestaat dus dat je het vorig jaar ook al verkeerd hebt gedaan.

-

-

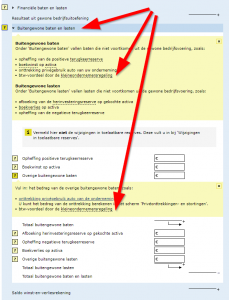

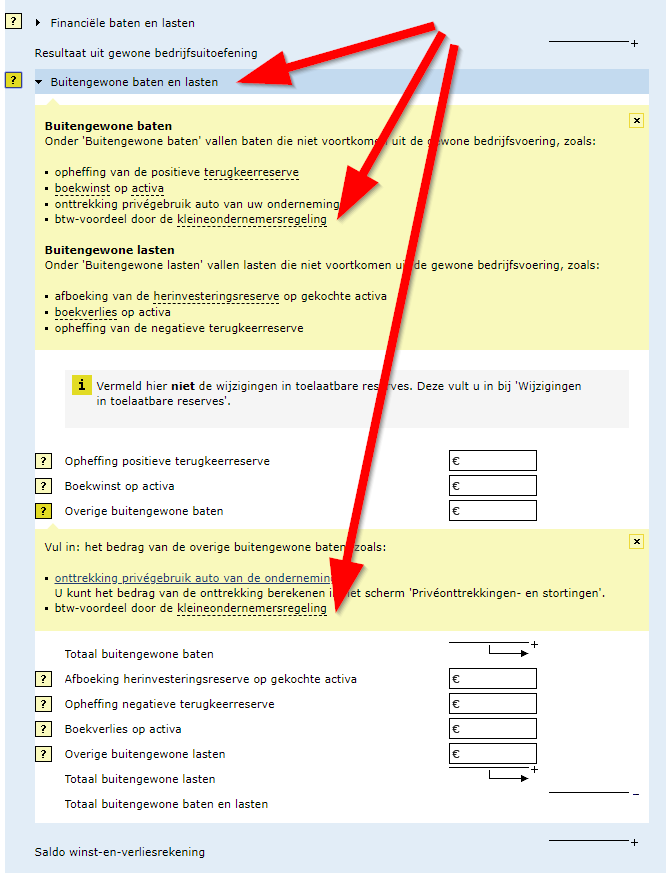

Even ter verduidelijking. Op verschillende sites staat dat je de KOR bij Overige Opbrengsten zou kunnen tellen. Ook zo hier op HL zelf: https://www.higherlevel.nl/forums/topic/35826-kor-in-ib-aangifte/ Maar als je zelf aangifte doet en een beetje op de vraagtekens drukt, dan zul je zelf tot de conclusie komen dat hij onder Buitengewone Baten > Overige buitengewone baten hoort te vallen.