prinsrachid

Legend

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door prinsrachid

-

Volgens mij hoeft het niet zo spannend te zijn voor de btw. Je kunt de import daar gewoon aangeven (en als het goed is meteen weer als voorheffing aftrekken). Dan heb je daarmee de omzetbelasting afgehandeld. Voor de douanerechten moet je inderdaad wel aangifte doen, want het niet goed aangifte doen kan in het uiterste geval tot een strafblad leiden. Het lijkt erop dat je voor het zelf doen van aangifte jezelf moet registreren.

-

Het 'ontforren' gaat niet vrijwillig, tenzij je het omzet in een lijfrente. Het kan echter zijn dat de FOR verplicht afneemt als je geheel of gedeeltelijk stopt met de onderneming of als je al een paar jaar niet meer dan 1225 uur in de zaak werkt en de waarde van de FOR hoger is dan het ondernemingsvermogen. Zie ook website Belastingdienst: https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/winst/inkomstenbelasting/inkomstenbelasting_voor_ondernemers/fiscale_reserves/oudedagsreserve

-

@Kenza750 ... Nu probeer ik altijd heel erg scherp te zijn op het verschil tussen zakelijke en privé-etikettering van de auto voor de omzet- en inkomstenbelasting...en dan nóg maak ik zelf de denkfout die ik altijd probeer te voorkomen. Je had het dus inderdaad helemaal goed begrepen. Shoptillyoudrop heeft ook gelijk. Je had de auto voor de inkomstenbelasting privé aangemerkt, dus dan boek je de btw-correctie inderdaad op de balansgrootboekrekening "Privé - autokosten". En je moet het privé volledig doen met die 19 cent per kilometer (zie je wel mag aftrekken van de winst). Van die 19 cent per km betaal je ook de btw-correctie. Als de auto zakelijk vermogen zou zijn voor de inkomstenbelasting, dán geldt mijn verhaal. Dan kun je de btw-correctie gewoon aftrekken als kosten. Het staat overigens ook een beetje onhandig omschreven op de website van de Belastingdienst, waarbij de indruk wordt gewekt dat het sowieso van de winst mag worden afgetrokken, zonder duidelijk het voorbehoud te maken dat het om een zakelijk geëtiketteerde auto moet gaan (ze gaan er voor het gemak vanuit dat mensen een auto voor de omzetbelasting hetzelfde etiketteren als voor de inkomstenbelasting).

-

Je hebt het helemaal goed begrepen. Dus als je een privé autokosten-balansgrootboekrekening gebruikt voor de autokosten, dan is daar niets mis mee. Waar ik het nu over heb, is het stukje btw-correctie. Dát stukje boek je dus niet via diezelfde balanspost, maar via een V&W-grootboekrekening. De btw-correctie in omzetbelasting zijn namelijk zakelijke kosten voor de inkomstenbelasting. Zoals ik al zei: verwarrend genoeg.

-

Ehm, nee. Zoals ik in mijn eerste reactie zei, is het verwarrend genoeg ook een V&W-rekening. De niet verrekenbare BTW worden dus zakelijke kosten. Voor het btw-correctiebedrag zelf zal er waarschijnlijk al een balansrekening in de boekhouding zitten (dat wat je opgeeft in rubriek 1d van de aangifte omzetbelasting).

-

Ja, dat zou goed moeten gaan. De grootboekrekening mag je op zich zelf bepalen, al naar gelang je eigen behoefte van nauwkeurigheid. Overige kosten, autokosten, sommige boekhoudprogramma's hebben automatisch een heel eigen grootboekrekening "BTW privé autogebruik" gekoppeld aan de privé-correctie.

-

De reiskostenvergoeding die je factureert boek je als omzet. Je mag het administratief natuurlijk wel onder een ander kopje zetten. Bijvoorbeeld "omzet vervoer" (ergens in de 8xxx-groep) en je berekent daar gewoon BTW over. De betaalde vervoerskosten aan de NS boek je als "kosten vervoer" (ergens in de 4xxx-groep bijvoorbeeld).

-

Let even goed op dat het zakelijk percentage voor de omzetbelasting anders wordt berekend dan voor de inkomstenbelasting. Voor de inkomstenbelasting: zakelijke kilometers inclusief woonwerkverkeer Voor de omzetbelasting: zakelijke kilometers exclusief woonwerkverkeer Voor de inkomstenbelasting is het percentage niet zo heel belangrijk, omdat er alleen maar privékilometers wordt gekeken. De auto zal dus keuzevermogen zijn en je lijkt te hebben gekozen voor privévermogen. Voor de omzetbelasting mag je de auto echter als zakelijk vermogen aanmerken. Meestal trekken mensen gewoon het hele jaar alle BTW af. Pas in het laatste kwartaal van het jaar corrigeer je voor privégebruik. Als je trouwens de auto met BTW hebt gekocht, moet je de eerste 5 jaar ook corrigeren over de BTW over de auto. Nu je praktische vraag: gaat het inboeken goed? Nee, niet helemaal, maar je zat wel goed in de richting. Dat komt omdat de kosten zelf privé zijn (voor de inkomstenbelasting), maar de BTW over die kosten zakelijk (voor de omzetbelasting). De boeking zelf gaat wel goed, maar je moet waarschijnlijk niet "brandstofkosten" kiezen maar meteen "privé" als grootboekrekening. Op die manier komen de kosten niet in het verlies te vallen, maar vraag je wel de BTW terug. Als je het privégebruik aan het einde van het jaar corrigeert, dan levert dat verwarrend genoeg een kostenpost op die wél bedrijfskosten zijn en aftrekbaar van de winst voor de inkomstenbelasting.

-

Je kunt het in werkelijkheid natuurlijk gewoon van privé naar de werkmaatschappij overboeken. Administratief zou ik het vervolgens inderdaad over twee schijven laten lopen. Van privé naar holding, van holding naar werkmaatschappij. Dan heb je ook geen geneuzel met rente, omdat de bedragen onder de 17.500 euro blijven.

-

Volgens mij gaat het hier enkel om de voorheffing. Aegon houdt bij uitkering standaard een Nederlandse voorheffing in. Als je niets doet, kun je die voorheffing waarschijnlijk verrekenen met wat de daadwerkelijke Bulgaarse eindheffing moet zijn. Maar dat kan misschien vervelend worden als de voorheffing hoger is dan de eindheffing. Ik kan me zo voorstellen dat Bulgarije niet het verschil gaat terugbetalen. Waar betreft het juiste artikel, lijken me - zoals ik al eerder aangaf - geen van de artikelen van toepassing. Die gaan allemaal uit van loondienst of publieke sociale zekerheid. Vandaar dat ik wees op artikel 22. Dat is een beetje het afvoerputje van niet genoemde inkomstenbronnen. Als ik die goed lees, zijn alle niet benoemde inkomsten belast in het nieuwe woonland en moet Aegon dan dus geen voorheffing met inhouden. Ik gok dat je dat alleen wel even moet aangeven. Maar misschien weet Cosara daar meer van.

-

Normaal gesproken houdt de instantie gewoon Nederlandse loonbelasting in. Maar dat is alleen zolang je in het buitenland 'verblijft'. Ga je daar permanent wonen of is dat voor een aantal maanden? Zodra je daar echt gaat wonen, is het een beetje afhankelijk van wat er tussen de landen onderling is afgesproken. Het lijkt erop dat er een verdrag is met Bulgarije voor zogenaamde niet-ingezetenen. Ik houd even een slag om de arm, maar mocht de AOV gezien worden als sociale verzekeringsuitkering (Artikel 18), dan is het belast in het land waar je woont. Maar zelfs als het dat niet is, dan zou het onder het restartikel 22 vallen (Overige Inkomsten). En die zijn ook belast in het land waar je woont (waar je 'resident' bent). Het is dus waarschijnlijk belast in Bulgarije zodra je daar gaat wonen. Nu kan er nog een grijs gebied onstaat tussen wanneer dat echt is. Je hoeft je namelijk niet meteen uit te schrijven in Nederland, en misschien ook niet meteen in Bulgarije in te schrijven.

-

Voor zover ik weet verandert er tot 2020 sowieso niets in de onderlinge dealings tussen NL en VK. Het VK opereert nu onder de regels van de EER (Europese Economische Ruimte) in plaats van de EU (Europese Unie). Voor grensoverschreidend werk zou dat vooralsnog niet veel moeten uitmaken. Wat betreft de voorheffing van belastingen...dat zou helemaal niets moeten uitmaken en ook niet voor het budget. Als je 1000 euro verdient, dan dragen zij die voorheffing af, krijg jij netto minder in handen, en kun je die belasting bij je aangifte weer verrekenen. Het kost het bedrijf nog steeds 1000 euro. Als je echter 1000 euro verdient en het bedrijf houdt niets in, dan krijg je aanvankelijk misschien wel 1000 euro in handen, maar zul je aan het eind van het jaar alsnog belasting moeten betalen, waardoor je netto exact hetzelfde zou overhouden, en het bedrijf nog steeds dezelfde 1000 euro aan kosten zou hebben. Het kan natuurlijk wel zijn dat het bedrijf sociale premies moet afdragen in het VK voor het in dienst hebben van mensen. En dat zou hun loonkosten kunnen verhogen. Maar dat is het pakkie-an van het bedrijf, niet van jou. Voor jouw keuze zou dat op zich geen invloed moeten of hoeven hebben.

-

Ik denk dat als we als ondernemers alle tijd bij elkaar optellen die we inmiddels aan dit onderwerp hebben besteed, dat we op een declarabel bedrag van 500 tot 1000 euro zouden komen. Het feit dat we dat niet in rekening brengen is een gunst (graag gedaan), maar zou geen verwachting moeten zijn. Zeker niet tussen ondernemers. Vragensteller denkt simpelweg als particulier aan wie service (al dan niet wettelijk verplicht) 'gratis' wordt verstrekt. Maar bij dienstverlening tussen ondernemers is dat een ander verhaal, zeker als er geen sprake is van een bestaande klantrelatie. Dan moet je toch echt betalen. Bellen, beantwoorden, adviseren, mailen, factureren, administreren kost nu eenmaal geld. En als jij de aandacht en tijd van je boekhouder wilt, dan betekent dat dus dat ze die tijd niet aan iemand anders kunnen spenderen.

-

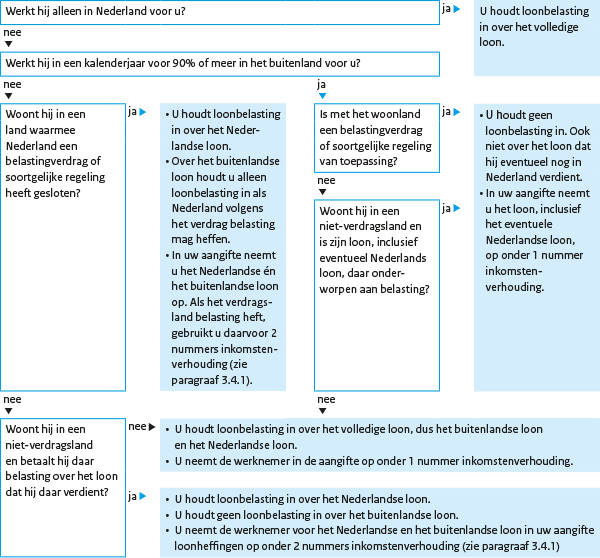

Het kan de vraag zijn wat 'werken in het buitenland' inhoudt, als hij in loondienst is van een bedrijf in Nederland. Maar als de werknemer in het buitenland woont en werkt, hoef je volgens mij niets op de nemen in je aangifte loonheffingen (de Nederlandse loonheffingen gelden dan niet). Mocht het zo zijn dat het werk wel kwalificeert als 'werken in Nederland', dan ligt het een beetje aan in welke mate en welk buitenland het betreft. Kijk anders ook even in het Handbook Loonheffingen, hoofdstuk 17.2 (Meest voorkomende gevallen van grensoverschrijdende arbeid).

-

-

-

-

-

Je mag alleen éénmaal bij aanschaf kiezen als het keuzevermogen is. Als het geen keuzevermogen is, mag je ook niet kiezen, maar moet je een verplichte etikettering toepassen. Als de auto minder dan 500 km privé wordt gebruikt, is het verplicht zakelijk vermogen en moet je heretiketteren als je een andere keuze maakte toen de auto nog keuzevermogen was. Als je de aangifte voor 2019 in 2020 doet, en je weet nu al dat het gebruik nagenoeg geheel zakelijk gaat zijn, dan ligt het niet voor de hand om de auto privé te etiketteren voor de inkomstenbelasting en dan voor 2020 te heretiketteren. Ik zou het persoonlijk dan meteen zakelijk etiketteren. Maar ik ben net als Joost wel benieuwd waarom je dit wil weten met zo'n duidelijk kennis van zaken.

-

-

Ik heb me tot nu constructief op proberen te stellen, omdat ik snap hoe dit kan ontstaan. En dat het op zich ook wel is recht te trekken. Ik verbaas me dan wel over het feit dat ik letterlijk geen enkel antwoord heb gekregen van vragensteller op de vragen uit mijn eerste reactie. Als het dan echt zo dringend is, is het misschien wel handig om vragen te beantwoorden. Vreemd.

-

-

Deze laat je op de balans staan totdat je het niet meer gebruikt. Op die manier kun je in ieder geval zien welke bedrijfsmiddelen nog in gebruik zijn en wat ze bij aanschaf kostten (en tevens dat ze zijn afgeschreven). Zodra je het bedrijfsmiddel buiten gebruik stelt, haal je het van de balans af.

-

Ik denk dat het op zich wel is 'recht' te trekken, maar ik denk dat dat niet kan zonder te weten hoe het eigen vermogen is vastgesteld of glad getrokken. En of er wel of geen onttrekkingen zijn geweest, of simpelweg niet geadministreerd, of dat er is gewerkt met een privé-bankrekening. Is er rekening gehouden met balansposten? Op zich kan ik me voorstellen dat een beginnende ondernemer (bij gebrek aan kennis over een balans) probeert om deze 'kloppend' te maken. De methode van de vragensteller doet dat op zich op het eerste oog fiscaal wel (althans, het aangifteprogramma voor de inkomstenbelasting gaat er mee akkoord), maar het is op een zo opzichtige manier gebeurd dat het meteen opvalt. Maar ik denk dat de opzichtigheid van de gekozen 'oplossing' kan zijn veroorzaakt door het gebrek aan überhaupt enige balansposten. Is dat misschien het geval? Als er daadwerkelijk géén balansposten waren (dat is heeeel misschien mogelijk als alle klanten voor 31 december hun rekeningen hebben voldaan, en er ook geen af te dragen btw is door bijvoorbeeld btw-vrijstelling), dan zóu het theoretisch nog mogelijk zijn dat het saldo van de privé-onttrekkingen exact gelijk is aan de winst / toename eigen vermogen, als de onderneming letterlijk álle geldstromen via een privé-bankrekening laat lopen. Dan zijn namelijk alle betalingen en ontvangsten per definitie privé-onttrekkingen en -stortingen. Als je namelijk wel een paar overloopposten op je balans zou hebben (nog te ontvangen bedragen voor verstuurde facturen, nog af te dragen btw, vooruitontvangen geld, reeds voorgeschoten meerjarige abonnementen, etc), dan is de kans dat je de boel kloppend kan maken door de privé-onttrekkingen gelijk te stellen aan de winst (toename van het eigen vermogen) volgens mij nagenoeg nul.

-

Nu heb ik een dergelijke situatie wel eens van dichtbij meegemaakt (ook bevriende ondernemer), maar dat ging in iets meer stapjes en was een langdurige proces, maar na zo'n 3,5 jaar was hij schuldenvrij (wel 3,5 jaar op een houtje bijten). En het hielp ook dat alle administratie tot 2 cijfers achter de komma was geregeld vóórdat de curator kwam. Dus op 1 maart al de aangiftes gedaan van het jaar ervoor, en daarna direct failliessement aangevraagd. Zo kon de curator zien dat de boekhouding en aangiftes up-to-date waren - en dat hij dus niet achter allerlei zaken meer aanhoefde. Als ik het me goed herinner, was het ongeveer als volgt gegaan: in maand 1 van jaar 1 BBZ-lening proberen aan te vragen - geweigerd wegens niet levensvatbaar. Er werd vervolgens een BBZ van zo'n 1 à 2 maanden gegeven, waarbinnen de onderneming moest worden gestaakt. Daarna kon de ondernemer een uitkering aanvragen (in dit geval via een aanvulling op de WAO-uitkering van partner, maar het had ook bijstand kunnen zijn, of een IOAZ-uitkering, etc). in maand 3 van jaar 1 zelf faillissementaangevraagd. Curator ontsloeg vervolgens iedereen. Personeel heeft eerst nog een uitkering wegens betalingonmacht werkgever voor 4 tot 6 weken, waarna de echte WW-uitkering pas ingaat. De curator gaat aan de slag om alles in kaart te brengen. Wie krijgt er nog geld, welk geld is er nog, etc in maand 12 van jaar 1 werd het faillissement opgeheven. Vervolgens is er omzetting naar een schuldsanering (WSNP) aangevraagd. Dat werd gehonoreerd. Dat betekent dat je 3 jaar op een houtje bijt (90% van bijstandsnorm, of 95% van bijstandsnorm als je voldoende werkt). Bij de aangifte over het jaar van het faillissement moet je nog steeds aangifte doen als ondernemer. En alle schulden die je hebt én niet hebt afbetaald werden vanwege de WSNP als oninbaar gezien, maar nog steeds als een 'baat'. De onderneming krijgt deze onbetaalde rekeningen namelijk feitelijk cadeau, omdat ze niet hoeven te worden betaald. Je krijgt hiervoor echter wel weer een aftrekpost, zodat je er geen belasting over hoeft te betalen. Omdat de ondernemer zijn zaakjes altijd redelijk voor elkaar had gehad, krijg hij behoorlijk veel vrijheid en mocht hij zelf maandelijks zijn afdracht uitrekenen en naar de boedel overmaken. Na 36 maanden werd het restant kwijtgescholden. Ondanks alle horrorverhalen die je soms van de WSNP hoort, vond ik dat het proces relatief soepel verliep. Maar het is niet makkelijk.