Doorzoek de community

Toont resultaten voor 'aov'.

De zoekindex wordt momenteel verwerkt. Zoekresultaten kunnen mogelijks onvolledig zijn.

2036 resultaten gevonden

-

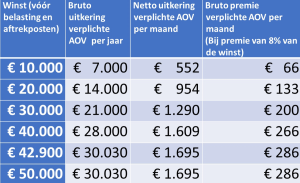

Update verplichte AOV 19-02-2025 Opt-out bij verplichte zzp-aov stelt minister voor ‘dilemma’ Het wordt voor de Belastingdienst en het UWV heel lastig om een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen uit te voeren. Met name als er allerlei uitzonderingen zijn, zoals de Tweede Kamer wil. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) moet ‘keuzes maken’. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) is in gesprek met de Belastingdienst en het UWV over hoe de uitvoerbaarheid van een verplichte arbeidsongeschiktheidsverzekering (aov) voor zelfstandigen. De twee uitvoeringsorganisaties hebben aangegeven dat de huidige opzet te complex is en dat er te weinig menskracht is. De minister zal dus keuzes moeten maken, in het bijzonder over de uitzonderingsopties (opt-outs). (bron: zipconomy) Wat is een opt out ook alweer? Dat bepaalde groepen niet hoeven deel te nemen aan de verplichte Basisverzekering AOV (BAZ) die door Belastingdienst en UWV gaat worden uitgevoerd. Die groepen zijn onder andere: * Agrariërs (die hebben namelijk al een onderlinge regeling) * Erkend gemoedsbezwaarden * Ondernemers die zelf al een arbeidsongeschiktheidsverzekering bij een private verzekeraar of UWV (dus niet alleen een broodfonds of schenkkring) hebben afgesloten voor een nader te bepalen peildatum Wat betekent dit nu? Dat de minister samen met UWV en Belastingdienst kijkt naar mogelijkheden om de uitvoering te vereenvoudigen, en dat daarbij de reële kans bestaat dat de opt out mogelijkheden komen te sneuvelen omdat ze volgens de Minister niet uitvoerbaar zijn: in dat geval dus verplichte deelname voor iedere ondernemer, ongeacht of deze al een verzekering had of niet. Feitelijk is dat de terugkeer van de oude WAZ, maar met een beduidend lagere dekking. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen Bestuurslid RADI AOV, de beroepsvereniging voor inkomensadviseurs Lid werkgroep BAZ Adfiz, de branchevereniging voor verzekeringsadviseurs - - - - - - - - - - - - - - Update verplichte AOV 14-02-2024 De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen. Norbert Bakker - - - - - - - - - OORSPRONKELIJKE TEKST 03-04-2023: - - - - - - Update verplichte AOV 04-04-2023 “De verplichte AOV als 1000 dingen doekje” Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV. Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer? Waarom komt de verplichte AOV er? Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers. Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd. Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden. Waarom heeft de Minister nu haast? Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt. Wanneer komt de verplichte AOV er? Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden. Wat is er straks verplicht verzekerd en wat gaat dat kosten? De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met: Een wachttijd van 1 jaar Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming) Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar Voor wie is de verplichte AOV? Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te. Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen. Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid. In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen. Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ? Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies. Wat is de “Opt out” regeling Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV. Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid. Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out: A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering. Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering. Hier zitten een paar stevige adders onder het gras: De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast; Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig; Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig; Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering. Welke zelfstandige heeft voordeel van de verplichte AOV? Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief. Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege: Leeftijd Medisch verleden en/of bestaande klachten Lagere maximale eindleeftijd (met name zware beroepen) Hoge kosten (met name zware beroepen) Is het handig of verstandig om te wachten op de verplichte AOV? Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn. Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out. Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV. 4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs. Samenvattend De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029; Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling; Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting; Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af. Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure Bestuurslid RADI AOV Met dank aan (con)cullega's Marcel Bezemer, Annemieke Postema en Majan van Riessen voor het meelezen en de aanvullingen .

Update verplichte AOV 19-02-2025 Opt-out bij verplichte zzp-aov stelt minister voor ‘dilemma’ Het wordt voor de Belastingdienst en het UWV heel lastig om een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen uit te voeren. Met name als er allerlei uitzonderingen zijn, zoals de Tweede Kamer wil. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) moet ‘keuzes maken’. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) is in gesprek met de Belastingdienst en het UWV over hoe de uitvoerbaarheid van een verplichte arbeidsongeschiktheidsverzekering (aov) voor zelfstandigen. De twee uitvoeringsorganisaties hebben aangegeven dat de huidige opzet te complex is en dat er te weinig menskracht is. De minister zal dus keuzes moeten maken, in het bijzonder over de uitzonderingsopties (opt-outs). (bron: zipconomy) Wat is een opt out ook alweer? Dat bepaalde groepen niet hoeven deel te nemen aan de verplichte Basisverzekering AOV (BAZ) die door Belastingdienst en UWV gaat worden uitgevoerd. Die groepen zijn onder andere: * Agrariërs (die hebben namelijk al een onderlinge regeling) * Erkend gemoedsbezwaarden * Ondernemers die zelf al een arbeidsongeschiktheidsverzekering bij een private verzekeraar of UWV (dus niet alleen een broodfonds of schenkkring) hebben afgesloten voor een nader te bepalen peildatum Wat betekent dit nu? Dat de minister samen met UWV en Belastingdienst kijkt naar mogelijkheden om de uitvoering te vereenvoudigen, en dat daarbij de reële kans bestaat dat de opt out mogelijkheden komen te sneuvelen omdat ze volgens de Minister niet uitvoerbaar zijn: in dat geval dus verplichte deelname voor iedere ondernemer, ongeacht of deze al een verzekering had of niet. Feitelijk is dat de terugkeer van de oude WAZ, maar met een beduidend lagere dekking. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen Bestuurslid RADI AOV, de beroepsvereniging voor inkomensadviseurs Lid werkgroep BAZ Adfiz, de branchevereniging voor verzekeringsadviseurs - - - - - - - - - - - - - - Update verplichte AOV 14-02-2024 De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen. Norbert Bakker - - - - - - - - - OORSPRONKELIJKE TEKST 03-04-2023: - - - - - - Update verplichte AOV 04-04-2023 “De verplichte AOV als 1000 dingen doekje” Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV. Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer? Waarom komt de verplichte AOV er? Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers. Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd. Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden. Waarom heeft de Minister nu haast? Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt. Wanneer komt de verplichte AOV er? Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden. Wat is er straks verplicht verzekerd en wat gaat dat kosten? De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met: Een wachttijd van 1 jaar Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming) Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar Voor wie is de verplichte AOV? Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te. Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen. Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid. In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen. Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ? Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies. Wat is de “Opt out” regeling Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV. Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid. Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out: A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering. Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering. Hier zitten een paar stevige adders onder het gras: De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast; Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig; Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig; Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering. Welke zelfstandige heeft voordeel van de verplichte AOV? Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief. Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege: Leeftijd Medisch verleden en/of bestaande klachten Lagere maximale eindleeftijd (met name zware beroepen) Hoge kosten (met name zware beroepen) Is het handig of verstandig om te wachten op de verplichte AOV? Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn. Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out. Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV. 4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs. Samenvattend De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029; Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling; Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting; Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af. Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure Bestuurslid RADI AOV Met dank aan (con)cullega's Marcel Bezemer, Annemieke Postema en Majan van Riessen voor het meelezen en de aanvullingen .

-

Update verplichte AOV 02-07-2025: peildatum eerbiedigende werking dichtbij! Adfiz, de branchevereniging voor verzekeringsadviseurs, publiceerde vandaag een actueel overzicht van de stand van zaken rondom de verplichte Basisverzekering voor zelfstandigen. Conclusie is dat de zogenaamde "peildatum voor de eerbiedigende werking" dichtbij is: vermoedelijk zal deze datum ergens in het 3e of 4e kwartaal van 2025 liggen. Wat houdt die peildatum in? Iedere ondernemer voor de inkomstenbelasting(dus geen DGA's met een BV) die op die peildatum al een lopende arbeidsongeschiktheidsverzekering heeft, hoeft niet verplicht deel te nemen aan de Verplichte basisverzekering zodra deze er komt. Heeft het zin om nog snel een arbeidsongeschiktheidsverzekering af te sluiten? Mogelijk wel. Niet alleen ben je dan gedekt tegen arbeidsongeschiktheid, maar het voorkomt t.z.t. ook dat je een relatief hoge premie aan het UWV gaat betalen voor een erg kale basisdekking. Maar uiteraard moet je dan wel vaart gaan maken: een verzekering moet niet alleen zijn aangevraagd maar moet ook geaccepteerd zijn vóór de peildatum. Ik heb geen AOV maar neem deel aan een broodfonds, schenkkring of crowdsurance, is dat ook genoeg? Nee, je wordt straks verplicht om deel te nemen aan en te betalen voor de BAZ. Ik ben naast ondernemer ook in loondienst, moet ik dan alsnog verplicht deelnemen aan de BAZ Ja. Is een private AOV goedkoper dan de BAZ? Voor de meeste ondernemers wel. Uitzonderingen zijn zware beroepen in combinatie met een hogere leeftijd. Wat is de adder onder het gras? Medische acceptatie! Niet iedereen die zich wil verzekeren kan dat ook, benader daarvoor een specialist die je kan informeren over wat er wél kan. Conclusie Twijfel je nog over een AOV? Kom dan snel in actie

-

@hackito , dank voor je reactie! Een paar aanvullingen / actuele wijzigingen: ..of nu al een AOV hebben; in dat geval hoeft die huidige AOV niet te voldoen aan de strenge opt-out eisen, maar aan de veel mildere voorwaarden van de eerbiedigende werking. Zo mag de dekking en premie van je AOV nu lager zijn. De premie lijkt gelukkig lager te worden. Enerzijds door betere berekeningen, anderzijds doordat de wachttijd van de verzekering lijkt te worden opgerekt naar 2 jaar. De premie zou dan kunnen dalen tot 5% van de winst (gemaximeerd tot 10/7 van het wettelijk minimum loon). Helemaal correct!

-

-

Ik vind het systeem dat in Spanje is, nog niet zo heel gek. Iedereen betaald mee aan een speciale pot, vanuit de overheid. In die pot zit geld voor pensioen, inkomensverlies en een AOV. Het grootste probleem zit hem in Nederland met de ondernemers die eigenlijk geen ondernemers zijn maar gewoon werknemers. En een overheid die niet in staat is hier een oplossing voor de bedenken. Dit terwijl er genoeg oplossingen in de landen rondom Nederland zijn. Maar de overheid heeft deze groep mensen zelf in die rol geduwd en maakt er ook graag gebruik van. Denk hierbij aan zorg, belastingdienst en ministeries. Ik heb het van dichtbij gezien hoe deze groep mensen diep in de problemen komen, omdat ze niet de kennis, interesse en financiële middelen hebben om het ondernemerschap goed aan te pakken. Ik ben zelf tegen opt-out dingen of een commerciële aanpak, deze marktwerking zorgt er alleen maar voor de verzekeraars winst moeten maken, wat zonde is van de inleg. Uiteindelijk worden kleine ondernemers groter en zullen die voor een B.V. constructie kiezen, vanwege de vele voordelen en het wegvallen van de belastingvoordelen van eenmanszaken en VOF's.

Ik vind het systeem dat in Spanje is, nog niet zo heel gek. Iedereen betaald mee aan een speciale pot, vanuit de overheid. In die pot zit geld voor pensioen, inkomensverlies en een AOV. Het grootste probleem zit hem in Nederland met de ondernemers die eigenlijk geen ondernemers zijn maar gewoon werknemers. En een overheid die niet in staat is hier een oplossing voor de bedenken. Dit terwijl er genoeg oplossingen in de landen rondom Nederland zijn. Maar de overheid heeft deze groep mensen zelf in die rol geduwd en maakt er ook graag gebruik van. Denk hierbij aan zorg, belastingdienst en ministeries. Ik heb het van dichtbij gezien hoe deze groep mensen diep in de problemen komen, omdat ze niet de kennis, interesse en financiële middelen hebben om het ondernemerschap goed aan te pakken. Ik ben zelf tegen opt-out dingen of een commerciële aanpak, deze marktwerking zorgt er alleen maar voor de verzekeraars winst moeten maken, wat zonde is van de inleg. Uiteindelijk worden kleine ondernemers groter en zullen die voor een B.V. constructie kiezen, vanwege de vele voordelen en het wegvallen van de belastingvoordelen van eenmanszaken en VOF's. -

-

-

-

-

-

-

Update verplichte AOV 15-05-2025 De premie voor de verplichte arbeidsongeschiktheidsverzekering (AOV) voor zelfstandigen kan lager uitvallen dan het kabinet eerder inschatte. Dat blijkt uit een nieuw rapport van het Koninklijk Actuarieel Genootschap (AG). Het ministerie van Sociale Zaken en Werkgelegenheid rekende op een premie van 6,5%. Maar volgens de actuarissen is een premie van 5,6% veel realistischer. Bij een wachttijd van twee jaar, kan de premie zakken tot onder de 5,0%. (bron: ZZP Nederland) Toelichting NB De BAZ premie is een percentage van de winst voor IB ondernemers. Je betaalt 6,5 / 5.6 of 5,0% over je winst tot maximaal 100/70 van het wettelijk minimum loon (2025 is die grens circa € 45.000,-) Bij een premie van 6,5% wordt maximale premie op basis minimumloon 01-2025 € 2.925 per jaar / € 243 per maand. Bij 5% daalt die premie naar € 2.250 per jaar / € 187,50 per maand. (Deze premies zijn bruto en fiscaal aftrekbaar als premie voor inkomensvoorzieningen. De werkelijke bedragen bij start in 2030 liggen mogelijk hoger in verband met stijging minimum loon als gevolg van inflatie/indexatie) DGA's nemen niet deel aan de BAZ. Of een IB ondernemer wel of geen personeel in dienst heeft heeft geen invloed op deelname aan de BAZ. Minister Edddy van Hijum dient in het 3e kwartaal zijn aangepaste plannen in voor de BAZ. Door de aanpassingen (wellicht een wachttijd van 2 jaar, maar dat is nog niet zeker) wordt de BAZ dan wel uitvoerbaar voor de Belastingdienst en UWV en kan de regeling worden ingevoerd per 2030. De peildatum voor de zogenoemde eerbiedigende werking (wie al een AOV heeft hoeft niet deel te nemen aan de BAZ) schuift zeer waarschijnlijk niet mee: die deadline kan dus nog steeds ergens in 2025 of begin 2026 zijn.

-

*Deze AMA is afgelopen. Lees hieronder alle inzichten terug. Heb je een idee voor een AMA of zou je zelf je kennis willen delen in een AMA? Laat het ons weten via higherlevel@rvo.nl 🙋 Hoe zit het met de verplichte Arbeidsongeschiktheidsverzekering? En wat zijn de mogelijkheden? Hoor je verschillende geluiden in het nieuws en om je heen bij mede-ondernemers? 🟢 Op donderdag 27 februari beantwoord ik van 13.00 tot 15.00 uur al jullie vragen live tijdens deze AMA over (verplichte) Arbeidsongeschiktheidsverzekering! Je kunt in dit topic ook nu al je vragen stellen, dan beantwoord ik ze donderdag. 👋 Nog wat meer info over mijn expertise: Mijn naam is Koen Klomp en ik werk al 35 jaar in de verzekeringsbranche. Sinds 2016 adviseer ik vanuit Koen AOV alleen nog maar over AOV’s. Als AOV-specialist help ik klanten met de beste dekking én de laagste premie. Om de polis passend te houden is er een jaarlijks onderhoudsgesprek. En ik help zieke klanten bij het indienen van de claim.

*Deze AMA is afgelopen. Lees hieronder alle inzichten terug. Heb je een idee voor een AMA of zou je zelf je kennis willen delen in een AMA? Laat het ons weten via higherlevel@rvo.nl 🙋 Hoe zit het met de verplichte Arbeidsongeschiktheidsverzekering? En wat zijn de mogelijkheden? Hoor je verschillende geluiden in het nieuws en om je heen bij mede-ondernemers? 🟢 Op donderdag 27 februari beantwoord ik van 13.00 tot 15.00 uur al jullie vragen live tijdens deze AMA over (verplichte) Arbeidsongeschiktheidsverzekering! Je kunt in dit topic ook nu al je vragen stellen, dan beantwoord ik ze donderdag. 👋 Nog wat meer info over mijn expertise: Mijn naam is Koen Klomp en ik werk al 35 jaar in de verzekeringsbranche. Sinds 2016 adviseer ik vanuit Koen AOV alleen nog maar over AOV’s. Als AOV-specialist help ik klanten met de beste dekking én de laagste premie. Om de polis passend te houden is er een jaarlijks onderhoudsgesprek. En ik help zieke klanten bij het indienen van de claim. -

Ik ga over een korte tijd starten met met ZZP-en in de IT. Ik heb al een KvK inschrijving gedaan en ben nu bezig met de belangrijke zaken te regelen, waaronder het afsluiten van een BAV en AOV. Voor de AOV is de vraag wat mijn geschatte inkomen gaat zijn (niet omzet, maar bruto inkomen). Ik heb een uurtarief vastgesteld op 85 euro, maar kan afgezien daarvan niet echt goed inschatten hoeveel ik nu daadwerkelijk ga (kunnen) werken. De hoogte van de premie is uiteraard grotendeels afhankelijk van hoeveel er uitgekeerd gaat moeten worden. Als ik een extreem voorbeeld neem van 1880 uur per jaar (dat is 40 uur per week declarabel / 47 weken per jaar) dan zit ik op ruim 7500 per maand (op basis van 500 euro / maand aan bedrijfskosten/verzekeringen). Als ik ga naar 28 uur / week declarabel ga zakt dit al 5400 per maand. Ik heb nog geen idee wat in dit geval realistisch zal blijken te zijn. Zijn hier wat bronnen of mensen met ervaring die een inschatting kunnen geven van wat de hoogte ongeveer gaat zijn? In het meest gunstige scenario ga ik er dan van uit altijd voldoende werk te hebben.

Ik ga over een korte tijd starten met met ZZP-en in de IT. Ik heb al een KvK inschrijving gedaan en ben nu bezig met de belangrijke zaken te regelen, waaronder het afsluiten van een BAV en AOV. Voor de AOV is de vraag wat mijn geschatte inkomen gaat zijn (niet omzet, maar bruto inkomen). Ik heb een uurtarief vastgesteld op 85 euro, maar kan afgezien daarvan niet echt goed inschatten hoeveel ik nu daadwerkelijk ga (kunnen) werken. De hoogte van de premie is uiteraard grotendeels afhankelijk van hoeveel er uitgekeerd gaat moeten worden. Als ik een extreem voorbeeld neem van 1880 uur per jaar (dat is 40 uur per week declarabel / 47 weken per jaar) dan zit ik op ruim 7500 per maand (op basis van 500 euro / maand aan bedrijfskosten/verzekeringen). Als ik ga naar 28 uur / week declarabel ga zakt dit al 5400 per maand. Ik heb nog geen idee wat in dit geval realistisch zal blijken te zijn. Zijn hier wat bronnen of mensen met ervaring die een inschatting kunnen geven van wat de hoogte ongeveer gaat zijn? In het meest gunstige scenario ga ik er dan van uit altijd voldoende werk te hebben. -

@LudoConnectopus, als AOV adviseur kan ik je de volgende tips meegeven: Verzekeraars vragen om een goede begroting/prognose, maar kijken ook naar het inkomen dat je voorheen in loondienst verdiende. Zit daar een fors verschil tussen of valt de prognose niet goed te staven, dan zullen verzekeraars het verzekerbare bedrag verlagen. Het maximale verzekerbare bedrag is sowieso nooit meer dan 80 of 90% van de winst. Het is in overleg met de adviseur bij diverse verzekeraars mogelijk om in plaats van een lager bedrag een zogenaamde inkomensclausule toe te passen: dan kun je wel een hoger verzekerd bedrag bij aanvang kiezen, maar wordt jouw daadwerkelijke inkomen na 1 jaar gecontroleerd, en kan het verzekerde bedrag ook weer verlaagd worden als het te hoog bleek. Ook bieden sommige verzekeraars bij aanvang geen sommenverzekering maar een schadeverzekering aan waarbij de uitkering bij arbeidsongeschiktheid nooit meer is dan 80% (of bij een enkele verzekeraar 90%) van je gemiddelde inkomen over de 3 jaar vóór arbeidsongeschiktheid: dit kan voor jou een stuk nadeliger zijn dan een inkomensclausule (want daar wordt je uitkering bij arbeidsongeschiktheid niet verlaagd), zeker als jouw loondienstinkomen (véél) lager was! Uiteraard hoef je niet 80 of 90% van je winst te verzekeren: ga uit van het netto bedrag wat je echt nodig hebt en bruteer dat. Een goede adviseur doet dat voor jou, maar je kunt dit ook zelf doen via o.a. berekenhet.nl. Let op dat je voor dit berekenen uitgaat van een uitkering bij arbeidsongeschiktheid, en niet op het netto inkomen als ondernemer: daar zit namelijk een héél groot verschil tussen als je bij volledige arbeidsongeschiktheid geen recht meer hebt op arbeidskorting, zelfstandigenaftrek en startersaftrek. Gebruik daarom veiligheidshalve deze berekening in plaats van de door jou genoemde en selecteer "AOV uitkering". Mocht je hierover nog vragen hebben, stel ze gerust..

-

Update verplichte AOV 19-02-2025 Opt-out bij verplichte zzp-aov stelt minister voor ‘dilemma’ Het wordt voor de Belastingdienst en het UWV heel lastig om een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen uit te voeren. Met name als er allerlei uitzonderingen zijn, zoals de Tweede Kamer wil. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) moet ‘keuzes maken’. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) is in gesprek met de Belastingdienst en het UWV over hoe de uitvoerbaarheid van een verplichte arbeidsongeschiktheidsverzekering (aov) voor zelfstandigen. De twee uitvoeringsorganisaties hebben aangegeven dat de huidige opzet te complex is en dat er te weinig menskracht is. De minister zal dus keuzes moeten maken, in het bijzonder over de uitzonderingsopties (opt-outs). (bron: zipconomy) Wat is een opt out ook alweer? Dat bepaalde groepen niet hoeven deel te nemen aan de verplichte Basisverzekering AOV (BAZ) die door Belastingdienst en UWV gaat worden uitgevoerd. Die groepen zijn onder andere: Agrariërs (die hebben namelijk al een onderlinge regeling) Erkend gemoedsbezwaarden Ondernemers die zelf al een arbeidsongeschiktheidsverzekering bij een private verzekeraar of UWV (dus niet alleen een broodfonds of schenkkring) hebben afgesloten voor een nader te bepalen peildatum Wat betekent dit nu? Dat de minister samen met UWV en Belastingdienst kijkt naar mogelijkheden om de uitvoering te vereenvoudigen, en dat daarbij de reële kans bestaat dat de opt out mogelijkheden komen te sneuvelen omdat ze volgens de Minister niet uitvoerbaar zijn: in dat geval dus verplichte deelname voor iedere ondernemer, ongeacht of deze al een verzekering had of niet. Feitelijk is dat de terugkeer van de oude WAZ, maar met een beduidend lagere dekking. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen Bestuurslid RADI AOV, de beroepsvereniging voor inkomensadviseurs Lid werkgroep BAZ Adfiz, de branchevereniging voor verzekeringsadviseurs

-

(Update verplichte AOV 04-04-2023) “De verplichte AOV als 1000 dingen doekje” Update verplichte AOV 04-04-2023 “De verplichte AOV als 1000 dingen doekje” Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV. Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer? Waarom komt de verplichte AOV er? Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers. Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd. Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden. Waarom heeft de Minister nu haast? Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt. Wanneer komt de verplichte AOV er? Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden. Wat is er straks verplicht verzekerd en wat gaat dat kosten? De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met: Een wachttijd van 1 jaar Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming) Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar Voor wie is de verplichte AOV? Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te. Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen. Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid. In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen. Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ? Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies. Wat is de “Opt out” regeling Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV. Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid. Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out: A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering. Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering. Hier zitten een paar stevige adders onder het gras: De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast; Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig; Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig; Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering. Welke zelfstandige heeft voordeel van de verplichte AOV? Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief. Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege: Leeftijd Medisch verleden en/of bestaande klachten Lagere maximale eindleeftijd (met name zware beroepen) Hoge kosten (met name zware beroepen) Is het handig of verstandig om te wachten op de verplichte AOV? Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn. Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out. Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV. 4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs. Samenvattend De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029; Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling; Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting; Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af. Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure Bestuurslid RADI AOV Met dank aan Marcel Bezemer, Annemieke Postema en Majan van Riesen voor het meelezen en de aanvullingen .

-

Helaas zijn er wat partijen die spookverhalen vertellen en daarmee sommige ZZP’ers de stuipen op het lijf jagen. “Je MOET NU iets doen, ANDERS”… Gelukkig zit het zo niet in elkaar, je hoeft nu niet per se iets te doen, maar als je toch al aan het twijfelen bent, is 2024 wel een geschikt moment om je te gaan oriënteren. Ook zijn er snelle online aanbieders die met veel marketingbudget suggereren dat je binnen 15 minuten een goedkope en goede AOV dekking kunt afsluiten waarmee je de veel duurdere verplichte AOV kunt oplopen Goedkoop blijkt vaak duurkoop. Wie zich laat verleiden tot een snel online aanbod zonder bredere oriëntatie blijkt vaak slechter en zelfs duurder uit. Wij zijn uitstekend op de hoogte van de meest actuele plannen voor de verplichte AOV en brengen je het feitelijke verhaal. En natuurlijk gaan wij ook iets vertellen over waarom het verstandig is nu al iets te regelen. En waarom je dat in combinatie met SamSamkring kunt doen. Ook krijgt iedere deelnemer het aanbod om een geheel vrijblijvende (en kosteloze!) persoonlijke indicatie te krijgen van de kosten en mogelijkheden van een goede AOV in combinatie met SamSamKring. Schrijf je in voor onze live webinar, leuk als je er bij bent! En… Hoort zegt het voort! Deze live webinar is een samenwerking tussen B2Bsure en SamSamkring. Je krijgt een toelichting op de impact van de verplichte AOV op ondernemers en een uitleg over de werking van SamSamkring (schenkkring). Alle ruimte voor vragen tijdens de webinar!

-

-

Hoi @Koen Klomp - AMA, gewaardeerde concullega, Even een uitgestelde reactie naar aanleiding van de topickick van Cilla: Voor zover mij bekend geldt voor de eerbiedigende werking niet de voorwaarde dat de bestaande AOV aan dezelfde dekking moet voldoen als de BAZ. Er geldt - in tegenstelling tot de opt out - in de huidige concept voorstellen dus geen specifiek minimum qua bedrag, en er mogen op de polis ook uitsluitingen staan (in de opt out uitdrukkelijk niet!) . Wel gelden er voorwaarden voor de wachttijd, eindleeftijd en heel belangrijk: de uitkeringsdrempel. PS: Zolang we de definitieve spelregels niet kennen, valt er wat mij betreft ook nog niets te controleren, hooguit te inventariseren.... Dat zijn twee mogelijkheden die binnen de huidige voorstellen juist niet voldoen aan de voorwaarden van de eerbiedigende werking: zowel netto producten als een beperktere dekking (ex psyche is geen uitsluiting) zijn daar nu (nog) van uitgesloten. Ik raad deze opties/besparingen daarom nu af, in afwachting van de definitievere plannen: het is makkelijker om een dekking te verschralen dan andersom. Idem voor de wachttijd: grote kans dat die alsnog naar maximaal 2 jaar gaat, maar zolang we het nog niet zeker weten raad ik max wachttijd 1 jaar aan, zelfs als iemand voor de eerste 2 jaar deelneemt aan een broodfonds of schenkkring. Better safe than sorry, eens?

-

Een oplettend lid maakte me erop attent dat in mijn handtekening per abuis een verkeerde datum stond. Voor de goede orde dus: het webinar is dus op woensdagavond 13 maart. Verder nuttig om te weten: woensdagavond 13 maart vertel ik je niet alleen de feiten over de verplichte AOV, maar reken ik je ook voor hoe "goedkoop" die zogenaamde snelle online aanbieders (waar je geen ""dure adviseur"" bij nodig hebt 😉 ) nu echt zijn. En ik vertel je hoe je een schenkkring zoals SamSamKring kunt combineren met een AOV en toch een uitkering kunt krijgen bij bij bevallingsverlof. En last but not least ga ik je iets vertellen over de aankomende internetconsultatie en hoe jij als zelfstandige daarin een belangrijke rol kunt spellen voor jezelf en alle andere ondernemers. Kun je niet woensdagavond? Meld je dan toch aan: je krijgt dan na het webinar de link toegestuurd waarmee je de opname kunt terugkijken op een moment dat jou past. (en mocht je daarna nog vragen hebben, stel ze mij of SamSamKring dan gerust. PS: aanmelden kan hier: aanmeldlink

-

Goedenavond allen, ik heb jaren gewerkt in Duitsland en daar twee AOV verzekeringen afgesloten. Ik woon al jaren in Nederland. sinds maart komen deze verzekeringen tot uitkering vanwege langdurige arbeidsongeschiktheid. nu is mijn vraag waar deze uitkeringen belast gaan worden? Duitsland of Nederland? en hoeveel belast Nederland op deze uitkeringen? (In Duitsland betaal je alleen belasting op het zogenaamde Ertragsanteil) ik wil in Nederland gaan ondernemen; verandert er iets aan de belasting, gezien ik dan in NL belastingplichtig ben? alvast bedankt voor de antwoorden.

Goedenavond allen, ik heb jaren gewerkt in Duitsland en daar twee AOV verzekeringen afgesloten. Ik woon al jaren in Nederland. sinds maart komen deze verzekeringen tot uitkering vanwege langdurige arbeidsongeschiktheid. nu is mijn vraag waar deze uitkeringen belast gaan worden? Duitsland of Nederland? en hoeveel belast Nederland op deze uitkeringen? (In Duitsland betaal je alleen belasting op het zogenaamde Ertragsanteil) ik wil in Nederland gaan ondernemen; verandert er iets aan de belasting, gezien ik dan in NL belastingplichtig ben? alvast bedankt voor de antwoorden. -

-

Beste Pim, met kosten bedoel je waarschijnlijk de AOV-premie bij verzekeraars. Ik verwacht niet dat die premies snel gaan veranderen door de BAZ. Iedere premieberekening is overigens maatwerk, afhankelijk van o.a. leeftijd, beroep, verzekerd bedrag en wachttijd. Ik maak dagelijks dergelijke vergelijkingen, en vaak valt de premie mee. Ook ken ik een paar mogelijkheden om de premie drastisch te verlagen: netto AOV (premie niet fiscaal aftrekbaar) en uitsluiten van psychische klachten (scheelt 25% premie).

-

Beste Henk, het traject van de verplichte AOV (van de Overheid) duurt inderdaad lang. Voor de zomer van 2024 heeft de minister de laatste informatie gedeeld. De planning is dat in Q3 dit jaar wordt bekend gemaakt wat de peildatum wordt. Als je vóór die peildatum al een AOV hebt (bij een verzekeraar) die minimaal dezelfde dekking biedt, krijg je een vrijstelling voor de BAZ. De werkelijke ingangsdatum van de BAZ kan nog wel 2 jaar duren, omdat de uitvoerende instanties (Belastingdienst en UWV) zich moeten voorbereiden (o.a. extra werknemers aannemen) om de ca. 1,5 miljoen ZZP'ers te kunnen bedienen. De dekking van de WAZ loopt overigens tot de AOW-leeftijd.