Alles dat geplaatst werd door Norbert Bakker

-

Het gebruikelijke loon van 58K is geen hard gegeven nee, maar alleen maar de grens waarop de bewijslast overgaat van de ondernemer naar de Belastingsdienst. Wil je een loon van minder dan 58K hanteren dan ligt de bewijslast dat dat gebruikelijk is bij jou en wil Belastingdienst een hoger bedrag dan ligt de bewijslast bij hun. Met 3 DGA's die gelijkwaardig bevoegd zijn en gelijkwaardig eigenaar zijn lijkt het mij overigens best lastig om richting belastingdienst voor 1 DGA een lager loon dan het gebruikelijke loon toe te laten passen...maar het kan uiteraard wel

-

Ook als DGA kun je (met je volle privé vermogen!) aansprakelijk zijn voor dit soort schades als blijkt dat je deze risico's niet goed hebt geborgd. Dus zorg daar hoe dan ook voor, ongeacht welke rechtsvorm of samenwerkingsvorm Dat moet de Holding ook niet. De Belastingdienst verlangt niet dat je winst maakt (waar het geld vandaan komt maakt ze niet uit) en de Belastingdienst verlangt óók niet dat je jezelf die 58k uitkeert. Het enige dat de Belastingdienst wil is dat je de loonheffing en de bijdrage ZVW van die 58K aan hun betaalt. Dat kost je geen 58K, maar € 17.750,- Ten opzichte van een IB-ondernemer met 58K betaal je dan € 5.000,- meer aan belasting ( door de MKB Winstvrijstelling), maar zo schokkend veel meer is dat dus ook niet: you can't have your cake (BV en geen aansprakelijkheid) and eat it too (belastingvoordeel IB ondernemer)

-

Waarmee riskeer je dan dat privé vermogen? Op wat voor manier / welke oorzaken? Voor sitebouwers lijken met dat geen zware investeringen / financiële risico's maar eerder operationele risico's zoals aansprakelijkheid, cyberrisico's en aansprakelijkheid bij cyberincidenten: dat soort risico's kun je goed beheersen en beperken met goed ondernemerschap en beheer(s)maatregelen en restrisico's zijn dan goed, volledig en goed betaalbaar verzekerbaar.

-

Hoi @Tomster1 , allereerst welkom op Higherlevel Disclaimer : ik ben géén fiscalist maar met 50K winst in de eenmanszaak zie ik ruimte voor een ander optie: 1 holding met daaronder 2 werkmaatschappijen: je nieuwe werkbv waar je 1/3 aandeelhouder van bent én je bestaande eenmanszaak die ingebracht in de 2e BV (fiscaal gaat dat iets anders , namelijk via de holding, maar dat zijn details voor een fiscalist") In de nieuwe Holding komt dan 50+16,5 K binnen, en dat is genoeg voor één gebruikelijk loon van minimaal € 58.000,- in jouw holding. Je hoeft namelijk niet voor ieder bedrijf apart dat gebruikelijke loon toe te passen. Andere opties (geen gebruikelijk DGA loon of geen privé aansprakelijkheid) zijn er voor zover mij bekend hier niet

-

@Morten B , allereerst welkom op Higherlevel! Korte wedervraag: Stel je deze vraag uit interesse of is dit marktonderzoek voor een eigen oplossing?

-

-

Wellicht.... nu de financiële druk een beetje van de ketel lijkt kan er van alles gebeuren. Tegelijkertijd: dit Kabinet heeft de steun van D66 en PRO hard nodig, en die willen deze afspraken uit het Pensioenakkoord hoe dan ook uitgevoerd zien In dit dossier wordt de halve hap op dat bordje gegooid, de andere helft is private uitvoering BAZ. Maar heel of half: uitvoerbaarheid door het UWV blijft hoe dan ook de bottleneck en het voornaamste breekpunt voor invoering

-

-

Ja, ik ken het fenomeen. Ik heb een oud bedrijfsaccount dat ik niet meer gebruik en waar ik ook geen toegang meer toe heb (het hele domein bestaat niet meer), maar het blijkt onmogelijk om dit account te verwijderen of te ontkoppelen in MS Teams En als gevolg daarvan kan ik het account bij de MS Teams opties in outlook (bij uitnodigingen) ook niet verwijderen Vervolgens geeft Microsoft aan dat het wel kan via accountbeheer en verbindingen verbreken, maar daar dat lever geen enkel resultaat op

-

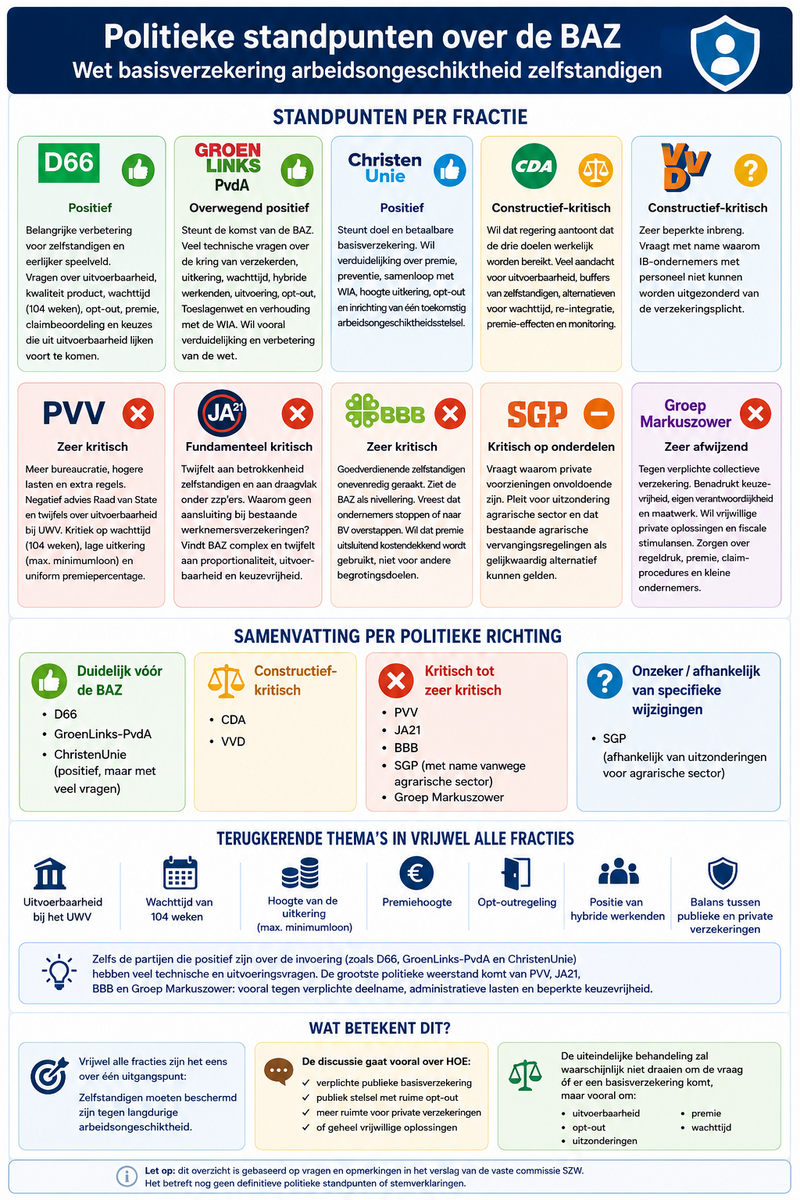

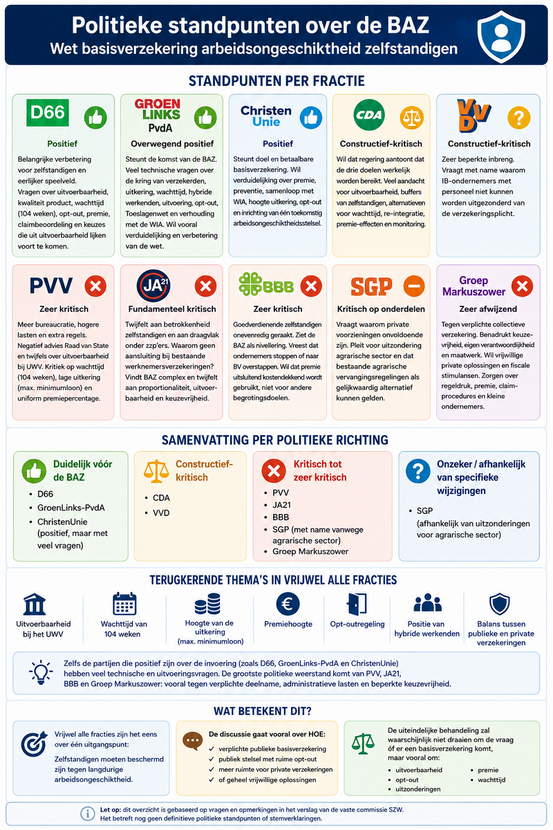

Update Verplichte AOV 25-06-2026 Het publiceren van de wettekst voor de BAZ vóór 31 augustus 2026 was een belangrijke mijlpaal voor de € 600 miljoen bijdrage uit het Europese Herstel en Veerkrachtplan (HVP) Dat zou een flinke uitdaging worden, daarom is besloten de wet BAZ uit het HVP te halen en in plaats daarvan de subsidie te koppelen aan de Wet meer zekerheid flexwerkers. Kortom : behandeling uitgesteld, en wel de Europese muntjes binnen. Maar dit wil niet zeggen dat de parlementaire behandeling is stilgevallen! Eind mei hebben de leden van de vaste Kamercommissie voor Sociale Zaken en Werkgelegenheid schriftelijke vragen ingediend. De antwoorden hierop volgen binnenkort. Vanwege het aankomende zomerreces en de algemene beschouwingen wordt verwacht dat het wetsvoorstel pas na september plenair wordt behandeld. Het ziet ernaar uit dat een meerderheid van de Tweede Kamer voor zal stemmen. Ik zal hier in dit topic aandacht aan blijven besteden. Onderstaand een samenvattende AInfographic van de standpunten van politieke partijen en de vragen die zij in de Vaste Kamercommissie gesteld hebben:

-

Google is uw vriend (geen namen van bedrijven, wel sectoren met usual suspects): In Nederland verdienen ongeveer 610.000 werknemers het minimumloon (een uurloon dat maximaal 5 procent afwijkt van het minimumuurloon). Dit komt neer op ongeveer 6,7 procent van alle banen. Relatief gezien is de groep 20- tot 25-jarigen het sterkst vertegenwoordigd. Aandeel minimumloon per sector In welke sectoren werken de meeste minimumloners? De verhoudingen verschillen flink per bedrijfstak. Het aandeel is volgens het Centraal Bureau voor de Statistiek (CBS) het hoogst in de volgende branches: Uitzendbureaus: 20,3% van de banen Horeca: 15,6% van de banen Landbouw en visserij: 12,6% van de banen Handel (detailhandel en groothandel): 10,9% van de banen Cultuur, recreatie en overige diensten: 9,6% van de banen Vervoer en opslag: 7,4% van de banen Waar werken de meeste mensen absoluut gezien? Kijken we niet naar de percentages binnen een sector, maar naar de absolute aantallen banen, dan zijn de handel (ca. 159.000 banen) en de uitzendbureaus (ca. 139.000 banen) de absolute koplopers. Deze twee sectoren zijn samen goed voor de helft van alle minimumloonbanen in Nederland.

-

@marc1105 , allereerst welkom op Higherlevel Het hangt mede af van jouw omzet, soort voedsel en wijze van herverpakken ( met name bij besmettings- of brandgevaar tijdens verpakken/ompakken en transporteren: o.a. meel en vetten/oliën vragen aandacht) Bij omzetten van een paar miljoen of minder raad ik je aan om het eens te proberen bij Allianz, Nationale Nederlanden of Avero Achmea. ( Ik weet overigens niet of die verzekeraars deze producten ook zonder adviseur aanbieden) Interpolis (via Rabo) of Univé zijn ook een optie maar houdt er wel rekening mee dat die - net als onafhankelijke adviseurs zakelijke verzekeringen -wel het hele bedrijf(spakket) willen verzekeren en niet alleen een lastig los risico of een losse webshop naast een winkelbedrijf.

-

Een gemiddelde ondernemer met jong personeel op minimumloon zal niet zo snel in de problemen komen door die 1,9% nee, maar wellicht wel kopzorgen hebben over de flinke stijgingen van de laatste paar jaar: het minimum loon is in 6 jaar tijd met 50% toegenomen. En voor ondernemers die geen personeel hebben op minimumloonniveau maar juist wat meer aan de bovenkant zitten betekent het ook een toename van de premielast want de maximum daglonen van diverse sociale verzekeringswetten waar werkgevers premie voor betalen zijn gekoppeld aan dit minimum loon. Ook dit maximum dagloon is in 6 jaar tijd met bijna 50% gestegen. (daar tegenover staat dan wel dat de rentes van excedentdekkingen - if any - zijn afgenomen, zelfs bij stijging van het salaris)

-

Zou zo maar kunnen. AMR's voor orderpicking en restocking in distributiecentra (AH to Go, Picnic) worden nu al experimenteel gebruikt, dus gebruik als vakkenvuller in de winkel buiten openingstijden lijkt me niet zo'n grote stap

-

Deze periodieke halfjaarlijkse indexatie valt nog wel mee (1,9%). De echte klap komt op 1 januari 2027 wanneer de minimumjeugdlonen van 16-20 jarigen drastisch toenemen door verhoging van de staffel percentages. Bij jonge leeftijden (17-19) betekent dat een stijging van 25% en dat zullen - met name supermarkten die van deze leeftijdgroep gebruik maken - hoe dan ook gaan doorbelasten aan de consument

-

Mod commentaar Met ieders welnemen heropen ik dit topic. Hypotheekvragen voor een ondernemer behoren tot de scope van dit forum en in het (recente) verleden zijn die vragen ook gewoon behandeld en beantwoord. Inhoudelijk: ik neem aan dat het eerste hypotheek advies gesprek vrijblijvend/ gratis is? Zo ja dan zou ik de keuze tussen beide partijen (en/of nog een derde) pas maken ná het gesprek en ná dat je van beiden een eerste indicatie hebt gekregen van de kosten en mogelijkheden. Kies dan vooral niet alleen op prijs maar vooral ook op hoe duidelijk en helder de aanbieder was en welk gevoel je daarbij kreeg. Ik ben geen hypotheekadviseur maar werk er wel mee samen voor mijn eigen relaties. Mijn ervaring is dat in de situatie die jij beschrijft (1 goed jaar met nieuw bedrijf na minder goede jaren met het vorige), het vooral afhangt van de inkomensverklaring Ondernemer. Ook de richtlijnen van een bank zijn niet dusdanig dat ze daar van af kunnen wijken, vooral omdat die inkomensverklaring ook toetst of aan de NHG normen wordt voldaan. Ik zou daarom beide partijen vooral vragen welke concrete voorstellen en welke garanties ze jou voor dat adviesbedrag kunnen bieden. Bij enige twijfel zou ik me anders eerst focussen op de inkomensverklaring en zo ja dan wel een echte specialist inschakelen, zoals - bijvoorbeeld - Pentrax

-

Wat is er nu écht belangrijk bij een AOV aanvraag en wat niet? Mede door de komst van de verplichte Basisverzekering (BAZ) en nieuwe online marktpartijen als Insify en Alicia worden de socials (LinkedIn, Facebook, Insta en TikTok) de laatste maanden overspoeld met advertenties voor het gemakkelijk, snel en online afsluiten van een arbeidsongeschiktheidsverzekering. Wat mij daarbij opvalt is dat de marketeers USP's benoemen die A) niet Uniek zijn en B) Geen reden tot aankoop. Daarom deze paar vrijblijvende tips voor iedereen die een AOV in overweging neemt (ongeacht of je dat online of offline en met of zonder advies doet)

-

Mijn 50 centen: Als je uitstelt tot AOW-datum kun je ook kiezen voor een tijdelijke oudedagslijfrente met een uitkeringsduur van minimaal 5 jaar en een maximum uitkering van bruto € 27.192,- (2026) per jaar. Die 21 jaar is alleen van toepassing als je nu (kennelijk 1 jaar voor AOW) wilt laten uitkeren: dan is het inderdaad tot minimaal 20 jaar na AOW-datum. Daarnaast is relevant wanneer de lijfrente is afgesloten en van wanneer tot wanneer er periodieke premie is betaald of wanneer de koopsom is gestort: Er zijn wetswijzigingen geweest in 2001, 2005 en 2013 en voor iedere periode geldt een ander overgangsrecht, zie ook deze toelichting

-

Kwetsbaar zijn is een eigenschap of toestand, je kwetsbaar opstellen is een bewuste keuze I could't disagree more. Je kwetsbaar opstellen (in een niet crisissituatie) geeft mensen vertrouwen en de veiligheid om misstanden te bespreken en ze aan te pakken voordat ze tot echte problemen leiden. Bij een onveilige leider blijven misstanden verborgen omdat niemand ze durft te melden (want dan worden ze voor gek versleten of gebrandmerkt als veroorzaker of klikspaan), totdat het een keer serieus mis gaat.

-

Met ieders welnemen heropen ik dit topic. Lijfrente vragen van ondernemers hebben wel degelijk relevantie met ondernemen: Het is - zeker na het afschaffen van de FOR - de enige manier voor IB ondernemers om pensioen op te bouwen met belastinguitstel en lijfrentevragen van ondernemers zijn in het verleden ook toegestaan op dit forum. Net als staken bedrijf en/of overlijden horen pensioenvragen voor ondernemers bij de diverse fasen die we graag op dit forum ondersteunen. Inhoudelijk sluit ik me aan bij het advies van Ron en Hans: benader je (of een ) pensioen/vermogensadviseur, die kan je enerzijds informeren over wat er voor jou mogelijk is en anderzijds over wat voor jou het handigst en verstandigst is. De melding dat verlengen bij NN niet meer kan is sowieso te kort door de bocht: meestal hanteren verzekeraars een respijttermijn van 6 maanden na vervaldatum. Bovendien kun je altijd uitstellen - tot max 5 jaar na AOW datum - bij een andere partij als je de waarde overdraagt (bijvoorbeeld naar een partij als Bright of Brand New Day)

-

Maar heb je wel die (of "een") keuze? Een CAO is meestal niet iets wat je als werkgever zelf bepaalt of kiest, maar wat voor je wordt gekozen, zeker als een CAO algemeen verbindend wordt verklaard.

-

De status staat op groen / je kunt 'm wel lezen via de downloadoptie

-

Misschien kan plaftorm ACCT je verder helpen?

-

-

Kwetsbaarheid tonen is wat mij betreft iets anders dan in paniek raken en "het niet trekken". In modern leiderschap is kwetsbaarheid - mits gedoseerd en vooral oprecht getoond - eerder een kracht dan een zwakte. Het maakt je menselijker en geeft andere mensen de ruimte en veiligheid om hun zorgen te delen én verantwoordelijkheid te nemen om samen tot oplossingen te komen. Maar - disclaimer - het bovenstaande heeft wat mij betreft alleen betrekking op crisissituaties die (nog) niet onder hoge tijdsdruk staan en (nog) gebaat zijn bij coöperatief leiderschap. In acute crisissituaties moet je als leider inderdaad geen twijfel of zwakte tonen, dan liever op zijn kop een boek lezen en directief leiding geven.