Alles dat geplaatst werd door Norbert Bakker

-

Leuk hoor. Zonder te veel te willen spoileren: een ouderwetse biddingwar!

-

Dan is het een addendum/toevoeging inderdaad: een gezamenlijk overeengekomen aanpassing van een eerdere overeenkomst. Probleem met sideletters en mitsbrieven is dat die meestal eenzijdig zijn, en dat ook blijven. In een dispuut hecht- in het ultieme geval -een rechter er dan geen waarde aan.

-

-

Ja. De directe schade en gevolgschade van jouw wanprestatie is verzekerbaar, maar de kosten van het alsnog of opnieuw leveren van de prestatie zelf (door jou of door een ander) niet: dat is ondernemersrisico Dat zou altijd moeten inderdaad. Beperk je aansprakelijkheid altijd tot een redelijke (en verzekerbare) limiet. Voor een ZZP-er in de ICT is een limiet van 500K of 1 miljoen per aanspraak marktconform (zowel op grond van de branchevoorwaarden als jurisprudentie/wat een rechter uiteindelijk redelijk vindt) Hangt van de opdrachtgever af. Als dat een klein bedrijf is en jij de ingeschakelde expert, wordt zwaar geleund op jouw expertise: jij bent dan eindverantwoordelijk. Is het een groot bedrijf met eigen kennis en expertise en lopen er meerdere ICT-ers rond, dan ben jij hooguit mede-verantwoordelijk. Maar uiteindelijk staat of valt het met : wat spreek je vooraf af, wat leg je vast? Als een opdracht nog niet S.M.A.R.T. is, dan moet je hem vooral eerst S.M.A.R.T. maken. Dat schept duidelijkheid en voorkomt een hoop problemen achteraf.

-

Aansprakelijkheid voor wat? Ga je zware financiële verplichtingen aan in de werkmaatschappij of houd je je bezig met zaken waarvoor de operationele aansprakelijkheid zeer groot en onverzekerbaar is? Goed argument...maar alleen zodra er genoeg winst overblijft na DGA salaris om vermogen te kunnen opbouwen. Dat is nu nog lang niet het geval. Vermogen opbouwen in een gezamenlijke holding is sowieso niet optimaal: dat doe je bij voorkeur in een personal holding. Minder goed argument, zoals Joost ook al aangaf. Omzet is irrelevant, het draait om winst en die moet dan wel minstens boven de 150 of 200K uitkomen wil het fiscaal interessant worden. Alles staat of valt met of het aansprakelijkheidsrisico vanaf het begin reëel is en niet op enig andere manier valt te vermijden, te beperken of over te dragen (contractueel, procedureel, verzekeren, borgstelling etc) , want voor de overige 2 motieven geldt: dat speelt pas later, niet nu. Is het aansprakelijkheidsrisico erg groot en/of restrisico's niet verzekerbaar dan is de keuze nu begrijpelijk en zeer waarschijnlijk de juiste/beste (behoudens dan de uitvoering met die gezamenlijke holding) In alle andere gevallen was starten met een CV of een VOF en later omzetten naar een goede BV constructie voor de hand liggender en veel voordeliger geweest: je benut dan beide eerst maximaal de fiscale voordelen van IB ondernemerschap zonder grote privé aansprakelijkheidsrisico's en zet pas daarna het bedrijf over naar BV's. Over een periode van 2-3 jaar kan je dat zo maar € 30.000,- netto schelen: voor dat geld kun je een goede jurist de contracting laten doen én kun je een hele goede verzekering regelen voor het afdekken van alle operationele restrisico's én kun je daarnaast privé een mooie buffer aanleggen.

-

Beste Flembed, allereerst welkom op Higherlevel Stel je de volgende situatie eens voor: jij schakelt via werkspot een loodgieter in om een nieuwe kraan in je badkamer te monteren. Weken later heb je een enorme lekkage in je woonkamer en blijkt dat de loodgieter bij het plaatsen van de kraan leidingen heeft beschadigd. Een ander moet tegels uitbreken, leidingen vervangen en weer betegelen. Totale kosten ruim € 5.000,- En nu mijn vraag: vind jij het redelijk dat die eerste loodgieter zegt : "mijn aansprakelijk is beperkt tot mijn nota van € 150,- voor het vervangen van de kraan"? Ik niet in ieder geval, en de standaard ICT model overeenkomst van Nederland ICT ook niet: want die beperkt de aansprakelijkheid voor de zelfstandige uiteindelijk tot € 1.000.000,- per aanspraak (en die limiet is voor 5 tientjes per maand verzekerbaar, dus voor de kosten van de verzekering hoef je zo'n opdracht ook niet te laten) Daar heb je wel een punt imho. Bij wanprestatie moet je eerst zelf in staat worden gesteld om de prestatie te herstellen/alsnog te verlenen. Pas als dat blijven niet mogelijk is, ben je verantwoordelijk voor de kosten voor uitvoering/afronding door een ander.

-

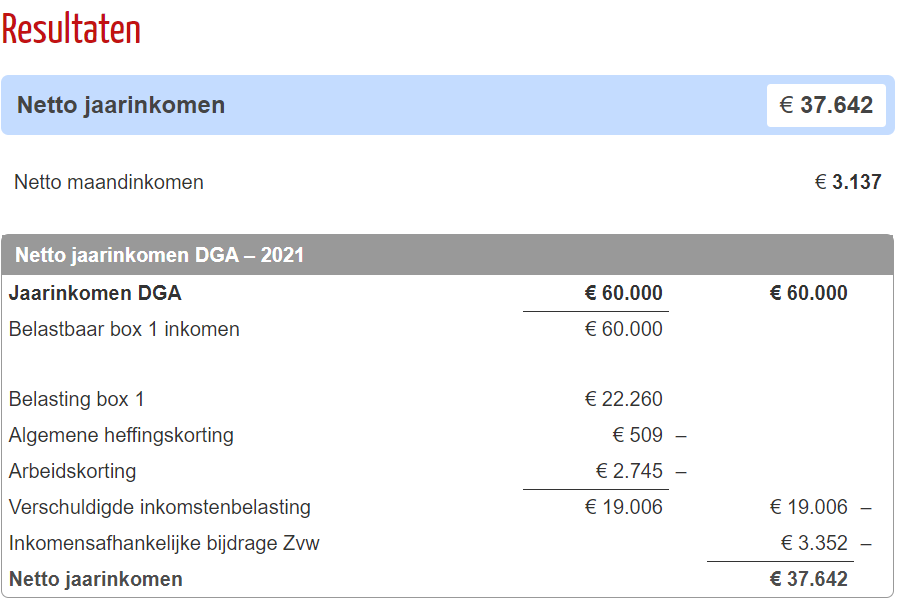

Maak het jezelf vooral makkelijk. Prinsrachid heeft al aangegeven en voorgerekend dat - als je alle winst uitdivident bij dit salaris - het verschil qua belasting ten opzichte van uitkeren als salaris vrij gering is. Sla het daarom voor het gemak eens plat en vergelijk een DGA salaris van 60K met een IB ondernemer van 60K, bijvoorbeeld via berekenhet.nl/ bruto-netto inkomen ondernemer Even met cijfers 2021: De IB ondernemer (VOF): houdt van 60K winst een netto inkomen over van € 45.338,- De DGA houdt van 60K salaris een € 7.500 lager netto inkomen over van € 37.642,- En dan hebben we nog geen rekening gehouden met de oprichtingskosten van de BV's en de doorgaans hogere kosten voor boekhouding en aangifte voor een BV ten opzichte van een VOF en niet te vergeten de salarisadministratie voor de DGA Kortom Deze keuze en dit advies van het grote online adviesbureau gericht op starters kost jou minimaal 7500 netto ( maar er met alles er bij maar 10.000 Euro netto van ) en opzichte van een VOF. De hamvraag is dan nog steeds: waarom een BV, is/was dat het fiscale nadeel waard? En nogmaals: er kúnnen hele goede redenen zijn om dat fiscale nadeel voor lief te nemen, maar ik ben zolangzamerhand dan wel benieuwd welke redenen dat zijn...en of ze kloppen....

-

Ik vind de redenatie van de rechtsbijstandsverzekering op het eerste gezicht mager. Een te ruime want standaard clausule? Zie dat maar eens hard te maken voor een rechter. De medisch adviseur heeft ongetwijfeld verstand van medische zaken, maar dit draait om het acceptatiebeleid uit 2010 van een verzekeraar die nu niet meer bestaat. Ik ga dit eens voorleggen aan mijn AOV specialisten panel (ander en besloten forum, met alleen maar zeer ervaren AOV Adviseurs en schadebehandelaars ) : ben benieuwd of er inderdaad recente en oudere ervaringen zijn waarbij spierklachten aan de rug niet leiden tot een uitsluiting rugklachten maar tot een beperktere bepaling waarbij er wel dekking blijft voor hernia....ik twijfel daar sterk aan maar laat me graag overtuigen van het tegendeel. Sterker nog: ik hoop voor jou dat het inderdaad zo is! Er bestaan overigens wel beperkendere uitsluitingen, maar die zijn dan meestal gericht op een specifiek deel van de rug (bijvoorbeeld onderrug, specifieke wervels etc) , niet op een bepaalde oorzaak. Ook is de vraag of en in hoeverre spierpijn een indicatie is voor hernia.

-

Beste Bjorn, Allereerst welkom op Higherlevel! Een pensioenfonds is geen keuze: ofwel je bent op grond van een sectorindeling en CAO verplicht om deel te nemen aan een specifiek pensioenfonds, of je bent dat niet. Vrijwillige deelname aan een pensioenfonds naar keuze is geen optie. Wat wel kan als je niet onder een CAO met pensioenfonds valt, is een eigen pensioenregeling maken bij een verzekeraar. En ben jij ondernemer of werknemer ? Voor ondernemers is deelname aan een pensoenregeling voor werknemers namelijk niet mogelijk. Tip en advies: laat je informeren door een goede verzekeringsadviseur over zaken als pensioen, maar ook over oa arbeidsongeschiktheid en nabestaandenvoorzieningen, zowel voor werknemers als werkgevers Groter en internationaal? Check dan ook of er een internationaal programma en zo ja of er een internationale broker is: in dat geval ben je verplicht om van de diensten van de vestiging van die broker in Nederland gebruik te maken

-

Waar waarom dan niet gewoon een VOF opgericht en de winstverdeling ook gebaseerd op de ureninzet van een ieder? Je laat nu circa € 10.000,- per jaar aan netto fiscaal voordeel liggen (lees: als je IB ondernemer was geweest had je - ten opzichte van DGA salaris én -voor zuiver vergelijk - volledig uitdividenden van de winst , € 10.000,- netto meer overgehouden van die 60K) . En als je beide full time gaat ondernemen, wordt dat verschil ten opzichte van 2 DGA-salarissen de eerste jaren alleen maar groter (tenzij je boven een salaris+winst van 100K per persoon uitkomt) . Zoals aangegeven: er zijn nog genoeg andere overwegingen en motieven om alsnog te starten met een BV, maar aan die keuze kleven wel financiële consequenties. Laat die keuze daarom vooral weloverwogen en goed zijn!

-

Te vaak is dat een misvatting: een BV beperkt niet alle aansprakelijkheden én bij een niet passende structuur en inrichting (of het niets vastleggen van bevoegdheden, of niet goed borgen van operationele risico's ) wordt de aansprakelijkheid mogelijk juist vergroot. Een BV zonder goede procedures en DGA's die snappen wat ze vooral wel en niet moeten doen (en wat ze beter niet zelf kunnen doen maar uitbesteden) is als een parachute zonder lijnen: je kunt roepen dat je een parachute hebt, maar die gaat je niet afremmen als je valt. Neem bijvoorbeeld de niet meewerkende DGA: zelfs als deze geen statutair bestuurder is loopt hij/zij bestuurdersaansprakelijkheidsrisico’s in het privé vermogen. Een personal holding had daarvoor nog een extra vangnet kunnen vormen, maar wellicht was de rol van stille vennoot in een CV praktischer geweest. Wat waren de overwegingen om deze BV constructie toe te passen? Ik suggereer ook niet dat die 2-3 keer door mij gestelde hamvraag van TS kwam, maar ben wel onverminderd benieuwd naar het antwoord. Zou best kunnen dat er inderdaad niets mis is met deze opzet, maar ook (of juist!) dan ben ik benieuwd naar de motivatie; wellicht valt er iets van te leren. (Echter: de aanleiding van dit topic én het gegeven dat vraagsteller zich afvraagt of die correctie invloed heeft op aftrekposten die niet op een BV van toepassing zijn, doet vrezen dat er niet alles in de begeleiding - if any - van dit grote online adviesbureau voor starters even goed is gegaan.)

-

Een "groot online adviesbureau voor startende ondernemers"? De meeste van die bureau's zijn helemaal niet groot (al doen ze zich wel zo voor) en ze zijn ook geen adviesbureau maar vooral goede marketeers gericht op verkoop van producten en diensten of kortingen. Prima clubs voor wat kortinkjes op je telefoonrekening en tankpas etc, maar ik zou ze vooral geen complexe juridische of fiscale situaties voorleggen. Overigens is “mijn”hamvraag nog steeds niet beantwoord: waarom überhaupt een BV?

-

Tenzij de loonwaarde van die ene persoon minder is dan € 5.000,- per jaar maar niet 0. Dat lijkt mij - bij gebrek aan een personal holding om aan te factureren - ook de enige logische en zinnige reden om met een DGA een 0-uren contract af te spreken. Mijn ervaringen zijn beduidend anders: part time toepassen van het gebruikelijke loon wordt vaak afgewezen: een gebruikelijk loon is niet per sé een full time loon. Bij 2 DGA's gaat dat al snel schuren.

-

Het wordt er niet echt duidelijker op. De holding is geen personal holding maar kent 2 natuurlijke personen als 50% aandeelhouder en de holding is 100% eigenaar van de werkmij? Het kan en mag allemaal, maar de hamvraag - zeker in relatie tot de omzet - is vooral: waarom? Waarom is voor deze constructie met 1 werkmij en 1 holding gekozen bij 2 aandeelhouders. Waarom uberhaupt een BV en niet bijvoorbeeld een CV? Wat waren de afwegingen?

-

Meestal handig om te weten vóórdat je keuze maakt tussen eenmanszaak of BV (tenzij jij om risicotechnische redenen sowieso een BV nodig had, of een winst hebt van meer dan € 150.000,-) Zie de reactie van Roel . Praktische vertaling daarvan: ben je enig aandeelhouder van zowel Holding als werkmij (dus niet ook andere aandeelhouders in de werkmij), dan ben je al of mag je je gedragen als een fiscale eenheid voor de BTW en dan hoef je dus niets aan BTW aangiftes te corrigeren.

-

Nee, want dat zijn allemaal voordelen die niet van toepassing zijn op een BV. Als je geen fiscale eenheid bent voor de BTW dan klopt dit. Alle begin is moeilijk, maar een beginnende ondernemer met een BV doet er verstandig aan zijn/haar boekhouding niet zelf te doen, maar daarvoor gebruik te maken van een goede boekhouder (en zich sowieso goed te laten informeren of een BV wel nodig of verstandig is) .

-

Locatie, locatie, locatie. Je openbare profielinfo (en je naam?) geeft aan dat je in t Gooi zit. Is dit toevallig een project rondom het Gooimeer (Naarderbos!) of het IJmeer? In dat geval zie ik een goede crowdfundingcampagne (vooral gericht op midden Nederland) namelijk nog best wel kans van slagen hebben...

-

-

Norbert Bakker reageerde op Michael1980's topic in Rechtsvormen, vennootschaps- en ondernemingsrechtHij krijgt te zien dat de nieuwe ondernemer actief is sinds de datum van oprichting dan de betreffende eenmanszaak van die ondernemer (wat wellicht ook al eerder is of was dan datum overdracht) en dus niet hoe lang jij actief was

-

Norbert Bakker reageerde op Michael1980's topic in Rechtsvormen, vennootschaps- en ondernemingsrechtDat zou kunnen (oa voor bijvoorbeeld financiering of het aangaan van andere financiële verplichtingen), ware het niet dat het dan meestal niet alleen draait om het resultaat van een onderneming, maar ook of juist van de kwaliteiten van de ondernemer aan het roer. Eerst de vent dan de tent!

-

Norbert Bakker reageerde op Michael1980's topic in Rechtsvormen, vennootschaps- en ondernemingsrechtNee, want een eenmanszaak kun je niet overnemen (alleen de naam en de activiteiten); jij bent namelijk zelf de eenmanszaak.

-

-

-

Een heel verhaal, maar kennelijk een wel kloppend gegeven in je medisch dossier. Dat betekent dat je de gezondheidsverklaring destijds niet goed of niet volledig hebt ingevuld. Je hebt dat zeer waarschijnlijk niet bewust of met opzet gedaan, dat scheelt in ieder geval een hoop gedoe over fraude en vermelding in frauderegisters. En het benadrukken dat er sprake is van onbewuste / onopzettelijke verzwijging kán ook schelen in de manier waarop de verzekeraar dit geschil verder met je wil en gaat afwikkelen. Maar het levert nog steeds een groot probleem op: had je in 2010 de verklaring wel goed ingevuld, dan had verzekeraar destijds de mogelijkheid gehad om aanvullende informatie op te vragen en op basis daarvan te beoordelen of ze wel of niet een gerichte uitsluiting wilden toepassen. Daarbij staat totaal niet vast : of verzekeraar in 2010 aanvullende informatie zou hebben opgevraagd of niet of verzekeraar toen een uitsluiting zou hebben toegepast of niet (*) * = voor een enkele keer spierpijn zonder verdere medische historie zou ik als AOV adviseur een uitsluiting ook wel overkill vinden en op basis daarvan in een acceptatietraject in- en externe second opinions opvragen. Maar gelet op het beroep zou destijds een tijdelijke uitsluiting of een verlengde wachttijd voor spierpijn wellicht wél een optie zijn geweest...lastig te beoordelen na 11 jaar... Maar verzekeraar zal zich nu op het standpunt stellen dat ze - als ze die informatie wel zouden hebben gehad - ze een uitsluiting zouden hebben voorgesteld. En op grond daarvan zal - ook bij onbewuste en onopzettelijke verzwijging - nog steeds de uitkering worden gestopt en teruggevorderd. Ik raad je daarom sterk aan een goede in AOV procedures gespecialiseerde advocaat in te schakelen (zoals Zumpolle, de partij van de eerder vermelde link aovuitkering.nl. of BVD Advocaten of SOS AOV van Backx & Ripmeester) en met die advocaat te bespreken wat de mogelijkheden zijn om aannemelijk(er) te maken dat verzekeraar als ze deze informatie over spierpijn na verhuizing wel zou hebben gehad, ze niet een uitsluiting zou hebben toegepast. Ook ben ik benieuwd of die advocaat nog mogelijkheden in het feit dat verzekeraar al veel eerder de mogelijkheid had om deze informatie op te vragen (waarom gebeurt dat nu pas, 10 jaar na dato)? En tot slot: Je hebt een verzekering bij Movir (destijds afgesloten via Delta Lloyd of Nationale Nederlanden). Dat zijn alle 3 intermediairmaatschappijen waar je alleen een verzekering kunt afsluiten via een adviseur. Je hebt die adviseur als het goed is ook betaald voor advies en beheer. Wat doet die adviseur nu qua begeleiding en advies? Want eerlijk gezegd is datgene wat ik nu hier schrijf precies wat een goede adviseur jou al veel eerder had moeten vertellen.

-

Beste Raymonster, allereerst welkom op Higherlevel! Het niet voldoen aan de 1225 uren norm heeft alleen gevolgen voor bepaalde fiscale voordelen. Het betekent niet dat je geen ondernemer voor de BTW bent, en het betekent ook niet automatisch dat je geen ondernemer bent voor de inkomstenbelasting (en dat laatste is dus weer iets anders dan ondernemer zijn voor de BTW!). En daarmee zijn vragen 1 en 2 eigenlijk al grotendeels niet van toepassing Niet per sé. 2 of 3 is in ieder geval beter dan 1. Frauderen met facturen is inderdaad heel simpel, maar niet verstandig. Naast hoge boetes levert het ook een strafrechtelijke veroordeling op. Mijn advies: dit idee héél snel vergeten