Roel J

Retired Mod

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Roel J

-

probeer het eens op https://www.sitedeals.nl/ of op www.webwinkelforum.nl (wel even de forumregels lezen of het daar mag ;))

-

Voor de toeslagen zul je moeten bewijzen dat je vrouw gewerkt heeft, dat doe je niet met facturen aan cursisten en de huurbetalingen voor een terrein. Het kan dan immers nog steeds zo zijn dat de andere vennoot de cursussen heeft gegegeven. Je plat gezegd gewoon vrij nutteloze documentatie naar de belastingdienst gestuurd als het gaat om bepalen of je gewerkt hebt. die facturen bewijzen niet veel.. ze zijn hooguit ondersteunend bewijs. Ook als je geen ondernemer bent voor de inkomstenbelasting maar inkomsten uit overige werkzaamhedne aangeeft kunnen die uren gewoon tellen voor de toeslagen. Je moet dat onderscheid goed maken. De belastingdienst wil voor de toeslagen bewijzen zien dat je hebt gewerkt. Dat kan best lastig zijn. maar een urenadministratie is een begin.. Die stel hou je zelf bij. en die onderbouw je (desgevraagd) met extra documenten, een factuur aan een cursist kan dus wel een bewijs zijn dat er die dag een cursus is gegeven. andere zaken die bewijs kunnen zijn dat er gewerkt is. - De agenda van je vrouw met alle (zakelijke) afspraken - parkeerkosten bij de cursuslocatie op dag van de cursussen - Website / folders e.d. waar de cursus staat aangekondigd met naam van de trainer(s) - mailwisselingen met leveranciers of klanten over de cursus of een offerte kunnen ook ondersteunend zijn.. - whatsapp of mail tussen je vrouw en haar zakenpartner over planning en organisatie van de cursussen. Uiteraard ga je niet he hele mailbox printen als bewijs, ik zou beginnen met een urenregistratie, desnoods met kopieën van de (online) agenda. die je verder aanvult met ondersteunende documenten.

-

Dit klinkt vooral als een fiscaal en financieel planningsvraagstuk.. wanneer doe ik wat zodat het per saldo het voordeligst uitpakt. Het is een complex verhaal, veel meer dan wat gedachte / oplossingrichtingen kun je niet verwachten van ons forum.. Heb je ook over de tussenvariant gedacht? Waarbij de werkmaatschappij wordt opgeheven en de Holding blijft? Een werkmaatschappij heb je immers om de (risicovolle) uitvoerende werkzaamheden in onder te brengen en die stoppen, er is dus geen reden om die BV aan te houden. Dat zou de instandhoudingskosten mogelijk ongeveer halveren van 1500 naar 750 euro. Mocht je ooit toch weer gaan ondernemen dan is een nieuwe werkmaatschappij zo opgericht. Voor wat betreft de wens inkomen te behouden. Is de hoofdregel natuurlijk, geen arbeid = geen dienstverband met loon. - Jij gaat geen werk meer doen dus vervalt de noodzaak / plicht tot betalen van een gebruikelijk loon. - Je vrouw zou haar inkomen kunnen behouden als zij de (overgebleven) taken voor de holding kan blijven uitvoeren. Nu je loondienst inkomen gaat genieten zal dividenduitkering om het inkomensgat prive te vullen vermoedelijk "goedkoper" zijn na VPB en Box 2 heffing komt de belastingdruk rond de 40% ongeacht hoe hoog je loondienst inkomen is, terwijl een DGA salaris behouden zorgt voor hogere heffing als je in het toptarief beland. Tegelijkertijd staan er flinke veranderingen op de planning voor zowel de VPB heffing als IB heffing op gebied van box 2 (25% naar 28,5%) en de tariefschijven. Wat ik ook zou laten berekenen is of het uitkeren van een "superdividend" een optie is waarmee je dan de komende 5 jaar het inkomsten gat kunt dekken, al dan niet in de vorm van een direct uitkerende lijfrente Zowel met het oog op voorgenomen wijzigingen, maar ook met in het achterhoofd zo laag mogelijk houden van de instandhoudingskosten. Een jaarlijkse dividenduitkering lijdt toch ook weer tot extra werkzaamheden, (vermogenstoets, dividendbelasting aangifte). Dat is een beetje wat bij mij als eerste naar boven komt als ik jou vraag lees, verre van compleet en veel afhankelijk van jullie exacte persoonlijke omstandigheden. Maar wel een aantal opties waar je naar kan kijken of rekening mee moet houden.

-

Waarom zou die specificatie uitgebreider moeten? als gezegd de belastingdienst is totaal niet geintresseerd in het verloop van de balanspositie, de specificatie is geen verloopstaat en een bedrag onder de balanstitel kortlopende schulden een schuld noemen lijkt mij niet dubbelzinnig.. Ze willen gewoon weten hoeveel hoe het saldo op 31-12 onder kortlopende schulden is opgebouwd. Zie het maar alsof ze een openstaande postenlijst. Ik moet nog 200 euro betalen over boekjaar van de aangifte en 150 euro over het boekjaar van de vorige aangifte (verondersteld dat die een jaar later nog niet betaald is) Als op jou eindbalans 200 euro openstaat en dat is de aangifte Q4 van dat boekjaar vul je 1 regel in. Als er nog 350 euro openstaat zijn er 2 schulden die je onderverdeeld naar de betreffende boekjaren. Ik denk dat je het echt onnodig moeilijker maakt dan het is..

-

-

Als de BTW uit 2014 in januari 2015 is afgedragen dan is dat inderdaad de juiste weergave Rick.. De 200 euro slaat namelijk helemaal op 2015. De specficatie van de BTW schuld is namelijk een weergave van de op dat moment openstaande schuld en dat is Q4 2015. Het is géén verloopstaat of proefbalans die de mutaties van het lopende boekjaar weergeeft voor die positie. sidenote ik kan me wel voorstellen dat een accountant zich daar een keer in vergist. Voor een accountant is de mutatie van een balanspost (hoe is de eindstand tot stand gekomen) bijna net zo belangrijk als de feitelijke eindstand, maar dat is speculatie De specificatie in de IB aangifte is 100% zeker bedoeld om de samenstelling van de schuldpositie weer te geven

-

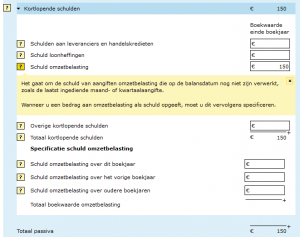

Nee die invulling is niet correct als de 2014 btw van 150 nog niet is afgedragen. De kortlopende schuld BTW is dan geen 200 maar 350 en de specificatie is dan Schuld omzetbelasting over dit boekjaar : €200 Schuld omzetbelasting over het vorige boekjaar: €150 Totaal boekwaarde omzetbelasting: €350 In de aangifte moet de totale schuld per balansdatum worden opgenomen dus ook die van oudere jaren. Waarom denk jij dat in de IB aangifte alleen de BTW schuld van 2015 moet worden opgenomen?

-

in punt 5 van de rekenhulp van de Belastingdienst wordt gesteld: Gebruikt u de werkruimte voor uw onderneming en voor privé? Dan mag u de kosten aftrekken die u hebt gemaakt voor uw onderneming. Hier wordt niet gerept over eventuele 'huur' die over dat privégebruik verschuldigd is aan de bv. Enkel en alleen dat kosten die voor de onderneming zijn gemaakt kunnen worden afgetrokken dus 'naar rato'. Die rekenhulp beschrijft de situatie van een eenmanszaak en inkomstenbelasting. In die situatie ben en blijf je eigenaar van de woning / werkruimte. Het gaat dus alleen om hoe de kosten worden verdeeld. Bij een BV ontstaat een nieuwe situatie. Dan is ofwel de BV eigenaar en moet je huur betalen voor prive gebruik. Of jij bent eigenaar en moet de BV een vergoeding betalen voor gebruik. De rekenhulp is dus niet bruikbaar in jou situatie

-

Dat kan de belastinginspecteur nooit bedoeld hebben, dat moet een communicatiestoornis zijn geweest. De Omzetbelastingschuld bestaat gewoon op 31-12 immers heb je op dat moment al je facturen verzonden en alle ontvangen inkoop facturen verwerkt in je boekhouding. Het enige wat nog moet gebeuren is aangifte doen. Omzetbelasting is een aangiftebelasting, jij bent zelf verantwoordelijk voor de aangifte en juistheid ervan. De enige manier om de de hoogte van de schuld bij te houden is in je administratie en die geeft dus per 31-12 de hoogte van de schuld weer die in januari moet worden aangegeven en betaald. Na betaling verdwijnt de schuld van de balans.

-

Ik weet niet zeker of ik je vraag helemaal goed begrijp.. Als je in de aangifte IB op de site van de belastingdienst een bedrag invult bij Schuld omzetbelasting dan verschijnt daar onder ook een (verplichte) specificatie van die OB schuld er wordt gevraagd naar 3 bedragen (voor zover die voorkomen) - Schuld omzetbelasting over dit boekjaar - Schuld omzetbelasting over het vorige boekjaar - Schuld omzetbelasting over oudere boekjaren Tesamen moet dit het bedrag van de opgegeven balanswaarde weergeven.

-

Je kunt gewoon een suppletie invullen, de regel is dat je correcties onder de 1000 euro MAG corrigeren in de eerstvolgende aangifte, de grens is geen harde grens. Je kunt dus gewoon een suppletie doen in deze situatie.. het is immers overduidelijk dat hier een fout in de aangifte zit die gecorrigeerd moet worden. lees wel ook even de toelichting suppletieaangifte zodat je het op de goede manier doet.. https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/themaoverstijgend/brochures_en_publicaties/toelichting_bij_de_suppletie_omzetbelasting

-

Bij een potje moet je dan wel denken aan 50.000 euro ofzo en niet aan 1000 of 2000 euro.. Als je een eenmanzaak aanhouden al duur vond dan is een bv zeker niet aan te raden, daar zijn de verplichtingen zwaarder, krijg je te maken met een andere belasting (vennootschapsbelasting ipv inkomstenbelastin) waar je dan ook niet zelf aangifte van kunt doen denk ik.. Jij schrijft dat jou werkgever je vraagt nog "wat zaken te regelen" dat klinkt erg als voortzetting van het dienstverband.. Je blijft gewoon een aantal taken doen voor je werkgever, je hebt alleen een andere "hoofdwerkgever" om het maar even zo te noemen. Waarom maak je niet gewoon nieuwe afspraken over beloning met je "oude" werkgever. wat hoger uurloon, misschien afspreken alleen betaald te krijgen voor gewerkte uren Kortom klinkt mij met deze informatie niet erg als ondernemerschap en al helemaal niet via een bv. Wat houd het werk in? en hoeveel avonduurtjes gaat dat per maand kosten? wisselt het sterk of is het een vaste taak waar we je elke week een paar uurtjes aan besteed. Bepaal je zelf wat je doet en wanneer of voer je alleen maar uit wat je gevraagd wordt te doen?

-

De introductie van dit Kordate biertje blijft in elk geval niet onopgemerkt "The Plot Thickens" RTLZ ziet mogelijke inbreuken met Hertog-Jan https://www.rtlz.nl/life/lifestyle/artikel/4461956/geheimzinnig-bier-kordaat-lidl-bavaria-grolsch-kornuit

-

Wat je ook zou kunnen doen is aan je huidige klanten vragen waar zij nog meer (graag) shoppen in de buurt. Wat Bazzio zegt zat ik namelijk ook aan te denken, vaak als je verhuisd verlies je veel klanten, de binding met de klant moet wel heel sterk zijn wil de klant je volgen naar de nieuwe locatie en enige andere reden waarom klanten willen meeverhuizen is als het naar een locatie is waar ze toch ook al komen. En als verhuizen vaak toch sterk lijkt op opnieuw beginnen is het dan een mogelijkheid om een tweede filiaal te openen ipv te verhuizen. Al is het maar een tijdelijke overlap van 1 of 2 jaar. Redelijk goed lopende zaak zonder groei perspectief geeft dan wel wat ruimte aan de nieuwe locatie om te groeien en zijn markt te vinden.

-

-

Toen de digitale aangifte via boekhoudpakketten werkte ik bij Exact software. Vanuit mijn rol daar heb ik toen een aantal voorlichtingen en overleggen tussen IT boeren en de belastingdienst bijgewoond. En daar werd het vrij duidelijk gesteld. De online aangifte BTW is er alleen maar omdat de belastingdienst verplicht is voor elke belastingsoort (en formulier) verplicht is een gratis aangifte variant te hebben. Het liefst ziet de belastingdienst aangiftes via boekhoudpakketten omdat dit ook de controles vereenvoudigd zowel voor de belastingdienst als voor de ondernemers. Veel pakketten ondersteunen een audit file en anders zijn er wel rapportages waarin te zien is wat in een bepaalde btw aangifte is opgenomen. Ook het niet kunnen opslaan bij de belastingdienst is een bewuste keuze. Een optie tot mailen van de ingevulde aangifte werd als niet veilig genoeg gezien en bij het opslaan van de aangifte als pdf in de ondernemersomgeving verschuift min of meer de bewaarplicht van de ondernemer naar belastingdienst. Veel ondernemers zullen niet de moeite nemen het formulier te downloaden als het daar toch opgeslagen staat. En op zich is dat formuliertje ook niet zo spannend, immers je moet zelf toch al de onderbouwing opslaan in je administratie om te weten wat je (al) hebt aangegeven en moet betalen. Als bewijs dat je aangifte heb gedaan krijg je een ontvangstbevestiging per mail dus daar is het formulier niet voor nodig. afijn dit is natuurlijk allemaal puur vanuit de belastingdienst geredeneerd. Ik zou het soms ook wel handig vinden om achteraf nog even een vergeten documentje te kunnen downloaden. :)

-

Maak je geen zorgen, dat soort investeerders hebben ook geen zin in jou.. Dit soort investeerder vind je vooral in the Silicon valley tech startups.. en zoekt ook snelle hypes en niet een product dat nog 2-3 jaar nodig heeft om op de markt te komen Een investeerder lijkt wel een beetje op personeel werven, je moet iemand zoeken die in de functie past. Kortom jij maakt voor jezelf een lijstje van wat je verwacht van een investeerder. Als je weet wat je wilt is het ook makkelijker om nee te zeggen tegen een investeerder. Geld hebben ze allemaal en als ze een afspraak maken hebben ze interesse, dus een belangrijk doel van het gesprek is of het ook persoonlijk klikt, naast natuurlijk de wederzijdse zakelijke verwachtingen en eisen. Probeer een investeerder te vinden die jou aanvult op je zwakke punten.

-

dat je via paypall hebt betaald maakt niks uit voor de BTW. BTW kun je terugvragen als je een factuur hebt die aan de factuureisen voldoet. Als je paypall een prive rekening is dan hoef je hem niet op te nemen als bankrekening, dat geldt voor een zakelijke rekening. In dit geval kun je de betaling van de factuur gewoon boeken als privestorting. hoe dat precies werkt verschilt per boekhoudpakket.

-

Je kunt in een lening opnemen voor welk doel het gebruikt mag worden.. Maar puur vanuit het oogpunt van een financier.. is een VOF misschien wel beter dan een eenmanszaak. In een VOF zijn beide vennoten hoofdelijk aansprakelijk voor de hele schuld. Dus je hebt in plaats van alleen je zoon ook verhaal op zijn partner.. Zolang de relatie standhoud zal het niet veel uitmaken.. maar als de relatie overgaat blijft de partner verantwoordelijk voor terugbetalen van de schuld. Dus er is effectief geen risico dat zij met het geld ervandoor gaat. Eerder het tegendeel.. Als je zoon failliet gaat door een dure (boedel)scheiding.. Kun jij alsnog aankloppen bij de 2e vennoot voor de hele schuld.. Gelukkig kan jij als financier niet verhinderen dat iemand een onderneming begint met een ander.. Enige wat jij kan bepalen is of je wel of geen geld wilt lenen aan die partij.. Lastige is natuurlijk dat het geld al uitgeleend is voordat er een contract was en nu terugvragen of extra voorwaarden gaan stellen gaat niet goed vallen natuurlijk...

-

De belastingdienst bemoeit zich niet met jou bedrijfsvoering, als jij 5 Tesla's op de zaak wilt zetten voor elke werkdag een andere dan kan dat gewoon de belastingdienst heeft daar niks over te zeggen. Zolang je je maar aan de standaard bijtellingsregels houdt voor elke auto. (of een aparte afspraak maakt als het zo extreem zou worden) Als jij een 2e auto op de zaak wilt zetten kan gewoon.

-

Je vind het onder het kopje "Meer" of via deze link https://www.higherlevel.nl/extra/vraag-aanbod

-

dat komt omdat dat niks gaat worden ;D energie transitie gaat ook de nodige werkgelegenheid en innovatieve oplossingen vragen

-

Het is prima te volgen.. Als er geen fiscale eenheid is dan is de 2e methode het eenvoudigst. dus: Factuur gewoon helemaal boeken in administratie 'Naam 1' en een nieuwe factuur zelf maken van 'Naam 1' voor 'Naam 2'? en uiteraard de zelfgemaakte verkoopfactuur van naam1 boeken als inkoopfactuur in Naam2 op deze manier heb je wel wat dubbel werk, maar ja dat is onvermijdelijk.

-

-

Ah puinruimen, altijd fijn. ;D Zoals Ward zei en jij geloof ook gedaan hebt beste is zoveel mogelijk gecorrigeerde facturen vragen met juiste tenaamstelling. Daarna hou altijd de vuistregel aan dat de bv waar de factuur is geboekt (en te naamstaat) deze ook betaald. Dat houdt de financiele stromen zuiver, als je een factuur op naam van BV A laat betalen door BV B wordt de spagetthi knoop alleen maar groter.. Voor het corrigeren van de facturen die op de verkeerde naam staan hangt de werkwijze af van het feit of de holding met alle werkmaatschappijen voor de BTW een fiscale eenheid vormen. Dat is heel belangrijk en moet je echt checken voor je correcties gaat maken. Als er geen fiscale eenheid voor de BTW is doen MOET je de verkeerd gefactureerde posten ook doorbelasten met een factuur met BTW, feitelijk krijg je dan een gewone factuur binnen en moet je die ook zo behandelen, als je die factuur ook gewoon betaald dan is daarmee ook meteen verrekend. Als er wel een fiscale eenheid voor de BTW is dan MOET het zonder btw. In dat geval kun je gebruikmaken van doorbelasten van kosten via de rekening courant grootboekrekening tussen de werkmaatschappijen. (maar factureren zou ook kunnen als je het maar zonder btw doet) Feitelijk is bij het corrigeren het juist omgaan met de btw het belangrijkst anders zou dat bij een controle tot naheffingen en boetes kunnen leiden.