prinsrachid

Legend

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door prinsrachid

-

Ik denk dat je doelt op de regel in de omzetbelasting. Echter, voor de inkomstenbelasting maakt dat niet uit. Je boekt de kosten meestal in de periode waarop ze betrekking hebben, niet wanneer de factuur wordt verstuurd. Dus stel dat iemand op 16 januari 2022 een rekening stuurt voor bijvoorbeeld een internetabonnement van december 2021, dan boek je die kosten in december voor de inkomstenbelasting. Voor de omzetbelasting vraag je de BTW terug in Q1. Verder loopt dat via privé.

-

Voor de youngtimer-regeling moet de auto op de zaak worden gezet. Die wisseling van privé naar de zaak kan alleen als je minder dan 500 kilometer per jaar privé gaat rijden met de auto. De auto wordt dan verplicht ondernemingsvermogen. Maar aan de youngtimer-regeling heb je dan niets meer, omdat je dan minder dan 500 kilometer rijdt. En dan heb je überhaupt geen bijtelling. Als je dan eventueel het jaar erop wel weer een beetje privé gaat rijden, heb je wel weer bijtelling. Maar dan volgens de youngtimer-bijtelling. Het is wel een beetje een lange en omslachtige weg, maar het is een optie. Overigens is het niet zo dat de fiscus klakkeloos akkoord gaat met heretikettering. Je zult dat moeten kunnen aantonen. Oftewel: kilometers bijhouden, waaruit blijkt dat je ook echt (veel) minder privé bent gaan rijden tot onder de drempel van 500 km.

-

-

De hele discussie gaat over een arbeidsongeschiktheidsverzekering, niet om een uitkering bij ziekte. Die twee jaar zal een ondernemer voor eigen risico moeten nemen. Maar je moet natuurlijk niet zomaar iets erbij slepen waar de discussie niet over ging, omdat je zelf vind dat ondernemers te arm zijn om ziek te worden. Daarmee geef je ook meteen aan dat er sowieso een serieus probleem is met 'ondernemers'. Maar de discussie ging niet over de ZW-periode, bovendien lijken me daarvoor wel betere oplossingen aanwezig te zijn (broodfonds oid). Een mooie graadmeter, kom op zeg. Nee, je zit gewoon raar te rekenen. Je probeert nu iets modaal te maken wat niet modaal hebt. Je had het over iemand met een modaal inkomen, maar je blijkt het nu dus te hebben over mensen die 52.000 euro winst uit onderneming hebben. Tja. Uitgangssituatie is natuurlijk nooit de uiterkingssituatie maar je normale bruto inkomen. Ieder normaal mens gaat ervan uit dat je simpelweg 70% van je normale inkomen ontvangen bij (volledige) arbeidsongeschiktheid. Als je spreekt over iemand met een modaal inkomen van 36.500 euro bruto per jaar verdient, dan gaat iedereen ervan uit dat je in een uitkeringssituatie daar 70% van ontvangt, en uiteraard niet dat je 36.500 euro als uitkering ontvangt. Maar je doet nu net of je daar veel keus in hebt en dat je kunt verzekeren wat je wilt. Alle verzekeraars die ik heb gezien staan het niet toe om een modale uitkering te verzekeren, als je een modaal bruto inkomen hebt. Ik kon meestal maar maximaal 80% van het reguliere bruto inkomen verzekeren. Waarom zit je nou zo veel zand in de discussie te strooien, om een volledig scheef beeld te creëren. Ik snap het echt niet.

-

Ja, dit is ook waarom je hier verre van moet blijven, in mijn optiek, tenzij een ondernemer gewoon eerlijk is over z'n gebrek aan liquiditeit. Je leent simpelweg als je geen geld hebt. En dan kan het zinnig zijn om (tijdelijk) iets te lenen om daar omzet mee te maken. En dat hogere rendement door de hefboomwerking klinkt leuk, maar is niet 'gratis'. Die komt namelijk terug in de vorm van extra risico. Het nadeel is alleen dat dat risico niet terugkomt in je jaarstukken. Dat risico krijg je alleen voor je kiezen, als het misgaat (als je omzet inzakt en je nog wel vastzit aan de financiering). Voor de rest geldt nog steeds dat geld lenen geld kost. :)

-

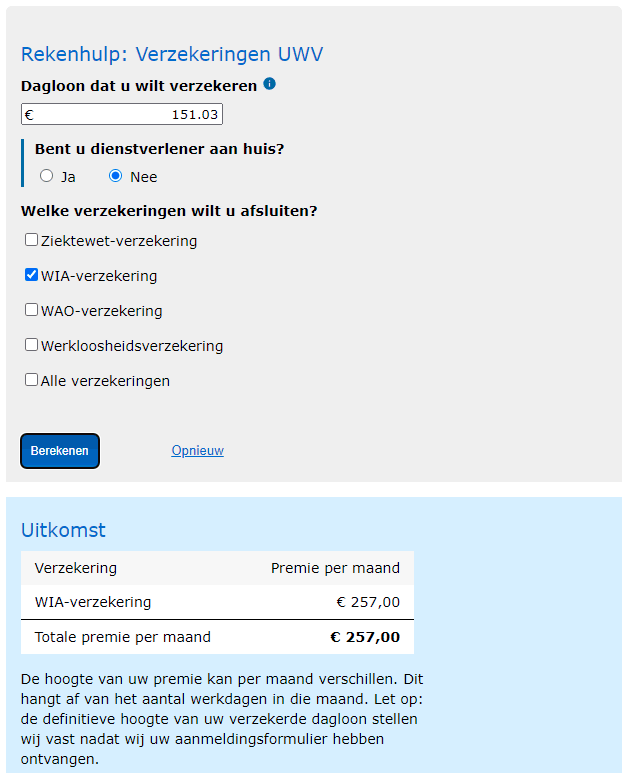

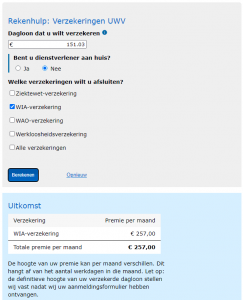

OMG. Tjongejonge, zeg. Zo kan ik het ook. Deze berekening slaat echt werkelijk als een tang op een varken. Echt heel misleidend. Zo voer je geen discussie. Allereerst gaat het alleen om een WIA-verzekering. Die ZW-verzekering trek je er nu opeens met de haren bij. Waarom? Dus dat is 340 euro, geen 740 euro. Ten tweede verzeker je dat modale inkomen, als je het over een modaal inkomen hebt. Je verzekert natuurlijk niet een modale uitkering. Maar op zich maakt dat niet uit, want het is simpelweg een percentage, en dat loopt lineair op met je inkomen. En bovendien wordt van een werkgever ook verwacht dat hij die bedragen ophoest, dus zul je die al ondernemer ook moeten (kunnen) betalen. Ten derde is een modaal inkomen 36.500 euro exclusief vakantiegeld, voor zover ik weet. Het dagloon is dan iets van 151 euro. Dus dat is 257 euro bruto aan premie. Ten vierde is die premie ook nog fiscaal aftrekbaar. Dus die 257 euro bruto wordt zo'n 162 euro netto. Dit was echt appels vergelijken met bananen, noten en kersen. You can do better.

-

Ehm... ik moet zeggen dat ik het eens ben met Norbert. Als je geld moet lenen om een gebruiks- / verbruiksgoed te kopen, dan is dat toch echt geen teken van rijkdom. Waarom zou je in hemelsnaam je geld lenen en je financieringskosten voor jaren op laten lopen, als die nihil zouden kunnen zijn door het zélf te betalen? Geld dat je hebt, leen je niet.

-

-

-

-

-

Tja, het lijkt er inderdaad op dat de winst van 150K dan in 2021 in box 1 valt. Je kunt je box 1 belastingdruk wellicht nog enigszins drukken. Als je aan de voorwaarden voor ondernemerschap voldoet (en dat is de vraag natuurlijk), dan heb je nog recht op wat aftrekposten (14% mkb-winstkorting). Als je voldoende uren hebt gemaakt (minimaal 1225 bewijsbare uren), dan heb je misschien nog recht op ondernemersaftrek, startersaftrek, en andere faciliteiten (fiscale oudedagsreserve). Als dat laatste niet van toepassing is, zou je het bedrag nog kunnen omzetten een bedrag voor pensioensparen (dat is dan aftrekbaar in 2021). En als het nieuwe kabinet nog een beetje doortalmt, dan heb je op de valreep misschien nog de mogelijkheid om over een tijdje je inkomen over 3 jaar te middelen. Je betaalt dan over 2022 wel een hoop belasting, maar als je dan later bijvoorbeeld de jaren 2020, 2021 en 2022 gaat middelen, dan wordt die belasting uitgesmeerd over die jaren, en kun je nog wat geld terugkrijgen. En het bedrag dat nog op je cryptorekening staat op 1 jan 2022 valt dan in 2022 in box 3. Nu is het overigens de vraag of dat hele bedrag in box 3 valt, want je zou kunnen stellen dat een deel van het bedrag een zakelijk bedrag is. Als je de opbrengst namelijk "in de zaak" laat zitten, dan is het geen box 3 vermogen, maar staat het als het ware op de rekening van de onderneming (en binnen redelijke grenzen mag dat, zeker als je aannemelijk kunt maken dat je iets zakelijks met dat geld gaat doen). Let wel dat alle keuzes gevolgen hebben. Als je geld op je cryptorekening hebt staan en die privé etiketteert, dan betaal je dus volgend jaar belasting over het fictieve rendement over de waarde in box 3. Maar als je het zakelijk etiketteert, dan betaal je belasting over het daadwerkelijke rendement in box 1. Dus stel dat je 150K aan bitcoin hebt op 1 jan 2022 (ik noem maar wat) op je zakelijke rekening, en de waarde gaat in 2022 omhoog naar 200K, dan betaal je dus belasting over die winst in box 1. Terwijl je in box 3 alleen belasting zou hebben betaald over een klein percentage van 150K, als je het op een privérekening hebt staan. Heb je dit trouwens allemaal gedaan als privépersoon, of vanuit een eenmanszaak? Overigens het omzetten van je cryptoaccount naar euro's, dollars, aandelen, Winddelen maakt niet uit, want die vallen allemaal in box 3. Het omzetten van vermogen verandert niet de hoogte van het vermogen. Het enige dat je nog misschien had kunnen doen was een BV oprichten, of je eenmanszaak op zou kunnen doen is een BV oprichten met 150K startvermogen. Die 150K zou dan namelijk in box 2 vallen, en in box 2 wordt ook alleen geheven over daadwerkelijk rendement. Zonder winstuitkeringen uit de BV zou je rendement dan 0 zijn.

-

-

-

Heel theoretisch worden aanloopkosten voor de inkomstenbelasting en omzetbelasting anders behandeld. Voor de inkomstenbelasting is er een wettelijke periode waarbinnen je inkopen gewoon redelijkerwijs kunt meenemen in je aangifte (zo'n vijf jaar), maar voor de omzetbelasting is er heel strict genomen géén aanloopperiode en ben je vaak afhankelijk van goedkeuring de Belastingdienst of je de btw mag aftrekken. Op de website van de fiscus staat dat ze toch vooraftrek van btw toestaan, zodra je ondernemer voor de omzetbelasting bent (dat is het geval als je een BTW-nummer hebt). - Ben je ondernemer voor de omzetbelasting? (heb je een btw-nummer?) - Ben je ondernemer voor de inkomstenbelasting? Wat betreft de aanloopkosten, lijkt het me dat de fiscus bedoelt dat je de aanloopkosten alleen mag aftrekken voor zover je daar inkomen tegenover hebt staan. Dus stel dat je 2.000 euro kosten hebt gemaakt in de aanloopfase en je hebt na het starten van je onderneming 1.500 euro omzet, dan mag je in dat jaar 1.500 euro van die kosten opnemen. Er blijft dan nog 500 euro aan aanloopkosten over die je in het volgende jaar mag 'opnemen'. Overigens moet je ook nog even kijken naar de kosten van die machines. Als de machines meer dan 450 euro kosten, dan mag je die kosten niet in één keer als kosten aftrekken, maar zul je dat over vijf jaar moeten uitsmeren. Het kan zijn dat je winst daardoor in het eerste jaar hoger is, waardoor je meer van je aanloopkosten kunt verrekenen.

-

Een hoop klokken en klepels, maar het is ook complex. Vooral omdat je te maken hebt met zoveel verschillende opties. Allereerst de btw. Die moet je niet verspreiden over 5 jaar. De btw over de aanschaf door de bv vraagt de bv gewoon terug. Dan de overweging om de te financieren: als het niet hoeft (de bv heeft het geld simpelweg op de bankrekening), waarom dan kosten maken? De afschrijving over de auto is af te trekken van de winst, ongeacht of je nu wel niet met eigen geld betaalt. Betaal je met eigen geld, heb je geen rentelasten. Betaal je met geld van de bank, dan betaal je rente aan de bank (hogere kosten voor de bv). Overigens zou ik persoonlijk adviseren om de fiscale situatie zoveel mogelijk aan te laten sluiten bij de werkelijkheid. Als je de auto privé aanschaft, dan krijg je als DGA gewoon 19 cent per km vergoed van de BV. Als je de auto volledig zakelijk gebruikt, lijkt het me echter niet raar dat de auto gewoon volledig zakelijk wordt aangeschaft (voor zowel omzet- als vennootschapsbelasting). Je zou ook nog hier kunnen kijken: https://www.berekenhet.nl/ondernemen/auto-van-de-zaak-of-in-prive.html Aanvulling: Nee, KIA is sinds 2017 niet meer van toepassing op gewone auto's. Alleen op écht zakelijke auto's (taxi, bestelwagen, etc)

-

Die hele zelfstandigenaftrek kan me gestolen worden, net als de mkb-winstkorting, want dat is gewoon gratis geld weggooien. En waarvoor eigenlijk? Alleen dat laatste zinnetje vindt ik een beetje misleidend in het regeerakkoord. Er wordt zo de indruk gewekt dat specifiek "zelfstandigen" een compensatie krijgen. Maar dat is niet zo. Iedereen krijgt een hogere arbeidskorting (en dus vanzelfsprekend óók zelfstandigen). Per saldo gaan zelfstandigen er dus niets van merken, maar gaan mensen in loondienst er op vooruit. Tjongejonge, hoe lang wordt dát nou inmiddels al aangekondigd? En nu komt het misschien in 2025. Pff... Waarom is het nou wel mogelijk dat iedereen gewoon verplicht en zelf een particuliere zorgverzekering afsluit, en waarom is dat niet mogelijk bij arbeidsongeschiktheid? En op zich zijn alle ingrediënten toch al aanwezig? Stel een verplichte acceptatie in voor een basis-AOV, waarvan de dekking voor het gemak minimaal die is van de huidige WIA-verzekering. En zorg dat iedereen die aangifte doet als ondernemer voor de inkomstenbelasting zo'n basis-AOV heeft. Als het kabinet nou écht serieus was hierover, snap ik ook niet waarom ze niet zorgen dat het UWV iets pro-actiever de huidige regelingen aan de man brengt. Of de voorwaarden om daar aan mee te doen ten minste iets versoepelt, zodat er meer mensen aan mee kunnen doen. Ik bedoel, hulp aan huis kan er nu altijd gebruik van maken óf mensen die maximaal 3 maanden geleden uit loondienst gingen. Rek die 3 maanden langzaam op, of maak het in ieder geval alvast verplicht voor nieuwe gevallen (tenzij een ondernemer zelf al iets particulier heeft geregeld dat minimaal de dekking van een basis-AOV heeft). Maar goed, zal wel te simplistisch gedacht zijn.

-

Ik heb de indruk dat we nu vooral te maken hebben met het ontkrachten van veronderstellingen die jij zelf hebt. Op basis van die (onjuiste) veronderstellingen trek je vervolgens conclusies die (daardoor) ook onjuist zijn. Allereerst je eenmanszaak. Je kunt maar één eenmanszaak hebben, want dat ben je gewoon zelf. Als je dus andere werkzaamheden gaat uitvoeren, is dat geen tweede onderneming. Je blijft gewoon één onderneming hebben, maar met verschillende werkzaamheden. Je registreert simpelweg meerdere handelsnamen als je onder verschillende namen naar buiten treedt. Let ook even goed op voor wat betreft de uren en de omzet. Die extra uren en omzet voor je andere werkzaamheden komen gewoon bovenop je bestaande omzet en uren! Je voert ze namelijk extra uit binnen je bestaande eenmanszaak. Ook moet je inkomstenbelasting en omzetbelasting even goed in de gaten houden. Voor de omzetbelasting (btw) is het dus niet zo dat je de kleine ondernemersregeling (KOR) wél geldt voor één deel van je (nieuwe) werkzaamheden en niet geldt voor een andere deel van je (bestaande) werkzaamheden. Je telt alle omzet bij elkaar. Als je dus nu al geen gebruik maakt van de kleine ondernemersregeling, dan is dat met éxtra werkzaamheden uiteraard al helemaal niet het geval. Voor het heffen en aangeven van btw verandert er ook niets. Als je dat nu al per kwartaal doet, dan blijft dat ook zo. Je zegt dat je geen btw gaat heffen over je extra werkzaamheden, maar dat kan in principe niet, tenzij je extra werkzaamheden ook écht btw-vrijgesteld zijn. Maar let in dat geval goed op! Als je extra omzet btw-vrijgesteld is, dan mag je ook je btw op de regelateerde kosten niet meer aftrekken. Je mag alleen btw terugvragen voor zover daar btw-belaste omzet tegenover staat. Heel soms vragen mensen voor de overzichtelijkheid een tweede btw-nummer aan, maar dat hoeft niet. En de fiscus staat er geloof ik ook niet om te trappelen. Voor de inkomstenbelasting is het overigens ook niet zo dat je werkzaamheden apart worden bezien. Het is dus niet zo dat je je oude werkzaamheden als ondernemer opgeeft en de nieuwe werkzaamheden als resultaat overige werkzaamheden. Als je nu al aangeeft als ondernemer, dan blijft dat gewoon zo, maar geef je dus méér aan als ondernemer (alles bij elkaar). Voor het halen van het urencriterium lijkt me dat alleen maar goed. Alle uren van alle werkzaamheden tellen namelijk samen.

-

Het ligt er allemaal aan in hoeverre je het aannemelijk kunt maken. Als jij de auto echt niet privé gebruikt en je kunt dat aantonen met een sluitende rittenadministratie, dan is het niet kansloos. Het is alleen wel lastig, als je het over "rondreizen" hebt, want dat klinkt weinig zakelijk. Maar stel dat je met die auto steeds van lokatie naar lokatie reist, waar ook steeds klanten zitten (en je kunt dat aannemelijk maken), dan is het wellicht mogelijk. Overigens is het niet zo dat je geen BV in Nederland kunt aanhouden, zodra je jezelf uit Nederland uitschrijft. Want het kan weliswaar zijn dat je juridisch geen inwoner van Nederland meer bent - en dat is meestal als je meer dan 8 van de 12 maanden niet in Nederland verblijft, maar dat betekent niet automatisch dat je daarna fiscaal ook geen inwoner van Nederland meer bent. De fiscus gaat vaak uit van een woonplaatsfictie, en het lijkt erop dat ze steeds vaker uitgaan van Nederlands "inwonerschap" op basis van "feiten en omstandigheden" om gewoon belasting te kunnen blijven heffen. Zelfs al zit je voornamelijk in het buitenland, kan het zijn dat je gewoon fiscaal inwoner blijft vanwege je eigen keuzes om vast te houden aan Nederland op een bepaalde wijze (bijvoorbeeld het aanhouden van een Nederlandse bankrekening, hebben van Nederlandse verzekeringen, het blijven bezoeken van Nederlandse familie, aanhouden van Nederlandse abonnementen, etc). Het nadeel is dat dit een behoorlijk grijs gebied is en je een beetje afhankelijk bent van de nukken van de fiscus of ze meegaan in je 'digitaal-nomadeschap'.

-

Wat nog eventueel kan is dat je inderdaad de hele onderneming geruisloos doorschuift naar een concern (= holding + werkmaatschappij). Dan hoef je nergens over af te rekenen (met uitzondering van de overdrachtsbelasting). En er zitten nog wel een paar beperkingen aan (beklemming). Je zou het pand dan achter kunnen laten in de holding en de onderneming kunnen laten doorzakken naar een werkmaatschappij. Je komt dan zelf ook in dienst van de holding, die jou dan weer 'uurleent' tegen een managementvergoeding aan de werkmaatschappij. De holding is dan in feite je spaar- of pensioen-bv.

-

Tja, volgens mij is het wel mogelijk. Maar, de bv is inderdaad een aparte juridische entiteit, dus het pand zal via een notaris moeten worden verkocht (met 8% overdrachtsbelasting). Als het pand nu op de eenmanszaak staat, dan kun je overigens niet tegen balanswaarde (waarschijnlijk de bodemwaarde van 50% van de WOZ) verkopen, maar zul je het moeten doen tegen de werkelijke waarde. Als er een verschil zit tussen de balans- en werkelijke waarde, dan zal de eenmanszaak eerst nog over die overwaarde moeten afrekenen. Vervolgens zul je ook objectief een zakelijke huur moeten vaststellen. Dus niet te hoog of te laag. En alles zul je schriftelijk moeten vastleggen, want een eenmans-bv is géén eenmanszaak.

-

-

-

-

Ik vind het wel interessante materie en ben er al een tijdje mee bezig om uit de vinden hoe de fiscus hiermee omgaat (of zou moeten omgaan). Hoewel het (volgens mij) niet helemaal juist is om zonder voorafgaande afstemming het inkomen (te veel) te verlagen, lijkt het er inderdaad op dat de 'automagische' detectie van de Belastingdienst heel erg binair is. Als je alleen DGA-inkomen hebt, slaan ze volgens mij wel aan op een lager dan gebruikelijk loon. Maar als je alléén een periodieke uitkering krijgt, dan staat zo'n uitkering automatisch ingevuld en denken ze volgens mij dat het wel goed zal wezen. Dat wil denk ik niet zeggen dat het goed ís, maar dat het gewoon een heel simplistische controle is. Ik heb overigens ook een tweetal rechtzaken gezien waarin de fiscus wel aansloeg, maar dat was dan vooral ingevallen waarbij de DGA een beetje creatief was geweest door een in privé afgesloten AOV tóch via de BV te laten lopen. Hierdoor veranderde het salaris, de aftrekposten, én werd de AOV niet als zodanig aangegeven (maar via een omweg). Dáár gingen wel rode vlaggen omhoog. Eén zaak was waar de DGA de AOV aan de BV liet uitkeren en deze vervolgens als een volledig salaris liet uitkeren. Deze persoon had het blijkbaar ook goed vooraf contractueel vastgelegd, en de rechter ging ermee akkoord. Een andere zaak was hier een aan gelinkt. Die had de privé AOV doorgesluist naar de BV en deze als "negatief loon" afgetrokken - en vervolgens weer in de BV laten uitkeren als loon. Hoewel de rechter niet akkoord ging met het aftrekken van het afstaan van de AOV-uitkering aan de BV als negatief loon, was er volgens mij geen probleem om het op deze manier via de BV te laten lopen om praktische redenen. De fiscus had geprobeerd om alleen de aftrekpost te schrappen, maar dat zou hebben betekend dat de DGA zowel loonheffingen over de AOV-uitkering én het volledige salaris (zonder verrekening) zou hebben moeten afdragen. Als ik het goed lees, ging de rechtbank daarin niet mee. Wat wel een nuancering was, was dat het deel van het DGA-inkomen dat voortkwam uit de AOV in de aangifte moest worden aangegeven als "periodieke uitkering" en niet als "loon". In feite mag je dus je AOV via de loonstrook van je BV laten lopen, maar mag je het dan niet als "loon" aangeven. Ik neem aan dat die laatste nuancering een effect heeft op bijvoorbeeld je jaarruimte. Daar waar de BV gewoon een volledig loon doorbetaalt, heb je volgens mij recht op aftrek voor je pensioen(tekort). Maar als een deel uit een uitkering komt, dan heb je voor dát deel geen pensioenpremieaftrek.