-

Zitten die NFT's in je eenmanszaak? En zo ja, wat is daar de reden/oorsprong van? En geef je de opbrengsten uit de eenmanszaak aan als winst uit onderneming of resultaat uit overige werkzaamheden?

Zitten die NFT's in je eenmanszaak? En zo ja, wat is daar de reden/oorsprong van? En geef je de opbrengsten uit de eenmanszaak aan als winst uit onderneming of resultaat uit overige werkzaamheden? -

Overlopende posten kasstelsel

Joost Rietveld reageerde op Nikkie's vraag in Fiscale zaken

Ja, ik ken die visie, maar de hamvraag is daarbij vrijwel altijd of het dan nog wel om winst uit onderneming gaat. Dat zit eerder in de hoek van resultaat uit overige werkzaamheden. Bovendien zorgt voorwaarde twee ervoor dat het voor de inkomstenbelasting dan ook weinig uitmaakt qua resultaat van het toerekenen aan welk jaar. Vandaar dat deze manier van kasstelsel in de praktijk vrijwel niet gebruikt wordt. Maar scherp wel! Het is inderdaad ook niet gezegd dat dat hier geen rol zou kunnen spelen -

Bedrijf naast loondienst

Joost Rietveld reageerde op Dirkdegraaff's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Dank je wel en ook de beste wensen voor jou. Beleggen in vastgoed vormt doorgaans geen IB-onderneming. In 99% van de gevallen, wordt het vastgoed opgenomen als bezit in box 3. Heel soms zijn de werkzaamheden die gepaard gaan met het vastgoed zo omvangrijk dat sprake is van belasting in box 1 over het resultaat, maar dan als resultaat uit overige werkzaamheden (ROW) en niet winst uit onderneming. En voor ROW geldt geen mogelijkheid tot geruisloze inbreng. -

Bedrijf naast loondienst

Joost Rietveld reageerde op Dirkdegraaff's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Beste Dirk In hoeverre dank je dat hier sprake is van een onderneming in box 1 ipv resultaat uit overige werkzaamheden of bezittingen in box 3? Is dat ooit getoetst? -

Belasting bij voorperiode geruisloze inbreng VOF

Signature reageerde op HMBV12's vraag in Fiscale zaken

Ik heb begrepen dat de voorbeloning voor de resultaten uit overige werkzaamheden in de voorperiode bij de holding kan worden belast. Kan de holding deze vergoeding doorbelasten aan de werkbv om de toerekening recht te trekken? En als dat kan, is het mogelijk dat de holding en de werkbv overeenkomen dat voor vereenvoudiging aansluiting wordt gezocht bij de managementfee, die vervolgens naar rato in één keer in rekening wordt gebracht bij de werkbv? Edit: ik heb deze bijdrage ook gelezen. Nu speelt dat ik als DGA in dienst ben bij de holding en ik van de accountant heb begrepen dat de holding zal worden belast. Zelf zie ik graag de winst in de werk-bv drukken, nu de werkbv ook alle activiteiten verricht. Ik zou dus eventueel een addendum op de managementovereenkomst kunnen opstellen als onderbouwing hiervoor. -

4 NL zzp'ers samen 1 bv opstarten

Norbert Bakker reageerde op erikbl's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Nee, helaas: het urencriterium betreft alleen de uren die je besteed als aan ondernemingen waarbij je ondernemer bent voor de inkomstenbelasting. De uren voor de BV of uren resultaat uit overige werkzaamheden tellen dus niet mee voor het urencriterium. -

Hoi Jochgem Heb je die instelling al gevraagd of het ook gewoon mogelijk is om de tender door te zetten naar de BV? Als hun antwoord nee is: De omzetting werkt alleen fiscaal door. Juridisch zijn het twee verschillende entiteiten. Je zou de EMZ in leven kunnen laten zodat de opdracht in elk geval veilig gesteld blijft, waarna de BV (nieuw op te richten) de EMZ zou kunnen inhuren. En voordat iedereen nu roept, dat ik altijd zeg dat je niet kunt factureren aan je BV vanuit een eigen EMZ: zie hier de uitzondering te de regel bevestigt. Doordat de EMZ een bezit heeft dat niet zonder gevolgen in de BV gebracht kan worden, is dat hier legitiem. Let wel: in de BV geldt wel gewoon het DGA-loon. En in de EMZ kun je je niet presenteren als winst uit onderneming, maar wel als resultaat uit overige werkzaamheden.

-

werken in Belgie als Nederlandse zzp'er, waar op letten?

Derek-Jan plaatste een vraag in Internationaal ondernemen

Ik heb de vraag gekregen om voor een bepaalde periode bij een Belgisch bedrijf op kantoor te werken vanwege zeer specifieke kennis waar ik over beschik. Aan welke regels moet ik voldoen om als zzp'er te kunnen werken in Belgie ? Ik las iets over een A1 document maar ik denk niet dat ik deze kan aanvragen in mijn huidige situatie. Ik las ook iets over een Limosa melding maar daar kom ik ook niet echt aan uit. Tot voor kort was ik in parttime loondienst en mijn onderneming was resultaat uit overige werkzaamheden. -

er is geen drempel. Het wordt van geval tot geval beoordeeld en is ook een bekend grijs gebied in de rechtspraak. Daytraden zal overigens al snel wel in box 1 vallen, maar nogmaals, niet als winst uit onderneming maar als resultaat uit overige werkzaamheden.

-

Handel in aandelen zal doorgaans gezien worden als bezit en activiteit in box 3. Je moet (inderdaad) zeer actief zijn wil je dat kunnen opvoeren als inkomen uit je eenmanszaak, waarbij het dan eerder resultaat uit overige werkzaamheden is, omdat je bij de handel ten gunste van jezelf niet als ondernemer optreedt. Je verkoopt immers niks aan derden. Kopen en vasthouden is echt onvoldoende.

-

Als je naast de werkzaamheden voor je man niks anders doet in je onderneming, dan is een arbeidsbeloning veel simpeler en effectiever. Geen gedoe met boekhouding, BTW-aangiftes etc. Die arbeidsbeloning is dan bij jou belast als resultaat uit overige werkzaamheden, wat feitelijk hetzelfde is als de inkomsten uit je eenmanszaak, omdat je niet voldoet aan de eisen van het ondernemerschap

-

Update verplichte AOV

Norbert Bakker plaatste een vraag in Administratie en verzekeringen

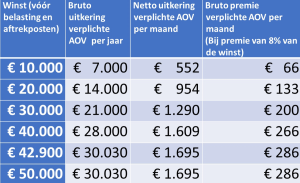

Update verplichte AOV 14-02-2024 De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen. Norbert Bakker - - - - - - - - - OORSPRONKELIJKE TEKST 03-04-2023: - - - - - - Update verplichte AOV 04-04-2023 “De verplichte AOV als 1000 dingen doekje” Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV. Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer? Waarom komt de verplichte AOV er? Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers. Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd. Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden. Waarom heeft de Minister nu haast? Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt. Wanneer komt de verplichte AOV er? Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden. Wat is er straks verplicht verzekerd en wat gaat dat kosten? De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met: Een wachttijd van 1 jaar Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming) Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar Voor wie is de verplichte AOV? Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te. Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen. Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid. In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen. Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ? Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies. Wat is de “Opt out” regeling Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV. Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid. Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out: A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering. Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering. Hier zitten een paar stevige adders onder het gras: De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast; Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig; Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig; Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering. Welke zelfstandige heeft voordeel van de verplichte AOV? Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief. Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege: Leeftijd Medisch verleden en/of bestaande klachten Lagere maximale eindleeftijd (met name zware beroepen) Hoge kosten (met name zware beroepen) Is het handig of verstandig om te wachten op de verplichte AOV? Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn. Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out. Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV. 4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs. Samenvattend De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029; Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling; Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting; Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af. Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure Bestuurslid RADI AOV Met dank aan (con)cullega's Marcel Bezemer, Annemieke Postema en Majan van Riessen voor het meelezen en de aanvullingen .

-

(Update verplichte AOV 04-04-2023) “De verplichte AOV als 1000 dingen doekje” Update verplichte AOV 04-04-2023 “De verplichte AOV als 1000 dingen doekje” Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV. Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer? Waarom komt de verplichte AOV er? Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers. Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd. Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden. Waarom heeft de Minister nu haast? Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt. Wanneer komt de verplichte AOV er? Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden. Wat is er straks verplicht verzekerd en wat gaat dat kosten? De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met: Een wachttijd van 1 jaar Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming) Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar Voor wie is de verplichte AOV? Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te. Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen. Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid. In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen. Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ? Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies. Wat is de “Opt out” regeling Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV. Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid. Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out: A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering. Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering. Hier zitten een paar stevige adders onder het gras: De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast; Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig; Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig; Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering. Welke zelfstandige heeft voordeel van de verplichte AOV? Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief. Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege: Leeftijd Medisch verleden en/of bestaande klachten Lagere maximale eindleeftijd (met name zware beroepen) Hoge kosten (met name zware beroepen) Is het handig of verstandig om te wachten op de verplichte AOV? Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn. Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out. Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV. 4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs. Samenvattend De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029; Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling; Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting; Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af. Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure Bestuurslid RADI AOV Met dank aan Marcel Bezemer, Annemieke Postema en Majan van Riesen voor het meelezen en de aanvullingen .

-

Hallo Joost, Is inderdaad voor mijn eigen BV. Dank voor je reactie, heldere toelichting. Nog een aanvullende vraag over puntje 3. Het bedrag dat ik als resultaat uit overige werkzaamheden in de IB aangeef (voor de periode 1-1 tm oprichting),is dat gelijk aan het bedrag dat ik als DGA loon onder de kosten bij de BV verantwoord (ook voor de periode 1-1 tm oprichting)?

Hallo Joost, Is inderdaad voor mijn eigen BV. Dank voor je reactie, heldere toelichting. Nog een aanvullende vraag over puntje 3. Het bedrag dat ik als resultaat uit overige werkzaamheden in de IB aangeef (voor de periode 1-1 tm oprichting),is dat gelijk aan het bedrag dat ik als DGA loon onder de kosten bij de BV verantwoord (ook voor de periode 1-1 tm oprichting)? -

Hallo Joost, ja in principe wel natuurlijk. De grond is momenteel erg gewild. Maar als ze nu staakt kan ze natuurlijk niets zinnigs zeggen over wat deze markt de komende maanden gaat doen? Als zij later bijvoorbeeld voor 900K verkoopt zal er een boekwinst ontstaan volgens de boekhouder en zou deze boekwinst bij latere verkoop belast worden in box1 als "resultaat uit overige werkzaamheden" ?

Hallo Joost, ja in principe wel natuurlijk. De grond is momenteel erg gewild. Maar als ze nu staakt kan ze natuurlijk niets zinnigs zeggen over wat deze markt de komende maanden gaat doen? Als zij later bijvoorbeeld voor 900K verkoopt zal er een boekwinst ontstaan volgens de boekhouder en zou deze boekwinst bij latere verkoop belast worden in box1 als "resultaat uit overige werkzaamheden" ? -

Dag Murat, welkom Aangenomen dat dit om je eigen bedrijf gaat (je zit in de boekhoudkundige sector, dus vragen voor klanten zijn niet de bedoeling op HL): 1. Een BV wordt pas VPB plichtig zodra die opgericht is. Jij moet het resultaat over de voorperiode (1-1 tm datum oprichting) zelf optellen bij de winst vanaf de datum oprichting. 2. Opnames in de voorperiode boek je als schuld van jou aan de BV. Over de voorperiode boek je nog een zogenaamde voorbeloning, die qua hoogte aansluit bij het DGA-loon. Die voorbeloning valt in de kosten van de BV en boek je tegen op de schuld van jou aan de BV. 3. Zie 2. Dat bedrag geef je op als resultaat uit overige werkzaamheden in de IB. Succes

-

Is overgang naar "inkomsten uit overig werk" staking onderneming

Joost Rietveld reageerde op rynka's vraag in Fiscale zaken

Dan begreep je mij niet helemaal goed. Ik wilde je eerst laten nadenken over de keuze om alles voortaan aan te geven als resultaat uit overige werkzaamheden. Die keuze kan ik niet maken voor je. Als ik vervolgens aanneem dat je de keuze om over te gaan naar resultaat uit overige werkzaamheden bewust gemaakt hebt, dan geldt het volgende: Je moet twee zaken uit elkaar houden: je belastingaangifte waarin je voor het laatste aangifte doet als ondernemer, en de boekhouding. Je staakt weldegelijk je onderneming fiscaal gezien. Dus in de laatste aangifte IB waarin je als ondernemer aangifte doet, dien je dat wel op te geven en gaan bezittingen naar "privé". Dat is dus alleen van toepassing omdat je stopt met het ondernemerschap voor de inkomstenbelasting. Diezelfde bezittingen gebruik je namelijk ook bij resultaat uit overige werkzaamheden. Dus echt privé wordt het niet meteen, maar onder die noemer verwerk je het wel in de aangifte IB. Alleen je boekhouding kun je niet zomaar mee stoppen, omdat je ook als resultaatgenieter een zekere boekhoudplicht hebt. En ook als resultaatgenieter kun je de kosten van je zakelijke bezittingen aftrekken van de omzet. -

Is overgang naar "inkomsten uit overig werk" staking onderneming

Joost Rietveld reageerde op rynka's vraag in Fiscale zaken

Dag Rynka Mijn eerste vraag is: waarom denk je dat? Weinig omzet wil niet op zichzelf zeggen dat je geen ondernemer meer bent. Is het tijdelijk? Is er een oorzaak? Heb je wel de intentie om weer meer omzet te maken? Dan hoef je echt niet per se uit eigen beweging afscheid te nemen van het ondernemerschap. Zou je dat wel doen, dan is het fiscaal inderdaad staking. Daarbij is het niet nodig om alles naar privé over te brengen. Ook bij resultaat uit overige werkzaamheden hoort gewoon een boekhouding, doe je BTW-aangifte (indien niet vrijgesteld of KOR) en moet je de cijfers in je IB-aangifte opnemen. groet Joost -

Is overgang naar "inkomsten uit overig werk" staking onderneming

rynka plaatste een vraag in Fiscale zaken

Ik ben momenteel ondernemer voor de inkomstenbelasting. Wegens (verwachte) te lage omzet ga ik per 1 januari 2023 naar "resultaat uit overige werkzaamheden". Volgens mij moet ik het volgende doen: op mijn aangifte inkomstenbelasting 2022 geef ik aan dat ik mijn bedrijf staak in de boekhouding breng ik al mijn bezittingen per 31 dec. 2022 (kas/bank, restwaarde computer, nog te ontvangen bedrag, vooruitbetaalde kosten) over naar privé Heb ik dat goed? Alvast bedankt voor de feedback. -

Aanloopverliezen verrekenen als resultaatgenieter?

miramira plaatste een vraag in Fiscale zaken

Hi allemaal, Ik heb een lastige casus, excuus voor het lange verhaal - gisteren een uur aan de lijn gehangen met de Belastingtelefoon, doorverbonden met de juridische afdeling uiteindelijk en nog werd ik niet veel wijzer. Korte achtergrond: in 2019 begonnen met eigen bedrijf vanuit WIA, in het begin nog zeer kleinschalig, met veel kosten en weinig omzet, maar wel met de droom van uiteindelijk een goedlopend bedrijf opzetten. Voor de eerste aangifte IB na start van mijn bedrijf gebeld met de belastingtelefoon; zij gaven aan dat ik nog niet als ondernemer werd gezien voor de IB en dat ze 'niet blij werden' van negatieve bedragen bij resultaat uit overig werk, dus dat eerst maar eens duidelijk moest worden of er überhaupt een bron van inkomen zou ontstaan uit deze werkzaamheden - ook gaven ze aan dat ik uiteindelijk de aanloopverliezen nog zou kunnen verrekenen op het moment dat ik winst zou gaan maken, mits ik een goede boekhouding bij zou houden. Dit heb ik gedaan samen met een boekhouder via UWV. 2019: omzet 1900, verlies 5000; niets opgegeven in de IB 2020: omzet 3300; verlies 3000; niets opgegeven in de IB 2021: omzet 3800; verlies 820; dat verlies heeft mijn boekhouder opgegeven in de IB met een minteken als resultaat uit overige werkzaamheden, aangezien er toen het goed vooruitzicht was op winst in 2022 (prognose was rond de 15000 omzet en 12000 winst, inclusief voldoen aan urencriterium). In 2022 is echter mijn gezondheid onverwachts ernstig verslechterd en is mijn bedrijf halverwege het jaar compleet stilgevallen. Wel heb ik in de eerste maanden van 2022 nog volledig gedraaid en derhalve heb ik in 2022 6800 omzet en 3000 winst gedraaid. De prognose voor 2023 is ivm mijn gezondheid dat de omzet nihil is en er vanwege doorgaande kosten verlies zal zijn. Mijn boekhouder zegt dat ik alsnog voor 2022 als ondernemer de IB kan invullen (zonder aftrekposten, alleen de mkb winstvrijstelling), maar ik betwijfel dat, aangezien het bedrijf nu verder stil ligt. En dan is er nog de verrekening van de 'eerste winst' van mijn bedrijf met de aanloopverliezen. Ik ging er vanuit dat wanneer ik voor de eerste keer winst zou maken ik de aanloopverliezen van de voorgaande 5 jaar dan mocht opvoeren als kosten (uiteraard enkel de verliezen van 2019 en 2020, zonder het opgegeven verlies in 2021, dit was immers al verrekend in de IB van 2021). Gisteren in het gesprek met de belastingtelefoon, na heel wat zoekwerk, gaf de mevrouw aan dat ik mij vorig jaar bij het aangeven van een negatief resultaat uit overige werkzaamheden 'het standpunt heb ingenomen' dat dit bedrijf toen al een bron van inkomsten was. Zij gaf aan dat dát het moment was geweest om dan die aanloopverliezen te verrekenen en dat ik nu dan eigenlijk 'te laat' ben...Verder wilde ze niet zeggen wat ik dan nu kon doen om het alsnog te verrekenen, maar gaf aan hierover goed juridisch advies in te winnen. Mijn boekhouder heeft dit nog nooit meegemaakt en weet ook niet wat wijsheid is. Ik heb twee vragen: - Klopt het dat ik voor 2022 géén ondernemer voor de IB ben? - Kan ik mijn aangifte over 2021 corrigeren en zo ja, op welke manier? Zet ik dan alle aanloopverliezen alsnog neer in 2021, en doe ik voor 2022 IB aangifte met mijn winst als ROW? Of haal ik de ROW van 2021 volledig weg, en hou ik hem dit jaar ook op 0, aangezien ik met deze winst de aanloopverliezen nog niet heb gecompenseerd? Super bedankt voor het meelezen en meedenken! -

Volgens de belastingdienst ben ik waarschijnlijk geen ondernemer voor de IB

Marvin2023 reageerde op ThomasNL's vraag in Fiscale zaken

Zelf ben ik een resultaatgenieter. Wat voordeliger is afhankelijk van welke kosten je kan aftrekken. (En de tijd die je ermee kwijt bent). Zelf ben ik er veel mee bezig, maar dat hoort bij het leerproces. Google Search gaf dit : https://adiladministratie.nl/kennisbank/inkomstenbelasting/winst-uit-onderneming-vs-resultaat-uit-overige-werkzaamheden/#:~:text=2.-,Wat zijn de verschillen%3F,verwerk je de zakelijke inkomsten. Ik probeer zelf ook wijzer worden en denk graag mee ook al ben ik een rookie op ondernemerschap. Mocht het niet kloppen, corrigeer me. -

Je kiest in beginsel zelf wat je in je aangifte invult. Of de fiscus het er mee eens is, is een tweede. Bij een omzet van <5.000 begrijp ik wel dat de fiscus dit eerder ziet als resultaat uit overige werkzaamheden dan als ondernemerschap. Maar mss heb je wel een goede reden waarom de omzet zo laag was en heb je er verder alles aan gedaan om meer omzet te halen?

-

Geruisloze omzetting eenmanszaak naar bv

Ben202 plaatste een vraag in Fiscale zaken

Beste Forum, Ik ben nieuw op dit forum maar ben al vaker geholpen door het forum door o.a vragen die andere ondernemers hebben gesteld. Eind 2021 heb ik als zzp’ers een eenmanszaak opgericht, waarbij ik begin 2022 pas echt van start ben gegaan. Gedurende 2022 heb ik uiteindelijk besloten om met terugwerkende kracht mijn eenmanszaak geruisloos in een BV om te zetten. Hierbij heb ik voor 1 oktober de intentieverklaring en geleideformulier aangetekend gestuurd naar de belastingdienst. In oktober is de BV uiteindelijk ook daadwerkelijk opgericht. Ik heb recentelijk een brief gekregen dat ik aangifte Vpb moet doen over het boekjaar oktober - december 2022. Dit heeft mij getriggerd om te kijken of het wel goed is gegaan. Wat blijkt is dat ik nog een verzoek moet indienen bij de inspecteur. Tevens ben ik benieuwd of de inbrengbalans die ik destijds had opgesteld juist is geweest. Het betreft een op 1-1-2022 nagenoeg lege EMZ met slechts wat geld dat ik destijds had overgemaakt van privé naar de EMZ. Dus verder geen stille reserves. Verd heb ik geen creditering toegepast daar ik geen IB 2020 had. Het geld dat aan de begin van de EMZ nog op mijn zakelijke bankrekening stond heb ik aangemerkt als RC DGA. Dit heb ik toegepast obv het volgende: 4.1.2. Moment onttrekking Goedkeuring Ik keur goed dat voor de bepaling van de winst uit onderneming van de onderneming die wordt omgezet de onttrekking van een of meerdere vermogensbestanddelen kan plaatsvinden op het moment onmiddellijk voorafgaand aan het overgangstijdstip onder de voorwaarde dat voor de toepassing van het belastbaar resultaat uit overige werkzaamheden respectievelijk de heffingsgrondslag voor sparen en beleggen eveneens bij dit tijdstip wordt aangesloten. Hoe ik dit heb geïnterpreteerd is dat ik het geld in de voorperiode dus naar Privé mag ontrekken mits ik dit ook in de aangifte IB verwerk in de OW en Box 3. Het betreft immers geld waar in het verleden al over is afgerekend. Ik twijfel of dit nu goed gaat en of ik hier nog rekening moet houden bij de stukken die ik mee moet sturen bij het verzoek naar de inspecteur. Ik heb nu een reguliere inbrengbalans met als eigen vermogen een aandelenkapitaal van 100 en de rest conform de eenmanszaak met als enige verschil dat het geld dat ik in eerste instantie in de eenmanszaak had opgenomen heb aangemerkt als RC DGA. Heeft iemand enig idee hoe ik hier het best mee kan omgaan? Alvast vriendelijk bedankt! Ben -

Klus 4 jaar, opt-in regeling mogelijk. Of beter part-time ondernemer tbv leaseauto?

Roel J reageerde op OuweJo's vraag in Fiscale zaken

Resultaat uit werkzaamheid is iets heel anders dan winst uit onderneming. artikel over het verschil tussen de twee. https://www.rendement.nl/inkomstenbelasting/nieuws/het-verschil-resultaat-uit-overige-werkzaamheden-en-winst-uit-onderneming.html -

1 + 4: je hoeft niet aan de 1.225 uren te komen om als ondernemer beschouwd te worden. Die 1.225 uur zorgt alleen maar voor de (toch al snel af te bouwen) zelfstandigenaftrek. De 14% MKB-winstvrijstelling blijft bijvoorbeeld wel gewoon van toepassing. Dus nee, het hoeft niet per se meteen te gaan om resultaat uit overige werkzaamheden. 2. dan pas je je DGA-loon aan op de parttime factor. Dus kijk naar wat in de markt een gebruikelijk salaris is voor jouw werkzaamheden/functie en laat daar de deeltijdfactor op los. Het loon uit de 4,9% BV telt niet mee, want dat is geen aanmerkelijk belang voor jou.