-

[Column] Wat is mijn bedrijf eigenlijk waard?

Joost Rietveld plaatste een vraag in Columns en octrooiblogs

Als ondernemer zul je ongetwijfeld jezelf met enige regelmaat afgevraagd hebben: “hoeveel zou mijn bedrijf eigenlijk waard zijn?” Een vraag die een antwoord vereist, als er daadwerkelijk plannen ontstaan waarbij die waarde van belang is. Denk daarbij niet alleen aan de verkoop van je bedrijf, maar bijvoorbeeld ook aan: een investeerder binnenhalen, personeel medeaandeelhouder maken, een compagnon uitkopen of zelf uitgekocht worden. Allemaal momenten waarop de waarde van je bedrijf, of jouw aandeel daarin, ineens zeer relevant wordt. Dus, in de advies-zonder-woordenboek stijl die je mag verwachten van mij, hieronder een intro in bedrijfswaarde. Ooit Ooit was een bedrijf waarderen vooral een blik in de cijfers van de recente geschiedenis van het bedrijf. Er was nog geen online wereld, en ondernemingen konden jaren achtereen een zeer voorspelbare winst laten zien. Als er in en rond het bedrijf niet zo gek veel veranderde, dan kon je als taxateur met aan zekerheid grenzende waarschijnlijkheid prima een prijskaartje aan een onderneming plakken door te kijken naar de bezittingen en schulden op de taxatiedatum en de winst van de voorgaande jaren. Zonder gekkigheden, was dat immers wat de koper van de onderneming kocht: bezit min schuld + een voorspelbare winst. En met voorspelbaarheid ontstonden legio ‘kort-door-de-bocht’ waarderingsmethodes. We hebben allemaal wel eens gehoord of gelezen over “2x de jaaromzet” of “4x de brutowinstmarge”. Bedrijven waarderen met een natte vinger in de lucht en op een bierviltje in de kroeg. Sommige methodes, vooral x maal de omzet, zijn vooral heel erg vastgeroest geraakt bij ondernemers zelf. Winst Maar uiteindelijk draait het natuurlijk allemaal om winst. Immers, winst zorgt ervoor dat jij als ondernemer je brood kunt beleggen en heel veel winst zorgt ervoor dat je als ondernemer je brood heel dik kunt beleggen. En aangezien je je arbeidstijd maar 1 keer kunt besteden, is het ook leuk als je naast een fatsoenlijk salaris uit je bedrijf wat meer winst overhoudt, de overwinst. Overwinst is wat ervoor zorgt dat je bedrijf verder kan groeien door dit terug te investeren in de onderneming. Of overwinst is wat ervoor zorgt dat je eerder kunt stoppen met werken, moeilijke periodes (zei daar iemand Covid?) doorstaat of een erfenis opbouwt voor je kids of je kinderen zonder schulden kunt laten studeren. En overwinst is voor de koper van je bedrijf de sleutel tot een mooie koopsom. De geldboom en je buren Want wat zegt overwinst voor de koper van je bedrijf? Zie je bedrijf als een geldboom in je tuin en je buren als gluurders met een bijzondere interesse in geld verdienen. Zij zien jou elke dag 200 euro van je geldboom plukken, terwijl de geldboom zelf ook nog eens gestaag groeit elk jaar. Zij weten dat jouw kosten van levensonderhoud zo’n 100 euro per dag zijn. Dus zij weten ook dat jouw geldboom per dag 100 euro overwinst oplevert. Stel nu dat zij aan jou vragen: “goh, wat moet die boom kosten?” Dan denk je toch ook niet in termen van (365 dagen maal 200) omzet?! Dus “Geef maar 73.000 euro” zou wel een erg dom antwoord zijn. Dat is hooguit wat je er in 1 jaar afhaalt. Het zegt niets over de verdere toekomst, de groei van de boom, hoeveel eurobiljetten er al in hangen, etc. Nee, je wilt een koopsom bepalen die recht doet aan een aantal uitgangspunten: Hoeveel haal ik zelf elk jaar aan overwinst van de boom af; Hoeveel kan ik daar, rekening houdend met inflatie, elk jaar van kopen? Als ik nu ineens geld ontvang voor de boom, wat ga ik daar dan mee doen en wat levert herinvesteren mij op? Hoeveel hangt er aan euro’s in de boom op de dag van de verkoop? Heb ik de financiering op de aanschaf van mijn boom zelf al afbetaald? Zo nee, wat staat daaraan nog open en nemen de buren die schuld over? Je ziet, het is geen simpel gegeven als 1 x de jaaromzet. Wat wel simpel is, is beseffen dat we in het MKB (met name de K) geen Adyens zijn, geen Ubers, en maar zeer zelden (dûh) unicorns. Groeiende omzetten en/of een groeiend klantenbestand zeggen in de K van het MKB vrijwel niets over je bedrijfswaarde. En wat ook simpel is om te begrijpen: als ik 1 miljoen omzet heb en ik heb 1 miljoen aan kosten, dan verdien ik niks. Dan is mijn bedrijf dus niet 1 miljoen waard, maar waarschijnlijk weinig tot niks. En nee, je merknaam of goede reputatie vertegenwoordigen op zichzelf geen extra waarde. Die extra waarde blijkt namelijk uit je …. Winst. Precies! Als je bedrijf goed bekend staat dan zal dat terug te zien zijn in je cijfers, zeker ten opzichte van je concurrenten. Winst van toen, winst van de toekomst Waar vroeger de winst uit het verleden eenvoudig als maatstaf werd gehanteerd, is dat allang achterhaald. De koper van jouw bedrijf koopt niet wat jouw bedrijf in het verleden heeft gepresteerd. Je bent niet Al Bundy die tot ver in zijn midlife crisis bleef roepen dat hij ooit four touchdowns in a single game scoorde. Kopers kopen jouw toekomstige winst en dus werken we met prognoses. En om prognoses verdedigbaar te maken, verricht je onderzoek en kijk je naar resultaten uit het recente verleden. Daarna trek je de lijn naar voren door, waarbij je ook eenmalige invloeden, zowel negatief (denk omzetverlies door covid) als positief (bijv. loonsubsidie door covid), verwijdert uit je berekeningen. Ken een redelijk salaris toe voor het bestuur van de onderneming en voilà: De genormaliseerde, geprognosticeerde winst voor belasting. In feite de opgeschoonde variant van jouw gepluk aan je geldboom gedurende een jaar in de nabije toekomst. Je komt het wel eens tegen als EBIT (winst voor belasting en rente) of EBITDA (winst voor belasting, rente, afschrijvingen op vaste en immateriële activa). Wij noemen het hier gewoon overwinst. X maal de overwinst En dan wordt het tijd om de vraag te beantwoorden: “hoeveel maal die winst wil ik vandaag ontvangen, zodat ik met een goed gevoel en financiële onderbouwing mijn geldboom aan de buren verkoop”? Dat ligt ergens tussen de 1 en 8. Hoe betrouwbaarder de prognoses, hoe stabieler de onderneming, hoe ouder het (gezonde) track record, hoe groter de winst, hoe ‘plusseriger’ alle cijfers; des te groter de factor (ook wel multiple in jargon). Marktonderzoeker Brookz geeft elk half jaar de cijfers per (grove) sectorindeling. Houd er daarbij wel rekening mee dat voor kleine bedrijven vaak een beduidend lagere factor betaald wordt dan voor bedrijven met winsten vanaf 250.000 per jaar. Als je voor de sector van jouw bedrijf bijvoorbeeld 5 als gemiddelde afleest, ga er dan vanuit dat er zeker een punt afgaat als jouw onderneming een winst onder 250.000 maakt. En nee, dit is niet Amerika en dus zijn multiples van 8 en hoger geen regel. De invloed van bezittingen en schulden De koopsom kan verder natuurlijk nog verhoogd worden met de waarde van bezittingen. Als ik een machine in mijn bedrijf heb van 400.000 marktwaarde die voor 300.000 op de balans staat, dan wil ik bij de verkoop die stille reserve van 100.000 natuurlijk ook ontvangen van de koper. Maar als de koper de lening die ik nog op de machine heb zitten van 100.000 euro ook overneemt, dan is de machine zelf voor hem per saldo niets waard. Ik kan als verkoper wel stellen dat die machine 400.000 waard is, maar de winst die ik maak met mijn bedrijf – waarop de koopsom gebaseerd is – vereist nu eenmaal die machine. Stel dat ik die machine voorafgaand aan de verkoop van mijn bedrijf verkocht zou hebben? Leuk, dan ontvang ik 400.000 euro. Niet leuk, want nu heeft mijn bedrijf geen machine meer en ligt de boel stil en verdien ik niks. Dan haakt een koper natuurlijk ook af. Dus schulden gaan van de koopsom af en bezittingen tel je er alleen bij op voor zover die bezittingen meer waard zijn dan waarvoor ze in de boeken staan (stille reserves) of als het om bezittingen gaat die niet per se nodig zijn voor het verdienen van je winst. Dus wat gaan we niet meer doen? Een prijs voor je bedrijf bepalen op basis van enkel omzet of afzet; Roepen dat je merknaam/idee/locatie/etc. heel veel waard is; De waarde van alle bezittingen lukraak optellen bij de koopsom; 8 of meer keer de winst als koopsom hanteren, omdat je dat overal tegenkomt op internet. Wat wel? Bepalen wat je genormaliseerde, verwachte winst is voor de komende jaren met onderbouwing; Je verdiepen in de gegevens van je sector en een redelijke factor maal winst bepalen als koopsom; Stille reserves optellen en schulden aftrekken. En als ik dan toch in de kroeg zit en op een bierviltje iets wil berekenen met een natte duim in de lucht over hoeveel mijn bedrijf wel niet waard is? Als je te veel bier op hebt en je wilt pochen, dan reken je 7 keer de jaarwinst uit. Ben je wat bescheidener is zit je aan de borrel met iemand die vast wel iemand kent die mogelijk een bod zou willen doen? Hou het wat reëler en reken bijvoorbeeld uit “tussen 3 en 6 keer de jaarwinst” cash and debt free. Dus vrij van overtollige banksaldi en schulden. (dan klink je meteen ook als iemand die er verstand van heeft). Dat jullie bierviltjes maar allemaal veel te kort mogen zijn voor de rekensom! -

Conflict tussen aandeelhouders, hoe nu verder?

qwerty018 reageerde op qwerty018's vraag in Herrie in de zaak

Bedankt voor de antwoorden tot zo ver; Erg nuttig en altijd weer leerzaam op dit forum. Ik zal proberen wat vragen te beantwoorden: - Aandelenemissie: Als mijn compagnons mee willen doen bij de aandelenemissie naar rato en hiermee nieuw kapitaal inbrengen dan zou ik daar nog mee kunnen leven. Ook al zou het conflict daar niet zomaar weg van gaan, ieder zijn belang is nog steeds het succes van de BV. Dan zou ik minimaal 51% behouden in geval dat ze naar rato willen mee doen tot maximaal 75.5% als ik alle aandelen zou kopen. Niet de meest nette manier, maar dan kan ik wel gewoon door met het bedrijf. - Ze hebben nooit nadrukkelijk ingestemd dat ik tijdens die 2 jaar verder zou gaan met ontwikkelen maar hebben ook nooit bezwaar gehad dat ik geen focus heb gelegd op de verkoop van het product. Het enige waar ze akkoord mee waren is dat ik mij gericht had op het afronden van mijn studie. - Er is geen inbrengbeschrijving; volstorting van aandelen alleen doormiddel van een symbolisch klein bedrag; De compagnons hebben geen kapitaal gestort (ook al was dat wel de mondelinge afspraak, naast alleen advies en netwerk). - Ik ben aandeelhouder als natuurlijk persoon, zij als ieder een eigen holding - Ik heb in de afgelopen 2 jaar geen salaris of management vergoeding ontvangen vanuit de BV Wat bedoel je precies met vaststelling voor 1 juli of 1 oktober? Ik hoef ze niet perse volledig uit de BV te hebben; maar wanneer ik al het financieel en operationeel risico neem verwacht ik wel een veel groter aandeel. -

Conflict tussen aandeelhouders, hoe nu verder?

qwerty018 plaatste een vraag in Herrie in de zaak

Hallo iedereen. In de zomer van 2020 heb ik samen met 2 andere compagnons een BV opgericht; Vóór het oprichten van de BV was ik met hetzelfde idee bezig als zelfstandig ondernemer. In die tijd als zelfstandig ondernemer heb ik o.a. de naam, logo, naamsbekendheid, website en andere software ontwikkeld. Omdat ik student was zag ik geen logische weg vooruit zonder compagnons met wat meer ervaring en kapitaal om verder te gaan. In 2020 is die BV opgericht en ben ik gestopt als zelfstandig ondernemer; Tijdens de oprichting hebben wij geen aandeelhouderovereenkomst gemaakt, ik ben enig bestuurder in de B.V. met 51%. We hadden onderling wel mondelinge afspraken dat ik mij voornamelijk zou richten op het verder ontwikkelen en uitgroeien van het bedrijf en dat zij voornamelijk een adviserende rol en kapitaal zouden inbrengen (indien akkoord met een gegeven plan voor investering). Toen kwam corona en omdat de business behoorlijk afhankelijk is van fysieke locaties die tijdens corona dichtwaren heb ik die tijd gebruikt om mijn studie af te maken en hier en daar de website en software verder te ontwikkelen (hier waren de compagnons destijds ook akkoord mee en hadden begrip voor de situatie). Toen zowel corona en mijn studie beide voorbij waren wilde ik gelijk gaan beginnen met de business. In die 2 jaar is eigenlijk een heleboel veranderd waaronder het feit dat ik nu zelf meer dan voldoende kapitaal om in te leggen en de nodige investeringen te maken om het bedrijf weer op te starten. Daarnaast heb ik in die 2 jaar gemerkt dat ik eigenlijk heel graag alleen verder wil gaan, mede omdat ik hun advies en kapitaal niet nodig heb en omdat ik gemerkt heb dat mijn compagnons het bedrijf en waar het voor staat eigenlijk niet goed begrijpen. Ze zijn daarnaast ook tegen mijn plan over hoe verder te gaan en willen geen kapitaal meer inbrengen. Nu kan ik zelf wel de investering gaan maken maar dan doen ik straks 100% van het werk, 100% van kapitaal inbreng en maar 51% van de BV. De B.V. is praktisch leeg, heeft op papier een negatief eigen vermogen, geen baten en eigenlijk ook geen vaste lasten. De website en software is nooit officieel onder gebracht in de BV en heb ik volledig zelfstandig ontwikkeld. Ik heb ten eerste aangeboden dat ik hun aandelen wilde overnemen voor een bedrag dat past bij de tijd en inzet die ze die 2 jaar geboden hebben, hier waren ze niet akkoord mee. Ik heb voorgesteld om de BV op te heffen, dit willen ze ook niet. Toen heb ik ze gevraagd of ze uberhaubt de aandelen willen verkopen aan mij. Dit willen ze wel, maar niet alle aandelen en voor een absurb hoog bedrag dat ik liever in de BV zou willen steken. Het is duidelijk dat we met zulke onderhandelingen niet heel verder komen maar ik wil wel dolgraag verder met mijn bedrijf en idee. Hebben jullie tips of suggesties hoe ik dit verder kan oplossen zonder complex juridisch process? Ik heb zelf al gedacht aan: - Failliet verklaren, zelf verder gaan (maar hoe gaat het dan met naam, website en software etc.? wie heeft daar recht op?) - Aandelenemissie; en voornamelijk zelf kopen zodat ik mijn eigen aandeel vergroot ten opzichte met dat van mijn compagnons en tegelijk kapitaal in breng om alsnog verder te gaan - Verder gaan met onderhandelen om hun aandelen over te nemen - Nogmaals proberen één van hun over te halen om de BV op te heffen (omdat ik tenminste 3/4 van stemmen nodig heb) -

Van 'Ondernemer voor IB' naar ZZP. Hoe IB aangifte doen?

Maxn reageerde op Dennisss's vraag in Fiscale zaken

Zou me eerder afvragen of die niet al in 2020 verplicht vrij had moeten vallen. Gok dat de FOR hoger dan je ondernemingsvermogen was en je hebt dat jaar en het voorgaande niet aan het urencriterium voldaan... Begrijp die overweging ook niet helemaal. Bij sommige aanbieders kan je ook gewoon instellen dat 100% van je inleg naar obligaties moet gaan, en de verdeling aanpassen op het moment dat je het wel een mooi moment vind om aandelen te kopen... -

Werken voor aandelen

laurensvandebeek plaatste een vraag in Fiscale zaken

Beste forumleden, Samen met een ander jong iemand zijn we voornemens twee jaar lang te werken voor een deel van de aandelen in een jong bedrijf van een goede vriend van ons. Als we twee jaar onze onderlinge afspraken na zijn gekomen, mogen we die aandelen voor het symbolische bedrag van 1 euro van de huidige eigenaar kopen. Het doel is om over een paar jaar gelijkwaardige partners/bestuurders te zijn, dus we keren ons aan het begin het liefst geen salaris uit. Het bedrijf heeft al wat omzet en heeft haar business model bewezen, maar moet zich nu bewijzen op grotere schaal. Omdat we in de eerste twee jaar geen DGA zijn (we zullen slechts 1 aandeel krijgen voor de periode van de eerste twee jaar om wel al Mede-eigenaar te zijn) hoeven we ons geen 48.000 euro te betalen, maar moeten we ons wel verplicht om de loonlijst zetten en minimumloon betalen? Dat voelt een beetje krom. Eigenlijk willen we als vrijwilliger o.i.d. alvast aan de slag, want we willen het liefst zo min mogelijk vrije cash weghalen uit het bedrijf. En stel het moet wel, mogen we dat geld dan wel weer belastingvrij terugschenken aan het bedrijf? De situatie is dus gewoon wat moeilijker omdat we niet allemaal op gelijk niveau in de wedstrijd zitten bij één bedrijf, dat daarentegen wel van ons drieën is / wordt. Ik ben benieuwd naar jullie reacties! Groet! -

VPB - Saldo fiscale winstberekening icm stortingen van kapitaal

Reinier2 plaatste een vraag in Fiscale zaken

Goedenavond, Sinds vorig jaar ben ik managing partner geworden bij mijn (destijds huidige) werkgever. Hiervoor heb ik een persoonlijke holding BV en een werkmaatschappij BV met de volgende (werk)opzet: Als DGA ben ik 100% aandeelhouder in de holding De holding is 100% eigenaar van de werkmaatschappij (Dochter A) De holding is 25% eigenaar van de andere werkmaatschappij (Dochter B) De holding verstuurd een maandelijkse management fee naar Dochter A; hieruit wordt de DGA verloning gedaan en zit er wat extra bij om de kosten te kunnen betalen voor de holding (bankkosten, boekhoudpakket abonnement, verloning abonnement, etc) Dochter A verstuurd een maandelijkse factuur voor de gewerkte uren voor de diverse klanten/opdrachten van Dochter B (dit was al dezelfde opzet voor de andere 3 managing partners, dus kon niet anders) Om in kunnen kopen in Dochter B is er afgesproken geweest dat dit via een afbetaling gaat op de rekening-courant van de holding<->Dochter B. Dit gebeurd door op de maandelijkse werkfactuur van Dochter A->B via een extra factuurregel dit ter verrekening onder vermelding van "Aflossing koopsom Dochter B (netto bedragen worden verrekend met de rekening courant van Holding)". Dit heeft de holding in 2021 voor € (afgerond) 15.000 netjes betaald waardoor de aankoop van de aandelen (afgerond € 20.000) op € 5.000 na is afbetaald. Het koopsom bedrag heb ik geboekt als € -20.000 op de balans op rekening courant van Dochter B en dat dit betaald is met "Overige reserves" (€ 20.000) Daarna elke maand het aflossingsbedrag van ±€ 1.500 bijgeboekt op rekening courant van Dochter B en dat dit terug gaat in "Overige reserves" (± € -1.500) Als boekhoudpakket gebruik is sinds de eerste Jortt.nl met 2 administraties voor de holding en Dochter A, waar ik overigens uitermate tevreden over ben (elke euro die er doorheen gaat via de bank wordt je via een actie verplicht gedwongen een boeking hiervan maken, waardoor de administratie sluitend is, precies wat ik destijds uiteraard wilde). Nu voor de VPB 2021: Voor Dochter A heb via de VPB rapport functie van Jortt succesvol alles kunnen invullen (kwestie van copy/paste per VPB pagina vanuit het rapport). Voor de Holding gaat alles goed met invullen (kopie/paste uit Jortt VPB rapport) Op de balans is de Active is gelijk aan de Passiva, etc. Echter op de pagina van de fiscale winstberekening krijg ik een foutmelding: "Het totaalbedrag bij Saldo fiscale winstberekening (€ xx.xxx) is niet gelijk aan het bedrag bij Winstberekening volgens Winst-en-verliesrekening (€ yyyy). Controleer de bedragen die u eerder in de aangifte hebt ingevuld." Dit komt omdat in het fiscale winst overzicht de berekening het hele ondernemingsvermogen einde boekjaar nu als "pure" winst wordt gezien, dit in plaats van de echte winst van € 1000 euro (inkomende betaalde management fee facturen opbrengsten minus de kosten zoals DGA verloning, sociale lasten en overige bedrijfskosten (abonnementskosten)) De enige -voor mij- logische plaats is om bij "Stortingen van kapitaal in de loop van dit boekjaar" hier het verschil tussen het bedrag van de "Ondernemingsvermogen einde boekjaar" en "Saldo fiscale winstberekening" in te vullen, zodat dit weer precies overeenkomst met de gedraaide winst van € 1000 euro (deze winst klopt 100%, want dit staat op precies op de Winst- en verlies rekening in Jortt van 2021). Is dit de correcte methode? Of zie ik iets over het hoofd? Alvast bedankt voor jullie hulp! -

Wat zijn jullie ervaringen met 3e-pijler pensioenrekening bij DeGiro, jaarlijks jaarruimte storten en dan enkel ETF's kopen (bv. van Vanguard)? Ik wil het beleggen zelf niet bijhouden (niet zelf losse aandelen selecteren, maar liever gediversifieerd mandje), geen rekening houden met timing en gewoon jaarlijks het bedrag beleggen. Zeker tot ong. 10 jaar voor pensioendatum, daarna mogelijk een andere allocatie / vermindering risico.

Wat zijn jullie ervaringen met 3e-pijler pensioenrekening bij DeGiro, jaarlijks jaarruimte storten en dan enkel ETF's kopen (bv. van Vanguard)? Ik wil het beleggen zelf niet bijhouden (niet zelf losse aandelen selecteren, maar liever gediversifieerd mandje), geen rekening houden met timing en gewoon jaarlijks het bedrag beleggen. Zeker tot ong. 10 jaar voor pensioendatum, daarna mogelijk een andere allocatie / vermindering risico. -

zakelijke financiering aanvragen

JacobSX reageerde op JacobSX's vraag in Financiering

Hartelijk dank mensen, fijn om duidelijkheid hierover te krijgen. Om eerlijk te zijn is crypto risicovol op de korte termijn, maar over de lange termijn geloof ik er in. Ik heb ook in crypto geinvesteerd via mijn persoonlijke rekening via een andere bank, en ben van plan om meer te investeren met de tijd mee. Mijn bedrijf maakt mij ongelukkig en ik zoek een uitweg en ik geloof dat crypto dat kan zijn als we kijken naar een tijdspan van 10 jaar. Ik ben bereid om dat risico te nemen, alles is beter dan wat mijn bedrijf momenteel met mij mentaal doet. Ik zal dan geld overmaken van mijn zakelijke rekening naar mijn persoonlijke rekening. Dat betekent wel dat ik moet kunnen lenen om voorraad te kopen, maar met jullie reacties heb ik nu twijfels of ik uberhaupt nog een zakelijke financiering kan aanvragen. Rabobank heeft een mogelijkheid voor bol.com verkopers om lening te krijgen gebaseerd op je omzet en de terugbetaling wordt automatisch van je omzet afgeschreven. Zij hebben ook een rekening-courant kredit optie in het algemeen. 1) Denken jullie dat ik alsnog een lening kan krijgen via 1 van deze 2 wegen? Ookal heb ik zelf kapitaal? 2) Wat moet ik antwoorden indien zij vragen waarom ik een lening aan wil vragen terwijl ik al kapitaal heb? Ik ben het er niet mee eens dat investeren in crypto (als je het goed doet) niet een goede beslissing is en ik dat moet verbergen. Ik heb het idee dat als ik in aandelen zou investeren, dat de banken het dan wel zouden accepteren. Dus laten we morale kwesties buiten de discussie laten. Mijn bedrijf is heel stabiel en winstgevend en ik ben heel zeker van dat ik het bedrag aan de bank terug kan betalen. 3) Enige ander advies in hoe ik dit voor elkaar krijgen? Ik hoop dat iemand mij kan begrijpen en goed advies kan geven. Je mag mij ook altijd een prive-bericht sturen. Bij voorbaat dank! -

Hallo iedereen, Ik zit met de volgende uitdaging: Mijn compagnon en ik zitten niet meer op 1 lijn. We zitten samen in een BV met ieder 50% aandeel en nu heeft hij aangeboden me te willen uitkopen. Nu sta ik daar wel voor open, mits het bod goed is. Nu heeft hij aangegeven eind deze week met een bod te komen, maar er is nog geen waardering gedaan oid. Liefst wilt hij het dit jaar nog afronden. Vandaag stuurt hij mij een mail met het volgende: 'We hebben een gesprek gehad waarbij ik heb aangegeven jouw aandelen te willen kopen. Jij laat mij en ik jou binnenkort weten wat een realistische prijs is en welke voorwaarden daar bij zouden passen. In de tussentijd hebben we afgesproken dat jij niet op de zaak bent en dat je ook niet werkt. Ik laat jouw taken dus door een ander overnemen of neem ze zelf over.' Nu snap ik best dat hij overal betrokken wilt zijn als hij het straks alleen wilt doen, maar ik ben niet van plan om nu al op zo'n manier de regie uit handen te geven, zonder dat er een bod ligt. Wat denken jullie dat wijsheid is? Alvast bedankt voor het meedenken.

Hallo iedereen, Ik zit met de volgende uitdaging: Mijn compagnon en ik zitten niet meer op 1 lijn. We zitten samen in een BV met ieder 50% aandeel en nu heeft hij aangeboden me te willen uitkopen. Nu sta ik daar wel voor open, mits het bod goed is. Nu heeft hij aangegeven eind deze week met een bod te komen, maar er is nog geen waardering gedaan oid. Liefst wilt hij het dit jaar nog afronden. Vandaag stuurt hij mij een mail met het volgende: 'We hebben een gesprek gehad waarbij ik heb aangegeven jouw aandelen te willen kopen. Jij laat mij en ik jou binnenkort weten wat een realistische prijs is en welke voorwaarden daar bij zouden passen. In de tussentijd hebben we afgesproken dat jij niet op de zaak bent en dat je ook niet werkt. Ik laat jouw taken dus door een ander overnemen of neem ze zelf over.' Nu snap ik best dat hij overal betrokken wilt zijn als hij het straks alleen wilt doen, maar ik ben niet van plan om nu al op zo'n manier de regie uit handen te geven, zonder dat er een bod ligt. Wat denken jullie dat wijsheid is? Alvast bedankt voor het meedenken. -

Aansluiten als Co-founder - hoe?

Remco TH reageerde op Rotterdamse's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Welkom op het forum! Behalve een accountant heb je vooral ook een jurist nodig: in aanvulling wat @Ron van der Kolk zegt kan je in dat kader ook denken aan bijv. good leaver/bad leaver situaties, hoe om te gaan met situaties rondom liquiditeitsproblemen, aansprakelijkheid vs. invloed die je als bestuurder hebt in jouw positie, etc. Wat mij (vanuit een accountancy/fiscale achtergrond) nu al niet zint is dat je geen marktconforme tarieven hebt gefactureerd en dat door middel van het volgende een reparatie plaatsvind zal vinden: Impliciet zeg je daarmee dus wat de waarde is van die aandelen; namelijk het verschil van de marktconforme tarieven -/- de nominale waarde (?). Dit is echt het moment om even af te remmen en dit soort zaken eerst goed vast te leggen, nog voordat dit proces verder gaat, bijvoorbeeld door er additioneel nog 15% bij te kopen. Voordeel van dit eerst vastleggen is dat je meteen weet wat je aan je zakenpartners EN je accountant/jurist hebt. Tegelijkertijd voorkomt dit (mogelijk aanzienlijke) problemen achteraf. -

Aansluiten als Co-founder - hoe?

Ward van der Put reageerde op Rotterdamse's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Dit is een soort sigaar uit eigen doos: je hebt veel te weinig gefactureerd, waardoor je nu veel meer moet lenen om aandelen te kunnen kopen. Hoe verandert je uitgangspositie als je al het werk alsnog factureert voor € 5.000 per maand in plaats van eenmalig € 6.000? Welkom op Higherlevel! -

Aansluiten als Co-founder - hoe?

Rotterdamse plaatste een vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Beste forumleden, Ik ben in januari 2021 gestart als zzp’er. Mijn grootste klant is een startup geweest, waarbij ik geholpen heb met het opbouwen van het bedrijf en alle operationele zaken. Ik heb hier, omdat het mijn eerste jaar was als ondernemer en ik het zag als een kans om veel ervaring, kennis en netwerk op te doen, slechts 6k voor gefactureerd. Zij waren zo blij met mijn werkzaamheden dat ze in de loop van 2021 hebben aangegeven dat ze mij 10% van de aandelen zouden willen “geven”. Dit is wel op papier gecommuniceerd, maar de overdracht heeft (nog) niet plaatsgevonden. Op dit moment heeft een investeerder interesse om als angel investor in de startup te investeren. Hij heeft het bedrijf hiervoor gewaardeerd op 850k. Dit is vooral gebaseerd op het idee, het product, de potentiële markt en het team. Het bedrijf is cashflow negatief en heeft in dat opzicht dus geen waarde. Een van zijn voorwaarden is dat ik een significant aandeel verkrijg zodat het voor mij van waarde is om bij het bedrijf aan te blijven. De investeerder is een bekend persoon in het bedrijfsleven die al eerder een van de grootste bedrijven in Nederland heeft opgebouwd. De startup founders hebben mij nu het volgende aanbod gedaan: - 10 % van de aandelen kopen voor de nominale waarde, omdat dit al eerder overeengekomen was toen het bedrijf nog niks waard was - 15% van de aandelen kopen tegen de waardering van de investeerder door middel van een lening die ze aan me vertrekken voor 127.5k. Deze lening hoeft pas afgelost te worden op het moment dat ik de aandelen zou verkopen - Fulltime als COO & co-founder toetreden - Een management fee van 5k per maand in het eerste jaar (gelijk als de andere founders), met een verhoging op het moment dat er een nieuwe funding ronde is. De vragen die hier aan mijn kant uitkomen zijn: - Kan ik hiervoor beter een BV oprichten in plaats van dit als zzp’er te doen? - Hoe ziet de belastingdienst dit? Het laatste wat ik wil is dat ik ineens een grote rekening krijg van de belastingdienst omdat ik de aandelen heb verkregen zonder dat ik geld heb om deze rekening te betalen. - De 15% die ik tegen een lening koop op basis van de waardering van de investeerder verwatert direct naar 12,5 procent zodra de investeerder instapt. Zou ik de lening dan niet voor 12,5 procent moeten zijn? Ik heb deze vragen natuurlijk ook al uitgezet bij mijn accountant, maar wilde ze ook hier op het forum stellen. -

VOF naar BV's, graag advies!

tthemnbk plaatste een vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Geachte lezers, Graag zou ik jullie adviezen willen inwinnen over de transitie van VOF naar BV. Bij voorbaat dank voor het lezen en de moeite. Hieronder een korte introductie van de bedrijfssituatie: Het betreft een VOF met 2 vennoten, die 50/50 eigenaar zijn. Ons bedrijf bestaat uit een webwinkel en een website die inkomsten genereert d.m.v advertenties. We bezitten ook een eigen merk in de webwinkel. De 2 bedrijfsonderdelen zijn nauw met elkaar verbonden aangezien ze in dezelfde niche zitten en naar elkaar verwijzen. Echter kunnen ze wel los van elkaar bestaan. De omzet bereikt dit jaar 1M, de winst rond de 250K. We maken nu al een aantal jaar een groei door van 100-150% per jaar. Er is momenteel geen personeel in dienst ( soms een student die via de payroll komt werken ). Wel is de intentie om 2 FTE aan te nemen in de nabije toekomst. We hebben geen financiering / schulden. We hebben verder geen waardevolle assets behalve de voorraad ( +- 100K ). Omdat de voorraad flinkt groeit en het bedrijf in omvang toeneemt zijn we aan het kijken om de VOF naar een BV constructie om te zetten. De hoofdredenen hiervoor zijn: Mogelijkheid tot aandelen verkoop in de toekomst Groeiende voorraad kunnen blijven financieren en niet direct afrekenen over de totaal winst ( IB ). Mogelijk beschermen merkrechten, bedrijfspand, waardevolle assets in de toekomst. Kopen van vastgoed indien het bedrijf verder groeit. Hopelijk geeft bovenstaande een beetje een beeld van de situatie. Nu heb ik begrepen dat er een aantal opties zijn en waarschijnlijk nog meer: 1x BV 2x holding met 1 werkmaatschappij 2x holding met 1 tussenholding en 1 werkmaatschappij 2x holding met 1 tussenholding en 2x werkmaatschappij ?? Nu is het zo dat we op het moment geen waardevolle assets op de balans hebben ( behalve het merk van onze productlijn ). Ik vind het erg lastig om een balans te vinden tussen het in 1x goed en flexibel oprichten van de BV's, maar de administratieve last ook beperkt te houden. Wat zijn relevante vragen en wat zouden jullie adviseren gegeven het bovenstaande? Alvast bedankt! Met vriendelijke groet, tthemnbk -

onbelast agio uitkeren toegestaan

BB123456 plaatste een vraag in Fiscale zaken

Beste forumleden, In 2020 heb ik mijn eenmanszak geruisloos omgezet in een BV. In de BV is hierdoor een nominaal aandelenkapitaal van 120 euro en een agioreserve van 200.000 euro ontstaan. In 2020 heb ik die 200.000 belastingvrij uitgekeerd aan privé omdat ik een woning ging kopen. De jaarcijfers van 2020 zijn reeds gedeponeerd en aangegeven bij de fiscus. Ik dacht dat dit wel kon omdat over dit bedrag in de eenmanszaak immers al inkomstenbelasting over is betaald. Nu lees ik op fora dat je agioreserve niet zomaar onbelast mag uitkeren, maar dat er altijd dividendbelasting moet worden geheven. Zie tekst hier: "Je moet dit door de notaris laten omzetten in aandelenkapitaal door middel van een uitgifte van nieuwe aandelen ter hoogte van de agioreserve. Na de uitgifte van nieuwe aandelen is de agioreserve afgenomen en het nominaal aandelenkapitaal toegenomen met hetzelfde bedrag. De twee stap is het zogenaamd afstempelen van het nominaal aandelenkapitaal. Via een statutenwijziging wordt het nominaal aandelenkapitaal verlaagd en kan het vermogen onbelast uitgekeerd worden aan de aandeelhouder(s)". Mijn boekhouder zegt dat dit in mijn geval (omzetting van niet via de notaris hoeft te gaan, maar een besluit van de Algemene Vergadering van Aandeelhouders voldoende is om dit belastingvrij uit te keren aan privé). Ik kan dit echter online nergens terugvinden en wil het graag zeker weten. Wie kan mij een (wets)tekst aandragen waarin staat dat dit niet via de notaris hoeft te lopen en ik het juiste heb gedaan. Hartelijk dank! -

Inbreng vermogen in BV structuur

Roel J reageerde op P. Visser's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Vooraf: Ik heb de indruk dat jij eigen vermogen en eigen geld door elkaar haalt. Eigen vermogen is dat wat op de balans van de BV staat. Als aandelenkapitaal, en reserves zoals agio en algemene winstreserve. Als jij vanuit prive eigen geld leent aan de BV wordt het daar nooit gezien als eigen vermogen. Voor die BV is het vreemd vermogen verstrekt door de (indirecte) aandeelhouder. Even op hoofdlijnen De bank wil eigen vermogen in de vorm van aandelenkapitaal. bij 350K lening mag je voor een startup echt eerder denken richting 150K-175K (40-50%) dan aan 100K. ik "zie" wel wel wat je hebt gedaan over het internet zwerven vuistregels dat banken minimaal 30% eigen vermogen eisen. Maar dat minimaal duid er al op dat het vaak meer zal zijn. Bij banken is die 30% de ondergrens voor partijen waar ze al een goede werkrelatie mee hebben, die al een "trackrecord" (bij die bank) hebben en waar de risico's niet hoog zijn. Bij een startup zit je per definitie in een hoge risico-schaal voor de bank, want het bedrijf heeft nog geen bewezen trackrecord, er zijn nog geen historische winsten bekend en een goed plan is ook maar een papieren waarheid. Nu kijkt een bank niet alleen naar eigen vermogen, een meer gangbare term is die de bank gebruikt is aansprakelijk vermogen. Sommige vreemd vermogen posten kunnen ook tot dit vermogen worden gerekend. In een Holding BV kan dat naast aandelenkapitaal en bijv een achtergestelde lening door de aandeelhouder(s). En er bestaat een kans dat de bank zelfs nog een priveborg vraagt van bij 25 of 50k van elk om het aansprakelijk vermogen te vergroten. Uiteraard zal je uiteindelijk ruim meer dan 350K aan zekerheden moeten hebben maar een deel zal vermoedelijk uit bezittingen in de holding kom dus ik focus even alleen op de inbreng door de aandeelhouders. Ja dat vind je heel veel op internet vooral van de "bijna gratis opgerichte BV" partijen. Sinds het afschaffen van het verplichte minimum kapitaal is dit een stevige trend. Dat is leuk voor al die éénpitters die zich veiliger voelen in een BV dan in een vof of eenmanszaak. Jij gaat een BV opzetten waar serieus geld in moet en je zult dus ook naast de bank bij andere partijen aan tafel komen waar je over serieus geld praat. En (als het goed) kijken zij dan ook eens bij de KvK of ze vragen het aan jou: hoeveel heb jij er eigenlijk in zitten. Ik weet niet of je het TV programma Dragons Den kent.. kijk maar eens. Bij elke pitch is een van de eerste vragen "en hoeveel hebben jullie er zelf in gestoken tot nu toe" Geen enkele partij gaat met jou contracten sluiten voor een hoop geld als je zelf samen met je broer 100 euro op 1 euro aandelen hebt gestort. Waarom zouden zij risico's nemen als je het zelf al niet durft. Er zijn gewoon verschillende manier om eigen vermogen in een BV te krijgen, die er op verschillende manier uit kunnen komen. Niet alles wat voor een bv geregeld moet worden doe je met een motief van financieel of fiscaal voordeel, soms is het ook gewoon kwestie van hoe je het inricht. Jij lijkt vooral redelijk simpel te denken ik koop nu 50.000 aandelen van 1 euro en mijn broer ook. En als ik over 5 jaar 25.000 euro eruit wil halen even naar de notaris 25000 aandeeltjes verkopen en het geld is eruit. Dat is 1 methode. nadeel is dat de 50/50 verhouding wijzigt naar 75/25 tenzij je broer ook evenveel aandelen verkoopt. De andere methoden zijn nu aandelen uitgeven met een nominale waarde van 1000 euro per stuk en je broer en jij kopen elk 50 aandelen. Als je over 5 jaar de helft eruit wilt halen dan kun je via een statutenwijziging de aandelen afstempelen naar 500 euro dan krijgen alle aandeelhouders de helft van hun geld terug. Deze methode is wat complexer omdat een statutenwijziging nodig is maar dat hij op alle aandelen wordt toegepast en je broer dan ook geld krijgt. en er hoeven geen aandelen gekocht over verkocht te worden. De 3e methode is via Agio. Dan geef je 1000 aandelen met nominale waarde van 1 euro uit, maar je betaald 100 euro voor elk aandeel zodat er 1000 euro aandelenkapitaal is en 99.000 agio reserve. En dan moet je naar de notaris om de agio eerst in aandelen om te zetten en dan de aandelen te verkopen. In alle drie de gevallen moet je naar de notaris, die moet alleen andere stukken opmaken of aanpassen voor de transactie. Waar je voor kiest kun je het beste met in je persoonlijk adviestraject bepalen. Het heeft ook met voorkeur te maken en hoe het aandelenkapitaal in de toekomst zal ontwikkelen. Voor de financiering van de aandelen van je broer kan je ook naar de volgende optie. Als je aandelen plaatst hoeft maar max 20% volgestort te worden. dus je broer hoeft maar 10K te storten in de Holding BV om 50K aandelen te mogen bezitten. De aandelen kunnen dan later volgestort worden. De holding heeft dan 100K aandelenkapitaal, alleen is maar 60K beschikbaar voor investeringen. Maar voor de bank zal dat niet veel uitmaken die kijken naar het aandelenkapitaal, je broer heeft gewoon een schuld aan de BV maar in een paar jaar tijd kan hij de aandelen gewoon volstorten. Dan is er geen lening tussen jou een je broer en jij kunt eventueel vanuit privé of jou privé holding de missende 40K aan de Holding lenen als de cashflow wel nodig is. Maar dan heb jij een vordering op de Holding en als je die lening achterstelt op de bank kan het zijn dat ze het aansprakelijk vermogen al als 140K zien. (al zullen ze dan ook wel terugbetalingsbeperkingen opleggen) Voordeel van die lening is dat jij dan dus een optie hebt om in de toekomst zonder tussenkomst van de notaris 40K uit de Holding te trekken voor andere projecten. Afijn het wordt van mijn kant ook een lang verhaal dus eerst maar even een punt zetten en dan kijken wat er nog aan vragen open blijft. -

Overdracht van aandeel d.m.v. lening

Roel J reageerde op PaulAS's vraag in KvK, UWV en overige juridische zaken

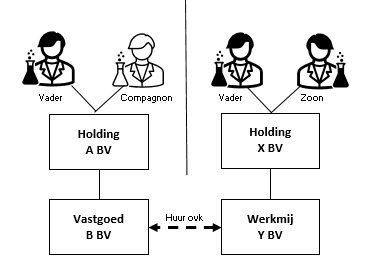

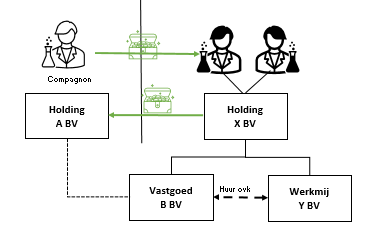

Hebben jullie al extern advies gevraagd over de beste manier van overdracht, want hoe meer je schrijft hoe meer ik de indruk krijg dat jullie alles zelf bedacht hebben/ De keuze om samen met je compagnon in 1 holding te kruipen lijkt niet heel gelukkig. Door die 2 in 1 holding ontstaat nu een hele lastige puzzel ontstaat waarbij er heel veel geld opgehoest moet worden omdat de vertrekkende vennoot fiscaal moet afrekenen en daardoor dus meteen een zak geld moet ontvangen. Fair is fair, deze situatie is ontstaan door (verkeerde) keuzes gemaakt door vader + compagnon, de consequenties daarvan moeten vooral bij hun landen en niet bij zoon die dan maar de 50% moet overnemen en zich diep in de schulden te steken. Volgens mij is dit in een plaatje de huidige situatie. Uitkopen van de pensionerende compagnon lijkt logisch, maar is dat niet in mijn ofwn, want dan zijn er opeens 2 holdings met elk vader en zoon als aandeelhouder. Veel logischer vind ik 1 (tussen)holding (X BV) waar zowel de vastgoed BV als de werkmij hangen waarbij de werkmij Y nog steeds huurt van BV B alleen de aandeelhouder(s) (of vader en zoon dan ook gelijk naar een eigen holding gaan laat ik even liggen) In BV B zit nagenoeg schuldenvrij vastgoed. Daar zit dus het geld en de oplossing van de puzzel en volgens mij kan afrekenen in privé door vertrekkende compagnon mogelijk ook nog voorkomen worden. Ik kan niet alle fiscale gevolgen inschatten en waar ze vallen, maar qua structuur zie ik het plaatje zo: BV B wordt verkocht aan Holding X BV. Het moet mogelijk zijn om op het pand een hypotheek te krijgen. Holding A ontvangt dan een flinke zak geld van X. - Daarmee kunnen Rek cour schulden aan de aandeelhouders afgelost worden waardoor voor beide aandeelhouders ook prive geld beschikbaar komt voor verdere (her) structurering van de BV structuren - De pensionerende compagnon kan het aandeel van vader in de holding A kopen of de holding A koopt eigen aandelen in. Hierdoor houdt de compagnon de verkoopopbrengst in de BV A die nu eigenlijk de persoonlijke holding van de compagnon is geworden. En kan vandaar bepalen wanneer en hoe hij geld naar prive laat komen. - Als het nodig is om de deal rond te maken kan Holding A nog een aandelenbelang in BV B houden. (bijv om voldoende eigen vermogen te houden in relatie tot nieuwe hypotheek) Je kunt dan ook afspraken maken over op welke termijn X de rest van de aandelen moet overnemen of een aanbiedingsplicht van de aandelen bij overlijden. Tot die tijd houd holding A dividendrecht en komt er zelfs nog meer vermogen in de holding voor compagnon om voor hem op een gunstig moment naar prive te halen. Dit is geen panklare oplossing er zal nog veel uitgezocht moeten worden. Ook of persoonlijke holdings voor vader en zoon nu verstandig zijn of dat daar in de komende jaren planmatig naar toe gewerkt kan / moet worden ter voorbereiding op de pensionering. Want dat is ook nodig om te voorkomen dat vader over een paar jaar ook in één klap moet afrekenen en daardoor mogelijk pensionering moet uitstellen omdat zoon het niet kan betalen. Nu is het moment om alle pijn van onhandige keuzes in het verleden te maken en het bedrijf klaar te maken voor de toekomst en dat is volledig overname door de zoon en pensionering van vader.

-

Overdracht van aandeel d.m.v. lening

Joost Rietveld reageerde op PaulAS's vraag in KvK, UWV en overige juridische zaken

Beste Paul, Als jouw zoon de aandelen in BV A koopt van jouw compagnon, dan mag dus BV A zelf niet meer aan je zoon lenen voor de koop van die aandelen dan het corresponderende deel van de winst reserves (hier 50%) van BV A. Die reserves omvatten ook de positieve waarde van de deelneming van A in haar dochtermaatschappijen. Stap 1 zou dus zijn om eerst na te gaan of de deelnemingen van BV A wel voor de intrinsieke waarde op de balans staan van A. Vaak worden deelnemingen aangehouden op de balans van de holding tegen kostprijs, waardoor het lijkt alsof de Holding weinig bezit heeft in deelnemingen. Voorts blijft mijn reactie hetzelfde: - compagnon zelf mag een lening een jouw zoon verstrekken. De verkocht aandelen kunnen als onderpand gelden jegens jouw compagnon. - familie, vrienden; Waar ik me ook nog wel over verbaas, is wat jouw compagnon wil. Hij gaat dus de aandelen in Holding A, die hij privé in eigendom heeft, verkopen aan jouw zoon. Dat betekent dat compagnon dus ook in box 2 moet afrekenen over de winst op die aandelen. Waarom blijft hij niet gewoon aandeelhouder van BV A en legt hij zijn functie als bestuurder neer? Dan leunt hij achterover en kan hij elke maand rekenen op dividend vanuit BV A. Een alternatief is dat hij elk jaar een stukje van de aandelen verkoopt aan je zoon. Als het compagnon te doen is om ineens veel cash op te strijken, dan heeft hij zich kennelijk verkeken op de situatie, want geld vrijmaken voor een volledige buy-out is er kennelijk niet... -

Overdracht van aandeel d.m.v. lening

PaulAS reageerde op PaulAS's vraag in KvK, UWV en overige juridische zaken

Beste Roel, Dat is op zich ook een mogelijkheid. Alleen heeft de BV nu onvoldoende middelen om het aandeel direct te kunnen betalen. Ik heb uitgezocht dat mijn vennoot bij verkoop over zijn aandeel belasting moet betalen over het aanmerkelijk belang en dat zal de BV uiteraard financieren, alleen voor de rest zal er dan een leenovereenkomst gemaakt moeten worden. Mag dat wel? En welke zekerheidsstelling kan ik mijn compagnon dan geven? Stel dat mijn zoon voorlopig niet de financiële middelen heeft om aandelen te kopen, hoe ga ik hier dan mee om? Wij moeten er rekening mee houden dat ik tussen 5 en 10 jaar stop met werken en naast mijn zoon heb ik ook nog een dochter. Zij is niet actief in het bedrijf. Vriendelijke groet, Paul -

Overdracht van aandeel d.m.v. lening

Roel J reageerde op PaulAS's vraag in KvK, UWV en overige juridische zaken

Als jou zoon over een aantal jaar jou aandeel moet overnemen is het dan wel realistisch dat hij nu dit aandeel overneemt volledig? Voor je het weet ligt hij de komende 10-15 jaar privé krom om al die aflossingen te kunnen betalen, eerst voor deze overname en straks voor de overname van jou aandeel. Wat dacht je van een constructie in de richting van: - BV koopt deel van de aandelen van de pensionerende compagnon. > van dat geld koopt hij zijn pensioenvoorziening Daardoor wordt jou aandeel in de BV groter - Zoon koopt de aandelen die hij wel nu of binnen 2 a 3 jaar kan afbetalen. zekerstelling wordt dan ook makkelijker te organiseren. - evt koop jij ook nog een deel van de aandelen van je compagnon nu ben jij samen met je zoon eigenaar van de BV en dan kun je ter voorbereiding op jou pensionering over een aantal jaar een plan maken om het bedrijf langzaam over te dragen aan je zoon. Daarvoor heb je veel meer tijd want jij kan ook aandeelhouder blijven als je met pensioen bent, enige wat jij moet regelen is dat je rond je pensioendatum het gewenste pensioen kan krijgen. -

Overdracht van aandeel d.m.v. lening

Joost Rietveld reageerde op PaulAS's vraag in KvK, UWV en overige juridische zaken

Dag Paul De BV in kwestie mag niet de overdracht van haar eigen aandelen financieren boven haar eigen reserves. Dus als compagnon holding BV aan jouw zoon zijn aandelen werk BV verkoopt voor 200k en de werk BV heeft maar 100k winstreserves, dan lukt dat niet. Van die 100k is de helft al van jouw Holding en dus kom je 150k tekort. Als de werk BV echter 500k reserves heeft dan zou het (bij een prijs van 200k) best kunnen. Het is dus niet per se verboden, alleen mag het niet als de koopsom voor die aandelen het eigen vermogen dat bij de aandelen hoort te boven gaat. Daarnaast mag natuurlijk jouw compagnons holding BV wel de koopsom financieren. Of gedeeltelijk of samen met jouw Holding. Hij wil er immers ook uit, dus ergens zal hij ook mee moeten willen werken aan een overdracht aan zijn opvolger. En tot slot is er ook financiering mogelijk via het FFF netwerk en wellicht de bank. Bedenk je overigens ook dat als de werk BV nu al haar reserves benut om jouw compagnon uit te kopen dat dan jouw exit over een paar jaar ook weer een vraagteken oplevert qua financiering. -

Overdracht van aandeel d.m.v. lening

PaulAS plaatste een vraag in KvK, UWV en overige juridische zaken

Hallo, ik ben nieuw op dit forum en zou graag het volgende willen voorleggen. Ik heb samen met mijn compagnon een BV en in die BV hebben wij een pand met daarop een hypotheekrecht van de bank (lening loopt nog 5 jaar). Mijn compagnon heeft de pensioengerechtigde leeftijd en wil ermee stoppen. Nu wil mijn zoon graag in zijn plaats toetreden en zijn aandeel kopen. Alleen heeft hij niet voldoende middelen. Mijn compagnon is bereid het aandeel aan hem te verkopen door middel van een lening over een aantal jaar. Alleen wil hij een zekerheidsstelling. Wij hebben bedacht dat de B.V. de leningen op zich neemt, een schuld aan mijn compagnon en een vordering op mijn zoon. Daarbij willen we het pand als zekerheid inbrengen, maar dat mag niet zomaar, want de bank heeft al een hypotheekrecht. Zijn er andere mogelijkheden? Kan er bijvoorbeeld een pandakte komen op het aandeel dat mijn zoon dan koopt? Zijn er andere mogelijkheden om de lening aan mijn compagnon zeker te stellen? Zelf wil en kan ik niet garant staan, want over een aantal jaar heb ik zelf ook de pensioengerechtigde leeftijd en zal mijn zoon wellicht ook mijn aandeel moeten overnemen. Heeft iemand hier ervaring mee? Kan iemand mij wat verder op weg helpen? Veel zaken, zoals de leenovereenkomsten, kunnen we zelf maken en straks bij de overdracht van het aandeel in de akte als bijlage laten opnemen. Dat doen we expres om niet teveel kosten te maken. Maar dit stukje m.b.t. zekerheid is lastig, aangezien de bank eerste hypotheekrecht heeft. Vriendelijke groet, Paul -

Hoe eigen vermogen eenmanszaak inbrengen in BV

BlijfLeren plaatste een vraag in Fiscale zaken

Ik ben al geruime tijd "IB-ondernemer", omdat de zaken goed gaan ben ik nu in het traject om deze onderneming om te zetten in een BV met een persoonlijke holding. Tot het "ondernemingsvermogen" van de eenmanszaak behoort o.a. een zelf gefinancierd bedrijfspand, ook zijn er de nodige liquide middelen. De onderneming wordt nu geruisloos ingebracht in de BV's, waarbij met name het pand in de holding blijft hangen en de rest doorzakt naar de werkmaatschappij. Alle middelen in de huidige IB-onderneming is eigenlijk gewoon eigen vermogen, over alle inkomsten is natuurlijk al IB betaald. Een groot deel daarvan zit dus in het bedrijfspand. Op de inbreng balans van de BV staat dit als "eigen vermogen". Ik heb veel gelezen, maar kom niet 100% uit het volgende: Hoe voorkom ik dat, als ik dit "eigen vermogen" uit de bv haal, er (divident-)belasting over betaald moet worden? is het verstandig om dure aandelen aan te maken met de totale waarde van het ingebrachte eigen vermogen, zodat deze aandelen op termijn kunnen worden "afgestempeld" Maar kan ik wel aandelen kopen met de waarde van het bedrijfspand? of kan beter een zakelijke lening vanuit privé aan de bv worden opgesteld over het totale bedrag? of is er nog een andere optie welke ik over het hoofd zie? Ik zie graag wat jullie ideeën hierover zijn. Ik wil nu niet de verkeerde start met de BV's maken om over een aantal jaren dik af te moeten rekenen over het geld dat ik zelf in het bedrijf heb gestopt. -

lang verhaal dat heel simpel is samen te vatten. - Niemand kan jou dwingen een deal te accepteren die je niet wilt -Jij kunt niemand dwingen een deal te accepteren. - jij bent wel de enig bestuurder en moet daarom alle noodzakelijke maatregelen nemen om een faillissement te voorkomen. Dat kan dus zijn besluiten de verlieslatende vestiging te sluiten en alle extra maatregelen die nodig zijn om dat faillissement af te wenden. - Hoe duur de scheiding wordt ligt aan wederzijdse bereidheid om een deal te sluiten waar beide (on)tevreden over zijn. Inhoudelijk. Ik vind het redelijk opmerkelijk dat bij de eerste tegenslag de compagnons er meteen uit willen met de goedlopende vestiging, zo wil ik ook wel ondernemen samen met anderen. Als het lastig wordt pak ik het mooie stuk en wens min partner(s) veel sterkte.. Wie heeft de dagelijkse leiding over die vestiging. Ik vind jou tegenvoorstel een "redelijk" openingsbod. Maar meer realistisch is waarschijnlijk vaststellen dat in 1x 3 kantoren openen wat overmoedig was, dat dit goed gegaan is omdat er in elk geval 1 (meer) dan genoeg oplevert om de tekorten elders te dekken en dan lijkt het mij een fair deal dat de verlieslatende vestiging(en) worden gereorganiseerd of desnoods gesaneerd / gesloten. En dat van wat overblijft een verdeling wordt gemaakt. De vertrekkende compagnons zullen dan moeten betalen voor het uit de BV kopen van de goedlopende vestiging, want dat hoort er natuurlijk bij. als 49% van de aandelen bezit, maar je wilt 80-90% van de waarde(maker) van het bedrijf dan zul je de andere aandeelhouder moeten betalen. Andere optie is natuurlijk deze BV helemaal saneren en opheffen en elk opnieuw beginnen met afspraken over wie welke klant mag meenemen. Ik zou me zeker niet laten dwingen tot een situatie dat jij op de rokende puinhopen van deze BV je nieuwe activiteiten moet opbouwen, dan zou ik de nieuwe klant/activiteit in een nieuwe werkmij stoppen en de kosten en problemen in de oude BV laten. Gelukkig zit jijin een positie dat je zowel meerderheidsaandeelhouder bent als enig bestuurder, dus je kan helemaal zelf bepalen hoe dat afwikkelen van de oude BV er uit gaat zien. Zolang er geen deal is bepaal jij de gang van zaken en dus ook wat wel en niet meer kan. Daar moet je uiteraard geen misbruik van maken, maar het is wel wat prettiger pokeren als je weet dat je een leuke troef hebt.

-

Aandelen van bv naar privé

harmen54 reageerde op harmen54's vraag in Fiscale zaken

Hi Joost, Branko, dank dat jullie naar mijn vraag hebben gekeken. @Joost: deze 2% van de aandelen zaten ook in mijn holding. Ik heb me vorig jaar (toen ik deze 2% kocht) niet goed laten voorlichten waardoor ik deze 2,0% met mijn holding gekocht heb ipv prive. Dat heb ik begin dit jaar recht proberen te zetten door met mijn holding naar 5% te gaan. @Branko: ik heb niet voldoende kapitaal om bij te kopen en krijg het ook niet geleend :( We gaan een andere bedrijfje overnemen en dat bedrijfje zal onder de werkmaatschappij gehangen worden. Om die reden moet er geld de werkmaatschappij zodat we de overname kunnen doen. -

Aandelen van bv naar privé

harmen54 plaatste een vraag in Fiscale zaken

In mijn holding heb ik op dit moment 5,0% van de aandelen in onze werkmaatschappij. Met onze werkmaatschappij gaan wij een overname doen waardoor er kapitaal de werkmaatschappij in gaat. Hierdoor ga ik verwateren naar minder dan 5,0% zodat mijn holding geen aanmerkelijk belang meer heeft in de werkmaatschappij en er bij een verkoop of dividend uitkering van de werkmaatschappij belasting betaald moet worden. Als ik de aandelen in de werkmaatschappij naar prive haal is het probleem volgens mij opgelost. Echter, hoe kan ik dit doen? Als ik prive de aandelen van mijn holding koop moet ik geld uitkeren uit mijn holding waar ik dan eerst dividendbelasting over moet betalen zodat er opeens 26% geld verdwijnt. Andere optie is volgens mij om het geld van mijn holding te lenen en daarmee vervolgens de aandelen van mijn werkmaatschappij te kopen. Heeft iemand een idee waar ik dan op moet letten? Extra complicerende factor is dat ik een aantal maanden geleden het belang van mijn holding in de werkmaatschappij heb uitgebreid van 2,0% naar 5,0% en dat er volgens mij eerst een jaar voorbij moet gaan voordat ik mag verkopen om gebruik te maken van de aanmerkelijk belang regeling. Als mijn holding wel binnen een jaar verkoopt dan moet ik volgens mij ALSNOG 26% dividendbelasting betalen.