Roel J

Retired Mod

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Roel J

-

Misschien doe je de fiscus niet tekort, maar je stelt zaken wel mooier voor dan ze zijn ten opzichte van een potentiële financier. Het weglaten van kosten en de winst onnatuurlijk hoog maken om een financiering veilig te stellen is op zijn vriendelijkst gezegd een leugen. De financier zal er weinig moeite mee hebben de financiering te weigeren of in te trekken als duidelijk wordt dat bewust zaken zijn weggelaten.

-

Administratief is het niet ingewikkeld, je krijgt van hen elke maand een loonstrook en nettoloon gestort 1x per jaar krijg je een jaaropgaaf en die gegevens neem je over in je IB aangifte. wat je netto overhoud is sterk afhankelijk van hoeveel uur je werkt hiermee kun je een berkeening maken: https://www.berekenhet.nl/werk-en-inkomen/nettoloon.html#calctop Verder als je wel voor ondernemersaftrek in aanmerking wilt komen moet je opletten dat je wel boven de 1225 ondernemersuren blijft en als je 5 jaar of langer onderneemt moet je ondernemersuren minimaal 50% van het totaal aantal uren zijn. Maar bij een opdracht van 500 uur in loondienst is dat geen probleem dus..

-

Alles mag, als de hypotheekverstrekkers bereid zijn daarin mee te gaan. Maar ik schat in dat zij jouw inkomen van 5 jaar geleden voordat je 2 kinderen had niet meer zo relevant vinden. Het gaat om je toekomstig verdienvermogen, maar omdat de glazen bol vaak beslagen is wordt de laatste 3 jaar als inkomen genomen, en daar kunnen ze wat correcties op maken, maar reken niet op grote aanpassingen, maar 2024 is alweer half voorbij dus als je duidelijk hogere halfjaar cijfers kan laten zien geeft dat wat meer ruimte.

-

-

leuke tweet over AI. Over een geamputeerd been en prothese van suiker Enige wat ik over de AI resultaten die hier staan kan zeggen. het lijkt een samenraapsel van verkoop van de rechtspersoon (de BV) en de verkoop van de activiteiten van de BV. Dat heeft nogal verschillende consequenties. wat dus de noodzaak onderstreept om de juiste vraag te stellen. En bij AI lijkt dat alleen te kunnen als je voldoende kennis hebt.

-

ach een paar kleurtjes ziet er al snel leuk uit.. Belangrijkste is dat je een zo schoon mogelijke tabel met datums en uren maakt en tellingen en controles in aparte kolommen doet niet tussen de datum regels. Wat ik me net bedacht: Als je geen Microsoft 365 hebt dan werkt die samenvatting per week vanaf kolom L niet goed. maar dat is wel op te lossen door dan de weeknummers onder elkaar te zetten en via sommen.als() de telling per week te maken. Als je wel met M365 werkt of zou willen werken dan zou je ook nog via Microsoft Forms een heel simpel invoerformulier kunnen maken. Die dan automatisch naar een excelfile wordt geschreven. Dan heb je alleen nog een extra kolom nodig om te weten wie uren instuurt.. Dan zou je de data alleen hoeven knippen en plakken naar de urenregistratie.

-

Jullie zitten in een spraak verwarring volgens mij? Hans citeert uit de Voorwaarden voor brievenbuspakketjes (zie link in zijn eerste reactie) en neemt voor waarheid aan dat dit rechtmatig is gebeurd. leonidax jij haalt, de zakelijke voorwaarden uit de tarievenfolder aan waar letterlijk in staat dat je ook goederen mag versturen binnen Nederland zie screenshot Zoals ik dat lees is het enige verschil tussen brieven en brievenpakketje de track en trace en dat je naar het buitenland kan sturen. Ik denk dat je een punt hebt. PostNL moet kunnen uitleggen waarom ze afwijken van jou frankering als jij gewoon aan de afmetingen voldoet, binnen NL verstuurd en geen track en trace wil. Dus heb je een terechte vraag aan PostNL, waar ze gewoon fatsoenlijk antwoord op moeten geven. En als de eerste lijn medewerkers bot zijn of niet reageren op mail binnen redelijke termijn (7-14 dagen), dan moet je er een officiële klacht van maken dan gaan ze wel (beter) onderzoek doen en krijg je wel uitgelegd waarom jou zendingen als pakketjes zijn aangemerkt, of het wordt teruggedraaid. Zolang je een te laag jaarvolume hebt voor een eigen accountmanager ben je overgeleverd aan een klantenservice medewerker die naast jou redelijke vraag ook 10-15 keer per dag aan de zoveelste zeurpiet moet uitleggen dat het gewicht van hun keukenweegschaal niet leidend is en ze daarom het 50 gram tarief ipv 20 gram terecht is. PostNL test zowel je geduld als uithoudingsvermogen als het gaat om antwoorden op afwijkingen op facturen, zelfs als uit hun eigen facturatie historie blijkt dat ze altijd jou brieven accepteren en nu alleen op 1 dag 120 pakketjes afwijkend behandelen. kortom volhouden en zo nodig escaleren tot officiele klacht, je hebt op zijn minst recht op een duidelijke verklaring..

-

En met betrekking tot je software vraag. Ik denk dat de arbeidstijdenwet voor die pakketen toch een beetje "bijvangst" zijn. Ondernemers laten tijdschrijven omdat ze bepaalde inzichten willen om hun winstmarge op projecten in de gaten te houden of inderdaad om de roosterplanning (voor de planners) beheersbaar te houden, maar die zie je vooral bij bedrijven met ploegendiensten, in de zorg. Omdat daar naast de arbeidstijden wet ook nog tien tot twintig CAO voorwaarden en compensaties moeten worden meegewogen. En hoewel jij met jou bedrijf ook op bijna alle tijden van de dag werkt is het verschil toch dat je geen regelmatige roosters kan maken met 1 week vroeg, 1 week laat en 1 week nacht kan plannen.

-

Ik heb ook zitten knutselen met een excelbestand. Ik zag daar vooral het probleem bij de tussentellingen waardoor het lastig is tellingen andere controles te maken en dus ik heb een tabel gemaakt die je vanaf de datum in diensttreden kan gebruiken of per kalender jaar. De totalen per week worden in een tweede controle overzicht opgetoond op basis van de weeknummers (omdat een werkweek wordt aangemerkt van maandag tm zondag kan je het op weeknummers doen) Ik heb ook een kolom met signaalteksten toegevoegd. zodat je niet alleen op een celkleur hoeft te reageren. En ook iemand met iets minder ervaring of kennis van de arbeidstijden ziet wat mis is. Kijk maar wat je hiervan kan gebruiken. De basis is wel klaar er moeten hier en daar nog wat voorwaadelijke opmaken in en testen of alle meldingen op het goede moment verschijnen. Als je een linkje hebt naar het excelforum kan ik misschien daar ook nog even meekijken. urenadministratie met tabel.xlsx

-

Heb je al contact gehad met PostNL? En wat was hun antwoord? Je bent gewoon een ontevreden klant waarbij even 120 pakketten 4x zo duur zijn gemaakt zonder bericht vooraf. Ik heb een vergelijkbare klacht eerder gelezen op Higherlevel. Maar ik vind zo snel het topic niet terug jammer genoeg. Daar had een ondernemer een vergelijkbaar probleem dat er tegen een hoger / ander tarief werd afgerekend met briefpost. Na contact met PostNL en de nodige portie geduld, want snel zijn ze niet, is alles teruggedraaid. Sowieso omdat het om 120 zendingen gaat doe je er goed aan even contact te hebben met hen, wat ze precies wel en niet accepteren. De 1e lijnsmedewerker van de klantenservice leest altijd de exacte voorwaarden voor. Als je in gesprek komt met een 2e lijnsmedewerker of een accountmanager dan is de soep meestal opeens niet meer zo heet. Het hangt vooral van het volume dat je jaarlijks doet welke coulances ze aan je account koppelen. Ik heb de indruk dat PostNL inderdaad de regels steeds meer geautomatiseerd handhaaft en bij problemen per account de uitzonderingen instelt. En ze hanteren daarbij het "piep en knijp systeen". Pas als je klaagt gaan ze het oplossen. En dan testen ze ook meteen je doorzettingsvermogen even want meteen de 1e keer toegeven doen ze niet zo snel..

-

Goed dat je je eigen ervaring deelt dat maakt het wat concreter. Ik Ditzelfde standpunt zie je bij rijbewijzen. Vergoeden van Rijbewijs B is mag niet afgetrokken zelfs in de loonheffing is het belast loon E achter B mag alleen bij uitzondering als de werkgever aantonen dat die werknemer privé nooit een BE rijbewijs zou halen. Maar andere beroepsgerelateerde rijbewijzen mogen aan werknemers onbelast worden vergoed en paralel daaraan volgens mij ook aftrekbaar voor ondernemers. Het is dus niet gek dat bij vliegbrevetten een vergelijkbare lijn wordt gevolgd. En feitelijk zie je hier ook wel de lijn nieuwe kennis niet en verdiepte kennis wel voor opleidingskosten wel terug. Het leren rijden of vliegen is primair aan de privépersoon gekoppeld. Het uitoefenen van een beroep is een gedeeld belang voor werkgever en de privépersoon en een werkgever is ook in hoge mate verantwoordelijk dat zijn personeel aan alle wettelijke vereisten voldoet. Ik zie dus ook in deze casus vrij weinig ruimte voor aftrek, tenzij je IT-er bent en 1x per maand naar een klein eilandje in de Noordzee of Ierse Zee moet vliegen om een internet hub te updaten met de laatste software en hardware. En dat de reistijd per boot 4 uur is en met vliegtuig een half uurtje..

-

Dat kan kloppen. Dit artikel gaat alleen over de Rijksoverheid en gemeenten vallen niet onder de Rijksoverheid Dat zijn de ministeries, Eerste en Tweede kamer en een handvol Rijksdiensten. De verplichting om als leverancier aan de overheid een e-factuur te sturen geldt dus alleen voor de rijksoverheid en niet voor gemeenten. Gemeenten bepalen hun eigen beleid. Een belangrijke reden waarom gemeenten e-facturen nog niet verplicht stellen voor hun toeleveranciers is omdat zij veel meer met de lokale en kleinere ondernemers zaken doen, die mogelijk nog niet zo ver zijn. En ja er zullen ook nog de nodige gemeenten zijn die e-facturen nog helemaal niet accepteren. Gemeenten werken heel lang met hun financieel systeem vaak wel 10-15 jaar, dus "innovaties" zoals e-facturen komen dan pas heel laat door.

-

Als een werknemer ziek is kun je het tijdelijk contract gewoon af laten lopen een vaststellingsovereenkomst met een tijdelijk contract is meestal een heilloze weg. Werknemers (of hun adviseur) weten veelal dat een werkgever toestemming nodig heeft van het UWV en dat kan een paar maanden duren. Werknemer heeft dus weinig belang bij instemmen met eerder ontslag. Je zult dan dus de afweging moeten maken of je het takenpakket inperkt om de schade te beperken ofdat je na zijn zomdervakantie de werknemer vrijstelt van werk tot einde contract, maar wel doorbetaald. Dit is zo'n beetje het schoolvoorbeeld van waarom je tijdelijke contracten geeft. Zodat je er vrij pijnloos vanaf kan na een relatief korte periode.

-

Het antwoord van dinges is het juiste. Zodra je gefactureerd hebt staat het bedrag op debiteuren of hoort daar thuis omdat het bedrag op debiteuren incl btw. op nog te ontvangen bedragen (of nog te factureren) bedragen zet je posten die nog niet gefactureerd zijn en waar dus ook nog geen btw over hoeft te worden afgedragen (omdat die pas berekend wordt als je een factuur verstuurd)

-

Niet jij maar de markt bepaald wat incourant vind. Dat jij iets niet mooi vind maakt het niet incourant. Het is sterk afhankelijk van het type bedrijf en soort voorraad wanneer iets incourant wordt. kruiskop schroeven van de ijzerwarenhandel kunnen makkelijk 5 jaar later gewoon verkocht worden. Maar teenslippers of witte zweetbanden zijn over een week of 3 alweer incourant Wat je ook nog wel ziet bij zo'n waardering op moment van verkoop is dat beide partijen prijzen bij elk artikel of artikelgroep geven. Daarmee voorkom je geruzie over 1 artikel groep. Als beide een beetje branche kennis hebben komt het totaal van alle voorraad wel redelijk in bij elkaar in de buurt verkoper wat hoger dan de koper en middel je de uitkomst En dan hoef je dus geen "ruzie te maken" of boos te worden omdat de koper de "roze gympen" niet wil. Jij hebt voor je gevoel niet teveel betaalt, de verkoper niet te weinig gekregen. Jij zit alleen met een beetje voorraad die je niet wilt maar dat is simpel op te lossen Voorraad die jij niet meer in je assortiment wilt kun je: - Direct doorverkopen aan een opkoper, elke euro die je vangt verlaagt de overname prijs van de hele voorraad. - je doet een uitverkoop op een site of in een winkel/popups store - je schenkt het aan een goed doel of een weggeefwinkel ofzo.

-

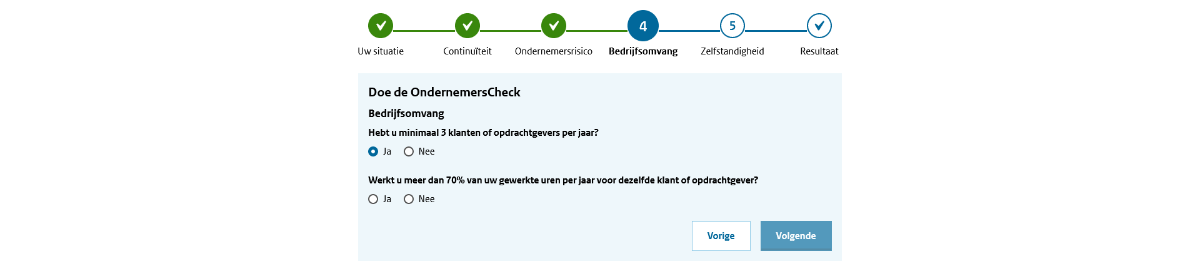

Dit is een verouderde veronderstelling. het aantal opdrachtgevers kan niet (meer) leiden tot een verkapt loondienst verband sinds de afschaffing van de VAR in 2016. Jij en jou opdrachtgevers moeten ervoor zorgen dat de gesloten overeenkomst geen verkapt dienstverband is. Meestal worden hiervoor modelovereenkomsten gebruikt. Wel kan het zo zijn dat als je minder dan 3 opdrachtgevers hebt je geen ondernemer (meer) bent voor de inkomstenbelasting. En naast 3 of meer opdrachtgevers geldt ook de regel dat in principe niet meer dan 70% bij 1 opdrachtgever wordt verdiend. Maar er zijn nog ca 20 vragen die gezamelijk meewegen in de beoordeling. 65% bij 1 opdrachtgever en de overige 35% bij 2 andere maakt je niet opeens wel ondernemer voor de inkomstenbelasting en slechts 1 of 2 opdrachtgevers in een jaar leiden niet automatisch tot het verlies van je status als ondernemer voor de inkomstenbelasting. Misschien kun je beter de ondernemerscheck even invullen zodat je aan alle juiste eisen voldoet https://www.belastingdienst.nl/wps/wcm/connect/nl/ondernemers/content/hulpmiddel-checken-of-ik-ondernemer-ben-voor-de-inkomstenbelasting Dat geeft het beste beeld of jij voldoet aan de criteria

-

Je betaald altijd maar 1 tarief voor 1 aangifte. En uit mijn hoofd is dat i.d.d. het percentage van het oudste jaar, dat geldt voor gebroken boekjaren en lijkt me logisch dat het voor verlengde boekjaren ook zo is. Ik zie dus niks geks. Startjaar van BV's is meestal niet de meest winstgevende dus de belastingdienst loopt weinig risico om veel tekort te komen. oeps, mijn hoofd wordt oud.. niet meer helemaal bij de tijd qua deze kennis.

-

-

-

Er geldt voor fouten een regel dat indien het btw bedrag van de correctie minder is dan 1000 euro, dan mag je de fout corrigeren in de eerst volgende aangifte. Bij 21% btw moet de vergeten omzet of kosten ex btw dan dus meer dan 4.761 euro zijn om een aparte suppletie noodzakelijk te maken. Als dat niet het geval is dan is de correctie goed ingediend. Het is wel belangrijk voor de (jaar)aansluiting van je btw aangiften dat je goed vastlegt als op een btw aangifte een suppletie meeneemt. op deze pagina kun je dat nalezen https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/btw_aangifte_doen_en_betalen/aangifte_corrigeren/ (zie gele blok onderaan de pagina)

-

Met dit recente artikel van de KvK in de hand zie ik geen bezwaren om het te doen . https://www.kvk.nl/wijzigen/werkzame-personen-registreren-in-het-handelsregister/ Je moet werkzame personen registreren en niet werknemers in loondienst. Ontegenzeggelijk ben jij een werkzame persoon in de werkmaatschappij. Als het goed is heb jij een managementovereenkomst waarin ook staat dat je arbeid je verricht voor de werkmaatschappij. Fiscaal heeft het al helemaal geen gevolgen van en vinkje of een 1 bij werkzame personen gaat dat niet veranderen. De norm in BV land is zo ongeveer dat elke DGA bij de holding in dienst is terwijl het gros van de werkzaamheden worden uitgevoerd in de werkmaatschappij.

-

Dit is waar de verwarring vaak zit bij lease. Financial lease = gewoon een lening. die je aflost, tegelijkertijd zet je de auto op de balans en schrijf je af. De afschrijvingskosten tellen mee voor je werkelijke kosten. De aflossing van de lening niet. Operational lease = je "huurt" een auto voor 3 of 4 jaar. Je zet hem NIET op de balans en schrijft niet af. Daarom zijn de maandelijkse betalingen onderdeel van de werkelijke kosten. Wat vergroot de verwarring? (ook bij boekhouders) de aflossing (incl rente) die je maandelijks betaald zal vaak dicht bij het bedrag van de maandelijkse afschrijving liggen. Als er dus een snelle berekening wordt gemaakt of een auto zakelijk rijden fiscaal gunstig is wordt nog wel eens de maandelijkse aflossing gebruikt om te berekenen wat de kosten zijn. Als je niet oppast wordt een trucje om een snelle berekening te maken dus zomaar verwerkt in de boekhouding.

-

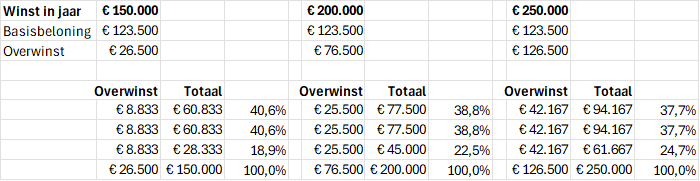

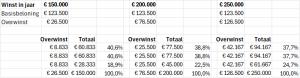

Als eerste een compliment aan jou want meestal zien we hier de andere vennoten over de problemen met een vennoot die niet meer hetzelfde kan leveren als vroeger. Dus top dat je ondanks je ziekte zelf dit oppakt om het netjes te regelen met je vennoten. Dan op de inhoud. Een VOF heeft geen aandelen dus je bent allemaal 100% eigenaar, of beter 100% hoofdelijk aansprakelijk voor alle schulden. Jullie zijn samen iets begonnen en alleen samen stelt de onderneming iets voor, ieder voor zich kan niet hetzelfde bereiken. Maar bij succes hoort ook tegenslag, zoals ziekte, ook dát draag je samen.Als jij gewoon loondienst werknemer was geweest zou je als werkgever ook 2 jaar verantwoordelijk zijn voor volledige doorbetaling, of je je nu verzekerd hebt of niet. Naast de arbeid die je levert loop je als ondernemer ook andere risico's zoals bij de VOF de hoofdelijke aansprakelijkheid, of heb je ook andere voordelen zoals het feit dat je goodwill en reputatie opbouwt. De waarde van een onderneming hangt niet alleen maar samen met het aantal uren dat je erin stopt. Misschien kan jij minder uren aan websites en campagnes besteden, maar wel meer tijd aan binnenhalen of tevreden houden van klanten. Als jij een boze klant met een bezoekje van 2 uur weer tevreden kan maken dan is dat meer waard dan 2x je uurtarief voor de onderneming. Want op langere termijn blijft er daardoor omzet binnenkomen ii.p.v dat de klant vertrekt. Daarom maak je een gelaagde winstverdeling. Eerst een basisbeloning voor je gewerkte uren en als iedereen zijn "salaris" / basisbeloning heeft ontvangen dan verdeel je de extra winst in gelijke delen. Maar gewoon om het concreet te maken. heb ik het vertaald naar wat getallen zodat je ook de effecten kan zien van een gelaagde verdeling met eerst een basis beloning. Dat kan er dan zo uit zien. op basis van 5 dagen en 52 weken. dat levert wel een stuk lager tarief op dan je aan je klanten rekent (hoop ik) want die normaal mag je blij zijn als je 1500 uur per jaar declarabel hebt. WAnt iedereen moet op vakantie, is wel eens ziek en als ondernemer moet je ook vaak tijd besteden aan klanten die niet betaald wordt (verkoopgesprek, service, enz.) Zo heeft iedereen een beloning voor de inzet. Voor jouw als zieke vennoot kan je wel wat vaker evalueren hoe het gaat qua aantal uur en of je basis beloning omhoog moet qua aantal uren. Tegelijk zul je ook een minimum vergoeding nodig hebben om je maandelijkse lasten te kunnen betalen. Daarom heb ik jouw maandelijks voorschot op 100% van de basisbeloning gezet terwijl de andere wat voorzichtiger opnemen, dit kun je natuurlijk ook maand tot maand bekijken op basis van wat er aan geld beschikbaar is. Nadat iedereen zijn basis beloning heeft gekregen dan kun je de rest gewoon door 3 delen en zo krijgt ieder zijn aandeel en is jouw aandeel altijd kleiner zolang je minder werkt. Hieronder een voorbeeld met 3 jaarwinsten je ziet dat als het goed gaat met het bedrijf jou aandeel in de winst ook wat groter wordt. Dat is dan na de basisbeloning voor je arbeid de beloning voor het ondernemersrisico dat je nog steeds ook loopt. Je kunt als vennoten gewoon elk besluit nemen wat jullie gezamenlijk redelijk vinden. Gegrond en ongegrond maakt niks uit. Als het jullie alle drie tevreden maakt dan is het een goede winstverdeling. Ik zou daarbij ook kijken naar hoe jouw rol kan veranderen zodat je ondanks je ziekte en minder uren toch je toegevoegde waarde kan behouden. __________ Ik heb mijn excel er ook bij gedaan, meer ter inspiratie, niet als voorschrift.. Zo kun je eventueel een beetje spelen met de uur tarieven of andere verdelingen. Het is vaak makkelijker als je iets hebt om op te schieten en aan te passen als dat je het helemaal zelf moet maken vanaf nul. Voorbeeld winstverdeling VOF 3 vennoten.xlsx

-

Er zijn wel pakketten waar waar je in meerdere valuta balans en WenV kan draaien, maar die kosten waarschijnlijk meer dan jouw jaarwinst in aanschaf of abonnement De excel oplossing lijkt het meest logisch en dan nog dat je het zelf even doet. Balans exporteren. Kolom toevoegen dan even de euro bedragen vermenigvuldigen met de koers. MKB Boekhoudpakketten zijn niet gebouwd op rapporteren in meerdere valuta's omdat de belastingdienst / wetgeving van ieder land eist dat je in euro's aangifte doet.

-

Alles staat of valt met toestemming van de verhuurder. Vaak wordt voor verhuur een ROZ model gebruikt en daar staat vrijwel altijd een verbod op onderverhuur. Dus check je contract. 1, 2, 3, 4 Met een eenmanszaak, als zzp-er gelden er geen specifieke regels of verboden. Het is relatief simpel. Als je zakelijk huurt en onderhuur is toegestaan dan zijn de opbrengsten wel verplicht onderdeel van je omzet. Als je gaat onderverhuren ga je ook een overeenkomst aan met rechten en plichten. Het ligt dus een beetje aan de vorm. Als 1 persoon structureel onderhuurt zoals vraag 3 lijkt te impliceren dan moet je je hier in verdiepen. https://svz-advocaten.nl/huurrecht/onderhuur-bedrijfsruimte/ maar je kunt het ook informeel houden met een kleine groep zzp-ers. die bijv voor 20 euro jou kantoorruimte een dagdeel kunnen gebruiken. Maar je kunt ook pragmatische afspraken maken voor ruilhandel. wat jij beschrijft klinkt mij meer als vriendendienst of tijdelijke oplossing en niet als structureel verhaal dus dan zou ik het wat informeel houden en met formele contracten gaan werken. Beetje binnen je eigen netwerk, informeel äls je eens een dagje een kantoor nodig hebt.. kun je xxx eens bellen. Dus hou de vergoeding dan ook klein en omschrijf het meer als voor gebruik van koffie, thee en internet.