Eric Mailer

Super Senior

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Eric Mailer

-

-

In Duitsland is elk land aan een specifiek belasting kantoor gekoppeld. Voor Nederland is het kantoor in Kleve verantwoordelijk. Op de site van het kantoor Kleve wordt deze situatie ook nog eens uitgelegd. Notabene in het Nederlands, omdat deze pagina voor de Nederlandse bedrijven is. Inderdaad staat daar expliciet dat BTW niet terug te vorderen is en dat dit met de verkoper geregeld moet worden middels een 0% btw factuur.

-

Het verbaast me dat Duitsland zo moeilijk doet. Naar ik hoor gaat het andersom vrij simpel. We moesten eens iets naar een Baltische staat sturen en omdat ik steeds geen BTW nummer van hun kreeg, heb ik gewoon BTW gefactureerd. Ik heb de belastingdienst hierover nog om advies gevraagd en zij vertelden dat dit okay was en dat de ontvanger bij hun gewoon een formuliertje kon aanvragen om de btw terug te krijgen. Dat dit vlot gaat heb ik ook bevestigd gekregen door twee Nederlanders die nu in het buitenland wonen, maar nog veel in Nederland inkopen. Beiden vonden het een gezeur om steeds achter nul btw facturen aan te gaan en zeiden dat het net zo makkelijk was om de btw achteraf in Nederland terug te halen. Wat dat betreft vind ik het bedroevend dat niet elk land hier even soepel mee omgaat in één Europa.

-

Op de ABN site kun je uit 3 categorieën kiezen: Privé, zakelijk en private banking. Alleen als je die laatste kiest, verschijnt plots de "mees pierson" vermelding erbij. En het lijkt de kloppen dat die restrictie alleen voor de laatste categorie geld. Als je onder de andere twee categorieën opzoekt wie het financieel jaaroverzicht krijgt, zie je er geen restricties bij staan. Private banking kan ook zakelijk zijn omdat wij als bedrijf ook onder die categorie vallen bij ABN. Het zal voor de bank handiger zijn als een klein bedrijf onder het zelfde adviesteam valt als de eigenaar. En voor mij is het zeker praktisch dat ik voor beiden hetzelfde aanspreekpunt heb.

-

Als een zakelijke klant geen "zorgplicht" producten heeft, dan blijven volgens mij alleen de bankrekeningen over. Dat is dan zo uit de afschriften zelf te halen met de zoekfunctie van internetbankieren. Dit als controle op je eerdere boekingen waar alles ook al moet staan. Overigens is ABN-Amro qua jaaroverzicht een beetje verast met de nieuwe structuur van het online belasting aangeven voor de IB bij particulieren. Ik heb nu al twee aangiften ingevuld waar buitenlandse dividend in voorkwam en dan werkt dat jaaroverzicht niet meer zoals afgelopen jaren. Dan moet je de getallen toch uit de eerder verkregen uitgebreide kwartaal overzichten halen om da aangifte te kunnen doen.

-

Consistent zijn ze dan niet. Ik ben een jaar geleden een aangetekend pakje kwijtgeraakt bij postNL. Ze hebben me toen telefonisch om een factuur gevraagd en ik heb gewoon de factuur voor de klant bijgesloten. In tekst heb ik er bij vermeld dat ze de BTW maar moeten aftrekken en 20% van de factuurwaarde, omdat ik natuurlijk niet aan verloren pakjes wil verdienen. Tot mijn verbazing hebben ze het volledige bedrag (excl btw) vergoed. Maar als een privé persoon iets verzekerd verstuurt, kan hij de btw niet verrekenen dus zou dat dan wel onder de verzekering moeten vallen.

-

Eric Mailer reageerde op Ben Tuinenburg's topic in Rechtsvormen, vennootschaps- en ondernemingsrechtDe schenking kan inderdaad belastingvrij en niet tegen 10% zoals ik boven schrijf. In het kader van het maken van een testament heeft mijn notaris me afgelopen weekend ook een stukje uit de BOR regeling gestuurd. Daarin staat dat het ondernemingsvermogen tot €1.055.022,- vrij is en daarboven is 83% vrij van schenk- of erfbelasting. Ik zie wel een aantal voorwaarden staan: - De schenker moet 5 jaar voorafgaand aan de schenker in het bezit zijn geweest van de aanmerkelijkbelangaandelen. - De ontvanger moet het bedrijf nog 5 jaar voortzetten. Ik neem echter aan dat dit ook het geval zal zijn. Een probleem kan zijn als er te veel liquide middelen of effecten in het bedrijf zitten die nooit als winst uitgekeerd zijn. Tot een bedrag aan 5% van het ondernemingsvermogen zijn deze middelen ook vrijgesteld, maar het meerdere is gewoon belast. Dat deel zal eerst als winst uitgekeerd moeten worden voordat de schenking plaats heeft. Die regel is er natuurlijk om op die manier vermogen, dat niet voor de bedrijfsvoering nodig is, vrij te kunnen schenken/vererven.

-

Wij hebben jarenlang formulieren van Graydon toegestuurd gekregen waarin we zelf onze "credietwaardigheid" konden invullen. Ik heb ze altijd oningevuld terug gestuurd. Hoe betrouwbaar zijn de bedrijfsgegevens, als een bedrijf ze zelf kan aanleveren? Bij aanlevering aan Graydon heb je nml. geen wettelijke verplichting om correcte cijfers aan te leveren.

-

-

Interessante discussie. Ik had er ook de wet op de omzetbelasting op nageslagen. Daar is het ook niet eenduidig uit te halen. Zoals anderen reeds vermeld hebben is de versie uit de Elzeviers almanak duidelijker omdat daar ook jurespudentie in verwerkt is op de onduidelijke gebieden. In ons geval bestaan vooruitbetalingen altijd uit foutieve betalingen die te hoog uitvallen. Op dat moment is het nog geen vooruitbetaling, maar op het moment dat je met de klant afspreekt om het teveel niet terug te storten, maar te laten staan voor de volgende factuur, wordt het formeel natuurlijk wel een vooruitbetaling. We storten het niet terug om de administratie te vereenvoudigen, maar als je over die kleine verschillen plots btw aangiftes moet doen dan wordt het juist meer administratie. Ik denk dat ik dit op de oude manier blijf doen… Wat ik overigens mis in de wetstekst en ook in de huidige discussie, is het percentage dat je moet rekenen bij een voorschot. Als je b.v. een schilder bent en de uren tegen 6% afrekent en het materiaal tegen 21%, welk tarief hanteer je dan in het voorschot. Op dat moment weet je nml nog niet de verhouding tussen beide. Alles tegen 21% of een geschat gemiddeld percentage? Gevoelsmatig lijkt me het het makkelijkst om gewoon het hoog tarief te hanteren bij het voorschot en dit bij de uiteindelijke factuur te corrigeren.

-

Dat geldt volgens mij alleen voor het kassysteem dat winkeliers doorgaans gebruiken. Voor de meeste andere boekhoudsystemen niet en betaal je alleen btw bij uitschrijven van de factuur. Uit de vraag blijkt echter niet wat van toepassing is. Bij ons zou zo'n vooruitbetaling op de post 'debiteuren' in mindering gebracht worden (grootboek). Ik zou niet eens weten hoe je zonder die post debiteuren kunt boeken.

-

Zoek maar eens op "Naburige rechten". Volgens mij kun je alleenrecht via "naburige rechten" afdwingen als je duidelijk geld in een productnaam steekt. Maar dan moet je wel steeds bereid zijn om bij overtredingen naar de rechter te stappen. Zie b.v. de Levis spijkerbroeken die in de VS goedkoop zijn, maar in Nederland als een duur merkproduct aan de man gebracht worden. Ik dacht dat de importeur het een jaar of tien geleden gelukt was om parallelle import te verbieden. Want afspraak met de producent is mooi, maar als hij het aan een Mexicaanse firma verkoopt en die verkoopt het door aan Nederland, heb je niets aan de afspraak. Vooral niet als de wet in de VS dergelijke verkoopafspraken verbied.

-

Alleen zul je dan ook het btw nummer van privé op de credit factuur moeten vermelden. En dat nummer is er niet… Dus kun je ook geen btw specificeren op zo'n credit factuur. De makkelijkste oplossing voor de btw lijkt me het omzetten naar een zakelijke aansluiting, zoals TS zelf ook geopperd heeft. Ik wordt op mijn privé adres ook doodgebeld door colporteurs die me een zakelijke aansluiting willen verkopen, dus dat moet soepel gaan.

-

Zo doen we het eigenlijk ook met de KPN factuur voor de mobiele telefoon. Al sinds een jaar sturen zij geen factuur meer en boeken we maar op het dagafschrift van de bank. De jaren ervoor moesten we de maandfactuur zelf downloaden vanuit ons KPN account, maar een jaar geleden hebben ze de mobiele diensten uit ons account voor vaste telefonie gegooid, zonder dat ze ervoor zorgden dat we de factuur weer per post krijgen.

-

Eric Mailer reageerde op Ben Tuinenburg's topic in Rechtsvormen, vennootschaps- en ondernemingsrechtIk denk ook dat je daar mee moet oppassen. Als de fiscus denkt dat de prijs te laag is, kunnen zij het verschil b.v. als schenking zien en hier een heffing over opleggen. Toen ik zo'n 20 jaar geleden het familiebedrijf overnam hebben we een externe deskundige ingehuurd en die heeft een waarde toegekend aan de oude aandelen en deze omgezet in preferente aandelen. Daarna zijn nieuwe aandelen uitgegeven die in een nieuwe holding ondergebracht zijn. Op die manier werd ik de eigenaar omdat ik 75% van de aandelen had, maar de oude waarde van de firma zat nog steeds bij mijn ouders via de preferente aandelen. Dit is voor de fiscus beter te accepteren. Vervolgens kunnen de ouders een deel van hun aandelen jaarlijks schenken. Op die manier voorkom je dat je bij overdracht in één keer, in het hoogste schenkingstarief valt.

-

Ik zie dat deze link nu doorgestuurd wordt naar www.fraudehelpdesk.nl Je kunt de e-mail ook forwarden naar 'valse-email@fraudehelpdesk.nl'. Dat is een geautomatiseerd adres. Dat help hopelijk om het afzender IP sneller op een blacklist te krijgen zodat deze mail's sneller door spamfilters herkend worden.

-

Ik heb ook voor GEEN gekozen omdat alle andere opties in elk geval fout zijn. Maar de loonaangifte is niet altijd logisch. Ik kan me uit een van de eerste jaren nog herinneren dat een DGA moest invullen dat hij een agrarisch bedrijf had. (Ongeacht de branche waarin hij werkzaam was). Ik heb toen ook gebeld en de helpdesk medewerker vertelde me dat het bij hun groot op het bord stond dat een DGA inderdaad altijd bedrijfscode 0 (agrarisch bedrijf) moest invullen. Dat is hun manier om een softwarematige bug aan te pakken. Maar vervolgens ben jij het die zijn handtekening onder dat document moet zetten. >:(

-

-

Je hebt de korting al in het factuurbedrag verwerkt, dus je boeking blijft correct als je de korting niet apart registreert. Je verkoopt je goederen feitelijk tegen een lagere prijs. Het wel boeken helpt hooguit om een lagere marge te verklaren, als dat belangrijk is. Wij hebben een korting op onze factuur staan die de klant mag aftrekken als hij binnen 14 dagen betaalt. In dat geval zit de korting niet in het factuurbedrag verwerkt en boeken wij op de post kortingen op het moment dat de betaling plaats vind. Maar dat is een geheel andere vorm van korting die pas zichtbaar wordt op het moment van betalen..

-

De wet verbied dat. (Burgerlijk Wetboek 7, artikel 6 en 46) Bij verkoop aan consumenten mag je maar 50% vooruitbetaling vagen. Dus een 100% vooruitbetaling mag alleen als er nog een 50% alternatief is, een betaling bij levering (remboursement) of een betaling achteraf (factuur/acceptgiro).

-

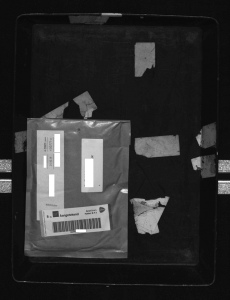

Bij mij ging het tot december 2014 goed in de zin dat men bij controle steeds de naheffing terugdraaide. Ik moest er alleen elke maand eerst zelf weer achteraan bellen. Maar ook ik vroeg me af hoeveel anderen deze naheffingen ook moeten krijgen als het bij ons 40% van de aangetekende brieven betrof. Dan moeten er gewoon heel veel meer zijn. Bij ons begon het op de factuur van mei 2013 met 1 naheffing. Deze viel mij direct op omdat er plots btw op de maandfactuur zat. Bij 2 jaar terugbladeren door de facturen, zag ik dat dit echt de eerste keer was. Bij 1 naheffing geef je nog jezelf de schuld. De maand erop waren het er ineens 4 naheffingen. Dan begin je te twijfelen. Pas in juli 2013, toen het er 19 stuks waren, wist ik zeker dat de fout bij PostNL lag. Per juni 2013 is PostNL echter gestopt met het bijsluiten van bijlagen bij papieren facturen. Voor de bijlage, waar o.a. deze naheffingen op staan, moest je op je account inloggen en de bijlage downloaden. Allen als je de factuur per mail krijgt zitten de bijlagen er direct bij. Ik vraag me serieus af hoeveel bedrijven gewoon niet gemerkt hebben dat er naheffingen plaats vonden. En indien wel, of er contact was tussen de boekhouding en de verzendafdeling om te controleren of dat terecht was. Dat was ook mijn reden om dit hier te melden zodat anderen ook eens naar hun facturen kijken en deze niet blind betalen. Pas in december 2014 heb ik echt een discussie met postNL gehad, omdat zij plots niet meer wilden aannemen dat de dikte van de zendingen beneden de 32 mm bleef. Bovenstaande foto stuurden ze me als bewijs. Maar die, en vergelijkbare foto’s, waren voor mij juist bewijs dat zij fout waren omdat ik echt alleen een zending zie die ver onder de 32 mm blijft. Na heel veel telefoontjes en proefbrieven verder, geeft men toe dat het probleem blijkbaar nog steeds niet opgelost is. Een contactpersoon met meer kennis van dit probleem heb ik nu wel en ik ga ervan uit dat het probleem ooit opgelost wordt. Zij zoeken het probleem bij de laatjes, waar de luchtkussen enveloppen opgelegd worden. Maar misschien zoeken ze verkeerd en blijft het daarom dooretteren zonder oplossing. Op één van de foto’s ligt de enveloppe b.v. niet op een laatje. Toch is ook deze enveloppe, die minder dan 50 gram weegt, volgens hun meting 540 gram. Ik krijg bijna het gevoel dat ze de gemeten afmetingen van een andere zending aan mijn zending koppelen. Dat is alles tussen mij en PostNL. Mijn advies aan de lezers is om toch eens de maandfactuur goed te controleren.

-

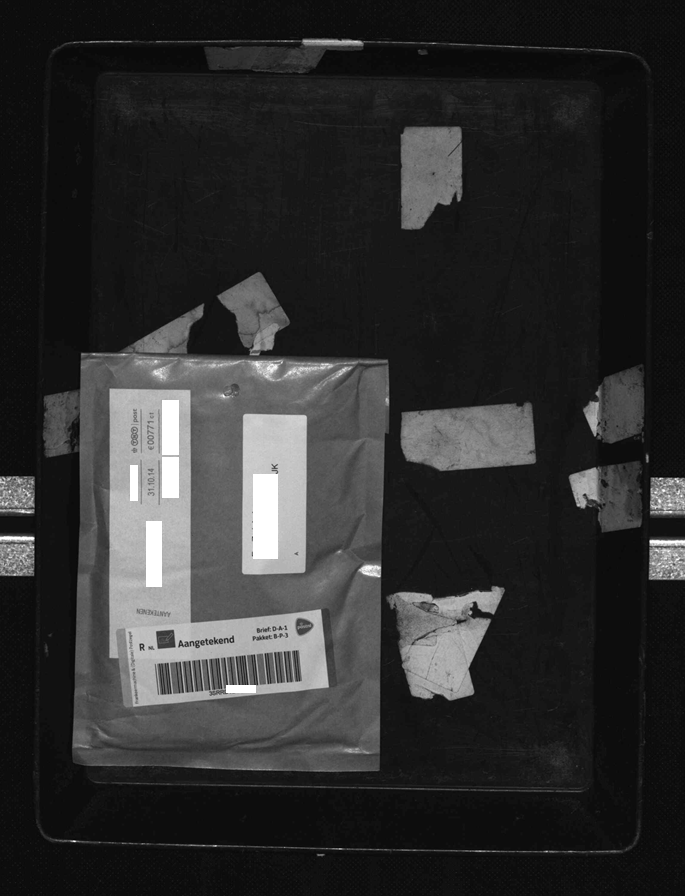

Sorry voor het oprakelen van dit oude onderwerp, maar alle searches wezen naar dit topic. Wij frankeren al zeker 30 jaar met een frankeermachine en hadden nog nooit een naheffing op onze maandfactuur gehad. De eerste naheffing verscheen op de factuur van 1 april 2013. Dat is dus ongeveer gelijk met die van de toppic starter. Het enige verschil is dat het bij ons nog steeds niet opgelost is tot op de dag van vandaag. Gelukkig maakt PostNL wel steeds foto's van boven zodat je kunt zien dat de frankering correct (of incorrect) is. Probleem van een foto van boven is natuurlijk dat de hoogte vrijwel niet in te schatten is. In ons geval zitten er genoeg foto's tussen waaruit blijkt dat de hoogte verkeerd gemeten moet zijn en worden de naheffingen steeds gecorrigeerd. Het is echter hoogst vervelend om er bijna elke maand achteraan te moeten bellen. Wij verzenden ook veel kleine goederen in bubbelenveloppen (aircraft 13). Het grootste deel versturen wij als gewone brief en daar zijn nooit problemen mee. Een kleiner deel versturen wij als aangetekende brief. Van deze post heeft sinds juni 2013 over meer dan 40% een naheffing plaats gehad. (inmiddels al over de 400 naheffingen) Aangetekende post wordt sinds die periode blijkbaar op dezelfde sorteerlijn gesorteerd waar ook de zware pakketten overheen lopen. Om te voorkomen dat de aangetekende bubbelenveloppen van de lopende band vliegen, worden ze blijkbaar in bakjes geplaatst. Een medewerker moet vervolgens aangeven dat er nu een serie bakjes aankomt. En als dat vergeten wordt, ziet hij die gehele serie als belpost en volgt naheffing. Mij wordt steeds verteld dat ik zo ongeveer de enige met dit probleem ben, maar gezien de fout, moet het veel meer mensen betreffen en verdient PostNL handen vol geld met deze onterechte naheffingen. Blijkbaar leggen de meeste mensen de schuld bij zichzelf of kijken nooit naar de bijlagen bij de factuur. De bijlagen worden ook niet meegestuurd maar moet je separaat op de PostNL site downloaden. Het probleem had najaar 2014 opgelost moeten zijn, maar tot en met de factuur van 1 febr. 2015 stonden er weer een serie op elke factuur. In tegenstelling tot topic starter weet ik wel zeker dat de inhoud niet kan schuiven en daardoor dikker kan gaan worden. Wat ik wel steeds zie bij track & trace, is dat het gewicht altijd ruim 500 gram zwaarder is dan de zending zelf. Dus zie je dat het schaaltje meegewogen is en ook niet van de hoogte afgetrokken is. Ik hoop dat iemand anders nog iets heeft aan deze info. Dus nog eens voor de duidelijkheid: Het betreft alleen de als aangetekende brief gefrankeerde bubbelenveloppen en niet de gewone brieven die over een andere sorteerlijn lopen. Ter info heb ik een afbeelding toegevoegd zoals PostNL ze maakt.