-

opzetten autoverhuur bedrijf in spanje

espen reageerde op Bhigss's vraag in Internationaal ondernemen

In Nederland doe je veel zelf, kvk inschrijving , verzekering etc. In Spanje is het papierwerk bizar, stempel hier en daar, loket hier en daar. Daarom heb je hier gestorias en advocatenbureaus die dat voor je doen. Bel die Wim Lamers eens op, het eerste uur is gratis, en dan legt hij je wel uit waar je aan begint en wat nodig is. -

youngtimer verzekeren

Norbert Bakker reageerde op spruce's vraag in Administratie en verzekeringen

Niet als je die schadevrije jaren ook vrij beschikbaar hebt (m.a.w. ze niet tegelijkertijd ook op een andere actieve autoverzekering geregistreerd staan). Dat krijg je als je belt met particuliere budgetverzekeraars. Als je belt met algemene of zakelijke verzekeraars (zoals Centraal Beheer, ASR, NN, Allianz, Turien) etc. dan krijg je een offerte voor een zakelijke autoverzekering. (Ik rijd zelf ook een youngtimer. Zakelijk verzekeren was voor mij een stuk goedkoper dan particulier, ben nu verzekerd bij Avéro Achmea) -

youngtimer verzekeren

spruce plaatste een vraag in Administratie en verzekeringen

Momenteel rij ik als freelancer zakelijke ritten naar de klant (zonder goederen) met mijn privé auto met particuliere autoverzekering. Verhoudingsgewijs rij ik meer privé dan zakelijk maar ik zit wel op >3000 zakelijke km's per jaar. Privé heb ik 15 schadevrije jaren. Nu heb ik een youngtimer (marge auto) op het oog welke volgens mijn berekeningen erg interessant is om zakelijk te gaan rijden. Al klinkt het wel iets te mooi om waar te zijn. In ruil voor bijtelling + 1.5% BTW correctie mag je dus alle kosten (benzine, verzekeringen, wegenbelasting, onderhoud) aftrekken? En dus zonder toepassingen van privé/zakelijk ratio? Nu mag ik van mijn verzekering op mijn huidige particuliere autoverzekering zakelijke ritjes maken. Maar mag ik ook de yougtimer regeling toepassen en particuliere autoverzekering kosten 100% opvoeren? Als je met de verzekeringen belt verdwijn je voor je het weet in een grijs kenteken verhaal of ze zeggen "we doen geen zakelijke autoverzekeringen" Maar volgens mij is grijskenteken hier helemaal niet aan de orde en met een zakelijke autoverzekering mis ik misschien mijn opgebouwde schadevrije jaren. -

Klopt, dit betreft het advies van de commissie Onafhankelijke Commissie Toekomst Arbeidsongeschiktheidsstel (OCTAS). OCTAS heeft een advies uitgebracht over het hele huidige stelsel van arbeidsongeschiktheidsverzekeringen en voorzieningen. Dat gaat voornamelijk over werkgevers en werknemers, maar raakt ook ondernemers. OCTAS constateert dat het huidige stelsel veel te complex is en stelt 3 alternatieven voor: 1) Huidig stelsel beter In deze variant stelt OCTAS een flink aantal maatregelen voor om het huidige stelsel minder complex, menselijker en begrijpelijker te maken. Zo wordt de WIA eenvoudiger door onder meer uit te gaan van één in plaats van de huidige drie regelingen. Ook komen door een regeling voor zelfstandigen en een lagere drempel voor arbeidsongeschiktheid meer mensen in aanmerking voor de WIA. Vooral mensen die eerder een flexibel contract hadden met een laag inkomen, hebben baat bij deze maatregelen. 2) ‘Werk staat voorop’ In deze variant ligt de nadruk op wat mensen wél kunnen, in plaats van wat ze níet kunnen. In deze variant schetst OCTAS een werkwijze waar eerst gekeken wordt naar de mogelijkheden van re-integratie. Tijdens deze periode van 3 tot 5 jaar ontvangt iemand een re-integratieuitkering. Zo wordt voorkomen dat iemand snel het label ‘arbeidsongeschikt’ krijgt. Daarna volgt de arbeidsongeschiktheidsbeoordeling. Mensen waarvan re-integratie niet haalbaar blijkt komen dan in aanmerking voor een arbeidsongeschiktheidseinduitkering (AO-einduitkering). 3) Basis voor alle werkenden Zowel werknemers als zelfstandigen komen in dezelfde regeling terecht. Alle werkenden worden in deze variant op dezelfde manier beoordeeld, ondersteund en begeleid naar eventuele re-integratie. Eén regeling beoogt het stelsel geschikter te maken voor mensen die afwisselend of tegelijkertijd werken in loondienst en werken als zelfstandige. Voor werkenden is er een verplichte aanvullende verzekering, waardoor hun inkomensbescherming weinig verandert ten opzichte van de variant ‘huidig stelsel beter’. In variant 3 komt de huidige verplichte AOV feitelijk te vervallen, want wordt vervangen door een basisdekking voor iedereen. Die dekking zal dan mogelijk wel lager zijn (op bijstandsniveau ipv minimum loon). vakbond FNV heeft al aangegeven niets voor deze derde variant te voelen en ziet liever dat de verplichte AOV zo snel mogelijk wordt ingevoerd. Enerzijds omdat FNV niets voelt voor minder onderscheid tussen werknemers en zelfstandigen, anderzijds omdat de verplichte AOV voor de sociale partners vooral bedoeld was om zelfstandigen duurder te maken. Voor wie het rapport zelf wil lezen: zie bijlage Bijlage 1. Eindrapport OCTAS - Toekomst van het Arbeidsongeschiktheidsstelsel.pdf

-

Starten en stoppen in 2023/inkomstenbelasting

JCBJCB plaatste een vraag in Fiscale zaken

Hoi allen, In 2023 (16 januari) ben ik gestart als ZZP'er, maar tegen het einde van het jaar heb ik besloten dat het ZZP-schap mij niet past. Zodoende heb ik mij ook weer uitgeschreven als ondernemer (per 16 december 2023). Het merendeel van mijn inkomen kwam voort uit het ZZP-schap en zodoende ben ik nu bezig om mijn inkomstenbelasting aangaande de onderneming in te vullen. Ik wil graag even checken of ik de volgende punten goed heb begrepen/ingevuld: Klopt het dat ik het ZZP-schap verwerk onder 'onderneming'? Of is 'overig werk' meer passend? Redenen waarom ik volgens de ondernemerscheck geen ondernemer zou zijn: 'U hebt minder dan 3 opdrachtgevers per jaar' (maar dit was wel zonder gezagsverhouding), 'U werkt meer dan 70% van uw tijd voor dezelfde opdrachtgever.' (gevolg van eerste jaar als ZZP'er) en 'U streeft er niet naar om de komende jaren door te gaan met uw bedrijf' (Klopt, gestopt) Klopt het dat ik de gemaakte kosten voor de onderneming (enkel zaken als registraties, verzekeringen, abonnementen, goedkope telefoon) opvoer onder 'Bedrijfskosten: andere kosten'? Klopt het dat ik bij de koppen: Balans: activa, balans: passiva en stakingswinst bij zowel 'begin' als 'einde' boekjaar €0 in kan vullen? Ik ben immers gestart met niets, en eindig ook met niets. Klopt het dat ik de winst geheel als privéonttrekking opvoer? Het geld is immers naar mijn privérekening gegaan daar ik de zakelijke rekening heb gesloten. Groet, Jeroen -

Ik heb een eenmanszaak met daarin webshops op Woocommerce. Ik kan er oké van leven (40k per jaar) maar ben niet klaar voor een bv. Woocommerce is top maar de search werkt niet lekker. Er zijn betaalde searches maar die kosten tussen de 40 en 110 per shop per maand wat ik het niet waard vind. Omdat search wel een belangrijk deel is van een webshop heb ik via Upwork door een freelancer een eigen search laten ontwikkelen. Er is ongeveer een half jaar aan gewerkt en het heeft me 4000$ gekost. Het draait nu ongeveer een maand op mijn eigen webshops wat goed gaat. k heb gevraagd wat het kost om dit verkoopklaar te maken, De freelancer schat dat op ongeveer 8000 extra met een systeem en site waar mensen zich kunnen aanmelden en een licentiecode krijgen waarbij de search niet meer werkt als ze niet meer betalen. Ik denk dit voor zo’n 15 per maand te verkopen. Nou kan het een een flop worden en ik 2 betalende klanten krijgen (ik heb toevallig al twee geinteresseerde :-D) maar woocommerce is groot enik kan ook maar zo over een jaar 200 klanten hebben die mij 15 betalen pe r maand. Ik wil de risico’s afdekken want als er een hack is of storing en een Amerikaan denkt een rechtzaak te beginnen dan wil ik niet dat mij dat prive raakt. Een deel is verzekering maar een ander deel is rechtspersoon en dan denk ik aan een BV. Nou kan ik een BV oprichten, maar 1 BV is geen BV dus worden dat er twee. Dat kost ongeveer 600 bij ligo. De 8000 en 600 heb ik aan spaargeld en dan heb ik nog wel een buffertje voor nood maar het is wel een aanzienlijke gok maar ik ben niet voor niets ondernemer. en het duurt nog 8 maanden voor het klaar is dus ondertussen bouw ik wel spaargeld op. Maar dan de vragen. Op ongeveer alles dat ik google komt deze site bovenaan dus hopelijk kan ik mijn vraag hier ook stellen. Ik wil wel een BV maar geen dga salaris. Maar ja de vraag is of ik werk verricht. Niet zo veel denk ik, want ik krijg een systeem dat loopt, ik vraag iemand voor advertenties en als het loopt loopt het anders niet. Mensen zullen vragen hebben maar die kan ik wel per mail beantwoorden of chat. als er bronvermelding bij moet heb ik dat opgeslagen hoor, maar alles komt van deze site. Alleen als er geen arbeid wordt verricht mag er geen loon betaald, althans niet op basis van gebruikelijk loon regeling / loon uit dienstbetrekking. Los van de vraag waarom je bij zulke bedragen een BV wilt starten, is er ook nog een uitweg voor je probleem: als het loon voor je werkzaamheden onder gebruikelijke omstandigheden lager is dan 5k, dan hoef je dat niet op te nemen Dus kan ik geen loon uitkeren omdat ik niet veel voor de bv werk? Als het er is natuurlijk wel, maar niet verplicht. Kijk ik zie 3 opties. 1: het loopt niet, binnen een jaar zeg ik de bv weer op 2: het loopt een beetje dan hoef ik er geen geld uit en mag dat op de rekening blijven en de boekhouder betalen. 3: het loopt goed dan kom ik aan inkomen boven de 56k en dan kan ik wel dga betalen en maak ik van mijn eenmanszaak ook een bv onder mijn holding bedankt!

Ik heb een eenmanszaak met daarin webshops op Woocommerce. Ik kan er oké van leven (40k per jaar) maar ben niet klaar voor een bv. Woocommerce is top maar de search werkt niet lekker. Er zijn betaalde searches maar die kosten tussen de 40 en 110 per shop per maand wat ik het niet waard vind. Omdat search wel een belangrijk deel is van een webshop heb ik via Upwork door een freelancer een eigen search laten ontwikkelen. Er is ongeveer een half jaar aan gewerkt en het heeft me 4000$ gekost. Het draait nu ongeveer een maand op mijn eigen webshops wat goed gaat. k heb gevraagd wat het kost om dit verkoopklaar te maken, De freelancer schat dat op ongeveer 8000 extra met een systeem en site waar mensen zich kunnen aanmelden en een licentiecode krijgen waarbij de search niet meer werkt als ze niet meer betalen. Ik denk dit voor zo’n 15 per maand te verkopen. Nou kan het een een flop worden en ik 2 betalende klanten krijgen (ik heb toevallig al twee geinteresseerde :-D) maar woocommerce is groot enik kan ook maar zo over een jaar 200 klanten hebben die mij 15 betalen pe r maand. Ik wil de risico’s afdekken want als er een hack is of storing en een Amerikaan denkt een rechtzaak te beginnen dan wil ik niet dat mij dat prive raakt. Een deel is verzekering maar een ander deel is rechtspersoon en dan denk ik aan een BV. Nou kan ik een BV oprichten, maar 1 BV is geen BV dus worden dat er twee. Dat kost ongeveer 600 bij ligo. De 8000 en 600 heb ik aan spaargeld en dan heb ik nog wel een buffertje voor nood maar het is wel een aanzienlijke gok maar ik ben niet voor niets ondernemer. en het duurt nog 8 maanden voor het klaar is dus ondertussen bouw ik wel spaargeld op. Maar dan de vragen. Op ongeveer alles dat ik google komt deze site bovenaan dus hopelijk kan ik mijn vraag hier ook stellen. Ik wil wel een BV maar geen dga salaris. Maar ja de vraag is of ik werk verricht. Niet zo veel denk ik, want ik krijg een systeem dat loopt, ik vraag iemand voor advertenties en als het loopt loopt het anders niet. Mensen zullen vragen hebben maar die kan ik wel per mail beantwoorden of chat. als er bronvermelding bij moet heb ik dat opgeslagen hoor, maar alles komt van deze site. Alleen als er geen arbeid wordt verricht mag er geen loon betaald, althans niet op basis van gebruikelijk loon regeling / loon uit dienstbetrekking. Los van de vraag waarom je bij zulke bedragen een BV wilt starten, is er ook nog een uitweg voor je probleem: als het loon voor je werkzaamheden onder gebruikelijke omstandigheden lager is dan 5k, dan hoef je dat niet op te nemen Dus kan ik geen loon uitkeren omdat ik niet veel voor de bv werk? Als het er is natuurlijk wel, maar niet verplicht. Kijk ik zie 3 opties. 1: het loopt niet, binnen een jaar zeg ik de bv weer op 2: het loopt een beetje dan hoef ik er geen geld uit en mag dat op de rekening blijven en de boekhouder betalen. 3: het loopt goed dan kom ik aan inkomen boven de 56k en dan kan ik wel dga betalen en maak ik van mijn eenmanszaak ook een bv onder mijn holding bedankt! -

Freelance vanuit Portugal (internationale belastingen, NHR / HAVA)

geobeo plaatste een topic in Nieuws en artikelen

Hierbij deel ik mijn ervaring nadat ik naar Portugal vertrokken ben als Nederlandse freelancer/ZZP'er. Vooral met betrekking tot kosten/baten/belastingen. Speciaal belastingregime Naar Portugal vertrekken kan voordeel hebben voor wat betreft belastingen, (bedrijfs)kosten en administratieve druk. Dit dankzij een speciaal belasting regime dat "NHR HAVA" heet. Dit staat voor "non-habitual (tax) regime, high value added activities". De voorwaarden zijn in het kort dat je voor je aanvraag geen inwoner van Portugal mag zijn en dat je ZZP vakgebied op de "high value added activities" lijst staat (zie helemaal onderaan deze post). Dit regime is tijdelijk voor een periode van 10 jaar. Belangrijk: je moet het de aanvraag doen NADAT je een Portugese BSN/sofi hebt aangevraagd maar VOORDAT je er daadwerkelijk gaat wonen. Vanuit de Nederlandse fiscus gezien is de voorwaarde voor recht op dit regime dat je niet belastingplichtig bent in Nederland voor je inkomsten vanuit Nederlandse klanten. Je bent niet belastingplichtig in Nederland wanneer je "feitelijke leefomgeving" zich voor meer dan de helft van het jaar buiten Nederland bevindt. Uiteraard moet je daarbij ook voorkomen dat je freelance klus niet onder "verkapt dienstverband" valt, want in dienstverband ben je altijd belastingplichtig in Nederland als het bedrijf waarvoor je werkt zich in Nederland bevindt (ongeacht de lengte van je verblijf in Nederland). Feitelijke belastingdruk incl. premie volksverzekeringen (seguranca social / social security) Dit is waar ik voor mijn vertrek onmogelijk duidelijkheid over kon krijgen: hoeveel moet ik straks daadwerkelijk afdragen? Zowel lokale belastingadviseurs als ook het internet wist me hier geen duidelijk antwoord op te geven. Inmiddels heeft iemand hier een duidelijke rekenmachine voor gemaakt: https://sergioestevao.github.io/rnh_tax_calculator/ LET OP: deze klopt niet helemaal voor wat betreft social security berekeningen, zie hieronder voor correcte percentages. Het NHR / HAVA regime zorgt voor een "flat fee" afdracht van ongeveer 25%, inclusief premie volksverzekeringen (IB is ongeveer 15%, premie volksverzekeringen ongeveer 10%). Afhankelijk van je situatie in Nederland ga je er dus wel/niet op vooruit wanneer je besluit te verhuizen naar Portugal. Hierbij ga ik uit van de "minimum contributie". Je kunt in Portugal ook tot 25% meer of minder bijdragen aan premie volksverzekeringen, vrijwillig naar keuze. Dit heeft verder geen invloed op de hoogte van je toekomstige uitkeringen/AOW. Voordelen en nadelen dagelijks leven in Portugal ten opzichte van Nederland (uiteraard subjectief!): Lang verhaal kort: doe het alleen als je motivatie verder gaat dan "ik wil minder belasting betalen". Qua belasting is het verschil met Nederland niet heel groot voor degenen die reeds van de WBSO subsidies e.d. genieten, zit je in een ander vakgebied dan is het verschil voor grootverdieners wellicht flink in het voordeel van Portugal. Voordelen: De administratieve druk ten opzichte van een Nederlandse ZZP'er, vooral eentje die elk jaar WBSO aanvragen doet, is in Portugal veel lager. Dit heeft vooral te maken met het "gesimplificeerde regime" voor boekhouding waar je als freelancer in Portugal onder valt wanneer je omzet lager is dan 200k EUR per jaar (je mag ook vrijwillig alsnog voor de "normale" boekhouding gaan in het geval een veel groter percentage van je omzet onder bedrijfskosten zou vallen). In het gesimplificeerde regime gaat de fiscus er bij het berekenen van je inkomstenbelasting vanuit dat ongeveer 25% van je omzet bestaat uit bedrijfskosten die je vervolgens niet hoeft te "bewijzen". Verkoopfacturen kun je direct in de portal van de belastingdienst invoeren en inkoop facturen boek je alleen in als je de BTW erover wilt kunnen terugvragen. Ook hier is een web portal voor van de overheid. Dus inboeken van inkoopfacturen is optioneel en je hebt nooit meer gedoe en vragen over welke uitgaven je nou wel of niet (voor een bepaald percentage) als bedrijfskosten mag rekenen. Geen zakelijke km administratie meer. Geen gedoe met voertuig administratie, geen gedoe met afschrijven van bedrijfsmiddelen, etc. Ook zul je je nooit meer zorgen hoeven te maken over of je WBSO aanvraag nou wel/niet goed genoeg was en of je wel/niet genoeg bewijslast verzamelt hebt voor de WBSO onderbouwing in het geval van een audit. Je hoeft je niet in te schrijven bij de lokale KVK die vervolgens je privé gegevens doorverkoopt aan spammers. Meer koopkracht. In andere woorden: significant goedkoper in levensonderhoud en goedkoper "leuke dingen doen". Bijvoorbeeld het hebben van een (grote) auto is hier een stuk goedkoper (geen wegenbelasting, parkeren voor 0,50 EUR per uur of gratis, etc). Gratis zorgverzekering van de staat. Geen verplichte betaalde zorgverzekering, geen eigen risico, Niet-gratis zorg (privé klinieken) behoren tot de top van de wereld. Mijn inschatting is dat als geld geen probleem is, je je beter kunt laten behandelen in een privé kliniek in Portugal dan in een gemiddeld ziekenhuis in Nederland. Ik ken persoonlijk geen beter land voor mensen die over de hele wereld willen reizen maar toch ergens een vast adres in de EU willen aanhouden, maar tips zijn uiteraard welkom! Bergen/heuvels voor sporten, golven voor surfen en andere watersport. Gevoel of je op vakantie bent zodra je na het werk de deur uit stapt. Nadelen: Als je een klus op locatie in Nederland aanneemt van meer dan 6 maanden per kalenderjaar, dan ben je alsnog in Nederland belastingplichtig voor het gehele jaar. In dat geval is verhuizen naar Portugal onnodig vanuit belastingen geredeneerd. Veruit de meeste opdrachtgevers willen ZZP'ers weer op locatie hebben, ook voor freelancers die prima op afstand zouden kunnen werken (software ontwikkelaar, e.d.). De reputatie die Portugal heeft voor verschrikkelijke trage bureaucratie is volledig terecht: alles dat met papierwerk te maken heeft is ronduit verschrikkelijk en frustrerend traag tot in het extreme. Voor buitenlanders is alles extra ingewikkeld, omdat buitenlanders geen gebruik kunnen maken van veel online overheidswebsites. Hier is een "Cartao do Cidadao" voor nodig die je alleen als Portugees of Braziliaan kunt krijgen. Je zult vele uren/dagen/weken kwijt zijn aan regelen van papierwerk en in wachtkamers zitten. Zelfs voor de meest simpele zaken als het regelen van een OV-kaart kun je rustig een dag of 2 uittrekken. Heb je lokale ondernemersplannen in Portugal zelf? Dan kan corruptie ook een serieus probleem zijn. Specifiek voor ingenieurs (elektrotechniek, werktuigbouw, civil, etc): in tegenstelling tot in Nederland vallen ingenieurs in Portugal onder beschermde beroepen en moet je in Portugal lid worden van "het gilde van Ingenieurs" (Ordem dos Engenheiros) om je beroep in Portugal (en Brazilie) uit te kunnen oefenen. Als een in Portugal gevestigde ZZP'er, moet je je hierbij aansluiten om je te kunnen verzekeren voor beroepsaansprakelijkheid ook wanneer al je klussen buiten Portugal plaatsvinden! Veel Nederlandse klanten eisen zo'n verzekering. Buitenlandse (bijvoorbeeld Nederlandse) verzekeraars accepteren geen in Portugal gevestigde ZZP'er en Portuguese verzekeraars accepteren geen ZZP'er die niet is ingeschreven in het gilde. Dus inschrijven bij het gilde is indirect een must. Inschrijven bij het gilde is een enorm gedoe, want je moet een hoop bewijslast meenemen uit Nederland die vertaald moet worden en gelegaliseerd moet worden (diploma's, arbeidscontracten, bonnetjes van loonbetalingen, etc). Weer een mooi voorbeeld van onvoorstelbare Portugese bureaucratie. De Portugese maatschappij is minder "op goed vertrouwen" gebaseerd dan Nederland (100% subjectief, mijn persoonlijke ervaring), waardoor lokaal zaken doen op alle mogelijke vlakken lastiger is. Of het nou gaat om het inhuren van iemand voor je bedrijf, een auto kopen of een verbouwing. Voorbeeld: goed personeel en/of dienstverleners vinden is hier lastiger dan in NL, bijvoorbeeld: een goede accountant of belastingadviseur. Vooral als je nog geen Portugees spreekt. Ik had in het begin een hele dure hele slechte belastingadviseur die was "vergeten" te noemen dat ze nog studeerde en die ronduit onwaarheden als antwoorden opleverde met volle overtuiging. Zinvolle fietspaden en fietsenstallingen bestaan er niet/amper. Alles moet met de auto of OV en fietsen is (zeer) gevaarlijk, Meer luchtvervuiling in steden, onder andere omdat Portugezen er een sport van maken om met hun vieze diesels zonder roetfilter door de APK keuring te komen (ze lenen/huren dan tijdelijk een roetfilter van bevriende monteur voor de keuring), Publieke zorg heeft (zeer) lange wachttijden en sommige publieke klinieken en ziekenhuizen in de wat armere wijken zien er niet veel beter uit dan wat ik in 3e wereld landen tegenkwam. Er is een gebrek aan huisartsen, waardoor een afspraak bij de huisarts in de publieke zorg vaak weken/maanden in de toekomst plaatsvindt. De huisarts is verder prima, dus alleen de wachttijd is het probleem. Niet te vergelijken met de privé zorg. Dit geldt in het algemeen voor vertrekken naar welke buitenland dan ook: buitenlanders (jij dus in het buitenland) zullen door sommigen gezien worden als de reden voor zelfgemaakte politieke problemen. Hopelijk heeft iemand hier iets aan :) Een topic van jaren geleden waar het allemaal mee begon en waarin ik nog niet veel wist: Lijst van vakgebieden die onder "high value added activities" (HAVA) vallen: -

Als importeur ben je verantwoordelijk alsof je zelf de fabrikant bent. Wat die verzekering betreft: let goed op dat die dus ook echt dat risico dekt. En voor die dekking tegen een betaalbare premie zal die keuring mogelijk een vereiste zijn. Omzet is om van te zweten, winst is om van te eten. Maar zo'n keuring kost je zomaar 10 of 20k. Of dat voor TS wel of niet haalbaar is, weet ik niet. Het is lastig in andermans portemonnee kijken.

Als importeur ben je verantwoordelijk alsof je zelf de fabrikant bent. Wat die verzekering betreft: let goed op dat die dus ook echt dat risico dekt. En voor die dekking tegen een betaalbare premie zal die keuring mogelijk een vereiste zijn. Omzet is om van te zweten, winst is om van te eten. Maar zo'n keuring kost je zomaar 10 of 20k. Of dat voor TS wel of niet haalbaar is, weet ik niet. Het is lastig in andermans portemonnee kijken. -

Private lease van (Stamrecht) BV als niet ingezetene

R.Schothorst plaatste een vraag in Fiscale zaken

Ik woon in het buitenland maar wil lan in Nederland in auto tot mijn beschikking hebben. Het is niet mogelijk om als niet ingezetene in Nederland een auto te kopen en op mijn naam te zetten. Ik heb een Nederlandse (Stamrecht) BV die middels beleggingen het gestort kapitaal beheert. Is het mogelijk om mijn BV een auto te laten aanschaffen en deze via een private (financial) lease aan mij ter beschikking te stellen (markt conforme kosten)?. Kenteken, Verzekering en Wegenbelasting staan dan op naam van de BV, die deze dan ter beschikking stelt aan een niet ingezetene - iets wat bij normale lease maatschappijen niet mogelijk is (vanwege krediet risico vermoed ik). Of zie ik iets over het hoofd? -

Product in de brand gevlogen, wat te doen?

Tradewithme1 reageerde op AnoAno's vraag in Aansprakelijkheid en risicobeheer

Er staat 'vermoedelijk'. Ik zie ook nergens staan dat de brandweer met zekerheid kan zeggen dat jouw product de oorzaak is. Ik neem aan dat je bewakingscamera's hebt verkocht. Ook een les voor de volgende keer: altijd aansprakelijkheid verzekering afsluiten voordat je dit doet. -

Voor de groep zelfstandigen die nu niet, slecht of alleen tegen hele hoge kosten of lage maximum eindleeftijden verzekerbaar is, is dat zeker het geval. Echter, een groot deel van die groep heeft - mede door bijvoorbeeld een chronische aandoening - een lage winst, en krijgt dus ook een lage maximum uitkering. Daarnaast levert de theoretische restverdiencapaciteit in andere beroepen voor ondernemers met een laag inkomen al snel een laag arbeidsongeschiktheidspercentage op. Kortom: iets is zeker beter dan niets, maar een echte vetpot wordt het voor deze groep ook niet . Enig voordeel is dat deze uitkering - in tegenstelling tot de bijzondere bijstand - niet afhankelijk is van eigen vermogen (huis) of inkomen partner. Het zal zeker invloed hebben op het aantal omzettingen van Eenmanszaak naar BV. Maar ik vraag mij sterk af of je enkel voor het ontlopen van een bruto maandlast van € 286 (netto voor de IB ondernemer circa € 180,- per maand) zo'n ingrijpende fiscale en juridische wijziging moet doorvoeren. Laten die ondernemers zich vooral goed informeren over alle voors én tegens door hun boekhouder of fiscalist en dit doorrekenen. Bij o.a. tegenvallende omzetten en winst kun je niet zo maar terug. En pas op vooral voor snelle online aanbieders die het omzetten naar een BV wel even voor je gaan regelen. Goedkoop is duurkoop Los daarvan: stel dat inderdaad relatief veel gezonde IB-ondernemers de overstap naar een BV maken en daardoor verhoudingsgewijs meer ongezonde risico's in de verplichte verzekering terecht komen (averechtse selectie). Hoe denk je dat de Minister dat dan gaat oplossen? De meest praktische manier is dan simpelweg met 1 pennenveeg de wet wijzigen en ook alle DGA's verplicht verzekerd maken. Heel vreemd is dat niet: in de oude WAZ nam de DGA ook verplicht deel.

-

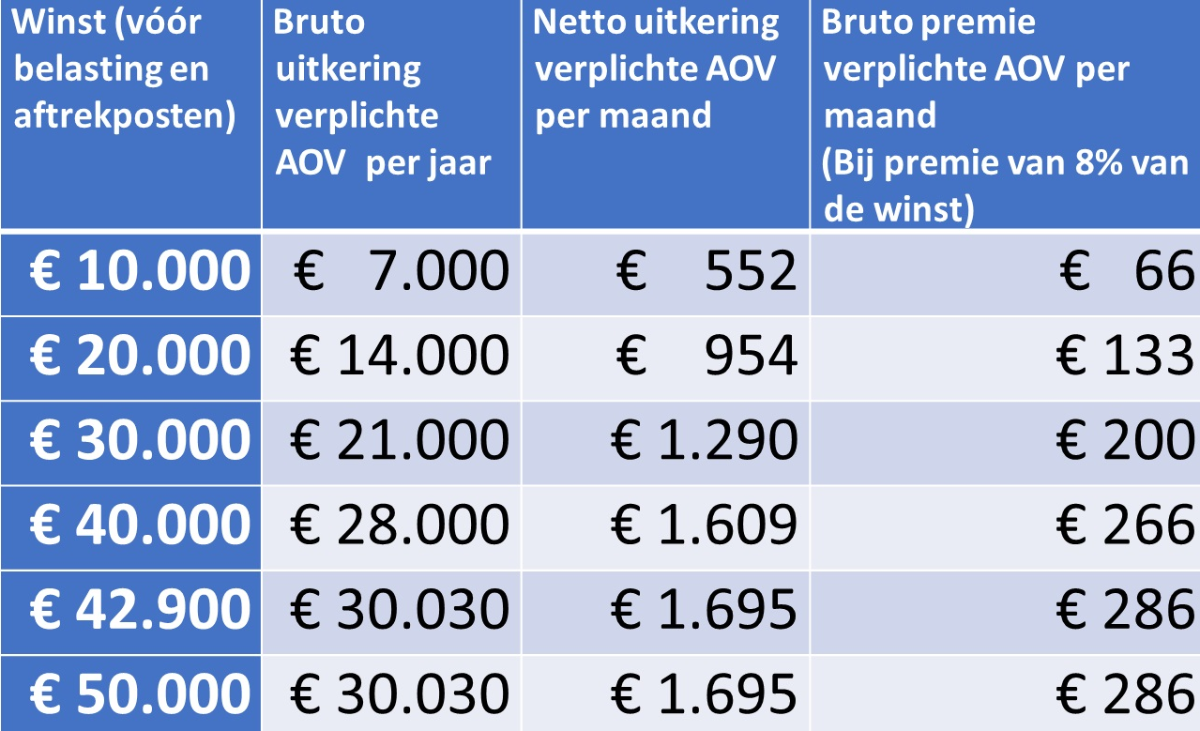

Update verplichte AOV De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen.

-

Aankoop mogelijkheden auto privé/eenmanszaak

Alex12 plaatste een vraag in Fiscale zaken

Goedenavond leden, Ik zou graag van jullie expertise gebruik maken inzake de beslissing hoe ik een auto ga aankopen. Op het forum zag ik al diverse topics over dit onderwerp, maar ik heb het antwoord nog niet helemaal gevonden. Hoewel ik redelijk zaken aan het uitzoeken ben, noem ik mijzelf zeker geen fiscaal expert. Mochten er zaken niet kloppen, laat het vooral weten. Situatieschets: Ik heb sinds 2,5 jaar een eenmanszaak als ZZP'er en moet een nieuwe auto kopen. Kilometers per jaar zijn circa 15-20k, waarvan 50%-50%-verhouding zakelijk/privé. Op dit moment kijk ik naar occasions in de range van 25k (met een nieuwprijs van 50k). Ik heb al veel geanalyseerd, maar kom er toch niet helemaal uit qua nettolasten en de juiste keuze. Hierbij kijk ik naar drie scenario's: 1) Aankoop 'gewoon' vanuit privé doen, zodat er geen sprake is van bijtelling Dit is de meest straight forward optie, waarbij ik enkel kilometervergoeding en naar ratio btw op autokosten zakelijk kan verrekenen. 2) Volledig financial leasen via de eenmanszaak, zodat er gebruik kan worden gemaakt van fiscale voordelen Hoewel er sprake is van een rentebedrag, kan dit worden afgetrokken en daarnaast schrijf ik de auto af (las dat zakelijke leningen niet afgetrokken worden). Echter is er wel sprake van 22% bijtelling, wat de kosten aanmerkelijk doen verhogen. Anderzijds lees ik online dat de bijtellingskosten voor een ZZP'er nooit hoger kunnen zijn dan de daadwerkelijke auto kosten. Omvat dit alle kosten (verzekering, onderhoud, brandstof, etc.) en is dit zo? 3) (hier kwam ik pas net achter) Financial leasen via de eenmanszaak, maar de auto privé rijden Als ik het goed heb betaal ik dan geen bijtelling en betaal je alle kosten in privé. Wel kan je net als bij optie 1 enkele zaken doorrekenen (kilometervergoeding). Anderzijds kan ik dan wel de rente aftrekken en afschrijving zakelijk opvoeren? Of gaat dit niet op omdat de auto privé is. Overige vragen: - Deze specifieke auto betreft een btw-auto. Bij verkoop dient de verkoopprijs weer het btw-bedrag x de dagwaarde opgeteld te worden, toch? - Klopt het dat investeringsaftrek voor een occasion niet opgaat? Ik probeer voor mijzelf duidelijk te krijgen wat netto de beste keuze is qua maandlasten en onder aan de streep over vijf jaar. Enerzijds klinkt optie 1: privé aankopen het meest straight forward, maar anderzijds lijkt het ook zonde om zakelijke opties niet te benutten. Alleen zijn online zoveel verschillende bronnen aanwezig, dat ik door de bomen even het bos niet meer zie. Uiteraard ben ik mij er van bewust dat netto berekeningen om daadwerkelijke cijfers vragen. Ik ben benieuwd wat jullie zienswijze op de drie scenario's is. Als jullie mij meer inzicht kunnen geven wordt dat in dank afgenomen! Alex -

gewerkte 'productie' uren op een factuur

Cosara reageerde op HansM_01's vraag in Administratie en verzekeringen

Als je een goede kostprijsberekening hebt gedaan, dan zijn die werkuren onderdeel van de verkoopprijs. Bij verzending verzeker je de verkoopwaarde, en daar heb je een factuur van. Als de verzekerde verzending tot 100 euro de factuurwaarde niet dekt, dat heb je de verkeerde of te lage verzekering gekozen. -

gewerkte 'productie' uren op een factuur

StevenK reageerde op HansM_01's vraag in Administratie en verzekeringen

Nee, dat kun je niet met een factuur oplossen. Dat los je op met de juiste afspraken over de dekking van de transportverzekering. En dat zal je bij een massaproduct als een pakketje van PostNL niet lukken, maar wellicht dat er andere manieren zijn om je transport te verzekeren. -

Auto financieren voor iemand anders

Norbert Bakker reageerde op bcastelijns's vraag in Financiering

Idem voor het verzekeren van busjes die voor die activiteiten gebruikt worden (zeker in combinatie met de leeftijd van de bestuurder: een risico dat alleen de Vereende zal willen dragen, en alleen voor het WAM gedeelte) -

Auto financieren voor iemand anders

Paul van Minderhout reageerde op bcastelijns's vraag in Financiering

Kentekenhouder kan volgens mij alle delen van het kenteken inclusief tenaamstellingen opvragen bij RDW. Dit is verre van waterdicht. Verder heeft je overeenkomst geen derden werking, een deurwaarder kan beslag leggen op de auto. Mogelijk is dat terug te draaien als je de pand akte bij de belastingdienst registreert. Vergeet dus vooral niet de pand akte te registreren bij de belastingdienst, deze wordt dan voorzien van een gewaarmerkte datum stempel. een aantal zorgen: als de kentekenhouder de auto vervreemd, is er dan nog een onderpand als de kentekenhouder de auto total loss rijd is de uitkering van de verzekering dan ook verpand? als kentekenhouder overlijd, dan krijg je te maken met de erven, in hoeverre erkennen die jullie afspraken. -

Auto financieren voor iemand anders

bcastelijns reageerde op bcastelijns's vraag in Financiering

De bedoeling is de auto dusdanig te verzekeren dat er bij schade door schuld van de lessee een uitkering van de verzekering volgt. Dat zal dan de waarde van de auto betreffen net voor het ongeluk , min, het eigen risico, min, de prijs die een opkoper er nog voor geeft. Dan kan het zijn dat restwaarde voor het ongeluk laag wordt ingeschat en/of dat ik een lage prijs krijg van de opkoper, wat resulteert in een verlies ten opzichte van de uitgekeerde termijnen. Hoe eerder er sprake is van total loss, hoe groter de kans dat er sprake is van verlies. Dit wordt wel afgedekt in de algemene voorwaarden. Verlies zal in dit geval worden verhaald op de leaser. Maar goed, het is natuurlijk wel een hoop gedoe, en wellicht dat de leaser het verlies niet zomaar kan compenseren. Dat kan ik niet afdekken. -

Auto financieren voor iemand anders

espen reageerde op bcastelijns's vraag in Financiering

Huren lijkt mij juist een kopzorg, dan zit je met verzekeren, schade etc. Wat @Cosara zegt lijkt mij ook het meest verstandige, gewoon een lening met die auto als onderpand. -

Business runnen zonder aandelen?

Bramen plukker plaatste een vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Beste, Ik ben zelfstandig en ik sta op het punt om voor een klein bouw bedrijfje de back office te runnen. Ik zal de administratie doen, de kwartaal aangifte, ik zal wat offertes maken en wat calculaties doen, verzekeringen afsluiten etc etc. Kan ik dit alles doen zonder aandelen? Kan ik gewoon uurtje factuurtje doen zonder dat we in de problemen komen? Ik wil namelijk geen aandelen. Ik wil eigenlijk gewoon ernaast mijn ding doen. Het is part-time, ongeveer 15 uur per week. Want daarnaast heb ik nog mijn eigen "passie project" waar ik mee bezig ben. De vraag is of ik dan ook alle bevoegdheden kan hebben? Mag ik handtekeningen zetten onder werk-contracten die we aangaan? Mag ik verzekeringen afsluiten? Mag ik de kwartaal-aanslag indienen in mijn naam? Of moet ik daarvoor toch echt aandelen bezitten en bestuurder zijn? Hartelijk dank voor de hulp. -

Ik zoek advies/oplossing voor de juiste verzekering

Dave073 plaatste een vraag in Administratie en verzekeringen

We willen ons graag verzekeren voor productaansprakelijkheid omdat wij producten importeren vannuit China en dus ook verantwoordelijk zijn. Bij de verzekeringen geven ze aan, ja wij kunnen u verzekeren omdat het gaat om producten maar laag risico en zijn niet uitgesloten. Bij mijn vraag dan wat is er nodig aan mij kan mocht er een claim zijn is het antwoord, nee er zijn geen documenten nodig zoals CE certificaten en Testrapporten van de producten die op stroom werken sommige op batterijen wat ik vreemd vindt is dat geen enkele verzekering dit wil bevestigen per mail maar alleen telefonisch. Heb trouwens wel CE en Rapporten maar weet niet of ze voldoen want heb er geen verstand van. Alvast bedankt als ik de juiste advies kan krijgen aub! -

Hoe kan je je beschermen tegen mogelijke claims?

Norbert Bakker reageerde op JulieS's vraag in Aansprakelijkheid en risicobeheer

Beste @JulieS, alleereerst welkom op Higherlevel! Voor wettelijke aansprakelijkheid en aansprakelijkheid t.o.v. derden die van het land waar de schade/situatie zich voordoet, dus de VS in dat geval. Bij contractuele aansprakelijkheid ten opzichte van kopers en importeurs etc. kan dat anders liggen: als iemand vanuit de VS bij jou in Nederland kleding besteld, is de contactuele aansprakelijkheid geregeld volgens de koopovereenkomst en algemene voorwaarden: daarin staat dan meestal ook welk recht van toepassing is en welke rechter bevoegd is. Zorgen voor goede en veilige producten, met goede gebruiksaanwijzingen en disclaimers, en controleer/test je producten ook regelmatig zelf. Als je zelf al het nodige gegaan hebt om claims te voorkomen, zijn de restrisico's van o.a. productaansprakelijkheid prima verzekerbaar, ook voor de Verenigde Staten. Contractuele aansprakelijkheid en inbreuk op intellectuele eigendommen ligt voor kleding een stuk lastiger: in de MKB markt in Nederland vrijwel niet verzekerbaar Een goede resellerovereenkomst is altijd verstandig, maar je hebt neem ik aan toch al een soort koop/leveringscontact met voorwaarden met deze partijen? -

Een auto met twee verschillende ondernemingen

Cosara reageerde op bram10's vraag in Administratie en verzekeringen

Er is maar één eigenaar zijn ... de VOF of één van beide eenmanszaken. De eigenaar factureert aan de andere bedrijven op basis van geregistreerde kilometers. Naar ratio verdelen. Het wordt pas vervelend als een (regelmatige) gebruiker schade veroorzaakt ... en de gebruikers zijn niet bij de verzekering aangemeld. -

Hoe kan je je beschermen tegen mogelijke claims?

Bazzio reageerde op JulieS's vraag in Aansprakelijkheid en risicobeheer

wat denk je van verzekeren? bedrijfsschade of risico verzekering of dergelijke, meer een vraag voor een verzekeringsagent, als je die nog niet hebt zijn die hier op HL ook voldoende aanwezig -

Interessant, goed om te weten! Bedankt voor de informatie. Ik ga verhuizen naar een andere bedrijfsruimte, daar ga ik zorgen dat zowel verzekering als alarminstallatie in orde is. Het zal mij geen tweede keer overkomen.

Interessant, goed om te weten! Bedankt voor de informatie. Ik ga verhuizen naar een andere bedrijfsruimte, daar ga ik zorgen dat zowel verzekering als alarminstallatie in orde is. Het zal mij geen tweede keer overkomen.