Doorzoek de community

Toont resultaten voor '"resultaat uit overige werkzaamheden"'.

821 resultaten gevonden

-

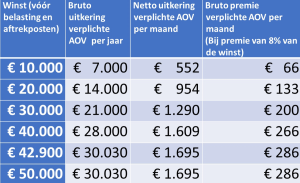

Update verplichte AOV 19-02-2025 Opt-out bij verplichte zzp-aov stelt minister voor ‘dilemma’ Het wordt voor de Belastingdienst en het UWV heel lastig om een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen uit te voeren. Met name als er allerlei uitzonderingen zijn, zoals de Tweede Kamer wil. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) moet ‘keuzes maken’. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) is in gesprek met de Belastingdienst en het UWV over hoe de uitvoerbaarheid van een verplichte arbeidsongeschiktheidsverzekering (aov) voor zelfstandigen. De twee uitvoeringsorganisaties hebben aangegeven dat de huidige opzet te complex is en dat er te weinig menskracht is. De minister zal dus keuzes moeten maken, in het bijzonder over de uitzonderingsopties (opt-outs). (bron: zipconomy) Wat is een opt out ook alweer? Dat bepaalde groepen niet hoeven deel te nemen aan de verplichte Basisverzekering AOV (BAZ) die door Belastingdienst en UWV gaat worden uitgevoerd. Die groepen zijn onder andere: * Agrariërs (die hebben namelijk al een onderlinge regeling) * Erkend gemoedsbezwaarden * Ondernemers die zelf al een arbeidsongeschiktheidsverzekering bij een private verzekeraar of UWV (dus niet alleen een broodfonds of schenkkring) hebben afgesloten voor een nader te bepalen peildatum Wat betekent dit nu? Dat de minister samen met UWV en Belastingdienst kijkt naar mogelijkheden om de uitvoering te vereenvoudigen, en dat daarbij de reële kans bestaat dat de opt out mogelijkheden komen te sneuvelen omdat ze volgens de Minister niet uitvoerbaar zijn: in dat geval dus verplichte deelname voor iedere ondernemer, ongeacht of deze al een verzekering had of niet. Feitelijk is dat de terugkeer van de oude WAZ, maar met een beduidend lagere dekking. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen Bestuurslid RADI AOV, de beroepsvereniging voor inkomensadviseurs Lid werkgroep BAZ Adfiz, de branchevereniging voor verzekeringsadviseurs - - - - - - - - - - - - - - Update verplichte AOV 14-02-2024 De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen. Norbert Bakker - - - - - - - - - OORSPRONKELIJKE TEKST 03-04-2023: - - - - - - Update verplichte AOV 04-04-2023 “De verplichte AOV als 1000 dingen doekje” Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV. Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer? Waarom komt de verplichte AOV er? Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers. Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd. Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden. Waarom heeft de Minister nu haast? Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt. Wanneer komt de verplichte AOV er? Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden. Wat is er straks verplicht verzekerd en wat gaat dat kosten? De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met: Een wachttijd van 1 jaar Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming) Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar Voor wie is de verplichte AOV? Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te. Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen. Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid. In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen. Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ? Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies. Wat is de “Opt out” regeling Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV. Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid. Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out: A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering. Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering. Hier zitten een paar stevige adders onder het gras: De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast; Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig; Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig; Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering. Welke zelfstandige heeft voordeel van de verplichte AOV? Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief. Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege: Leeftijd Medisch verleden en/of bestaande klachten Lagere maximale eindleeftijd (met name zware beroepen) Hoge kosten (met name zware beroepen) Is het handig of verstandig om te wachten op de verplichte AOV? Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn. Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out. Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV. 4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs. Samenvattend De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029; Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling; Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting; Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af. Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure Bestuurslid RADI AOV Met dank aan (con)cullega's Marcel Bezemer, Annemieke Postema en Majan van Riessen voor het meelezen en de aanvullingen .

Update verplichte AOV 19-02-2025 Opt-out bij verplichte zzp-aov stelt minister voor ‘dilemma’ Het wordt voor de Belastingdienst en het UWV heel lastig om een verplichte arbeidsongeschiktheidsverzekering voor zelfstandigen uit te voeren. Met name als er allerlei uitzonderingen zijn, zoals de Tweede Kamer wil. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) moet ‘keuzes maken’. Minister Eddy van Hijum (Sociale Zaken en Werkgelegenheid) is in gesprek met de Belastingdienst en het UWV over hoe de uitvoerbaarheid van een verplichte arbeidsongeschiktheidsverzekering (aov) voor zelfstandigen. De twee uitvoeringsorganisaties hebben aangegeven dat de huidige opzet te complex is en dat er te weinig menskracht is. De minister zal dus keuzes moeten maken, in het bijzonder over de uitzonderingsopties (opt-outs). (bron: zipconomy) Wat is een opt out ook alweer? Dat bepaalde groepen niet hoeven deel te nemen aan de verplichte Basisverzekering AOV (BAZ) die door Belastingdienst en UWV gaat worden uitgevoerd. Die groepen zijn onder andere: * Agrariërs (die hebben namelijk al een onderlinge regeling) * Erkend gemoedsbezwaarden * Ondernemers die zelf al een arbeidsongeschiktheidsverzekering bij een private verzekeraar of UWV (dus niet alleen een broodfonds of schenkkring) hebben afgesloten voor een nader te bepalen peildatum Wat betekent dit nu? Dat de minister samen met UWV en Belastingdienst kijkt naar mogelijkheden om de uitvoering te vereenvoudigen, en dat daarbij de reële kans bestaat dat de opt out mogelijkheden komen te sneuvelen omdat ze volgens de Minister niet uitvoerbaar zijn: in dat geval dus verplichte deelname voor iedere ondernemer, ongeacht of deze al een verzekering had of niet. Feitelijk is dat de terugkeer van de oude WAZ, maar met een beduidend lagere dekking. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen Bestuurslid RADI AOV, de beroepsvereniging voor inkomensadviseurs Lid werkgroep BAZ Adfiz, de branchevereniging voor verzekeringsadviseurs - - - - - - - - - - - - - - Update verplichte AOV 14-02-2024 De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen. Norbert Bakker - - - - - - - - - OORSPRONKELIJKE TEKST 03-04-2023: - - - - - - Update verplichte AOV 04-04-2023 “De verplichte AOV als 1000 dingen doekje” Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV. Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer? Waarom komt de verplichte AOV er? Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers. Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd. Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden. Waarom heeft de Minister nu haast? Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt. Wanneer komt de verplichte AOV er? Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden. Wat is er straks verplicht verzekerd en wat gaat dat kosten? De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met: Een wachttijd van 1 jaar Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming) Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar Voor wie is de verplichte AOV? Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te. Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen. Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid. In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen. Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ? Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies. Wat is de “Opt out” regeling Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV. Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid. Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out: A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering. Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering. Hier zitten een paar stevige adders onder het gras: De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast; Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig; Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig; Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering. Welke zelfstandige heeft voordeel van de verplichte AOV? Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief. Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege: Leeftijd Medisch verleden en/of bestaande klachten Lagere maximale eindleeftijd (met name zware beroepen) Hoge kosten (met name zware beroepen) Is het handig of verstandig om te wachten op de verplichte AOV? Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn. Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out. Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV. 4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs. Samenvattend De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029; Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling; Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting; Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af. Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure Bestuurslid RADI AOV Met dank aan (con)cullega's Marcel Bezemer, Annemieke Postema en Majan van Riessen voor het meelezen en de aanvullingen .

-

Nee, het pand valt dan onder de TBS regeling. Dat is een soort "mini onderneming" waarin alleen dat pand zit, met eventueel de schuld op dat pand. Dus inderdaad niet box 3, maar onderdeel van het resultaat uit overige werkzaamheden Of dat vermogen meetelt voor de WLZ durf ik niet te zeggen.

Nee, het pand valt dan onder de TBS regeling. Dat is een soort "mini onderneming" waarin alleen dat pand zit, met eventueel de schuld op dat pand. Dus inderdaad niet box 3, maar onderdeel van het resultaat uit overige werkzaamheden Of dat vermogen meetelt voor de WLZ durf ik niet te zeggen. -

In tegendeel. Ik ken zelfs boekhouders die hier niet uitkomen. Je zult eerst moeten beginnen met het maken van de openingsbalansen. Daarna boek je alle mutaties van je EMZ in de BV administratie, waarbij je je privéopnames boekt op rekening courant DGA. Een tot slot moet je nog een voorbeloning verwerken als personeelskosten met als tegenboeking de rekening courant DGA. Diezelfde voorbeloning komt in je IB aangifte onder resultaat uit overige werkzaamheden. Heb je begeleiding bij de geruisloze inbreng?

-

Een vraag over de komende check in 2025 door de Belastingdienst op schijnzelfstandigheid heb ik. Zelf ben ik resultaatgenieter dus ik heb resultaat uit overige werkzaamheden (zakelijke kosten kan ik wel aftrekken over het algemeen). Geldt de check op schijnzelfstandheid ook voor resultaat uit overige werkzaamheden gelden of enkel voor ondernemers voor de inkomstenbelasting? Wat gaat de check precies inhouden?

Een vraag over de komende check in 2025 door de Belastingdienst op schijnzelfstandigheid heb ik. Zelf ben ik resultaatgenieter dus ik heb resultaat uit overige werkzaamheden (zakelijke kosten kan ik wel aftrekken over het algemeen). Geldt de check op schijnzelfstandheid ook voor resultaat uit overige werkzaamheden gelden of enkel voor ondernemers voor de inkomstenbelasting? Wat gaat de check precies inhouden? -

In 2015 ben ik mijn eenmanszaak begonnen. Die voer ik naast een vaste baan. De onderneming heeft nog niet veel omzet. Niettemin is het een onderneming volgens de Kvk Richtlijnen. Wat is nu het criterium voor "overige werkzaamheden" of "winst uit onderneming"? Bij winst uit onderneming wordt ik gefaciliteerd met startersaftrek en zelfstandigenaftrek. Dus dat is reden om via winst uit onderneming te worden afgerekend. Ik kom wel aan het urencriterium (eigen excel registratie) maar de beperkte omzet lijkt daarmee in tegenspraak. Vandaar dat de belastingdienst de opgave naar overige werkzaamheden wil schuiven. Ik ben benieuwd naar jullie reacties.

In 2015 ben ik mijn eenmanszaak begonnen. Die voer ik naast een vaste baan. De onderneming heeft nog niet veel omzet. Niettemin is het een onderneming volgens de Kvk Richtlijnen. Wat is nu het criterium voor "overige werkzaamheden" of "winst uit onderneming"? Bij winst uit onderneming wordt ik gefaciliteerd met startersaftrek en zelfstandigenaftrek. Dus dat is reden om via winst uit onderneming te worden afgerekend. Ik kom wel aan het urencriterium (eigen excel registratie) maar de beperkte omzet lijkt daarmee in tegenspraak. Vandaar dat de belastingdienst de opgave naar overige werkzaamheden wil schuiven. Ik ben benieuwd naar jullie reacties. -

Wat is er niet duidelijk aan de tekst in de link? Dus de BD is degene die de beoordeling doet a.d.h.v. de genoemde punten in de volgende link: https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/winst/inkomstenbelasting/wanneer_bent_u_ondernemer_voor_de_inkomstenbelasting/

Wat is er niet duidelijk aan de tekst in de link? Dus de BD is degene die de beoordeling doet a.d.h.v. de genoemde punten in de volgende link: https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/winst/inkomstenbelasting/wanneer_bent_u_ondernemer_voor_de_inkomstenbelasting/ -

Hallo allemaal, Afgelopen november heb ik mij bij de kvk ingeschreven als beginnend webwinkel eigenaar. Voor de omzetbelasting ben ik aangemerkt als ondernemer voor de belastingdienst, maar voor de IB lijkt dit niet het geval op dit moment. Nu ben ik bezig met mijn IB aangifte (en het invullen van resultaten bij ¨resultaten uit overige werkzaamheden¨). Alleen weet ik niet of ik dit op de goede manier aanpak. Het is zo dat mijn website nog niet online staat en ik dan ook nog geen artikelen heb verkocht. Wel heb ik kosten bestaande uit webhosting en de inkoop van artikelen (twv. 769 euro). Klopt het dat ik dan bij inkomsten 0 euro in kan vullen en bij kosten 769 euro? Ik hoop dat jullie me hiermee op weg kunnen helpen. Met vriendelijke groet, Patrick

Hallo allemaal, Afgelopen november heb ik mij bij de kvk ingeschreven als beginnend webwinkel eigenaar. Voor de omzetbelasting ben ik aangemerkt als ondernemer voor de belastingdienst, maar voor de IB lijkt dit niet het geval op dit moment. Nu ben ik bezig met mijn IB aangifte (en het invullen van resultaten bij ¨resultaten uit overige werkzaamheden¨). Alleen weet ik niet of ik dit op de goede manier aanpak. Het is zo dat mijn website nog niet online staat en ik dan ook nog geen artikelen heb verkocht. Wel heb ik kosten bestaande uit webhosting en de inkoop van artikelen (twv. 769 euro). Klopt het dat ik dan bij inkomsten 0 euro in kan vullen en bij kosten 769 euro? Ik hoop dat jullie me hiermee op weg kunnen helpen. Met vriendelijke groet, Patrick -

Welkom beste Alex, Het zou het meest voor de hand liggen om deze vragen te stellen aan de adviseur die je hierbij geholpen heeft. Diegene heeft immers de inbrengbalansen gemaakt, waarbij ook zaken als de FOR, creditering en de openingsbalansen moeten zijn vastgesteld. Die laatsten zouden meteen moeten laten zien waar er met de FOR is gebeurd en hoe je agio en deelnemingen verwerkt op de balans. Ja en ja, hoeveel waarschijnlijk in de werkmaatschappij ook agio zit wat opgeteld moet worden bij de waarde deelneming op de balans van de holding. Als die afrekent in de IB wordt de FOR bij de inbreng onderdeel van het in te brengen eigen vermogen. In de BV kan dat vervolgens bestaan uit aandelenkapitaal, agio of creditering of een combi daarvan. Dat moet je adviseur vertellen. Wat is de functie van die 180.000 in de holding? Doorgaans zakt het banksaldo mee uit naar de werk BV, tenzij het bestemd is voor investeringen in de holding die ten gunste van de werkmaatschappij gedaan worden. Resultaat uit overige werkzaamheden Dat mag alleen voor IB schulden die betrekking hebben op de periode voor de overgang van IB naar VPB, hier dus voor 1-1-2023. De BV kan dus geen schuld aan jou opnemen voor de IB 2023.

-

Beste Joost, Dank voor je antwoorden! Helpt me enorm. Inderdaad kan ik hem vragen, maar ik had dat bureau echt ingehuurd voor de eenmalige opdracht van het inbrengen en omdat ik voor de rest alles zelf doe, dacht ik ik vraag het hier even. Ik ben hier niet bekend maar denk te hebben uitgevonden hoe het quoten werkt, vrij makkelijk trouwens. Maar dan hieronder even reactie. Ok, dus ik reken de FOR (vrijval) af in de IB en daarmee wordt die onderdeel van het in te brengen eigen vermogen in de BV, dat wij in overleg hebben besloten dat het alleen aandelenkapitaal is. Dat dat gebruikelijk is vertelde mijn adviseur toen ook. In dit geval is in mijn werkmaatschappij nauwelijks vermogen nodig en gebruik ik die 180.000 in de holding om te investeren in nieuwe deelnemingen. Vandaar. Maar wat is juist? Die 180.000 qua bank/liquide middelen toerekenen aan de Holding en de rest aan de werkmaatschappij, ook al is het niet fysiek in dat jaar overgeboekt? Ah, ok. Dus het complete bedrag wat ik aan mijzelf (of aan de Belastingdienst voorlopige aanslag IB23) heb overgemaakt, boek ik gewoon als arbeidsbeloning in de BV en geef ik in de IB aangifte op als resultaat uit overige werkzaamheden? Nogmaals ontzettend bedankt voor de antwoorden, ik word hier echt wijzer van. Groet!

Beste Joost, Dank voor je antwoorden! Helpt me enorm. Inderdaad kan ik hem vragen, maar ik had dat bureau echt ingehuurd voor de eenmalige opdracht van het inbrengen en omdat ik voor de rest alles zelf doe, dacht ik ik vraag het hier even. Ik ben hier niet bekend maar denk te hebben uitgevonden hoe het quoten werkt, vrij makkelijk trouwens. Maar dan hieronder even reactie. Ok, dus ik reken de FOR (vrijval) af in de IB en daarmee wordt die onderdeel van het in te brengen eigen vermogen in de BV, dat wij in overleg hebben besloten dat het alleen aandelenkapitaal is. Dat dat gebruikelijk is vertelde mijn adviseur toen ook. In dit geval is in mijn werkmaatschappij nauwelijks vermogen nodig en gebruik ik die 180.000 in de holding om te investeren in nieuwe deelnemingen. Vandaar. Maar wat is juist? Die 180.000 qua bank/liquide middelen toerekenen aan de Holding en de rest aan de werkmaatschappij, ook al is het niet fysiek in dat jaar overgeboekt? Ah, ok. Dus het complete bedrag wat ik aan mijzelf (of aan de Belastingdienst voorlopige aanslag IB23) heb overgemaakt, boek ik gewoon als arbeidsbeloning in de BV en geef ik in de IB aangifte op als resultaat uit overige werkzaamheden? Nogmaals ontzettend bedankt voor de antwoorden, ik word hier echt wijzer van. Groet! -

Juist in de huidige concept opzet (resultaat uit overige werkzaamheden en DGA's zijn uitgezonderd van verplichte deelname) Onjuist als je meent dat je dan 100% zeker niet hoeft deel te nemen: zowel voor ROW als DGA's geldt dat bij overmatig vluchtgedrag van IB ondernemerschap naar ROW of BV om deelname aan de verplichte AOV te ontlopen, de Minister kan besluiten om de kring van verzekerden uit te breiden. You can run, but you can't hide

-

Waarde forumleden. Na zoekwerk op de belastingdienst site en google, bellen met de Belastingdienst kom ik er nog niet helemaal uit, zoek ik graag wat duidelijkheid, vandaar mijn bericht op dit nuttige forum. Ik hoop dat jullie mij nog iets meer duidelijkheid kunnen verschaffen. De situatie; ik ben al enkele jaren in loondienst, 32 uur per week. Daarnaast ben ik sinds oktober vorig jaar een bedrijfje gestart met een vriend (VOF). Daarover ben ik BTW plichtig, eerste afdracht in Q4 2016 gehad. Verlies in de laatste maanden van 2016 (tussen de 300 en 500 euro), waarschijnlijk winst in 2017 (tussen de 3000 - 6000). Kortom, kleine bedragen. Nou was ik met mijn persoonlijke IB aangifte bezig en komt daarbij de vraag; ben je ondernemer volgens de belastingdienst. Ondernemerscheck gedaan; "waarschijnlijk geen ondernemer", toch maar even de Belastingtelefoon gebeld. Die geeft hetzelfde aan maar tegelijkertijd dat ik het zelf mag weten. Op de site van belastingdienst worden talloze voorbeelden genoemd voor aangifte in Resultaat uit Overige Werkzaamheden, maar het hebben van een VOF met bedragen staat daar niet tussen. Vandaar mijn vraag: Wat is handig om aan te geven voor wat betreft de VOF. Resultaat uit overige werkzaamheden of als ondernemer? We komen niet in aanmerking voor de ondernemersaftrek omdat we lang niet voldoen aan het urencriterium. En zoja; is de winst/verlies die je maakt over 2016 gedeeld door 2 gewoon het bedrag wat je aangeeft? Alvast hartelijk dank!

Waarde forumleden. Na zoekwerk op de belastingdienst site en google, bellen met de Belastingdienst kom ik er nog niet helemaal uit, zoek ik graag wat duidelijkheid, vandaar mijn bericht op dit nuttige forum. Ik hoop dat jullie mij nog iets meer duidelijkheid kunnen verschaffen. De situatie; ik ben al enkele jaren in loondienst, 32 uur per week. Daarnaast ben ik sinds oktober vorig jaar een bedrijfje gestart met een vriend (VOF). Daarover ben ik BTW plichtig, eerste afdracht in Q4 2016 gehad. Verlies in de laatste maanden van 2016 (tussen de 300 en 500 euro), waarschijnlijk winst in 2017 (tussen de 3000 - 6000). Kortom, kleine bedragen. Nou was ik met mijn persoonlijke IB aangifte bezig en komt daarbij de vraag; ben je ondernemer volgens de belastingdienst. Ondernemerscheck gedaan; "waarschijnlijk geen ondernemer", toch maar even de Belastingtelefoon gebeld. Die geeft hetzelfde aan maar tegelijkertijd dat ik het zelf mag weten. Op de site van belastingdienst worden talloze voorbeelden genoemd voor aangifte in Resultaat uit Overige Werkzaamheden, maar het hebben van een VOF met bedragen staat daar niet tussen. Vandaar mijn vraag: Wat is handig om aan te geven voor wat betreft de VOF. Resultaat uit overige werkzaamheden of als ondernemer? We komen niet in aanmerking voor de ondernemersaftrek omdat we lang niet voldoen aan het urencriterium. En zoja; is de winst/verlies die je maakt over 2016 gedeeld door 2 gewoon het bedrag wat je aangeeft? Alvast hartelijk dank! -

50/50. Dus dat gaan we in principe ook doen. Ben meer benieuwd naar op welke manier. Ik heb net bij de aangifte IB een negatief bedrag in proberen te voeren bij resultaat overige werkzaamheden, maar dat lukt dus niet. Dan zou ik eventueel met aftrekposten moeten werken. Dus; 2016 omzet: 0, investering: 600 vul je in als inkomsten overige werkzaamheden; 0, aftrekposten; 600? Zoiets?

-

Dank voor je antwoord. Ik vind het runnen ook niet vervelend, ik ontdek alleen wat vragen bij het doen van de persoonlijke aangifte IB ;) Jij zegt hier dus; het verlies in 2016 aangeven als resultaat overige werkzaamheden voor 2016? In dit geval hebben we in 2016 verlies gedraaid. Hoe geef ik dat aan? Of mag ik alle kosten doorschuiven naar 2017?

-

Als je spreekt over verliezen heb je dus kosten gemaakt. Om welk type kosten ging het? Ik stel me zo voor dat je dingen hebt aangeschaft. Als dat voor jullie vrij geringe onderneming toch een echte investering is, ik noem een computer, een printer, inventaris, dat duidelijk langer meegaat dan een jaar, mag je het op de balans zetten. zo druk je het verlies in 2016, waar je toch niks mee kunt, en als je in 2017 af mag schrijven druk je daarmee de winst. Kosten als loon of huur kun je niet op die manier 'doorschuiven'. Maar heb je keuzevrijheid? Je hebt al een vof voor de btw lezen we. Wat vond de inspecteur (van de BD) ervan? Mocht je kunnen kiezen, of daarop aansturen, de mkb-winstvrijstelling is 14%, over € 6000 ongeveer 6000*0.14*0.4 = € 336.

Als je spreekt over verliezen heb je dus kosten gemaakt. Om welk type kosten ging het? Ik stel me zo voor dat je dingen hebt aangeschaft. Als dat voor jullie vrij geringe onderneming toch een echte investering is, ik noem een computer, een printer, inventaris, dat duidelijk langer meegaat dan een jaar, mag je het op de balans zetten. zo druk je het verlies in 2016, waar je toch niks mee kunt, en als je in 2017 af mag schrijven druk je daarmee de winst. Kosten als loon of huur kun je niet op die manier 'doorschuiven'. Maar heb je keuzevrijheid? Je hebt al een vof voor de btw lezen we. Wat vond de inspecteur (van de BD) ervan? Mocht je kunnen kiezen, of daarop aansturen, de mkb-winstvrijstelling is 14%, over € 6000 ongeveer 6000*0.14*0.4 = € 336. -

Het runnen van een kleine VOF is helemaal niet zo vervelend hoor. Bij ROW komt het bij je inkomsten op, en als je het (volgend jaar dan) als winst aangeeft dan mag je in ieder geval nog 14% mkb-winstvrijstelling aftrekken van de winst. De kosten kun je doorschuiven naar volgend jaar. enige nadeel is wat meer werk bij de belastingaangifte

-

-

Dan begreep je mij niet helemaal goed. Ik wilde je eerst laten nadenken over de keuze om alles voortaan aan te geven als resultaat uit overige werkzaamheden. Die keuze kan ik niet maken voor je. Als ik vervolgens aanneem dat je de keuze om over te gaan naar resultaat uit overige werkzaamheden bewust gemaakt hebt, dan geldt het volgende: Je moet twee zaken uit elkaar houden: je belastingaangifte waarin je voor het laatste aangifte doet als ondernemer, en de boekhouding. Je staakt weldegelijk je onderneming fiscaal gezien. Dus in de laatste aangifte IB waarin je als ondernemer aangifte doet, dien je dat wel op te geven en gaan bezittingen naar "privé". Dat is dus alleen van toepassing omdat je stopt met het ondernemerschap voor de inkomstenbelasting. Diezelfde bezittingen gebruik je namelijk ook bij resultaat uit overige werkzaamheden. Dus echt privé wordt het niet meteen, maar onder die noemer verwerk je het wel in de aangifte IB. Alleen je boekhouding kun je niet zomaar mee stoppen, omdat je ook als resultaatgenieter een zekere boekhoudplicht hebt. En ook als resultaatgenieter kun je de kosten van je zakelijke bezittingen aftrekken van de omzet.

-

Joost Rietveld reageerde op Dirkdegraaff's topic in Rechtsvormen, vennootschaps- en ondernemingsrechtDank je wel en ook de beste wensen voor jou. Beleggen in vastgoed vormt doorgaans geen IB-onderneming. In 99% van de gevallen, wordt het vastgoed opgenomen als bezit in box 3. Heel soms zijn de werkzaamheden die gepaard gaan met het vastgoed zo omvangrijk dat sprake is van belasting in box 1 over het resultaat, maar dan als resultaat uit overige werkzaamheden (ROW) en niet winst uit onderneming. En voor ROW geldt geen mogelijkheid tot geruisloze inbreng.

-

Beste allemaal, Ik ben nieuw hier en heb lekker rond zitten neuzen, maar zie niet echt een antwoord op mijn vraag? Heb ongeveer een jaar of 7 geleden een "bedrijfje" opgericht (administratie), meer uit hobby. Wel een BTW nummer verkregen en ingeschreven bij de KvK. Nu wil ik per 01 januari starten met een bedrijf, ook in een andere richting (consultancy financiële software), en zit met de volgende vraag. Ik heb al die jaren netjes mijn aangiften (resultaat uit overige werkzaamheden) gedaan (gemiddelde omzet 400 tot 1000 euro omzet per jaar), maar vraag me nu af: heb ik mijn startersaftrek hierdoor reeds verbruikt??? Groeten dirk [Mod edit: typefout in titel hersteld]

Beste allemaal, Ik ben nieuw hier en heb lekker rond zitten neuzen, maar zie niet echt een antwoord op mijn vraag? Heb ongeveer een jaar of 7 geleden een "bedrijfje" opgericht (administratie), meer uit hobby. Wel een BTW nummer verkregen en ingeschreven bij de KvK. Nu wil ik per 01 januari starten met een bedrijf, ook in een andere richting (consultancy financiële software), en zit met de volgende vraag. Ik heb al die jaren netjes mijn aangiften (resultaat uit overige werkzaamheden) gedaan (gemiddelde omzet 400 tot 1000 euro omzet per jaar), maar vraag me nu af: heb ik mijn startersaftrek hierdoor reeds verbruikt??? Groeten dirk [Mod edit: typefout in titel hersteld] -

Met interesse heb ik dit bericht gelezen, omdat ik ongeveer dezelfde situatie heb. Nu vraag ik me alleen af of de Belastingdienst je automatisch als ondernemer ziet zodra je de KOR hebt toegepast? Dat heb ik in de afgelopen jaren namelijk toegepast maar tegelijkertijd de inkomsten opgegeven als resultaat uit overige werkzaamheden bij de aangifte IB. Heeft iemand hier een idee over?

Met interesse heb ik dit bericht gelezen, omdat ik ongeveer dezelfde situatie heb. Nu vraag ik me alleen af of de Belastingdienst je automatisch als ondernemer ziet zodra je de KOR hebt toegepast? Dat heb ik in de afgelopen jaren namelijk toegepast maar tegelijkertijd de inkomsten opgegeven als resultaat uit overige werkzaamheden bij de aangifte IB. Heeft iemand hier een idee over? -

Hoi dj funny, In de wet inkomstenbelasting staat de startersaftrek in artikel 3.76 lid 3 als volgt beschreven. "Indien de ondernemer in een of meer van de vijf voorafgaande kalenderjaren geen ondernemer was en bij hem in die periode niet meer dan tweemaal zelfstandigenaftrek is toegepast, wordt de zelfstandigenaftrek verhoogd met € 2123. ...." Fiscaal juridisch is er een verschil tussen het ondernemerschap voor de omzetbelasting en het ondernemerschap voor de inkomstenbelasting. Voor de vraag of de startersaftrek van toepassing is is het ondernemerschap in de inkomstenbelasting van belang. Zoals je zelf al aangeeft zijn de activiteiten van afgelopen jaren voor de inkomstenbelasting gekwalificeerd als "resultaat uit overige werkzaamheden" en dus niet als "winst uit onderneming". Als gevolg hiervan ben je de afgelopen jaren - voor de inkomstenbelasting - geen ondernemer geweest, en heb je dus ook geen zelfstandigenaftrek genoten. Kortom, kun je dus gewoon gebruikmaken van de startersaftrek. Ik hoop dat dit duidelijkheid schept, Met vriendelijke groet, Peter Schilder [Mod edit: a.u.b. geen links naar eigen site in posts, die kunnen in signature en profielinfo. ]

Hoi dj funny, In de wet inkomstenbelasting staat de startersaftrek in artikel 3.76 lid 3 als volgt beschreven. "Indien de ondernemer in een of meer van de vijf voorafgaande kalenderjaren geen ondernemer was en bij hem in die periode niet meer dan tweemaal zelfstandigenaftrek is toegepast, wordt de zelfstandigenaftrek verhoogd met € 2123. ...." Fiscaal juridisch is er een verschil tussen het ondernemerschap voor de omzetbelasting en het ondernemerschap voor de inkomstenbelasting. Voor de vraag of de startersaftrek van toepassing is is het ondernemerschap in de inkomstenbelasting van belang. Zoals je zelf al aangeeft zijn de activiteiten van afgelopen jaren voor de inkomstenbelasting gekwalificeerd als "resultaat uit overige werkzaamheden" en dus niet als "winst uit onderneming". Als gevolg hiervan ben je de afgelopen jaren - voor de inkomstenbelasting - geen ondernemer geweest, en heb je dus ook geen zelfstandigenaftrek genoten. Kortom, kun je dus gewoon gebruikmaken van de startersaftrek. Ik hoop dat dit duidelijkheid schept, Met vriendelijke groet, Peter Schilder [Mod edit: a.u.b. geen links naar eigen site in posts, die kunnen in signature en profielinfo. ] -

@ Peter Schuitemaker: Ik neem aan dat je bedoeld dat je de startersaftrek NIET moet toepassen. en ik begrijp niet helemaal waarom je de belastingdienst van die zienswijze op de hoogte moet brengen? @dj.funny, zolang jij je inkomen opgeeft als resultaat uit overige werkzaamheden ben je geen ondernemer voor de inkomstenbelasting en "verbruik" je dus ook geen rechten. Kortom mocht je ooit full time gaan ondernemen (of in elk geval aan het urencriterium gaan voldoen) dan zou je vanaf dat jaar gewoon zelfstandigenaftrek incl startersaftrek kunnen genieten.

@ Peter Schuitemaker: Ik neem aan dat je bedoeld dat je de startersaftrek NIET moet toepassen. en ik begrijp niet helemaal waarom je de belastingdienst van die zienswijze op de hoogte moet brengen? @dj.funny, zolang jij je inkomen opgeeft als resultaat uit overige werkzaamheden ben je geen ondernemer voor de inkomstenbelasting en "verbruik" je dus ook geen rechten. Kortom mocht je ooit full time gaan ondernemen (of in elk geval aan het urencriterium gaan voldoen) dan zou je vanaf dat jaar gewoon zelfstandigenaftrek incl startersaftrek kunnen genieten. -

Het toepassen van de KOR is een regel in de omzetbelasting, vermoedelijk gaat de andere helft van je vraag over de inkomstenbelasting. Die regels staan los van elkaar. Dus nee, de Belastingdienst ziet je niet automatisch als ondernemer als je de KOR toepast. Sowieso ziet de Belastingdienst vrij weinig 'automatisch', behalve dan je kenteken.

Het toepassen van de KOR is een regel in de omzetbelasting, vermoedelijk gaat de andere helft van je vraag over de inkomstenbelasting. Die regels staan los van elkaar. Dus nee, de Belastingdienst ziet je niet automatisch als ondernemer als je de KOR toepast. Sowieso ziet de Belastingdienst vrij weinig 'automatisch', behalve dan je kenteken. -

Beste leden, Graag ben ik benieuwd naar jullie input omtrent de volgende situatie. Vorig jaar ben ik gestart met een onderneming die toch niet zo'n succes bleek te zijn als waarop ik hoopte. Uiteindelijk heb ik maar voor 1 (buitenlandse EU) opdrachtgever (omzet ongeveer 10k) werk kunnen doen waarna deze de laatste maanden van het jaar geen opdrachten meer verleende waarna ik gestopt ben met deze activiteiten. Nu moet ik over 2013 aangifte doen en zit ik met de volgende vragen. Daar ik slechts 1 opdrachtgever had, weinig kosten heb gemaakt en ook bij lange na niet aan het benodigde aantal uren komen om voor de zelfstandigenaftrek e.d. in aanmerking te worden genomen, ben ik zelf van mening dat ik niet als ondernemer te kwalificeren ben. Zodoende denk ik zelf dat ik het resultaat moet opgeven als zijnde resultaat uit overige werkzaamheden. Hoe dien ik dit in te vullen te verwerken daar ik van de belastingdienst de opdracht heb gekregen om een belastingaangifte als ondernemer in te vullen?

Beste leden, Graag ben ik benieuwd naar jullie input omtrent de volgende situatie. Vorig jaar ben ik gestart met een onderneming die toch niet zo'n succes bleek te zijn als waarop ik hoopte. Uiteindelijk heb ik maar voor 1 (buitenlandse EU) opdrachtgever (omzet ongeveer 10k) werk kunnen doen waarna deze de laatste maanden van het jaar geen opdrachten meer verleende waarna ik gestopt ben met deze activiteiten. Nu moet ik over 2013 aangifte doen en zit ik met de volgende vragen. Daar ik slechts 1 opdrachtgever had, weinig kosten heb gemaakt en ook bij lange na niet aan het benodigde aantal uren komen om voor de zelfstandigenaftrek e.d. in aanmerking te worden genomen, ben ik zelf van mening dat ik niet als ondernemer te kwalificeren ben. Zodoende denk ik zelf dat ik het resultaat moet opgeven als zijnde resultaat uit overige werkzaamheden. Hoe dien ik dit in te vullen te verwerken daar ik van de belastingdienst de opdracht heb gekregen om een belastingaangifte als ondernemer in te vullen? -