Alle activiteiten

Deze stream update zichzelf

- Vandaag

-

DamGate werd lid van de community

-

Ik heb een cliënt die, uiteraard het medewerking van de huurder, zijn BV al 12 jaar op een huurwoning bij de KvK heeft staan. Daar is bij mijn weten nooit om toestemming gevraagd door de KvK van de huurder

-

Check, zo had ik er nog niet naar gekeken. De werkmaatschappij zou wel gewoon een daadwerkelijk bezoekadres hebben overigens, ging mij meer om de holding en een aparte spaar bv. Maar dat maakt in principe natuurlijk niet uit wat de functie van de bv is, snap ik. De instanties zullen mij inderdaad niet vaak bij mijn huurder in huis aantreffen, al is een schriftelijke overeenkomst daartoe geen probleem.

-

Nou ben ik weliswaar geen specialist in huurrecht (en hoop ik dat ook nooit te worden), maar volgens mij heeft een huurder van een woning in Nederland een exclusief gebruiksrecht. En dat is uitsluitend recht: de huurder mag de woning gebruiken met uitsluiting van anderen, inclusief de verhuurder. Daarvan kan, dacht ik, alleen met een schriftelijke overeenkomst worden afgeweken, dus je hebt wel degelijk toestemming van de huurder nodig om twee bv's te vestigen op zijn woonadres. Het bezoekadres in het Handelsregister is bovendien geen papieren formaliteit: dit bedrijfsadres moet daadwerkelijk bezocht kunnen worden door instanties die (onaangekondigd) een onderneming mogen bezoeken, waaronder de FIOD, de Arbeidsinspectie, de NVWA, de ACM, de AP en omgevingsdiensten. Los daarvan is de constructie scheef: je eigen privéadres geheim willen houden en verwachten dat bezoekers zich dan maar tot de huurder wenden.

-

Welkom op HL Bewijs van eigendom zou voldoende moeten zijn

-

Sanneke120 werd lid van de community

-

In het kader van het afschermen van het privéadres (holding en spaar BV), dacht ik de bedrijven in te schrijven/verhuizen naar een appartement dat ik in eigendom heb. De complicatie is dat dit gewoon een woonadres is dat ik aan een ander verhuur. De "Toestemmingsverklaring" van de KvK lijkt hier niet bepaald geschikt voor. Maar wellicht is deze ook helemaal niet nodig? Volstaat het als ik eigendom kan aantonen (kadastrale gegevens), of is er toch nog een soort van schriftelijk akkoord van de huurder nodig? Heeft iemand hier ervaring mee? Ik heb een goede relatie met de huurder, dus verwacht geen complicaties (komt tegenwoordig al nauwelijks post meer).

-

PPeters werd lid van de community

-

Nieck-L werd lid van de community

-

kaufenmdphp werd lid van de community

-

Gregory_EU-CERTEX werd lid van de community

- Gisteren

-

ivokremer werd lid van de community

-

Finanzpartner werd lid van de community

-

Update: Nadat op 15 april de deadline voor bewijs van een licentie of betaling verstreken was en ik niet op de mails gereageerd had, heb ik niets meer van Copytrack gehoord. Enerzijds bespaart het me veel tijd als ik niets meer hoor, anderzijds was ik goed voorbereid om de strijd aan te gaan. Mocht er toch nog een vervolg komen, houd ik jullie op de hoogte.

-

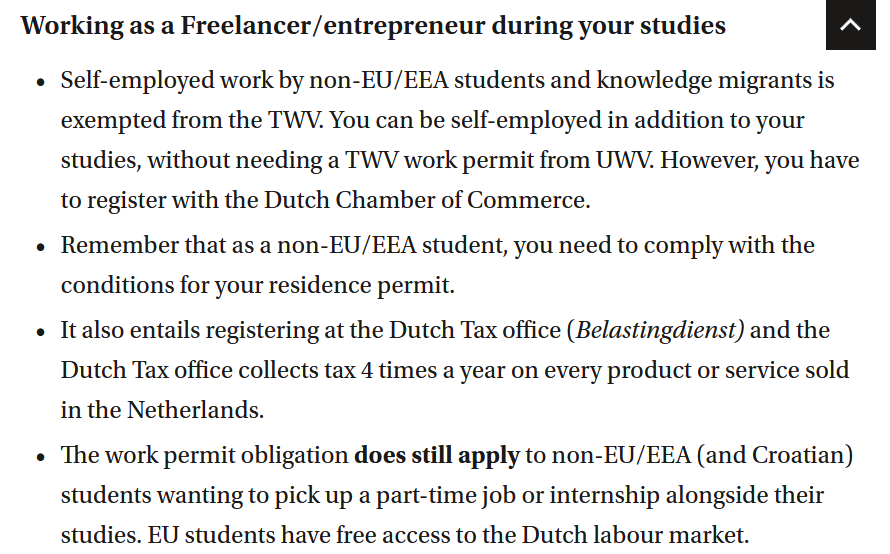

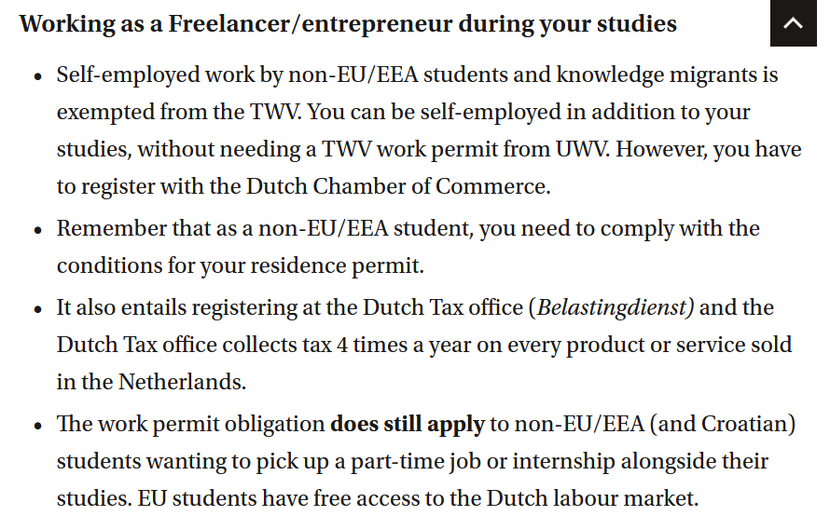

A quote from the link I provided earlier. A small disclaimer: this information is from the University so is ment to help guide you, same as the answers here.. Always check you residience permit for exact criteria or contact IND when in doubt. Or contact Chamber of Commerce The quarterly Tax that is referred to in this quote is the VAT tax or BTW / Omzetbelasting (OB) in Dutch. This is separate from the income tax that has te be paid on profits per year. Dutch students that get "studuefinanciering" have (strickt) income limitations. That is because For students outside of EU the rules for allowed income are not existing or a lot less strickt because they want you (or sometime require) that you can study without financial support from Dutch government FOr some countries there are limitiions in which area's of business you can work. f.e. not all countries are allowed to work in high tech (IT) business.

-

Tot vanmiddag allemaal!

-

XGOUD-OFFICIAL werd lid van de community

-

Additional question: does this also apply to students from outside the EU with a Dutch residence permit for study? Are you allowed to work as a self-employed zzp’er alongside your studies, or are there extra conditions such as a work permit, working-hour limit, or permission from the IND?

-

netherlandsexpat werd lid van de community

- Afgelopen week

-

Jammer, tot de volgende dan! 😄

-

Wat gezellig! Leuk je weer te zien 😄

-

Ik ben er ook bij, zie jullie morgenmiddag!

-

Ik kan er helaas niet bij zijn, maar veel plezier aan alle aanwezigen!

-

-

-

-

Ooit, sprak opa 😉, was ik een strak afgetrainde militair, wiens leven voor een groot deel uit veel sporten bestond, tot aan verslavingssymptomen toe. Toen ik de 30 gepasseerd was en na 12 jaar dienen mijn uniform aan de wilgen hing, bleef de verslaving nog enige tijd voortduren, maar slijtage van allerlei gewrichten e.d. dwong mij daar geleidelijk vanaf. Een fysiotherapeut zei toen een keer tegen mij: "Het is jouw bewegingsapparaat dat sneller slijt door altijd vol gas te gaan." Dus voor mij geldt al een jaar of 30: "(top)Sporten is sneller slijten, bewegen is goed." Net weer anderhalf met de hond gewandeld en de stappenteller was tevreden...

-

-

En voor de twijfelaars, het word geen terrasjes weer, dus een extra goede rede om morgen aan te sluiten bij ons mooie en vooral droge Higherlevel event!

-

Dus even voor de duidelijkheid: dit heeft niks met de effecten te maken. Die zijn verkocht. Daarover is VPB betaald. Nu is er nog een BV over die aan eigen vermogen 500.000 heeft, terwijl er ooit 300.000 gestort is als aandelenkapitaal. Ergo vader maakt in box 2 een fictieve winst van 200.000. Daarover is 57.525 verschuldigd. De erfgenamen kunnen nu tot maximaal 200.000 (vaders winst in box 2) dividend uitkeren, zonder dat daarover weer belasting betaald moet worden. Daar heeft vader immers over afgerekend. Voor de erfgenamen wordt de verkrijgingsprijs van hun aanmerkelijk belang 500.000 minus het eventueel uitgekeerd dividend. Overlijdensdividend is dus bedoeld om te voorkomen dat over dezelfde 200.000 dubbel geheven wordt in box 2. Dit staat dan allemaal nog eens los van de erfbelasting.

-

Daar lees ik in dat het overlijdensdividend niet belast is voor de IB van erflater. Er staat niet dat het onbelast zou zijn voor de erfgenamen.

-

Dank, punt 1 had ik beter niet kunnen noemen vanwege de verwarring en het alleen bij het voorbeeld (punt 2) kunnen houden. Ik heb het voorbeeld uit het artikel genomen waardoor ik 200k fictieve vervreemdingsvoordeel kom: X overlijdt en heeft een aanmerkelijk belang in bv Y, waarvan het vermogen enkel bestaat uit beleggingsvermogen. Op het moment van het overlijden van X bedraagt de verkrijgingsprijs € 300.000 en is de waarde in het economische verkeer van deze aandelen € 500.000. Het fictieve vervreemdingsvoordeel bedraagt daarom € 200.000 (€ 500.000 -/- € 300.000). Ervan uitgaande dat X geen fiscaal partner had, is over de eerste € 68.843 24,5% en over het meerdere 31% inkomstenbelasting verschuldigd. Dit komt neer op € 57.525. Als gevolg van deze fictieve vervreemding wordt de verkrijgingsprijs bij de erfgenaam gesteld op € 500.000. Dat is namelijk de waarde van de aandelen op het moment van de verkrijging door de erfgenaam. Ik snap het punt over het overlijdensdividend dat mijn redenering een fiscaal voordeel zou opleveren, maar hoe denk jij over onderstaande alinea? Om de inkomstenbelastingclaim van € 57.525 te voldoen kan de erfgenaam een overlijdensdividend uitkeren. Op basis van artikel 4.12a Wet IB kan dit onbelast voor een bedrag van maximaal € 200.000, zijnde het bij de erflater in aanmerking genomen fictieve vervreemdingsvoordeel. Dit bedrag moet door de erfgenaam worden afgeboekt op de verkrijgingsprijs. Uitgaande van een maximale uitkering van € 200.000, bedraagt de nieuwe verkrijgingsprijs voor de erfgenaam van X € 300.000 (€ 500.000 -/- 200.000).

-

Ik ben geen fiscalist, maar lees als leek de gelinkte artikelen heel anders. Het overlijdensdividend lijkt zo te lezen bedoeld voor het betalen van de inkomstenbelasting van je vader, niet om zijn privévermogen te vergroten, of als fiscaal voordeel voor de erfgenamen. Als er toch wat overblijft na betaling van zijn inkomstenbelasting, verwacht ik dat dit voor de erfgenamen gewoon belast is met erfbelasting, ook al wordt hierover niet gerept in de genoemde artikelen. Is er een fiscalist in de zaal?

-

Dit wordt wel erg gedetailleerd zonder dat ik de cijfers ken, dus ik hou het even algemeen Met aandelen bedoelen we de aandelen van de BV zelf, niet de beleggingen die de BV gedaan heeft (dat noemen wat effecten). De voorbeelden uit de artikelen gaan dus over de aandelen van de BV. In jullie geval gaat het eerst om de effecten in de BV. Die moeten op overlijdensdatum gewaardeerd worden op de waarde economisch verkeer. Als dat meer is dan de boekwaarde dan mag je in box 2 en in de erfbelasting nog rekening houden met de latente (toekomstige ) VPB op de boekwinst op de effecten. Dat is dus wat anders dan de inderdaad veelal 18k verkrijgingsprijs van de aandelen. Dat verlaagt dus het inkomen in box 2 voor je vader en de omvang van de nalatenschap voor de erfgenamen. Je andere vragen kan ik niet beantwoorden want de bedragen lopen door elkaar heen. Ik neem tenminste aan dat je vader niet ooit 200k betaald/gestort heeft voor de aandelen. Maar dat je daarmee de effecten bedoelt

-

Mijn 50 centen: Als je uitstelt tot AOW-datum kun je ook kiezen voor een tijdelijke oudedagslijfrente met een uitkeringsduur van minimaal 5 jaar en een maximum uitkering van bruto € 27.192,- (2026) per jaar. Die 21 jaar is alleen van toepassing als je nu (kennelijk 1 jaar voor AOW) wilt laten uitkeren: dan is het inderdaad tot minimaal 20 jaar na AOW-datum. Daarnaast is relevant wanneer de lijfrente is afgesloten en van wanneer tot wanneer er periodieke premie is betaald of wanneer de koopsom is gestort: Er zijn wetswijzigingen geweest in 2001, 2005 en 2013 en voor iedere periode geldt een ander overgangsrecht, zie ook deze toelichting