Pieter Hooftman

Senior

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Pieter Hooftman

-

-

Ik zou het niet weten. Maak eerst eens een perfecte flyer. Wat ik zie is een lelijk gefotografeerde romper, een speen en een onduidelijk zwart vierkant met een paar kleurtjes. En een paar onduidelijke kreten er boven (amplified kid, pacifier, rockabye?). Het kan aan mij liggen, maar het ziet er niet aantrekkelijk uit.

-

Hallo Melissa, - mooi ontwerp - hoofdpagina: "Dus bijvoorbeeld over u hobby" . Aaargh, het hobby woord! (trouwens, uW hobby). Haal deze regel weg, je bent toch een professioneel webdesign bedrijf? - Over YGO Webdesing: aaaargh, weer het hobby woord. Hou het bij "Webdesing Ygo is eind september 2008 opgericht". Er staat nu ook nog een stijlfout in de tweede zin. "Hoe werkt Ygo wegbdesign" is erg gedetaileerd, en ook wat amateuristich geformuleerd. Door alle stappen zo op te sommen laat je zien dat het voor je zelf allemaal ook nog nieuw is. Hou het korter en zakelijker. "Neem contact op om te kijken hoe Ygo voor u voor een betaalbaar bedrag een op maat gesneden website kan ontwerpen" of zo iets. - Diensten. Ook een paar keer u ipv uw. - Bij Portfolio wordt het ineens 'je' - Je zegt helemaal niets over zoekmachine optimalisatie. Dat is m.i. essentieel in je dienstenpakket, anders worden websites nog niet gevonden. Succes!

-

Interessant stukje en interessante reacties voor een forum over innovatie en ondernemerschap. Een 21 jarige met idealen, soms lijkend op nostalgie. Hier en daar ook tendentieus, want van verdampend spaargeld is vooralsnog geen sprake. Bovendien is het stukje is nu juist een pleidooi tegen kapitalisme, waarvan sparen een belangrijke exponent is. Idealen die zij deels in de praktijk kan brengen door de zegeningen van het materialisme en kapitalisme. Die hebben haar de mogelijkheid opgeleverd met vele mensen in verbinding te staan, ongeacht tijd of plaats. Het geeft je ook de vrijheid om wel of niet te participeren in het beleggingsspel, IJslandse spaarrekeningen, etc. (alhoewel de verleidingen steeds groter worden, dat geef ik toe). Oftewel, vrijheid vraagt ook meer verantwoordelijkheid, alertheid en op zijn momenten terughoudendheid. Voorwaar een onderwerp voor ondernemers. Ondernemen is risico nemen zeggen we dan. Maar zeg nu eens, waarom onderneem je? Dat is in de meeste gevallen toch voor persoonlijk gewin van jou en de mensen in je nabije omgeving. En gewin dan even in de ruime zin, geld, vrijheid, eer, persoonlijke ontwikkeling, etc. (hoewel de meeste posts in dit forum toch over de pecunia gaan). De kredietcrisis is voor ons ondernemers een belangrijke herinnering aan hoe belangrijk vertrouwen van klanten in ondernemingen is. Niet voor niets wordt telkens gesproken van een vertrouwenscrisis. Ik ben benieuwd op welke innovatieve wijze jullie werken aan het vertrouwen van je klanten?

-

Hallo Joost, ik weet niet of ik je antwoord goed begrijp. "Jouw boekhouder moet in de winst- en verliesrekening 19 cent per KM aftrekken als autokosten." , dat heeft toch tot gevolg dat de winst daalt? En dat is toch de bedoeling? Het is dus niet slim om het te boeken als privé opname? Aan het eind van 2007 heb ik mezelf een factuur gestuurd, en deze als kosten geboekt. De betaling werd daarmee ook niet een privé opname maar een betaling aan een crediteur.

-

-

Hallo Christine, Toch nog een beetje reclame voor www.cutepdf.com (geen connecties). Het programma is gratis als je alleen de print-functionaliteit gebruikt. Na installatie is het net zo simpel als printen. Je kiest voor Afdrukken (ongeacht welke applicatie je gebruikt), en vervolgens kies je de Cutepdf printer in plaats van je vertrouwde HP/Epson/Etc. En voila, je hebt een pdf bestand. Ik heb Cutepdf Pro aangeschaft, kost ook niet veel, maar dan kun je ook nog eens je ingevulde vinkjes in een PDF formulier (bijvoorbeeld VAR aanvraag...) bewaren, pdf bestanden mergen en knippen, watermerken of voetteksten of markeringen aanbrengen, etc. Het is één van die zeldzaam onmisbare tools.

-

Mijn eerste impressie: - De opneningspagina ziet er goed uit, maar verwijder alles onder de rode bakfiets. Onder de rode bakfiets is het gedeelte waar de hobby-look begint... - vervang 'Voor een kado met méér! ' door ' U koopt bij ons een eerlijk product, gemaakt met respect voor mens en milieu.' - Is dat wat er 'dubbelop' is aan jouw shop? * Laat opmerkingen over een aangepaste factuur en hoe de 5% afdracht berekend wordt, weg ** Dat is namelijk niet relevant op de startpagina, het leidt af (je kunt het wel opnemen in je voorwaarden of veelgestelde vragen) PS. Daardoor krijg je het idee dat je op allerlei kleine lettertjes moet letten. NB. Begrijp je? ;D

-

Hoi Christine, Volgens mij oogst je veel waardering als je je even registreert op dat forum,en als eigenaar van Izecom een berichtje plaatst dat je blij bent met de positieve ervaringen, en dat ze altijd contact met je kunnen opnemen voor vragen (als je dat wilt natuurlijk ;D )

-

Ik ben het niet helemaal met Solitair eens. Tenslotte bankieren we ook vrolijk on-line. Een on-line oplossing, waarin je je loonbelasting-, ziektekosten-, energiekosten-, toeslagen-, kinderopvang-, en weet ik wat voor andere administratie kan opslaan lijkt mij een gat in de markt. Kijk maar eens in de ordners in je kast hoe de gemiddelde administratie van een gezin met een huis met hypotheek er uit ziet....., dat zijn behoorlijke administratieve lasten. Als je vanuit die on-line administratie dan ook nog betalingen e.d. kan verzorgen (zoals de Rabobank met zijn Rabo Notabox), dan wordt het interessant. Van alle gebieden waarop ICT (administratieve) ondersteuning kan bieden, is de 'persoonlijke automatisering' m.i. toch een achtergebleven gebied.

-

@Smart4u Nu ik hier wat langer over na denk, vind ik het verschil tussen regelgeving voor de BV (met VpB) en de eenmanszaak opmerkelijk. Heffingsrente is een vergoeding aan de BD voor het later dan het betreffende tijdvak betalen van de belasting. Je had bij wijze van spreken deze rente zelf kunnen verdienen door het geld op een spaarrekening te zetten tot de tijd dat je belasting moet betalen. Als eenmanszaak heb ik geen mogelijkheid deze heffingsrente als kosten op te voeren. Ook als privé persoon heb ik daar geen mogelijkheden toe: alleen rentekosten i.v.m. een hypotheek zijn aftrekbaar. Ik had het geld op een zakelijke spaarrekening kunnen zetten zodat ik de heffingsrente zou 'terugverdienen', en omdat het een zakelijke rekening betreft zou deze niet meetellen in de grondslag voor de rendementsheffing (4% van 30%). So far so good, lijkt eerlijk. Maar voor een BV kan de heffingsrente wel opgevoerd worden als kosten. Dat lijkt toch 'onterecht', omdat de BD nog steeds renteverliezen heeft i.v.m. het later ontvangen van de belasting? In ieder geval heeft één en ander me duidelijk gemaakt dat een voorlopige aanslag in een lopend jaar ook voordelen heeft; geen heffingsrente.

-

Vraagje Smart4u, als je zegt: heffingsrente voor aanslag IB/PVV als privé post aanmerken, betekent dit dan dat ik deze heffingsrente niet in de boekhouding van van eenmanszaak kan/mag opnemen? (aanslag wordt immers ook niet in boekhoudign opgenomen omdat de aanslag aan de privé persoon gericht is.). Hoe kan ik dan toch de heffingsrente als rentekosten boeken?

-

Hallo Romano, Je website begint in de sectie 'Laatste nieuws' meteen met twee negatieve berichten: - je doet marktonderzoek naar o.a. tariefstelling. Blijkbaar ben je dus zelf niet overtuigd van je aanbod en je tarieven... - de thuiscursus wordt tijdelijk uit de handel genomen. Blijkbaar is die dus niet goed. Beter kun je dan zeggen 'de thuiscursus wordt de komende tijd sterk verbeterd'. Maar het blijft een negatief bericht want als ik net een thuiscursus besteld/gevolgd zou hebben, heb ik het gevoel met een oude cursus afgescheept te zijn... De vele spelfouten zijn al genoemd, ook in 'Het laatste nieuws' staan weer diverse spel- en stijl fouten. In de sectie 'Contact' heb je voor elk denkbare dienst een apart emailadres. Een beetje overdreven. Maak je ook nog een apart emailadres voor elke dag van de week ;D Beperk het tot twee adres: algemene info en webmaster/privé. Kortom, je staat voor de belangrijkste taak in Marketing: alles bekijken vanuit het perspectief van de klant. Nu bekijk je veel vanuit je eigen positie (waar jij mee bezig bent). Gezien je leeftijd geen verrassing, hou vol! (Tip: kijk veel op andere sites en beredeneer wat jou als klant aanspreekt)

-

Mag wel: http://www.belastingdienst.nl/zakelijk/omzetbelasting/ob03/ob03-46.html of op http://www.inzakengaan.nl/fiscus/auto.html Wat u nog wel moet doen is alle bonnetjes met betrekking tot uw privé auto bewaren. De BTW hierop kunt u namelijk naar rato van het aantal zakelijke kilometers (t.o.v. het totaal aantal gereden kilometers) terugvorderen bij uw periodieke BTW aangifte.

-

Dit is een leuk draadje ;D , ik zwengel de discussie weer aan. Wow, we hebben het over het kunnen laden van apparaten 'smaller than a mobile phone up to 1 meter away". Dat heeft toch weinig nut, en betekent zeker niet "het einde van het stopcontact". Ik kan me voorstellen dat apparaten die zeer weinig energie verbruiken hier nog van kunnen profiteren, maar dan houdt het op. Ten eerste is hier geen sprake van draadloze electriciteit. Er is hier sprake van draadloze overdacht van energie. En dat bestaat al een tijdje..., zonneschijn bijvoorbeeld. Of wat recenter: je magnetron. Er is echter een conversieproces aan de ontvangerkant nodig om de energie om te zetten in de gewenste vorm. Warmte in het geval van de magnetron, of electriciteit in het geval van energieoverdracht via RF golven. En een efficiëntie van 50% (in het beste geval) in het omzetten van RF golven naar electriciteit is nogal mager. Vervolgens de hoeveelheid vermogen die overgebracht kan worden. Laten we er van uit gaan dat we ons happy voelen om ons continu te dompelen in radiogolven die vergelijkbaar zijn met de sterkte van een draadloos netwerk. -40 dBm is dan wel het maximum, dit is 100 nano watt, oftewel 0,000001 Watt. Mijn telefoon heeft een batterij van 3,7 volt en 1150 mah. Zonder de telefoon te gebruiken houdt deze het 4 dagen uit,= 96 uur. Er loopt dan een stroom van 1150/96=12 miliampere bij 3,7 volt = 0,044 Watt. Dat is 44400 maal meer dan het RF signaal mij zou kunnen leveren aan vermogen..... Oké , dan durf ik het aan om continu in een UMTS/3G-telefoon veldsterkte te leven: +21 dBm, 125 miliwatt (0,025 Watt). Dat is bijna genoeg voor het vol houden van de batterij van mijn telefoon. Dan leef ik echter wel 24 uur per dag in een veldsterkte vergelijkbaar met een UMST/3G telefoon tegen je lijf aan (en oh ja, dan moeten de radiogolven ook nog eens met 100% efficiënte omgezet worden naar electriciteit). Over apparaten aan 220 Volt, die zo maar enkele honderden Watts kunnen zijn, hoeven we het denk ik niet te hebben (middenin je magnetron haal je 1000 watt, maar ik steek m'n hoofd er niet in :P ) De enige manier die ik zie waarop deze techniek op redelijke schaal toegepast kan worden is als je de RF straling sterk concentreert en bundelt, zodat deze op één specifieke plaats samenvalt en omgezet kan worden in electriciteit. Een soort oplaad-magnetron dus. En deze techniek is al langer daadwerkelijk in gebruik voor draadloze sensoren. Er zijn plaatsen waar het bedraden van sensoren (temperatuurmeters o.i.d.) niet mogelijk is. Alleen dan is toepassing van power harvesting via RF signalen nuttig, en alleen als het verbruik minimaal is. Ik heb eerder geroepen dat ik dit een 1-april grap vond. In werkelijkheid lopen er al vele discussies in vele fora. en zijn de eerste berichten over deze techniek al van veel eerder dan 1 april. Een 100% grap is het dan ook niet. Maar toch: wel eens van die 1-april grap gehoord die in de 60'er of 70'er jaren uitgehaald is met tv-kijkend nederland? Inspecteurs van de kijk- en luisterdienst konden voortaan vanuit de voortuin meten of je je kijk- en luistergeld had betaald door een soort schotelantenne op je tv te richten. Aan de uitgezonden straling kon men dan meten of je betaald had. Zilverpapier om je tv hield dit echter tegen, waarop op 1 april al het zilverpapier in Nederland was uitverkocht. De grap werkte zo goed omdat - men zich sterk kon vereenzelvigen met de gedachte geen kijk en luistergeld te betalen - tv's inderdaad straling uitzenden. - deze straling in principe ontvangen kan worden. - zilverpapier inderdaad straling tegenhoudt. Dus de juiste mix van waarheden en hoge verwachtingen of angsten zorgde er voor dat veel mensen het geloofden. Dit is hoe ik er tegenaan kijk met mijn middelbare school natuurkunde kennis. Ik hoor echter graag andere ideeën, want je bent nooit te oud om te leren (of het mis te hebben :-) )

-

-

Toeslagen zijn gebaseerd op het verzamelinkomen. Volgens mijn aangifte IB is dat voor een eenmanszaak: Verzamelinkomen = Inkomsten uit werk en woning + Voordeel uit sparen en beleggen Inkomsten uit werk en woning bestaat weer uit belastbare winst uit onderneming +overige inkomsten uit werk en woning belastbare winst bestaat weer uit saldo W&V + niet aftrekbare kosten - toevoeging FOR - ondernemersaftrek Verzamelinkomen is dus: + saldo W&V + niet aftrekbare kosten - toevoeging FOR - ondernemersaftrek (zelfstandigen + evt. startersaftrek) + overige inkomsten uit werk en woning (loon bij een baas en eigen woning forfait) + voordeel uit sparen en beleggen

-

-

Hallo Henri, Het Internet staat vol met gratis programma's die fotobestanden in batch (met veel tegelijk) kunnen resizen. Google maar eens op freeware batch image resizer. En wat betreft de omzet: voor zover ik weet is les no. 1 om je winst te vergroten: de prijs verhogen. Ik denk dat niemand naar de concurrent gaat als je prijs 0,50 euro per stuk hoger ligt. Zeker als je je exclusiviteit weet uit te bouwen en je website en koopafhandeling er professioneel uitziet (en dat doet het), dan kun je dit zeker overwegen. Korting geven op grote orders kan dan altijd nog.

-

-

Het belangrijkste ben je vergeten; een goede titel. Bijvoorbeeld: Barafoli - Afrikaanse percussiemuziek op uw feesten en partijen. En het adres opnemen in je handtekening op Higherlevel; dat is weer een extra referral.

-

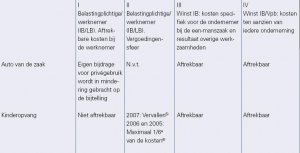

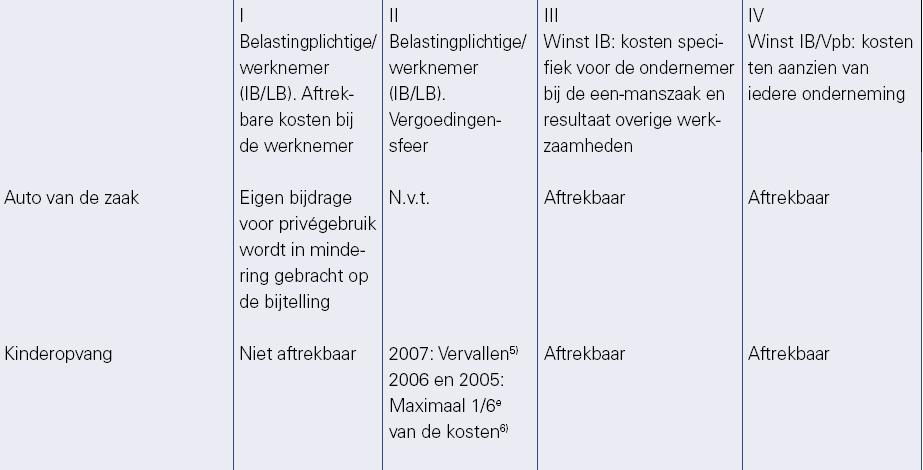

Okee, dus als ik het goed begrijp zit het zo: - werkgever van mijn vrouw vergoed 1/6e deel - ik mag mijzelf 1/6e deel vergoeden en dat in mindering op de winst voor IB brengen - de toeslag kinderopvang vergoed een gedeelte - in de aanvraag kinderopvangtoeslag vermeld ik dat zowel de werkgever van mijn vrouw als mijn werkgever (dat ben ik zelf) 1/6 deel vergoeden. Toch vreemd dat KPMG Meijburg in hun tekst 'aftrekbaar' schrijven, in plaats van 1/6 of 1/3. Als het inderdaad zit zoals bovenstaand kan ik de kinderopvangtoeslag 2006 gaan herzien... Gelukkig heb ik mijn aangifte IB 2006 nog niet ingediend (ik teer op de extra paar stakingsdagen van de BL ;D ) update 21:10 : Volgens deze kamervragen uit 2005 mag een eigenaar eenmanszaak zichzelf NIET een onbelaste tegemoetkoming in de kinderopvang met een maximum van 1/6e van de kosten geven. : http://www.nieuwsbank.nl/inp/2005/05/27/R374.htm

-

Ja, ik heb over 2006 kinderopvangtoeslag aangevraagd (liep trouwens vanzelf door uit 2005). Mijn vraag gaat over wat KPMG Meijburg in hun Promemorie bedoelt met 'aftrekbaar' bij Kinderopvang voor eenmanszaken. Daar kan geen sprake van zijn, want dan zou ik verdienen aan kinderopvang: vergoeding door werkgever partner: 1/6e deel (16,66%) kinderopvangtoeslag belastingdienst: ca. 1/3e deel (33,33 %) aftrek IB: 52% totaal: 102% vergoeding van gemaakte kinderopvangkosten

-

Dat klopt, deze aanvraag heb ik ook ingediend. De tekst uit de bijlage suggereert echter dat je voor 2006 ook de kinderopvangkosten van de winst mag aftrekken. Ik heb dat nergens anders gelezen en kan ook nergens anders soortgelijke informatie vinden. De genoemde tekst is te vinden op bladzijde 24 van http://www.meijburg.nl/publicaties/overige_publicaties/pro_memorie

-

Zijn de kosten voor kinderopvang 2006 voor een eenmanszaak aftrekbaar? Ik ben per 1-3-2006 ondernemer in de vorm van een eenmanszaak, daarvoor in loondienst Mijn vrouw is in parttime loondienst. Het meest lees ik dat per 1 januari 2005 de aftrek van kosten voor kinderopvang afgeschaft is, en dat daarvoor de werkgevers- en overheidstoeslag voor in de plaats gekomen is (per 2007 blijft daarvan alleen de kinderopvangtoeslag over). Deze berichten lijken echter vooral vanuit het perspectief van een werknemer geschreven te zijn. Nu lees ik in een naslagwerk van een groot accountantskantoor met 4 letters dat kosten voor kinderopvang voor een eenmanszaak aftrekbaar zijn. Zie de bijlage. Hoe zit het nu?