Roel J

Retired Mod

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Roel J

-

Beste Svetlana, Eén van onze forumregels is dat het aan adviseurs niet toegestaan is om vragen ten behoeve van klantdossiers te stellen. Gezien de aard van jou bedrijf gaat het hier dus hoogstwaarschijnlijk om een klantvraag en daarom sluit ik dit topic. Wellicht kun je de forumregels nog even doornemen zodat je toekomstige vragen wel aan onze regels voldoen. met vriendelijke groet, Roel Jongman Moderator Higherlevel

-

Als richting om verder te zoeken, kijk eens naar de afrondingen die het systeem maakt. - heeft het product een prijs met meer dan 2 decimalen bijv 4,876 euro waardoor er per stuk een andere prijs lijkt te hebben als aantal x stuksprijs - is er voor het product een prijs per dozijn (12 stuks) of andere verpakkingseenheid ingevoerd waardoor je bij fracties een afrondingsverschil krijgt tussen de prijs per stuk en de totaal prjis - Kijk ook naar de btw berekening, vooral bij kleine bedragen is er vaak een halve cent btw (of andere fractie) waardoor je afrondingsverschillen krijgt tussen de prijs per stuk en de totaal prijs. het hoeft dus geen echte rekenfout te zijn maar gewoon een presentatiewijze op de factuur, als je de factuurlayout kan aanpassen door stuksprijs in 3 decimalen te tonen ipv 2 is het probleem ook misschien wel opgelost. Tot slot hebben sommige administratiesystemen een instelling of optie die aangeeft hoe er met afronding moet worden omgegaan. (er word dan vaak op basis van een afgeronde stuksprijs ook een totaalprijs berekend zodat er op de factuur geen afrondingsverschillen ontstaan die voor de klant onlogisch overkomt.) edit: kijk even afgeleid en telefoontje gedaan, en intussen staat er al een meest waarschijnlijke verklaring van een gebruiker

-

-

-

-

-

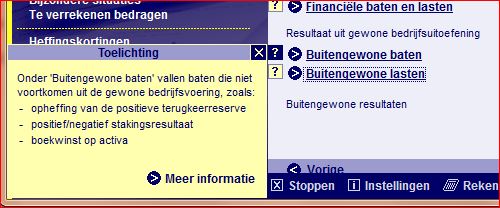

Ik moet wel zeggen dat ik dat stuk had geschreven vanuit mijn kennis en ervaring diverse rapportage regelgeving bij wat grotere bedrijven. (heel vaak geen IB ondernemers meer) tot mijn niet geringe verbazing zag ik bij de aangifte IB van 2012 dat bij buitengewone baten, de boekwinst op activa als voorbeeld word genoemd van buitengewone bate. (zie bijlage) Kennelijk nog een verschil tussen fiscale rapportage en rapportage regels.. Afijn laten we het niet te technisch maken. Voor de vraagsteller is het vooral van belang dat hij moet zorgen dat zijn Activa op de balans naar nul gaan voor de auto en dat hij het verschil tussen de boekwaarde en opbrengst in zijn winst en verlies rekening word gerapporteerd, in dit geval al 1800 euro verlies en of je dat nu op rekening A of B doet maakt niet zoveel heel veel uit. Bij een kleine boekhouding ligt het wat meer voor de hand om gelijk maar te kiezen voor de rekening buitengewone lasten omdat er in de fiscale aangifte toch word verwacht dat je het daar vermeld. Voor de uiteindelijke belastingheffing maakt het niet veel uit, er geld geen vrijstelling of extra heffing o.i.d. voor het gebruik van de regels buitengewone baten en lasten. En voor elke administratie en aangifte geld dat je altijd moet kunnen uitleggen hoe het bedrag op de aangifte is opgebouwd. Dus zolang je daarvoor zorgt zal er bij een controle geen probleem ontstaan over de plek waar het gerapporteerd is.

-

Als het verhuurbedrijf de btw in eigen zak stopt zijn ze frauduleus bezig, dat gaat dus niet gebeuren. Juist omdat er geen 100% duidelijkheid bestaat kiest de verhuurder voor doorbelasten met btw, hierdoor vermijden zij het risico een naheffing aan de broek te krijgen. Voor jou als ondernemer (neem aan dat je dat bent) is die btw toch ook geen probleem? die vraag je gewoon terug? Als je de auto in prive hebt gehuurd dan zou je een punt kunnen hebben op een ander feit. Namelijk het verhuurbedrijf zegt "al onze prijzen zijn inclusief btw" bij verhuur aan particulieren zijn ze bij wet verplicht om alle prijzen incl btw te publiceren. Dus als op hun site of in een tarieffolder 250 euro eigen risico staat dan mag jij zonder meer ervan uit gaan dat dit incl btw is (en dat er dus niet nog eens 50 euro bijkomt) Voor wat betreft dit btw vraagstuk.. je zult het moeten doen met de IMHO antwoorden, ik denk namelijk niet dat er veel rechtzaken gevoerd worden over 50 euro btw wel of niet.. dit is een ietwat onduidelijk terrein. Ik kan de redenatie van Joost prima volgen en zou zelf waarschijnlijk ook geen btw doorbelasten op zo'n factuur. Maar ik begrijp ook het verhuurbedrijf wel een beetje, zij zullen zeer regelmatig met (kleine) schades te maken hebben, de hoofdregel in btw is, als je niet zeker ben, reken dan 21% btw. Hun risico is namelijk dat ze 1000 schades in een jaar hebben en als bij btw controle blijkt dat ze er btw over moeten rekenen en ze hebben dat niet gedaan dan zitten ze dus met een schade post van 1000 x 50 = 50.000 euro plus een eventuele boete. Ik denk dat het verhuurbedrijf ook wel bij adviseurs te rade is gegaan en zij vonden die IMHO antwoorden waarschijnlijk ook te zwak om geen btw te heffen. Maar zoals ik in het begin al zei, als je als particulier de auto hebt gehuurd, kan je je waarschijnlijk beter beroepen op het feit dat alle prijzen incl btw vermeld moeten worden..

-

Dat ligt er dus aan, als je naar het buitenland factureert gebruik je EU diensten hoog maar als je bijv onderaannemer bent die zijn btw moet verleggen naar de (Nederlandse) hoofdaannemer dan gebruik je NL BTW verlegd hoog. het gaat dus om verschillende verleggingsregelingen. De ene omdat je aan het buitenland levert en de andere omdat er binnen Nederland ook een aantal situaties bestaan waarbij de btw verlegd moet worden naar de afnemer.

-

Beste ondernemer1009, Het kan zijn dat je vorige vraag niet naar tevredenheid is beantwoord, maar deze vraag kunnen we ook niks mee. HL richt zich op het delen van kennis en ondernemers die elkaar helpen op basis van hun eigen ervaringen of expertise. Omdat je min of meer zelf aangeeft geen behoefte te hebben om hier je vraag te stellen ga ik dit topic sluiten. Dennis heeft je gewezen op de wie wat waar functie die je kan helpen bij het zoeken van een adviseur. En natuurlijk kan je wellicht iemand benaderen van wie de antwoorden op gelijksoortige vragen jou aanstaan.

-

Tuurlijk gewoon doen joh.. en als ze dan iemand inhuren bij jou en je stuurt ze een factuur.. doen zij gewoon net of ze geen factuur gezien. ??? Kom op Jeffrey gewoon even je gezond verstand blijven gebruiken.. Hoe duidelijk wil je het hebben? Als iemand schrijft dat ze voor die vacature geen telefonische acquisitie willen waarom zou je dan in in vredesnaam toch willen gaan bellen voor die vacature. Ik zou haast zeggen, wees blij dat ze het erbij zetten dat scheelt je een ongemakkelijk gesprek met een kribbige personeelsfunctionaris die helemaal geen zin heeft in jou verkooppraatje..

-

Persoonlijk zou ik wel even doorvragen.. Als dat nu al begint... ik vind de reden een beetje vaag "een hoop aan de hand met dierbaren van haar" gevolgd door een aantal zaken waarvan iedereen wel zo'n gevalletje heeft in zijn familie of omgeving. En ik hou niet van vaag ;D als haar man (of vriend) van de ladder is gelazerd bij het schilderen van het huis en nu 6 weken van zijn oksels tot zijn kruis in een gipsen harnas zit en verzorgd moet worden, dan zeg ik meteen "begin maar lekker 1 oktober als ie weer uit het gips is" Maar als zij niet benoemd wie er ziek is en waarom ze echt niet kan werken dan begint er toch een klein alarmpje te knipperen. Een scheiding is niet in een maand opgelost en een (ernstige) ziekte waardoor je als naaste niet kan werken is niet in 1 maand genezen.. Goed ik stel het misschien wat zwart-wit hierboven, maar vaak als iemand vaag doet kan er ook totaal iets anders spelen, dus een beetje doorvragen en aangeven dat het wel wat vreemde vraag is als je net getekend hebt kan wat mij betreft geen kwaad. Om een beetje referentiekader op te bouwen als nieuw bakken werkgever waar je wel en niet "in mee moet gaan" kun je ook eens kijken naar deze informatie over welke soorten (zorg)verlof er bestaan. Niet omdat je haar nu gelijk in (zorg)verlof moet geven maar wel om te zien wat gebruikelijk is en wanneer iemand daar een beroep op kan doen (wat is redelijk) en wanneer iemand eigenlijk gewoon moet / kan werken.

-

Beste langen1, Feitelijk heb je een onmogelijk te beantwoorden vraag gesteld, je zult inderdaad niet zomaar even alle benodigde informatie bij elkaar googlen.. er bestaan zelfs aparte opleidingen tot projectadministrateur of project controller want elke (middel)grote organisatie die structureel met projecten werkt heeft apart personeel in dien voor het voeren van de projectadministraties vanwege hun eigen dynamiek en rapportage eisen. Sommige organisaties kiezen voor volledige integratie in het boekhoudsysteem en andere kiezen ervoor om aparte projectrapportages te maken in bijv excel en worden er later middels totaalboekingen kosten of opbrengsten overgeboekt van de normale lijnorganisatie naar de projecten. Ik zal toch proberen je enigszins een richting te geven Dit kan zo simpel zijn als het koppelen van een projectcode aan elke financiële transactie binnen het bestaande kosten- en opbrengsten rekeningschema, waarbij alleen voor de uren van eigen mensen een aparte systematiek bedacht moet worden om het dubbelboeken van kosten te voorkomen. (zoals je jezelf ook al afvraagt) Hiervoor zijn ook vele methoden te gebruiken, van het berekenen van de werkelijke kosten voor elke projectmedewerker opbasis van zijn salaris tot het hanteren van standaard globale rekentarieven per functiegroep. Bijv projectleider 100 euro per uur, senior medewerker 80 euro per uur, junior projectmedewerker 50 euro per uur Voor het berekenen van nauwkeuriger tarieven zul je dus een buitengewoon goed inzicht moeten hebben in alle kosten die voor medewerkers worden gemaakt, deels is dat eenvoudig met de brutosalarissen en alle werkgeverslasten, maar je moet ook kijken naar het wel of niet toerekenen aan projecten van de kosten voor de verzuimverzekering / verzuimrisico, opleidingskosten, secundaire arbeidsvoorwaarden zoals een lease auto. Afhankelijk van de gekozen methodiek kun je voor eenzelfde medewerker dus zomaar uitkomen tussen de 25 en 75 euro afhankelijk van wat je wilt toerekenen aan het project reken je alleen directe personeelskosten of ook secundaire projectkosten en kun je bijv de leaseauto van bepaalde projectmedewerkers volledig op het project zetten of moet er een opslag in het uurtarief zitten voor het gebruik van de auto. Welke methode je kiest is sterk afhankelijk van het type organisatie en ook de rendementseisen die aan projecten worden gesteld. Als medewerkers meestal maar aan 1 project werken en geen andere normale lijntaken heeft kun je zo'n medewerker gewoon voor de werkelijke kosten toerekenen aan dat project. Maar als een werknemer deelneemt in meerdere projecten dan ontkom je niet aan kostprijs berekeningen en tariefstellingen per medewerker danwel project functie en dan krijg je ook te maken met "bezettingsverschillen" en boekwinsten of verliezen op afdelingsnivo omdat het toegerekende tarieven soms te hoog en soms te laag zijn ten opzichte van de werkelijke gemaakte kosten. Alles wat je personeelskosten toerekent aan een project zul je moeten crediteren in de personeelskosten van de afdeling waar de kosten eerst aan waren toegerekend. omdat je anders je w&V rekening opklopt met niet bestaande kosten, want de doorbelasting aan projecten is niks meer als een toerekening van kosten Als je net begint met projecten binnen een organisatie is het in mijn optiek het verstandigst om te beginnen met alle projectkosten heel goed bij te houden in een overzicht / projectadministratie buiten het normale boekhoudpakket. Om daarna als de projectkosten en het verzamelen van die informatie onder controle is te gaan kijken hoe je het (volledig) kan integreren in de reguliere administratieprocessen. Dit is misschien wat zwart wit gesteld, maar realiseer je terdege dat project administratie een vak apart is en dat het integreren in de reguliere administratie, afhankelijk van de complexiteit gelijk kan staan aan een volwaardige software (her)implementatie.

-

je sleept er allerlei dingen aan de haren bij die niet relevant zijn.. dat er geen scheiding van vermogen is bij een eenmanszaak doet hier totaal niet terzake je hebt iets ingekocht voor de zaak, dat blijkt niet verkoopbaar (wat de reden ook is) en dan heb je gewoon een kostenpost. BTW is hier niet relevant omdat je hebt ingekocht van een particulier kun je geen btw terugvragen en als je er niks van verkoopt hoef je die ook niets af te dragen. kortom gewoon als zakelijke kosten boeken en verder niet ingewikkeld gaan zitten doen.

-

we zijn er nog lang niet hoor.. wat jij wil komt helemaal niet logisch over, ook al heb je misschien een foutje gemaakt met de inkoop dan mag je dat gewoon als kosten opvoeren, elke ondernemer heeft wel eens een zeperd, dan hoef je echt niet opeens die inkoop als prive aan te merken. (en met de boekingen die je een paar posts terug geleden beschrijft gebeurd dat ook niet) Maar wat ook niet onbelangrijk is. Waarom meent de fabrikant het recht te hebben om te eisen dat jij die goederen naar hem op moet sturen? vertel het hele verhaal eens, het gaat welliswaar niet om een schokkend bedrag maar een fabrikant moet wel hele goede gronden hebben om zijn spullen terug te eisen.

-

en een adequate(re) manier vind ik dat je per declaratie maar 1 boekingsdocument aanhoud en niet alle bonnetjes apart. Binnen een boekingsdocument / journaalpost (of dat nu via het inkoopboek loopt of via memoriaal maakt niet uit) kun je meerdere regels aanmaken, bijvoorbeeld voor elke bon 1 regel aan elke regel kun je de juiste kostenrekening hangen. Op die manier heb je zowel de totale declaratie inzichtelijk zodat ie ook in 1x uitbetaald kan worden of makkelijk gekoppeld worden aan de bankbetaling. Je kunt ook op elke kostenregel de specifieke btw code aangeven volgens mij. (het is al even geleden dat ik met exact online heb gewerkt maar ik weet dat nagenoeg zeker) Elke bon los van elkaar asl aparte factuur / boekingsdocument inboeken zorgt dat je als je de bank gaat boeken weer moet gaan zitten zoeken en rekenen welke bonnetjes nu bij die declaratie horen. niet logisch.

-

Je hebt wat last van "tunnelvisie" denk ik.. ;D Beide voorbeelden kun je prima verantwoorden.. als jij meubels hebt gekocht bij Ikea en de belastingdienst vraagt wat je op zondag 4 augustus bij Ikea deed, laat je keurig de factuur van je meubels zien. Minste discussie levert natuurlijk een factuur van dezelfde datum op, maar als je binnen een paar weken een factuur van ikea of een andere kantoormeubel leverancier kan tonen zal je dat bezoek echt wel worden vergeven of als zakelijk worden gezien. Net zo met jou klant, als een pretpark jou klant is zullen bezoeken daaraan dus als zakelijk worden gezien. Zoals met elke controle bij de belastingdienst. er is altijd ruimte voor weerwoord of uitleg over het bezoek, Het zijn dus ook geen flitsauto's waar je 1x langsrijd en dan een boete van 25% bijtelling krijgt. er word je gewoon per keer gevraagd wat je daar op dat moment deed, dan geef je antwoord en is het opgelost. Deze controles zijn volgens mij met name aangescherpt / uitgebreid ivm de invoering van de verklaring geen privegebruik voor bestelauto's begin 2012 (of was het 2011) is deze verklaring ingevoerd om de administratieve lasten voor bestelauto gebruikers te beperken. Maar controle / toezicht van die regeling kan alleen maar door een "heterdaadje" want er is immers geen kilometeradministratie (meer) die het zakelijk gebruik moet bewijzen terwijl de norm voor auto's met zo'n verklaring is echt 0 km.

-

maar ja waar begin je dan? bijvoorbeeld bij deze site.. http://www.antwoordvoorbedrijven.nl/stappenplan/horecabedrijf-starten ow en neem de stappen niet te letterlijk, waarom als stap 1 staat schrijf je in iin het handelsregister vind ik dan weer iets te snel gaan.. zie die lijst maar als hier moet je allemaal aan voldoen, of over nagedacht hebben voor je kunt starten. Het is vooral om een beetje structuur te krijgen in je zoektocht verder kun je bij de belastingdienst een zoeken op handboek ondernemen 2013, dan krijg je een (e-)boek met een hele berg informatie over de fiscale kant van het ondernemen, zeker niet onbelangrijk.

-

-

Dat is wel een erg algemene vraag, wat heb je zelf al uitgezocht? en welke (unieke) activiteit zou je gesubsidieerd willen hebben? dat is uit je vraagstelling compleet onduidelijk. Neem aan dat je geen Nederlandse subsidie verwacht op het laten wegvloeien van economische bedrijvigheid naar Hongarije.. wellicht dat je bij antwoord voor bedrijven je eens kunt inlezen wat er zoal aan subsidies beschikbaar is http://www.antwoordvoorbedrijven.nl/subsidies Bovenstaand is een algemene startpagina, je kunt op die site ook nog meer branche specifiek zoeken.

-

Ik zou eens beginnen met het bezoeken van de site van antwoord voor bedrijven en dan specifiek de informatie voor de zorg branche http://www.antwoordvoorbedrijven.nl/branche/zorg hier staat enorm veel informatie en zelfs een stappenplan voor het starten als zelfstandige in de zorg Ik denk dat dat een prima startpunt is om te ontdekken aan welke eisen je moet voldoen..

-

Ik ben het met Frans eens, ik denk dat ze daarmee een stap te ver gaan, het word getoond in het advertentie deel en ze hebben dus zelf invloed op de getoonde tekst, jou bedrijfsnaam met hun telefoonnummer lijkt me een (ruime) stap te ver. Campagnes koppelen aan de concurrerende bedrijfsnaam gebeurd volgens mij best vaak, maar de tekst van de advertentie moet dan niet misleidend zijn. OP de afbeelding zijn de eerste 2 dat niet, maar die van Faas dus wel... Goed dat je in elk geval dat screenshot hebt.. blijf die ook verzamelen, probeer er dan ook een datum bij te krijgen zodat je eventueel ook kan aantonen dat het doorlopend gebeurd. Je kunt met een vriendelijk verzoek beginnen maar ondertussen wel doorgaan met blijven volgen wat er gebeurd. En als je het onderling regelt probeer ze dan zo duidelijk mogelijk te laten verklaren dat ze jou bedrijfsnaam in de toekomst niet meer zullen gebruiken (ik zou zelfs proberen dat ze jou niet meer als zoekwoord gebruiken in hun campagnes maar of je dat voor elkaar krijgt vraag ik me af)

-

Natuurlijk mag dat, wie zou dat waarom waarom willen verbieden? Zolang er geen twijfel kan bestaan over de zakelijke grond van kosten mag jij met je geld doen wat je wilt. En zoals je zelf al aangeeft.. je mag onder 1 eenmanszaak meerdere handelsnamen en btw nummers voeren (of niet) Het is dus ook je eigen keus om gewoon 1 administratie bij te houden voor alles of aparte administraties (al dan niet met eigen btw nummer) voor de verschillende activiteiten te voeren. Alleen qua inkomstenbelasting doe je altijd maar 1 aangifte en bij de kvk heb je dus maar 1 inschrijving,

-

jou omzet is gewoon 500 euro en daar moet btw over betaald moet worden. De kosten die paypal in rekening brengt zijn gewoon dat.. bankkosten of transactiekosten.. dat moet je los van elkaar zijn. Het feit dat paypal toevallig de provisie per transactie doorrekend maakt nog niet dat jij je omzet mag verlagen voor dat bedrag. Vergelijk het met Ideal of een creditcard betaling, zij rekenen toch ook kosten per transactie? alleen worden die (meestal) maandelijks achteraf doorberekend, dat boek je toch ook als kosten en niet als vermindering van omzet? Dus waarom zou dat bij paypal opeens wel mogen, enkel omdat deze het per transactie direct verrekenen? dat is een inlogische redenering. kortom jou omzet is gewoon altijd het bedrag waarvoor je een factuur stuurt en daar draag je ook btw over af, en de kosten die je moet maken voor het ontvangen van je geld dat hoort gewoon apart als kosten verantwoord te worden. OF je daar ook btw op kunt terugvragen hangt af van of de geleverde diensten btw belast zijn.

-

Even dan maar gewoon zeggen wat ik dacht toen ik de productfoto zag: "gatver dat word toch een kliederboel?" met als eerste zorg, blijft dat ding wel op mijn blikje zitten, maar ook als je stopt met drinken dat een deel van de drank in het opzetstuk blijft hangen en niet terugloopt in het blikje.. Als ik dan wat verder denk.. als je gaat drinken dan moet de opening van het blikje precies onder zitten want anders loopt de drank niet in het opzetstuk, dus ik moet ook nog door dat opzetstuk gaan zitten loeren of het gaatje het blikje wel op de goede plek zit. Ook als ik naar de distributiekanalen, campings, benzinestations of andere "mobiele verkoopplaatsen" kijk, bijna overal zie je de hersluitbare flesjes van een halve liter en ik heb de indruk dat op veel plekken blikjes vooral worden aangeboden als een "service product" voor degene zonder grote dorst. (vanwege de kleinere inhoud), en mensen met nog minder dorst zullen al snel alsnog voor het halve literflesje kiezen omdat ze die kunnen afsluiten en bewaren tot de volgende keer. Ook is de beschikbaarheid van blikjes steeds kleiner volgens mij, bij de meeste benzinestations hebben ze vaak meerdere koelingen staan en is er hooguit 1 of 2 planken gereserveerd voor blikjes en dan vaak alleen nog voor cola dus de beschikbaarheid is ook geringer. Misschien dat op campings de beschikbaarheid van blikjes nog wat groter is omdat daar ruimte(gebrek) in de koelkast nog een rol kan spelen en dan zijn de kleinere blikjes (t.o.v. de flesjes) een voordeel zijn, maar door dat opzetstuk gaat dat voordeel weer teniet. Ik heb dus een beetje de indruk dat het product een beetje te laat is / komt.. de alternatieven (de flesjes) zijn inmiddels zo breed verkrijgbaar dat ik de toegevoegde waarde van dit product nog zeer gering is. Mijn insteek is misschien wat negatief, maar het kost mij gewoon moeite om er de voordelen van te zien en het is niet bedoeld om af te kraken, maar ik hoop een beetje dat het jullie dan helpt om beter te snappen waarom het aan de man brengen nog niet lukt en je communicatie daarop aan te passen of helpt bij het zoeken naar de juiste afzetkanalen.