Roel J

Retired Mod

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Roel J

-

ik denk niet dat een verhuurder op assortimentsniveau, welke broodjes wel en welke niet beperkingen opleggen. Uiteraard moeten je activiteiten binnen het bestemmingsplan vallen en eventueel binnen de omgevingsvergunning. De verhuurder kan m.i. objectieve eisen aan het gebruik van het pand zoals dat je geen krachtstroom apparaten (380V) kan / mag gebruiken. Dit gebeurd nog wel eens in oude binnensteden met oude energievoorzieningskabels (dus in de straat voor je eigen meter) omdat die qua capaciteit beperkt zijn. Het antwoord op de vraag of de huisbaas dit mag opleggen is dus denk ik nee Zeker niet op het niveau van dat je wel poffertjes en wafels mag verkopen maar geen broodjes of pizzastukken. Wat ze wel kan ligt deels aan wat in de overeenkomst staat, maar zonder tussenkomst van de rechter lijkt het mij onmogelijk dat ze je kunnen dwingen te sluiten. Wat wel eens een reden kan zijn is dat de lucht van in dit geval bakkerijproducten die via de schoorsteen / afzuiging wordt afgevoerd geen overlast in de omgeving mag veroorzaken. Ik ken een aantal verhalen waar bakkers flinke investeringen hebben moeten doen om ofwel de schoorsteen te verhogen tot boven hoogste woonlaag of dure filters in het schoorsteenkanaal moesten worden aangebracht omdat een (hoge) schoorsteen niet mocht volgens de omgevingsvergunning.

-

Je staat in je recht om op die afspraak te wijzen, maar het is aan jou om te bewijzen dat de afspraak bestaat en dat is met een mondelinge afspraak lastig maar je hebt wel een mail gestuurd ter bevestiging en de helft betaald. dat is een (klein) pluspunt die jou kant van het verhaal bevestigd. Achteraf had je in februari dit praktisch op moeten lossen.. De meest simpele oplossing was dan dat de klant 495 betaald (zoals hij had verwacht) en jij 495 vanwege de communicatie fout. Dan had de klant na 1,5 - 2 jaar zelf kunnen beoordelen of de jaarlijkse kosten van ca 500 euro per jaar het waard zijn om de dienst voort te zetten. Probleem nu is natuurlijk dat we al ruim een half jaar verder zijn en de klant allang heeft afgezien van gebruik van die dienst. Maar misschien kun je de klant alsnog overtuigen om de dienst te gaan gebruiken.. Grootste probleem in deze zaak is dat jou klant nu nog steeds last heeft van jou fout. Als het ging om een contract alleen tussen jou en de leverancier dan zou ik waarschijnlijk zeggen. Hou je poot stijf en herinner ze aan de mondelinge afspraak die je schriftelijk hebt bevestigd per mail en zeg dat incassopogingen niet zullen helpen omdat je niet zult betalen en ze aan de mondelinge afspraak houd en dat als zij menen wel recht te hebben op dat geld dat ze dan maar een rechtzaak moeten beginnen. Maar ik vind dat je het niet kunt maken dat de klant straks wordt opgezadeld met een incassoprocedure en mogelijk een rechtszaak door jou handelen. Ik zou dus zeggen betaal die 2e 495 ook dan ben je van het probleem af. zuur maar soms zijn dat de consequenties van fouten.. Het wordt anders een heel ingewikkelde rechtszaak want formeel ben jij geen partij maar je hebt wel allerlei afspraken proberen te maken. En die rechtszaak gaat zelfs als je wint je nog steeds geld kosten voor juridisch advies. dus wordt het al snel een papieren overwinning omdat er maar 500 euro op het spel staat

-

Maar dit is dus een misvatting in mijn ogen, hoger resultaat in de onderneming gaat niet leiden tot meer afloscapaciteit. In tegendeel. De financiering overbrengen naar prive gaat dus geen hoger hypotheekbedrag opleveren verwacht ik. Netto gezien ga je erop achteruit, want de rente die je eerst van je winst aftrok zorgde ook voor een lagere belastingaanslag voor de inkomstenbelasting. Zodra je de lening prive zet dan betaal je alle rente zelf. Voorbeeld, als je nu 1000 euro rente aftrekt zal je netto ca 600-700 euro aan rente betalen Als je prive betaald is dat dus gewoon 1000 euro rentelast.. Ook loop je het risico als je de lening nu opeens volledig van zakelijk naar prive schuift dat men dan ook gaat stellen dat je de afgelopen jaren ten onrechte rente hebt afgetrokken. Als ik naar je verhaal luister lijkt de lening ten onrechte zakelijk gezet te zijn. Maar ik vermoed dat er een relatie lag met de auto, heeft die auto ook op de balans gestaan of staat die dat nog? en heb je toen ook bijtelling betaald. Kijk de boeking hoe je een lening van de balans haalt is niet zo moeilijk uit te leggen. maar ik maak me veel meer zorgen over de potentiele consequenties daarvan. Zoals: - Eerder een negatief effect op het te lenen hypotheek bedrag dan een postief effect. - Bij een belastingcontrole terugdraaien van de rente aftrek over de laatste 5 jaar omdat er geen zakelijke grond was voor de lening. (zeker als je vrijwillig corrigeert met het verhaal wat je nu geeft wordt het lastig argumenteren dat het anders was en de aftrek wel terecht was) Ik vermoed (of hoop) dat de boekhouder er in 2011 voor heeft gekozen de lening op de balans te zetten omdat de auto ook als zakelijk was aangemerkt. Als dat zo is en die auto is er nog steeds (of er is nu een andere zakelijke auto) dan kan die lening mogelijk best nog als terecht zakelijk worden gezien ter financiering van de zakelijke auto. Kortom bezint eer ge begint, ga nu niet zomaar sleutelen aan je zakelijke balans in de hoop meer (of betere) hypotheek te krijgen om er na de correctie er achter te komen dat het tegenovergestelde effect is bereikt. Win eerst goed advies in bij iemand die je totale boekhouding kan overzien en de gevolgen kan inschatten.

-

Je vraag is niet helemaal duidelijk voor mij. Peter, waarom denk je dat de lening van de balans halen een verschil maakt bij de kredietverstrekking? Ff heeft dat niks met elkaar te maken en wil je de lening gewoon van je zakelijke balans omdat het niet voor een zakelijk doel besteed is? en is het oversluten van je hypotheek slechts de aanleiding dat dit naar boven komt? Afhankelijk van jou antwoord is het wat eenvoudiger om uit te leggen wat moet en welke consequenties dat heeft voor ofwel de oversluiting hypotheek danwel voor de eerdere (ten onrechte?) als zakelijk aangemerkte krediet.

-

Waarom vind je dat lullig? 90% van de werknemers werkt de eerste 2 a 3 jaar op basis van tijdelijke contracten varierend in lengte, allemaal omdat de werkgever juist bang is te lang aan werknemers vast te zitten. Ik zeg altijd "de liefde moet van twee kanten komen" als een werkgever de verwachting heeft dat je 10 jaar blijft moet hij dat niet alleen uitspreken in een gesprek maar ook in het contract. Loyaliteit is een mooie eigenschap maar ook een arbeidsovereenkomst is een zakelijke overeenkomst, dus ik zou zonder enige vorm van schuldgevoel een tijdelijk contract aangaan en net als de werkgever het recht heeft om niet te verlengen heb ook jij het recht te bedanken voor een contract verlenging. Kortom 2 jaar werken zou moeiteloos moeten kunnen en tegen de tijd dat een werkgever dan een contract voor onbepaalde tijd wil aanbieden kun je altijd nog bespreekbaar maken dat je dat enerzijds wel wilt maar je anderzijds ook een andere droom hebt en dat je misschien binnen een jaar weer vertrekt als je die droom waar kan maken. De meeste werkgevers zullen daar best begrip voor hebben. Kortom je moet nooit dingen niet doen uit angst ergens in de toekomst voor een dilemma komen te staan of iemand te moeten teleurstellen.. Wat huren betreft, je zou ook eens kunnen kijken naar tijdelijke huur of anti kraak, daar zijn de huurprijzen een stuk lager en de inkomenseisen vaak ook. Maar je kunt ook helemaal out of the box denken. Waarom moeten de educatieve video's in een studio omgeving, zijn die lessen niet ook te doen vanaf de boot of in een park. of een garagebox huren waar je video's kunt opnemen.. of in de opslagruimtes of keuken van een van de restaurants waar je nu voor bezorgd. Kortom, iets meer in mogelijkheden denken ipv in beperkingen. Je lijkt heel veel zaken aan elkaar te verbinden als voorwaarden om 1 ding te bereiken (youtube video's maken). Maar als je dingen los knipt van elkaar dan kan er ineens veel meer en ga je stap voor stap naar de ideale situatie. Al loop je dan in het begin misschien wel elke week met je apparatuur te zeulen..

-

Je voorraad moet je nu afboeken want op 31-12 mag alleen de werkelijke voorraad op de balans staan. MAAR je moet ook de bijbehorende omzet in december boeken ook al ontvang je die pas begin januari. Voor de inkomstenbelasting moeten de kosten tegelijk met de omzet verantwoord worden, je mag dus geen verlies rapporteren alleen omdat je de omzet nog niet ontvangen hebt Daarvoor gebruik je een tussenrekening op de balans "nog te ontvangen bedragen"

-

I think you are focussing on the markets that are very interested in this technoligy. Logistics and Agriculture are already using a lot. for advise on marketapproch I would contact several sector specific organisations. Interesting websites to visit might be Dutch governmental organisation for businesses (RvO / Rijksdienst Voor Ondernemend Nederland) https://business.gov.nl/ Wageningen University for Agriculture https://www.wur.nl/en.htm Technical Universities Delft (Rotterdam) https://www.tudelft.nl/en/ai/focus-areas/ Eindhoven www.tue.nl Sectorspecfic organisations Logistics: https://www.tln.nl/ Agriculture: https://www.lto.nl/

-

Ik denk dat je daar een belangrijke reden hebt waarom banken niet willen. Jij ziet alleen maar zekerheden. Voor banken is, zeker bij starters, ook de prive afloscapaciteit zeer belangrijk en dat is ook precies waarom dat horecazaak met onzekere cashflow wel geld krijgt, die heeft afloscapaciteit los van de bedrijfscapaciteit. Daarnaast sta je gewoon bij het verkeerde loket. mkb financieringen is iets totaal anders dan comodity (termijn) handel. Maar de bankmedewerkers die jij bij filialen of telefonisch spreekt hebben niet zomaar kennis van alle krediet vormen. Ik ben niet verbaasd dat de medewerkers die jij hebt gesproken niet weten wat een LC is. Banken hebben hun kredietvoorzieining opgedeeld in sectoren met specfieke kennisgebieden en omvang. Ter vergelijking Het is een beetje alsof je een hypotheek probeert te krijgen voor de aankoop van een auto, dat gaat je ook niet lukken al kun je tonnen verdienen met die auto.. De financieringsvrom past niet bij het te financieren object of activiteit. Nu ken ik ook de comodity trading niet dus kan ik je ook niet wijzen welke partijen dat doen. Maar ik denk dat je nieuwe startpunt is uitzoeken wie dat soort transacties wil financieren. De tip van Norbert is dan nog het meeste waard, probeer of je je LC als onderpand kan gebruiken maar ga dan niet terug naar Qredits of de banken waar je al geweest bent want daar zal het antwoord niet veranderen. Je zult eerst op zoek moeten naar het juiste loket binnen de bank.

-

Dat gaat niet werken helaas, De toelating tot de KOR gebeurd per tijdvak / kwartaal, de eerste mogelijkheid is 1 april 2020. https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/hoe_werkt_de_btw/nieuwe-kleineondernemersregeling/ En daarmee ontstaat wel een potentieel vreemde situatie waarbij je de eerste 3 maanden wel met btw factureert en daarna ineens niet meer.

-

Hoe meer je vertelt hoe meer bij mij de indruk ontstaat dat de keuze van de bank nu echt niet heel spannend is. Als je webshop betalingen via mollie geregeld worden en je een pinapparaat huurt of koopt incl transactieabonnement dan heb je op je zakelijke bankrekening een zo laag tranactievolume dat je niet te veel tijd moet stoppen in het vergelijken van de kosten. De belangrijkste banken zitten allemaal heel dicht bij elkaar met de vaste kosten. zoals toegang internet bankieren, e.d. Ik zou geneigd zijn om te zeggen kies voor nu voor een zakelijke rekening bij de bank waar je ook je priverekening hebt. De meeste banken kennen ook nog wel een starterspakket waarmee je het eerste of eerste 2 jaar minder betaald. Zoals al aangegeven met een webshop is het vooral zaak je transactietarieven te bewaken, zeker als je start en gaat groeien zul je regelmatig moeten bekijken of je huidige abonnement eb/of transactiebundel nog bij je transactievolume past want zeker als je met de goedkoopste bundels begint dan zijn de extra kosten buiten de bundel vaak relatief duur.

-

In dat geval zijn er geen consequenties voor het resultaat. Ik zou dan nu begin januari een boeking maken om de borg over te brengen van prive naar de rekening borgsommen De boeking word dat 1405 Waarborgsommen 200 euro aan .... Privestorting 200 euro maar dat doe je dus niet in de begin balans want dan krijg je een verschil, trek het gewoon recht met een boekdatum 2 januari o.i.d. in 2018 kun je niet meer boeken omdat je al aangifte hebt gedaan en voor 200 is het niet zinvol opnieuw aangifte te doen.

-

-

Prima, maar dan moet je hen nu ook niet opeens in je begin balans frommelen.. Midden in het jaar overgaan van boekhoudpakket is al niet ideaal, maar de absolute minimum voorwaarde is dan wel dat je eindbalans moneybird gelijk is aan je begin balans exact. Anders krijg je verschillen. Als je wilt corrigeren is dat prima maar dat moet je dan ofwel in moneybird doen voor je de eindbalans opmaakt of in exact nadat de begin balans is overgenomen en klopt. Wanneer heb je die borg betaald? was dat in 2019 of in een reeds afgesloten boekjaar?

-

Een borgsom moet inderdaad op de balans staan. Dus het is inderdaad gebruikelijk om een rekening "borgsommen" te hebben als je die hebt uitstaan. Een bankboeking is geen voorwaarde om borg te mogen boeken, die bankboeking heeft ooit wel in moneybird plaatsgehad waardoor het daar nu op de eindbalans staat. Het is alleen maar belangrijk dat je de eindbalans van moneybird één op één overneemt naar Exact online en dat je van elk bedrag op de balansrekening een goede specificatie hebt van waar het bedrag uit bestaat.

-

That depends on what you aggreed on between supplier and customer. For International bankpayments, the standard condition is split cost. Each bank will charge their customer for the transaction fees. Only if you change the conditions either all costs will be charged to you or to the counterpart. So you can say If nothing was agreed and a standard banktranfer was used then each pay there own costs. Standard terms used by banks are SHA for shared cost OUR for our cost (paying party pays all fees) BEN for all cost payed by BENificiary UK is currently still part of SEPA (Single European Payment Area) which means that banktranfers under sepa conditions are based on normal national rates for the transfer when using SHA and is the cheapest options for both parties.

-

Nee formeel ben je alleen verplicht om een btw factuur uit te reiken als daarom wordt gevraagd. uiteraard doe je er als ondernemer verstandig aan om als je regelmatig aan ondernemers levert dat je dan je proces zo in regelt dat er bij invullen van een bedrijfsnaam automatisch een btw factuur volgt zodat je niet allerlei losse verzoeken krijgt waardoor om btw facturen. Veel ondernemers die zowel aan particulieren als ondernemers leveren kiezen er dan al standaard voor altijd een btw factuur te maken omdat je dan nooit extra werk hebt en het voor de automatisering vaak ook makkelijker is om altijd hetzelfde document uit te printen.

-

-

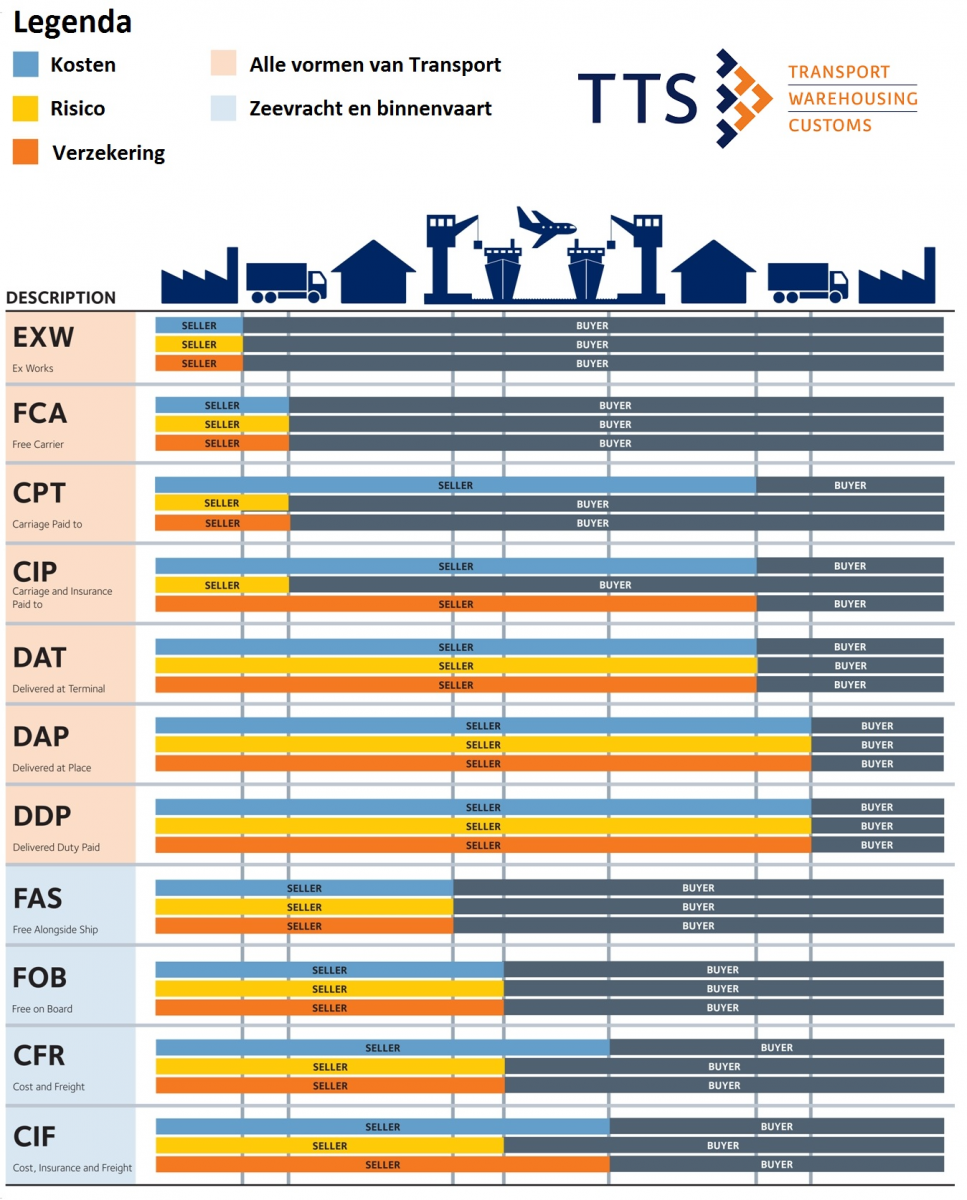

Ja en Nee, echte oplichters staan er hooguit een paar maanden op. Mar 10 jaar op Alibaba is ook geen garantie dat alles goed gaat, het is makkelijk om elkaar verkeerd te begrijpen zeker als één van de partijen nog 0 ervaring heeft. Mijn ervaring met incoterms is dat buiten de ervaringsdeskundige heel veel mensen er moeite mee hebben met al die termen. En ook niet zelden wordt toch een draai gegeven aan de voorwaarden. Incoterms valt op hoofdlijnen uiteen in 3 elementen - Wie betaald welke vrachtkosten tot/vanf wel punt - Wie loopt het risico vanaf welk moment - Wie betaald de verzekering tot/vanaf welk punt In een plaatje ziet dat er zo ongeveer uit. De combinatie EXW incl freight bestaat formeel niet. Hoe ik in dit geval de EXW incl freight zou interpreteren is dat zij de vrachtkosten naar het schip voor rekening nemen maar dat jij het risico loopt en de verzekering moet regelen vanaf het moment dat de goederen de fabriek verlaten. Bij een vervoerder ga je dus op basis van EXW offertes uitvragen alleen als ophaal adres in China geef je niet het adres van de fabriek maar geef je aan waar de chineze leverancier de goederen aflevert, dat is wel belangrijk om helder te hebben.

-

Nee bij onderverhuur in principe geen btw, wel gewoon inkomstenbelasting Er kan wel sprake zijn van verplichte belaste verhuur als jij de woning gemeubileerd en voor zes maanden of korter verhuurt. https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/onroerende_zaken/verhuur_onroerende_zaak/verhuur_die_altijd_belast_is_met_btw

-

Voor 1 medewerker met af en toe een loonstrook zijn die aanbieders er simpelweg niet. Prijzen per loonstrook worden globaal gezien aangeboden vanaf ca 10 medewerkers die maandelijks verloond worden. Onder dat aantal werknemers zal gewoon een vast bedrag per jaar worden gerekend voor de vaste werkzaamheden en een klein bedrag per loonstrook voor de variabele handelingen.

-

-

Heb je je al eens verdiept in wat zo iemand er voor moet doen voordat je gaat roepen dat ze allemaal teveel eisen? Loonadministratie is juist voor 1 medewerker die af en toe werkt relatief kostbaar. De kostenposten die jij noemt zijn verre van onredelijk. ik denk dat je toch al snel moet rekenen op 100-150 euro per jaar ongeacht of je nu elke maand een loonstrook nodig hebt of niet. Er zitten nu eenmaal de nodige eenmalige werkzaamheden aan het inrichten van een loonadmistratie en moet men ook elke maand loonaangifte doen of er nu wel of geen salaris is uitbetaald, het salariskantoor zal dus elke maand voor jou werkzaamheden moeten doen of je de oproepkracht nu wel of niet hebt laten werken.

-

Als hij met een crediteurenakkoord bezig is dan zou jij ook een voorstel moeten hebben ontvangen. Een crediteurenakkoord kan alleen ontstaan als alle schuldeisers zijn geinformeerd én akkoord gaan met een regeling. Zoals mijn eerste werkgever altijd zei "Geloven doe je in de kerk". Het gaat niet om wat hij zegt of wat hij beloofd maar wat hij doet.. Hij toont uitstel en ontwijk gedrag. Je moet je bij dit soort trajecten altijd kijken welke middelen je inzet. Dreigen met een faillisementsaanvraag is een zwaar middel en kost dus ook het nodige, daarbij is de kans groot dat je bij een faillissement niks krijgt om de redenen die Bob de webbouwer al noemt. Ik vind het zelf een middel waarmee je je meestal mee in de eigen voet schiet, want bij faillissement sta je achter in de rij terwijl je bij een betaalregeling of beslaglegging (al dan niet na vonnis) voorin de rij komt. Populair gezegd, je moet zorgen dat je net wat vaker zeurt om geld dan medeschuldeisers dan is de kans grootst dat je eerder geld krijgt. De stappen in een incassotraject zijn (nadat zelf aanmanen of betaalregeling afspreken mislukt is) 1. De mogelijkheid bieden een betaalregeling overeen te komen. (dat is een eenmalige kans met een korte termijn van 1 of 2 weken om de regeling overeen te komen na sturen laatste aanmaning) 2. Dagvaarden om vonnis te halen zodat je via de deurwaarder via beslaglegging of andere middelen je geld alsnog krijgt. 3. Faillisement aanvragen als er niets te halen blijkt om toch nog wat los te peuteren of als er tekenen zijn dat de bestuurder van de BV mogelijk onbehoorlijk bestuur valt te verwijten zodat je priveaansprakelijkheid kan laten inroepen door de curator.

-

-