prinsrachid

Legend

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door prinsrachid

-

Even voor de goede orde: je spreekt nu over de boekhouding van de eenmanszaak van je vriendin, correct? Dus als je het hebt over "ik wil", dan bedoel je dat je spreekt namens de eenmanszaak die niet van jou is? 1. Volgens mij gaat dit anders en moet je dit simpelweg via een zogenaamde "privéstorting" gladtrekken. Zijn jij en je partner overigens fiscaal partners of niet? Eigenlijk moet jij domweg 17.000 euro in de eenmanszaak storten en met die 17.000 euro compenseer je het negatieve eigen vermogen en de het verlies van het lopende jaar. En dan is de boel glad. 2. Dat lijkt me niet zo maar te kunnen. Kwijtschelding van winst is voor zover ik weet alleen aan de orde als we het hebben over iemand die failliet is gegaan of in de schuldsanering zit. Zo maar even "kwijtschelden" en dan ook nog een belastingvoordeeltje eruit kunnen slepen, is niet mogelijk. 3. Het lijkt erop dat je een stakingsverlies hebt. Dus je stakingswinst is dan 0. 4. Omdat het balansmutaties betreft. Het aflossen van die schuld is geen winst of verlies. 5. Niet. 6. Nee. Het lijkt me dat de stakingswinst -9000 euro is. 7. Als je een verlies uit het verleden hebt, zou dat op de vorige aanslagen hebben moeten staan. Als het goed verrekent de fiscus dat zodra de aanslagen definitief zijn.

-

De voorwaarde die je noemt (70%+) hebben vooral te maken met het voldoen aan de regels voor ondernemerschap in de inkomstenbelasting. Het zou kunnen dat je niet aan de voorwaarden voldoet, waardoor je geen ondernemer voor de inkomstenbelasting bent. Doe de OndernemersCheck bij het doen van de aangifte. Als je wel voldoet aan de voorwaarde voor ondernemerschap, zou het kunnen dat je wel recht hebt op de MKB-winstkorting, maar geen recht op startersaftrek. Hiervoor moet je immers 1.225 uur per jaar werken. Wat betreft de bonus, die moet je inderdaad gewoon factureren met het toepasselijke btw-tarief (vrijgesteld, 9% of 21%). Als je bijvoorbeeld 1.000 euro hebt ontvangen, factureer je zodanig dat het bedrag (inclusief de eventuele btw) op dat bedrag uitkomt. Zet er vervolgens ook op dat de factuur al vooruit is betaald en wanneer. De bonus (exclusief btw) is belastbare omzet voor de winstbepaling in de inkomstenbelasting.

-

-

-

-

Nee, je kwam met stellingen en aannames. En je hebt geen enkele van mijn vragen beantwoord. Het is lastig om je initiële vraag te beantwoorden, als we niet kunnen controleren wat de daadwerkelijke onderliggende aannames zijn die we van je geacht worden voor waar aan te nemen. Probeer wat specifieker te zijn. Om welke shops gaat het? Waarom zou het uitmaken dat ze geld uit het buitenland ontvangen? Waarom zou het oneerlijk zijn? Waaruit blijkt dat er geen BTW wordt afgedragen? En hoe weet je dat?

-

De omzetbelasting is voornamelijk een Europese aangelegenheid met zeer weinig mogelijkheden om hier vanaf te wijken. Voor zover ik weet is de margeregeling in de hele EU van kracht. Maar heb je misschien daadwerkelijk voorbeelden hiervan? Om welke shops gaat het? Waarom zou het uitmaken dat ze geld uit het buitenland ontvangen? Waarom zou het oneerlijk zijn? Waaruit blijkt dat er geen BTW wordt afgedragen? En hoe weet je dat?

-

Ja, lijkt me dat het niet zo heel spannend hoeft te zijn. Indien mogelijk stuur je alvast alle correcties door. Daarna reageer je op het bericht van de inspecteur waarin je aangeeft dat je hem bedankt voor z'n opmerkzaamheid, dat hij inderdaad gelijk heeft dat het niet klopt, en dat je inmiddels de nodige stappen hebt gezet om het recht te zetten. Dat zou hij vervolgens moeten kunnen zien, maar je kunt ook een kopie of kopiën meesturen waaruit de correcties blijken. Mijn ervaring is dat de soep niet zo heet gegeten wordt. Persoonlijk heb ik ook wel eens een keer een bedrag verkeerd ingevuld (bijvoorbeeld 3a op de btw-aangifte en dan ook onder 3a op de ICP-aangifte, terwijl het daar onder 3b moest). Deze zaken worden vaak geautomatiseerd opgemerkt, omdat de bedragen min of meer moeten overeenkomen (ze houden namelijk rekening met afrondingsverschillen, dus de bedragen op de btw- en ICP-aangifte mogen een paar euro afwijken). Correctie doorgegeven en verder nooit meer iets van gehoord.

-

Voor zover ik weet is het niet zo dat je je stakingsafrek maar één keer mag gebruiken, maar je hebt wel een bedrag per leven (3.630 euro). Je mag de stakingsafrek net zo vaak gebruiken totdat je er helemaal doorheen bent. Als je dus weinig stakingswinst hebt, dan gebruik je gewoon een klein beetje stakingsafrek. Het deel dat je niet gebruikt, mag je nog gebruiken voor een eventueel volgende keer.

-

Misschien ben ik wat simpel, maar is het dan niet veel laagdrempeliger en vriendelijker om als mod simpelweg de rubriek van zo'n post te wijzigen? Dan hoeft de mod geen antwoord te geven, hoeft de TS geen reactie te lezen, hoeft de mod geen slotje op het topic te zetten, hoeft de TS niet nóg een keer z'n bericht te posten. Gewoon stilletjes de rubriek naar de juiste wijzigen. Of kan dat niet van "het systeem"?

-

-

Persoonlijk hanteer Ik altijd de koers van de Belastingdienst zelf. Je waardeert de dollar rekening dan aan het begin van elke maand tegen de dan geldende koers, evenals alle transacties in die maand. Aan het begin van de maand erop herwaardeer je weer en ga je verder met de koers van die maand. De verschillen boek je op valuta- of koersverschillen. Je doet maar één keer per jaar aangifte inkomstenbelasting, dus heel theoretisch gesproken zou je het hele jaar de koers van januari kunnen gebruiken, als je maar zorgt dat het kloppend wordt gemaakt aan het eind van het jaar voor de aangifte.

-

-

Je stapt wel in een moeras helaas. De auto van de zaak is een lastige, maar ik zal proberen om wat helderheid te verschaffen. Er is niet zo iets algemeens als "de auto op privé zetten", omdat dat in fiscaal op zich nog niets zegt. Je hebt namelijk met een drietal belastingen te maken en de (al dan niet beschikbare) keuze kan in ieder van die belastingsoorten anders zijn. Het kan dus zijn dat je de auto voor de motorrijtuigenbelasting zakelijk aanmerkt, maar voor de omzet- en inkomstenbelasting niet. Of voor de inkomstenbelasting niet, maar voor de motorrijtuigen- en omzetbelasting wel. De ondernemersregeling in de motorrijtuigenbelasting is echter wel weer deels afhankelijk van het al dan niet ondernemer zijn voor de omzetbelasting. De belastingen waar je mee te maken krijgt, zijn: - omzetbelasting - motorrijtuigenbelasting - inkomstenbelasting Omzetbelasting Voor de omzetbelasting is het eigenlijk vrij eenvoudig. Zelfs als je de auto privé aanschaft, mag de VOF voor de omzetbelasting net doen of het haar eigen zakelijke aanschaf is, zolang je maar meer dan 0 km per jaar zakelijk rijdt en er geen vergoeding voor ontvangt. De VOF mag dan de btw aftrekken over de aanschaf en het onderhoud voor de omzetbelasting. De VOF moet dan aan het eind van het jaar wél corrigeren voor jouw privégebruik. Als je wel een kilometerregistratie bijhoudt, moet je je privégebruik naar rato corrigeren. Als je geen kilometerregistratie bijhoudt, mag je dat privégebruik ook forfaitair vaststellen op 2,7% (nieuw) of 1,5% (tweedehands of nieuw na 5 jaar) van de nieuwwaarde, maar die forfaitaire regeling is lastig te combineren met de ondernemersregeling in de motorrijtuigenbelasting. De VOF corrigeert dat privégebruik overigens in de laatste btw-aangifte van elk jaar. Een aantal aandachtspunten: als je niet de forfaitaire regeling toepast, moet je de eerste 5 jaar ook naar rato de aanschaf-btw corrigeren! Let op dat zakelijke kilometers in de omzetbelasting géén woonwerkverkeer omvatten. (Meer info hier en hier). Motorrijtuigenbelasting Om gebruik te maken van de ondernemersregeling in de motorrijtuigenbelasting zul je ondernemer voor de omzetbelasting moeten zijn. Aangezien niet jij persoonlijk ondernemer bent, maar de VOF ondernemer is, lijkt me dat dit veronderstelt dat de VOF de auto aanschaft voor de omzetbelasting. Daar waar de omzetbelasting niet echt kijkt naar zakelijk gebruik (je corrigeert immers toch voor privégebruik, desnoods nagenoeg 100%), moet voor de ondernemersregeling minimaal 10% van al je kilometers (exclusief woonwerk) zakelijk zijn. En omdat je dus minimaal 10% zakelijke kilometers moet kunnen aantonen, zou dat veronderstellen dat je je kilometers toch al bijhoudt. Dat betekent mijns inziens dat je eigenlijk lastig de forfaitaire correctieregeling in de omzetbelasting kunt toepassen. (Meer info hier) Inkomstenbelasting Voor de inkomstenbelasting geldt weer iets compleet anders. Als je je auto meer dan 500 kilometer privé gebruikt (en hierbij tellen woonwerkkilometers verwarrend genoeg wél mee!), dan mag je kiezen of je de auto voor de inkomstenbelasting privé aanmerkt of zakelijk. Als je je auto minder dan 500 kilometer privé gebruikt, dan móet de auto op de balans van de ondernemer! Als je niet mag kiezen of de auto zakelijk aanmerkt, dan komt de auto dus wel op de balans te staan. Maar niet noodzakelijkerwijs op de balans van de VOF. Je mag de auto namelijk als buitenvennootschappelijk vermogen op je aangifte inkomstenbelasting aangeven. Op die manier is de auto nog steeds zakelijk voor de inkomstenbelasting, maar drukken de lasten niet op de andere vennoten. Je hebt dan uiteraard wel te maken met bijtelling voor privégebruik (meestal 22% of anders 8%). Deze bijtelling staat los van de privécorrectie in de omzetbelasting! Als je mag kiezen en de auto privé aanmerkt, dan komt de auto niet op de zaak te staan. Let er dan overigens op hoe het zit met de belastingvrije vergoeding van 19 cent per km. Normaal mag je namelijk (bij een eenmanszaak) een vergoeding van 19 cent per km belastingvrij aan jezelf vergoeden voor het gebruik van je privéauto voor de zaak. Echter, de voorwaarde voor de VOF om de btw af te mogen trekken is dat er geen vergoeding wordt gegeven voor zakelijk gebruik van de privéauto. Het kan zijn dat ze hier bedoelen dat je de auto daadwerkelijk zelf moet betalen en dat niet de VOF een deel van die auto betaalt, en dat je dus wel gewoon recht hebt op 19 cent per km belastingvrij (wat me gewoon redelijk lijkt). Deze vergoeding is namelijk belastingvrij voor de omzetbelasting, dus voor de omzetbelasting (btw) ontvang je geen vergoeding. Maar de omschrijving op de website van de Belastingdienst is wat ambigu op dit punt: "Bent u maat of vennoot en schaft u privé goederen aan, bijvoorbeeld een auto? En worden deze goederen (ook) voor de maatschap of vof gebruikt, zonder dat u daarvoor een vergoeding ontvangt? Dan mag de maatschap of vof de aanschaf-btw van deze uitgaven wel aftrekken in de btw-aangifte." (Meer info hier, hier en hier) De keuzes voor de ene belasting hebben dus soms gevolgen voor de andere belasting. Of een keuze in de ene belasting fietst een voordeel in de andere belasting in de wielen. Goed over nadenken dus.

-

-

Volgens mij gaat alles goed. Als je iets koopt van 35,09 euro, dan zijn 29 euro kosten en 6,09 btw. Je boekhouding splitst de factuur van 35,09 euro op in die 2 delen. Je V&W daalt dan met 29 euro en je liquide middelen met 35,09 euro. De resterende 6,09 euro btw wordt even geparkeerd op een tussenrekening, maar die krijg je na afloop van je kwartaal wel weer terug. Dan is de boel weer glad.

-

Nee, dat is onzakelijk. De BV's moeten elkaar behandelen als separate entiteiten. Een rekening-courant mag tot 17.500 euro rentevrij blijven, maar daar zit dan wel de voorwaarde aan dat het gaat om een tijdelijke situatie. Maar een lening is per definitie niet rentevrij. Dat zullen de BV's dus onderling moeten regelingen met een leningoverkomst met zakelijke voorwaarden (zakelijke rente, aflossingstraject, onderpand, voorwaarden, etc).

-

Ik vind dat je het heel begrijpelijk hebt opgeschreven en ik denk ook dat meteen de kern van het probleem hebt blootgelegd. Het is inderdaad zo dat je als ondernemer tot in lengte van jaren BTW afdraagt over de opwekking. Op zich ook niet zo vreemd. Je betaalt immers belasting over de toegevoegde waarde. Hoe langer de panelen meegaan, hoe meer waarde ze toevoegen. Het forfait geldt trouwens voor zover ik weet alleen voor particulieren die verder geen onderneming hebben een ook meteen aanspraak doen op de KOR. Voor ondernemers geldt dat BTW afdraagt over de daadwerkelijke opwekking. Nu zou je denken dat je in de omzetbelasting zelf kunt kiezen of je ondernemer bent of niet, net als in de inkomstenbelasting. Maar dat is niet zo. Het is nu zo dat je automatisch ondernemer voor de omzetbelasting bent als je zonnepanelen hebt. Je bent waarschijnlijk verplicht ondernemer voor de omzetbelasting. Dat betekent dus sowieso BTW afdragen over de opwekking. Als je de aanschaf BTW niet terugvraagt, snij je jezelf alleen nog meer in de vingers. Voor de inkomstenbelasting mag je misschien kiezen, maar waarschijnlijk zijn de zonnepanelen juist verplicht privévermogen voor de inkomstenbelasting. Dat betekent dat je geen belasting betaalt over de daadwerkelijke winst (maar dus wel BTW over de opwekking). Dat is een beetje vervelend administreren, maar het is niet anders.

-

-

Nee, maar op zich ook niet zo vreemd. Vandaar dat het ook wel de BUA-constrictor wordt genoemd. Een heel tijdje terug heb ik een artikeltje geschreven over hoe hier mee om te gaan, inclusief stroomdiagrammen. Het gaat over kerstpakketten, maar geldt eigenlijk als pars pro toto voor alle soorten personeelsvoorzieningen. Er zijn eventueel ook nog gevolgen voor de loonbelasting en inkomsten/vennootschapsbelasting, omdat ook daar een oerwoud aan regels beperkingen en uitzonderingen gelden. Het misschien handig om te weten dat de aftrek is beperkt op personeelslidniveau, niet op productsoortniveau. Je moet gewoon alle personeelsvoorzieningen bij elkaar optellen. Vervolgens kijk je welke personeelsleden 227 euro (exclusief btw) of meer 'voordeel' hebben gehad. Voor de personeelsleden die onder de 227 euro blijven mag je de btw terugvragen, voor alle overige personeelsleden niet. De btw die je overigens niet mag terugvragen, mag je vervolgens wel weer aftrekken van je winst. Al dan niet met een beperking, weer afhankelijk van of je het aanwijst als eindheffingsloon of niet! Kerstpakket, uitje, relatiegeschenk, verjaarscadeaux, etc tel je allemaal bij elkaar op. Als bijvoorbeeld 6 van de 7 personeelsleden naar het ski-tripje zijn geweest, dan verdeel je het voordeel over de 6 personeelsleden. Het zou dan kunnen zijn dat je voor dat ene andere personeelslid wél btw mag terugvragen, omdat die bijvoorbeeld alleen een kerstpakket heeft gehad. Als je overigens nog een bedrijfskantine hebt, dan wordt de berekening overigens nog ietsje ingewikkelder.

-

Maar de (negatieve) adviezen komen niet uit de lucht komen vallen. De meeste van ons hier weten wat erbij komt kijken én wat er mis kan gaan. Zolang je nog niet goed op je netvlies hebt wat de eventuele valkuilen zijn óf niet weet hoe groot de kans daarop is óf je niet realiseert hoeveel je de boot in gaat áls het misgaat, kan ik me voorstellen dat je na zoveel reacties alsnog met een redelijk nonchalante wegwuiver komt. Bedenk je overigens dat deze (negatieve) adviezen om er niets mee te doen zijn ingegeven op basis van nota bene de positieve (!) informatie die je probeert te verschaffen. Heb je je nog steeds niet afgevraagd hoe het kan dat er dan niet veel beters uit komt - of in ieder geval niet naar je zin. Het leuke is dat je de beste lessen leert door de fouten zelf te maken. Wij kunnen hier met de beste wil van de wereld je proberen te overtuigen van de redenen waarom je dit niet moet doen, maar je weet het pas zeker als je zelf in de prikkels stapt. Zeg ik helaas uit ervaring. Eénmaal iemand door een studie heen geholpen om die daarna halverwege een project alsnog te zien vertrekken naar een ander bedrijf. Andermaal door iemand te helpen met kennis en geld om dat mede door onkennis, onkunde en onwil alles in rook op te zien gaan in een failliessement. Maar even serieus. Niemand heeft er hier belang bij om je verkeerd voor te lichten. We proberen je allemaal zo goed als mogelijk te informeren over wat er mis kan gaan, omdat we het uit ervaring de leeuwen en beren al van mijlenver zien aankomen. Als je na zoveel moeite afsluit met een opmerking die feitelijk neerkomt op "Ik doe het lekker toch, puh!" is dat nogal teleurstellend te noemen en geef je aan dat je nog steeds niet helemaal door hebt wat de diepte is waarin je jezelf mogelijk gaat storten, terwijl je nu reageert of we je speeltje afpakken. Dat betekent uiteraard niet dat je precies moet doen wat we hier zeggen, maar ik zou toch willen adviseren om de informatie iets serieuzer te nemen dan je nu lijkt te doen.

-

Heeft deze klant het product fysiek gekocht in jouw groothandel? Of heeft die klant het (bijvoorbeeld online) besteld en heb jij het opgestuurd? In geval van fysieke aankoop in Nederland door de Belgische klant, dan gaat Tonino's verhaal op. In geval van afstandsverkoop vanuit België door de Belgische klant, dan gaat Berts verhaal op.

-

Ik zal het in de loop van de week nog een aantal keren proberen en dan bellen. OpenKvK gebruikt inderdaad dezelfde database als de website van de KvK. Maar Drimble kon inderdaad iets meer vertellen, met name over de geregistreerde directeuren. Dat hielp overigens al een hoop. Klopt. :) Het was interessant om te zien hoe de statutair directeuren in de loop van de tijd wijzigden en snel achter elkaar. Vond vervolgens ook allerlei registraties in andere landen. Bedankt iedereen!

-

Liquide middelen (ik neem aan geld op een zakelijke bankrekening) boek je gewoon over naar je privérekening. Dat is vervolgens een privéonttrekking. Je neemt dit gewoon mee op in het toepasselijke kwartaal. Als je stopt in kwartaal 3 dan vul je het gewoon in op je aangifte van kwartaal 3. Mocht je iets vergeten zijn, vul je dat gewoon in in kwartaal 4. Suppletie omzetbelasting zou ik alleen doen als je het per se in dit jaar wilt corrigeren en je het de laatste aangifte van het jaar al hebt verstuurd.

-

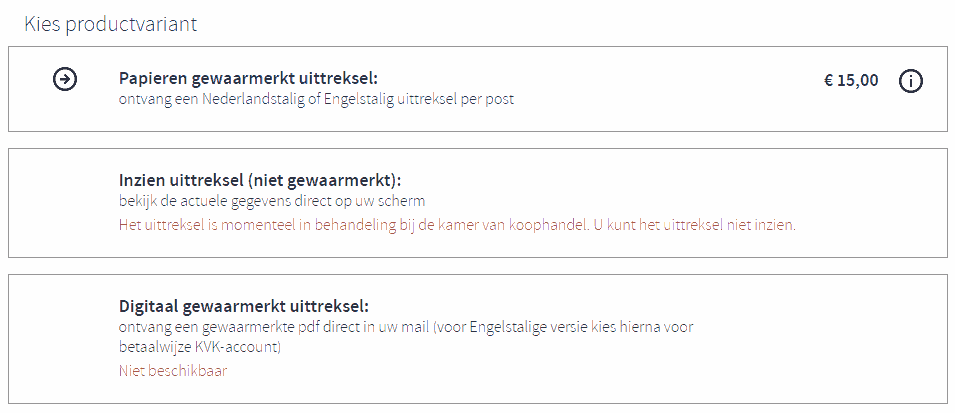

Bij het controleren van een potentiële klant waar ik zo mijn bedenkingen bij had, kreeg ik zojuist bij de Kamer van Koophandel een melding die ik nog nooit had gezien. Ik kon het uittreksel niet inzien en de Kamer van Koophandel zou "momenteel in behandeling" zijn. Een digitaal gewaarmerkt uittreksel was ook niet beschikbaar. Heeft iemand enig idee wat dat betekent?