prinsrachid

Legend

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door prinsrachid

-

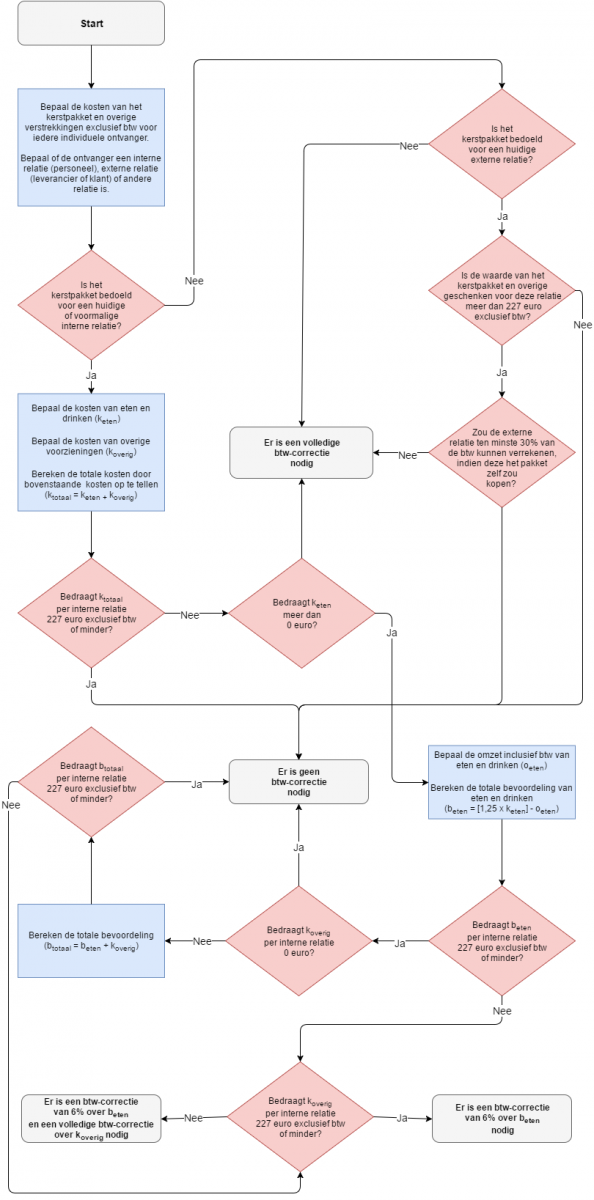

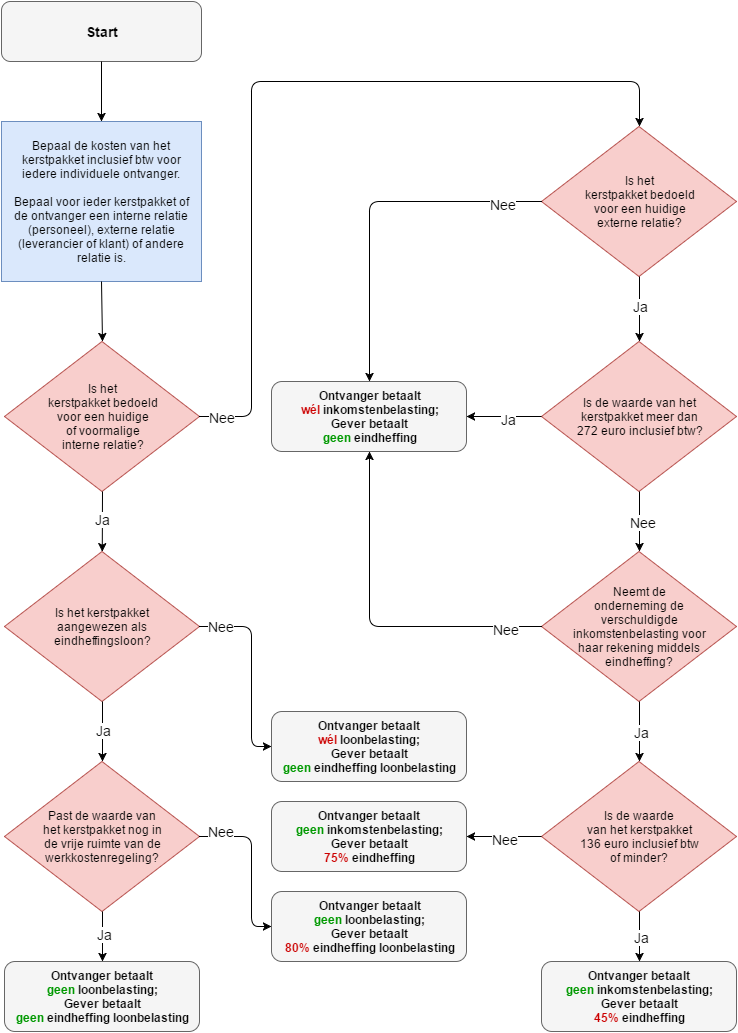

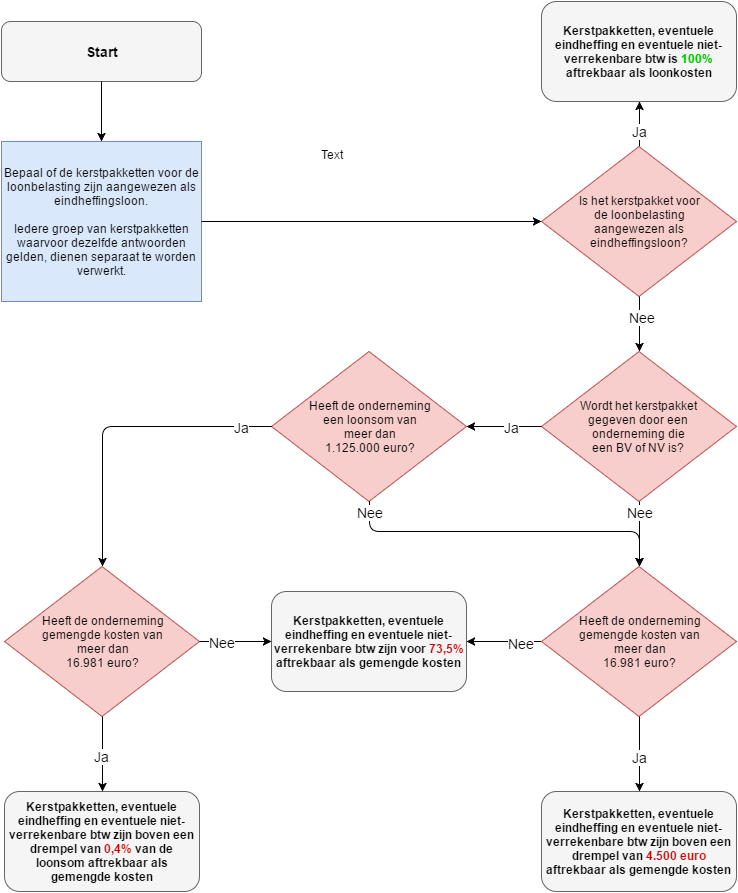

De pepernoten liggen elk jaar al weer vroeg in de supermarkt. Meestal duurt het dan niet lang meer voordat je als ondernemer of werkgever ook de kerstpakketen weer mag gaan reserveren. Het bestellen is leuk. De ingewikkelde belastingregels er omheen...iets minder! Je zou misschien verwachten dat het allemaal niet zo moeilijk zou moeten zijn. Je koopt als ondernemer een kerstpakketje in, trekt de kosten van je winst af, vraagt de btw terug en je geeft vervolgens je personeel gratis dat kerstpakket. Helaas! De wetgever heeft in de loop der jaren een oerwoud gecreërd van aftrekposten, uitsluitingen, vrijstellingen, uitzonderingen, drempels, forfaits, beperkingen en zelfs beperkingen van beperkingen! Dan krijg je ook nog te maken met verschillende soorten belastingen, zoals omzet-, loon-, inkomsten- en/of vennootschapsbelasting. En voor elke soort gelden weer andere regels. En hoewel deze belastingen langs elkaar leven, kunnen sommige keuzes binnen de ene belasting toch gevolgen hebben voor de andere belasting. Er wordt soms verwacht dat je als fiscale magiër afdaalt naar de krochten van diverse belastinglabyrinten. De meeste mensen kennen de twee meest notoire voorbeelden daarvan waarschijnlijk wel: de Auto van de Zaak en het Kantoor van de Zaak. Maar er is er dus nog eentje: het jaarlijks terugkerende Kerstpakket van de Zaak! 1. Kerstpakketten en omzetbelasting Normaal gesproken – als je met btw belaste prestaties verricht – mag je alle btw over de inkoop van goederen aftrekken als voorheffing bij het doen van de aangifte omzetbelasting, dus ook de btw op je kerstpakketten. Op die manier krijg je de betaalde btw weer terug. Tot zo ver is het simpel. 1.1 Omzetbelasting en kerstpakket voor personeel Aan het eind van het jaar kan het feest echter ruw verstoord worden, als blijkt dat je als werkgever gedurende dat jaar al iets te enthousiast voor Sinterklaas hebt gespeeld. Het Besluit uitsluiting aftrek omzetbelasting (BUA) kan er namelijk voor zorgen dat je een deel of zelfs álle teruggevorderde btw alsnog weer moet terugbetalen. De keuze voor een goedkoper – of zelfs geen - kerstpakket kan soms de laatste en nog enige gelegenheid van het jaar zijn om deze BUA-correctie te voorkomen. Het is vanuit het oogpunt van administratieve lasten sowieso aan te raden om je totale kosten aan giften, personeelsvoorzieningen en kantineverstrekkingen onder de 227 euro exclusief btw per werknemer te houden. In dat geval kun je namelijk zonder meer alle btw terugvragen, zonder correcties achteraf. Als je je personeel in hetzelfde jaar op het gebied van kantinekosten en eventueel andere personeelsvoorzieningen al had ‘bevoordeeld’, dan krijg je namelijk ook nog te maken met de verfoeide kantineregeling. Het vaststellen van de hoogte van de btw-correctie vindt dan plaats middels een stappenplan, dat ook wel gekscherend de “BUA constrictor” wordt genoemd. Een verkeerde (lees: dure) keuze wat kerstpakketten betreft kan dan dus vervelende gevolgen hebben voor de omzetbelasting. Bij het optellen van alle kosten gaat het overigens niet alleen om kerstpakketten, maar ook om alle andere reeds gegeven personeelsvoordeeltjes van dat jaar, zoals verjaardagscadeautjes, bedrijfsfitness, huisvesting, ontspanning, loon in natura, etc. Verder is het zo dat je moet bepalen of de BUA van toepassing is voor een zelfde groep van werknemers die dezelfde personeelsvoordelen heeft genoten. Als je dus iedere werknemer gedurende het jaar in verschillende mate voorziet van geschenken, dan moet je de toepasselijkheid van de BUA ook voor ieder van die (groep van) werknemers apart beoordelen! 1.2 Omzetbelasting en kerstpakket voor klanten en leveranciers Geef je trouwens nog een kerstpakket aan bestaande of nieuwe externe relaties, zoals klanten en leveranciers? In dat geval mag je alle btw terugvragen als het in totaal maar onder de 227 euro exclusief btw per ontvanger blijft. Ook in dat geval hoef je dus aan het einde van het jaar niets te corrigeren. Geef je duurdere pakketten, dan krijg je te maken met een iets ander – maar niet veel eenvoudiger - systeem van btw-correcties. Zijn de kerstpakketten namelijk duurder dan 227 euro exclusief btw per niet-werknemer, dan is de btw alleen verrekenbaar als de ontvangende partij ten minste 30% van de btw zou kunnen verrekenen, als die het pakket zélf zou hebben aangeschaft. Privépersonen vallen hier dus sowieso niet onder, want die zijn geen ondernemer voor de omzetbelasting. Maar ook professionele, zakelijke klanten die (voornamelijk) werken in bijvoorbeeld sectoren als onderwijs, fondsenwerving of journalistiek vallen hier niet onder. Een klant die is vrijgesteld van btw zou immers die btw niet zelf hebben kunnen terugvragen. Je moet in deze gevallen dus een volledige btw-correctie toepassen en alle omzetbelasting over die pakketten weer terugbetalen. Dit betekent overigens niet dat je de btw niet hoeft te corrigeren, als je een duurder pakket stuurt aan een zakelijke klant mét btw-nummer. Het is namelijk nog knap lastig zijn om te bepalen of je klant ten minste 30% kan verrekenen. Je moet in de eerste plaats de mate van zakelijkheid van de inhoud van het pakket bepalen. Er vanuit gaande dat de ontvanger alle btw mag verrekenen, dan wordt de 30%-drempel alleen gehaald als het pakket ook voor ten minste 30% uit een voor ontvanger zakelijke inhoud bestaat. Als de ontvanger overigens niet alle btw zou mogen verrekenen (omdat deze bijvoorbeeld deels btw-vrijgestelde prestaties levert), dan wordt het dus nóg lastiger om deze drempel te halen. Nog afgezien van het feit dat het bijna onmogelijk is om te weten te komen hoeveel btw je klant of leverancier überhaupt mag verrekenen. Zorg daarom bij dure pakketten veiligheidshalve voor een voornamelijk zakelijke inhoud. Voor het vaststellen of de drempel van 227 exclusief btw wordt overschreden moet je naar elke groep van klanten of leveranciers afzonderlijk kijken die dezelfde geschenken hebben ontvangen in dat jaar. Daarvoor moet je dan alle ándere gegeven klant- of leveranciervoordeeltjes in dat zelfde jaar ook meetellen. Denk daarbij bijvoorbeeld aan een dagje golfen met een klant, gratis voetbalkaartjes voor goede relaties, concerttickets voor leveranciers, etc. Klik op stroomdiagram voor uitvergroting 2. Kerstpakketten en loonbelasting Naast de btw op het kerstpakket is er nóg een belasting waar je mee te maken kan krijgen: de loonbelasting. Daarbij maakt het vooral uit aan wie je zo’n pakket geeft. Geef je aan al dan niet voormalige werknemers, bestaande relaties of nog weer anderen? 2.1 Loonbelasting en kerstpakket voor (voormalig) personeel In principe wordt een kerstpakket voor het ontvangende personeelslid beschouwd als loon in natura. De waarde daarvan is daarom eigenlijk gewoon belast met loonheffingen. De meeste werkgevers zullen dat hun werknemers niet aan willen doen. Het zorgt ook nog eens voor het slechtste van twee werelden: beperkte aftrek van kosten voor de werkgever in de inkomsten- of vennootschapsbelasting, maar ook een extra belastingaanslag voor de ontvanger van het kerstpakket. Daar wordt niemand vrolijk van! Als werkgever zul je daarom meestal willen kiezen om dit soort geschenken aan te wijzen als eindheffingsloon binnen de zogenaamde werkkostenregeling. Deze regeling maakt het mogelijk om de kerstpakketten aan te wijzen als eindheffingsloon. Zo lang de waarde van de totale hoeveelheid vergoedingen en verstrekkingen (inclusief de kerstpakketten) minder bedraagt dan 1,2% van de loonsom (ook wel de zogenaamde “vrije ruimte” genaamd), dan hoeft er geen extra loonbelasting te worden betaald. Mocht de totale waarde méér bedragen dan 1,2% van de loonsom, dan is de eindheffing loonbelasting 80% over het gedeelte dat boven die vrije ruimte uitkomt voor rekening van de werkgever. Als je trouwens aan oud-werknemers een zelfde pakket geeft als aan huidige werknemers, dan is het zelfs verplicht om die pakketten aan te wijzen als eindheffingsloon. Deze mag je dan overigens binnen de werkkostenregeling wel weer in de eventueel nog beschikbare vrije ruimte laten vallen! 2.2 Loonbelasting en kerstpakket voor klanten en leveranciers Voor externe relaties geldt er een ander systeem. Zij moeten eigenlijk inkomstenbelasting betalen over de waarde van hun ontvangen kerstpakket. Ook zij zullen daar waarschijnlijk niet erg blij van worden. Leveranciers en klanten zijn echter ook niet in dienst, dus kun je als gevende ondernemer of onderneming eigenlijk ook geen loonbelasting inhouden. Om je klant of leverancier toch te vrijwaren van het moeten betalen van (inkomsten)belasting, mag je ervoor kiezen om die voor de ontvanger “af te kopen” door middel van het betalen van een eindheffing – bij de aangifte loonheffingen. Er geldt in dat geval geen werkkostenregeling, dus ook geen “vrije ruimte”. Voor pakketten van 136 euro inclusief btw is de eindheffing 45%. Voor pakketten van 272 euro inclusief btw of minder is de eindheffing 75%. Deze eindheffing zijn kosten voor je onderneming, dus die zijn vervolgens weer aftrekbaar voor de inkomsten- of vennootschapsbelasting. Let overigens op een aantal eigenaardigheden bij het toepassen van deze eindheffing. Officieel moet je de klant of leverancier laten weten dat je de eindheffing loonbelasting voor je rekening neemt. Tegelijkertijd moet je bijhouden aan wie (of welke bedrijf) je de kerstpakketten hebt gestuurd. En tot slot moet deze eindheffing in de aangifte loonheffingen worden vermeld onder de ietwat curieuze rubriek 'Eindheffing publiekrechtelijke uitkeringen en tijdelijke knelpunten van ernstige aard'. Is het kerstpakket trouwens duurder dan 272 euro inclusief btw? In dat geval kún je de eindheffing niet voor je rekening namen. Het gevolg is dat de ontvanger dan eigenlijk zélf belasting moet betalen over de waarde van het ontvangen kerstpakket. Klik op stroomdiagram voor uitvergroting 3. Kerstpakketten en inkomstenbelasting of vennootschapsbelasting Zodra een onderneming kosten maakt, mogen de gemaakte kosten worden afgetrokken van de winst. Met de kosten voor kerstpakketten is dat niet anders. De wetgever vindt alleen wel dat er bij het geven van kerstpakketten aan personeel, klanten of leveranciers sprake is van een ‘beperkt zakelijk karakter’. Deze kosten zijn daarom zogenaamde gemengde kosten, die voor de inkomsten- of vennootschapsbelasting in beginsel niet volledig of pas boven een (hoge) drempel afgetrokken mogen worden. Hoeveel je dan wél mag aftrekken hangt af van een aantal factoren, zoals de hoeveelheid gemengde kosten, de rechtsvorm van je onderneming en eventueel de omvang van je loonsom. Als je de kerstpakketten echter aanwijst als eindheffingsloon voor de loonbelasting, zijn de kosten bij de werkgever wél volledig aftrekbaar, namelijk als loonkosten. Voor loonkosten geldt namelijk geen aftrekbeperking in de inkomsten- of vennootschapsbelasting! Kerstpakketten aan niet-personeelsleden kunnen echter nooit loon zijn en ook niet als eindheffingsloon worden aangewezen, waardoor deze altijd als gemengde kosten zullen moeten worden behandeld. Die kosten zijn dus altijd beperkt aftrekbaar. Zoals uit al het bovenstaande blijkt, is het zo dat keuzes of verplichtingen binnen de ene belasting gevolgen kunnen hebben voor de manier waarop diezelfde kosten voor een andere belasting moeten worden behandeld. Omdat er in de inkomsten- of vennootschapsbelasting geen aftrekbeperking geldt voor loonkosten kan het handig zijn om kerstpakketten aan te merken als eindheffingsloon. Zolang dergelijke kosten in de vrije ruimte van de werkkostenregeling vallen, zijn ze effectief niet belast bij de werknemer en tegelijkertijd toch als loonkosten volledig aftrekbaar voor je onderneming. Eindheffingen zorgen voor een hogere afdracht loonheffingen, zodra je geen vrije ruimte meer hebt of als je kerstpakketten aan niet-werknemers hebt gegeven. Deze afdrachten zijn op hun beurt weer (al dan niet gedeeltelijk) aftrekbaar voor de inkomsten- of vennootschapsbelasting. Wat de omzetbelasting betreft kan het zo zijn dat aan het eind van het jaar blijkt dat je een deel of alle btw over je kerstpakketten toch niet had mogen terugvragen. Je moet dan weliswaar de terugontvangen voorheffing omzetbelasting weer terugbetalen, maar die btw-correctie zorgt dan wel voor een extra aftrekpost in de inkomsten- of vennootschapsbelasting. Klik op stroomdiagram voor uitvergroting 4. Kerstpakketten en praktische belastingtips Om de meest ingewikkelde belastingregels met betrekking tot kerstpakketten en relatiegeschenken te omzeilen, kun je het jezelf een beetje makkelijker maken door de volgende tips in het achterhoofd te houden. Tip 1: Geef al je personeelsleden dezelfde personeelsvoorzieningen en kerstpakketten, maar nooit voor meer dan 227 euro exclusief btw. En doe in voorkomende gevallen eventueel hetzelfde bij klanten en leveranciers. Voor de omzetbelasting hoeft er dan nooit te worden gecorrigeerd. Tip 2: Wijs alle kerstpakketten voor het huidige en voormalige personeel aan als eindheffingsloon. De kosten van de kerstpakketten worden daarmee volledig aftrekbaar voor de inkomsten- of vennootschapsbelasting als loonkosten. Blijf tegelijkertijd voor wat betreft de totale vergoedingen en verstrekkingen (waaronder dus ook de waarde van de kerstpakketten inclusief btw) binnen de vrije ruimte van 1,2% van je totale loonsom. Je hoeft dan ook geen extra loonbelasting af te dragen. Tip 3: Als je aan je klanten en/of leveranciers ook kerstpakketten geeft, houdt die dan beperkt tot maximaal 136 euro inclusief btw om de eindheffing binnen de perken te houden (maximaal 45%). De kosten hiervan en van de pakketten zelf zijn dan voor ten minste 73,5% aftrekbaar voor de inkomsten- of vennootschapsbelasting. Eerste artikel voor de door Brood voorgestelde Fiscapedia. Ondanks nauwkeurig onderzoek kunnen geen rechten aan deze tekst worden ontleend. Met dank aan Joost voor de laatste controle. Met dank aan Norbert voor hulp met betrekking tot de klikbare stroomdiagrammen.

-

Ga niet zo maar akkoord met de eerste de beste afwijzing! Soms lijkt het UWV namelijk simpelweg de situatie niet goed te begrijpen en blijven ze aan de kant van de voorzichtigheid (oftewel: strak aan afspiegelingsbeleid vasthouden, eerder niet dan wel honoreren). Een bezwaar met verduidelijking kan helpen. Bijt dus even door, maar blijf vriendelijk! In jouw geval heb je te maken met het afspiegelingsbeleid. Maar ik wil er op wijzen dat er uitzonderingen mogelijk zijn op dat afspiegelingsbeleid (waar ik ooit ook met succes een beroep op het gedaan bij het voorbereiden van een ontslagaanvraag voor een collega-ondernemer). Zo kun je een beroep doen op de uitzondering wegens zwakke arbeidsmarktpositie. Op die manier kun je voorkomen dat zo iemand op straat komt te staan ten koste van iemand die waarschijnlijk wel weer makkelijk aan de slag komt. Dat is waarschijnlijk niet van toepassing. Een andere uitzondering is die vanwege bijzondere kennis of vaardigheden. En die zou in jouw geval misschien wél van toepassing kunnen zijn. Als het zo is dat je onderneming ten onder gaat vanwege het verlies aan bijzondere kennis of vaardigheid (door het ontslag van nét de verkeerde van de twee personeelsleden), dan zou ik zeker proberen om me te beroepen op deze uitzonderingsgrond! Lees de Ontslagregeling: Artikel 11 sub 5.

-

Altijd jammer, anonieme reuzen en kneuzen. Zeker als ze een beetje clueless zijn. Ik kan me niet aan de indruk onttrekken dat het hier om een onderling mod-vergeldingsdingetje gaat naar aanleiding van mijn kneus aan Peter, die om mij onbegrijpelijke redenen een (wederom) anonieme reus kreeg. Dit soort anonieme mod-onderonsjes wekken bij mij wrevel. Anyway, Roel gaf mijns inziens deze nuancering niet. En dat is ook helemaal niet erg. Daarom brachten ik en Lex die nuance aan. Of mag dat ook al niet meer? Het probleem is namelijk dat hij onbedoeld mogelijk de indruk gaf dat een Nederlandse onderneming ongezond is als die vaak een btw-vordering heeft door te stellen dat je als gezonde onderneming altijd wel een schuld aan de fiscus hebt als je "hoofdzakelijk in NL onderneemt". En dat is gewoon niet zo. Je kunt best uitsluitend in Nederland ondernemen en toch vaak een btw-vordering op de Belastingdienst hebben, simpelweg vanwege de locatie van de klanten. Hetzelfde geldt voor de voorbeelden van Lex, maar dan vanwege het verschil in btw-tarief. Hetzelfde geldt trouwens ook nog voor ondernemingen die in de aanloopfase een hoop investeringen doen.

-

-

OK, even een kleine nuancering van een gezonde onderneming die desondanks bijna altijd een btw-vordering op de fiscus heeft: Als je voornamelijk levert aan buitenlandse klanten (geen btw en/of btw verlegd) en tegelijkertijd voornamelijk spulletjes in Nederland koopt, zal het saldo van de btw onder activa staan.

-

-

Ja, maar volgens mij geldt er ook een aftrekbeperking (minimaal 73,5%) voor dit soort kosten in de inkomstenbelasting (of vennootschapsbelasting) en heb je mogelijk te maken met de loonbelasting. Stel dat je een rekening van 121 euro inclusief btw zou sturen, dan mag ze normaal gesproken 21 euro omzetbelasting terugvragen, terwijl ze 100 euro kosten voor de inkomstenbelasting aftrekt van de winst. In uiterste geval mag je inderdaad de btw niet terugvragen als het etentje te duur wordt en vraagt ze dus 0 euro omzetbelasting terug. Tegelijkertijd wordt die 21 euro omzetbelasting een kost voor de inkomstenbelasting. Ze mag dus in beginsel 121 euro (in plaats van 100 euro) aftrekken van de winst voor de inkomstenbelasting. Door de aftrekbeperking voor voedsel en drank wordt dit echter weer beperkt tot zo'n 89 euro. Let trouwens ook nog op de loonbelasting. Volgens mij wordt een dergelijk etentje namelijk in principe gezien als loon (en moeten de medewerkers dus loonbelasting afdragen over de waarde van het etentje - 121 euro). Om dat te voorkomen moet de werkgever het als eindheffingsloon aanwijzen en - indien mogelijk - in de vrije ruimte laten vallen. Is er geen vrije ruimte meer, dan moet de werkgever 80% eindheffing betalen over het deel boven de vrije ruimte. Die eindheffing loonbelasting is dan echter weer aftrekbaar voor de inkomstenbelasting. ;)

-

OK... Interessante ontwikkeling. Aan de ene kant lijkt het een 'consequent' gevolg van de uitspraak van de Hoge Raad. Aan de andere kant probeert de fiscus mijns inziens ook verwarring te zaaien over die gevolgen door uit het niets met het punt van de "overige huurderslasten" te komen. Dat leek er maar even bij te worden verzonnen, waarmee volgens mij ondernemers- met ondernemingskosten met elkaar worden verward. Anyway, met betrekking tot jouw casus, kan ik me nog kunnen voorstellen dat het oordeel van deze belastinginspecteur niet per se 'onze' oplossing in alle gevallen hoeft uit te sluiten - en dat zijn oordeel geen algemeen oordeel was, maar eentje voor deze specifieke zaak. Stel dat je cohuurders bent. Eéntje daarvan is ondernemer en wil het hele huurrecht activeren. Is het dan automatisch zo dat die ondernemer op eigen houtje het héle huurrecht mag activeren, ook als de andere cohuurder dat helemaal niet wil? Dat zou ik toch wel erg raar vinden. Wat ik me voor kan stellen is dat het in jouw casus ging om een situatie waarin de ondernemer zelf had gekozen om het gehele huurrecht te activeren met instemming van de cohuurder, bijvoorbeeld door het doen van een gezamelijke aangifte. In dat geval geeft de andere cohuurder immers impliciet aan dat ook de andere helft ter beschikking werd gesteld - en moet het inderdaad worden belast, als het vermogensrecht onder de TBS-regeling valt. Maar wat als de ander ook ondernemer is (en óók het huurrecht wil activeren)? Het lijkt me dan niet meer dan normaal dat je ook (ieder) maar de helft activeert. Of zou er dan ook verwacht worden dat je allebei het volledige huurrecht activeert en elkaar daarvan de helft ter beschikking stelt? Dat lijkt het een onzinnige vraag, maar op zich zou dat het uiterste gevolg van deze opstelling kunnen zijn, omdat het fiscaal nét iets anders behandeld wordt. Volgens mij betekent dat nog steeds dat een ondernemer best mag kiezen om alleen slechts het ene deel van het huurrecht te activeren en de andere cohuurder niet mag dwingen om de andere helft fiscaal ter beschikking te stellen. Als dat maar duidelijk vanaf het begin gebeurt. Nu kan ik me alleen ook weer voorstellen dat deze keuze lastig gaat worden als je het huurrecht wil activeren, terwijl je van meet af aan al meer dan 50% van het vloeroppervlak van de woning voor de onderneming gaat gebruiken. De ondernemer ontkomt er dan namelijk niet aan om ten minste een deel van het huurrecht van de cohuurder gebruik te maken.

-

Ja, dat heet de Aangifte Inkomstenbelasting. ;) Je vult dus begin volgend jaar je aangifte voor 2016 in, net zoals je begin dit jaar voor 2015 hebt gedaan. Je kunt daarin gewoon aangeven dat de onderneming is gestaakt en wat de kosten en opbrengsten waren tot aan het moment van staking. Stakingswinst of -verlies volgt min of meer automatisch uit hoe je alle vragen in de aangifte beantwoordt.

-

-

-

prinsrachid reageerde op Ondernemer Nijmegen's topic in Rechtsvormen, vennootschaps- en ondernemingsrechtIs dan misschien een commanditaire vennootschap (CV) dan geen optie? Dat lijkt op een VOF, maar daarmee is de stille (commanditaire) vennoot ook niet aansprakelijk, behalve dan voor het ingebrachte geld. Daarmee loopt je investeerder dus verder geen risico, terwijl hij jou - als beherende vennoot - ook niet voor de voeten loopt bij het beheren van de vennootschap. Volgens mij kost het oprichten van een CV in plaats van een BV ook niet zo veel (paar tientjes inschrijfgeld bij de Kamer van Koophandel). Verder is het wel ten zeerste aan te raden om dan samen een vennootschapscontract af te sluiten (maar het is niet verplicht). Tot slot kun je beide ook als ondernemers voor de inkomstenbelasting worden aangemerkt, waardoor je mogelijk ieder ook nog de ondernemersvoordelen van een eenmanszaak kunt benutten (als je aan de voorwaarden voldoet). Andermans BV gebruiken: gewoon niet doen.

-

Hoe zit het met het doen van belastingaangiftes? Als ik het zo zie, zul je te maken gaan krijgen met omzetbelasting, inkomstenbelasting (of vennootschapsbelasting) en loonbelasting. Als je minder dan 10 man personeel hebt, mag je die alle drie helemaal zelf aangeven via de programma's van de belastingdienst (boven de 10 man personeel moet je een loonprogramma gebruiken voor de loonbelasting). Persoonlijk gebruik ik graag Exact Online. Het is een vrij uitgebreid programma, en het scheelt als je boekhoudkundig onderlegd bent. Anders kun je er aardig in verzuipen. Maar dat zal waarschijnlijk met elk boekhoudprogramma zijn. Je kunt hier ook een factuurmodule aan koppelen voor een meerprijs, maar ik gebruik zelf nog Excel voor het genereren van (papieren) facturen. Aangiftes omzetbelasting kun je automatisch koppelen, al doe ik die nog handmatig. Ook aangifte inkomsten/vennootschapsbelasting zul je nog steeds zelf moeten doen (of laten doen door een accountant, boekhouderskantoor, fiscalist). Ik heb ook wel Davilex Online gebruikt. Had daar op zich niet echt veel op tegen, maar volgens deze reviewwebsite van boekhoudprogramma wordt die vreemd genoeg beroerd gewaardeerd. Voor de lonen zou je een eigen Excelprogramma kunnen schrijven (heb dat tot dit jaar altijd gedaan), maar het is een monnikenwerk om dat goed te doen. Zeker als je met alles - vooral extracomptabele zaken - rekening wil houden (verlof, vakantiegeld, vrije uren, ziekte, wachtdagen, sociale premies, etc). Vanaf dit jaar ben ik overgestapt op Loon Salarissoftware. Kost nog geen 20 euro in de maand en je kunt het een paar maanden gratis proberen. Het is in het begin wel even wennen, omdat je ontzettend veel zakelijk moet en kan invullen, aanpassen en bijhouden (ook ziekte, verlof, agenda, etc). Je zou op termijn kunnen kijken naar bijvoorbeeld diensten als DAS online boekhouder (zomaar een voorbeeld). Dan heb je de verwerking van facturen, salaris en aangiftes meteen geregeld. Waarschijnlijk kun je zoiets afspreken met veel boekhoudkantoren. In dat geval hoef je je alleen druk te maken over het genereren van facturen.

-

Dat is nog maar de vraag. Je hebt het bijvoorbeeld over worst case, bijvoorbeeld bij een faillissement. Je zegt zelf dat je ook 2 auto's van de zaak hebt. Op zich hoef je met die 2 auto's privé geen rekening te houden, want zodra je ongeveer failliet bent, gaan die 2 auto's natuurlijk als eerste de deur uit (al denken veel ondernemers-op-de-rand-van-faillissement-in-de-ontkenningsfase daar nog vaak anders over). Bovendien heb je nu waarschijnlijk bijtelling voor die auto. Die bijtelling zorgt voor een hogere winst, maar tellen (ook nu) al mee als privékosten. Hetzelfde natuurlijk met al je andere 'zakelijke' kosten. Zoals Ron al opmerkte, kun je die nu ook al niet volledige zakelijk opvoeren en zul je moeten corrigeren voor privégebruik. Ook die correctie en/of bijtelling tel je nu al als privékosten. Zodra je in een worst case terecht komt, zal ook dat niet veel uitmaken. Want in zo'n geval zul je de meestal grotere zakelijke abonnementen (bijvoorbeeld internet, mobiel, telefoon) stopzetten en hooguit wat kleinere, puur noodzakelijke privé abonnementen voor terugnemen. Er zou dus niet al te veel verschil moeten zijn in je privélasten of je nou wel of geen zaak hebt, omdat het privégebruik ook nu al moet worden vastgesteld en bijgehouden.

-

-

-

Ja, dat kan. Maar dan alleen de helft (de andere is immers niet van jou). De btw-correctie is dan: (m2 totale oppervlakte - m2 zakelijk gebruikte oppervlakte) / (m2 totale oppervlakte) x btw-voorheffing Omdat je cohuurders bent, lijkt me dat je hierbij moet uitgaan van het totale oppervlak van alleen jouw deel van de woning (ook de helft dus). De btw-correctie is dan juist iets lager, omdat het zakelijk aandeel van jouw gedeelte van de woning hoger is dan ten opzichte van de héle woning. Niet, en nee. De keuze blijkt simpelweg uit het feit dat je het woningforfait bijtelt. Volgens mij kan dat sowieso niet. Het huurhuis is geen (box 3) vermogensbestanddeel van je partner. Het is immers een huurhuis. Er valt dus niets ter beschikking te stellen. Het feit dat je cohuurders (en niet getrouwd in gemeenschap van goederen) bent, zorgt er wel voor dat je maar de helft van het huurrecht kunt activeren. Je kunt dan dus ook maar de helft van de huur aftrekken (en moet ook maar de helft van de eventuele huurtoeslag en het woningforfait bijtellen). Maar eerlijk gezegd lijkt me dit maatwerk in jouw geval. Zelfs de fiscus lijkt dat vooraf niet eenduidig te kunnen zeggen. Ze geven aan dat je het beter in overleg met een boekhouder o.i.d. vooraf kunt voorleggen. De TBS-regeling geldt alleen voor bezittingen die normaal in box 3 vallen. Een auto valt sowieso niet box 3, want het is een roerend goed. Maar bovendien is die auto niet van jou. Die is van de zaak. Daar komt nog bij dat de TBS-regeling alleen geldt voor het ter beschikking aan je eigen bv of aan de onderneming van je partner. Ook daar is geen sprake van.

-

-

Het Besluit vergoeding voor buitengerechtelijke incassokosten geldt alleen voor consumenten. Verder geldt dat besluit tussen zakelijke partijen alleen als er verder niets onderling was afgesproken over incassokosten. Daar bovenop kan overigens nog wettelijke rente worden berekend. Wat is er afgesproken in de overeenkomst met PGGM?

-

Gewoon even door de aanmeldmolen heen gaan. In de tussentijd misschien (helaas) gewoon je eigen rekening gebruiken en boekhoudkundig via R/C DGA boeken. Het voordeel van de huidige IBAN-nummers is dat er toch geen naam/nummer-controle meer wordt gedaan. Dus als ze naar je (privé)bankrekeningnummer overmaken met de tenaamstelling van je bedrijf, dan zal de overboeking toch gewoon goed gaan.

-

prinsrachid reageerde op nasria's topic in Maatschappelijk Verantwoord Ondernemen [nationaal én internationaal]Tja, en daar gaat het waarschijnlijk mis. Het is niet echt de bedoeling dat je een stichting met een ideëel doel gaat belasten met jouw 'loon'. Dat zou overigens ook meteen tot een belangenverstrengeling leiden. Want met wat voor belang richt je dan de stichting op? Het belang van de stichting om zo veel mogelijk goede dingen te doen? Of van jezelf om zo veel mogelijk uren te declareren? Het zijn sterke benen die deze weelde kunnen dragen... Je kunt als stichting wel personeel in dienst hebben, maar volgens mij valt daar het bestuur niet onder. Als bestuurder kun je (dacht ik) niet in loondienst zijn van je eigen stichting. Je kunt wel je uren declareren, maar - zoals gezegd - dat wordt al snel een beetje onkies (maar het is niet verboden). Fiscaal maakt het overigens niet uit en schiet je er niets mee op, want die vergoeding is uiteraard volledig belast met inkomstenbelasting (resultaat overige werkzaameden) of anders met loonbelasting. Wat gebruikelijk is, is dat vacatiegeld (nee, geen vakantiegeld) wordt afgesproken en/of een belastingvrije onkostenvergoedingen voor de werkelijke kosten (waarbij je overigens niet gebonden bent aan de fameuze 19 cent per kilometer). Die vrijwilligersvergoeding is belastingvrij tot 150 per maand met een maximum van 1.500 euro per jaar. Als de totale vergoeding hoger dan dat is, is het in beginsel weer belast. De belastingvrije vergoeding kán hoger uitpakken als die bijvoorbeeld volledig bestaat uit een reiskostenvergoeding.

-

prinsrachid reageerde op nasria's topic in Maatschappelijk Verantwoord Ondernemen [nationaal én internationaal]Dat was een van mijn suggesties. Maar dan blijft de vraag: hoe kan het geld zo fiscaal vriendelijk mogelijk naar die stichting vloeien? Via reguliere giften, lijkt me. Laat de vragensteller eerst eens beginnen met bijvoorbeeld zelf 2.000 euro te schenken en daar in de stichting inkopen van doen en die goederen vervolgens met een behoorlijke marge te verkopen. Vervolgens kan die marge op de verkoop samen met eventuele giften van andere mensen voor een vliegwieleffect binnen de stichting zorgen. Maar goed, ik weet natuurlijk niet over wat voor (omzet/gift)bedragen en aantallen de vragensteller het denkt te hebben. Persoonlijk zou ik op deze kleine schaal beginnen om te zien of het überhaupt wel werkt.

-

prinsrachid reageerde op nasria's topic in Maatschappelijk Verantwoord Ondernemen [nationaal én internationaal]Dat valt denk ik wel mee. Vergelijk het met het aan de deur verkopen van koekjes of stroopwafels. Vaak betaal je dan ook 5 euro voor een pakje, terwijl je weet dat ze in de supermarkt 1 euro kosten. En dat hoeft belastingtechnisch ook niet echt een probleem te zijn. Het is alleen niet 'gratis'. Een stichting die op zo'n manier opereert (oftewel spullen lekker duur verkopen) kunnen gewoon worden aangemerkt als onderneming en betalen vervolgens vennootschapsbelasting (en dragen waarschijnlijk ook omzetbelasting af). De winst blijft vervolgens hoe dan ook in de stichting. Maar daar zijn weer grenzen aan. Bij een relatief lage winst (onder de 15.000 per jaar), ben je als stichting toch weer vrijgesteld. Nu zou je nog kunnen denken dat iedere koper daarmee geld van privé naar de stichting sluist, maar ik verwacht daar geen problemen mee voor zover die 'onredelijk' hoge marge (een de facto gift) de algemene schenkvrijstelling niet overstijgt. Dus bij één of twee rolletjes plakband is er nog geen probleem, maar bij de derde wellicht wel. Wat de vragensteller dus zou kunnen doen, is om niet heel krampachtig via een gift de commerciële winst de drukken, maar om een stichting op te richten voor het doel dat hij daadwerkelijk nastreeft. En daarnaast gewoon te ondernemen (vanuit een eenmanszaak bijvoorbeeld) met iets anders om daar van te leven.

-

Waar bleek dat overigens uit? Werd dat vastgesteld door een andere boekhouder bijvoorbeeld? Als het overigens zo is dat er te veel of te snel is afgeschreven op het bedrijfspand, betekent dit dat je in het verleden juist te veel belasting hebt teruggekregen. En dat wordt nu enkel glad getrokken. Dit lijkt heel veel, maar het zegt alleen niets. Je betaalt immers belasting over de winst. Als je 50.000 euro belasting moet betalen, betekent dit dat je toch echt ergens 100.000 euro winst hebt gemaakt. Waar is dat geld gebleven? Of is er ook nog iets met de (fiscale) Oudedagsreserve gerommeld? Voor hoeveel was het pand gekocht en wanneer? Hoeveel is daar in hoeveel maanden op afgeschreven? Wat was daar verkeerd aan? En voor hoeveel is het pand vervolgens (en wanneer) weer verkocht? En hoe is de opbrengst van die laatste verkoop boekhoudkundig verwerkt? Het probleem is dat we zonder echte informatie vooral moeten afgaan op je verwachtingen. Vooral als die verwachtingen nergens op gebaseerd zijn, is het moeilijk 'goede' raad geven.

-

Misschien even Googlen op depositogarantiestelsel? Ik meen me te herinneren dat er voor bv's sprake moet zijn van een kleine of micro rechtspersoon om onder het DGS te vallen, al kan ik dat niet zo snel terugvinden op de website van DNB. En volgens de website van de DNB: Een dochtermaatschappij die zelf een rechtspersoon is, heeft zelfstandig recht op een vergoeding uit het Depositogarantiestelsel. De rekening/deposito moet uiteraard wel op naam staan van die dochter. Let er verder op dat de garantiestelling per bankvergunning geldt. Als je binnen één bv twee bankrekeningen hebt bij twee verschillende banken die een bankvergunning delen, dan ben je voor beide rekeningen gezamelijk tot slechts 100.000 euro gedekt (en dus niet tot 2 keer 100.000 euro). Dit is bijvoorbeeld het geval bij Knab/Aegon, ABN/Moneyou, etc.