Branko Collin

Legend

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Branko Collin

-

-

Norbert zei "[kan] met gemak oplopen tot", dat betekent niet dat het gegarandeerd zo is. Als jij een jaaromzet hebt van meer dan een ton, dan kan een BV voordeliger zijn dan een EMZ (maar dat was dan óók al het geval toen je nog je VAR-wuo had). Er van uitgaande dat je niet zoveel verdient, zijn dit de kosten die Norbert noemt: Sociale verzekeringen, Aanvullende dekkingen, Beheer, Verlies zelfstandigenaftrek (7300 E), Verlies MBK Winstvrijstelling (14% van de winst), Kosten jaarrekening (1800 E), Loonadministratie (100 E) De vraag is nu, hoe ziet die berekening van je adviseur er uit?

-

Rare stukjes. Alsof die bedrijven hun flexibele schil opeens niet meer nodig hebben. Hoe gaan ze dan aan die arbeid komen? Verder snap ik ook niet waarom dit 'weinig positief' zou zijn. De fiscus heeft de werknemers niet om aan efficiënte handhaving te doen. De WDBA blijkt een effectieve bangmaker te zijn. De fiscus wordt dus werk uit de hand genomen. Ik ben voorzichtig optimistisch.

-

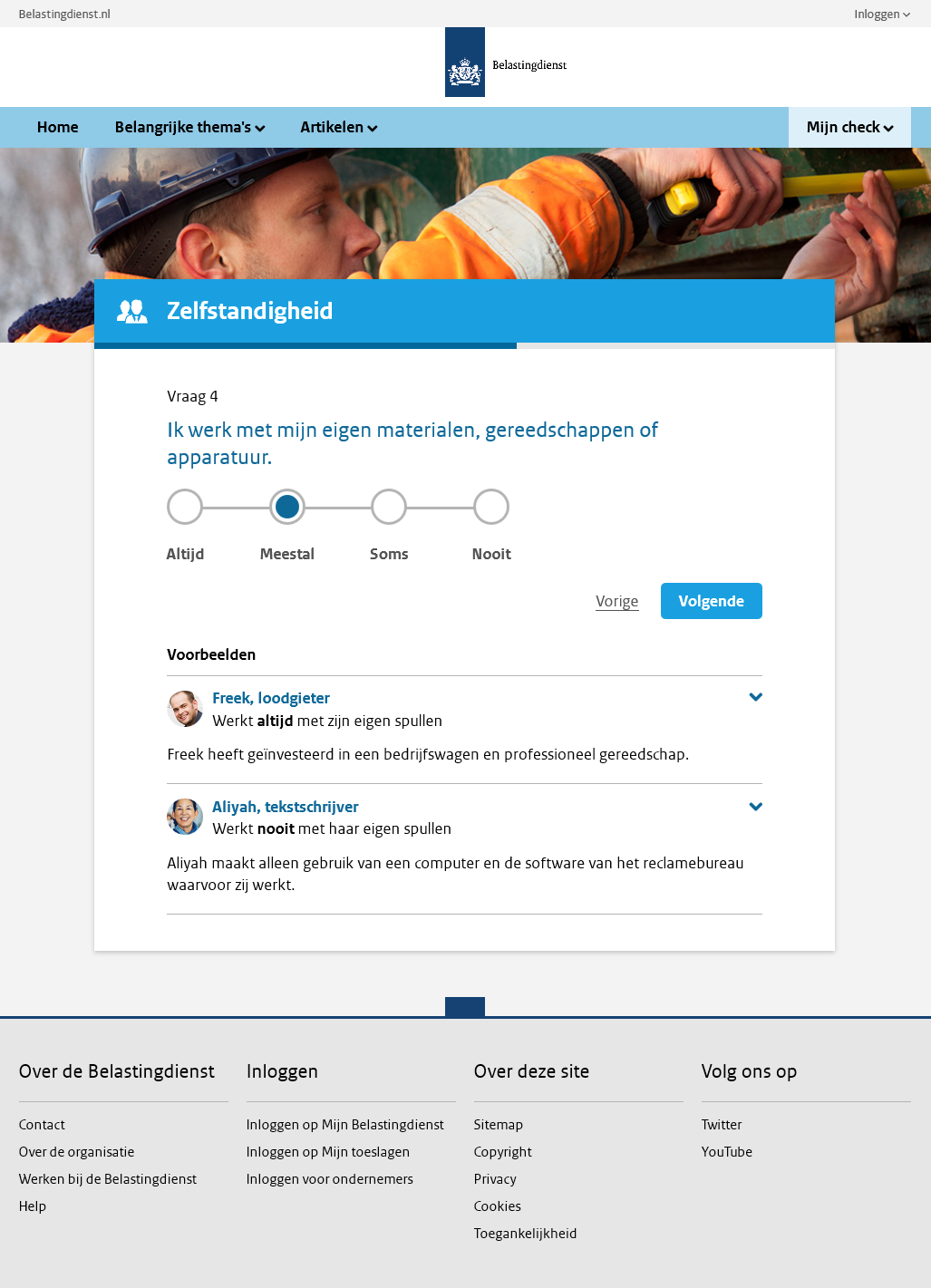

Ik zag hem al enkele voorbijkomen in verschillende discussies, maar volgens mij had hij nog geen eigen draad: de ondernemingscheck van de belastingdienst. Wie in de hoek zit waar traditioneel VARs nodig waren en gevraagd werden, kent het probleem: wanneer ben je nu eigenlijk ondernemer voor de belastingdienst en wanneer ben je een verkapte werknemer? Het aanvragen van een VAR-verklaring gaf je een idee waar de belastingdienst naar keek en elders zijn ook wel voorwaarden te vinden, maar wat deze check toevoegt is dat je a) een uitspraak van de belastingdienst hebt en b) dat deze opgesplitst is naar thema's. De goedkeuring van een VAR-aanvraag of modelcontract is binair, ja of nee, maar deze check laat je op een twintigtal deelgebieden zien of het bijdraagt aan je ondernemer-voor-de-belasting-zijn. Sommige vragen zijn wat knullig - ze zijn duidelijk door een werknemer-in-hart-en-nieren opgesteld - en regelmatig is de hoeveelheid naïviteit ergerlijk, maar... dit is wel zoals de belastingdienst denkt (althans, dat mag je verwachten). En dat maakt deze check volgens mij nuttig. [verandering: titel]

-

-

Dat is niet wat de TS voorstelt. Hij wil een eigen bedrijf beginnen met een eigen naam dat het handelsmerk van de broer in licentie neemt. Dat kan gewoon en de KvK heeft daar niets mee te maken. De rest van het idee vind ik nogal omslachtig. Waarom niet gewoon: 1. Broer staakt onderneming, verkoopt deze aan TS. 2. TS voert onderneming verder onder de oude handelsnaam. Het probleem, als ik het goed begrijp, is dat de TS niet goed weet hoe hij de handelsnaam moet laten overdragen en daar kan ik me wel wat bij voorstellen, want daar is niet echt iets over geregeld. Volgens dit artikel is het zo dat het in beginsel zelfs niet mogelijk is een handelsnaam over te dragen (behalve bij erfopvolging), maar dat allerlei rechters om allerlei redenen die overdracht wel toestaan. Curators zien handelsnamen ook als een te verhandelen iets. Of dat laatste van betekenis is, weet ik trouwens niet. Curators mogen wanpresteren. Ook de KvK biedt de mogelijkheid een bedrijf over te dragen (wat ze daarmee bedoelen? geen flauw idee); je zult ze denk ik even moeten bellen over hoe dat gaat met de handelsnaam: 1) als je het hele bedrijf overneemt, of 2) als je een deel van het bedrijf overneemt of zelfs alleen de handelsnaam. Het handelsregister is alleen een register van handelsnamen: de naam zelf ontstaat in het gebruik. Het zou zelfs kunnen zijn (ik ken de wet niet goed genoeg om dit met zekerheid te zeggen), dat als de broer stopt, de handelsnaam vrij te gebruiken is. Aanvulling: overdracht van bedrijf regel je bij de KvK met Formulier 14. Daarin staat een veld voor het KvK-nummer van de overnemende partij, dus die blijkbaar eerst zijn ingeschreven.

-

-

Aangezien het om een opleiding gaat en niet om wat losse cursussen, lijkt me sterk dat de TS dit kan aanmerken als het op peil houden of uitdiepen van de vakkennis. Een opleiding is door zijn aard juist gericht op het verwerven van nieuwe vaardigheden. Al kan het natuurlijk zijn dat de TS het woord opleiding niet gebruikt om iets te beschrijven wat hem een half jaar of langer acht uur per dag van straat houdt.

-

-

-

De belastingdienst heeft voor uitzonderingsgevallen wel een aanvraagmogelijkheid. Overigens lijkt de belastingdienst ervan uit te gaan dat de KvK altijd een bedrijf in het handelsregister zal inschrijven als dat toepasselijk is, terwijl ik regelmatig tegengestelde geluiden hoor, onder andere op dit forum. Curieus is ook dat je je blijkbaar bij de voorbereiding van de inschrijving (zie bijlage) kunt aangeven dat je niet wil dat de KvK je bij de bd aanmeldt, zonder dat er een uitleg bijzit over de gevallen waarin dat nuttig is.

-

-

Branko Collin reageerde op Martijn Roede's topic in Rechtsvormen, vennootschaps- en ondernemingsrechtWat Cosara zegt. De andere partij zou eventueel z'n naam kunnen onderbrengen in een aparte rechtspersoon. Gaat het trouwens om een handelsnaam of een merk? Mijn gevoel zegt me dat dat verschil zou kunnen uitmaken. En wie is nu eigenaar van deze naam?

-

-

Je lening moet zakelijk zijn ingericht, dus (onder andere) geen hoge of te lage rente, anders heb je kans dat de lening (of een deel ervan) als gift wordt gezien. Zie voor andere voorwaarden de zoekfunctie van dit forum. Wat betreft je financieringsvraag, om eerdere reacties op een rijtje te zetten, je kunt onder andere denken aan: - FFF-lening. - Zakelijk krediet bij bank (rekening courant). - Lening bij andere zakelijke geldschieters. - Rood staan. - Vooruitbetaling door klant. - Afbetalen bij leverancier. - Huur/lease van bedrijfsmiddelen. - Enzovoort. Anyway, dat had je allemaal met vijf minuten Google kunnen vinden; ik neem aan dat je dat al had gedaan. Wat is in jouw situatie anders? Dat is nog steeds niet duidelijk. Zie ook eerdere discussies: [*]Te snelle groei... Wegens laatbetalers kredietbehoefte, maar de bank wil niet [*]Lenen of rekeningcourant bij heftige groei

-

Voor productfoto's geldt er momenteel een uitzondering in de Nederlandse jurisprudentie, althans, voor zover ik heb uitgezocht. Zie bijvoorbeeld hier en hier. Uit die jurisprudentie valt af te leiden dat er geen auteursrecht zit op productfoto's die een objectieve weergave van het product trachten te geven. Maar merk ook op dat de kopieerder in de Roode Roos-zaak alsnog nat ging en merk op dat er zaken worden gevoerd: niet iedereen is het ermee eens dat je zijn productfoto's overneemt. Uit het feit dat je erover zit te denken onderdelen van foto's weg te knippen, leid ik af dat het niet om objectieve, maar subjectieve productfoto's gaat die een bepaalde emotie willen opwekken. Je kunt vergeten dat dat geen inbreuk oplevert. Dan kun je inderdaad het beste met de fabrikant/distributeur gaan praten.

-

-

In de beroepen die ik tot nu toe heb gehad, kan het nuttiger zijn personen bij te houden dan bedrijven. Het zijn de eersten die je aan nieuwe opdrachten helpen. Personen gaan allemaal van tijd tot tijd elders werken, maar hun 'knoppen' blijven hetzelfde. Dat vond ik eind jaren 90 een grote makke van het CRM-programma Act!, dat ging uit van personen-bij-bedrijven: Overheid (Pietje Pietersen) Shell (Pietje Pietersen) Pietje Pietersen - ZZP En elke keer als Pietje een nieuwe baan had, moest je al zijn gegevens ("houdt van concrete oplossingen, is 's ochtends niet aanspreekbaar") weer naar een nieuw, maar nog altijd piepklein veldje voor bijzonderheden overhevelen. Tegenwoordig gebruik ik een adressenbestand en ook Linkedin als een soort contactendatabase. Verder bewaar ik in mijn urenadministratie aantekeningen over projecten, waaronder wie de projectmanager was. Dat soort info komt bijvoorbeeld te pas bij klanten die me om de zoveel tijd bepaald onderhoud laten en dat een keer zijn vergeten. Die kan ik dan als extra service een reminder sturen. Ik kan me voorstellen dat in jouw vak onderhoud belangrijker is (en misschien zelfs wettelijk verplicht) en dat je daar een aparte database voor gebruikt. Voor mij is het voldoende dat ik om de zes maanden of zo eens kijk hoe het met oude contacten gaat. Een bevriende DJ vertelde me dat ze ook een lijst met uitgaansgelegenheden bijhoudt, omdat er tussen zitten die jou niet boeken als jij er zelf niet aan denkt ze te bellen. Wat de waarde van mijn klantenbestand betreft, die is gok ik miniem. Mijn waarde is in zekere zin dat ik persoonlijk betrouwbaar ben, een ander zal dat in zekere ook moeten brengen en overbrengen, ongeacht of deze mijn klantenbestand heeft.

-

Mja, ik heb hier dus helemaal geen verstand van en kan dus eigenlijk ook alleen maar de informatie met je delen die je zelf ook kan googelen, maar als ik het goed begrijp, werkt het als volgt: - je rekent het huurrecht op je woning tot je ondernemingsvermogen. - dat is volledig aftrekbaar. - echter, omdat jij ook in die woning woont (en waarschijnlijk zelfs het grootste gedeelte van de woning als woning gebruikt), zal je belasting over een woningforfait moeten betalen. Gezien hoe rechtszaakhappy de belastingdienst is als het over deze methode gaat, zou ik eerst eens met een goede boekhouder hierover gaan praten. Aanvulling: als ik mijn huidige woning zou huren, zou het overigens wel meer dan enkele tientjes per jaar uitmaken. Dat heeft vast ook te maken met de scheefheid van huren in Amsterdam, dat is hier enorm duur. Misschien dat je voor jezelf eens kunt uitrekenen wat het scheelt? Die rekenmodellen van de fiscus zijn er niet voor niets.

-

-

Als je de woning privé huurt en een bepaald (minimaal?) deel van de woning zakelijk gebruikt, kun je het huurrecht van de woning tot je ondernemingsvermogen rekenen. Hoe dat vervolgens precies werkt, weet ik ook niet; hopen dat een van de boekhouders op dit forum nog naar dit draadje kijkt. Hier een hele discussie op Higherlevel.nl. Hier de rekenhulp van de belastingdienst. Hier nog een artikel op MKB Servicedesk.

-

Het beste is als je ervaring hierin opbouwt, want auteursrecht is een extreem complexe zaak en als je mistast wordt het door recente wetgeving een duur grapje. De basisregel die je het best kunt hanteren, is dat overal auteursrecht op zit en dat je dus toestemming voor gebruik zult moeten vragen. Voor tech- en scienceartikelen geldt over het algemeen dat een persbericht ten grondslag ligt aan het bericht; bij de fabrikant of onderzoeksinstelling hebben ze dan regelmatig een afdeling persvoorlichting waar je afbeeldingen kunt downloaden of aanvragen. In mijn ervaring staat er zelden een licentie bij zo'n persbericht - ik ga er zelf in dergelijke gevallen vanuit dat het de bedoeling is (voorbeeld) dat ik een dergelijke afbeelding gebruik. Strikt juridische genomen moet ik dan een expliciete licentie hebben, in de praktijk heb ik dáár nog nooit problemen mee gehad. Het voorbeeld van die foto van Mars is er nou net een waar je tegen een hele zwik uitzonderingen aanloopt. Zoals Walter Brokx aangeeft, zijn de werken van de Amerikaanse overheid rechtenvrij (dat NASA striktere regels heeft voor commercieel gebruik, heeft niet zoveel met het auteursrecht te maken als met zaken als endorsement en portretrecht - zie de pagina die Walter linkt). Maar zelfs als die foto door een ander ruimtevaartbureau is gemaakt, kun je je afvragen of er een auteursrecht op zit; de foto is waarschijnlijk volautomatisch door een satelliet of een ruimtevaartuig gemaakt en auteursrecht kun je alleen op door mensen gemaakte werken krijgen (ook hier ken ik echter weer ontelbare uitzonderingen op - je wil het niet weten). Foto's waar je waarschijnlijk het minste gezeur mee hebt, zijn foto's die je zelf maakt - al moet je wel nog opletten met het auteursrecht wat op de onderwerpen zit. Ik raad je ook aan de blogs Iusmentis en Boek 9 te volgen, daar zie je de jurisprudentie terwijl hij gevormd wordt. Dat embedden altijd mag, is bijvoorbeeld een heel recente ontwikkeling. Mocht het bovenstaande je allemaal te veel werk zijn, dan zul je toch echt met een businessplan op de proppen moeten komen dat jou toelaat licenties te kopen. ... en dan zul je net zien dat het stockfotobureau wat jou de foto's heeft geleverd, niet doorhad dat ze zelf auteursrechteninbreuk hadden gepleegd, maar in het contract dat je met ze bent aangegaan staat dat inbreuk jouw probleem is - jij had immers ook het dure contract kunnen nemen waarin rechtenclaims werden afgekocht. Met andere woorden: je wil een website beginnen? Met teksten en zo? En plaatjes? Waanzin! Doe het niet! Trek je terug in een hutje op de hei. (Maar let er op dat je geen zangvogel als gezelschap neemt, want als het vogeltje een ringtone kent: inbreuk! En ga ook niet je eigen plantjes verbouwen, want voor je het weet zitten er genen van Monsanto in het zaad: inbreuk! En mocht blijken dat er niets van Monsanto in je gewassen zit? Oneerlijke concurrentie!)

-

-

Over tegoedbonnen (waardebonnen, cadeaubonnen, vouchers) wordt geen btw in rekening gebracht. Pas bij het verzilveren van de bon wordt de toepasselijke btw betaald. Zie hier wat de belastingdienst erover zegt. Overigens vond ik dit artikel van Belasting Adviesgroep Asten wel interessant, omdat zij een Europese regeling noemen die op het bovenstaande een uitzondering maakt: als de waardebon voor één enkel specifiek doel geldt (je kunt hem bijvoorbeeld alleen voor een met naam genoemde app inwisselen); dan zou de btw wel al in de prijs van de bon verwerkt moeten worden. Ik weet alleen niet of die regeling ook echt ooit van kracht is geworden, dat zul je zelf even moeten googelen.

-