-

Verdiensten in de aanloop naar een overname.

Ron van der Kolk reageerde op Desyree's vraag in Contracten en aanverwante onderwerpen

Desyree, Welkom op het forum. Je stelt je vraag zo te lezen vanuit fiscaal oogpunt. Maar er is natuurlijk meer om over na te denken. Waarom wil je eigenlijk aandelen in de WerkBV? Macht? Rijkdom? Beide zijn niet gegarandeerd. Omdat je gaat voor 50% zul je nooit een meerderheidsstem hebben. En rijkdom is betrekkelijk omdat je de aandelen moet kopen. Je schrijft dat je er 4 jaar over wil doen, maar het is nu onmogelijk te voorspellen wat de BV in kwestie dan waard is. En of je het tegen die tijd nog wilt. Ga je jezelf vastleggen met een overnameschema waarin je de komende jaren steeds tegen een vaste prijs een plukje aandelen overneemt? Bedenk ook wat er gebeurd als je over twee jaar niet verder wilt (bedrijf gaat niet goed, onenigheid met huidige eigenaar, geld op, aandelen bij nader inzien toch te duur geprijst). Kun je er dan vanaf of ben je al je spaargeld kwijt? Nu al je ontslag nemen kan fiscaal gunstig lijken, maar welke garantie heb je dat de werkmaatschappij, die nu bestuurd wordt door de huidige eigenaar, je langdurig gaat inhuren? Straks zit je met een holding en geen werk. En zonder spaargeld, in optie 4. Dat is risicovol, ben je in de positie een dergelijk risico te nemen? Persoonlijk zou ik nooit een dergelijk scenario kiezen: geleidelijk iets overnemen waarop ik weinig invloed heb en waar ondertussen van alles mee kan gebeuren. Ik zou alleen per direct iets willen overnemen tegen een prijs die ik op dat moment redelijk vind. Ga eens uitgebreid met een fiscaal adviseur praten zodat je ook andere informatie kunt betrekken: eigen huis, leaseauto, spaargeld, verzekeringen, pensioen, erfkwesties, waardering van het bedrijf dat je wilt overnemen enzovoorts. Dat kost je een paar knaken, maar kan je een fortuin aan ellende besparen. @Arthur: als er geen geld is in de BV om het gebruikelijk loon te betalen is dat begrijpelijk, maar bij optie 4 wordt er doelbewust aangestuurd op het creeren van een spaarpot in de BV. Dat is natuurlijk weer het andere uiterste. -

Is een ondernemerscooperatie voor mij het handigste?

Joost Rietveld reageerde op Maarten Stevens's vraag in Groei!

je moet even goed het volgende op een rijtje krijgen: Wat is ieder fiscale positie nu en hoe verandert die als je een coop of maatschap begint? Welke wensen hebben alle partijen aan de samenwerking? Welke bescherming van eigen vermogen zoek je i.c.m. antwoord op de vraag welke risico's de onderneming loopt. De rechtsvormkeuze bij een paraplu-onderneming is vaak een samenspel van: - hoeveel ondernemers onder een dak; - welke fiscale gevolgen kleven er aan ieders positie vanuit de mogelijke rechtsvormen; - welke risico's loopt de onderneming; - zijn die risico's beheersbaar/verzekerbaar; - is er privé vermogen te beschermen; - hoe eenvoudig wil je het toe en uittreden geregeld hebben; - wie krijgen het voor het zeggen; En daar moet iedereen zijn zegje over kunnen doen. groet Joost -

Stappenplan voor exporteren naar buiten de EU

Norbert Bakker reageerde op Robert J's vraag in Internationaal ondernemen

Dat hangt af van / samen met het moment van risico-overdracht en de incoterm: in die leveringsvoorwaarde bepaal je wie het transport tot waar stelt, wie welke kosten draagt, wanneer het risico overgaat van koper op verkoper en - specifiek bij CIF - of de koper een zeetransportverzekering moet regelen t.b.v. de koper. Los van het "moeten" verzekeren bij CIF, is het voor de verkoper niet onverstandig om zelf secundair sellers interests mee te verzekeren op een eigen transportverzekering. Het voorkomt dat jij bij FOB of CIF leveranties niet betaald krijg omdat de klant schade bij ontvangst schade constateert en het onduidelijk is of dit voor of na het moment van risico-overdracht is ontstaan Ik zou - om te beginnen - contact zoeken met een goede expediteur/vervoerder en die vraag daar stellen. Dan krijg je vast hele goede tips over het hele stappenplan. Ten aanzien van de verzekering (als je incoterms eenmaal gekozen zijn): vraag dit na bij je verzekeringsadviseur als hij/zij kennis en verstand van transportrisico's en verzekeringen heeft. -

omdat hpoels schrijft "wij zijn".. ;) @hpoels Een BV oprichten in NL vanuit Zuid Oost Azië heeft met name op het gebied van identificatie en legalisatie daarvan nogal wat voeten in de aarde. Als je vestigingsland niet is aangesloten bij het apostilleverdrag dan wordt het rondjes rennen tussen diverse ministeries en de ambassade in je land om te voldoen aan alle eisen voor legalisatie. Of jullie moeten hierheen komen... Verder is het handig om een vertegenwoordiger in NL aan te stellen die alle zaken hier met de fiscus afhandelt. Kosten eenmalig, vanwege de complexiteit van aandeelhouders in het buitenland 1000 tot 3000 euro. BV moet hier aangifte BTW en VPB doen, cijfers bij KVK deponeren etc. Jaarlijkse kosten tussen 1500 en 10000, afhankelijk van de omvang van de boekhouding en het uurtarief van je boekhouder of accountant. Valt dus niets over te zeggen zo. Zorg ook dat je weet welke spelregels in jullie land gelden t.a.v. Buitenlandse dochter vennootschappen. Verder nog veel haken en ogen op het gebied van juridische zaken, verzekeringen, etc. Succes Joost

-

Constructie bedrijfsauto parttime medewerker

kriskris plaatste een vraag in Fiscale zaken

Goedemorgen, Qua registratie ben ik volledig nieuw hier, ik lees echter al jaar en dag mee op de forums en haal er veel informatie uit. Nu ben ik echter op zoek naar wat creatieve oplossingen, waar de belastingdienst niet over schrijft. We hebben sinds januari een dame op kantoor. Al met al een hele vooruitgang en we zijn ongelooflijk blij met haar aangezien het mij heel veel tijd scheelt en ik bezig kan zijn met andere dingen. Zij stond vorige maand op het punt haar auto te verkopen en een kleinere te kopen. Omdat wij meerdere auto's in ons wagenpark voorzien hebben van reclame en onze aygo een echte eyecatcher is, wilde ik eigenlijk nog een aygo hebben waar zij dan mee kon rijden. Mijn idee was: wij kopen de auto en plegen het onderhoud, jij betaalt de verzekering, brandstof en (nu nog niet van toepassing) de wegenbelasting. Maar hoe kan ik dit in praktijk het beste uitvoeren? Eerst overwoog ik om het fiscaal het makkelijkste te maken: auto kopen, op haar naam schrijven, contract laten tekenen dat de aygo ons eigendom blijft en klaar. Alleen heeft zij zo de voordelen en ik de nadelen: afschrijving niet kunnen boeken etc. Dat was dus geen goede optie. De verzekering zal ongeveer 30 euro per maand kosten, wegenbelasting is er nog niet en ze zegt zelf ongeveer 3 tot 4 duizend kilometer per jaar te rijden. Ze vond bijtelling overigens niet erg gaf ze aan. Welke constructie kan ik het beste hanteren? En wat voor contract moet ik opstellen? En hoe gaat dat met haar salaris? Ik zou blij zijn met jullie suggesties want ik begrijp er geen fluit meer van wat ik moet, aangezien het anders is dan een leaseauto... Gr. Kris EDIT: ik zal de auto zelf soms ook gebruiken voor werk en soms zal een van de jongens hem tijdens kantoortijd ook meenemen naar een projcect... -

Ervaring groothandel Neuss

Joost Rietveld reageerde op boompje's vraag in Operationeel en logistiek

Verkopers in FR en DLD die Nederlands spreken? Ga er gewoon vanuit dat ze hun moerstaal spreken. Engels zal best, zeker als ze internationaal verkopen. Ik zou zeggen, bel ze eens op ::) Waar je op moet letten is wel een enorm brede vraag: - BTW aspecten (verlegging, bewijs van verzending) - verzekeringen tijdens transport - welk nationaal recht is van toepassing bij geschillen? - etc etc Succes Joost -

Premies AOV - kosten

Norbert Bakker reageerde op Philip's vraag in Fiscale zaken

Dat hangt er vanaf wie de verzekeringnemer en premiebetaler is ; de BV of de DGA zelf. In dat laatste geval geldt het zelfde als bij de IB ondernemer : de DGA moet de premie privé in de aangifte verwerken. Is de BV daarentegen de verzekeringnemer en premiebetaler, dan wordt de premie als zakelijke kost geheven. Meestal is dit ongunstiger, want tegen een lager tarief (VPB) fiscaal aftrekbaar dan privé. Bovendien keert de verzekering uit aan de premiebetaler, dus ook aan de BV. Dit is lastig als je de BV na arbeidsongeschiktheid zou willen ofheffen. En het is risicotechnisch minder aan de raden: bij beslag op de BV of holding, wordt ook beslag gelegd op de uitkering. Ja en nee, hangt er vanaf op welk gebied je je vraag stelt. In dit geval maakt het niet uit -

Genoeg: HDI, CNA, Markel, Chubb, liberty, ACL, AIG en nog een stuk of 10, Het probleem zit 'm ook niet aan de verzekeraarskant, maar aan de adviseurkant, of het gebrek er aan. Jij benadert nu rechtstreeks direct writers, die vervolgens - omdat ze het duidelijk zelf niet kunnen aanbieden - gaan doorverwijzen naar algemene verzekeraars die dat soms wel kunnen , maar dan via een ter zake kundige specialist. En specialistische verzekeraars (stuk voor stuk intermediairverzekeraars) zoals ik er 7 van noemde worden hierbij totaal niet benaderd. Hiermee doe jezelf zwaar tekort Wedervraag is: wat doe je precies en welke soort dekkingen heb je nodig? O.a. bedrijfsaansprakelijkheid, productaansprakelijkheid, opzicht, zuivere vermogensschade(contractuele aansprakelijkheid) en/of milieuschade? Draai het om: jij hebt een bedrijf met een specialistisch risico en dat vraagt om een specialistische verzekeraar. Een verzekeraar dus die voornamelijk of uitsluitend aansprakelijkheidsrisico's verzekerd en daar uitmuntend in is. Die zelfde verzekeraar is niet ook uitmuntend in overige verzekeringen, daar zijn andere verzekeraars voor: de zakelijke adviseur zoekt - als het goed is - voor ieder risico de beste oplossing. Alles onderbrengen bij 1 verzekeraar is daarbij nooit heilig.

-

Op dit moment ben ik verzekerd via Interpolis maar hierover ben ik zeer ontevreden. Men heeft mij destijds verzekeringen verkocht maar naar nu blijkt blijken diverse dingen niet verzekerd waar ik wel om had gevraagd. Ook staan er diverse uitsluitingen in van branches waarin ik langzaam aan actief wordt. Hierop heb ik Unive benaderd en om mij een goede verzekering aan te bieden en deze hebben dit vervolgens bij ASR neergelegd, ook deze sluiten (te) veel uit. Nu probeert men het bij nationale nederlanden en allianz als ik het goed heb. Ik werk voornamelijk voor de industrie, tuinbouw, viskwekerijen en nog diverse andere markten. Deze drie zijn echter degen die veelal worden uitgesloten. Weet iemand een verzekeringsmaatschappij die aansprakelijkheid verzekeringen aanbied met een goede dekking? Bij voorkeur ga ik met al mijn verzekeringen over naar een nieuwe partij maar dat is niet noodzakelijk.

Op dit moment ben ik verzekerd via Interpolis maar hierover ben ik zeer ontevreden. Men heeft mij destijds verzekeringen verkocht maar naar nu blijkt blijken diverse dingen niet verzekerd waar ik wel om had gevraagd. Ook staan er diverse uitsluitingen in van branches waarin ik langzaam aan actief wordt. Hierop heb ik Unive benaderd en om mij een goede verzekering aan te bieden en deze hebben dit vervolgens bij ASR neergelegd, ook deze sluiten (te) veel uit. Nu probeert men het bij nationale nederlanden en allianz als ik het goed heb. Ik werk voornamelijk voor de industrie, tuinbouw, viskwekerijen en nog diverse andere markten. Deze drie zijn echter degen die veelal worden uitgesloten. Weet iemand een verzekeringsmaatschappij die aansprakelijkheid verzekeringen aanbied met een goede dekking? Bij voorkeur ga ik met al mijn verzekeringen over naar een nieuwe partij maar dat is niet noodzakelijk. -

werknemer blijft te laat komen

Zomaar iemand plaatste een vraag in Arbeidsrecht

Ik heb een werknemer in dienst die systematisch te laat blijft komen en niet 1 of 2 minuten maar soms gewoon een uur. Ik heb al diverse malen met de medewerker erover gesproken, maar als redenen krijg ik alleen maar middelbare school smoezen. Bij het evaluatiegesprek heb ik aangegeven dat de maat vol is en dat ik verandering eis. Helaas had dit geen effect en kwam de werknemer daarna 2 keer optijd om zich daarna weer te verslapen. Ik heb diverse dingen geprobeerd, uit bed bellen (kan alleen als ik zelf niet op een andere locatie aan het werk ben), later laten beginnen en naar huis sturen. Maar niets helpt. Nu wil ik hem gaan ontslaan, hij wil zelf geen ontslag nemen. Ik wil dit ontslag aanvragen via de officiële regels. Zijn papa werkt bij een groot bedrijf en als er iets ARBO niet klopt dan trekt deze beste man aan de bel. (Op zich niets mis mee, alleen het zou wat vriendelijker kunnen) Ik wil het ontslag aanvragen via de kantonrechter, voordat ik dat doe wil ik hem een officiële schriftelijke waarschuwing geven, ik zal hem ter ontvangst laten tekenen. Welke andere stappen zou ik nog moeten nemen voor ik naar de kantonrechter kan stappen, zoals verwacht valt dit namelijk niet onder de rechtsbijstand verzekering. -

Zodra je een ZW uitkering krijgt, heb je bij het UWV premievrijstelling voor zowel ZW als WIA voor het vastgestelde percentage arbeidsongeschiktheid. Bij private verzekeraars geldt meestal een wachtijd van 1 jaar voor premievrijstelling. Er is nog een alternatief: en dat is al wel het advies- en acceptatietraject privaat afronden en de dekking daarvan pas laten ingaan na startersperiode maar mét gebruikmaking van een overbruggingsregeling. Verslechtert jouw gezondheid onverhoopt tussentijds dan heb je wel de zekerheid van acceptatie. Bovendien heb je - mocht je onverhoopt arbeidsongeschikt raken in de komende 6 maanden, na die tijd recht op een (aanvullende) uitkering van de private verzekeraar op basis van het gekozen verzekerde bedrag en condities. Het enige "nadeel" aan dit alternatief is dat je al wel de kosten voor het advieswerk maakt, maar daar valt - bij welke adviseur/bank of direct writer je ook benadert of kiest- weinig aan te veranderen... en zelf rechtstreeks afsluiten zonder advies ("Execution Only") zou ik voor jouw specifieke situatie zeker niet aanraden. Los daarvan: de kosten van Execution Only kunnen nog wel eens duurder uitvallen dan het advies, en je opzadelen met een te dure niet passende dekking. Edit: opmerking 13 weken termijn vrijwillige verzekering verwijderd. De 13-weken termijn gaat voor jou niet in op datum einde dienstverband, maar op datum einde verplichte verzekering/ WW uitkering Update: "mijn" werkcoach geeft aan dat hij niet over specifieke informatie over de dekking en uitkeringsduur bij arbeidsongeschiktheid tijdens en na de startersperiode beschikt. Heel eerlijk, maar wel punt van aandacht voor het UWV!

-

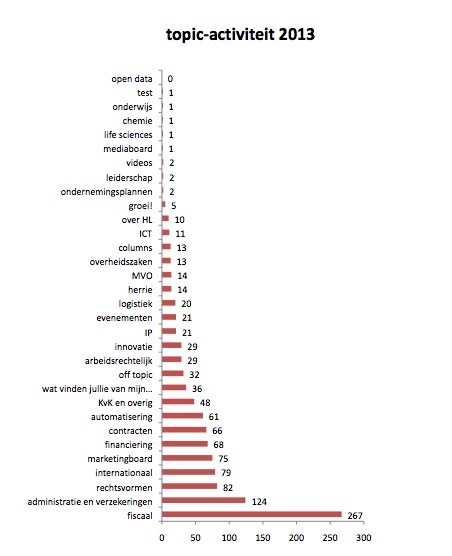

HL op het Digitale Ondernemersplein: hoe staat het met de plannen?

TwaBla reageerde op TwaBla's topic in Over Higherlevel.nl

Een andere manier om een blanco sheet in te vullen, is door te analyseren wie de fora bereiken en wat voor interactie er plaatsvindt met deze bezoekers. Dat is te vergelijken met de wenselijke situatie (kun je op allerlei manieren definiëren) en dan heb je een uitgangspunt voor beleid. Ik heb bijvoorbeeld eens gekeken welke topics in de verschillende categorieën dit jaar geactiveerd zijn. Dan zie je dat het vooral administratieve en fiscale onderwerpen zijn die hoog scoren. Kan zijn omdat die het meest leven bij de doelgroep van dit forum, kan zijn dat er een wisselwerking is met het aanbod (je krijgt goeie antwoorden in deze categorie) en het kan dus ook zijn dat er een negatieve uitstraling is bij andere categorieën. Je ziet tevens dat specifieke technostarter-onderwerpen als life science amper leven in de brouwerij brengen. Je ziet bovendien dat campagne-thema's (Agentschap NL gebruikt HL om bepaalde onderwerpen te pushen) niet aanslaan: Open Data bijvoorbeeld. Maar hot topics zoals Wat Vind Je Van Mijn ... of Herrie in de Zaak brengen wel leven in de brouwerij. Effect van push versus pull. Een paar kanttekeningen: ik heb slechts gekeken of een topic geactiveerd is sinds 1 januari: niet hoeveel berichten er geplaatst zijn (actieve deelname) en hoe vaak berichten bekeken (passieve deelname) zijn. Verder is deze telling afhankelijk van de manier waarop berichten toegewezen zijn aan categorieën. Dat is toch best rommelig. Er zijn bv twee categorieën over Automatisering en ICT. Welke kies je als topic-starter? Ook is het beheer wat slordig. In de categorie Administratie & Verzekeringen is bijvoorbeeld het topic Arbeidsongeschikheidsverzekering vastgezet op een toppositie. Hoe dan ook: als je het bereik en de interactiviteit van beide fora vergelijkt met een theoretische ideaal-situatie, dan heb je goeie handvaten voor verder beleid - al dan niet als één forum.

-

Verzekeringen

profilepicture plaatste een vraag in Administratie en verzekeringen

Beste forumlezers, Ik ben bezig met het schrijven van een ondernemingsplan voor mijn huidige onderneming. Op dit moment werk ik (parttime) vanuit huis en heb ik enkel een aansprakelijkheidsverzekering. Welke verzekeringen komen erbij indien ik (in de toekomst) de zaken ga uitbreiden, bijvoorbeeld wanneer ik me richt op fulltime ondernemerschap of bij toetreding tot een pand. Moet ik gaan nadenken over lijfrenteverz. en arbeidsongeschiktheidverz.? gr Jeroen -

Beschermen IE software

Norbert Bakker reageerde op ent9876's vraag in Contracten en aanverwante onderwerpen

Het is altijd verstandig om IE buiten de risicosfeer van de werkmaatschappij te plaatsen, maar het heeft alleen echt effect als je vervolgens geen fouten in de bestuurdershandelingen maakt. M.a.w tijdig deponeren jaarstukken, belasting op tijd afdragen en geen financiële verplichtingen aangaan waarvan je weet dat je die niet kunt nakomen. Zolang je die bestuurdersaansprakelijkheid vermijdt is het IE veilig in een tussenholding of nevenwerkmij Dat is een vorm van interne aansprakelijkheid. Dat is een keuze, die meestal niet zo relevant is. De eindgebruiker claimt bij de partij waarmee een overeenkomst is aangegaan en heeft verder niets te maken met de eigenaar van de IE, er is ook geen rechtstreeks regresrecht van de eindgebruiker Meestal is 1 bv voor exploitatie IE genoeg. Los van het scheiden van IE en risico werkmij is verzekering contractuele aansprakelijkheid uiteraard ook een overweging. Ik zou in ieder geval aanraden daar offertes voor op te vragen, dat verplicht je verder nog tot niets en je hebt een indicatie van condities en kosten. Daarnaast verzorgt zo'n verzekering niet alleen vergoeding van de claim, maar met name ook de deskundige begeleiding bij schade door ICT specialisten. O.a. toetsing of er wel sprake is van aansprakelijkheid en zo ja tot welke omvang. Dit is ook van belang bij commerciële schikkingen, wat toch de meest voorkomende manier van claimshandling binnen de ICT is -

incassobureau met contract

Zomaar iemand plaatste een vraag in Administratie en verzekeringen

Hallo, Over enkele maanden loopt mijn contract bij de DAS af. Naast de rechtsbijstand deden zij ook incassozaken, tenminste dat beweren ze. Nu ben ik op zoek naar een partij die dit gaat overnemen. Dit hoeft geen rechtsbijstand verzekering te zijn. Ik ben ervan op de hoogte dat een incassobureau niet heel veel meer kan dan contact leggen en dreigen. Maar dat bespaard mij wel heel veel tijd als ik dat zelf niet hoef te doen. Ik wil wel een bedrijf dat meteen actie onderneemt. Ik verstuur namelijk zelf de herinnering en aanmaning. Met welke bedrijven hebben jullie goede ervaringen? -

Autohandel verzekering

anoniemgebruiker plaatste een vraag in Administratie en verzekeringen

Hallo, Ik ben student en wil graag kleine 2e handse auto's kopen en dan weer verkopen. Graag wil ik als ik de auto koop mee naar huis rijden en dan thuis laten staan totdat er een koper is die het wil kopen, maar de auto moet wel verzekerd zijn voor diefstal. Welke verzekering kan ik het beste nemen (voor het beginnen met 1 auto)? -

Investeerder wil zich inkopen

Joost Rietveld reageerde op JoukeH's vraag in Fiscale zaken

Dag Jouke Of er gevolgen zijn in fiscale en/of juridische zin? Ja. Juridisch in elk geval en wellicht ook nog op het gebied van de sociale verzekeringen. Je geeft aan dat er nieuwe letteraandelen uitgegeven zouden kunnen worden. Zijn de huidige aandelen in de BV al verletterd dan? Agio of niet is eigenlijk niet eens relevant op dit moment. Veel belangrijker is nu welke afspraken jullie maken met de investeerder en hoe jullie waken over de mogelijke gevolgen (en dus risico's) als het met de investeerder niet loopt zoals verwacht. Is er door de investeerder gesproken over een participatieovereenkomst? Wenst hij aanpassing van de aandeelhoudersovereenkomst (zo die er is?)? Welke condities stelt hij aan zijn investering? Worden managementovereenkomsten herzien? Zijn er bestaande leningen die wellicht achtergesteld moeten worden aan die van de investeerder? Verstrekt hij wel een lening of gaat het enkel om aandelen (desnoods boven pari waardoor idd agio ontstaat)? Jullie moeten dit echt niet willen aanvliegen zonder openheid te geven over de exacte inhoud van zijn eisen en jullie wensen. Succes Joost -

De kracht van de aanbeveling

P.J. reageerde op lauraberns's vraag in Columns en octrooiblogs

Dus iedere warme aanbeveling van een persoon, product of dienst is per definitie fout omdat je daarmee alle andere - niet aanbevolen personen, producten of diensten benadeelt????? Ik begrijp echt even niet op welk spoor jij hier zit P.J. ;) Norbert. Ik heb niks tegen een individuele aanbeveling als die tussen twee personen of in heel klein besproken kring plaatsvindt. Dat doen we idd allemaal. Ik verzet me alleen tegen het idee om dit veel breder aan te pakken (gesloten netwerkje Linkedin e.d.) waarmee de betrokkenen een stempel opgedrukt krijgen waar ze zelf geen zicht op hebben. Ver der ga ik niet in herhaling vallen. Het enige dat ik nog wil toevoegen is dat de volgende stap is dat een dienstverlener in "aanbevelingen" gaat handelen. In de ouderwetse manier van rekrutering had je de schriftelijke verzekering dat je gegevens en testuitslagen niet met derden zouden worden gedeeld, zonder dat jij daar uitdrukkelijk schriftelijke toestemming voor zou geven. In deze situatie wordt dit recht gewoon omzeild en wordt achter gesloten deuren een database bijgehouden van mensen, die wel of niet aanbevolen kunnen worden. Dat vind ik (geheel op eigen titel) een walgelijke ontwikkeling. -

Het enkele feit dat je aandelen verkrijgt in de vennootschap, zorgt er niet voor dat je arbeidspositie veranderd. Als je een bepaald percentage van het totale aantal aandelen verwerft, kan dit wel gevolgen hebben voor diverse regelingen. Het is op deze plaats bijna niet te doen om alle regelingen uitgebreid te gaan behandelen. Wel kan ik je als voorbeeld de pensioenregelgeving en de sociale verzekeringen aanreiken. Als je als DGA in de zin van de Pensioenwet wordt beschouwd, kun je je pensioen in eigen beheer opbouwen. Er zijn diverse criteria, maar een belangrijk punt is dat je minimaal 10% van de aandelen moet hebben om als DGA volgens de Pensioenwet te kunnen worden aangemerkt. Bij de socialezekerheidswetgeving ligt het weer heel anders. Je wordt daar nog niet direct als DGA beschouwd als je 10% of meer van de aandelen in handen hebt. Verder is ook relevant welke zeggenschap je in het bedrijf krijgt. Je zegt dat je nu in loondienst bent. Ben je ook formeel als bestuurder aangewezen, of ga je alleen in de onderneming participeren door een aandelentransactie? Zoals vaker op dit forum vermeld, er is een belangrijk onderscheid tussen aandeelhouders en bestuurders van een vennootschap. Daarnaast ben je als werknemer van de vennootschap in beginsel geen zelfstandige. Je bent immers in loondienst bij de vennootschap. Dit geldt ook voor een DGA. Kortom, het is onmogelijk om met zo weinig gegevens een compleet antwoord te geven. Er zijn vele regelingen met elk hun eigen definitie van een DGA en hun eigen gevolgen. Ik adviseer je dan ook contact op te nemen met een jurist of advocaat om een en ander eens rustig te bespreken.

Het enkele feit dat je aandelen verkrijgt in de vennootschap, zorgt er niet voor dat je arbeidspositie veranderd. Als je een bepaald percentage van het totale aantal aandelen verwerft, kan dit wel gevolgen hebben voor diverse regelingen. Het is op deze plaats bijna niet te doen om alle regelingen uitgebreid te gaan behandelen. Wel kan ik je als voorbeeld de pensioenregelgeving en de sociale verzekeringen aanreiken. Als je als DGA in de zin van de Pensioenwet wordt beschouwd, kun je je pensioen in eigen beheer opbouwen. Er zijn diverse criteria, maar een belangrijk punt is dat je minimaal 10% van de aandelen moet hebben om als DGA volgens de Pensioenwet te kunnen worden aangemerkt. Bij de socialezekerheidswetgeving ligt het weer heel anders. Je wordt daar nog niet direct als DGA beschouwd als je 10% of meer van de aandelen in handen hebt. Verder is ook relevant welke zeggenschap je in het bedrijf krijgt. Je zegt dat je nu in loondienst bent. Ben je ook formeel als bestuurder aangewezen, of ga je alleen in de onderneming participeren door een aandelentransactie? Zoals vaker op dit forum vermeld, er is een belangrijk onderscheid tussen aandeelhouders en bestuurders van een vennootschap. Daarnaast ben je als werknemer van de vennootschap in beginsel geen zelfstandige. Je bent immers in loondienst bij de vennootschap. Dit geldt ook voor een DGA. Kortom, het is onmogelijk om met zo weinig gegevens een compleet antwoord te geven. Er zijn vele regelingen met elk hun eigen definitie van een DGA en hun eigen gevolgen. Ik adviseer je dan ook contact op te nemen met een jurist of advocaat om een en ander eens rustig te bespreken. -

Verzekeringen personeels-/vrijgezellenuitjes bedrijf

Norbert Bakker reageerde op MarinaB's vraag in Administratie en verzekeringen

Je kunt niet alles afdekken in de algemene voorwaarden, en probeer je dat wel dan is het uiteindelijk altijd de rechter die het laatste woord heeft en bepaalt of een algemene voorwaarde wel of niet redelijk is. Het uitsluiten van aansprakelijkheid voor schade is daarnaast een zogenaamde "grijze lijst" bepaling is (art 6:237 bw, lid f. ) .Dat betekent dat het vermoeden bestaat dat zo'n bepaling onredelijk is, en dit streng wordt getoetst aan de omstandigheden. In de overweging van een rechter of zo'n bepaling redelijk en billijk is speelt onder andere een rol hoe makkelijk (en tegen welke kosten) zowel opdrachtgever als afnemer zich kunnen verzekeren tegen zo'n schade. Aangezien het voor jou vrij makkelijk (en relatief goedkoop) is om je tegen dit risico te verzekeren, en dat voor afnemers juist moeilijk is (voor particulieren althans, voor zakelijke afnemers zijn bedrijfuitjes wel verzekerbaar ), zal een rechter in jouw situatie zeer waarschijnlijkoordelen dat een bepaling die alle aansprakelijkheid voor schade uitsluit, onredelijk is. Lang verhaal kort makend: sluit hier een verzekering voor af. Omdat het risico van puzzeltochten en spellen inderdaad beperkt is mag dat je niet meer dan 200-250 Euro per jaar kosten (aanname gebaseerd op min of meer gelijkwaardige risico's, bedrijf dat GPS puzzeltochten en moordspelen in steden organiseert) -

Alternatief voorstel: als alle ZZP'ers nou hun tarief verhogen.... Dan zijn de lasten voor werkgevers weer gelijk en is er dus eerlijke concurrentie met loondienstwerknemers. En ZZP'ers betalen door de hogere omzet dan wat meer belasting. Opgelost! Kijk, dat is nog eens innovatief denken! Wil je dat planeconomisch invoeren, gewoon op centraal niveau minimum tarieven afkondigen voor eender welke (sub)discipline? Zonder gekheid, dat is natuurlijk het probleem van de huidige markt. Ik ken verhalen van timmerlieden die zich met zijn tweeën voor € 25,00 per uur aanbieden. Daar moeten ze een gezin van onderhouden, verzekeringen betalen, werken aan een oudedagsvoorziening en ga zo maar door. Je zou je kunnen afvragen of we dat als samenleving willen. Maar geloof mij, juist deze mensen worden alleen maar geraakt door deze voorstellen en worden er echt niet beter van noch kunnen ze weer starten in loondienst. Bottom line: nog minder geld om je gezin te onderhouden, huur te betalen en pensioen op te bouwen maar dezelfde risico's als dat ze nu dragen - en geen enkel sociaal vangnet. Je zou je kunnen afvragen of we dat als samenlevng willen.

Alternatief voorstel: als alle ZZP'ers nou hun tarief verhogen.... Dan zijn de lasten voor werkgevers weer gelijk en is er dus eerlijke concurrentie met loondienstwerknemers. En ZZP'ers betalen door de hogere omzet dan wat meer belasting. Opgelost! Kijk, dat is nog eens innovatief denken! Wil je dat planeconomisch invoeren, gewoon op centraal niveau minimum tarieven afkondigen voor eender welke (sub)discipline? Zonder gekheid, dat is natuurlijk het probleem van de huidige markt. Ik ken verhalen van timmerlieden die zich met zijn tweeën voor € 25,00 per uur aanbieden. Daar moeten ze een gezin van onderhouden, verzekeringen betalen, werken aan een oudedagsvoorziening en ga zo maar door. Je zou je kunnen afvragen of we dat als samenleving willen. Maar geloof mij, juist deze mensen worden alleen maar geraakt door deze voorstellen en worden er echt niet beter van noch kunnen ze weer starten in loondienst. Bottom line: nog minder geld om je gezin te onderhouden, huur te betalen en pensioen op te bouwen maar dezelfde risico's als dat ze nu dragen - en geen enkel sociaal vangnet. Je zou je kunnen afvragen of we dat als samenlevng willen. -

Nieuwe horecavergunningen op een bestaand (winkel)pand

Mikky Vrolijk reageerde op TWJDW's vraag in De overheid en ondernemers

Het verschilt per gemeente welke vergunningen vereist zijn. Om je lijstje aan te vullen: - Milieuvergunning - Leefmilieuverordening - Basisvergunning (bestaand pand verbouwen) - Inrichtingsvergunning (bouwtechnische en wettelijke eisen) - Gebruiksvergunning (Brandbeveiliging) - Reclame (gevel-)vergunning Houdt er wel rekening mee dat het verkrijgen van de vergunningen "zomaar" 3 maanden kan duren. Dit neemt een enorm groot risico met zich mee. Immers, je kunt het bedrijfspand, waar een horecabestemming op zit wel huren/kopen, maar als je niet de benodigde persoonsgebonden vergunningen krijgt, kun je er met je bedrijfsplan vooralsnog niets mee. Terwijl je wellicht qua verbouwing wel al investeringen hebt gemaakt. Om dit risico zoveel als mogelijk te beperken, kun je bij de gemeente een beginseluitspraak aanvragen. Zo’n beginseluitspraak geeft inzicht of je in aanmerking komt voor een ontheffing en/of vergunning, terwijl de kosten hiervan beperkt blijven. Echter, aan deze beginseluitspraak kunnen geen rechten worden ontleend. Totdat de gemeente daadwerkelijk alle vergunningen heeft toegekend, moet met bovenstaand risico wel rekening gehouden worden. Nogmaals... het verschilt per gemeente. Laat je goed informeren over de (on)mogelijkheden in de gemeente waar jij wilt starten. Naast vergunningen zijn ook nog bepaalde verzekeringen van belang. Alhoewel het verzekeren niet wettelijk verplicht is, is het met name in de horeca wel belangrijke om verzekeringen goed geregeld te hebben. Te denken valt aan: - Brandverzekering - Goederen- en inventarisverzekering Bij brand of inbraak is er schade of vermissing van artikelen. Het pand zal aan alle eisen moeten voldoen, zoals brandalarm, sprinklers rolluiken en een goed alarmsysteem. - Bedrijfsaansprakelijkheidsverzekering Een verzekering die je dekt wanneer een klant schade leidt. - Bedrijfsschadeverzekering Wanneer er brand uit breekt of een inbraak is er kans op een grote schade aan materiële schade. Waardoor het bedrijf tijdelijk stil komt te liggen. - Rechtsbijstandverzekering Na een brand of inbraak moet er geld worden uitgekeerd door de verzekering. De kans bestaat dat deze niet direct meewerkt. Voor juridisch advies kun je dan terugvallen op de rechtsbijstandverzekering. -

Welk risico wil je met de verzekering dekken?

-

Verzekeringen voor een winkel in Antiek, Curiosa en 2ehands?

toen plaatste een vraag in Administratie en verzekeringen

Beste allen, ik heb verschillende verzekeraars gevraagd en ook gezocht op google etc maar ik kan het antwoord op mijn vraag niet vinden: Welke verzekeraar doet in verzekeringen voor een winkel in antiek, curiosa en 2ehands? Ik kreeg van een vriendin, die werkzaam is bij een tussenpersoon, al te horen dat er maar weinig verzekeraars zijn hiervoor maar welke het wel doen wist ze niet.... Bij voorbaat dank! Richard -

bedrijfsaansprakelijkheidsverzekering inboeken?

tilburger plaatste een vraag in Administratie en verzekeringen

geachte forum leden. aangezien ik net begonnen ben met mijn eenmanszaak wil ik het een of ander weten over verzekering inboeken snelstart. op dit moment ben ik in bezit van snelstart note 6 en snelstart boek 4. op dit moment loop de verzekering via nationale nederlander. weet iemand onder welke grootboek rekening ik deze moet plaatsen/maken. heb een boekhoud pakket die zeg je krijg geen btw over de verzekering en andere wel. wie weet hiermee raad ? op dit moment heb ik grootboekrekening: 4545 Functie: 33 | inkoop/kosten overige (excl. btw: rubriek 5B Balans/V&W : Verlies& winst Rubriek: kosten [titel aangepast - mod]