-

Gratis verlichting project uitvoeren = goede marketing strategie?

StevenK reageerde op DaanHouten's vraag in Commercie en marketing

Of het 'gebruikelijk' is, is een verkeerde vraag, tenzij je het vraagt om het gebruikelijke te ontwijken. Want één van de dingen waarmee je opvalt is door juist af te wijken van wat gebruikelijk is. Als je iets bijzonders kunt en wilt maken, dan lijkt mij dat je met een paar showcases en de juiste distributie daarvan in de media, meer tractie zult krijgen dan 'gewone' betaalde reclame. -

Dropshipping of online winkel

IJsbrand Schipperus reageerde op Materialgirl's vraag in Wat vinden jullie van mijn...

Eigenlijk is de vraag niet hoe anderen het doen, de vraag is wat jij wilt en wat je kwaliteiten zijn. Even op een rijtje de verschillende mogelijkheden: Fysieke winkel: Eigen voorraad (kosten) Eigen verkoopprijs bepalen (opbrengsten) Eigen marketing (kosten) Winkelruimte (kosten) Retouren in eigen beheer Online winkel ('traditioneel'): Eigen voorraad (kosten) Eigen verkoopprijs bepalen (opbrengsten) Eigen marketing (kosten) Zelf verzenden (kosten) Retouren in eigen beheer Online winkel ('dropshipping'): Geen eigen voorraad Eigen verkoopprijs bepalen (opbrengsten) Eigen marketing (kosten) Verzending uitbesteed (kosten, niet zelf te bepalen) Retouren afhankelijk van afspraken Online winkel ('fullfilment'): Eigen verkoopprijs bepalen (opbrengsten) Eigen marketing (kosten) Voorraad, verzending en retouren uitbesteed bij fullfilment partij (kosten) Online winkel ('affiliate'): Eigen marketing Rest uitbesteed Selecteer waar je goed in bent (of wat je leuk vind) en kijk dan welke optie het beste bij jou past... Om op de originele vraag terug te komen. Fast Fashion kan werken óf als je alles snel weet te verkopen óf als je geen eigen voorraad hebt óf als je je overgebleven voorraad ergens kwijt kan. -

Update verplichte AOV

Norbert Bakker reageerde op Norbert Bakker's vraag in Administratie en verzekeringen

Voor de groep zelfstandigen die nu niet, slecht of alleen tegen hele hoge kosten of lage maximum eindleeftijden verzekerbaar is, is dat zeker het geval. Echter, een groot deel van die groep heeft - mede door bijvoorbeeld een chronische aandoening - een lage winst, en krijgt dus ook een lage maximum uitkering. Daarnaast levert de theoretische restverdiencapaciteit in andere beroepen voor ondernemers met een laag inkomen al snel een laag arbeidsongeschiktheidspercentage op. Kortom: iets is zeker beter dan niets, maar een echte vetpot wordt het voor deze groep ook niet . Enig voordeel is dat deze uitkering - in tegenstelling tot de bijzondere bijstand - niet afhankelijk is van eigen vermogen (huis) of inkomen partner. Het zal zeker invloed hebben op het aantal omzettingen van Eenmanszaak naar BV. Maar ik vraag mij sterk af of je enkel voor het ontlopen van een bruto maandlast van € 286 (netto voor de IB ondernemer circa € 180,- per maand) zo'n ingrijpende fiscale en juridische wijziging moet doorvoeren. Laten die ondernemers zich vooral goed informeren over alle voors én tegens door hun boekhouder of fiscalist en dit doorrekenen. Bij o.a. tegenvallende omzetten en winst kun je niet zo maar terug. En pas op vooral voor snelle online aanbieders die het omzetten naar een BV wel even voor je gaan regelen. Goedkoop is duurkoop Los daarvan: stel dat inderdaad relatief veel gezonde IB-ondernemers de overstap naar een BV maken en daardoor verhoudingsgewijs meer ongezonde risico's in de verplichte verzekering terecht komen (averechtse selectie). Hoe denk je dat de Minister dat dan gaat oplossen? De meest praktische manier is dan simpelweg met 1 pennenveeg de wet wijzigen en ook alle DGA's verplicht verzekerd maken. Heel vreemd is dat niet: in de oude WAZ nam de DGA ook verplicht deel. -

voorlopige aanslag met eenmanszaak

tieske reageerde op tieske's vraag in Fiscale zaken

bij deze constructie heb ik alsnog al mijn verwachte inkomstenbelasting in 2024 al betaald, ik zou dit graag gewoon in mei 2025 betalen. zeker! Wij zijn in gesprek geweest met adviseur, maar konden niet overtuigd worden. Wij zijn vaak in het buitenland en hebben een camper voorzien van 2 werkplekken We hebben, op voorraad na, geen investeringen, leningen of bezit in het bedrijf. Ook geen interesse in een leaseauto o.i.d. De aansprakelijkheidsrisico's zijn afgedekt door een verzekering Geen winst = geen belasting dus (tot nu toe) was dat ook mooi in sync en was de belastingdienst ook geen financieel risico. de financiële risico's zijn miniem omdat de enige grote aankopen de voorraad zijn die we met eigen geld op voorhand betalen. Verzendingen zijn verzekerd Kwijtraken voorraad door brand/diefstal/? is een mogelijkheid, maar omdat het verspreid ligt door heel Europa is impact klein. Niet voor verzekerd overigens, bewust risico EU aangiftes via Avalara, NL/OSS/ICP aangiftes in eigen beheer. prima te managen met ons tweeën. Dit willen we graag zo houden dus we willen niet de stap naar personeel maken; de groei zit het voornamelijk in het automatiseren. Enige optie die we nog overwegen is om naar een land te verhuizen met iets lievere IB-tarieven maar daar moet ik nog een goede adviseur voor vinden. je hebt helemaal gelijk . Tot 2023 was er enkel een EMZ, nu is er ook een VOF en zetten we 1 voor 1 de marktplaatsen over. De voorlopige aanslag kwam inderdaad op naam van mijn partner. -

geruisloze omzetting maatschap

Richardvdww plaatste een vraag in Fiscale zaken

Beste lezers, Mijn partner en ik hebben samen een bedrijf in de vorm van een maatschap. We zijn op het punt gekomen dat we de verkoop van ons bedrijf overwegen. Hoe snel willen verkopen? Als we over een jaar een goede koper tegenkomen staan we daar open voor. Maar wellicht duurt het nog drie jaar. Met het oog op de toekomst overwegen we de volgende opties: niets doen en verkopen van de maatschap als het moment daar is. Of… en daar gaat het om: ruisend of geruisloos inbrengen in een bv en dan verkopen. Verkoop van de maatschap heeft gevoelsmatig niet de verkeur omdat we dan meteen moeten afrekenen met de belastingdienst. Het gaat met name over de overwaarde van het pand, goodwill en inventaris. Een deel van de stakingswinst kan uiteraard worden omgezet in een lijftrente, maar het grootste deel ook niet. Verder natuurlijk de mkb vrijstelling over de stakingswinst. Ruisend inbrengen: Heeft dit een fiscaal voordeel t.o.v. in de maatschap houden en dan verkopen? Het moet immers tegen economische waarde worden ingebracht. Lijftrente kan wel in eigen beheer maar wat is het verdere voordeel? Verminderde aansprakelijkheid, maar dit is in ons geval niet erg van toepassing. Heeft geruisloze inbrenging de voorkeur? gevoelsmatig wel Alles inbrengen tegen boekwaarde. Het bedrijfspand zou dan in een holding gaan en de rest in een werkmaatschappij. Maar dan.. Neemt de kopende partij tzt de aandelen over van de werk-bv of verkopen wij vanuit onze werk-bv onze inventaris, personeel en ons klantenbestand(goodwill). Afspraken/contracten met derden zullen ze zelf regelen. Bedrijfspand wat in de holding zit kunnen ze huren evt kopen. Is het dan zo dat de regel van “3 jaar je bedrijf niet kunnen verkopen niet van toepassing is omdat de aandelen niet worden vervreemd? Immers de werk-bv wordt niet verkocht, alleen de bezittingen van de werk-bv. De vergelijking: “verkopen aandelen werk-bv” versus “verkoop bezittingen vanuit de werk-bv (inventaris, personeel, klantenbestand/goodwill)” : wat zijn de fiscale voor/nadelen van beiden. Dat is mij niet helemaal duidelijk. En wat mag wel en wat mag niet? Mocht ik aanvullend meer info moeten geven voor meningen dan doe ik dit graag! Alvast hartelijk dank voor jullie meningen! -

Hoe boeken uitgekeerd prijzengeld?

StevenK reageerde op Jisselk01's vraag in Fiscale zaken

Als het een ontwerpwedstrijd is op je vakgebied, dan is het een bijzondere bate. BTW komt er uiteraard niet aan te pas, tenzij het karakter van de wedstrijd primair die van een dienstverlening is, zoals bijvoorbeeld in de architectuur gebruikelijk is. -

overdracht BV

Thomas01 plaatste een vraag in Fiscale zaken

Beste leden, huidige situatie: mijn vader Beheer BV - stamrecht 200k - 300k tekening courant - 500K geleend aan privé voor aanschaf verhuur panden en VOF (samen met mn moeder) - pand 800k verhuurd. Voorheen horeca, nu O.G. verhuurd nieuwe situatie: verkoop pand VOF opbrengst inbrengen (herinvesteren) in beheer BV ikzelf voor 300k inkopen in de BV uit verkopen huis. De bedoeling is om de opbrengsten verkoop pand VOF in te brengen in de BV. ik mijzelf inkopen voor 300k in de BV. Vanuit deze BV uitbreiden met onroerend goed. het idee is dat ik gefaseerd de BV overneem en ga uitbreiden als onroerend goed B.V. Mijn vragen zijn: - kan herinvestering worden ingebracht in de bestaande BV. - kan ik gefaseerd BV overnemen? - is dit belasting technisch gezien interessant? bij voorbaat dank voor jullie reacties. -

Extra loon uitkeren DGA

Joost Rietveld reageerde op blue-tik's vraag in Fiscale zaken

Of jij al zoveel verdiende dat je in het toptarief zou zitten, was maar een aanname. Dat wist ik niet. Toptarief is ook iets anders dan bijzonder tarief. Bijzonder tarief is jóuw hoogste tarief op basis van het inkomen waar de bonus nog bovenop komt. In jouw geval komt daar ook nog over een flink stuk vd 10k bonus Zvw premie bij overigens -

Extra loon uitkeren DGA

Joost Rietveld reageerde op blue-tik's vraag in Fiscale zaken

Inderdaad. Het bijzonder tarief pas je toe omdat je, gezien het reeds verdiend salaris, toch al weet dat je in het toptarief uitkomt -

Extra loon uitkeren DGA

blue-tik reageerde op blue-tik's vraag in Fiscale zaken

Bedankt @Joost Rietveld! Ik was niet op de hoogte van het bijzonder tarief, dus zal mij daar eens in inlezen. Een eerste blik op de tarieven, denk ik dan dat dividend uitkeren wellicht toch voordeliger is. -

Extra loon uitkeren DGA

Joost Rietveld reageerde op blue-tik's vraag in Fiscale zaken

@Ward van der Put als het loon niet in het toptarief zit, dan is dit zeker aannemelijk. Notulen aandeelhoudersvergadering is voldoende. In je loonadministratie deze uitkering opnemen tegen het zogenoemde bijzonder tarief -

Geïnspireerd door het topic van @MarioDenOever en de deskundige reacties van in het bijzonder @Joost Rietveld zou ik het forum graag mijn situatie willen voorleggen. Dit is mijn eerste post hier. :) Op 30-03-2023 is mijn holding-bv opgericht bij de notaris. Ik had vóór 01-10-2022 een intentieverklaring opgestuurd naar de Belastingdienst voor een geruisloze inbreng van mijn eenmanszaak, met terugwerkende kracht tot 01-01-2022. Daarvoor moest de bv vóór 01-04-2023 opgericht worden, wat dus net is gelukt. Ik heb voor mijn eenmanszaak altijd zelf de boekhouding gedaan en doe dat nu ook voor mijn holding en werkmaatschappij. Het leek me alleen wel verstandig om me tijdens het proces van de overgang te laten adviseren door een accountant, ook omdat ik middels een aanbouw een zelfstandige werkruimte had laten realiseren (oude garage + aanbouw = kantoor). Ik heb eind 2022 mijn woning laten taxeren en de taxateur gevraagd om de waarde van het bedrijfspand vóór de verbouwing (€ 35.000) apart te vermelden in een e-mail. De woning is aangekocht in 2021 en de verbouwing heeft ook grotendeels in 2021 plaatsgevonden. Vervolgens heb ik die € 35.000 op de balans van de eenmanszaak van 2021 gezet en de verbouwingskosten in 2021 willekeurig afgeschreven, omdat ik nog een starter was. Maar het ging nog bijna mis met de inbreng, omdat zowel de accountant als de notaris mij niet had verteld dat ik toestemming van de bank nodig had om het bedrijfspand op de balans van de holding te zetten. Uiteindelijk is dat net op tijd geregeld en de notaris heeft het perceel kadastraal laten splitsen in een zakelijk deel en een privédeel. Volgens mij is dit deel uiteindelijk dus correct geregeld, maar dit is even wat context om aan te geven dat beide partijen in mijn ogen wel een steekje hebben laten vallen. Het tweede punt is dat de accountant mij adviseerde om een verlengd boekjaar te hanteren, van 01-01-2022 t/m 31-12-2023. Achteraf gezien begrijp ik niks van dat advies, want de winst over 2022 was toen al bekend. Die bedroeg, zelfs in een jaar met veel kosten vanwege de afronding van de verbouwing, al iets meer dan € 125.000. Met het oog op de verhoging van het vpb-tarief en de verlaging van de grens van de eerste schijf is het dus helemaal niet slim om 2022 en 2023 samen te nemen, want de kans was groot dat ik over de grens van € 200.000 heen zou gaan en over de winst daarboven 25,8% vpb zou moeten betalen. Uiteindelijk is de winst over 2023 iets meer dan € 100.000 geworden. De winst ligt dus ongeveer € 25.000 boven de grens van € 200.000. En dan nu de hamvraag: Welke vpb-tarieven mag ik in mijn situatie toepassen? Ik raakte in de war toen ik vorige week zag dat de aangifte vpb voor mijn holding klaarstond met tijdvak 30-03-2023 t/m 31-12-2023. Daaruit kon ik niet afleiden dat de Belastingdienst op de hoogte was van mijn geruisloze inbreng met terugwerkende kracht én het verlengde boekjaar. Daarom heb ik de Belastingdienst gebeld om te vragen of de aangifte correct klaar stond en of alles rondom de inbreng goed verwerkt was. Vanmiddag werd ik teruggebeld door een medewerker. Gelukkig is de akte van inbreng geregistreerd bij de Belastingdienst. De medewerker gaf aan dat het tijdvak klopt en zo kan blijven staan, omdat de holding-bv voor 30-03-2023 immers nog niet juridisch bestond. Hij zei dat het jaar van de daadwerkelijke oprichting (in dit geval 2023) bepalend is voor het vpb-tarief en dat ik daarom de cijfers over 2022 in deze aangifte kan meenemen. Als dit klopt, pakt dat voor mij nogal nadelig uit, omdat de winst over het verlengde boekjaar dan niet alleen boven de nieuwe grens van € 200.000 uitkomt, maar ook de winst die behaald is in 2022 volledig volgens het verhoogde lage tarief van 2023 wordt belast, dus tegen 19% in plaats van 15%. Ik had mijn hoop gevestigd op de AFAS-methode en artikel 31 van de Wet op de vennootschapsbelasting zoals die gold in 2023 en waar @Joost Rietveld in dit topic al naar verwees. Met de formule uit dat artikel kan ik de helft van de winst over het verlengde boekjaar belasten volgens de tarieven van 2022 en de helft volgens de tarieven van 2023. Dat voelt een stuk eerlijker en scheelt in mijn geval een kleine € 5000. Concreet heb ik twee vragen: Mag ik de formule uit artikel 31 van de Wet op de vennootschapsbelasting toepassen en de helft van de totale winst over het verlengde boekjaar 2022–2023 dus belasten volgens het oude, voor mij gunstigere tarief uit 2022? Als dat mag, hoe verwerk ik dit dan in de aangifte vpb? De Belastingdienst heeft immers aangegeven dat de aangifte met het tijdvak 30-03-2023 t/m 31-12-2023 zo blijft staan, maar ik zie geen mogelijkheid om wat voor verdeling dan ook te maken. Aan het einde van de aangifte wordt alles volgens de tarieven van 2023 berekend. Het zou geweldig zijn als iemand hier zeker weet hoe het zit. Al googelend ben ik al wel veel informatie tegengekomen over gewijzigde vpb-tarieven tijdens een verlengd boekjaar, maar vaak is er dan geen sprake van een geruisloze inbreng met terugwerkende kracht. In mijn geval is de bv opgericht bij de notaris in het tweede jaar van het verlengde boekjaar en daar kan ik weinig over vinden.

Geïnspireerd door het topic van @MarioDenOever en de deskundige reacties van in het bijzonder @Joost Rietveld zou ik het forum graag mijn situatie willen voorleggen. Dit is mijn eerste post hier. :) Op 30-03-2023 is mijn holding-bv opgericht bij de notaris. Ik had vóór 01-10-2022 een intentieverklaring opgestuurd naar de Belastingdienst voor een geruisloze inbreng van mijn eenmanszaak, met terugwerkende kracht tot 01-01-2022. Daarvoor moest de bv vóór 01-04-2023 opgericht worden, wat dus net is gelukt. Ik heb voor mijn eenmanszaak altijd zelf de boekhouding gedaan en doe dat nu ook voor mijn holding en werkmaatschappij. Het leek me alleen wel verstandig om me tijdens het proces van de overgang te laten adviseren door een accountant, ook omdat ik middels een aanbouw een zelfstandige werkruimte had laten realiseren (oude garage + aanbouw = kantoor). Ik heb eind 2022 mijn woning laten taxeren en de taxateur gevraagd om de waarde van het bedrijfspand vóór de verbouwing (€ 35.000) apart te vermelden in een e-mail. De woning is aangekocht in 2021 en de verbouwing heeft ook grotendeels in 2021 plaatsgevonden. Vervolgens heb ik die € 35.000 op de balans van de eenmanszaak van 2021 gezet en de verbouwingskosten in 2021 willekeurig afgeschreven, omdat ik nog een starter was. Maar het ging nog bijna mis met de inbreng, omdat zowel de accountant als de notaris mij niet had verteld dat ik toestemming van de bank nodig had om het bedrijfspand op de balans van de holding te zetten. Uiteindelijk is dat net op tijd geregeld en de notaris heeft het perceel kadastraal laten splitsen in een zakelijk deel en een privédeel. Volgens mij is dit deel uiteindelijk dus correct geregeld, maar dit is even wat context om aan te geven dat beide partijen in mijn ogen wel een steekje hebben laten vallen. Het tweede punt is dat de accountant mij adviseerde om een verlengd boekjaar te hanteren, van 01-01-2022 t/m 31-12-2023. Achteraf gezien begrijp ik niks van dat advies, want de winst over 2022 was toen al bekend. Die bedroeg, zelfs in een jaar met veel kosten vanwege de afronding van de verbouwing, al iets meer dan € 125.000. Met het oog op de verhoging van het vpb-tarief en de verlaging van de grens van de eerste schijf is het dus helemaal niet slim om 2022 en 2023 samen te nemen, want de kans was groot dat ik over de grens van € 200.000 heen zou gaan en over de winst daarboven 25,8% vpb zou moeten betalen. Uiteindelijk is de winst over 2023 iets meer dan € 100.000 geworden. De winst ligt dus ongeveer € 25.000 boven de grens van € 200.000. En dan nu de hamvraag: Welke vpb-tarieven mag ik in mijn situatie toepassen? Ik raakte in de war toen ik vorige week zag dat de aangifte vpb voor mijn holding klaarstond met tijdvak 30-03-2023 t/m 31-12-2023. Daaruit kon ik niet afleiden dat de Belastingdienst op de hoogte was van mijn geruisloze inbreng met terugwerkende kracht én het verlengde boekjaar. Daarom heb ik de Belastingdienst gebeld om te vragen of de aangifte correct klaar stond en of alles rondom de inbreng goed verwerkt was. Vanmiddag werd ik teruggebeld door een medewerker. Gelukkig is de akte van inbreng geregistreerd bij de Belastingdienst. De medewerker gaf aan dat het tijdvak klopt en zo kan blijven staan, omdat de holding-bv voor 30-03-2023 immers nog niet juridisch bestond. Hij zei dat het jaar van de daadwerkelijke oprichting (in dit geval 2023) bepalend is voor het vpb-tarief en dat ik daarom de cijfers over 2022 in deze aangifte kan meenemen. Als dit klopt, pakt dat voor mij nogal nadelig uit, omdat de winst over het verlengde boekjaar dan niet alleen boven de nieuwe grens van € 200.000 uitkomt, maar ook de winst die behaald is in 2022 volledig volgens het verhoogde lage tarief van 2023 wordt belast, dus tegen 19% in plaats van 15%. Ik had mijn hoop gevestigd op de AFAS-methode en artikel 31 van de Wet op de vennootschapsbelasting zoals die gold in 2023 en waar @Joost Rietveld in dit topic al naar verwees. Met de formule uit dat artikel kan ik de helft van de winst over het verlengde boekjaar belasten volgens de tarieven van 2022 en de helft volgens de tarieven van 2023. Dat voelt een stuk eerlijker en scheelt in mijn geval een kleine € 5000. Concreet heb ik twee vragen: Mag ik de formule uit artikel 31 van de Wet op de vennootschapsbelasting toepassen en de helft van de totale winst over het verlengde boekjaar 2022–2023 dus belasten volgens het oude, voor mij gunstigere tarief uit 2022? Als dat mag, hoe verwerk ik dit dan in de aangifte vpb? De Belastingdienst heeft immers aangegeven dat de aangifte met het tijdvak 30-03-2023 t/m 31-12-2023 zo blijft staan, maar ik zie geen mogelijkheid om wat voor verdeling dan ook te maken. Aan het einde van de aangifte wordt alles volgens de tarieven van 2023 berekend. Het zou geweldig zijn als iemand hier zeker weet hoe het zit. Al googelend ben ik al wel veel informatie tegengekomen over gewijzigde vpb-tarieven tijdens een verlengd boekjaar, maar vaak is er dan geen sprake van een geruisloze inbreng met terugwerkende kracht. In mijn geval is de bv opgericht bij de notaris in het tweede jaar van het verlengde boekjaar en daar kan ik weinig over vinden. -

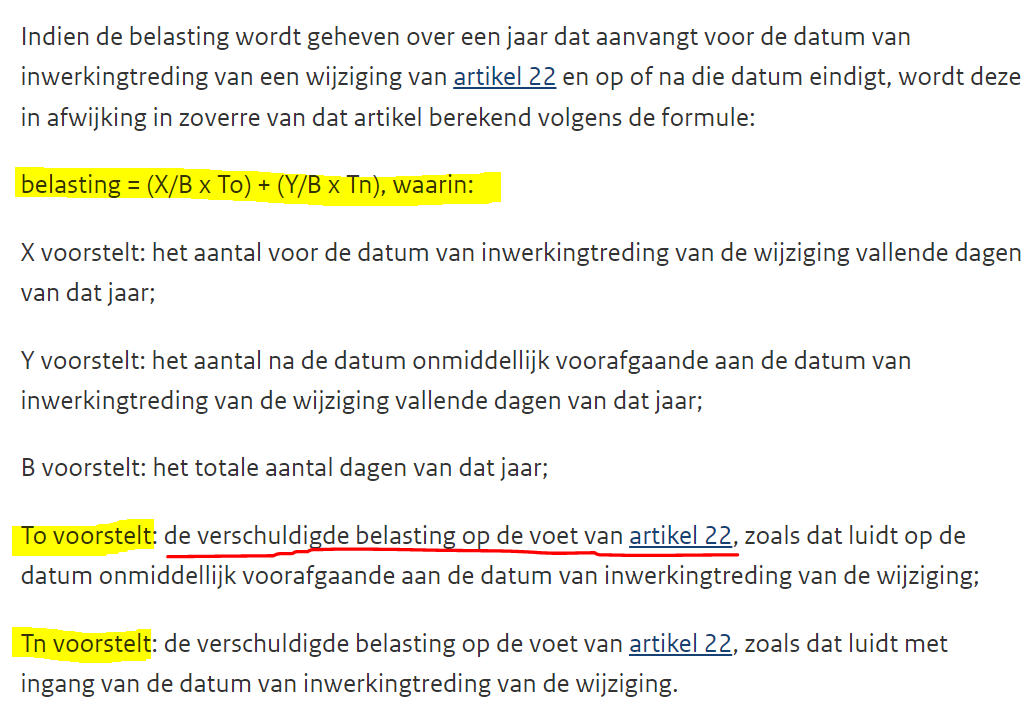

2022 gestart met verlengd boekjaar, help!

MarioDenOever reageerde op MarioDenOever's vraag in Fiscale zaken

Fantastisch! Wist niet dat dit bestond, grote dank hiervoor. Met deze formule kom ik telkens NIET uit op de AFAS methode maar op een veel lager bedrag. HELP haha. Artikel 31 van de Wet op vennootschapsbelasting geeft deze formule. Als we deze formule van de wettekst invullen dan krijg ik het volgende. X = 172 dagen was de BV actief in 2022 Y = 365 dagen was de BV actief in 2023 B = 365 dagen Hier komt het bijzondere. De wettekst schrijft: Ik maak op dat: To is de verschuldigde belasting in 2022 op basis van de regels in 2022. Ofwel, mijn winst in 2022 was 230k en artikel 22 van de wet tekst was in 2022 15% over deze winst. Dan wordt To = 230k * 0.15 = 34.5k. Dan komt Tn. In 2023 heb ik een winst van 140k. Artikel 22 van de wet zegt dat ik 19% over dit bedrag moet berekenen. Dan wordt Tn = 140k * 0.19 = 26.6k Vullen we dan de formule in belasting = (X/B x To) + (Y/B x Tn): belasting = (172/365 x 34.500) + (365/365 x 26.600): belasting = (172/365 x 34.500) + (26.600): belasting = 42.857 = 16.257 + 26.600: HUH 42.857, dat bedrag is lager dan elke berekening. Dat zou gevoelsmatig niet OK zijn. Maar ik bespeur nergens een fout in deze berekening. Iemand anders wel? Hieronder de volledige wettekst als iemand die erbij wilt hebben.

-

UWV startperiode en salariëring DGA vanuit BV

J de Vries plaatste een vraag in KvK, UWV en overige juridische zaken

Recent heb ik vanuit WW een BV opgestart en na onderzoeksperiode toestemming gekregen voor de startperiode. Vanuit de toekenning startperiode worden in het bijzonder deze zaken genoemd in het ontvangen schrijven, waar ik een vraag over heb: Wat moet u tijdens de startperiode wel/niet doen en wat verwachten wij van u 1: Op het maandelijks aan te leveren inkomstenformulier hoeft u GEEN uren of inkomsten van uw werkzaamheden als zelfstandig ondernemer op te geven; 2: U moet alleen eventuele inkomsten uit loondienst op gaan geven. Voor wat betreft punt 2 heb ik om verduidelijking gevraagd bij de adviseur van het UWV, maar zij kan het helaas niet goed uitleggen. Zij geeft aan dat je gewoon de uitkering van het UWV kan blijven ontvangen tijdens de startperiode (26 weken), ook als je jezelf als DGA uitbetaald wanneer het een 'management fee' betreft. Ik ben een beetje 'lost' hoe dit nu te interpreteren. Moet ik het uitbetalen van de DGA (ikzelf) als loondienst zien? En hoe zit het dan met het begrip 'management fee'. Ik vind dat nergens terug in documentatie van het UWV overigens. Enerzijds zou het fijn zijn om de uitkering te ontvangen tijdens mijn eerste maanden als duwtje in de rug. Maar als ik dit later eventueel moet terugbetalen, kan ik de uitkering bij de eerste uitbetaling richting DGA (ikzelf) wellicht beter direct stopzetten op dat moment. -

Extra loon uitkeren DGA

Joost Rietveld reageerde op blue-tik's vraag in Fiscale zaken

Dat zou kunnen. Bijzonder tarief is simpelweg de aanduiding van het tarief waarin de top van je inkomen belast wordt volgens de loonbelasting. In jouw vergelijking moet je echter ook rekening houden met: premie zvw, heffingskortingen en je belastbaar inkomen in box 1 om zeker te weten wat voordeliger is. Je moet jouw marginale belastingtarief in box 1 vaststellen -

Extra loon uitkeren DGA

blue-tik reageerde op blue-tik's vraag in Fiscale zaken

@Joost Rietveld ik ben mij er momenteel over aan het inlezen, maar het is redelijk complex. Ik zit met een vraag die mij redelijk eenvoudig lijkt, maar ik kan het antwoord niet vinden. Stel nu dat ik 10k eenmalig extra uitkeer. Dan moet ik het bijzonder tarief rekenen. Dit is mij duidelijk. Maar stel nu dat ik die 10k als ‘regulier salaris’ zou hebben uitgekeerd gedurende het jaar. Ik zou dan dus een hoger standaard jaarsalaris hebben. Zou ik dan onder de streep minder belasting hebben voldaan? Of is dat exact hetzelfde als een lager salaris gedurende het jaar en een eenmalige bonus van 10k? Totaal salaris is dus hetzelfde in beide gevallen. Hopelijk is duidelijk wat ik bedoel. -

Feitelijk stoppen met ondernemen, maar salaris voortzetten?

danny8899 plaatste een vraag in Fiscale zaken

Goedemorgen, een niet heel acute vraag maar één voor de langere termijn. Ik verhuur mijzelf als adviseur via mijn BV aan klanten. Ik ben DGA. In mijn BV bouw ik vermogen op, dat ik (deels) op diverse manieren beheer/laat renderen. Er komt een moment dat ik besluit te stoppen met de inhoudelijk advieswerkzaamheden, en ik feitelijk stop met ondernemen. Vanaf mijn pensioenleeftijd is dat gedekt door een pensioenverzekering, maar als dat moment eerder is dan mijn pensioenleeftijd, kan ik dan de BV laten bestaan en gewoon salaris blijven uitkeren? De werkzaamheden bestaan dan alleen nog uit het voeren van een administratie en vermogensbeheer. Maar het kan zijn dat daardoor ingeteerd wordt op vermogen (niet erg), en dat levert een jaarlijks verlies voor de BV op. Is dat iets dat geaccepteerd wordt? Of zit er ergens een catch waarmee ik verplicht wordt de BV ook echt te ontbinden, en het vermogen naar privé over te halen? -

In Memoriam Mikky Vrolijk

Higherlevel Admin plaatste een topic in Over Higherlevel.nl

* 4 december 1964 † 8 december 2023 Op vrijdag 8 december 2023 is de bedenker en intiatiefnemer van Higherlevel, Mikky Vrolijk, overleden. Na een moeilijke periode moeten we afscheid nemen van onze bijzondere en zeer gewaardeerde modmother, forumlid, community-manager en collega. We zullen haar energie, vasthoudendheid, humor en daadkracht ontzettend missen. We hebben haar familie namens alle leden, RVO en overige betrokkenen veel sterkte gewenst bij het dragen en verwerken van dit grote verlies. Mikky, geboren op 4 december 1964, was al sinds jaar en dag actief voor RVO en haar voorlopers. Binnen de ACT digitale overheid was zij verantwoordelijk voor de ondernemers community Higherlevel.nl. En niet alleen verantwoordelijk maar ook grondlegger, aanjager en trotse uitdrager van ‘haar’ idee! Voor haar collega’s, opdrachtgever en onze leveranciers stond Mikky bekend als de drijvende kracht achter Higherlevel.nl met altijd energie en positiviteit. Mikky nam meer dan 22 jaar geleden het initiatief om de website te starten. Vanuit haar persoonlijke ervaring, zag ze dat het belangrijk was om ondernemers met elkaar in contact te brengen zodat ze ervaringen en adviezen konden uitwisselen. Ze bracht haar innovatieve vondst na verloop van tijd onder bij (de voorlopers van) RVO en ging hier zelf ook aan de slag. Van een kleinschalig initiatief werd het mede door haar vasthoudendheid en de door haar georganiseerde bijdragen van diverse externen, het omvangrijke platform van vandaag. Higherlevel.nl kent honderdduizenden bezoekers, en vele duizenden gebruikers en bijdragen. Ubbo Dijk werkte in de beginjaren van Higherlevel.nl met haar samen in het team Antwoord voor Bedrijven. Hij herinnert zich Mikky: “Ik ken niemand die harder knokte voor ondernemers dan zij. Ze had daarbij het hart op de tong en een heel groot hart, Mik was zo’n unieke en fantastische collega die je maar één keer in je leven tegenkomt.” Het aanjagen van de site deed ze met verve, zo vertelt teammanager Digitale Overheid Maud Geerbex: “Mikky heeft niet alleen een fantastisch idee gelanceerd en uitgevoerd, ze bleef er ook met enorm veel energie en gedrevenheid aan werken. Daarom is Higherlevel.nl tot op de dag van vandaag een groot succes.” Ook collega van het eerste uur Linette ter Horst herinnert Mikky zich op deze manier. “Zoals bij elke vernieuwing was het in het begin pionieren. Om Higherlevel.nl tot wasdom te laten komen was het doorzettingsvermogen van Mikky Vrolijk vereist. Vanaf dag 1 geloofde zij erin dat het forum van grote toegevoegde waarde is voor overheidscommunicatie.” Manager Maud Geerbex: “Ik heb haar in korte tijd leren kennen als een bruisende en indrukwekkende collega. Ik heb bewondering voor de wijze waarop zij ook in moeilijke tijden in het leven stond.” Bij het 15 jarig jubileum van Higherlevel.nl zei Mikky: “Mijn basisgedachte was, dat degenen die de ondernemers het beste kunnen helpen, de ondernemers zelf zijn. Dát zijn de ervaringsdeskundigen in het veld. Zij hebben het al meegemaakt en kunnen anderen adviseren. Degenen die het ‘ondernemer zijn’ nog gaan ervaren, maken met de vragen die ze stellen en met de antwoorden die ze krijgen ook andere ondernemers wijzer!” Mikky was een graag geziene verschijning, en werd door alle betrokkenen bij Higherlevel.nl op handen gedragen. Bij de werkzaamheden op Higherlevel.nl werd ze door een extern team vrijwilligers ondersteund. Ondernemers die ook geloven in de waarde van Higherlevel.nl. Deze moderatoren, ze noemde hen haar “jongens”, roemen de energie en daadkracht van Mikky. Joost Rietveld, ondernemer, is een van die moderatoren. “Mikky was de bruisende kracht achter Higherlevel.nl. En met -zoals ze zelf altijd zei- ‘struggle with a smile’ deed ze dit altijd met een grote glimlach. Die smile leeft bij ons voort!”, aldus Joost. Mikky had een breed netwerk binnen en buiten het forum en RVO. We zullen haar enorm missen en wensen familie, vrienden, nabestaanden en collega’s de kracht om dit verlies te dragen en uiteindelijk een plek te geven.

-

Juiste fase voor het zoeken van een investeerder?

DaanHouten plaatste een vraag in Ondernemingsplan en businessplanning

Beste HigherLevel leden, Ik ben 22 jaar oud en heb recent mijn bachelor afgerond aan de TU/e. Na mijn bachelor heb ik besloten om fulltime te gaan ondernemen. Ik heb al wat ondernemerservaring (succesvolle handeltjes en websites) opgedaan in het verleden, dit is heel goed bevallen, waardoor ik nu niet meer anders wil. De afgelopen 8 maanden heb ik daarom hard gewerkt aan het opzetten van mijn eerste "echte" bedrijf. Ik ben van plan een bijzonder soort lamp in de markt te zetten en deze b2c te verkopen op mijn website. Ik heb de hardware/software die benodigd is voor het maken van deze lamp zelf ontwikkeld. Ik heb hiervoor 7000 euro eigen geld gebruikt, wat voor dit product relatief lage ontwikkelingskosten zijn. Door mijn technische achtergrond kon ik namelijk relatief veel zelf doen, wat de kosten enorm heeft gedrukt. Verder heb ik met dit geld mijn website opgezet, productfoto's gemaakt, productrenders gemaakt en de complete website gebouwd. Op dit moment is het product bijna klaar om verkocht te worden op de website, een groot gedeelte van het fundament van het bedrijf is dus opgezet. Het product wordt verkocht in een relatief niche markt, maar een markt die zeker bewezen is. Verder heb ik al markttesten gedaan met mijn product, waaruit zeker voldoende interesse is gebleken. Ik heb dus vertrouwen dat ik het product kan verkopen op de beoogde markt. Voordat ik kan starten met verkopen, moet ik onderdelen inkopen om de eerste voorraad te kunnen maken. Ik moet voor minimaal 15000 euro inkopen, dit heeft te maken met de MOQ bij mijn leveranciers. Dit geld heb ik zelf beschikbaar, maar dan blijft er weinig besteedbaar geld over. Verder zou het mijn inkomsten met een ander bedrijf in de weg zitten. Omdat ik niet bij beide bedrijven tegelijkertijd voorraad kan inkopen. Beide bedrijven verkopen namelijk producten met een waarde boven de 600 euro en zijn daarmee redelijk kapitaal intensief. Waardoor dus een cashflow probleem onstaat. Ik zou op de huidige manier door kunnen gaan met bootstrappen om uiteindelijk het lampbedrijf op te zetten. Dit zou mijn groei echter enorm vertragen, aangezien ik dan continu op geld moet wachten (van mijn andere bedrijf). Ik wil daarom serieus kijken naar de mogelijkheid van investeerders. Nu is mijn vraag, is de fase waarin ik nu sta met mijn bedrijf een juiste fase om naar investeerders te zoeken? Zo ja, wat voor een investeringsvormen zou ik moeten bekijken? En is er überhaupt veel mogelijk met een eenmanszaak? Alle hulp wordt gewaardeerd! Alvast bedankt! -

Kan ik als opdrachtnemer een opdracht stoppen?

Joost Rietveld reageerde op Vergezicht's vraag in Arbeidsrecht

In beginsel heb je een overeenkomst van opdracht gesloten. Als er geen bijzondere voorwaarden van toepassing zijn, dan zal ergens in het Burgerlijk Wetboek zeker staan waar jouw verplichtingen zijn. Wacht even totdat @UwJurist deze vraag gezien heeft -

Een stichting per Nederlandse 'managing partner' als vennoot van de LLC. Degenen die helemaal geen 'skin in the game' willen zoals bijvoorbeeld een investeerder laat je als stille vennoot deelnemen via een NL CV, die ook vennoot van de LLC wordt. Beherend vennoot van de NL CV zijn dezelfde Nederlandse 'managing partners'. Zo simpel kan het denk ik zijn. Fiscaal transparant. Alleen vpb binnen de stichting en ib over een zelf te bepalen loon als bestuurder van de stichting.

Een stichting per Nederlandse 'managing partner' als vennoot van de LLC. Degenen die helemaal geen 'skin in the game' willen zoals bijvoorbeeld een investeerder laat je als stille vennoot deelnemen via een NL CV, die ook vennoot van de LLC wordt. Beherend vennoot van de NL CV zijn dezelfde Nederlandse 'managing partners'. Zo simpel kan het denk ik zijn. Fiscaal transparant. Alleen vpb binnen de stichting en ib over een zelf te bepalen loon als bestuurder van de stichting. -

Oh... Wat is dat? Leg eens uit. (Ik ken zelf wel een paar bijzondere personen, maar dat is volgens mij wel iets anders denk ik.)

Oh... Wat is dat? Leg eens uit. (Ik ken zelf wel een paar bijzondere personen, maar dat is volgens mij wel iets anders denk ik.) -

Pensioen voor parttime zelfstandige

Norbert Bakker reageerde op Harmen's vraag in Fiscale zaken

De jaarruimtetool van de belastingdienst vraag om de winst vóór ondernemersaftrek. Overigens wel bijzonder dat een part time ondernemer sowieso een ondernemersaftrek heeft -

Rebates van een Leverancier

IrynaSam plaatste een vraag in De overheid en ondernemers

We zijn een bedrijf dat verschillende ICT-diensten aanbiedt, zoals het beheren van de kwetsbaarheden in het netwerk van bedrijven. We hebben leveranciers die ons rebates willen betalen, wat een vorm van compensatie is voor marketingprogramma's die we uitvoeren om de producten van een leverancier te promoten of om ons verkoopplan uit te voeren. Dit betreft een geldbedrag dat op onze rekening wordt gestort. Wat moeten we aan de Belastingdienst en/of andere overheidsorganisaties laten zien (of beter gezegd, vooraf voorbereiden) om aan te tonen dat we dit geld hebben ontvangen volgens een marketing- en verkoopprogramma van een leverancier? Heeft iemand ervaring met dit soort zaken? -

Het is de vraag wanneer er iets misgaat

Higherlevel Admin plaatste een vraag in Cyber security

Ethisch hacker Sander van den Broek: ‘HET IS DE VRAAG WANNEER ER IETS MISGAAT’ Er zijn talloze cybercrime bedreigingen. We zetten er een paar op een rij: hacking, DDos aanvallen, ransomware, malware, phishing, identiteitsfraude, pasword cracking, botnet, defacing en cyberstalking. Een nauwelijks te bevatten hoeveelheid en het komt nog veel vaker voor dan wij als ondernemer of medewerker weten. Een hele goede reden dus om ervoor te zorgen dat jou dat niet overkomt. Testen door ethisch hacken Iemand die er wel alles van weet, is Sander van den Broek. Sander is van beroep ‘Ethisch hacker’. Mooi woord ethisch hacker. Het betekent eigenlijk testen van veiligheid, ontdekken of en hoe iemand met slechte bedoelingen misbruik van je site zou kunnen maken. Voordat je live gaat uiteraard. Sander werkt bij de rijksoverheid. Daar ontwikkelt, beheert en onderzoekt hij de veiligheid van applicaties. En voor Sander is de vraag niet óf er iets misgaat, maar wanneer er iets misgaat. Wapen je tegen misbruik Sander geeft aan dat je al vanaf de start van de ontwikkeling van je applicatie moet wapenen tegen misbruik: ‘Het is heel makkelijk om de dingen niet helemaal goed te doen. Dat begint bij het bedenken van wachtwoorden, software zonder updates en een onveilige configuratie. Het klinkt misschien niet zo heel zwaar, maar ondertussen zijn er wel programma’s waarbij hackers meldingen krijgen van applicaties die niet goed beveiligd zijn. En dan ben je zo de klos, want je weet niet eens dat je gehackt bent. En dan liggen bijvoorbeeld al je klantgegevens op straat of zijn je systemen geïnfecteerd met ransomware’. Hij vervolgt: ‘Voordat je begint moet je je afvragen of je wel genoeg kennis in huis hebt voor veilige transacties, zoals betalingen. Is dat niet zo, besteedt het dan uit. Dat doe ik zelf ook. En regel het vooraf, niet achteraf. Het begint allemaal bij bewustzijn en realiseer je dat je cyberveiligheid zo sterk is als de zwakste schakel in je applicatie’. Een extra horde voor hackers Sommige aanvallen zijn redelijk makkelijk te ontdekken, zoals bijvoorbeeld phishing. Dan verschijnt er een mailtje van een adres wat je niet kent, of er staat 1 letter verkeerd in de URL. Je kunt mail beter alleen openen als je zeker weet dat het van een goed adres komt. Dat zijn de quick wins. De veiligheid van je website kun je ook verhogen met speciale programma’s. Bijvoorbeeld een wachtwoord beheer programma. Dat is software die wachtwoorden aanmaakt en deze ook bewaakt. Multi-factor authenticatie is ook een goede manier. Naast je gewone inloggegevens zoals gebruikersnaam en wachtwoord is er dan een extra controle. Die vraagt bijvoorbeeld om een extra code of vingeridentificatie. Dit is een extra horde voor hackers. Het raden of lekken van wachtwoorden is dan niet meer voldoende voor een hacker om iets te misbruiken. Noodplan Je kunt nog meer doen in de voorbereiding. Sander noemt een noodplan waarin beschreven staat wat er moet gebeuren als er iets fout gaat. Een soort handboek, waarin je precies beschrijft welke stappen je moet volgen. Stap 1 is het goed monitoren van de aanwezige systemen, applicaties en websites. Wanneer je dat goed hebt ingeregeld kom je er sneller achter wanneer een hacker in je systeem is gekomen, of probeert te komen. Hierdoor kun je sneller handelen. Sterker nog, als je er nooit achter komt door een gebrek aan monitoring, kun je helemaal niet handelen. ‘Beoordeel de impact van het incident. Wie moet je informeren? En ga te rade of je je apparatuur moet afsluiten of niet. Vergeet niet dat jij weliswaar het slachtoffer bent, maar jij blijft verantwoordelijk voor de eventuele schade die anderen hierdoor oplopen. Zorg dat je altijd back-ups maakt, die heb je nodig voor de herstelfase. En zorg dat je goede documentatie hebt, zodat je weet welke acties je moet ondernemen. Daar bestaan ook opleidingen voor. In de voorbereidingen kun je heel veel doen om de schade te beperken. Maar daar moet je je dan wel van bewust zijn.’ ‘HET IS DE VRAAG WANNEER ER IETS MISGAAT’ Ook de overheid hecht veel belang aan cyberveiligheid. Bij de Rijksdienst voor Ondernemend Nederland kun je tussen 1 september en 16 oktober terecht voor de Subsidieregeling Cyberweerbaarheid. Handig voor wat houvast Specifiek voor de ontwikkeling van webapplicaties heeft de NCSC de volgende informatie. https://www.ncsc.nl/documenten/publicaties/2019/mei/01/ict-beveiligingsrichtlijnen-voor-webapplicaties Ook goed om te lezen: https://cert.be/nl/crisiscommunicatie-bij-een-cyberaanval https://www.ncsc.nl/onderwerpen/basismaatregelen https://www.ncsc.nl/onderwerpen/ransomware