-

Vraag over beëindiging/verkoop bedrijf

vogelen plaatste een vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Hoi, Hopelijk is iemand bereidt zijn tijd te gebruiken om mijn verhaaltje te lezen en dit te kunnen bevestigen of anders advies te willen geven. Ik ben niet goed (lees slecht) in administratieve zaken en hoop dat ik het duidelijk kan maken. Samen met een compagnon heb ik een bedrijfje waarin we afgelopen jaren een product produceerden wat veel energie (elektriciteit) vraagt. Vanaf oktober 2021 begon de energiefactuur op te lopen. Een aanzienlijk deel van onze productie ging naar Rusland en Oekraïne. Begin februari hebben we besloten de productie tijdelijk stop te zetten doordat er wekelijks veel geld bij moest. Vervolgens hebben we afgelopen tijd besloten helemaal te stoppen. ☹ Er lijkt geen toekomst meer voor ons product te zijn. Momenteel ben ik in loondienst gegaan. Het bedrijfspand staat op een perceel van bijna 1,5 ha grond. Daar staat ook een bedrijfswoning bij waar ik in woon. Deze bedrijfswoning hoort bij het bedrijf maar die heb ik in het verleden privé gekocht. Het idee is nu om het bedrijfspand te slopen in ruil voor een bouwkavel. Het betreft agrarisch vastgoed. De lokale gemeente is bereidt hier aan mee te werken. Voor het bedrijf hebben we een werkbv waarvan mijn compagnon 49% van de aandelen heeft en ik de overige 51%. Daarnaast heb ik zelf een Vastgoed BV waar het bedrijfspand en de gronden onder vallen. Met de verkoop van het bedrijfspand en de gronden hoop ik de lening die nog rust op het pand en de grond te kunnen aflossen waarbij ik zelf in de bedrijfswoning kan blijven wonen. Mijn compagnon heeft aangegeven dat hij graag het bedrijfspand en de gronden wil kopen. Hij kan daar dan zelf een woning bouwen en ik zou dan de hypotheek die daarop rust kunnen aflossen. We willen dan het perceel van 15000m2 precies door midden delen. Op dit moment hoort er 1000m2 bij de bedrijfswoning. De overige 14000m2 behoren toe aan de vastgoedBV. Onze accountant zegt dat we dit het beste als volgt kunnen doen: 1. Samen: Pand en ondergrond laten taxeren. 2. Ik: Grond uit vastgoed BV verkopen aan compagnon 3. Ik: Hele vastgoed BV (100% aandelen) verkopen aan compagnon 4. Ik: 6500m2 grond terug kopen van compagnon. Mijn vraag: kan iemand hier iets over zeggen? Is dit logisch? Om de een of andere reden twijfel ik hier aan. Vooral om stap 4. Ik neem aan dat ik dan overdrachtsbelasting moet betalen. Wat gebeurt er als ik vooraf het kadaster vraag de helft van het totale perceel bij de bedrijfswoning te laten behoren? Kan dat? Voor de duidelijkheid: ik ben bevriend met compagnon. We vertrouwen elkaar 200%. We zoeken naar een manier om met zo min mogelijk kleerscheuren (lees belasting betalen en/of extra hypotheek te moeten nemen) uit deze toch enigszins miserabele toestand te komen. Bij voorbaat hartelijk dank voor het lezen! -

Hallo, Mijn man en ik hebben hebben allebei apart van elkaar een goedlopend bedrijf wat momenteel twee eenmanszaken zijn. Nu willen we over gaan naar een BV. Ons idee is om 2 werkmaatschappijen op te richten en daarboven 1 holding waar wij beide 50% eigenaar van zijn. In deze holding willen we sparen, zodat we privé een hypotheek bij onze holding kunnen afsluiten voor de aanschaf van een woning. Is dit nu verstandig? Of zouden we het helemaal apart moeten houden. Dus beide een werkmaatschappij en eigen holding. Ik hoor graag jullie advies hierin. Groeten Femke

Hallo, Mijn man en ik hebben hebben allebei apart van elkaar een goedlopend bedrijf wat momenteel twee eenmanszaken zijn. Nu willen we over gaan naar een BV. Ons idee is om 2 werkmaatschappijen op te richten en daarboven 1 holding waar wij beide 50% eigenaar van zijn. In deze holding willen we sparen, zodat we privé een hypotheek bij onze holding kunnen afsluiten voor de aanschaf van een woning. Is dit nu verstandig? Of zouden we het helemaal apart moeten houden. Dus beide een werkmaatschappij en eigen holding. Ik hoor graag jullie advies hierin. Groeten Femke -

Help! Inkopen in BV tegen fictieve schuld, impact hypotheek. Iemand ervaring?

Cosara reageerde op adriaan39's vraag in Financiering

Even losstaand van de vraag … Inkopen in BV tegen fictieve schuld, impact hypotheek? Op basis van de gegeven informatie krijg ik daar toch een beetje een raar onderbuikgevoel bij … en waarom ? Als deze veelbelovende techniek zo’n hoopvolle verwachting voor de toekomst geeft, waarom dan dit cadeautje van de opdrachtgever ? Ik zou met de eenmanszaak de opdrachtgever blijven factureren voor de gewerkte uren en ervoor zorgen dat de facturen op tijd worden betaald. -

BV naast mijn eenmanszaak starten

Ronald Rijerkerk plaatste een vraag in Fiscale zaken

Inmiddels heb ik zo'n 15 jaar een eenmanszaak en ben ICT-er. Verhuur mijzelf aan derde. Ik wil ik 1 januari overstappen naar een BV, met als enige reden minder belasting te hoeven betalen. Een holding is voor mij 100% zeker niet nodig. Ga het bedrijf nooit verkopen, geen personeel, geen goederen, geen hypotheek aan mezelf, etc. Mocht ik er ooit wel iets meer mee willen doen kan dat altijd nog. (uiteraard ben ik dan meer geld kwijt). Maar mijn vraag is, Ik wil nog niet afrekenen met de belastingdient voor mijn FOR. Ik wil liever ook geen geruisloze inbreng doen om mijn FOR + Auto van de zaak over te hevelen naar de BV gezien de kosten die hieraan verbonden zijn. Nu begreep ik dat het mogelijk is om mijn eenmanszaak aan te houden naast de nieuwe BV. Om de FOR vervolgens in de eenmanszaak te laten (inclusief kapitaal gelijk aan de waarde van de FOR) en de zakelijk auto ter verkopen aan de BV. (wellicht via activa/passiva transactie notarieel vastgelegd) Klopt dit? Uiteraard vervallen alle voordelen van een eenmanszaak (die momenteel toch steeds minder worden). Omzetbelasting kan ik naar 1x per jaar wijzigen en bij de opgave inkomstenbelasting kan ik 0 opgeven kwa omzet en neem ik alleen de balans en winst/verlies rekening op. -

Als je aandeelhouder bent, dan zal de bank de BV meenemen in hun beoordeling. Of dat positief of negatief is voor jou kan ik niet zeggen. Factoren sturen van je eenmanszaak aan je BV is zeker niet handig. Zoals gezegd, als je arbeid verricht voor een BV waarin je minimaal 5% aandelen bezit, is het DGA-loon simpelweg verplicht. Diezelfde arbeid via je eenmanszaak factureren, kleven een hoop risico's aan: 1. Uren voor de BV tellen niet mee voor de zelfstandigenaftrek. 2. Fiscus heft alsnog loonheffing over het DGA-loon + boete IN DE BV! 3. BTW op de facturen die je eenmanszaak bestuurd heeft, krijg je niet terug (gefactureerd is verplicht afdragen). 4. BV kan de afgetrokken BTW op jouw facturen weer retour storten aan de fiscus. Ook banken kennen deze regels, dus bij een goede audit tbv je hypotheek kan dit ter sprake komen

Als je aandeelhouder bent, dan zal de bank de BV meenemen in hun beoordeling. Of dat positief of negatief is voor jou kan ik niet zeggen. Factoren sturen van je eenmanszaak aan je BV is zeker niet handig. Zoals gezegd, als je arbeid verricht voor een BV waarin je minimaal 5% aandelen bezit, is het DGA-loon simpelweg verplicht. Diezelfde arbeid via je eenmanszaak factureren, kleven een hoop risico's aan: 1. Uren voor de BV tellen niet mee voor de zelfstandigenaftrek. 2. Fiscus heft alsnog loonheffing over het DGA-loon + boete IN DE BV! 3. BTW op de facturen die je eenmanszaak bestuurd heeft, krijg je niet terug (gefactureerd is verplicht afdragen). 4. BV kan de afgetrokken BTW op jouw facturen weer retour storten aan de fiscus. Ook banken kennen deze regels, dus bij een goede audit tbv je hypotheek kan dit ter sprake komen -

Dag Adriaan, welkom op HL Hoe de bank ernaar kijkt, zal vooral afhangen van wat je verstaat onder: 'Koop' je nu wel of geen aandelen? En andere vraag. Waarom dit? Als je arbeid verricht voor een BV waarin je een aanmerkelijk belang hebt, zit je aan het DGA-loon vast. Je eenmanszaak ertussen schuiven, doet daar niets aan af. Kortom, er is nog wel wat aan te merken aan de gekozen opzet. En dat zal ook gevolgen hebben voor je hypotheek.

-

Hi allemaal, Ik ben nieuw lid hier maar regelmatig lezer van diverse fora. Nu heb ik zelf een prangende vraag/casus en waar ik ook geen eenduidig antwoord op krijg van hypotheekadviseurs. Er is hier vast wel iemand met ervaring of advies omtrent de volgende casus: - Momenteel heb ik een (goedlopende) eenmanszaak met stabiele winst +/- 100k p/j - Ik ben gevraagd mee te ondernemen in de onderneming van 1 van mijn opdrachtgevers. - Ik 'koop' hierbij ongeveer 20% van aandelen voor een bedrag van net minder dan +/- 2 ton - Deze aandelen breng ik onder in een holding - De schuld voor de aankoop van de aandelen hoef ik pas in te lossen bij verkoop bedrijf, beursgang. Bij faillisement of vrijwillig uitstappen wordt de schuld kwijtgescholden. Oftewel, zit nergens aan vast. - Daarnaast blijf mijn eenmanszaak bestaan & factureer ik (de BV waar ik aandelen in verkrijg) een maandelijkse fee - Goed om te weten: de BV waar ik het belang in verkrijg in een early stage startup met nauwelijks omzet, wel veelbelovende technologie - Samenvattend: eenmanszaak met stabiele doorlopende inkomsten, holding met 20% belang tegen 'fictieve schuld' Ik overweeg mee te doen MITS het geen negatieve impact heeft op privé; oftewel mijn hypotheek. Vraag: Hoe kijkt de bank hier naar bij aanvraag nieuwe hypotheek? Rekenen ze met toest-inkomen van 100k uit eenmanszaak? Maar hoe kijken ze naar die 'fictieve schuld/aandeelhouderschap'? Heeft dit negatieve impact op het toets inkomen, ondanks dat ik prive geen aansprakelijkheid heb? Alvast enorm bedankt voor jullie hulp/reacties!

Hi allemaal, Ik ben nieuw lid hier maar regelmatig lezer van diverse fora. Nu heb ik zelf een prangende vraag/casus en waar ik ook geen eenduidig antwoord op krijg van hypotheekadviseurs. Er is hier vast wel iemand met ervaring of advies omtrent de volgende casus: - Momenteel heb ik een (goedlopende) eenmanszaak met stabiele winst +/- 100k p/j - Ik ben gevraagd mee te ondernemen in de onderneming van 1 van mijn opdrachtgevers. - Ik 'koop' hierbij ongeveer 20% van aandelen voor een bedrag van net minder dan +/- 2 ton - Deze aandelen breng ik onder in een holding - De schuld voor de aankoop van de aandelen hoef ik pas in te lossen bij verkoop bedrijf, beursgang. Bij faillisement of vrijwillig uitstappen wordt de schuld kwijtgescholden. Oftewel, zit nergens aan vast. - Daarnaast blijf mijn eenmanszaak bestaan & factureer ik (de BV waar ik aandelen in verkrijg) een maandelijkse fee - Goed om te weten: de BV waar ik het belang in verkrijg in een early stage startup met nauwelijks omzet, wel veelbelovende technologie - Samenvattend: eenmanszaak met stabiele doorlopende inkomsten, holding met 20% belang tegen 'fictieve schuld' Ik overweeg mee te doen MITS het geen negatieve impact heeft op privé; oftewel mijn hypotheek. Vraag: Hoe kijkt de bank hier naar bij aanvraag nieuwe hypotheek? Rekenen ze met toest-inkomen van 100k uit eenmanszaak? Maar hoe kijken ze naar die 'fictieve schuld/aandeelhouderschap'? Heeft dit negatieve impact op het toets inkomen, ondanks dat ik prive geen aansprakelijkheid heb? Alvast enorm bedankt voor jullie hulp/reacties! -

Negatieve rente ontlopen door uitlenen aan DGA?

wimj reageerde op Matt_'s vraag in Fiscale zaken

De BV zal inderdaad een zakelijke rente moeten rekenen. Die rente is niet aftrekbaar (tenzij het voor een hypotheek wordt gebruikt, maar dat wringt met direct opeisbaar). En in de BV is die rente winst, en daar betaal je dus vennootschapsbelasting over. -

Overdracht van aandeel d.m.v. lening

Roel J reageerde op PaulAS's vraag in KvK, UWV en overige juridische zaken

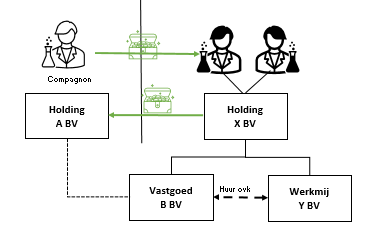

Hebben jullie al extern advies gevraagd over de beste manier van overdracht, want hoe meer je schrijft hoe meer ik de indruk krijg dat jullie alles zelf bedacht hebben/ De keuze om samen met je compagnon in 1 holding te kruipen lijkt niet heel gelukkig. Door die 2 in 1 holding ontstaat nu een hele lastige puzzel ontstaat waarbij er heel veel geld opgehoest moet worden omdat de vertrekkende vennoot fiscaal moet afrekenen en daardoor dus meteen een zak geld moet ontvangen. Fair is fair, deze situatie is ontstaan door (verkeerde) keuzes gemaakt door vader + compagnon, de consequenties daarvan moeten vooral bij hun landen en niet bij zoon die dan maar de 50% moet overnemen en zich diep in de schulden te steken. Volgens mij is dit in een plaatje de huidige situatie. Uitkopen van de pensionerende compagnon lijkt logisch, maar is dat niet in mijn ofwn, want dan zijn er opeens 2 holdings met elk vader en zoon als aandeelhouder. Veel logischer vind ik 1 (tussen)holding (X BV) waar zowel de vastgoed BV als de werkmij hangen waarbij de werkmij Y nog steeds huurt van BV B alleen de aandeelhouder(s) (of vader en zoon dan ook gelijk naar een eigen holding gaan laat ik even liggen) In BV B zit nagenoeg schuldenvrij vastgoed. Daar zit dus het geld en de oplossing van de puzzel en volgens mij kan afrekenen in privé door vertrekkende compagnon mogelijk ook nog voorkomen worden. Ik kan niet alle fiscale gevolgen inschatten en waar ze vallen, maar qua structuur zie ik het plaatje zo: BV B wordt verkocht aan Holding X BV. Het moet mogelijk zijn om op het pand een hypotheek te krijgen. Holding A ontvangt dan een flinke zak geld van X. - Daarmee kunnen Rek cour schulden aan de aandeelhouders afgelost worden waardoor voor beide aandeelhouders ook prive geld beschikbaar komt voor verdere (her) structurering van de BV structuren - De pensionerende compagnon kan het aandeel van vader in de holding A kopen of de holding A koopt eigen aandelen in. Hierdoor houdt de compagnon de verkoopopbrengst in de BV A die nu eigenlijk de persoonlijke holding van de compagnon is geworden. En kan vandaar bepalen wanneer en hoe hij geld naar prive laat komen. - Als het nodig is om de deal rond te maken kan Holding A nog een aandelenbelang in BV B houden. (bijv om voldoende eigen vermogen te houden in relatie tot nieuwe hypotheek) Je kunt dan ook afspraken maken over op welke termijn X de rest van de aandelen moet overnemen of een aanbiedingsplicht van de aandelen bij overlijden. Tot die tijd houd holding A dividendrecht en komt er zelfs nog meer vermogen in de holding voor compagnon om voor hem op een gunstig moment naar prive te halen. Dit is geen panklare oplossing er zal nog veel uitgezocht moeten worden. Ook of persoonlijke holdings voor vader en zoon nu verstandig zijn of dat daar in de komende jaren planmatig naar toe gewerkt kan / moet worden ter voorbereiding op de pensionering. Want dat is ook nodig om te voorkomen dat vader over een paar jaar ook in één klap moet afrekenen en daardoor mogelijk pensionering moet uitstellen omdat zoon het niet kan betalen. Nu is het moment om alle pijn van onhandige keuzes in het verleden te maken en het bedrijf klaar te maken voor de toekomst en dat is volledig overname door de zoon en pensionering van vader.

-

Overdracht van aandeel d.m.v. lening

PaulAS reageerde op PaulAS's vraag in KvK, UWV en overige juridische zaken

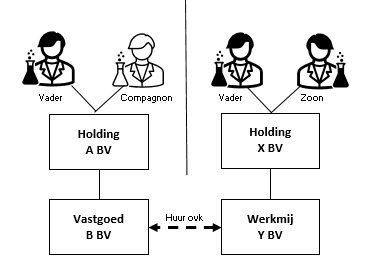

Beste Joost, Ik ben denk ik niet helemaal duidelijk in mijn verhaal. Ik zal iets duidelijker zijn. Overigens hebben we contact met de bank gehad en die wilde in eerste instantie niets weten van een "management buy-out", hoewel er een behoorlijk pand (daadwerkelijke waarde en niet de boekwaarde) als onderpand kan dienen (hypotheek loopt al bij deze bank en is nagenoeg afgelost). Maar de bank stelde zulke enorme eisen dat wij daarmee niet akkoord zijn gegeven. Dit hebben mijn compagnon en ik besproken en hij wil aan elke constructie meewerken om zijn aandeel te verkopen aan mijn zoon, mits er een zekerheidsstelling voor hem is. En die constructie mag best over een langere periode verdeeld worden. Ik heb samen met mijn compagnon een holding bv bedrijf A (wij ieder 1 aandeel) en bedrijf A heeft 1 aandeel in onroerend goed bedrijf B. Bedrijf A heeft wat financiële deelnemingen (waaronder in bedrijf B), eigen vermogen en schulden aan de aandeelhouders. Bedrijf B bezit het pand en heeft eigen vermogen en een hypotheek schuld aan de bank. Ik heb samen met mijn zoon een holding bv bedrijf X (wij ieder 1 aandeel) en bedrijf X heeft 1 aandeel in werkmaatschappij bedrijf Y. Bedrijf X heeft een financiële deelneming in bedrijf Y en eigen vermogen. Werkmaatschappij bedrijf Y huurt het pand van onroerend goed bedrijf B. Verder zijn er geen relaties onderling. Wij willen dus het aandeel van mijn compagnon in holding bv bedrijf A verkopen aan mijn zoon. Echter heeft mijn zoon niet voldoende financiële middelen om het aandeel zomaar over te nemen. Vandaar dat wij met z'n 3-en hebben bedacht om dit met een lening te doen. Een vordering van mijn compagnon en een schuld aan mijn zoon. Echter kan mijn zoon niet zomaar aflossen in privé aan mijn compagnon. Daarom hebben wij de BV's erbij betrokken. Nu echter begrijp ik dat het niet zomaar kan. En de waarde van het aandeel is meer dan winstreserves in de BV's. Maak ik mezelf nu duidelijker? Zijn er constructies te bedenken waarbij we de zekerheid hebben dat mijn compagnon maandelijks aflossing en rente krijgt voor een lening waaraan de verkoop van het aandeel ten grondslag ligt en zekerheid dat mijn zoon alleen rente hoeft te betalen en kan/mag aflossen als hij financiële ruimte heeft. Ik hoor graag! Vriendelijke groet, Paul -

Goedendag, Wij gaan met 5 personen een woonboerderij kopen. Nu zijn wij aan het onderzoeken in welke vorm wij dit het beste kunnen doen bijvoorbeeld in een BV of een formele vereniging of iets dergelijks. Met onze overwaardes financieren wij de helft van de koopsom, de andere helft vragen wij hypotheek aan. Stel 1 is gehuwd - Hij is nu in vaste loondienst, maar wil een eigen hoveniersbedrijf starten. Zij is 100% WIA-IVA Stel 2 is ongehuwd - Hij is 24 uur p/w in vaste loondienst en heeft daarnaast een WIA-WGA 60%. Zij is 100% De dame is 62 jaar, heeft een WAO uitkering en krijgt daarbij over 2 jaar ook een pensioenuitkering van haar ex-man. Ik ben mij gaan inlezen over BV's en formele verenigingen etc. maar zie ondertussen door het bomen het bos nu niet meer. Wie heeft er advies voor ons? Harte groet, Monique

Goedendag, Wij gaan met 5 personen een woonboerderij kopen. Nu zijn wij aan het onderzoeken in welke vorm wij dit het beste kunnen doen bijvoorbeeld in een BV of een formele vereniging of iets dergelijks. Met onze overwaardes financieren wij de helft van de koopsom, de andere helft vragen wij hypotheek aan. Stel 1 is gehuwd - Hij is nu in vaste loondienst, maar wil een eigen hoveniersbedrijf starten. Zij is 100% WIA-IVA Stel 2 is ongehuwd - Hij is 24 uur p/w in vaste loondienst en heeft daarnaast een WIA-WGA 60%. Zij is 100% De dame is 62 jaar, heeft een WAO uitkering en krijgt daarbij over 2 jaar ook een pensioenuitkering van haar ex-man. Ik ben mij gaan inlezen over BV's en formele verenigingen etc. maar zie ondertussen door het bomen het bos nu niet meer. Wie heeft er advies voor ons? Harte groet, Monique -

Eigen woning overdragen aan kind

Blauw plaatste een vraag in Fiscale zaken

Hoi allemaal, ik heb als kleine zelfstandige in de afgelopen 20 jaar mijn eigen woning afbetaald. Enerzijds omdat ik hiermee het risico om op straat te komen voor mijn gezin wilde afdekken, anderzijds omdat dit door de overheid werd aangemoedigd. Als je geen hypotheek had, werd het huurwaardeforfait ook kwijt gescholden. Inmiddels is dat laatste weer weggevallen (lekker onbetrouwbaar van onze overheid). Als ik kom te overlijden, dan wil ik zo weinig mogelijk (erf)belasting betalen zodat mijn kind een goede erfenis ontvangt. Zo’n beetje al mijn spaargeld/vermogen zit nu in stenen die ik in privé bezit. Helaas heb ik onvoldoende geld in mijn BV om mijn woning aan de BV te verkopen. Zijn er (legale) constructies waarmee je toch dit kapitaal belastingvrij of tegen lager tarief kunt overdragen aan je kind? Misschien iets met een hypotheek vanuit de BV oid? (Ik heb echt geen idee waar ik dit moet zoeken, terwijl ik mij kan voorstellen dat veel ondernemers hiermee zitten). -

Spaar bv [onroerend goed overzetten uit eenmanszaak]

Juryda plaatste een vraag in Fiscale zaken

Ik ben nieuw hier en ben op zoek naar wat informatie omtrent een spaar bv. Ik heb nu een eenmanszaak met een eigen pand, vrij van hypotheken, een winst schommelend ieder jaar tussen de 70.000 en 100.000 en heb ieder jaar een privé opname van ongeveer 30.000 euro netto en wil graag mijn belastingdruk verlagen. Het doel is om wat makkelijker en sneller kapitaal op te bouwen. Nu is mijn bedoeling om een spaar bv op te richten, mijn pand in de spaar bv te plaatsen en huur rekenen van de spaar bv naar de eenmanszaak van 25.000 per jaar zodat ik daar alleen die 15% vpb over hoef te betalen en de belastingdruk binnen de eenmanszaak flink te verlagen. Uiteindelijk is dan de bedoeling om dat geld weer uit te gaan lenen aan de eenmanszaak om zo werk kapitaal te creëren, of later binnen de spaar bv te investeren in een 2e bedrijfspand. Is dit mogelijk, en zo ja moet ik dan het bedrijfspand ook daadwerkelijk via de notaris verkopen aan de bv en overdrachtsbelasting betalen of is dat niet nodig? Ik wordt zelf de enige eigenaar van de spaar bv. -

Agio storting in BV

Jeroen Kisters RPLU ARe reageerde op FloresM's vraag in Fiscale zaken

Beste FloresM, Dus je gaat de facto geld vanuit privé inbrengen in de BV en vervolgens gaat de BV een 1e of achtergestelde hypotheek of lening aan privé verstrekken met als resultaat dat de rente in de BV wordt belast met vpb? Waarom zou je dat willen? -

Agio storting in BV

FloresM plaatste een vraag in Fiscale zaken

Beste, Ik wens een hypotheek te verstrekken uit mijn BV aan mijzelf prive. In Prive heb ik een verhuurd appartement (waarde 300k) Ik zou graag 100k willen lenen van de BV ik heb daar alleen geen cash, dus ik wil agio storten Hoe kan ik de vordering van 100k op prive creeeren, en als agio inbrengen? Groet -

Oud agio splitsen

WilPee plaatste een vraag in Fiscale zaken

Beste allen, Enige jaren geleden heb ik de eenmanszaak omgezet in een beheer en een werk bv. Vanwege de hogere commerciële dan fisclae waarde van het bedrijfspand en goodwill is toen ook agio ontstaan in de beheer-bv. Momenteel zijn wij (mijn zoon en ik) met de accountant de bedrijfsopvolging aan het voorbereiden. Dat zal middels een splitsing gaan gebeuren. Mijn lijfrente hypotheek en banktegoeden zullen achter blijven in de bestaande beheer bv en de overige zaken zullen een op een overgaan naar de beheer bv die wordt opgericht voor mijn zoon. Het bedrijfspand gaat ook over en is weer getaxeerd. De accountant heeft de waarde van het bedrijf begroot om weer een commerciële balans voor overname op te stellen. De vraag die wij hebben (en de accountant maar niet lijkt te kunnen beantwoorden) is of het "oude" agio van destijds nog steeds op de balans zal staan en ook mee gaat naar mijn zoon of (deels) achterblijft bij mijn beheer bv. Of is er sprake van een geheel nieuwe commerciële balans voor deze overname waardoor "mijn" agio niet hoeft te worden gesplitst? Als het helpt ben ik uiteraard bereid om een versimpelde balans van mijn bv toe te voegen. Dank vast voor jullie reacties, Wilber -

Zzp bedrijfshal financieren met privé vermogen

gradku plaatste een vraag in Financiering

Goedenavond, Over het volgende graag advies, Ik ben een zzp'er die op dit moment een bedrijfshal huurt. Nu heb ik met het oversluiten van de hypotheek een gedeelte van de overwaarde opgenomen om een bedrijfshal aan te kunnen schaffen. Aangezien ik als zzp'er niet aan mijzelf kan verhuren, en ik de hal uitsluitend zelf 100% bedrijfsmatig ga gebruiken, valt deze dus automatisch onder het ondernemingsvermogen, als ik dit juist heb begrepen. De keuze tussen privé of zakelijke aanschaf word dus automatisch een zakelijke? Is er een manier om hier nog een extra belastingvoordeel uit te halen(legaal)? Kan ik bijv. als privé persoon mijzelf een zakelijke lening verschaffen waarover rente is verschuldigd? Zijn er nog zaken die ik verder in de gaten moet houden, waaraan ik zo niet heb gedacht of heb genoemd? Een BV oprichten is volgens mijn boekhouder fiscaal gezien niet interessant omdat mijn omzet onder de 150.00 per jaar blijft. Mvg Gradku -

Aankoop bedrijfspand prive, eenmanszaak of BV

De ondernemer plaatste een vraag in Financiering

Hallo Allemaal, Binnenkort financier ik 70K hypotheek prive voor een bedrijfunit die nieuw opgeleverd wordt (kostprijs 70K incl BTW). Heb zelf een eenmanszaak voor installatiewerkzaamheden en een BV voor zonnepanelen installatie. Ik zou dit optimaal willen aankopen met oog op toekomstig misschien niet zelf gebruiken meer maar (deels) verhuren. Kan ik dit het beste prive kopen, op de eenmanszaak of via de BV? Opties die ik braingestormd heb: Zelf kopen, geen BTW aftrek helaas, maar wel onbelast in de toekomst verhuren voor bijv 450 euro per maand Eenmanszaak koopt het, BTW aftrekken, en zelf kosten aftrekken voor het pand ? Welke kosten mag ik aftrekken dan bijvoorbeeld? Kunnen jullie mij misschien helpen? Iemand tips? Groetjes Solarman -

Verdeling bij 2 ondernemers bij uit elkaar gaan

_vrouw_1408 plaatste een vraag in Contracten en aanverwante onderwerpen

Op dit moment hebben we beide een eigen zaak, een BV en een eenmanszaak. We zijn niet getrouwd en hebben 3 kinderen. Nu willen we eea vastleggen voor als we onze wegen zouden scheiden. Nu vraag ik me af hoe jullie dat geregeld hebben. Wat zijn de opties hierin? De BV staat op naam van A en de eenmanszaak staat op naam van B. B heeft geen aandelen in onderneming A. Alle inkomsten komen uit onderneming A omdat B nog startende is. Ik zou heel graag willen weten welke opties hiervoor zijn. Op het moment dat we nu uit elkaar gaan kan B geen hypotheek krijgen. Het moet netjes geregeld worden zodat beide hun eigen weg kunnen gaan. Onderneming A verkopen en verdelen is geen optie omdat er dan geen inkomsten meer zijn. -

Restaurant beginnen

Ondernemeneer reageerde op FijaNL's vraag in Ondernemingsplan en businessplanning

Moet ik eerst onzelf als bedrijf inschrijven bij de KVK of juist eerst een pand huren/kopen? Ik zie tegenstrijdige informatie online hierover. Om zakelijk en privé bij de start direct te scheiden raad ik dit wel aan. Als ik een pand vind om te kopen en de prijs is bv. €50.000, betekent dit dat ik direct dit bedrag moet overmaken of kan het per pand/eigenaar verschillen hoe de betalingsregeling werkt? Evenals bij een huis zou je een zakelijke hypotheek kunnen overwegen. Denk dat het voor een startend ondernemer echter logischer is om tijdelijk te huren. Ben je flexibeler en gooi je jezelf niet direct in het diepe. Kan ik financiele hulp vragen van de overheid om een eigen bedrijf te beginnen? Ik ben zelf net afgestudeerd als student (HBO) en mijn vriend en ik ontvangen beiden geen uitkering oid. Voor mensen zonder uitkering is er inderdaad geen financiële ondersteuning, maar je kan natuurlijk even informeren bij het Ondernemersplein van Amsterdam voor lokale regelingen. Welke stappen kan ik het beste als eerste nemen? Ik zou in jullie geval even in het klein beginnen vanuit huis in combinatie met platformen als thuisbezorgd (werkt als een trein en zeker in Amsterdam). Vervolgens ogen openhouden voor een leuk huurpandje (liefst met een keuken of pizzaoven). Kan je op deze manier even vermogen opbouwen en werken aan gepersonaliseerde pizzadozen, flyers, Social Media en een website. Wanneer dit allemaal loopt kan je kijken naar vervolgstappen als een vaste locatie voor het restaurant, maar dan ben je al een heel eind op weg. -

Bedrijfspand prive financieren

Dennis wit plaatste een vraag in Financiering

een vraag wellicht redelijk complex om zo te kunnen beantwoorden Ik wil een bedrijfspand gaan kopen voor gebruik van eigen onderneming (eenmanszaak) of wat ook mogelijkheid is de (nieuwe) activiteit af te splitsen in eigen onderneming / bv en eventueel dit pand voor verhuren aan deze bv met die activiteit die ook in de pand gaat worden uitgevoerd de vraag is kun je een bedrijfspand vanuit prive financieren? Zo ja: -kan dat met een particuliere hypotheek - is dat moeilijker of makkelijker dan zakelijk financieren met zakelijke hypotheek. - is de financiering dan voordeliger of minder voordelig qua rente/voorwaarden - wat zijn de financiële voor of nadelen van prive versus zakelijk financieren ik ben me bewust dat ik wellicht redelijk complex vraagstuk hier neerzet of misschien is het simpele antwoord wel dat het niet kan. ik ben in ieder geval benieuwd of iemand mij met dit vraagstuk verder kan helpen alvast bedankt voor de reactie -

NOW steun terugbetalen na faillissement

RubenT reageerde op ariebox's vraag in KvK, UWV en overige juridische zaken

Dus, samengevat: Tussen 2007 en 2018 is er ieder kwartaal één factuur verstuurd en is de administratie bijgehouden Eind 2018 liep het octrooi-contract af en sindsdien is er geen omzet meer geweest Je dochter is, tijdens haar studie, voor minimumloon, in dienst om aan een nieuwe uitvinding te werken, wat nog niks heeft opgeleverd Je geeft zelf aan dat je BV in feite in 2019 al failliet is gegaan toen het octrooi-contract stopte In 2020 heb je NOW aangevraagd omdat het kan, en daarvan heb je je dochter doorbetaald (vooral zodat ze een hypotheek kon krijgen en haar studie kon afmaken) Nu kom je tot de conclusie dat je in 2019 geen omzet hebt gehad, je dus geen aantoonbare omzetdaling door corona hebt en je geen recht op de aangevraagde NOW hebt Als je dit op een faillissement laat uitdraaien lijkt het me dat een curator erg veel aanleiding ziet om het als onbehoorlijk bestuur aan te merken, zoals Roel al aangaf. De consequentie is dan dat de curator gaat proberen je hoofdelijk aansprakelijk te stellen. De curator zal de definitieve vaststelling van de NOW vast aanvragen (het UWV informeert ze daar inmiddels actief over), maar die zal vast niet enorm z'n best doen om te gaan goochelen met je boekhouding om die NOW alsnog toegekend te krijgen. Dat zal dan een vordering van het UWV worden, waarvoor er daarvoor privé bij jou aangeklopt zal worden. Ik neem aan dat, gezien de weinige activiteit in de BV, er verder geen schuldeisers zullen zijn. Als dat wel zo is, staan die ook nog in de rij. Het alternatief is dat je via een bezwaar alsnog NOW kan proberen toegekend te krijgen (als de uitvinding zonder corona in 2020 wel gelanceerd kon worden), zoals Roel in het andere topic al aanhaalde, ondanks dat dat een kleine slagingskans heeft. Als dat niet lukt kun je voor het terugbetalen van de NOW waarschijnlijk een schappelijkere terugbetalingsregeling overeenkomen dan je met de curator gaat lukken bij hoofdelijke aansprakelijkheid bij het faillissement. Ik kan niet in je boekhouding kijken, maar het kan natuurlijk zo zijn dat er nog wel wat vermogen over is na 12 jaar gefactureerd te kunnen hebben voor een octrooi. Dat je de NOW als mooie kans op gratis geld zag heeft in jouw geval dan slecht uitgepakt, waarvan je nu de consequenties gepresenteerd krijgt. Netjes afhandelen en door, wie weet wordt die nieuwe uitvinding nog wat. -

Tweede privéhuis kopen en verhuren aan bv als kantoorruimte

Joanne78 reageerde op Joanne78's vraag in Fiscale zaken

hoi prinsrahid ik hou mijn huidige koopwoning en koop een tweede woning op een bedrijventerrein - de koop doe ik dan prive vanwege voordeliger hypotheekrente vs zakelijke hypotheek, die tweede woning wordt dan gehuurd door bv die hiur betaald aan prive -

Tweede privéhuis kopen en verhuren aan bv als kantoorruimte

Joanne78 plaatste een vraag in Fiscale zaken

Graag jullie advies want ik kom er niet helemaal uit hoe dit aan te pakken - als het überhaupt al kan… situatie; BV huurt een kantoor met steeds hoger wordende kosten. nu ben ik aan het nadenken of we al die ruimte wel nodig hebben en of het niet slimmer kan. Het is zonde van het geld, bv bouwt niets op. Prive hebben we een koopwoning. nu staat er een pand op een bedrijventerrein te koop wat nu nog gedeeld wonen / bedrijf bestemming heeft. Aan gezien het hele straatje verder alleen bedrijven zijn is gemeente bereid accoord te gaan met vestiging bedrijf. (Mogelijk blijft bestemming ongewijzigd maar dat maakt voor mij niet uit) er is geen verbouwing oid nodig. hoe kan ik dit het beste doen? bedrijfshypotheek heeft nogsteeds vrij hoge rente (5,5 looptijd 20 jr) dan betaal ik nogsteeds hoge kosten. Naast uiteraard opbouw vermogen. tweede hypotheek prive kan natuurlijk tegen betere rentes. maar hoe zit het dan met de huur - verhuur? ik zou dan vanuit prive pand verhuren aan bv. zijn huurinkomsten prive dan box 1 of box 3? Voor het hele bedrag? Maakt het uit of het huurbedrag hoger is dan de hypotheek (dus extra inkomsten) of als het huurbedrag gelijk is aan hypotheekkosten? en kan ik (service)kosten GWL etc wel op BV laten vallen? graag jullie advies hoe we dit het beste kunnen aanpakken / tips - of is het gewoon niet handig en moet ik gewoon accepteren dat het of gewoon iedere maand huur ‘weggooien’ is of dat de bank er flink aan verdient omdat de rentekosten toch nog zo hoog zijn…. dank voor de moeite een antwoord te geven! Joanne -

Sinds 2015 ben ik als zzp-er aan het ondernemen als content producent. Ik produceer videocontent voor de bouw. Niet ingewikkeld, maken van timelapses, interviews, droneopames, livestream video etc. Nu ben ik op huwelijksvoorwaarden getrouwd. We hebben een huis met een hypotheek op ons beider naam, maar mijn echtgenote betaald de hypotheek en heeft een baan. Uiteraard wil ik niet dat mijn gezin financiële risico's loopt door mijn onderneming mocht er onverlet wat fout gaan en dat er een claim aan mijn ondernemersbroek komt te hangen. Natuurlijk heb ik ook algemene voorwaarden die het e.e.a. uitsluiten en ben ik verzekerd. Nu is een bv voor mijn omzet net nog te klein om voordeel te hebben om van ondernemersvorm te veranderen. Mijn vraag: Is er een andere oplossing om het risico verder te verkleinen om mijn gezin en partner te beschermen? Bijvoorbeeld; Stel een opdracht gaat niet goed en de opdrachtgever had de content nodig voor zijn commerciële doeleinden. ik kon de opdracht niet uitvoeren en dus niet leveren. (Door bv ziekte) hierdoor krijg ik een claim van duizenden euro's.

Sinds 2015 ben ik als zzp-er aan het ondernemen als content producent. Ik produceer videocontent voor de bouw. Niet ingewikkeld, maken van timelapses, interviews, droneopames, livestream video etc. Nu ben ik op huwelijksvoorwaarden getrouwd. We hebben een huis met een hypotheek op ons beider naam, maar mijn echtgenote betaald de hypotheek en heeft een baan. Uiteraard wil ik niet dat mijn gezin financiële risico's loopt door mijn onderneming mocht er onverlet wat fout gaan en dat er een claim aan mijn ondernemersbroek komt te hangen. Natuurlijk heb ik ook algemene voorwaarden die het e.e.a. uitsluiten en ben ik verzekerd. Nu is een bv voor mijn omzet net nog te klein om voordeel te hebben om van ondernemersvorm te veranderen. Mijn vraag: Is er een andere oplossing om het risico verder te verkleinen om mijn gezin en partner te beschermen? Bijvoorbeeld; Stel een opdracht gaat niet goed en de opdrachtgever had de content nodig voor zijn commerciële doeleinden. ik kon de opdracht niet uitvoeren en dus niet leveren. (Door bv ziekte) hierdoor krijg ik een claim van duizenden euro's.