-

1. Ja hoor, mits je het daarna maar rechtzet; 2. Bij voorkeur twee. Zo houd je de leningen netjes gescheiden en stroomt het geld van boven naar beneden door de structuur heen. Bovendien blijf je zo privé op afstand van de ondernemingsactiviteiten, waar het je met de BV's mede om te doen is. 3. Alleen als het echt een rekening courant is, met wisselende standen dus. Als de lening het karakter van een vaste geldlening krijgt, dan geldt die 17.500 rente vrij niet.

1. Ja hoor, mits je het daarna maar rechtzet; 2. Bij voorkeur twee. Zo houd je de leningen netjes gescheiden en stroomt het geld van boven naar beneden door de structuur heen. Bovendien blijf je zo privé op afstand van de ondernemingsactiviteiten, waar het je met de BV's mede om te doen is. 3. Alleen als het echt een rekening courant is, met wisselende standen dus. Als de lening het karakter van een vaste geldlening krijgt, dan geldt die 17.500 rente vrij niet. -

Rekeningcourant aanvragen

Onderhandelaar plaatste een vraag in Financiering

Beste HL'ers, Handel in elektronische producten en dan met name Smartphones, tablets, laptops etc. Zit alleen met het probleem dat leveranciers mij niet aantrekkelijk genoeg vinden qua leveringen. Daardoor ben ik afhankelijk van kleine handelaren en moet ik constant scharrelen. Je wordt vaak als een beetje een aantrekkelijke partij gezien wanneer je voor 25.000 euro inkopen per keer doet. Nu heb ik even gekeken of ik een lening kan krijgen om dergelijke aankopen te kunnen doen maar voel mij hier niet heel fijn bij. Heb research gedaan en een rekeningcourant biedt de beste uitkomst. Dit komt omdat ik altijd een sterke cashflow heb en 25.000 euro p/week omzet gemakkelijk te realiseren is met een winstmarge van 5% gemiddeld. Wanneer ik groot inkoop kan ik mijn partijtjes droppen met 3% winst b2b en ben ik dergelijke partijen binnen 48 uur kwijt. Inprincipe zou ik de hele dag groot kunnen inkopen en direct doorstoten met kleine marges. Dit komt omdat de producten die ik verkoop makkelijk verhandelbaar zijn. Nu is mijn vraag: Moet je perse een BV hebben voor een rekeningcourant en zouden banken uit jullie ervaring dit verstrekken voor een dergelijke constructie zoals die van mij? Elke week 25.000 euro inkopen Verwacht de helft particulier te verkopen met een marge tussen de 5 en 10%. De helft stoot ik door op het einde v/d week wanneer ik inkopen wil doen b2b. Daardoor heb ik altijd een sterke cashflow, kan ik goed op de markt inspelen en zit ik niet met risico's die een grote voorraad met zich meebrengen zoals afschrijvingen. Inkopen doe ik in duitsland -> paralelexport / grijze import. Daardoor ben ik ook nog eens veel goedkoper dan partijen zoals coolblue, mediamarkt etc. voor hetzelfde europese product. -

In eerste instantie positief, maar ze beoordelen mijn plan pas bij de definitieve aanvraag. Bedankt voor de oplettendheid :) Verstandhouding is goed ja. De activiteiten die ik deed waren ruim winstgevend maar passen niet goed meer binnen de strategie. En de bedrijfscultuur past niet bij mij / ik pas niet bij de cultuur. Met mijn vertrek vertrekt het gros van de klanten sowieso, en ze gunnen het aan mij. Ik heb volledig inzicht in de resultaten en er is zeker bestaansrecht. Blijft de vraag, zal ik mijn investering als aandelenkapitaal storten of als lening overmaken. Lening terughalen kost me geen notariskosten maar wat doet een gestort kapitaal van 20k met imago / kredietwaardigheidbeoordelingen... Ik denk er nog even over na, bedankt voor jullie adviezen.

In eerste instantie positief, maar ze beoordelen mijn plan pas bij de definitieve aanvraag. Bedankt voor de oplettendheid :) Verstandhouding is goed ja. De activiteiten die ik deed waren ruim winstgevend maar passen niet goed meer binnen de strategie. En de bedrijfscultuur past niet bij mij / ik pas niet bij de cultuur. Met mijn vertrek vertrekt het gros van de klanten sowieso, en ze gunnen het aan mij. Ik heb volledig inzicht in de resultaten en er is zeker bestaansrecht. Blijft de vraag, zal ik mijn investering als aandelenkapitaal storten of als lening overmaken. Lening terughalen kost me geen notariskosten maar wat doet een gestort kapitaal van 20k met imago / kredietwaardigheidbeoordelingen... Ik denk er nog even over na, bedankt voor jullie adviezen. -

Omzetten van een zakelijke lening in aandelen of agio

001anoniem plaatste een vraag in Fiscale zaken

Een klant van mij heeft de volgende vraag, waar ik graag wat input van jullie wil. Mijn klant is een BV (werkmaatschappij) met 3 aandeelhouders, allen holding BV's. In de loop van de jaren zijn er rekeningen voor management fee van de 3 holding B.V's aan de werkmaatschappij gegaan die uiteindelijk niet betaald konden worden door de werkmaatschappij, dit heb ik netjes in de rekening couranten geboekt en rente overgerekend. Nu is er een vraag van de 3 aandeelhouders of ze hun vordering op de werkmaatschappij niet kunnen omzetten in eigen vermogen, b.v. als agio storting. Maar wat zijn de diverse verschillende fiscale gevolgen daarvan? wat ik zo kan verzinnen is dat de BTW die op de management facturen zat al is verrekend in de diverse BTW aangiftes, kunnen die teruggevorderd worden door de 3 holding BV's? Gebeurt er nog iets met de winst van de holding BV's? en moet hier dan over afgerekend worden? De schuld van de BV's aan de werkmaatschappij wordt minder maar de deelneming wordt meer, wat betekend dat voor de IB aangifte van de aandeelhouders van de holding BV's? en misschien zijn er nog wel andere overwegingen die meegenomen moeten worden. Ik zie jullie reacties graag tegemoet Erik. -

Goedenavond, Wellicht is het eerder aan bod gekomen op het forum maar ik kan het werkelijk niet vinden. Ik ben in de voorbereidingen van het starten van een bedrijf als tussenpersoon in het goederenvervoer (expediteur). Vanwege de risico's kies ik ervoor om als BV te starten (met een holding erboven). Voor de opstart moet ik een investering doen in de orde van grootte €20.000 - €50.000. Deze investering doe ik met spaargeld. De range is ruim omdat het afhangt van de cashflow en die is lastig in te schatten (in hoeverre zal ik als startende onderneming mijn leveranciers eerder moeten betalen dan de klanten mij betalen). Ik wil "mijn inleg" belastingvrij weer aan mezelf kunnen uitkeren als de onderneming goed draait. Nu ben ik mij aan het afvragen wat de beste manier is om die investering te doen en daarover vraag ik graag jullie advies. Ik heb me hierover laten adviseren door een bedrijfsadviseur, een online bv-opricht-service en door de notaris. De eerste twee geven aan: een lening van mezelf aan de werk-BV afsluiten is het eenvoudigst, die kun je wanneer je wil afbetalen zonder tussenkomst van een notaris. De notaris geeft aan: het gaat ook om het beeld wat je uitstraalt naar de markt. Als je bijv. €20.000 als aandelenkapitaal stort, kom je over als een serieuze partij. Nadeel hieraan lijkt mij dat de kosten voor het terugstorten van BV naar mijzelf best hoog zijn; de notariskosten voor de afstempeling van de aandelen + kosten van accountant of fiscalist voor de uitkeringstoets. En daarbij is de kans groot dat ik óók een leenovereenkomst moet gaan laten opstellen om meer spaargeld aan de BV uit te lenen (afhankelijk van de cashflow dus). Hoe denken jullie hierover? Groeten, Hans

-

Verlaging dga loon

Joost Rietveld reageerde op Lukraak's vraag in Fiscale zaken

@Lukraak durf ik niet te zeggen. Kan nog wel eens verschillen als je het voorlegt. Maar in beginsel is aflossen op de lening geen argument voor een lager dga-loon. -

Verlaging dga loon

Lukraak plaatste een vraag in Fiscale zaken

Hoi allemaal, Ik ben van plan om op korte termijn een onderneming op te starten. Alhoewel ik eerder geholpen heb in start-ups en daar iets boven het aanmerkelijke belang heb gezeten, heb ik nooit vanuit een management fee constructie gewerkt. Met deze nieuwe onderneming word ik echter DGA en dat is allemaal nog wat nieuw voor mij. Daarnaast heb ik deze situatie nog niet eerder gezien. Het volgende speelt: Ik ga een onderneming opzetten met een aantal andere investeerders. Zij brengen een deel in en ontvangen daarvoor een percentage van de aandelen. Zelf breng ik een deel in vanuit mijn eigen vermogen in en het restant wil ik vanuit mijn holding lenen bij een aantal van deze mede participanten (om vervolgens ook in te brengen in de WM). Deze lening wil ik dan in een aantal jaar aflossen, waarbij mijn plan is om 4K per maand management fee te factureren vanuit mijn holding aan de WM. Dan wil ik 1K per maand gebruiken om de lening af te lossen en de overige 3K als loon uitkeren. De WM maakt de eerste 1,5 tot 2 jaar nog geen winst is onze verwachting. Nu is mijn vraag. Mag dit? Zal de BD accepteren dat mijn holding 4k per maand factureert en ontvangt van de WM, maar dat ik daarvan niet het volledige bedrag uitkeer als loon en daardoor onder het vastgestelde DGA loon uitkom? Groet Jesse -

Geld overmaken aan een dochter bv

prinsrachid reageerde op Ehfamos's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Dat mag je helemaal zelf weten. Je kunt het storten als eigen vermogen. Je kunt bijvoorbeeld agio storten of extra aandelen kopen. Enige nadeel is dit je dat geld er misschien weer een keer uit wilt hebben. Dat kan alleen via de notaris. Of als de werkmaatschappij failliet gaat, is de holding simpelweg haar geld kwijt. Maar je kunt het ook overmaken als vreemd vermogen. In dat geval loopt het via de rekening courant (rentevrij tot 17.500 euro), als je het op korte termijn weer terug verwacht. Als je het niet snel terug verwacht, dan is het simpelweg een lening. Zorg daarbij voor onderlinge afspraken met zakelijke voorwaarden, zoals onderpand, zakelijke rente, aflosschema, etc. -

Hypotheek woon /winkelpand

BijBianca plaatste een vraag in Fiscale zaken

We hebben een leuk huis gezien dat aan de voorkant een klein winkeltje heeft (voormalige slagerij) en verder inpandig nog enkele ruimtes die bedrijfsmatig gebruikt kunnen worden. Ik zou in het winkeltje een planten en woondecowinkeltje willen beginnen en in 1 van de andere ruimtes workshops geven. In de makelaars brochure staat "bestemming van het geheel is detailhandel met bedrijfswoning". Kunnen we dit geheel gewoon financieren met een gewone hypotheek of moet het gesplitst in hypotheek voor het woonhuis en zakelijke lening voor de winkel? En hoe zit zo'n zakelijke lening dan als je nu nog geen bedrijf hebt en pas na een flinke verbouwing van een paar maanden kunt openen? Zowel de woning als de winkel hebben trouwens een eigen ingang en een 216 en 216a huisnummer. -

Aangifte VPB: crediteurensaldo aan holding bij kortlopende schulden?

ocean33 plaatste een vraag in Fiscale zaken

Beste forumleden, Ik heb twee vragen over de aangifte VPB aangezien dit de eerste keer is dat dit bij mij voorkomt. 1) In de werkmaatschappij heb ik een openstaand saldo crediteuren (managementfee / overige doorbelaste kosten) aan de holding. Moet ik deze schuld op de balans>passivakant aangeven bij "schulden aan leveranciers en handelskredieten" of "Kortlopende schulden aan participanten en maatschappijen waarin wordt deelgenomen". Aan de activakant (in de holding) zou dit saldo namelijk volgens de notitie van de BD (Vermeld ook de gewone handelsvorderingen op gelieerde maatschappijen en op aandeelhouders, als ze te maken hebben met de normale omzet van het bedrijf.) bij "Vorderingen op handelsdebiteuren" moeten worden ingevuld en niet bij "Kortlopende vorderingen op participanten en maatschappijen waarin wordt deelgenomen" Of zie ik dit verkeerd? 2) Moet ik dit crediteurensaldo bij aandeelhouders > schulden en vordering ook opgeven als schuld of worden hier enkel reguliere schulden zoals R/C of een lening bedoeld? Alvast bedankt voor de reacties. -

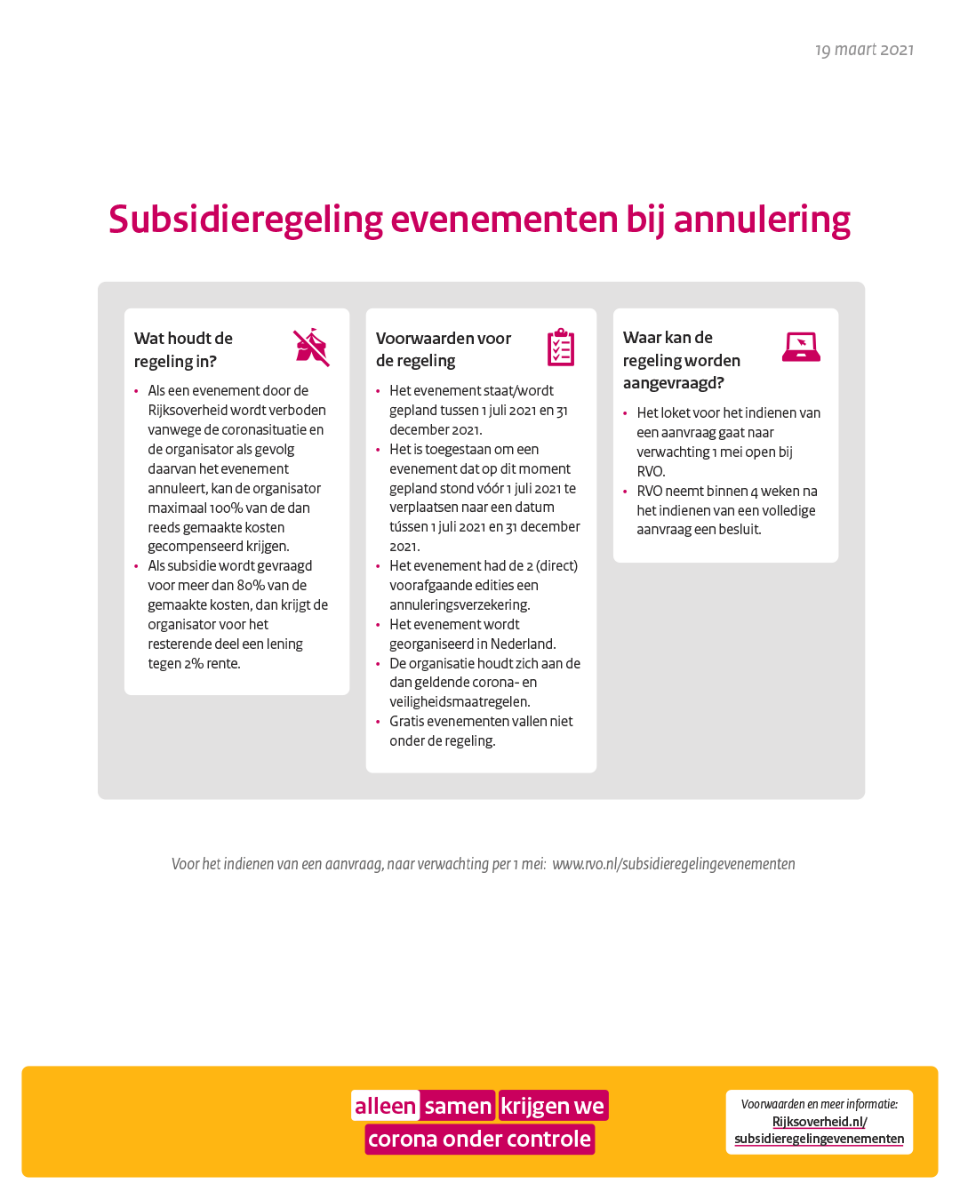

[Corona] Subsidieregeling evenementen bij annulering

Mikky Vrolijk plaatste een vraag in De overheid en ondernemers

Kabinet presenteert subsidieregeling voor evenementen bij annulering door coronabeperkingen Bron: Rijksoverheid Organisatoren kunnen weer aan de slag met het plannen en organiseren van evenementen vanaf 1 juli 2021. Met een subsidieregeling staat het Rijk garant voor gemaakte kosten wanneer het evenement door coronabeperkingen onverhoopt niet door kan gaan. De organisatie ontvangt in dat geval het grootste deel (80%) van de kosten terug als gift, de overige kosten worden vergoed in de vorm van een lening. Er is 385 miljoen euro voor deze regeling gereserveerd. De ministerraad heeft op voorstel van staatssecretaris Keijzer van Economische Zaken en Klimaat en minister Van Engelshoven van Onderwijs, Cultuur en Wetenschap ingestemd met toezending aan de Tweede Kamer van de contouren van de regeling. Door de coronacrisis en de geldende maatregelen konden in 2020 de meeste evenementen niet doorgaan. De annuleringskosten werden in veel gevallen gedekt door een annuleringsverzekering. Inmiddels hebben verzekeraars deze optie uit hun annuleringspolissen geschrapt. Hierdoor kunnen organisatoren het financiële risico van annulering voor komende evenementen zelf niet meer dragen. Lees het artikel op Rijksoverheid >>> Moet de Rijksoverheid een evenement dat u organiseert verbieden door coronamaatregelen? Dan maakt de subsidieregeling evenementen het mogelijk om uw gemaakte kosten te vergoeden. De overheid biedt zo meer perspectief voor de evenementensector en voor de samenleving. Lees de vragen en antwoorden over de regeling >>>

-

tot die conclusie waren we hier ook ondertussen gekomen (tegen die tijd belasting heffing over verschil tussen betaalde waarde en de dan echte waarde). Dat aandeelhouder maken heeft dus niet de voorkeur maar kom ik in latere post nog wel even op terug. dat hij in UBO zal komen trokken we hier ook als conclusie. Tenzij dus 50% van de certificaten in zijn handen kwamen en 50% in handen van zijn moeder of andere persoon. daarmee zou hij op 25% belang in de tussen holding komen en dus geen UBO registratie. Maar ook dan kom je weer op afrekening op moment dat hij de certificaten wil omzetten naar aandelen in de tussen holding. dan moet hij aan zijn moeder (of andere persoon betalen) en moet die daar weer belasting over betalen. De Stak lijkt wel de beste keuze. voor dat risico op beslagleggen op certificaten heb ik ander idee voor. Hij zou namelijk 5.000 euro moeten betalen voor 50% van de aandelen in de tussen holding, die aandelen zouden weer ondergebracht worden in de Stak en dan gecertificeerd worden waarvan hij het winstrecht krijgt (mijn persoonlijke holding zou weer bestuurder van de Stak worden). Maar die 5000 euro voor kopen van 50% van aandelen heeft hij nu dus ook niet. die zou ik hem dus moeten lenen zodat hij die aandelen kan kopen. Voor die lening moet dus een leenovereenkomst opgesteld worden. en als onderpand voor die lening kan hij dan die certificaten (en eventueel inboedel als extra) aan mij verpanden en die verpanding kunnen we bij de belastingdienst registreren. Daarmee kan er geen of in elkgeval moeilijker beslag gelegd worden op die certificaten door externe partijen en krijg ik weer wat zekerheid.

tot die conclusie waren we hier ook ondertussen gekomen (tegen die tijd belasting heffing over verschil tussen betaalde waarde en de dan echte waarde). Dat aandeelhouder maken heeft dus niet de voorkeur maar kom ik in latere post nog wel even op terug. dat hij in UBO zal komen trokken we hier ook als conclusie. Tenzij dus 50% van de certificaten in zijn handen kwamen en 50% in handen van zijn moeder of andere persoon. daarmee zou hij op 25% belang in de tussen holding komen en dus geen UBO registratie. Maar ook dan kom je weer op afrekening op moment dat hij de certificaten wil omzetten naar aandelen in de tussen holding. dan moet hij aan zijn moeder (of andere persoon betalen) en moet die daar weer belasting over betalen. De Stak lijkt wel de beste keuze. voor dat risico op beslagleggen op certificaten heb ik ander idee voor. Hij zou namelijk 5.000 euro moeten betalen voor 50% van de aandelen in de tussen holding, die aandelen zouden weer ondergebracht worden in de Stak en dan gecertificeerd worden waarvan hij het winstrecht krijgt (mijn persoonlijke holding zou weer bestuurder van de Stak worden). Maar die 5000 euro voor kopen van 50% van aandelen heeft hij nu dus ook niet. die zou ik hem dus moeten lenen zodat hij die aandelen kan kopen. Voor die lening moet dus een leenovereenkomst opgesteld worden. en als onderpand voor die lening kan hij dan die certificaten (en eventueel inboedel als extra) aan mij verpanden en die verpanding kunnen we bij de belastingdienst registreren. Daarmee kan er geen of in elkgeval moeilijker beslag gelegd worden op die certificaten door externe partijen en krijg ik weer wat zekerheid. -

B&B financieren

Branko Collin reageerde op BenBpoolhouse's vraag in Financiering

Als je het zakelijke deel extern zou kunnen financieren, heb je dan wel genoeg geld om het huis te kopen? Hoeveel heb je nodig om het zakelijk deel te financieren? Hoeveel kan je daar zelf van betalen? Als je die orde van grootte duidelijk hebt, dan kun je naar financiering gaan kijken (er even van uit gaande dat je de populariteit van de huidige B&B correct inschat). Verschillende bedragen zijn op verschillende manieren te financieren: persoonlijke lening, FFF, Qredits, investeerders, hypotheeklening enzovoort. -

Winstberekening winst-en-verliesrekening en balans klopt niet

Rik · reageerde op vdellevoet's vraag in Administratie en verzekeringen

Wat voor zin heeft dat om bij elkaar op te tellen? Wat wil je daarmee bereiken/berekenen? Een balans bevat meer gegevens. Begin EV, eind EV, bank, openstaande debiteuren/crediteuren, leningen (ook te bet/vord btw), etc, etc. Reeds betaalde btw q1-q3 doet er niet meer toe want dat bedrag kan/mag niet meer op de balans staan (als je ze goed weggeboekt hebt). De 556 kor stond als schuld van de belastingdienst aan jou op de balans. Dus je begin EV zal (waarschijnlijk) ook niet 0 geweest zijn. Ps. 885+151=1036 en niet 1021 die je daar schrijft. Dus je winst plus btw is niet precies gelijk aan dat genoemde opgetelde bedrag (wat ook helemaal de bedoeling niet is). -

Die leningen (schulden van de BV) zijn aan jou. Daarbij wel de kanttekening dat je kennelijk winst hebt gemaakt bij het staken van je eenmanszaak, o.a. de goodwill. Ben je je daarvan bewust en weet je hoe dat met de fiscus afgerekend gaat worden?

-

Welkom op HL Aan wie betaal je nu aflossing en rente van die leningen?

Welkom op HL Aan wie betaal je nu aflossing en rente van die leningen? -

Eenmanszaak overzetten naar BV - leningen

Pomper plaatste een vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Hallo, Ik heb een vraag en hopelijk kan iemand mij helpen hiermee. Ik heb een goedlopende eenmanszaak die wordt omgezet naar een BV. Daaruit komen 2 leningen. 1 lening goodwill en 1 lening overname eenmanszaak. Deze leningen staan op mijn balans. Aan wie moet ik de leningen terugbetalen? Mijn eenmanszaak bestaat uiteraard niet meer straks. -

Overname leasecontract bestelbus

prinsrachid reageerde op Jadahigh's vraag in Contracten en aanverwante onderwerpen

Kan de bv de volledige overnameprijs betalen aan de eenmanszaak? Of blijft die rekening openstaan? Zo ja, om wat voor bedrag gaat het? Loopt dat dan via de rekening courant of via een lening? Wat gebeurt er met de financial lease overenskomst? Blijft de eenmanszaak die betalen? Of wordt die afgelost met de overnameprijs betaald door de bv? Of was het de bedoeling dat die ook wordt overgeheveld? -

Verwerken in administratie

Anja60 reageerde op Anja60's vraag in Administratie en verzekeringen

Goedemorgen Joost, Ja ik bedoel mijn Holding. De lening betreft een hypotheek die rust op het pand wat in de gekochte BV zit. -

Verwerken in administratie

Joost Rietveld reageerde op Anja60's vraag in Administratie en verzekeringen

Dag Anja De koper gaat de lening aan en zal die dus moeten afbetalen. De gekochte BV heeft met die schuld niets te maken. Je schrijft "ik heb". Bedoel je daarmee een eigen holding? -

Verwerken in administratie

Anja60 plaatste een vraag in Administratie en verzekeringen

Ik heb de aandelen overgenomen van een BV. Voor deze overname heb ik een lening. Het onderpand voor de lening is een pand wat in de overgenomen BV zit. Hoe ga ik dit in beide BV's in de administratie verwerken? Wie gaat de lening betalen de overgenomen BV of de BV die de aandelen heeft overgenomen? Alvast bedankt voor het meedenken. -

Lijkt me goed om eerst vast te stellen of de investeringen dan daadwerkelijk ten laste van het vermogen van je partner zijn gekomen, anders zijn het inderdaad privestortingen van jou aan je eenmanszaak en geen lening van je partner aan jouw eenmanszaak

-

Storting vanuit BV naar jezelf

Jessee reageerde op Jessee's vraag in Fiscale zaken

Super, hartelijk dank voor het antwoord, Joost! Als ik hem in de boekhouding zet als: Rekening Courant, terugbetaling lening aan DGA'' is dat dan afdoende? Vast dank! -

(rente) converteerbare lening

WijnandN reageerde op WijnandN's vraag in Fiscale zaken

Goedemorgen, Is er niemand die dit weet? Volgens mijn financieel adviseur kloppen de boekingen, alleen of je als grootaandeelhouder de rente van een converteerbare lening fiscaal nog steeds als kosten of opbrengsten mag verwerken, daar wist hij geen antwoord op. Vr.gr., Wijnand -

Kosten, kansen en bedrijfswinst inzichtelijk maken (Shopify/Bol.com)

Roel J reageerde op FiscaalAdvies's vraag in Groei!

Eens met Joost, cashflow / liquiditeit bewaking is als je groeit belangrijker dan de winst en verliesrekening. Cashflow moet je wekelijks monitoren, soms dagelijks als je klanten direct betalen en je leveranciers ook directe betaling willen. Je winst en verliesrekening die je laat zien is meer om achteraf vast te stellen of je verkoopprijs en marge berekeningen aan de voorkant een beetje kloppen. Maar wat je in de winst en verlies rekening niet ziet is hoeveel je voorraad is toegenomen en hoeveel BTW je nog moet afdragen, dat vind je dan weer op de balans. Maar die posten zijn wel van invloed op je cashflow, BTW moet je op tijd gaan reserveren en geld dat in je voorraad zit, zit ook vast. En een liquiditeitsprognose bestaat uit 2 delen 1. korte termijn planning van 6-8 weken vooruit waar je op weekbasis alle noodzakelijke uitgaven plant op basis van de verwachte inkomsten. Dan heb je tijdig in zicht dat er een tekort dreigt of dat er juist ruimte ontstaat om weer wat extra voorraad te kopen 2. is een jaarplan voor de liquiditeit, daarin vertaal je je omzet en kosten naar wanneer ze betaald moeten worden. Als je sterke seizoensfluctuaties hebt kan het best zijn dat je op enig moment geld moet lenen bij de bank om voldoende voorraad te kunnen kopen terwijl je na een seizoenspiek geld over houdt. Op basis van een dergelijke liquiditeitsprognose kun je zelfs bepalen wat je met een langlopende lening moet financieren en welk flexibel krediet je nodig hebt. (of andersom gedacht, hoeveel cash je op de bank moet houden om tijdig voorraad te kunnen kopen voor een seizoenspiek als je niet wilt lenen.