-

Project verzekering, bestaat dat?

DaanHouten plaatste een vraag in Contracten en aanverwante onderwerpen

Hoi Forumleden, Ik zit met een bepaalde situatie, waar waarschijnlijk oplossingen voor zijn, maar ik weet niet goed waar ik dan naar moet zoeken. Als volgt: Ik ben een eenmanszaak, en voor een project dat ik wil beginnen, is een aanbetaling van 40,000 USD vereist (klant uit de USA). De klant is bereid dit te doen, maar wil een aantal zekerheden. Logisch, want dat zou ik zelf als klant ook willen. Mocht ik bijvoorbeeld gedurende het project arbeidsongeschikt worden, of in het ergste geval overlijden. Dan wilt de klant niet fluiten naar zijn centen. In ieder geval het risico dat het project of niet goed, of niet meer afgemaakt kan worden. Omdat het zo afhankelijk is van mij als persoon. Zijn er verzekeringen die ik dan kan afsluiten om dat risico voor de klant in te dekken? Zo ja, hoe heet zo'n verzekering? En is dat gebruikelijk? Alle tips zijn welkom, alvast bedankt! -

youngtimer verzekeren

spruce plaatste een vraag in Administratie en verzekeringen

Momenteel rij ik als freelancer zakelijke ritten naar de klant (zonder goederen) met mijn privé auto met particuliere autoverzekering. Verhoudingsgewijs rij ik meer privé dan zakelijk maar ik zit wel op >3000 zakelijke km's per jaar. Privé heb ik 15 schadevrije jaren. Nu heb ik een youngtimer (marge auto) op het oog welke volgens mijn berekeningen erg interessant is om zakelijk te gaan rijden. Al klinkt het wel iets te mooi om waar te zijn. In ruil voor bijtelling + 1.5% BTW correctie mag je dus alle kosten (benzine, verzekeringen, wegenbelasting, onderhoud) aftrekken? En dus zonder toepassingen van privé/zakelijk ratio? Nu mag ik van mijn verzekering op mijn huidige particuliere autoverzekering zakelijke ritjes maken. Maar mag ik ook de yougtimer regeling toepassen en particuliere autoverzekering kosten 100% opvoeren? Als je met de verzekeringen belt verdwijn je voor je het weet in een grijs kenteken verhaal of ze zeggen "we doen geen zakelijke autoverzekeringen" Maar volgens mij is grijskenteken hier helemaal niet aan de orde en met een zakelijke autoverzekering mis ik misschien mijn opgebouwde schadevrije jaren. -

Beste, Ik heb een klant in Saudi Arabia voor een aantal grote machines / projecten. Deze klant vraagt om specifieke bankgaranties (advance payment guarantee) en verschillende verzekeringen (o.a. liability ). Is er iemand bekend met deze materie? Groet, Raymond van Ophoven / RAYS ConceptDevelopment BV

Beste, Ik heb een klant in Saudi Arabia voor een aantal grote machines / projecten. Deze klant vraagt om specifieke bankgaranties (advance payment guarantee) en verschillende verzekeringen (o.a. liability ). Is er iemand bekend met deze materie? Groet, Raymond van Ophoven / RAYS ConceptDevelopment BV -

Ik zoek advies/oplossing voor de juiste verzekering

Dave073 plaatste een vraag in Administratie en verzekeringen

We willen ons graag verzekeren voor productaansprakelijkheid omdat wij producten importeren vannuit China en dus ook verantwoordelijk zijn. Bij de verzekeringen geven ze aan, ja wij kunnen u verzekeren omdat het gaat om producten maar laag risico en zijn niet uitgesloten. Bij mijn vraag dan wat is er nodig aan mij kan mocht er een claim zijn is het antwoord, nee er zijn geen documenten nodig zoals CE certificaten en Testrapporten van de producten die op stroom werken sommige op batterijen wat ik vreemd vindt is dat geen enkele verzekering dit wil bevestigen per mail maar alleen telefonisch. Heb trouwens wel CE en Rapporten maar weet niet of ze voldoen want heb er geen verstand van. Alvast bedankt als ik de juiste advies kan krijgen aub! -

Worden voor uitzendkrachten (lees: men die werkt onder een uitzendovereenkomst, afgezien van een uitzendbeding of niet) ook werknemersverzekeringen betaald?

Worden voor uitzendkrachten (lees: men die werkt onder een uitzendovereenkomst, afgezien van een uitzendbeding of niet) ook werknemersverzekeringen betaald? -

Verwerking uitkering verzekering in boekhouding

patmaniak plaatste een vraag in Administratie en verzekeringen

Hi allen, Hopelijk heeft iedereen leuke feestdagen. Ik ben de administratie van mijn vastgoed BV aan het verwerken. Ik loop echter tegen een punt aan wat ik niet weet hoe ik deze in mijn administratie moet verwerken. Er heeft iemand een deuk in mijn pand gereden die begin 2024 wordt gerepareerd. De verzekeringsmaatschappij heeft echter het bedrag van de geschatte schade al overgemaakt. Uiteraard ex BTW. Hoe moet ik deze in mijn administratie verwerken? Op welke grootboekrekening moet het bedrag verwerkt worden? Alvast dank! -

Beste Higherlevel Forum leden, Ik ben op zoek naar wat raad na een erg vervelende gebeurtenis. Afgelopen weekend kwam ik aan bij mijn bedrijfsruimte, tot mijn schrik zag ik dat de deur/slot enorm was beschadigd. Toen ik de deur opende, zag ik een lege bedrijfsruimte. Meer dan 10 e-bikes, van mijn eigen e-bike merk waren gestolen. Daarnaast waren alle e-bike accu's, opladers, reserve onderdelen en een beeldscherm/laptop gestolen. De totale schade zit daarom ruim boven de 10,000 euro, de verkoopwaarde ruim boven de 20,000 euro. Een enorme financiële klap. Dit was mijn eerste bedrijfsruimte, waarin ik voorheen e-bikes bouwde en verkocht vanuit huis. Ik zat er nog maar een relatief korte tijd en had daarom nog geen inboedelverzekering geregeld, wat dit extra zuur maakt. Het geld van de verkoop had ik hard nodig om nieuwe voorraad te kunnen kopen en verder door te groeien. Het komt daarom op een erg slecht moment, terwijl het eigenlijk zo goed ging, stagneert het nu de boel compleet. Mijn bedrijfsruimte is aanwezig op een afgesloten terrein waar meerdere bedrijfjes zitten, enkel mensen van dit terrein of klanten die kwamen proefrijden wisten van deze locatie. Mijn bedrijfsruimte was echter overduidelijk het doelwit, ze wisten precies wat er te halen viel. Aangifte is gedaan, en de daders staan op camera, 3 man sterk met een grote bus hebben ze rustig staan in te laden. Helaas allemaal onherkenbaar, en het kenteken van de bus was gestolen. Ik verwacht daarom niet dat ik de e-bikes ooit nog zal terugkrijgen/vinden. Ik ga proberen om wellicht nog aanspraak te maken op de inboedelverzekering van mijn thuis adres, maar dit zal vermoedelijk op niks uitlopen. Nu was ik benieuwd of er misschien nog dingen zijn die ik zou moeten proberen om de schade te beperken. Als iemand enige tips heeft, dan hoor ik het graag. Bedankt!

Beste Higherlevel Forum leden, Ik ben op zoek naar wat raad na een erg vervelende gebeurtenis. Afgelopen weekend kwam ik aan bij mijn bedrijfsruimte, tot mijn schrik zag ik dat de deur/slot enorm was beschadigd. Toen ik de deur opende, zag ik een lege bedrijfsruimte. Meer dan 10 e-bikes, van mijn eigen e-bike merk waren gestolen. Daarnaast waren alle e-bike accu's, opladers, reserve onderdelen en een beeldscherm/laptop gestolen. De totale schade zit daarom ruim boven de 10,000 euro, de verkoopwaarde ruim boven de 20,000 euro. Een enorme financiële klap. Dit was mijn eerste bedrijfsruimte, waarin ik voorheen e-bikes bouwde en verkocht vanuit huis. Ik zat er nog maar een relatief korte tijd en had daarom nog geen inboedelverzekering geregeld, wat dit extra zuur maakt. Het geld van de verkoop had ik hard nodig om nieuwe voorraad te kunnen kopen en verder door te groeien. Het komt daarom op een erg slecht moment, terwijl het eigenlijk zo goed ging, stagneert het nu de boel compleet. Mijn bedrijfsruimte is aanwezig op een afgesloten terrein waar meerdere bedrijfjes zitten, enkel mensen van dit terrein of klanten die kwamen proefrijden wisten van deze locatie. Mijn bedrijfsruimte was echter overduidelijk het doelwit, ze wisten precies wat er te halen viel. Aangifte is gedaan, en de daders staan op camera, 3 man sterk met een grote bus hebben ze rustig staan in te laden. Helaas allemaal onherkenbaar, en het kenteken van de bus was gestolen. Ik verwacht daarom niet dat ik de e-bikes ooit nog zal terugkrijgen/vinden. Ik ga proberen om wellicht nog aanspraak te maken op de inboedelverzekering van mijn thuis adres, maar dit zal vermoedelijk op niks uitlopen. Nu was ik benieuwd of er misschien nog dingen zijn die ik zou moeten proberen om de schade te beperken. Als iemand enige tips heeft, dan hoor ik het graag. Bedankt! -

vraag aov verzekering

karin karin plaatste een vraag in Administratie en verzekeringen

Hallo, Ik heb al jaren een AOV verzekering. 4 Jaar geleden hier gebruik van gemaakt ivm klachten van overspannenheid. Toen paar maanden eruit gelegen en daarna weer rustig opgebouwd. Ik heb ook netjes zonder moeite mijn uitkering gekregen echter is wel ooit tegen me gezegd door iemand van de verzekering dat ze vergoeden uit coulance omdat mijn klachten niet werk gerelateerd zouden zijn. Ik weet dat er zoiets gezegd is maar kan het me niet helemaal goed herinneren en in welke context dit gezegd is. Nu heb ik me sinds enkele weken weer ziek gemeld, en werk ik veel minder (ben nog wel enkele uren per week aan het werk, maar dit vergt veel van me) Ik heb as dinsdag een gesprek met een medewerker van mijn aov verzekering, van Movir. Nu vraag ik me af wat moet/ mag ik zeggen. Het is me allemaal te veel, heb moeilijke gezinssituatie met een autistische zoon, maar slaap ook slecht , kan me slecht concentreren, veel hoofdpijn, veel huilen. Heb ook een trage stofwisseling ivm niet goed werkende schildklier. Vermoed dat het alles op 1 hoop is waardoor ik nu uit val. Maar wil wel weten wat ze gaan vragen. Wil natuurlijk wel graag gebruik maken van mijn verzekering. Heeft iemand raad? groet Karin -

zakelijke rekening en verzekeren

gebruiker2123 plaatste een vraag in Administratie en verzekeringen

Hallo, Onlangs ben ik, samen met 3 anderen, een VOF gestart. We willen een zakelijke bankrekening openen en twijfelen tussen de Rabobank en SNS (,omdat zij als enige 4 gebruikers accepteren). Is er iemand die ervaring heeft met deze banken op zakelijk gebied? Welke van deze bank zou je aanbevelen en waarom? Daarnaast vragen we ons af of het verstandig is om zakelijke verzekeringen via de bank af te sluiten, of dat het wellicht beter is om dit door een extern bedrijf, zoals AON, te laten verzorgen. Alvast bedankt! -

Kun je eigenlijk ook van de verzekering gebruik blijven maken als je ziek bent, maar je bedrijf toch inkomen blijft genereren doordat je je eigen werk uitbesteed? Voor mij persoonlijk, ik verdien 80% van mijn inkomen in de 3 zomermaanden. Zijn daar ook nog oplossingen voor, enkel verzekeren voor als je deze periode mist?

Kun je eigenlijk ook van de verzekering gebruik blijven maken als je ziek bent, maar je bedrijf toch inkomen blijft genereren doordat je je eigen werk uitbesteed? Voor mij persoonlijk, ik verdien 80% van mijn inkomen in de 3 zomermaanden. Zijn daar ook nog oplossingen voor, enkel verzekeren voor als je deze periode mist? -

Hi Jeroen, dank je wel. Ik ben inmiddels in gesprek met atradius over deze verzekering inderdaad.

-

(inrichten) boekhouding ZZP

commsVX reageerde op Richard44's vraag in Administratie en verzekeringen

Ben je met een balans van nul begonnen dan ? Je maakt toch een aantal opstartkosten? Vog, kvk, verzekering, vaste kosten etc -

BV of BV & Holding

Joost Rietveld reageerde op bovennemen's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Dat zou kunnen, alleen valt dat vanaf hier niet te beoordelen. Daar gelden geen wetmatigheden voor, maar juist exacte cijfers. Dat lees je verkeerd. Je bént niet aansprakelijk. Je kúnt aansprakelijk gesteld wórden. En een verzekering lost dat niet per se op. Ik benoemde het achterwege laten van een verzekering enkel als voorbeeld van iets wat kan leiden tot bestuurdersaansprakelijkheid, met name om het onderscheid te duiden tussen fouten die je beroepsmatig maakt en fouten als bestuurder. Waarschijnlijk een combinatie daarvan, maar ook dit is niet op voorhand te adviseren. Daarvoor zijn er te veel variabelen en momenteel te veel onzekerheden. -

Als je een gebroken arm hebt wordt ijsjes scheppen lastig. De vraag was dan ook of de verzekering dan uitkeert, terwijl je een student je ijsjes laat serveren dus de inkomsten wel doorgaan?

-

Betalen in stijging in voorraad.

sports reageerde op Anoniem63838's vraag in Fiscale zaken

jawel hoor voor ons destijds wel. De rest is allemaal verzekerbaar en er was genoeg eigen poen. maar door steeds grotere voorraad was het elk jaar flink afrekenen. -

Project verzekering, bestaat dat?

DaanHouten reageerde op DaanHouten's vraag in Contracten en aanverwante onderwerpen

Inmiddels reactie van Atradius, ze leveren inderdaad dit soort verzekeringen, maar enkel voor garanties vanaf 5 miljoen. Daarnaast gaven ze aan geen mogelijkheid te hebben voor klanten in de VS. -

Bij de publieke verzekering geldt een wachttijd van 1 jaar, dan is die gebroken arm wel genezen, hoop ik. Maar om je vraag zo goed mogelijk alsnog te beantwoorden: Bij de publieke verzekering wordt gekeken of je zelf nog in staat bent om - ook in andere beroepen - nog minimaal het minimum loon te verdienen. Met het verlies van 1 arm zou je - ik noem even een voorbeeld - nog wel kunnen gaan werken in een callcenter of een telefonische helpdesk, en krijg je daarom vermoedelijk geen uitkering. Of en in hoeverre restinkomsten uit eigen bedrijf je eventuele uitkering nog gaan beïnvloeden kan ik (nog) niet beoordelen: daarvoor moeten eerst de voorwaarden bekend zijn. Bij een private verzekering hangt het af van voorwaarden of is het een keuze. Bij beoordeling van arbeidsongeschiktheid op het eigen beroep én geen bepalingen over verrekening van restinkomen ontvang je in principe een volledige uitkering. Aanvulling: en dat zelfde geldt ook voor schenkkringen: de ene schenkkring geeft jou een volledige uitkering, de ander brengt hierop het restinkomen in mindering. En is dat restinkomen hoger dan je overeengekomen maandbedrag dan krijg je niets. Kwestie dus van keuzes (en goed advies daarover)

Bij de publieke verzekering geldt een wachttijd van 1 jaar, dan is die gebroken arm wel genezen, hoop ik. Maar om je vraag zo goed mogelijk alsnog te beantwoorden: Bij de publieke verzekering wordt gekeken of je zelf nog in staat bent om - ook in andere beroepen - nog minimaal het minimum loon te verdienen. Met het verlies van 1 arm zou je - ik noem even een voorbeeld - nog wel kunnen gaan werken in een callcenter of een telefonische helpdesk, en krijg je daarom vermoedelijk geen uitkering. Of en in hoeverre restinkomsten uit eigen bedrijf je eventuele uitkering nog gaan beïnvloeden kan ik (nog) niet beoordelen: daarvoor moeten eerst de voorwaarden bekend zijn. Bij een private verzekering hangt het af van voorwaarden of is het een keuze. Bij beoordeling van arbeidsongeschiktheid op het eigen beroep én geen bepalingen over verrekening van restinkomen ontvang je in principe een volledige uitkering. Aanvulling: en dat zelfde geldt ook voor schenkkringen: de ene schenkkring geeft jou een volledige uitkering, de ander brengt hierop het restinkomen in mindering. En is dat restinkomen hoger dan je overeengekomen maandbedrag dan krijg je niets. Kwestie dus van keuzes (en goed advies daarover) -

Verzekering Thuiszorg organisatie

Thuiszorg JPV plaatste een topic in ik zoek een ...

Goedendag, wie kent er een goede verzekeringsmaatschappij waar ik mijn aansprakelijkheidsverzekering kan afsluiten voor een thuiszorg organisatie. -

Werk uitbesteden kost meestal meer geld dan het zelf doen. De toekomstige Basisverzekering bij het UWV en de huidige vrijwillige verzekering bij het UWV kijken naar je gemiddelde inkomen en houden geen rekening met seizoensinvloeden: ben je dus tijdelijk arbeidsongeschikt in het seizoen dan krijg je dus een te lage uitkering, en buiten het seizoen een iets te hoge. Een private verzekering doet in principe hetzelfde, maar daar is maatwerk mogelijk. Voor seizoensarbeid kun je een seizoensclausule laten opnemen waarbij je bij arbeidsongeschiktheid in het seizoen een veel hoger bedrag verzekerd hebt en uitgekeerd krijgt dan buiten het seizoen. Ook kunnen buiten het seizoen andere werkzaamheden worden verzekerd of - als je buiten het seizoen in loondienst gaat - de dekking tijdelijk worden stopgezet (met recht op hervatten zonder weer opnieuw medische vragen). De officieuze bijnaam van die bepaling is overigens de "ijscomannenclausule"

-

AOV Duitsland waar belast?

Boinkie plaatste een vraag in Fiscale zaken

Goedenavond allen, ik heb jaren gewerkt in Duitsland en daar twee AOV verzekeringen afgesloten. Ik woon al jaren in Nederland. sinds maart komen deze verzekeringen tot uitkering vanwege langdurige arbeidsongeschiktheid. nu is mijn vraag waar deze uitkeringen belast gaan worden? Duitsland of Nederland? en hoeveel belast Nederland op deze uitkeringen? (In Duitsland betaal je alleen belasting op het zogenaamde Ertragsanteil) ik wil in Nederland gaan ondernemen; verandert er iets aan de belasting, gezien ik dan in NL belastingplichtig ben? alvast bedankt voor de antwoorden. -

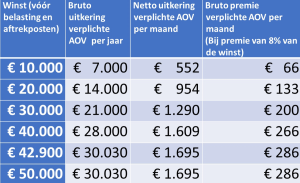

Update verplichte AOV 14-02-2024 De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen. Norbert Bakker - - - - - - - - - OORSPRONKELIJKE TEKST 03-04-2023: - - - - - - Update verplichte AOV 04-04-2023 “De verplichte AOV als 1000 dingen doekje” Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV. Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer? Waarom komt de verplichte AOV er? Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers. Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd. Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden. Waarom heeft de Minister nu haast? Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt. Wanneer komt de verplichte AOV er? Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden. Wat is er straks verplicht verzekerd en wat gaat dat kosten? De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met: Een wachttijd van 1 jaar Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming) Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar Voor wie is de verplichte AOV? Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te. Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen. Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid. In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen. Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ? Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies. Wat is de “Opt out” regeling Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV. Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid. Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out: A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering. Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering. Hier zitten een paar stevige adders onder het gras: De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast; Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig; Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig; Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering. Welke zelfstandige heeft voordeel van de verplichte AOV? Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief. Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege: Leeftijd Medisch verleden en/of bestaande klachten Lagere maximale eindleeftijd (met name zware beroepen) Hoge kosten (met name zware beroepen) Is het handig of verstandig om te wachten op de verplichte AOV? Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn. Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out. Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV. 4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs. Samenvattend De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029; Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling; Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting; Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af. Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure Bestuurslid RADI AOV Met dank aan (con)cullega's Marcel Bezemer, Annemieke Postema en Majan van Riessen voor het meelezen en de aanvullingen .

-

Schijnzelfstandigheid bij zzp’en naast loondienst in de zorg

henkh reageerde op zzp123's vraag in KvK, UWV en overige juridische zaken

Reken je jezelf niet te snel rijk? Geen idee welk type zorg je gaat leveren. Kranten artikel vandaag gelezen over vooral jongeren die als ZZP-er in de zorg starten puur voor de pecunia. Uurtarief 40-45 euro. Flink cashen met heel veel diensten per maand. Maar als jij 3 diensten van pak hem beet 8 uur draait praat je over 1080 euro/maand. Belasting, bijdrage zvw, geen zelfstandigen aftrek, wav verzekering (heel belangrijk) andere verzekeringen. Er komt een heleboel bij kijken. En idd is het maar de vraag of jouw werkgever blij wordt van zo'n bijbaantje. -

Project verzekering, bestaat dat?

Norbert Bakker reageerde op DaanHouten's vraag in Contracten en aanverwante onderwerpen

Ja Een keymanverzekering De daadwerkelijke (verzekerings-)producten heten meestal anders: het gaat dan vaak om een specifieke overlijdensrisicodekking, al dan niet in combinatie met een ongevallen/critical illness dekking bij arbeidsongeschiktheid. Niet heel erg gebruikelijk bij een eenmanszaak / zelfstandige, maar het komt voor; o.a. bij projecten die een flinke investering (en/of aanbetaling) vergen. De keymanverzekering is dan een soort garantie/contradekking die naar keuze terugbetaling van de aanbetaling en/of het inhuren van een vervangende zelfstandige financiert -

starterskrediet UWV

marcel_A plaatste een vraag in KvK, UWV en overige juridische zaken

Hoi allemaal Ik ben me een beetje aan het oriënteren want ik wil voor mezelf beginnen . Ik ben momenteel nog in loondienst maar kan ik dan via het uwv een starterskrediet krijgen ,of moet dan eerst werkeloos zijn . Zoja hoe gaat dat in zijn werk . Ik heb inprincipe alles al kvk bedrijfsrekening accountant een vrachtwagen op hold staan daarbij de verzekeringen tankpassen deze staan momenteel op hold. Graag had ik hier meer info over Grz Marcel -

opzetten autoverhuur bedrijf in spanje

espen reageerde op Bhigss's vraag in Internationaal ondernemen

In Nederland doe je veel zelf, kvk inschrijving , verzekering etc. In Spanje is het papierwerk bizar, stempel hier en daar, loket hier en daar. Daarom heb je hier gestorias en advocatenbureaus die dat voor je doen. Bel die Wim Lamers eens op, het eerste uur is gratis, en dan legt hij je wel uit waar je aan begint en wat nodig is.