-

Vergunningen voor valet(achtige) service

hugie076 reageerde op hugie076's vraag in Ondernemingsplan en businessplanning

ja ik heb zelf ook al research gedaan naar wat er allemaal al bestaat maar ik weet gewoon niet wat voor verzekering daar goed voor zou zijn en welke vergunningen daar voor nodig zijn -

Twijfel over cateringbedrijf

mfq123 reageerde op Merio96's vraag in Ondernemingsplan en businessplanning

Lastige vraag zo. Als je een cateringbedrijf wilt starten moet je in beginsel rekening houden met de volgende kosten - borg en de huur die vrijwel direct betaald moeten worden. Je kan onderhandelen. Twee maanden borg, welke zonder btw zou moeten zijn ben je snel kwijt. De huur is altijd iets waarover je kan onderhandelen, bijvoorbeeld dat die gestaag stijgt - De inboedel/bedrijfsmiddelen die je moet aanschaffen om de catering te kunnen draaien - inkoop eetwaren - kosten vervoer locatie - aanvraag vergunningen (al zal dat niet duurste zijn), - verzekeringen beroeps en bedrijfsaansprakelijkheid - kosten fiscaal boekhoudkundig en misschien juridisch advies - kosten personeel, ik neem aan dat je wel wat hulp nodig zal hebben - kosten mogelijke bedrijfsverenigingen - kosten van gas en elektra - kosten afvalstoffenheffing gemeente - andere gemeentelijke belastingen - kosten winkeliersvereniging mogelijk - kosten kleding etc personeel - kosten website en of vastleggen merknaam (laatste minder belang hier) - mogelijke kosten muziek draaien in zaak - marketingkosten - kosten betaalmogelijkheden en zakelijke bankrekening Tsja wat zal dit kosten. bedrijsmiddelen denk ik snel aan EUR 20.000 ex. Eetwaren EUR 13.000 ex Vervoer locatie bijvoorbeeld busjes, gehuurd of gekocht 10k per jaar benzine ook 10k. Kosten huur verschillen enorm maar laten we uitgaan van minimaal EUR 1500 per maand, EUR 18.000 per jaar. eenmalige borg EUR 3000. Kosten adviseurs minimaal EUR 1000 per jaar. Verzekeringen minimaal EUR 1000 per jaar. 1 full time werknemer kosten 30k per jaar. GWL 4500 per jaar. Heffingen geen idee maar stel EUR 1000 per jaar. Kleding EUR 500 per jaar. Website EUR 1500 en daarna 250 per jaar. Betalingssysteem EUR 600 per jaar, muziek EUR 400 per jaar, marketing EUR 10000 per jaar Totaal uit losse hand eerste jaar rond de EUR 100.000. kosten. Wat verwacht je aan inkomsten, stel doel is 6 opdrachten per week initieel dat is wel nodig. gemiddeld EUR 450, dat is EUR 140.400 ex en na aftrek kosten 40k ongeveer best case scenario winst. Het is te doen maar je moet handig met je kosten omgaan. Koop niet nieuw maar huren kan ook. Personeel via participatiewet. Kosten per kilometer aftrek stel 5000 km per jaar is EUR 950. Starters- en ondernemersaftrek bij eenmanszaak EUR 9500. Minus de mkb aftrekminimaal 14%. 40k - 950 - 2123 - 7030 =29897 mkb winstvrijstelling 6045,8 =35.942.8 bruto Dan is dat voor de IB netto uit losse hand 28.000 netto Grove berekening -

Vergunningen voor valet(achtige) service

hugie076 plaatste een vraag in Ondernemingsplan en businessplanning

ik heb interrese in een bedrijf starten waarbij je de auto van een ander persoon verplaatst om er vervolgens een service voor te doen< het is nog niet eerder gedaan en ik wil niet gekopierd worden dus van daar zo vaag, aar ik vroeg me af welke vergunningen daar voor nodig zijn en misschien ook wat voor verzekering daarvoor nodig is, ik zou alleen het transporteren van die persoon zijn auto doen en de service word gedaan door een externe partij -

Aansprakelijkheid Private Label

Norbert Bakker reageerde op JuliusM's vraag in KvK, UWV en overige juridische zaken

Ja. En of en in hoeverre je die aansprakelijkheid vervolgens kunt verhalen op de fabrikant hangt af van oa wie het recept van de drank heeft gemaakt en welke controles er plaats vinden in het productieproces Niet te omzeilen, wel te verleggen : jij bent dan wel de aansprakelijke partij voor de slachtoffers, maar jouw aansprakelijkheid is vervolgen te verhalen op de fabrikant. Het is zelfs mogelijk om de claim direct te laten behandelen door de fabrikant of dienst verzekeraar, maar het blijft wel jouw aansprakelijkheid Goede afspraken maken met de fabrikant over aansprakelijkheid en verhaalsmogelijkheden, en vervolgens je eigen aansprakelijkheidsrisico's verzekeren: als de verhaalsmogelijkheden goed geregeld zijn - of zelfs je productaansprakelijkheid rechtstreeks gedekt wordt op de polis van de fabrikant- moet dat tegen niet al te hoge kosten mogelijk zijn. -

Een reis naar China? Forumleden met ervaring?

Qualitymotors.nl plaatste een vraag in Internationaal ondernemen

Beste Forum leden, Mijn broer en ik hebben een onderneming en willen in de periode van 21-10-2019 tot 30-10-2019 china bezoeken en specifiek Shenzhen (Blijven in Shenzhen). We hebben geen uitnodiging van een zakelijke partner daar en willen graag Shenzhen bezoeken om de regio te bezoeken en te kijken wat daar te verkrijgen, aangeboden wordt en eventueel netwerken met lokale winkels/fabrikanten/handelaren, nou de volgende vragen: Zijn er forum leden die eventueel ervaring hebben met het reizen naar China (Shenzhen) Zijn er specifieke aandachtspunten waarop we moeten letten? We hebben vernomen dat er het een en andere m.b.t het visum geregeld moet worden voordat er naar toe gevlogen kan worden, nou is de vraag heeft iemand met ervaring een idee welke vorm/type visum we het beste kunnen aanvragen? Ik heb gebeld met E-visumchina.nl en mevrouw was behulpzaam en stelde voor dat we voor een E-Visum(groepsvisum) gaan omdat we geen uitnodiging hadden verkregen van een zakelijk contact daar, echter heb ik op de website geen KVK-nummer gevonden en lijkt het bezoekadres op een huis adres te staan ingeschreven. Omdat het toch over een aanvraag gaat wat gepaard gaat met persoonsgegevens ben ik toch iets wat achterdochtig, wat is jullie mening? Voor het aanvragen van een visum lijkt het nodig te zijn dat alle vliegtickets en hotelreserveringen voorafgaande aan de aanvraag al geregeld is, zijn er nog andere aandachtspunten die van te voren geregeld moeten worden? Eventuele tips? M.b.t het bezoeken van bepaalde plekken/bedrijven/evenementen/verzekeringen/voorzorgsmaatregelen/etc... {Offtopic} Weten de forumleden hier of er wat m.b.t tot kerst of westers- oud en nieuw gedaan wordt rond deze periode in China? Bij voorbaat hartstikke bedankt voor tijd! -

[Artikel] Welke verzekeringen heb ik als zelfstandige nodig?

Mikky Vrolijk plaatste een topic in Nieuws en artikelen

Behalve dat dit een veelbesproken onderwerp is op ons forum en hier veel vragen over worden gesteld (zie bijv. d.m.v. zoekfunctie AVG), wordt als informatiebron ook Higherlevel.nl in dit artikel genoemd. Altijd goed -

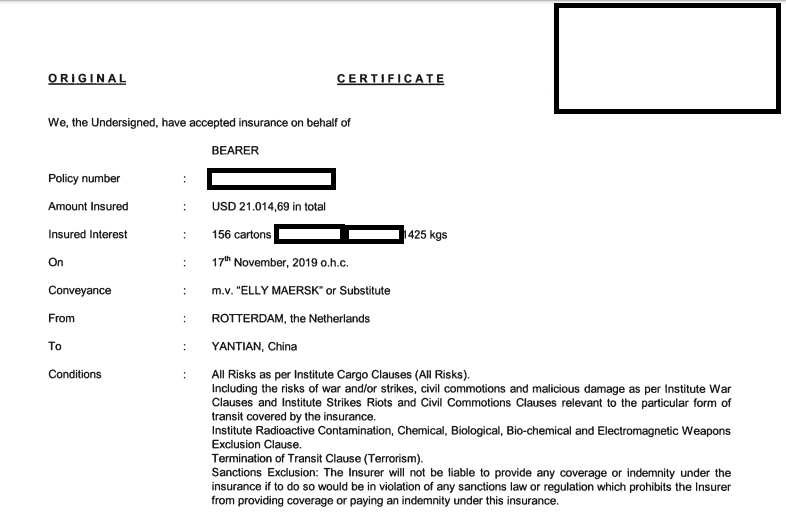

Zeevracht verzekering: twijfels over geldigheid

Floorida plaatste een vraag in Internationaal ondernemen

Beste mensen, Op 22 oktober is een zeevracht zending vanuit China vertrokken naar Nederland tot aan mijn deur. Het werd FOB Shenzhen door de leverancier geleverd en vanaf daar heeft mijn Nederlandse expediteur alles overgenomen. Ik heb gevraagd om een all-risk verzekering inclusief ''general average coverage/avarij grosse'' tot aan mijn deur, maar de documenten die mijn Nederlandse expediteur aan mij overhandigt laat mij twijfelen over de (geldigheid) van de verzekering (Howden Insurance Coverage). Ik zal het onderverdelen in vragen en hopelijk kan iemand mij hiermee helpen. 1) Zie het bestand ''insurance.jpg''. Dit is het eerste pagina van de insurance certificate. Ik zie echter nergens de naam van onze firma erop staan. Ook zie ik nergens de naam van mijn expediteur. Hoort dit zo? 2) Als datum staat er 17 november terwijl het pas op 22 oktober is verzonden. De aankomstdatum in de Rotterdamse haven zou 17 november kunnen zijn. Is dit een probleem? 3) Er staat from Rotterdam to Shenzhen, terwijl het vanaf Shenzhen naar Rotterdam is gegaan? 4) In het insurance certificate document wordt niks verteld over de Avarij grosse. Ik heb gevraagd aan mijn expediteur waarom dit zo is. Als antwoord zegt hij dat all-risk verzekering inclusief avarij grosse is en verwijst naar de aanvullende voorwaarden.pdf document in de bijlage. Ik zie echter nergens op de aanvullende voorwaarde document dat het betrekking heeft op deze zending of betrekking op de voorwaarden voor de Howden Insurance Coverage. 5) Het bedrag van 21.014,69 EUR klopt niet helemaal. Het bedrag is te hoog. Dit komt denk ik omdat ik nog geen finale offerte heb gekregen van mijn expediteur omdat ik nog moet beslissen naar welk adres het moet gaan in Nederland. Heel stom, ik weet het. Gaat dit een probleem vormen voor mijn claim op de verzekering? Bij voorbaat hartelijk dank! Groeten, Floor aanvullende voorwaarden.pdf

-

Advies gevraagd: Wel of geen compagnon(s)?

S. Hendriks reageerde op S. Hendriks's vraag in Herrie in de zaak

Gesprekken met mijn accountant leverden op dat een maatschap niet van toepassing zou zijn voor ons, dat zou meer gericht zijn op artsen die bijv een pand delen en gedeelde receptionist bijv. Aangezien wij niet een pand samen hebben (voorlopig) is dat al niet van toepassing. Ik weet dat we ook een coorporatie hadden overwogen maar daar was ook wat mee. (weet nu niet uit mijn hoofd). De VOF was het 'makkelijkste'. Kort door de bocht: het lijkt op ZZP'r (belastingtechnisch, aansprakelijkheid technisch) maar je doet het samen. Je kunt als 1 gezicht naar buiten treden en is voordeliger dan een BV. Je moet wel alles goed vastleggen. Verdeling van de winst. Welk mandaat je hebt zonder overleg. Welke beslissingen wel in overleg. En uiteraard al de zwarte scenario's zoals eerder vermeld in dit draadje. Aansprakelijkheid moet je verzekeren , zoals je dat nu ook al doet als ZZP'er. Zodra het e.a. nog groter en serieuzer wordt (of je maakt heel veel winst) dan is een BV een volgende logische stap. -

Promo plan - aanschafwaarde terug bij kampioenschap

CBruns plaatste een vraag in Commercie en marketing

Hallo, Ik wil een promotie opzetten waarbij de klant het volledige aanschafbedrag terug krijgt, als het Nederlands voetbalteam kampioen wordt, in 2020. Uiteraard zal een mogelijk kampioenschap mij als ondernemer dan geld kosten, waarvoor ik een dekking zoek. Aangezien de promotie gaat om een sportevent, zou ik hierop een weddenschap kunnen afsluiten, bv, online via unibet, maar dat kan alleen als prive persoon en dat geniet niet mijn voorkeur. Kan ik me tegen dergelijke situaties ook verzekeren, zodat ik een betaling ontvang, als het Nederlands team daadwerkelijk kampioen wordt ?? Zo ja, iemand een (verzekerings)partij op het oog welke dit zou kunnen afhandelen? Groet -

OW dat was me niet helemaal duidelijk, ik dacht dat deze in de plaats kwam van de andere verzekeringen. Maar het is dus gewoon een nieuw product. Ik ben erg benieuwd naar de verzekering is er al bekend welke verzekeraars dit gaan aanbieden?

OW dat was me niet helemaal duidelijk, ik dacht dat deze in de plaats kwam van de andere verzekeringen. Maar het is dus gewoon een nieuw product. Ik ben erg benieuwd naar de verzekering is er al bekend welke verzekeraars dit gaan aanbieden? -

Werken met kinderen en husky's, welke verzekering?

CrippleCreek plaatste een vraag in Administratie en verzekeringen

Hoi allemaal! Ik wil gaan beginnen met karrentochtjes en kinderfeestjes te organiseren met mijn Siberische Husky's. Dit heb ik jarenlang in Zweden gedaan en ben er klaar voor om dit in Nederland weer op te gaan pakken. Ik sta al ingeschreven bij de KvK (o.a. vanwege mijn eigen sieradenwebshop) en ik heb vrijwel alles rond. Ik mis alleen nog 1 belangrijk ding; de verzekering! Uiteraard heb ik verschillende offerte's aangevraagd maar ben ook wel heel benieuwd of er hier mensen zitten die tips hebben. Er zullen géén mensen bij mij thuis of in de kennel zelf komen. Ik zal altijd in het bos afspreken (wil toch graag privé, privé houden...), iedereen kan een rondje mee op de kar en na afloop knuffelen en op de foto met de husky's. Nog een stukje wandelen door het bos en dan een picknick met z'n allen (zonder honden..... hehe). Uiteraard zijn mijn honden getraind en ga ik er niet vanuit dat het ooit gebeurd, maar je weet het nooit; een deelnemer wordt gebeten door een hond/de kar breekt tijdens de rit en de deelnemer breekt een been onder de kar/een kind krijgt een longontsteking doordat die niet goed gekleed was. Even een paar voorbeelden van de zovelen die kunnen gebeuren. Wanneer ben ik als ondernemer aansprakelijk en wat voor verzekering dekt mij hierbij? Ik hoor het graag! Groetjes :D -

Advies verzekering Holding BV

Deadite plaatste een vraag in Administratie en verzekeringen

Ik ben voornemens een holding BV te starten welke aandeelhouder is van het bedrijf waar ik momenteel werk. Nu is het zo dat het bedrijf (WerkMij) uiteraard verzekeringen heeft afgesloten (aanpsrakelijkheid, etc.) en ik daar deels gebruik zou van moeten kunnen maken (?) Ik zou mezelf natuurlijk ook moeten verzekeren (in ieder geval AOV) maar ik vroeg me af wat ik daarnaast nog minimaal zou moeten regelen aan verzekeringen voor mijn eigen Holding BV. -

Winkeliers die schade hebben geleden door de rellen die vorige maand uitbraken na de invoering van de avondklok, kunnen zich melden bij een loket van de overheid. Schade die ze niet vergoed krijgen van hun verzekeraar, neemt de overheid voor haar rekening. Rijksdienst voor Ondernemend Nederland (RVO) voert de regeling uit. Ben je ondernemer en heb je schade opgelopen door de coronarellen van 23 januari tot en met 28 januari? Dan kun je in eerste instantie bij juow verzekering terecht. Vergoedt deze de schade niet (volledig), dan kan je in aanmerking komen voor de Regeling bedrijvenschade coronarellen (RBC). Welke schade veroorzaakt door de corona rellen komt in aanmerking? Schade aan bedrijfspand, winkel, inventaris, inboedel en/of voorraad. Oók verlies van jouw eigen risico binnen je verzekering, kan vergoed worden. De regeling is bedoeld voor drie groepen: ondernemers met een verzekering die niet alle schade vergoed krijgen ondernemers met een verzekering die een eigen risico hebben en ondernemers die niet zijn verzekerd tegen de geleden schade. Op de hoogte blijven? Er wordt nog hard gewerkt aan de voorwaarden. Will je op de hoogte gehouden worden wanneer de regeling open gaat? Vul dan dit formulier in óf houdt deze infopagina van RVO in de gaten.

-

@kuifjeterechte opmerking. Vandaar dat ik mijn eigen beroepsaansprakelijkheidsverzekering-relaties en prospects ook vooral vraag wat ze zelf al gedaan hebben om de risico's te inventariseren, te vermijden en/of te beperken (al dan niet met behulp van een specialist zoals een octrooigemachtigde of in IE gespecialiseerde jurist) , zie ook de eerste alinea van mijn reactie: @Annedien Hoen: dezelfde. Een goede verzekeraar schakelt bij complexe IE-claims een gespecialiseerd advocatenkantoor en/of octrooigemachtigde in; die gaan niet zelf het wiel lopen uitvinden: de verzekeraar beoordeelt in eerste instantie alleen zelf of er dekking is (en zelfs dat wordt vaak overgelaten aan advocaten) Dat is dus - gelukkig - de keuze niet. De keuze is alleen: wil je het zelf betalen en zelf de advocaat kiezen als het zich voordoet, of wil je dat risico verzekeren en daarbij de keuze voor welke advocaat aan verzekeraar overlaten. Overigens zijn die z.g.n. paneladvocaten van verzekeraars geen dertien in een dozijn goedkope nono's, maar in IP gespecialiseerde partijen (Dirkzwager, Kennedy Van der Laan etc ) Een beetje grote organisatie zal zelf willen kiezen en dit altijd zelf betalen, maar voor kleinere organisaties is het soms interessant om de kans op hoge juridische kosten te verzekeren. Dat laatste kan alleen als er vooraf genoeg huiswerk is gedaan om de kans op een claim zoveel mogelijk te beperken. Overigens is er nog één klein voordeel aan verzekeren via beroepsaansprakelijkheid in plaats van rechtsbijstand: de eventuele claim of schikking zelf is dan ook gedekt, bij rechtsbijstand valt de claim en de meeste schikkingen buiten de dekking. 1 van mijn relaties heeft 2 x moeten schikken met dezelfde partij (notoire patenttrol) , de kosten kwamen boven de anderhalve ton uit, voor 90% betaald door verzekeraar. Maar - eerlijkheidshalve - er is ook een risico dat verzekeraar soms meent dat er geen dekking is. Iets wat een van mijn HL-relaties helaas ook recent heeft meegemaakt. Het blijft lastige materie waar de wederzijdse verwachtingen soms niet goed op elkaar aansluiten. Maar 1 ding staat als een paal boven water: voorkomen en beperken is altijd lonend, en hoe meer je dat lukt, des te beter (en goedkoper én veiliger) zijn restrisico's ook verzekerbaar

-

Inkoop bv

Joost Rietveld reageerde op Chrisk's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Het lijkt inderdaad een simpele exercitie: word aandeelhouder, leen de koopsom van de baas en betaal die terug uit het dividend. Maar weet waar je aan begint, waarbij ik bewust niet alles helemaal uitleg hieronder, zodat je ook meteen wat feeling krijgt met de wondere wereld van aandeelhouderschap: Hoofdregel: what's in it for you? Wat levert deze stap jou meer op dan je nu hebt? Houd daarbij rekening met je positie. Je hebt als kleine aandeelhouder vrijwel geen invloed op beleid en beloningen, dus stel gerust de vraag op welke manier hij denkt jou invloed te willen geven in de BV? Fiscaal: hoeveel procent van de aandelen gaat het om? Hou daarbij vooral in de gaten wat dat met jouw fiscale positie doet. Doorgaans heb je die aandelen het liefst in box 3, maar wees er dan op bedacht dat je jaarlijks afrekent over je vermogen in box 3 (incl. de waarde van die aandelen), ook als er vanuit de BV geen euro dividend jouw kant op komt. Zie Hoofdregel! Bij belangen vanaf 8% is wellicht een eigen BV beter. Zeggenschap: wat als het jou niet aanstaat waar het heen gaat met de BV? Besef je dat je invloed beperkt is en zo mogelijk nul. Sociale zekerheid: let erop dat je als kleine aandeelhouder (hoogstwaarschijnlijk) nog steeds onder de sociale verzekeringen valt. En ook, bij welke BV kom je in loondienst? Richt je een eigen Holding op omdat het belang qua aandelen >8% is? En zo ja, belast de werk-BV die premies door aan jouw Holding? Juridisch: welke bepalingen krijg je voorgeschoteld in de aandeelhoudersovereenkomst? Good leaver, bad leaver, aanbiedingsplicht? Heb je controle over je eigen ontslag? Is er een dividendbeleid waarmee je in elk geval nog iets terugziet van de belasting in box 3? Toekomst: is er in elk geval enige verwachting dat de BV in de toekomst in waarde stijgt en/of dat je de BV over kunt nemen? Zomaar een greep aan vragen die spelen bij dit soort besluiten. Ga niet te kort door de bocht omdat je je werkgever en zijn bedrijf kent. Je zou de eerste niet zijn (in tegendeel) die van een koude kermis thuiskomt, terwijl je erheen ging met hoge verwachtingen. -

Beste Ondernemers, ten eerste excuus als dit in de verkeerde categorie is geplaats. Ik ben mijn onderneming aan het opzetten en ik ben er bijna maar ik loop nu ergens tegenaan voordat ik het daadwerkelijk in de in de praktijk ga uitvoeren. Ik ga personeel werven en selecteren voor opdrachtgevers. ik ga NIET uitzenden. Ik moet er wel bij vermelden dat ik weinig tot geen ervaring heb in deze branche vandaar deze topic. Nu ben ik een beetje aan het zoeken op internet hoe ik bepaalde voorwaarden/verklaringen moet aantonen met betrekking tot privacy. Ik ga namelijk ook cv's ontvangen van kandidaten en eventueel doorspelen naar de opdrachtgever en ik zou willen weten welke voorwaarden en verklaringen ik moet aantonen. Ik weet wel dat de gegevens wettelijk maximaal 1 jaar bewaard mogen worden met toestemming. Mochten wij voor de kandidaat niet meers betekenen van beide kanten dan worden zijn persoonsgegevens per direct verwijderd van het systeem. Ik heb op het internet wel een aantal privacy verklaringen gevonden die geautomatiseerd wordt na een paar vragen in te vullen. Op zich niet verkeerd maar ik weet niet of dat rechtsgeldig is. Moet een privacyverklaring gemaakt worden met een jurist of een notaris? Wat ik concreet zou willen weten eigenlijk is: Hoe de privacyverklaring opgesteld moet worden volgens de AVG. Kan ik een algemene privacyverklaring gebruiken of moet dit persoonlijk opgesteld worden? Heb ik bepaalde verzekeringen nodig in deze branche Ik hoop dat mijn verhaal een beetje duidelijk is.

-

thuiszorg organisatie oprichten

Nedazorg plaatste een vraag in Ondernemingsplan en businessplanning

goedenavond, tijdje geleden ben ik samen met me vrienden ( allebei pro bij verpleging) begonnen om een kleine thuiszorg organisatie B.V oprichten. we zijn bij notaris geweest. kvk geregeld. WTZI is binnen. AGB aangevraagd . VECOZO is binnen. contact gehad met bank voor zakelijke rekening. boekhouder geregeld. contact gehad met Nedap en met hun partner. deze punten moet als nog gebeuren: - website - verzekeringen en klachtencommissies - contact met verzekeringen en huisartsen. - zakelijke mobilenummer intussen hebben we ook contact gehad met VMO en gesprek aangevraagd. Door Corona omstandigheden krijgen we geen gesprek en gehele communicaties moet via mail. we hebben nu een adviseur nodig om ons te helpen om verder te gaan. natuurlijk hebben we heel veel gedaan maar voor ons gevoel moet als nog heel veel gebeuren. wie kan me vertellen , welke punten hebben we niet gedaan en op welke punten moeten we meer aandacht besteden. -

1 auto 2 eenmanszaken

Rik · reageerde op eyeconcepts's vraag in Fiscale zaken

Een bedrijfsmiddel kopen op beide namen (of allebei de helft) is volgens mij niet mogelijk. Volgens mij moet je de auto dan op één van de eenmanszaken neerzetten en verhuren aan de ander. Let dan wel even op welke huurprijs je zou moeten rekenen en of het met de verzekering allemaal goed geregeld is. https://www.mijntipsenadvies.nl/2016-09/samen-investeren-in-een-bedrijfsmiddel-NLTATEAR_EU06200701 https://www.higherlevel.nl/forums/topic/57632-twee-zzp-ers-één-auto-van-de-zaak/ -

Verzekeringen voor een webshop

Norbert Bakker reageerde op Entrestef's vraag in Administratie en verzekeringen

De meeste inboedelverzekeraars hebben geen moeite met een beperkte dekking voor wat kantoorinventaris (laptop en printer van een zelfstandige), maar voorraad van een webwinkel is toch wel iets anders. Heb je het nagevraagd en heb je (liefst schriftelijke) bevestiging dat het meeverzekerd is? Meest belangrijke risico's voor een webwinkel om te beoordelen (in aflopende volgorde van belangrijkheid) zijn productaansprakelijkheid, data/cyberrisico's, inkomend transport en voorraad (brand/diefstal) . En afhankelijk van of dit jouw hoofdinkomen is of een bijberoep, is ook voor jou als ondernemer ook nog arbeidsongeschiktheid relevant en - voor zover er sprake is van partner en/of kinderen - ook nog een nabestaandenvoorziening. Ik adviseer je om hiervoor een verzekeringsadviseur in te schakelen. Die kan beoordelen welke risico's jij loopt in die procesketen aan de hand van de inkoop- en vervoersdocumenten en daar vervolgens passende verzekeringen voor aanbieden...of aangeven dat je een bepaalde verzekering juist niet nodig hebt. -

Verzekeringen voor een webshop

Entrestef plaatste een vraag in Administratie en verzekeringen

Dag allemaal, Ik hoop dat jullie mij hierbij kunnen helpen. Ik wil een webshop starten en ben nieuw in het ondernemen. Ik verkoop plaids, kleding en accessoires allemaal geïmporteerd uit non- EU landen. Deze komen om de zoveel tijd met een vracht (is de bedoeling) en worden via de webshop verkocht. Zelf heb ik onderzoek naar gedaan naar welke verzekeringen ik nodig heb en het lijk dat ik een productaansprakelijkheid verzekering nodig heb. Ook zat ik zelf te denken aan een rechtsbijstandverzekering? Zijn er meer verzekeringen waar ik rekening moet houden? Zijn er mensen met meer ervaring die mij op weg kunnen helpen betreft verzekeringen. Ik zou niet weten welke nog meer of wat ik nog meer zou moeten verzekeren. -

Aansprakelijkheidsverzekering voor opladers uit China

KarelHuijgen plaatste een vraag in Administratie en verzekeringen

Ik heb op Alibaba.com 50 opladers met mijn eigen logo besteld. Nu wil ik deze gaan verkopen op Bol.com. Hiervoor heb ik een aansprakelijkheidsverzekering nodig. Het lukt mij echter nog niet om een verzekeraar te vinden die mij zo'n verzekering wil leveren, omdat mijn producten uit China komen. Ze hebben wel een CE-certificaat, uitgegeven door Shenzen LST Technology, waarvan de website niet (meer) te vinden is. Hoe vind ik een goede productaansprakelijkheidsverzekering? Moet ik daarnaast ook nog een test laten uitvoeren door een Notified Body? Zo ja, welke is dan het meest geschikt voor een kleine hoeveelheid producten? Is het misschien een goed idee om het product door een ander bedrijf te laten importeren? Is het dan een probleem dat ik ze onder mijn eigen merknaam wil verkopen? Alvast bedankt voor de hulp. -

Iemand aannemen die buiten de EU woont

Norbert Bakker reageerde op Martinique's vraag in Arbeidsrecht

Beste Marinique, allereerst welkom op Higherlevel! In principe wel, alleen wijken sommige regels omtrent sociale verzekeringen af, en vindt de afdracht loonheffingen en sociale premies anders plaats. Zie hiervoor o.a. de bepalingen en toelichting van het handboek loonheffingen, hoofdstukken 17 en 18 Nederland heeft met Australië een Sociaal Zekerheidsverdrag afgesloten, daarin staat aan welke lokale Australische sociale verzekeringsverplichtingen je moet voldoen. Edit: hier de link naar dat Sociale Zekerheidsverdrag (niet echt makkelijk leesbaar : Juridisch jargon & Engelstalig: alleen voor de liefhebber) -

Beste Robin, allereerst welkom op Higherlevel! Ja dat is correct Ik ben geen belastingspecialist, maar op grond van een Belastingverdrag tussen Nederland en de VS zijn beide landen heffingsgerechtigd en wordt door dit verdrag bepaald welk land welk deel heft; dat zou dubbele heffing moeten voorkomen. Aangezien de feitelijk werkzaamheden van jou als bestuurder in Nederland plaatsvinden ga ik er vanuit dat je hier in NL in ieder geval een gebruikelijk loon en een deel van de winst belast krijgt. Werk voor een specialist, maar waak voor opportunistische offshoring-clubs die jou wijs gaan maken dat je heffing (of loon ) in Nederland kunt voorkomen. Als je zaken doet in of met de VS is aansprakelijkheid een heel belangrijk aandachtspunt. Niet zozeer vanwege vermeende hogere kans op aanspraken, maar vooral vanwege de veel hogere kosten van juridisch verweer. Beperkt je aansprakelijkheid dus zoveel mogelijk: enerzijds door de kans zo klein mogelijk te maken door kwalitatief goede producten te maken en te leveren die voldoen aan de wettelijke vereisten en de verwachtingen van de klant, anderzijds door de gevolgen te beperken door goede voorwaarden, instructies en verzekering van niet zelf te dragen restrisico's zoals productaansprakelijkheid. En houdt er rekening mee dat rechtspersonen alleen bescherming bieden als je je gedraagt als een goed bestuurder. Verkoop je willens en wetens gevaarlijke rommel, dan kun je niet alleen vroeg of laat alsnog kans lopen aangesproken worden in je privé vermogen, maar krijg je ook te maken met strafrechtelijke consequenties.

-

Beste Judith, allereerst welkom op Higherlevel. Om te kunnen beoordelen of er relatief makkelijke mogelijkheden zijn buiten Aegon (= KNAB) of Achmea (= Centraal Beheer én Interpolis, huisverzekeraar van Rabo) zijn 3 dingen relevant: Wat ga je importeren Welke omzetverwachting heb je (en dan gaat het heel ruw om de ordegrootte: minder dan 50.000, tot 250.000-, tot 500.000 of véél meer) Wat ben je bereid te betalen voor zo'n verzekering? Een paar honderd Euro, paar duizend Euro?

-

loondoorbetalingsverplichting DGA in Persoonlijke Holding

Norbert Bakker reageerde op kaatje_74's vraag in Arbeidsrecht

Beste Prins, het is lastige materie. Art 629 BW is immers dwingend recht: afwijken daarvan kan en mag niet: bepalingen daarover zijn nietig. Maar...als artikel 629 BW inderdaad onverminderd van toepassing is op de DGA die niet onder enig gezag staat (zoals hier het geval), hoe verklaar jij dan dit: DGA's met een AOV verzekeren zich in 75% van de situaties privé tegen arbeidsongeschiktheid. De verzekeraar houdt bij het vaststellen van de verzekerbare uitkering geen rekening met een doorbetaling vanuit de BV. Als die doorbetaling vanuit de BV altijd plaats zou moeten vinden zou een uitkering op grond van een AOV strijdig zijn met het indemniteitsbeginsel van art 7:960 en 7:944 BW. Bij onverhoopte arbeidsongeschiktheid en AOV uitkering van die DGA's (=met AOV in privé) wordt het loon niet vanuit de BV doorbetaald en de belastingdienst dwingt die loonbetaling ook niet af Een DGA die arbeidsongeschikt raakt mag het gebruikelijke loon verlagen : de rechter gaat hier mee akkoord. Maar minstens interessanter in deze rechtszaak : de belastingdienst stelt het gebruikelijke loon zelf ter discussie, niet de loondoorbetalingsplicht van de DGA! De DGA mag afstand doen van zijn recht op doorbetaling tijdens ziekte. (Toegegeven: deze link vermeld niet hoe en waarom, maar wellicht dat de adviseur loonheffingen die er onder vermeld staat dit aan jou wil toelichten?) De DGA mag het bedrijf verkopen tijdens ziekte, en daarbij speelt de loondoorbetalingsplicht van de BV in de eerste 2 jaar geen enkele rol in de verkoopprijs en fiscale afwikkeling de DGA mag de BV staken en opheffen tijdens ziekte, een daarbij speelt de loondoorbetaling van de BV in de eerste 2 jaar geen enkele rol in de fiscale afwikkeling Al met al zijn al jouw vermelde links perfect in het vermelden van de wettelijk plichten en rechten van de DGA bij ziekte, maar falen al die links bij het verklaren waarom de praktijk en jurisprudentie zo faliekant afwijken. Mijn eigen docent sociale verzekeringsrecht wist het ook niet beter te motiveren dan "Het is een sigaar uit eigen doos en de loondoorbetaling van de DGA aan zichzelf is een privaatrechtelijke kwestie en niet afdwingbaar door derden" Waarom dat zo was vertelde hij er niet bij. Ik had en heb verder ook geen reden gehad om er aan te twijfelen omdat ik in 20 jaar schadedossiers rondom DGA's nog nooit een case ben tegengekomen waar de loondoorbetaling een rol speelde. Maar ook dát kun je uitleggen als een mager autoriteitsargument, so be it Het spijt me, ik kan jou en de rest van dit forum kennelijk niet duidelijk en helder genoeg verduidelijken waarom de praktijk afwijkt, ik kan alleen constateren dat het zo is. En dan tot slot, waar het bij mij allemaal om begon is deze reactie van jou: Dat is voor zover mij bekend niet zo: de belastingdienst dwingt geen loonheffing af op basis van een loondoorbetalingsplicht; dat zijn 2 verschillende wetten. Zie ook de aangehaalde jurisprudentie. En geen enkele van de door jou genoemde links ondersteunt deze zienswijze. Dus ik ben erg benieuwd op basis van welke feiten jij deze conclusie trekt. En ik ben ook benieuwd of je op basis van deze argumenten en links bereid bent te erkennen dat de door mij verstrekte informatie ""wellicht"" niet "pertinent onjuist" is maar er kennelijk situaties zijn waarin de Holding BV niet ALTIJD gehouden is aan de 104 weken loondoorbetalingsverplichting (= de oorspronkelijke vraag van vraagsteller, eerste zin van dit topic) Toevoeging: Deze reactie bevat 0% begoogde pedantie, arrogantie, cynisme, sarcasme, autoriteitsargumenten of wat dan ook. Alleen argumenten, waar mogelijk onderbouwd met feiten en links en meningen. Gelieve te reageren op die inhoud, en niet op de eventuele tone of voice: ik weet niet hoe ik die nog minder aanstootgevend kan maken.