Ties [r.i.p.]

Legend

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Ties [r.i.p.]

-

Hoi mede-HLers, Gezien het beperkte aantal early-stage venture capitalists in Nederland, denk niet dat het verschijnsel "Venture Debt" binnenkort bij ons geïntroduceerd wordt. Vond het artikel toch interessant genoeg om het hier te posten. Je kunt hier verder lezen. Met vriendelijke groet, Ties

-

Hoi mede-HLers, Zojuist kreeg ik van een relatie dit artikel opgestuurd. Uitstekend leesmateriaal als aanvulling op mijn stelling dat entrepreneurs bij het aantrekken van investeerders op zoek moeten gaan naar business angels of investeringsmanagers met ervaring in hun markt. Je kunt hier verder lezen. Met vriendelijke groet, Ties

-

Hoi mede-HLers, Aansluitend op de eerdere discussies over duurzame energie trof ik zojuist onderstaand artikel aan in www.thechilli.com, een Engelse website voor high-tech entrepreneurs en investeerders. Volgens mij zit er geen enkele Nederlandse organisatie tussen. Jammer! Je kunt hier verder lezen. Met vriendelijke groet, Ties

-

-

-

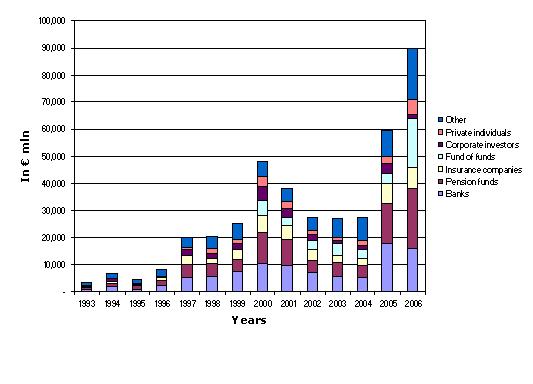

Het jaarlijks aangetrokken kapitaal stijgt de laatste twee jaar sterk: verdubbeling in 2005 (van € 27,5 naar bijna € 60 miljard) en nog eens 50% meer in 2006 (van € 60 naar € 90 miljard). In 2005 waren het vooral de banken en pensioenfondsen die meer investeerden, in 2006 vooral pensioenfondsen en funds-of-funds.

-

-

Hoi Ren, Bedankt voor je vraag. Als ik je goed begrijp wordt je de mogelijkheid geboden het bedrijf waarvoor je werkt over te nemen. In jargon heet dit een management-buy-out of MBO. In mijn actieve periode in de venture capital wereld heb ik een aantal MBO's gerealiseerd. Als jij (het management) zelf geen geld hebt om een MBO te financieren (dit is bijna altijd het geval) zijn er twee mogelijkheden: een bank of een venture capitalist. Tegenwoordig zijn banken redelijk agressief met het financieren van MBO's maar ook in Nederland doen venture capitalists (of participatiemaatschappijen) bij voorkeur MBO's (private equity). Als een bank bereid is 100% van de overnamesom te financieren kun je als management 100% van de aandelen houden, zo niet dan moet je met VC's aan de slag en moet je met minder genoegen nemen. Op ons prachtige forum is al veel gediscussieerd over overname's en management-buy-outs. Zoek maar eens op "overname" of "buy-out". Onderaan deze hyperlink een van mijn antwoorden op een soortgelijke vraag. Succes! NB. Overigens zou ik de MBO nooit laten financieren door je leveranciers. Als er onenigheid is met je leverancier en je wilt naar een ander blijf je zitten met je leverancier als financier. Dit is het zogenaamde pettenprobleem. Met vriendelijke groet, Ties

-

Hoi Gast, Over de waardering van bedrijven is al veel gediscussieerd hier op ons forum. Zoek op "waardering" in de zoekfunctie van higherlevel. Conclusie is dat waardering van bedrijven een kwestie is van onderhandelen, er is geen objectieve waarde van een bedrijf alleen indicaties. Voor indicaties kun je specialisten inhuren. Met vriendelijke groet, Ties

-

Hoi Justus, Zojuist deel 7 gedownload en bekeken, duurde ongeveer een kwartier. Weet niet de naam van de presentator maar hij is een ervaren en succesvolle ondernemer, ook bij het aantrekken van investeerders. Ik vond hem erg goed, een aanrader wat mij betreft. Met vriendelijke groet, Ties

-

Hoi Christine, Leuke vraag maar niet echt gericht op ondernemen. Nederland is een belastingparadijs voor investeerders waaronder venture capitalists door de deelnemingsvrijstelling: dividenden en koerswinsten zijn belastingvrij. Dit geldt ook voor Luxemburg. Daarom zijn veel fondsen officieel in deze twee landen gevestigd (maar er niet altijd actief). Ook zijn in Nederland winsten op aandelen voor privé-personen belastingvrij maar dat geldt voor meer landen. Dit is waar het artikel over gaat: carried interest is een vergoeding voor de fondsmanager bij succes. De Amerikanen discussiëren erover om de (soms extrem hoge) vergoedingen van fondsmanagers te belasten. Met vriendelijke groet, Ties

-

Hoi Saudade, Wat je wilt weten heet in de Angelsaksische wereld “private banking”, in Nederland noemen we dit ook wel “personal financial planning”. Dit is een hobby van mij maar er zijn veel specialisten, ook hier in Luxemburg. Ik probeer je vraag te beantwoorden maar zie even af van mogelijke fiscale perikelen. Alvorens jij aangeeft wat je gewenste risico/rendementsverhouding is, kan niemand je vraag precies beantwoorden. In de financiële wereld is dat een van de principes: bij een hoog risico hoort een hoge rendementeis, bij een laag risico een lage rendementeis. Er zijn drie soorten activa waarin je kunt investeren: onroerend goed, obligaties en aandelen. Onroerend goed heeft een lager risicoprofiel dan obligaties die weer een lager risicoprofiel hebben dan aandelen. Van elke soort actief heb je een beursgenoteerde variant en een niet-beursgenoteerde. De laatste is risicovoller dan de eerste omdat je het actief niet op vrijwel elk moment kunt verkopen. Een tweede principe in de financiële wereld is dat spreiding van investeringen een daling van risico tot gevolg heeft. Een paar voorbeelden om het wat tastbaarder te maken: - investeren in één huis is risicovoller dan in een beursgenoteerd onroerend fonds (NB. Dit geldt ook voor je eigen huis maar daar heb je een extra rendement: je woongenot). - investeren in een niet-beursgenoteerd bedrijf bij een entrepreneur om de hoek levert meer risico op dan in een wereldwijd investerend aandelenfonds (NB. Maar bij de entrepreneur op de hoek kun je langsgaan voor een kop koffie en een goed gesprek over de strategie en uitvoering van het bedrijf). Maar je kunt je geld natuurlijk ook gewoon op een spaarrekening zetten. Een ding is zeker dan weet je wat je over een jaar hebt en dat is één ding dat je van investeren niet kan zeggen. Bij investeren kan het vriezen (geld verdienen) of dooien (geld verliezen). Mijn advies: doe je huiswerk en maak een keus! Met vriendelijke groet, Ties

-

Hoi AmazingMinds, Ik zou het op prijs stellen om je businessplan te bekijken. Een initiële analyse en feedback is gratis. Graag wel van te voren mijn artikelen over businessplanning lezen hier op Higherlevel (onder "extra" en dan "columns") of op mijn website (onder "news" en dan "articles"). Overigens geldt dit aanbod voor al mijn mede-HLers! Met vriendelijke groet, Ties

-

Hoi mede-HLers, Zojuist gelezen in de nieuwsbrief van Tornado-Insider: het bestaat nog in Nederland, early stage investeren, helaas vooral door investeerders buiten Nederland. Na een eerste ronde door Luxemburgse venture capitalist Mangrove in begin 2006 mod edit: verwijzing niet langer actief heeft Nimbuzz CEO Evert Jaap Lugt in juni 2007 een 2e ronde financiering verworven. Toch goed nieuws, dacht ik! Met vriendelijke groet, Ties [edit mod] link werkend gemaakt[/edit]

-

Hoi Berry, Ik wil niet vervelend zijn, Berry, maar je hebt al een oplossing en je bent nu aan het shoppen, op zoek naar een beter aanbod. Weet dat je een gevaarlijk spel speelt. Als je investeerder dat zou horen, kan ik me voorstellen dat hij zich afvraagt of hij nog wel met jou wilt samenwerken. Denk ook dat je reëel moet zijn: je zult niet snel een beter aanbod krijgen. Potentiële investeerders redeneren al snel: je hebt al een keer een fout gevoel gehad, waarom zou je gevoel dit keer wel goed zijn. Bovendien waar anders zit het rendement van de investeerder dan in het eigendom van de aandelen. Zou je willen aanraden om nog eens goed na te denken over het aanbod dat je hebt. Met vriendelijke groet, Ties

-

Hoi G. van Zoeren, Je vragen zijn enigszins onbeantwoordbaar zonder alle ins en outs te weten. Ik heb je ook al een PM gestuurd maar bij nader inzien zou ik toch een poging willen wagen: - Financiering van de aankoop kan je het beste met cash doen. Aandelen moeit je nooit met leningen financieren, zie het aandelenlease debacle. - Als particulier is de winst die je maakt bij verkoop van aandelen belastingvrij, tenminste in Nederland. - Geen idee wat een reële management fee is. Wat verdienen je collega's en hoeveel wil jij verdienen. Weet wel dat als je kiest voor een management fee je alle werkgeverslasten etc. ook daarvan moet betalen. - Akkoord gaan met 15% of meer loon met winstdeling? Hangt er van wat je doelen zijn. In ieder geval is een aandeelhoudersovereenkomst voor jullie essentieel. Je moet goede afspraken maken hoe je met elkaar verder gaat, in goede tijden maar vooral ook als het minder gaat. Je kunt me altijd bellen om erover te discussiëren! Ties PS. In jargon is de juiste term "management-buy-out".

-

Hoi Nils, OK, begrijp dat je minder goede ervaringen hebt met VC's evenals veel BA's. Vaak zijn early stage VC's ook negatief over business angels. Zo vinden veel VC's dat BA's te veel met het hart/buik beslissen en te weinig rationeel. Jammer maar het is niet anders. Nog even over het gebruik van achtergestelde leningen. Christine heeft gelijk. Heb zelf ook deals gedaan waarbij het instrument achtergestelde leningen commerciële consequenties had. Klanten gingen zich afvragen in hoeverre het bedrijf nog wel levensvatbaar was. Nadat we ons dit realiseerden creëerden we in latere deals een aparte overnameholding met een andere naam dan de operationele dochter. Deze holding had alle achtergestelde leningen op de balans, de dochter niet. Beide ondernemingen publiceerden eigen jaarrekeningen, de dochter ook een eigen jaarrekening die niet geconsolideerd werd met de holding. Mijn conclusie is dan ook dan VC's en BA's van elkaar kunnen leren als ze naar elkaar zouden luisteren. Met vriendelijke groet, Ties

-

Hoi Nils, Leuke column! Hiermee bevestig je mijn stelling dat naarmate business angels meer ervaren worden, deze investeerders in de richting van venture capitalists opschuiven. Mijn ervaring is dat professionele early stage investeerders al langer opereren zoals je beschreef. Zo doen venture capitalists ook ongeveer 20 deals in 3 tot 4 jaar per investeringsmanager (of 5-7 deals pppj). Business angels in Nederland zijn klaarblijkelijk ik het gat gedoken dat venture capitalists (i.e. participatiemaatschappijen) hebben achtergelaten. Zo gaat dat naarmate de venture capital (en private equity) industrie meer volwassen wordt. Ook artikel bewijst je weer eens het ervaringsfeit dat “entrepreneurship is balancing on a rasors edge”: voordat je het weet val je ervan af (= failliet). Dit weten ervaren investeerders en ervaren entrepreneurs. Met vriendelijke groet, Ties NB. Je schrijft dat investeerders uit 80% van hun investeringen een rendement weten te persen. Ik neem aan dat daar het woord “positief” tussen moet.

-

In de eerste fase van een bedrijf, de "Research and Development (R&D)" fase, de fase waarin je nog niet verkoopt en dus geen omzet hebt, kun je bijvoorbeeld bezig zijn met één van de volgende activiteiten: het uitwerken van een technologie; het ontwikkelen van een nieuw product; het zoeken naar nieuwe ideeën; het uitwerken van je idee; het bouwen van een prototype; het voltooien van je product; etc. In jargon heet de fase waarin je dan zit de seed-fase van de levenscyclus van een bedrijf. Het kapitaal of eigen vermogen dat je gedurende die fase aantrekt wordt seed-kapitaal genoemd. Alle mogelijke financieringsbronnen voor entrepreneurs (van overheid tot venture capitalist) financieren in principe in deze fase, mits je aan bepaalde voorwaarden voldoet. Maar voor elk van deze financiers verschillen deze voorwaarden. Veel (potentiële) entrepreneurs vergeten dat je in deze fase niet persé hoeft te ondernemen in de zin van productverkoop. Je kunt ook besluiten om je technologie te verkopen of aan anderen in licentie te geven. Zo gaf Bill Gates in de beginjaren van Microsoft het besturingssysteem MS-DOS in licentie aan IBM in plaats van het zelf op de markt te verkopen. Tijdens je zoektocht naar geld in deze seed-fase kan ook jij op zoek gaan naar jouw eigen IBM. Als je een geïnteresseerd bedrijf gevonden hebt, raad ik je aan om een ervaren octrooigemachtigde of "patent-attorney" te raadplegen. Deze gespecialiseerde jurist kan je bijstaan bij de onderhandelingen en met hem of haar kun je uiteindelijk komen tot een goede licentieovereenkomst. In jargon heet verkoop van je technologie of het afgeven van een licentie, de exit. Een interessante insteek, maar weet wel dat er weinig partijen zijn die bereid zijn te betalen voor iets dat (nog) geen geld genereert. Marktonderzoek en -ervaring Alvorens je in de seed-fase op zoek gaat naar geld zul je zeker moeten zijn dat er een markt is voor je product of dienst. Zolang je daar niet 100% zeker van bent, is de rest van je werk vrijwel zeker voor niets. Immers, geen verkoop betekent geen bedrijf. Dit onderzoek naar de markt doe je in eerste instantie vooral voor jezelf, het kan je namelijk veel moeite besparen. Het ultieme bewijs dat er een markt is voor je product of dienst, is de succesvolle verkoop ervan. In het Angelsaksische taalgebied heet dit bewijs "proof of concept." Pas als er mensen bereid zijn geld te betalen voor een product of dienst ben je er zeker van dat er een echte markt voor is. Tijdens de seed-fase ben je echter niet in alle gevallen aan het verkopen, zoals ik net al schreef. Toch kun je ook in deze niet-verkoopfase aannemelijk maken dat er een markt is. Bezoek prospects, concurrenten en leveranciers, maak bezoekverslagen en korte samenvattingen ervan, vraag om ondersteunende brieven en voorlopige orders, doorzoek het internet, stel vragen in discussiefora etc. Verzamel alles dat volgens jou bewijst dat er een markt is voor je product. Een belangrijk punt wanneer je je markt in kaart brengt: beweer nooit dat je geen concurrenten hebt. Want zonder concurrenten geen markt, zonder markt geen klanten, zonder klanten geen omzet en zonder omzet geen winst. Je hebt met je product een gat in de markt gevonden en in die niche heb je geen concurrenten. Probeer vervolgens door het veranderen van de definitie van je markt deze zodanig te vergroten dat je wèl concurrenten hebt (zie ook mijn artikelreeks over businessplanning hier op Higherlevel.nl of gebundeld op mijn website www.ties.lu). Ook een aanrader om je markt te leren kennen: ga werken in je markt. Neem een baan bij een concurrent, leverancier of klant. Alleen door daadwerkelijk actief te zijn in je markt kom je er echt erachter wat daar belangrijk is en leer je er mensen kennen. Dit netwerk is cruciaal voor het succes van je bedrijf. Als je geen ervaring en/of contacten hebt in de markt waarin je toch actief wilt worden zul je op zoek moeten gaan naar partners die dit wel hebben. Bijvoorbeeld een mede-entrepreneur (wellicht zelfs een business angel) of een bedrijf als zakenpartner (wellicht ook een sponsor). Mijn persoonlijke ervaring en algemeen onderzoek door anderen wijzen uit dat entrepreneurs met ervaring en contacten in hun markt beduidend vaker succesvol zijn dan degenen die dat niet hebben. Exact weten hoe je markt in elkaar zit en het hebben van een uitgebreid netwerk in je markt, zijn de belangrijkste succesfactoren voor je bedrijf. Het zal je misschien verbazen, maar deze zoektocht naar een "proof of concept" is volgens veel investeerders en ervaren entrepreneurs belangrijker dan de zoektocht naar geld. Dit komt mede omdat veel potentiële entrepreneurs onterecht op zoek zijn naar geld. Eigenlijk hebben ze meer behoefte aan zakenpartners en klanten. Op zoek naar geld In eerste instantie financier je als entrepreneur gedurende de seed-fase alle uitgaven zelf. Als je niet bereid bent om eigen geld in je bedrijf te steken dan wordt het zo goed als onmogelijk om geld van derden aan te trekken. Familie, vrienden, overheden, banken en investeerders redeneren namelijk als volgt: waarom zou ik mijn nek uitsteken als de entrepreneur dat zelf niet doet? Of beter gezegd: waarom zou ik investeren in een entrepreneur die het bedrijf moeten laten bloeien, als deze persoon zelf niet bereid is veel/alles te riskeren om zijn droom te realiseren? Als je ècht in je bedrijf gelooft dan moet je bereid zijn om veel, heel veel op te geven om je doel te bereiken: tijd, toewijding én geld. Het adagium van investeerders is "put your money where your mouth is." NB. Voor beschrijvingen van onderstaande financieringsbronnen nodig ik je uit mijn artikelenreeks hier op Higherlevel.nl te lezen. 1. Geld krijgen van FFF Wanneer je eigen geld op is kun je naar je ouders stappen en vragen of zij bereid zijn je financieel te ondersteunen. Indien zij geen middelen (meer) hebben zijn er misschien andere familieleden die dit wel hebben: een (verre) oom, tante, (achter)neef of nicht. Met het benaderen van vrienden voor de financiering van je bedrijf raad ik je wel aan erg selectief te zijn. Er is immers een kans dat je die vriend kwijtraakt wanneer je bedrijf onverhoopt niet zo succesvol wordt als jullie op het moment van financieren hopen. Wie je ook benadert van je familie of vrienden, ik raad je aan om open en eerlijk te zijn over je bedrijf en je kansen. Vertel uitgebreid over je visie en hoe je van plan bent die te realiseren, maar ook de risico's en de mogelijkheden. Eerlijkheid en openheid kunnen ruzies voorkomen mocht het toch misgaan. 2. Het aantrekken van subsidies Voor sommige, meestal hoogtechnologische producten, is subsidie van de publieke sector of overheden een financieringsbron. Je kunt reageren op verzoeken voor projecten door de verschillende overheden of soms ook zelf projectvoorstellen doen. Belangrijk is dat je partners vindt die samen met jou het project willen realiseren, bij voorkeur non-profit partners zoals universiteiten. Voordat je een voorstel schrijft is het zinvol zou om met een aantal personen binnen de overheid te praten. Zij kunnen je waardevolle achtergrondinformatie verstrekken. Wanneer je geen ervaring hebt bij het schrijven voor projectvoorstellen kun je één van je projectpartners hiervoor vragen of een hierin gespecialiseerd bedrijf. Het schrijven van projectvoorstel is specialistisch werk. Met een goed geschreven projectvoorstel voorhoog je je kansen op het verkrijgen van subsidie aanzienlijk. Deze consultants werken op uurbasis of in ruil voor een percentage van het subsidiebedrag. 3. Geld aantrekken van sponsors Sponsors zijn belangrijke bronnen van financiering, zeker in de seed-fase. Vaak is er bij sponsorschap sprake van een ruil waarbij geen geld aan te pas komt. In het geval dat sponsors geld geven is dat gratis geld, je hoeft het niet terug te betalen. Sponsors kunnen meer brengen dan alleen goederen, diensten of geld. Als het ook op langere termijn klikt met je sponsor kan de relatie zich ontwikkelen tot een zakenpartner of heel misschien zelfs een investeerder in je bedrijf. Sponsors zitten doorgaans in je regio, waardoor je onderzoek naar potentiële sponsors relatief eenvoudig is. De belangrijkste reden voor bedrijven om te sponsoren is commercieel: naamsbekendheid, (relatie)marketing, verkoop, etc. Niet alleen regionale bedrijven maar ook grotere bedrijven en zelfs multinationals kiezen er steeds vaker voor om met kleine bedrijven te partneren. Soms zijn leveranciers of klanten bereid om te sponsoren, maar denk ook aan administratiekantoren, programmeurs of ontwikkelaars van websites. Vele kleine sponsors kunnen toch redelijke bedragen bijeenbrengen. Denk bijvoorbeeld aan het organiseren van een workshop of seminar waarbij je horeca-inkomsten genereert of entree vraagt. Het op papier zetten van afspraken met je sponsor kan voor beide partijen nuttig zijn maar is afhankelijk van je relatie en de transactie. Bespreek wel deze mogelijkheid met je sponsor. Als je op zoek bent naar sponsors is veel mogelijk. Beter nog: vrijwel alles, mits je creatief bent. Kritische succesfactor is dat je je elke keer weer afvraagt hoe een potentiële partner geld kan verdienen met jouw activiteit. 4. Op zoek naar een bancaire lening Banken verstrekken geen leningen in de seed-fase, met uitzondering van een (klein) rekening-courantkrediet. Dat betekent feitelijk dat je rood mag staan, oftewel tot een bepaald maximum geld mag "lenen" van de bank. Doorgaans is het bedrag bij starters erg beperkt. Slechts indien je als zekerheid een eenvoudig te verkopen onderpand hebt (bijvoorbeeld een eigen huis) zijn banken bereid je te financieren door je geld te lenen. Banken eisen wel dat je een businessplan op tafel legt waarmee ze het eens zijn. Uit Amerikaans onderzoek bleek dat het merendeel van de startende ondernemingen gefinancierd werd via hypotheken op huizen. Het is mijn indruk dat dit ook in Nederland heel gebruikelijk is. Nadeel van een bankfinanciering is dat het je verplicht tot het doen regelmatige rentebetalingen en aflossingen in een periode dat je bedrijf schreeuwt om cash. In de seed-fase draai je elk dubbeltje tienmaal om voor het uit te geven en sta je te juichen bij elke euro die je binnenkrijgt. Banken werken bij voorkeur met entrepreneurs die ze al langere tijd kennen en/of via introductie van een bestaande en gewaardeerde relatie. Benader dus eerst de bank waar je al langer (privé) zaken mee doet. Ook als het antwoord in eerste instantie negatief is, kun je de accountmanager op de hoogte houden van de ontwikkelingen van jou en je bedrijf. Op deze wijze bouw je een vertrouwensband op waarvan je wellicht later de vruchten kunt plukken. 5. Business angels en seed-kapitaal Business angels of "informal investors" investeren bij voorkeur in bedrijven die nog geen omzet hebben. Voor business angels is de samenvatting of executive summary van je businessplan belangrijk. Een volledig uitgewerkt en onderbouwd businessplan is voor business angels in dit stadium minder essentieel. Belangrijkste reden hiervoor is dat omzet en winst zó ver in de toekomst liggen dat realisatie in hoge mate onzeker is. De business angel weet dat, dus focust zich bij zijn keuze met name op jouw persoon, je team als je dat hebt, je globale plan en je visie. Ga op zoek naar succesvolle entrepreneurs en/of managers in de markt waarin jij opereert. Als je zo iemand gevonden hebt, laat je dan introduceren door iemand die zowel jou als de business angel kent. Ook kun bijvoorbeeld je executive summary via die persoon aan de angel overhandigen. Je kunt je ook aanmelden bij een zgn. "business angels netwerk" (BAN) zoals de Nebib, Rabo Schretlen & Co of bijvoorbeeld ABN Amro Informal Investment Services. Deze laten je executive summary onder hun leden rouleren en organiseren regelmatig bijeenkomsten waar je kunt netwerken en presenteren voor business angels (oefen wel vooraf je presentatie, ook wel "pitch" genoemd). Zowel de entrepreneurs als de business angels worden gescreend voordat ze worden toegelaten tot deze bijeenkomsten. Business angels mogen dan meer geld hebben dan de gemiddelde mens, het zijn wel mensen. Mensen maken fouten en hebben gebreken. Bekend zijn "virgin angels" (hun eerste deal mislukt vrijwel altijd, dus pas op dat jij die eerste deal bent) en "business devils" (boeven en boefjes, wees op je hoede). Voordat je met elkaar in zee gaat, moet je erachter komen of de ander te vertrouwen is. Dit geldt natuurlijk voor beide partijen. Zowel investeerder als entrepreneur moet erachter zien komen of ze bij elkaar passen. Alles kan erg snel en informeel gaan met een "engel" maar het is zinvol om afspraken schriftelijk vast te leggen, eventueel met ondersteuning van een advocaat. Een (aandeelhouders)overeenkomst kan toekomstige problemen voorkomen. In de seed-fase schrijf je samen met je business angel het verdere businessplan en scherp je deze aan. Ook geeft een "angel" suggesties bij de opbouw van je bedrijf, introduceren ze je bij mogelijke teamleden, commerciële partners, technologische partners, medewerkers etc. In de seed-fase werken business angels intensief en nauw samen de entrepreneur en zijn team, om het bedrijf op de rails te zetten. 6. Corporate venturers en seed-kapitaal Veel grote investeerders laten de seed-fase links liggen. Alleen een actieve corporate venturer investeert in de seed-fase. Ook voor een corporate venturer is de executive summary belangrijker dan een uitgebreid businessplan. Belangrijkste reden daarvan is de focus van de corporate venturer op je product. Je businessplan schrijf je in een later stadium in nauwe samenwerking met hun marketingmensen en/of verkopers. Een aantal corporate venturers staat in de database van de Nederlandse Vereniging van Participatiemaatschappijen (NVP) en de European Private Equity and Venture Capital Association (EVCA). Bij de EVCA moet je zoeken naar 'GP - Corporate Venturer', waarbij GP staat voor 'General Partner'. dit is de tegenhanger van de LP of 'Limited Partner.' In de Verenigde Staten en Groot-Brittanië investeert een LP namelijk in fondsen van een GP. Dat betekent dat een LP niet zelf actief is op de markt, zodat je daar je pijlen niet op hoeft te richten. In Nederland noemen wij een GP een participatiemaatschappij of venture capitalist. Een andere optie in dit segment vormen multinationals en grote ondernemingen. De afdelingen die opereren als actieve corporate venturer zijn vaak intern gericht, maar dat is niet altijd zo. Via het internet kun je veel over een bedrijf te weten komen. Probeer de naam van de intern gerichte afdeling te vinden. Soms is het slechts één persoon die de voorselectie verricht. Natuurlijk kun je ook bellen om daar achter te komen. Bereid je erop voor dat je open kaart speelt met een corporate venturer voor wat betreft je idee, product en/of technologie etc. Bij alle investeerders is dit noodzakelijk, maar vooral bij corporate venturers. Zij hebben de technici in huis om je product te screenen. 7. Venture capitalists en seed-kapitaal Voor de meeste professionele investeerders zoals venture capitalists of participatiemaatschappijen is het te vroeg om in deze fase te investeren. De venture capitalists die wél in de seed-fase investeren doen dat in ideeën, uitvindingen en technologieën die een hele markt op zijn kop kunnen zetten, wereldwijd (zogenaamde "disruptive technologies" die een aardverschuiving teweeg kunnen brengen). Hierbij ligt de focus van de venture capitalist doorgaans op één, hoogtechnologische markt zoals Life Sciences, biotechnologie, de gezondheidszorg of de farmaceutische industrie. Ook nanotechnologie is een interessante. In deze sectoren kunnen ontwikkelingstrajecten en daarmee dus de seed-fase erg lang duren, soms tot enkele decennia. Daar tegenover staat dat in geval van succes, de opbrengsten ook enorm zijn. Eén van de meest aansprekende voorbeelden is de miljardenmarkt voor een medicijn tegen aids. Ook alle professionele investeerders staan in de databases van de NVP en de EVCA. Door te zoeken op geografie, sector en/of fase kun je een relevante investeerder selecteren. Doe vervolgens een onderzoek naar de achtergrond, historie en ervaring van de venture capitalist. Lees de informatie op hun website, bekijk hun investeringen, zoek verder op het internet naar teamleden of investeringen, etc. Investeerders waarderen het als entrepreneurs veel van hen weten. Ook het benaderen van entrepreneurs in bedrijven waarin ze geïnvesteerd hebben, stellen venture capitalists op prijs. Doel is om de naam van die investeringsmanager te weten te komen die ervaring heeft met het investeren in jouw markt en op zoek is naar producten waar hij of zij nog niet over gehoord heeft. Een dergelijke investeerder is in staat je technologie te doorgronden en je kansen in de markt in te schatten. Let er wel op dat je keihard afgestrafd wordt als deze persoon meer over je markt weet dan jij. Dit type investeringsmanager in seed-kapitaal is vrijwel altijd een ervaren entrepreneur met een groot netwerk. Enerzijds kunnen deze je effectiever coachen na investering, anderzijds vereenvoudigt dit het onderzoek naar je achtergrond voorafgaande aan de investering. Besef dat ook jij erachter moet zien te komen of deze persoon te vertrouwen is en hoe hij samenwerkt. Ook in dit geval moeten investeringsmanager en entrepreneur erachter zien komen of ze bij elkaar passen. Conclusie In de R&D-fase van je bedrijf, tijdens de seed-fase is de zoektocht naar "proof of concept" belangrijker dan geld aantrekken. Onderzoeken of er een markt is voor je product en het vinden van commerciële partners zijn belangrijker dan het zoeken van financiële partners. Alleen door daadwerkelijk actief te zijn in je markt kom je er echt erachter wat daar belangrijk is en leer je er mensen kennen. Uit dit netwerk komen je zakenpartners, sponsors of investeerders zoals business angels of corporate venturers. In de praktijk zal het exacte onderscheid niet altijd direct duidelijk zijn. Dat is ook niet zo belangrijk en eigenlijk (hun) geld ook niet. Eerst moet je bewijzen dat er een markt is voor je product én een entrepreneur in huis halen als je dat zelf niet bent. Als je daarna nog steeds behoefte aan geld hebt, kun je op zoek gaan banken, business angels, corporate venturers of venture capitalists. Tot die tijd ben je aangewezen op je eigen geld en dat van je familie of vrienden, de overheid of sponsors.

-

Hoi mede-HL'ers, Heb zojuist ook even een aantal entrepreneurs bij BBC's Dragons' Den gezien. Zeer professioneel, zowel de Dragons als de entrepreneurs maar dat terzijde. De laatste entrepreneur die ik zag was Denise Hutton met een formule voor theaterscholen die ze snel wilde uitbreiden via franchise. Ze presenteerde zichzelf goed en vlot totdat ze een fout maakte. Hierna haakten al de Dragons af m.u.v. van één die goede ervaring had met investeren in haar belangrijkste concurrent. Ook investeerde in haar enthousiasme en daarmee kom ik bij de one-liner van vandaag bij ons op Higherlevel: Enthousiasme is een belangrijke asset voor een entrepreneur, ook voor investeerders. Met vriendelijke groet, Ties

-

Hoi mede-HL’ers, Wellicht is mijn reactie enigszins mosterd na de maaltijd maar wilde nog even het volgende zeggen over aflevering 9, die ik zojuist heb gezien. Dit was de aflevering met David, Wudjie, Edgar, Maurice en Bo. Wat mij betreft zijn de Dragons te lang bezig met de minder kansrijke entrepreneurs en te kort met de meer kansrijke entrepreneurs. Tegelijkertijd vind ik de vragen die de Dragons stellen niet sterk waardoor niet alle belangrijke aspecten aan de orde komen. Dit was een gemis vooral bij Maurice en Bo: - De aparte BV met het intellectuele eigendom van Maurice leek slechts een constructie ter besparing van belasting. Hadden de Dragons wel geïnvesteerd als Maurice de tegenwoordigheid van geest had gehad om ook een evenredig belang aan te bieden in die IE BV? - Had aanzienlijk meer willen weten over de periode van de ziektes van Bo, de periode daarna, zijn verleden als entrepreneur en hoe hij zijn toekomst ziet als entrepreneur. Ook in hoeverre hij echt € 250k nodig had want dat leek mij wel erg veel geld voor deze “rechttoe rechtaan”-onderneming. Jort Kelder was onhandig met zijn "voice-over" vraag: "zodat Bo straks 250.000 rijker naar huis gaat". Bo wordt nl. daar niet rijk van het gaat namelijk over 250k in zijn bedrijf en in ruil voor een deel van het eigendom. Maar goed al met al leuke, boeiende TV over enkele onderwerpen waarvan slechts enkelen iets van afweten nl. investeren en entrepreneurschap. Met vriendelijke groet, Ties

-

Hoi Roozeboos, Leuke vraag! Er zijn meer VC's in Amerika (en Engeland) die gespecialiseerd zijn in venture capital, early stage investeringen dus. Dat heeft twee oorzaken: 1) De venture capital industrie in Amerika is meer volwassen dan in Europa. De eerste professionele investeerders, venture capitalists zijn ergens in de periode na de tweede wereldoorlog ontstaan. In Engeland in de 60er jaren en in Nederland, als eerste land van continentaal Europa pas begin jaren 80. 2) Amerikanen zijn meer risicozoekers dan Europeanen en daarmee is een hoger percentage Amerikanen entrepreneurs. Meer (succesvolle) entrepreneurs betekent ook meer business angels. Als business angels professionele investeerders worden levert dat early stage venture capitalists op. Dit is een vicieuze cirkel: entrepreneurs en investeerders versterken elkaar. Volgens mij zullen alleen venture capitalists met praktijkervaring en contacten in een specifieke markt (bv. biotechnologie of farmaceutische industrie) in venture capital overleven. Anders geredeneerd: investeren is risico nemen en naarmate investeerders meer verstand hebben van de markt van de entrepreneur zijn ze bereid meer risico's te nemen. In VS/VK zijn er meer investeerders met entrepreneurservaring maar hun aantal is in continentaal Europa groeiend, ook in Nederland. Met vriendelijke groet, Ties

-

Hoi Roozeboos, Dat staat er niet en dat beweer ik ook niet. Je wilde dat er graag eruit lezen. Veel (potentiële) entrepreneurs hebben het idee dat er geen competente VC's zijn en dat is onzin. VC's hebben verschillende specialismen. Eén van die specialismes is venture capital. Venture capital in investeren in early stage bedrijven. De tegenhanger daarvan is private equity: investeren in volwassen ondernemingen. Ik beweer alleen dat er slechts weinig VC's zijn die in early stage bedrijven investeren dat wil zeggen in de bedrijven in de seed- of start-up-fase. Dit geldt niet alleen voor Nederland maar ook voor de rest van continentaal Europa. Lees maar eens mijn artikelen over venture capitalists: (deel 1, deel 2 en deel 3) of het eind van mijn laatste artikel over het zoeken naar geld in de seed-fase. Met vriendelijke groet, Ties

-

Hoi Nils, hoi Christine, Ho, ho, wacht even alsjeblieft. Overheden stimuleren het ondernemersklimaat. Venture capitalists willen geld verdienen. In Nederland en de rest van (continentaal) Europa zijn slechts weinige VC's in staat om goede entrepreneurs te selecteren én te begeleiden naar een volwassen bedrijf. Wegens het laatste is het ook maar beter dat ook de goede entrepreneurs vertrekken, er zijn in de VS meer VC's die ze kunnen begeleiden. Dat kun je jammer vinden maar zo is het nu eenmaal. Ben wel positief: er zijn steeds meer investeerders / entrepreneurs die dit kunnen, in Nederland en in de rest van continentaal Europa. Met vriendelijke groet, Ties

-

Hoi mede-HLers, Een nieuwe hype? Uit de laatste newsletter van Tornado-Insider: Je kunt hier verder lezen. Met vriendelijke groet, Ties

![Ties [r.i.p.]](https://www.higherlevel.nl/uploads/monthly_2018_11/110.thumb.jpg.30119c175128935d180a8af006c03deb.jpg)