Norbert Bakker

Moderator

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Norbert Bakker

-

Specifiek voor de zorgsector en met name verpleegkundigen geldt dat de de totale arbeidstijd niet boven een veilig maximum mag uitkomen en er genoeg rust genomen moet (kunnen) worden na een lange en/of nachtdienst Ik kan mij dus voorstellen dat deze werkgever wel wel goede argumenten heeft om dit (mee)werken in de BV van de partner te beperken of te verbieden indien de totale werktijd daarmee boven de "veilige" 48 of 55 uur per week uit zou komen met daarnaast nog specifieke bepalingen over nachtdiensten en rusttijden.

-

-

-

Ik deel de mening dat meer belasting de bedoeling was niet. De bedoeling was IMHO juist het knechten: de ZZP schapen moeten allemaal terug in het werkgevers- en vakbondenhok: beide stakeholders willen hun macht terug. Dat het ook meer belasting en betere spreiding sociale premies oplevert is - voor zowel rijk als werkgevers - een mooie bijkomstigheid, maar dat had ook op andere manieren bereikt kunnen worden, zoals door de al jaren klinkende roep om brede verzekeringen voor alle werkenden (Borstlap, Octas variant 3, werkvereniging). Dat juist dat voorstel op bezwaren van werkgevers én vakbonden stuit, spreekt boekdelen: dit gaat niet om geld, maar om macht.

-

-

Ik vermoed dat vraagsteller het hier niet heeft over al dan niet verwerpen of (beneficiair) aanvaarden van de erfenis, maar of de erven akkoord moeten gaan met de in de VOF overeenkomst overeengekomen waarde of wijze van waardebepaling, of dat ze een eigen waardebepaling mogen (laten) maken. In principe ja en ja. En je mag in de VOF overeenkomst zelfs bepalingen opnemen over het betalen van die koopsom in termijnen, bijvoorbeeld om de liquiditeiten en continuïteit van de VOF te kunnen blijven garanderen. De erven zijn aan al deze bepalingen gebonden, tenzij die bepalingen onzakelijk of onredelijk zijn: zo mag je niet een veel te lage waarde afspreken.

-

-

-

Good suggestion! Both legal aid insurers offer fee based legal aid on demand. The costs for the first 30 minutes of consultation are € 99 ex VAT (DAS) or € 129 incl VAT (Arag). However, both offer legal aid on demand only for a limited number of situations. And conflicts with business partners does not seem to be one of them. Nevertheless you could try contacting them on the topic of "work and income" (werk en inkomen)

-

-

-

Ja, maar het alternatief (geen premie) is véél duurder als de calamiteit zich onverhoopt voordoet. zoals bij vrijwel iedere verzekering. De hamvraag: "kun je het risico zelf dragen?" moet meestal met nee worden beantwoord. Overigens: als er geen bijzondere medische omstandigheden zijn die het overlijdensrisico vergroten, vallen de kosten van zo'n compagnonsverzekering vrijwel altijd mee. Recent voor twee 50-jarige ondernemers een compagnonsdekking van € 250.000,- geoffreerd waarbij de kosten neerkwamen op € 24,50 per persoon per maand. Helemaal mee eens, maar als dat om medische redenen of vanwege (vermeend) te hoge premies niet past dan raad ik in ieder geval aan om deel te nemen aan een schenkring zoals SamSamKring, Sharepeople of een lokaal Broodfonds

-

Beste @Alamin, allereerst welkom op Higherlevel. Alle documentatie, mails en andere schriftelijke bewijsstukken verzamelen; zo snel mogelijk een advocaat inschakelen en hem/haar laten bepalen welke stappen je wel en niet moet zetten. Niet wachten en niet doe het zelven! Succes en laat aub hier bericht achter van de verdere voortgang.

-

-

niet nodig hoor Ja Het stopt wanneer het recht op uitkering afloopt of als je 36+16 54 of meer uur per week aan je onderneming gaat besteden (dan blijven er geen WW uren over) En het wijzigt als je ondernemersuren toenemen. Ga je meer werken, bijvoorbeeld 40 uur, dan daalt de WW uitkering . Nee, dat is het mooie aan deze vrijstellingsuren-regeling: er wordt alleen gekeken naar uren, niet naar inkomen: en daarom wordt er ook niet gekort op inkomen Keerzijde van de regeling is dat je voor je niet vrijgestelde uren gewoon moet blijven voldoen aan de WW verplichtingen zoals sollicitaties en/of opleidingen/trainingen.

-

Let wel op: je hoeft jezelf niets uit te betalen, zolang je maar wel belasting betaalt over je winst: en winst hoeft niet op je bankrekening te staan: als je er bijvoorbeeld voorraad voor koopt heb je geen of minder geld op de bankrekening maar nog steeds belaste winst. Dit staat overigens los van je vraag want UWV kijkt niet naar winst ( maar winst kan wel helpen bij het aannemelijker maken van je uren ) Ja, en vooral met terugwerkende kracht aannemelijk maken: was je bezig met sitebouw: toon het aan. Was je aan het mailen dan zijn al die mails ook een aantoonbare verantwoording van je uren

-

@Anoniem19, allereerst welkom op Higherlevel! Wat bedoel je met "officieel"? Bij een WW uitkering met een bestaand bedrijf worden de gemiddelde uren die je al maakte voor je bedrijf in de 26 weken vóór datum vaststellingsovereenkomst (niet 1 februari maar datum tekenen overeenkomst) niet gekort op je WW uitkering: dat zijn je vrijstellingsuren. De extra uren die je nu gaat maken worden wél - en permanent - gekort op je WW uitkering. Voorbeeld: besteedde je de 26 weken voor datum teken overeenkomst gemiddeld 16 uur aan je eigen bedrijf en kun je die uren ook enigszins aannemelijk maken, dan krijg je 16 vrijstellingsuren Ga je vervolgens 36 uur aan je bedrijf werken dan worden 36-16=20 uren gekort op je WW uitkering Klopt, als je al een bedrijf hebt is startersregeling niet mogelijk.

-

Die vraag is terecht maar, vermoed ik, voorbarig. Eerst moet vast komen te staan of er inderdaad een inbreuk op iemand anders intellectueel eigendom is; en zo ja of er ook sprake is van schade. Pas daarna kun je kijken of iemand anders - zoals de sitebouwer - daar (mede) verantwoordelijk voor is te houden. Dat hangt dan uiteraard ook weer af van de inhoud van die opdracht en voorwaarden etc. (Zo ken ik ook eigen projecten waarbij de sitebouwer niet het ontwerp maakte, maar alleen de techniek deed. Vergelijk het met een huis waarbij de architect het onwerp maakt en de aannemer bouwt)

-

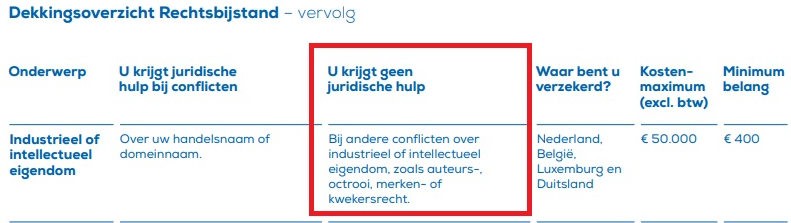

Het kan nooit kwaad om het na te gaan, maar meestal is het niet gedekt: Op een bedrijfsaansprakelijkheidsverzekering is het geen gedekt evenement: er moet sprake zijn van fysieke schade aan personen of goederen, en dat is hier niet het geval Op een zakelijk rechtsbijstandsverzekering is het meestal niet gedekt, alhoewel je daarvoor wel heel diep in de bijzondere voorwaarden moet duiken (voorbeeld is van 1 van de 2 marktleiders in Nederland) Waar het wél op gedekt kan zijn is op een goede beroepsaansprakelijkheidsverzekering, maar die kom ik bij webshops veel minder vaak tegen...

-

-

-

-

Beste Dennis, allereerst welkom op Higherlevel! Het korte maar krachtige antwoord is nee: je kunt niet "belastingvrij" investeren in andere entiteiten vanuit je eenmanszaak. Sterker nog: dat kan zelfs belast niet. Je zult over je winst in je eenmanszaak eerst belasting moeten betalen, het naar privé moeten halen en daarna mag je met dat geld privé doen wat je wilt, zoals het inbrengen in de VOF.

-

-