Remco TH

Super Senior

-

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door Remco TH

-

Dit vind ik erg interessant, dit zou de druk voor een eventuele uitwijk naar bijvoorbeeld Ltd's in de UK (met alle mogelijke problematiek die daarbij komt kijken) wegnemen. Is er al iemand die inzicht heeft in de fiscale behandeling van een (nieuwe) Vennootschap met rechtspersoonlijkheid? Zal dit de fiscale behandeling van bijvoorbeeld Ltd's volgen (soms transparant en soms niet, afhankelijk van de situatie)?

-

Nettovermogenswaarde is een uitwerking van de "kostprijs of lagere bedrijfswaarde" die daar genoemd is. Het is echt niet lelijk bedoeld maar wellicht is in dit geval een fiscalist het geld waard. Het waarderen op nettovermogenswaarde klinkt in theorie wellicht wat moeilijk maar dat is het (juist) niet. In de VPB aangifte van de moeder vul je bij "Deelnemingen" de bedragen in die bij de dochter (werk-B.V.) zichtbaar zijn op de balans bij het eigen vermogen. Dit getal is als het goed is gelijk aan het financieel actief Deelneming op de enkelvoudige balans van de moeder. Bij de onderstaande beantwoording ben ik er vanuit gegaan dat je 100% eigenaar bent en de aandelen volgestort hebt. In de aangiftesoftware van de belastingdienst kom je de volgende items tegen bij "Deelnemingen": "Opgeofferde bedrag" = wat heb je betaald/gestort op de aandelen (vaak, niet altijd, gelijk aan "Nominale waarde van het aandelenpakket") "Nettovoordelen met of uit de deelneming" = winst dochter na VPB -/- dividenduitkeringen die gedaan zijn tijdens het jaar "Balanswaardering" = de twee bovenstaande optellen (verwarrend genoeg staat hij tussen de bovenstaande in binnen de VPB aangifte) = nettovermogenswaarde zoals in deze context bedoeld is Het eigen vermogen van de dochter heb je verder voor de VPB aangifte volgens mij (zo uit m'n hoofd) niet nodig. Het eigen vermogen van de moeder volgt de commerciële enkelvoudige jaarrekening (=dus gelijk aan de jaarrekening van de moeder). Succes.

-

Prinsrachid, erg vaak heb je het bij het rechte eind (daar leren we allemaal van, waarvoor dank) en daarom heb ik het nogmaals nageplozen maar het antwoord is correct, je mag ook op nettovermogenswaarde waarderen (en daarmee hou je het simpel). Ter lering en vermaak heb ik ook nog even naar vergelijkbare topics gezocht op HL en kwam daarbij het volgende tegen: https://www.higherlevel.nl/forums/topic/57172-waardering-deelneming/ In lijn met de post van prinsrachid: wellicht dat de vragensteller er nog iets aan heeft.

-

Goedendag prinsrachid, je hebt deels gelijk want beiden zijn toegestaan. Als de deelneming niet behoort tot de fiscale eenheid heeft de rechtspersoon een keuze tussen twee waarderingsgrondslagen: 1) historische kostprijs (of lagere bedrijfswaarde), of; 2) waardering tegen de nettovermogenswaarde. Nettovermogenswaarde is voor iemand die niet zo ter zake kundig is makkelijker in de verwerking, niet alleen nu maar ook gelet op toekomstige boekjaren: hierbij is het totale (zichtbaar) eigen vermogen van de deelneming gelijk aan het financieel vast actief dat in de aangifte (en vaak ook jaarrekening) van de moeder. De fiscale verwerking volgt dan de commerciële verwerking (waardoor de fiscale en commerciële jaarrekening op dit punt gelijk zijn), waardoor op de balans van de holding de waarde deelneming dus 1:1 het eigen vermogen van de dochter reflecteert.

-

Het standpunt dat @Tonino inneemt is natuurlijk vrij zwart/wit maar een kern van waarheid zit er naar mijn idee zeker in en kritisch zijn is in dergelijke situaties niet verkeerd. Zelf zie ik het genuanceerder, hieronder zal ik dat proberen toe te lichten. De waarde die deze PE-partij ziet: zou een andere partij deze (of een vergelijkbare) waarde ook zien? Het is natuurlijk niet zonder reden dat ze bij juist bij jou aankloppen. Als deze PE-partij meer waarde aan jouw bedrijf toekent dan een andere koper/investeerder zou doen (bijvoorbeeld omdat jouw bedrijf enorme synergievoordelen op zou leveren voor een ander portfolio bedrijf van deze PE-partij of als jouw bedrijf de basis is om vervolgacquisities op te bouwen: in elk geval voordelen waar niet elke marktpartij op kan kapitaliseren) kan het best zijn dat er door het instappen van de PE-partij waarde wordt gecreëerd (dan is een eventuele vervolgvraag: wordt er ook waarde voor jou gecreëerd?). Als er geen waarde wordt gecreëerd door het instappen van de PE-partij, is het een sigaar uit eigen doos. Kortom ik denk dat de belangrijkste vraag die je jezelf moet stellen is: wordt er door het instappen van de PE-partij waarde gecreëerd?

-

Verder is het wellicht ook goed om te weten dat de de notaris (heel erg) beperkt naar de cijfers die aangeleverd worden kijkt, hij geeft er natuurlijk geen oordeel over: hij legt alleen vast wat jullie overeen zijn gekomen. Dat de wederpartij iets anders af wil spreken na het vastleggen van de afspraken doet weinig aan af aan hetgeen jullie zijn overeengekomen. Over wat voor een bedragen gaat het en waarom wil de wederpartij het aanpassen? Ergens voelen we hem allemaal aankomen dat de 21-4 cijfers hem beter uitkomen...wat heeft de wederpartij daarvoor over?

-

-

Apart aangeven, er is ruimte voor in aangifte VPB (als financieel vast actief). Eenvoudig is om te waarderen tegen nettovermogenswaarde (zichtbaar eigen vermogen van de werk B.V.). Als je er onverhoopt toch niet uitkomt, post dan een gerust een wat meer specifieke vervolgvraag dan denken we met je mee. Succes.

-

Veel ervaring met private equity, al is je vraag eerder een waarderingsvraagstuk dus zal ik daar op ingaan. Een goede methode om inzicht te krijgen in je opties is een overzicht te maken van de huidige situatie. Vervolgens schets je ook de situatie zoals die je voorgesteld is zodat je ook daar inzicht in krijgt. Vanaf dat moment kan je de scenario's vergelijken. Een mooi hulpmiddel hierbij kan het boek "Bedrijf te koop" zijn (EAN: 9789047002765) teneinde een goed beeld te krijgen van waarderingen, verschillende invalshoeken en gevolgen van bepaalde keuzes. Of het een goede deal is of niet is niet te zeggen op basis van de verschafte informatie. Daarvoor zijn ook waardering, de grootte van de in te brengen lening en kapitaal van belang, maar ook bijv. zaken zoals ervaring van jezelf, trackrecord van je bedrijf en van de betreffende private equity partij.

-

-

Hoeveel verstand heb je van de bijbehorende fiscaliteiten en RJ275/IFRS 2? Hou er rekening mee dat zelfs de meeste accountants en fiscalisten dit taaie materie vinden en de tarieven daarop aangepast zijn. Optieregelingen (zogenaamde share based payments) zijn uiterst complex van aard. En dan heb ik het alleen nog maar over de technische kant van het verhaal. Denk ook: hoe motiverend zal het zijn als een medewerker na bijvoorbeeld drie jaar alleen opties heeft die out of the money zijn? En door wie en hoe wordt dat bepaald? Ten overvloede, mocht je een tweede ronde financiering nodig hebben dan kan een optieregeling voor medewerkers ook enorm nadelig zijn voor het succes ervan. Als alternatief kan je natuurlijk ook denken aan een loyaliteitsbonus in de vorm van een uitkering of een salarisverhoging: makkelijk te bepalen, makkelijk te verwerken, fiscaal niet bijzonder ingewikkeld, duidelijk voor alle betrokken partijen. En zo zijn er vast nog wel een aantal (relatief eenvoudige) mogelijkheden te bedenken.

-

A) Aandelen verdeel je op basis van inbreng. Het latere dividend is immers een beloning voor het beschikbaar stellen van kapitaal. B) Loon is de beloning voor arbeid. Maak het anders dan bovenstaand en je maakt het al snel (te) ingewikkeld. Natuurlijk kan je een gedeelte preferent uitgeven of een deel met bijzondere/afwijkende rechten maar dat heeft vaak verregaande (fiscale, juridische) gevolgen. Ook optieregelingen etc. zijn geen zaken waar je lichtzinnig mee om moet gaan. Hou het - zeker in het begin - zo simpel mogelijk. De oplossing kan heel simpel zijn: - Op persoonlijke titel lenen B en C van A geld tegen een zakelijke vergoeding (rente) en bijbehorend aflossingsschema. Vervolgens brengen alle aandeelhouders eenzelfde bedrag in voor hun aandelenpakket voor eenzelfde belang. Mochten jullie daar niets voor voelen kan dit tegelijk een goede indicatie zijn dat jullie plan nog niet is waar het zou moeten zijn (want op deze manier is voor elk van de vennoten de eventuele pijn bij mislukking). OF - Een andere oplossing zou ook nog kunnen zijn om een vierde aandeelhouder te zoeken, en die partij een pluk aandelen te verkopen - op die manier blijven in elk geval de aandelenpakketten van A, B en C gelijk, terwijl je zo een redelijk onafhankelijke partij hebt die kritisch zal zijn op jullie plannen. Ingaande op jouw specifieke voorstellen: 1. Op deze manier is de aandelenverhouding niet gelijk gezien aandelen verdeeld worden op basis van inbreng en daarom lijkt dit niet de best mogelijke weg. 2. Wellicht een mogelijkheid maar wel een complexe(-re) oplossing voor een probleem dat veel makkelijker op te lossen is, zie bovenstaande. Wat is naar jouw idee het voordeel van het hogere eigen vermogen van de B.V. in jullie specifieke geval (moet er nog bankfinanciering aangetrokken worden, hebben jullie te maken met aanbestedingen, of iets dergelijks? Kan wellicht relevant zijn voor de verdere beantwoording van de vraag)? Hou er rekening mee dat ongelijke aandelenverdeling tussen vennoten verregaande gevolgen kan hebben.

-

Denk bij deze vraag aan de standaardvoorwaarden die gelden voor de geruisloze inbreng, zie: https://zoek.officielebekendmakingen.nl/stcrt-2010-10512.html Meer specifiek voor jouw vraag van belang: Een andere (simpele) optie is de liquide middelen naar privé boeken en deze in de IB aangifte 2018 niet (langer) aanmerken als ondernemingsvermogen; dan is het daadwerkelijk geen onderdeel meer van je eenmanszaak per 31-12-2018. Ligt er natuurlijk ook aan om hoeveel geld het gaat.

-

-

Vergis je niet in de mogelijk impact en reikwijdte van UK wetgeving. Op zich vind ik het idee prima, maar doe-het-zelf materie is het niet en dat terwijl de vraagsteller juist aanstuurt op iets dat goedkoop (simpel) is. Daarnaast: een B.V. is geen verzekering en daarnaast is een verzekering meestal goedkoper dan het fiscaal nadeel. Een B.V. is erg simpel zeker in vergelijking met een LLP (UK law), vergis je niet in de reijkwijdte van de HMRC en de (mogelijk) bijkomende kosten bij een LLP. Zolang er geen of weinig winst gemaakt wordt dan is er van fiscaal voordeel/nadeel ook geen sprake, welke je ook kiest. Zodra (als) je wel winst gaat maken kan je snel genoeg omzetten/omvlaggen/inbrengen/etc. naar een andere ondernemingsvorm indien gewenst; op dat moment zou je ook de middelen hebben om daar goed advies over in te winnen. Ten overvloede: Gebruikelijk loon is geen issue als het loon uit de meest vergelijkbare werkzaamheden ook lager is (zou zijn) dan EUR 5,000. Het verhaal tot nogtoe klinkt overigens wel als een waanzinnig goede manier om onderling (en wellicht met de fiscus in verband met schijnconstructies, etc.) in de problemen te komen, terwijl de indruk ook ontstaat dat jullie rollen in het geheel niet goed afgestemd zijn. Een aandeelhoudersovereenkomst is in deze situatie aan te bevelen (en zijn ook de kosten niet); je krijgt te maken met IP, verschillende (rollen) van beide partners, etc. ongeacht welke constructie die jullie opzetten. Wellicht helpt het opstellen van een aandeelhoudersovereenkomst jullie daarnaast ook bij het meer precies invullen van jullie (gewenste) rollen. Het oprichten LLP en B.V. is ongeveer even duur. De drang naar een lage(re) belastingdruk snap ik, maar daarbij moet het middel naar mijn idee niet erger zijn dan de kwaal. Mochten jij en je partner elkaar kunnen vertrouwen en kunnen jullie een eventueel verlies dragen (als het onderlinge vertrouwen te groot gebleken is), vind ik het idee van @Roel J het beste (en met de minste kosten), namelijk onderling een intentieverklaring opstellen en een ondernemingsvorm kiezen zodra het economisch levensvatbaar wordt. Succes.

-

Wordt al een hele tijd zo gedaan. En om antwoord te geven op je vraag hoe ik dat weet: op basis van ervaring in M&A en de controlepraktijk, daardoor denk ik dat de KvK hierbij inderdaad niet verder kijkt dan de neus lang is. Goed om te weten dat dit geen waterdichte methode is op basis van het Hrb.

-

Toch wordt dit door meerdere private equity partijen zo toegepast, zonder vermelding in de KvK. Op basis van jouw post blijkbaar een glitch in the matrix (of software)? Steeds zijn er hier op HL nieuwe dingen te leren, dankjewel. Er zijn mogelijkheden te over, alleen tis wel wat werk en mogelijk fiscale/juridische impact. Je kan een C.V. oprichten met de B.V. als beherend vennoot (kan holding zijn maar ook nieuw op te richten werkmaatschappij). Je kan twee nieuwe dochters oprichten waarvan er 1 als holding fungeert voor een deel van de aandelen van de werkmaatschappij. Je kan (al dan niet in privé) een buitenlandse vennootschap oprichten als holding voor een deel van de aandelen. Je kan 1 aandeel van de nieuwe werkmaatschappij aan een derde partij verkopen. etc. etc.

-

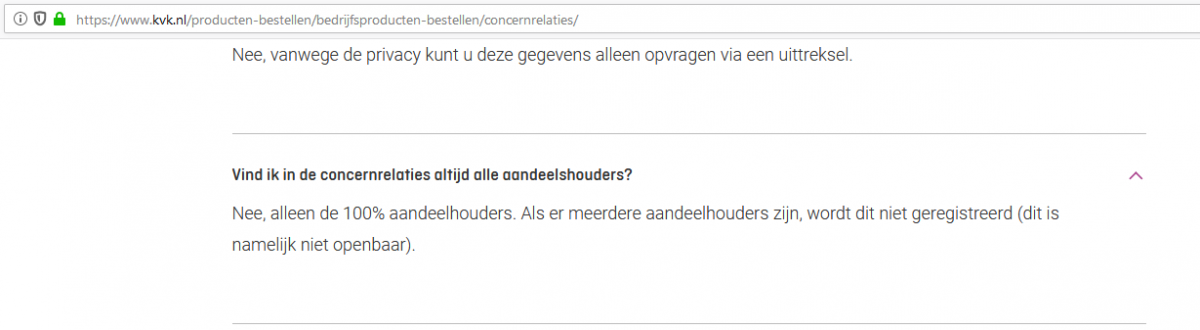

Alleen een 100% aandeelhouder is bij het KvK uittreksel zichtbaar. Als er sprake is van meerdere aandeelhouders wordt er niets vermeld. https://www.kvk.nl/producten-bestellen/bedrijfsproducten-bestellen/concernrelaties/ Er zijn wel meer oplossingen mogelijk. Waar je rekening moet houden dat je het voor jezelf al snel ingewikkelder en moeilijker maakt.

-

Dan overdragen tegen een waarde die een onafhankelijke derde er ook voor zou betalen (goed koopmansgebruik). Hiervoor schrijf je (als zijnde particulier) een kwitantie aan de B.V. en vervolgens schrijf je af op de hardware (voor fiscale doeleinden maximaal 20% per jaar). Met dit deel van je openingspost lijk je te doelen op middelen aangeschaft in de aanloopfase van de onderneming (maar daarvan lijkt hier geen sprake) of op geruisloze/ruisende inbreng maar daarvan lijkt hier geen sprake omdat je activa in wil brengen en geen (deel van een) onderneming.

-

-

Mijn feedback zit 'm in de verzendkosten: Onlangs ook een veelvoud van dergelijke platen besteld, daarbij waren de verzendkosten (aanzienlijk) lager. Ook lijkt het voor de verzendkosten niet uit te maken hoeveel en welke platen besteld worden, wellicht iets om mee te nemen in je overwegingen. Persoonlijk denk ik dat deze factoren met betrekking tot de verzendkosten een rol spelen in het uitblijven van de toename in het aantal bestellingen. Verder een verzorgde website waar ik als mogelijke koper snel vind wat ik zoek.

-

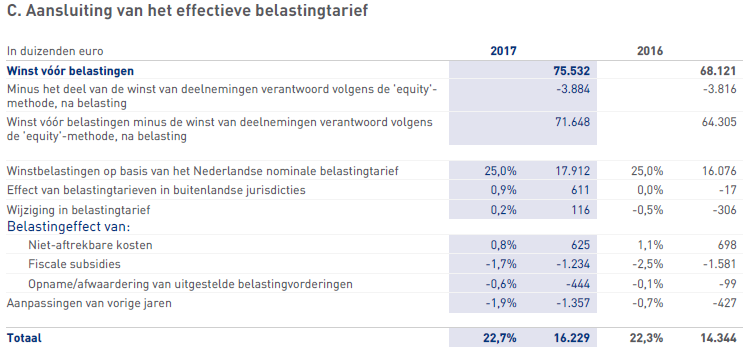

De normale gang van zaken in het grotere MKB en het grootbedrijf is de jaarrekening (en dus de jaarrekeningposten) standaard commercieel te waarderen, bijvoorbeeld op basis van IFRS of NL GAAP. Deze bedrijven stellen alleen een fiscale jaarrekening op voor fiscale doeleinden, het berekenen van belastinglatenties en de aansluiting tussen nominale en werkelijke belastingdruk. Verschillen tussen commerieel en fiscaal waarderen van jaarrekeningposten kunnen vrij groot zijn en komen tot uiting in de belastinglatenties en de aansluiting tussen nominale en werkelijke belastingdruk (actieve latenties alleen wanneer en voor zover deze realiseerbaar geschat worden in de toekomst) - dit wordt allemaal vermeld in de commerciële jaarrekening. Als je geen diepgaande kennis hebt inzake deze materie is de aansluiting met het effectieve belastingtarief een handig aanknopingspunt om te bepalen hoe je deze verschillen tussen commercieel en fiscaal waarderen kan inschatten. Voor een voorbeeld kan van hoe zoiets eruit ziet kan je, als voorbeeld, kijken naar de jaarrekening van ForFarmers (beursgenoteerd, dus publiek beschikbaar): https://www.forfarmersgroup.eu/investors/financiele-documenten-en-presentaties/jaarverslag-2017.aspx in de PDF versie, pagina 138, vind je de volgende tabel waarbij de aansluiting zoals ik hierboven heb beschreven, wordt gemaakt: De toegepaste commerciële grondslagen worden in de jaarrekening ook (verplicht) toegelicht, deze vind je in dit voorbeeld op pagina 117 "Toegepaste accounting standaarden", in dit geval IFRS. Dus om op je vraag terug te komen "Hoe werkt zo'n commerciële balans bij investeerders?" > dit is wat investeerders veelal gewend zijn cq. verwachten. Om op je tweede vraag terug te komen "Moet zo'n commerciële balans nog aan bepaalde eisen voldoen? ": Ja, de commerciële jaarrekening moet aan bepaalde standaarden voldoen, te weten BW2 titel 9 (vooral interessant is artikel 362): https://maxius.nl/burgerlijk-wetboek-boek-2/boek2/titel9/ PS ForFarmers als voorbeeld genomen omdat deze beursgenoteerd zijn (dus jaarrekening publiek beschikbaar) en een Nederlandse versie van de jaarrekening publiceren.

-

-

Hier goede ervaringen met TimeChimp, vooral als het om veel (kleinere) tijdsperiodes gaat (bijvoorbeeld 0-30 minuten per 'job'), waardoor er een aantal 'jobs' ontstaan. Voor mij werkt TimeChimp ook goed zodra team wat groter wordt om het overzicht te houden, zolang de teams niet te groot worden ook erg betaalbaar (je betaalt namelijk per persoon voor het gebruik). Mijn situatie: werk vaak als ZZP'er waarbij ik andere ZZP'ers of consultants aanhaak (meestal voor processing of uitdieping van bepaalde aspecten in geval van tijdsdruk) op grotere opdrachten of wanneer er kennis vanuit een andere discipline nodig is, waardoor ik het overzicht in no-time kwijt zou kunnen raken (wie doet wat, wat zijn de tarieven en onkosten per persoon, etc.). Hiervoor gebruik ik TimeChimp, dit heeft ook een koppeling met Exact en daardoor ook erg makkelijk met afronden/factureren van een heel aantal 'jobs'.

-

Behalve kostenbesparing, wat is je doel hiermee? Op zichzelf geeft het structuurregime doorgaans een enorme kwaliteitsimpuls aan de leiding van de onderneming; het aanstellen van een RvC die bepaalde taken en verantwoordelijkheden van de AV overneemt is wel het meest belangrijke punt hierbij. Het kiezen voor een verzwakt regime of volledige vrijstelling kan zijn oorsprong vinden in het bijvoorbeeld beschermen van bestuurders of bepaalde posities binnen het management. Soms zijn dit keuzes die worden gemaakt ten behoeve van bepaalde personen, die niet altijd de beste keuze hoeven te zijn voor de betreffende onderneming. Anderzijds kan het kiezen voor een verzwakt regime of volledige vrijstelling een weloverwogen keuze zijn doordat het regime al voor de moedermaatschappij geldt, of bijvoorbeeld doordat de vennootschap onderdeel uitmaakt van een groter (internationaal) concern, etc. Het antwoord op je vraag is erg casusspecifiek en daarom zullen we meer informatie nodig hebben om je goed te kunnen helpen met het beantwoorden van je vraag.