-

Belasting bij voorperiode geruisloze inbreng VOF

HMBV12 plaatste een vraag in Fiscale zaken

Beste, Ik hoop dat ik hier een coherent verhaal van kan maken, de materie is nogal verwarrend voor mij of mijn boekhouder kan dit niet heel duidelijk uitleggen (ja, ik ga een nieuwe zoeken). De situatie is als volgt: onze VOF is in 2022 geruisloos ingebracht in een BV (werkmaatschappij en 2 holdings). Dit is in juli 2022 gebeurd. Hoe onze werkwijze ten tijde van de VOF was was dat er niet echt gelijke salarissen waren, ikzelf had nog een full-time baan ernaast en stak nog iets minder tijd in de zaak, waardoor ik mijzelf maandelijks een kleine beloning overmaakte naar mijn prive rekening, de andere vennoot werkte wel full-time aan de zaak en die kreeg een modaal netto "salaris" op zijn prive rekening gestort. De relevante inkomstenbelasting (dus in mijn geval alleen belasting op het inkomen van de VOF) die wij elk jaar moesten afdragen maakte wij over naar prive van de zakelijke rekening en daarmee betaalde wij de inkomstenbelasting. Goed, we zijn dus geruisloos over gegaan en in het 2e deel van 2022 hebben wij dus netjes loonbelasting op 2x DGA gebruikelijk loon afgedragen. Mijn interpretatie was (blijkbaar onterecht) dat de BV een naheffing zou krijgen van diezelfde loonheffing van het eerste deel van 2022 en dat daarmee de kous af zou zijn. Nu blijkt dat omdat de BV toen nog niet bestond er geen loonheffing met terugwerkende kracht betaald kan worden en dat dit bruto DGA loon bij onze aangifte inkomstenbelasting opgeteld bij "extra inkomen vanuit overig werk" wordt en wij daar prive inkomstenbelasting over moeten betalen. Nu hebben wij onszelf geen bruto salaris onttrokken (in mijn geval zelfs niet eens een volwaardig salaris) en hebben dus helemaal geen prive geld apart kunnen zetten om deze belasting nu prive af te kunnen dragen. Mijn interpretatie is: als ik dit geweten had hadden we dit 1 dag voor de overgang van de VOF naar de BV prive apart kunnen zetten. Nu is er dus concreet de situatie dat dit geld er prive niet is en we (belast) dividend moeten gaan uitkeren om de inkomstenbelasting te betalen. Dit zou betekenen dat we dubbel belasting betalen over dit geld. Is dit hoe het normaal gaat bij geruisloze inbreng? Hoe had hiermee om moeten gaan en is er niet aan de belasting dienst uit te leggen dat wij dit geld zonder dubbel belasting te betalen op de prive rekening kunnen krijgen? De boekhouder had het erover dat het wel op rekening courant kon maar dat lijkt uitstel van executie. Dank! -

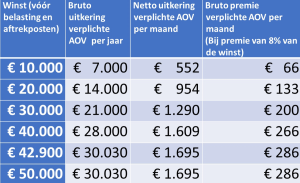

Update verplichte AOV 14-02-2024 De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen. Norbert Bakker - - - - - - - - - OORSPRONKELIJKE TEKST 03-04-2023: - - - - - - Update verplichte AOV 04-04-2023 “De verplichte AOV als 1000 dingen doekje” Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV. Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer? Waarom komt de verplichte AOV er? Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers. Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd. Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden. Waarom heeft de Minister nu haast? Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt. Wanneer komt de verplichte AOV er? Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden. Wat is er straks verplicht verzekerd en wat gaat dat kosten? De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met: Een wachttijd van 1 jaar Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming) Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar Voor wie is de verplichte AOV? Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te. Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen. Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid. In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen. Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ? Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies. Wat is de “Opt out” regeling Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV. Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid. Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out: A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering. Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering. Hier zitten een paar stevige adders onder het gras: De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast; Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig; Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig; Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering. Welke zelfstandige heeft voordeel van de verplichte AOV? Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief. Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege: Leeftijd Medisch verleden en/of bestaande klachten Lagere maximale eindleeftijd (met name zware beroepen) Hoge kosten (met name zware beroepen) Is het handig of verstandig om te wachten op de verplichte AOV? Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn. Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out. Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV. 4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs. Samenvattend De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029; Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling; Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting; Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af. Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure Bestuurslid RADI AOV Met dank aan (con)cullega's Marcel Bezemer, Annemieke Postema en Majan van Riessen voor het meelezen en de aanvullingen .

Update verplichte AOV 14-02-2024 De concept wettekst over de verplichte AOV wordt eind februari 2024 verwacht. De contouren daarvan wijken niet af van eerdere berichten: Verplichte verzekering voor alle IB-ondernemers en meewerkende partners van IB ondernemers, ongeacht personeel of ook part time in loondienst Iedereen wordt geaccepteerd (maar ben je bij start van de regeling ziek en werk je niet / heb je geen winst, dan krijg je ook geen uitkering) Wachttijd 1 jaar Beoordeling arbeidsongeschiktheid op basis restverdiencapaciteit in ook andere beroepen (gangbare arbeid) Uitvoering door UWV Uitkering gebaseerd op 70% van je winst, met een maximum van 100% van het bruto minimum loon. Een lagere winst is dus een lagere uitkering Premie 8% over je winst tot 100/70 van het bruto minimum loon (m.a.w. bij meer winst betaalt je geen extra premie) Er komt t.z.t. een opt out mogelijkheid: je mag je ook privaat verzekeren maar alleen als die dekking voldoet aan bepaalde minimumeisen waaronder uitkering tot AOW leeftijd, geen medische uitsluitingen en minimaal dezelfde premie + solidariteitsheffing. De opt out premie wordt daardoor dus duurder dan de verplichte verzekering(!), maar biedt mogelijk wel meer dekking.. Voor ondernemer die nu al een AOV hebben of deze af sluiten vóór een nog nadere te bepalen deadline in (vermoedelijk) 2024, geldt een soepelere overgangsregeling : dit betekent dat die ondernemers hun mogelijk goedkopere AOV met eventueel bewust geaccepteerde uitsluitingen mogen voortzetten Voorbeeld tabel winst, uitkering en premie: Daarna volgt er een internet consultatie en vervolgens zal de Minister de wet indienen met als doel de Wet uiterlijk begin 2025 actief te hebben om zo te kunnen voldoen aan de voorwaarden van het Europese (Corona)Steunfonds van 5 miljard Euro. Wil je meer weten over wat de verplichte AOV voor jou betekent en waarom het wellicht verstandig is om, als je nu nog geen AOV hebt, wel om je heen te kijken maar tegelijkertijd niet in de valkuil te trappen van spookverhalen van snelle online aanbieders met zogenaamd goedkoper premies? Luister dan naar de podcast : De verplichte AOV, wat moet jij ermee? die ik in samenwerking met Annemieke Postema (de AOV dokter) en de ondernemersacademie van ikonderneemhet.nl heb opgenomen. Norbert Bakker - - - - - - - - - OORSPRONKELIJKE TEKST 03-04-2023: - - - - - - Update verplichte AOV 04-04-2023 “De verplichte AOV als 1000 dingen doekje” Met de nieuwe “kamerbrief over voortgang uitwerking arbeidsmarktpakket” toont Minister van Sociale zaken en werkgelegenheid Karien van Gennip aan dat er vaart gemaakt wordt met de plannen voor de Verplichte AOV. Het laat ook zien dat de verplichte AOV zo langzamerhand een oplossing lijkt voor vele problemen, een echt “1000 dingen doekje”. Hoe zat het ook alweer? Waarom komt de verplichte AOV er? Vooral omdat werkgevers- en werknemersorganisaties dat hebben afgesproken in het Pensioenakkoord (voor werknemers). Reden is de grote groep onverzekerde zelfstandigen die daardoor – naar mening van die organisaties – goedkoper kan werken en daardoor een oneerlijk concurrentievoordeel heeft ten opzichte van wel verzekerde werknemers. Ook de Europese Unie maakt zich zorgen over de stijging van het aantal ZZP-ers en de beperkte sociale bescherming van deze groep. Prikkels om van deze groep gebruik te maken moet worden verminderd (aanpak schijnzelfstandigheid) en sociale bescherming moet worden bevorderd. Hiermee slaan werkgevers, werknemers en kabinet 4 vliegen in 1 klap: èn iedereen wordt verzekerd èn zelfstandigen hebben iets minder voordeel ten opzichte van werknemers èn het wordt minder aantrekkelijk om van loondienst over te stappen naar zelfstandigheid èn de Europese Unie is tevreden. Waarom heeft de Minister nu haast? Vooral omdat de Europese Commissie die verplichte verzekering als voorwaarde stelt voor het krijgen van 4.7 miljard Euro uit het Corona-herstelfonds. Voorwaarde is dat er uiterlijk in 2025 wetgeving wordt aangenomen in Nederland voor invoering van de verplichte AOV. En dus heeft de Minister nu aangekondigd de plannen begin 2024 in te dienen, zodat ze na het zomerreces behandeld kunnen worden en er op tijd – in 2025 – wetgeving van kracht wordt. Wanneer komt de verplichte AOV er? Alle voortgangsbrieven over wetgeving in 2025 ten spijt valt de invoering niet te verwachten voor 2027, maar het zou ook zo maar 2029 kunnen worden. Wat is er straks verplicht verzekerd en wat gaat dat kosten? De verwachting is dat je straks via het UWV een verplichte basis arbeidsongeschiktheidsverzekering krijgt met: Een wachttijd van 1 jaar Een uitkering van 100% van het wettelijke minimumloon bij volledige arbeidsongeschiktheid (maar nooit meer dan 70% van het laatst verdiende inkomen / winst uit onderneming) Bij blijvende arbeidsongeschiktheid wordt uitgekeerd tot datum AOW Beoordeling mate van arbeidsongeschiktheid niet op het eigen beroep maar op restverdiencapaciteit in alle (dus ook andere) beroepen Een premie van circa 8% van de (tot 143% van het minimumloon gemaximeerde) winst, met een maximumpremie van +/- € 2.800,- per jaar Voor wie is de verplichte AOV? Hier komt de nieuwe voortgangsbrief met een kleine verrassing: er wordt nu gesproken over alle ondernemers voor de inkomstenbelasting inclusief de meewerkende echtgeno(o)te. Dat betekent dat iedereen die als zelfstandige werkt vanuit een BV en voldoet aan de regeling aanwijzing DGA (lang verhaal kort: je kunt je eigen ontslag tegenhouden), in deze nieuwe plannen niet deel hoeft te nemen. Iedereen die “resultaatgenieter” is (geen winst uit onderneming heeft maar Resultaat uit overige werkzaamheden” ) hoeft ook niet deel te nemen aan deze regeling. Dat kan vooral voor part time ondernemers naast loondienst nog een optie zijn als (70% van) het loondienstinkomen genoeg is bij ziekte en arbeidsongeschiktheid. In tegenstelling tot eerdere plannen doet het wel of niet hebben van personeel als IB ondernemer niet meer ter zake, net als het gedeeltelijk in loondienst zijn, overige inkomsten (uit o.a. verhuur) of genoeg vermogen hebben: dat zijn allemaal geen redenen om niet mee te hoeven doen. Aanname is dat er nog wel een vrijstelling komt voor agrarische beroepen. Een BV is dus een legitieme ontwijkmethode voor de verplichte verzekering ? Ja, maar als je geen andere goede redenen hebt om over te stappen naar een BV zijn de kosten van die BV + verlies van fiscale voordelen (zelfs als die verder afgebouwd worden) al snel een veelvoud van de kosten van de verplichte AOV. Weet dus waar je aan begint en pas op voor aanbieders van BV-knutselconstructies. Wat is de “Opt out” regeling Opt-out is een regeling voor mensen die al een AOV hebben en deze willen houden. Of ondernemers die nog geen AOV hebben maar liever kiezen voor een private AOV via een verzekeraar dan de dekking via UWV. Dat doen ze o.a. omdat de dekking ruimer is (bijvoorbeeld beoordeling op eigen beroep), het verzekerde bedrag hoger is en de dienstverlening van de verzekeraar royaler. Bovendien heb je bij je AOV ook de hulp van je adviseur bij wijzigingen en bij onverhoopte arbeidsongeschiktheid. Wie gebruik maakt van de opt-out regeling hoeft niet deel te nemen aan de verplichte AOV en houdt zijn/haar eigen bestaande verzekering. Maar de Minister stelt wel een paar voorwaarden aan de opt-out: A) De premie van de eigen AOV moet minimaal gelijk zijn aan de premie van de verplichte verzekering. Dat houdt in: als de verplichte AOV 2000 Euro kost dan moet de eigen AOV ook minimaal 2000 Euro kosten. Daarbij mag de eigen AOV wél veel ruimer zijn: bijvoorbeeld een hoger bedrag. verzekeren of gunstigere voorwaarden hebben, of voor vrouwelijke ondernemers: een veel royalere (én belastingvrije!) uitkering bij bevallingsverlof B) De dekking van de eigen AOV moet minimaal gelijkwaardig zijn aan de verplichte verzekering. Hier zitten een paar stevige adders onder het gras: De verplichte AOV keer uit tot de variabele AOW-leeftijd, de meeste private AOV’s doen dat nog niet. dekkingen moeten daar dus op worden aangepast; Dekkingen die veel lagere eindleeftijd kennen (bijv. zware beroepen of bewuste eigen keuze) zijn niet gelijkwaardig; Dekkingen die niet alle oorzaken verzekeren (bijvoorbeeld ex psyche dekkingen, ernstige ziektes en ongevallenvarianten) zijn niet gelijkwaardig; Verzekeringen met 1 of meer overeengekomen uitsluitingen of uitkeringsbeperkingen zijn niet gelijkwaardig De opt-out regeling is dus niet op iedereen van toepassing. Bovendien gaat iedereen met een private AOV een nog nader te bepalen solidariteitsbijdrage betalen ter compensatie van de zwaardere risico’s in de publieke verzekering. Welke zelfstandige heeft voordeel van de verplichte AOV? Het wordt in de discussie over de verplichte AOV nog wel eens vergeten, maar er is ook een (grote) groep ondernemers dat baat heeft bij een verplichte verzekering tegen een betaalbaar solidariteitstarief. Dat betreft dan ondernemer die zich nu wel willen verzekeren tegen arbeidsongeschiktheid maar dat niet kunnen vanwege: Leeftijd Medisch verleden en/of bestaande klachten Lagere maximale eindleeftijd (met name zware beroepen) Hoge kosten (met name zware beroepen) Is het handig of verstandig om te wachten op de verplichte AOV? Als je nu verzekerd bent en je overweegt om je dekking te stoppen of drastisch te versoberen (bijvoorbeeld door de eindleeftijd te verlagen), dan zou ik nog zeker wachten totdat de spelregels van de opt-out bekend zijn. Ook een overstap naar crowdsurance of schenkkringen die uitkeren tot 68 of AOW-leeftijd in plaats van een AOV raad ik af totdat de wetgeving meer duidelijk is: crowdsurance is géén verzekering en voldoet daarom niet aan de eventuele voorwaarden van een opt-out. Maar ben je nu nog niet verzekerd tegen arbeidsongeschiktheid, dan raad ik je vooral aan niet te wachten op de verplichte AOV. 4 tot 6 jaar onverzekerd rondlopen is onverstandig en met de opt-out krijg je mogelijk een (véél) betere dekking voor dezelfde prijs. Samenvattend De verplichte AOV gaat er komen, naar verwachting tussen 2027 en 2029; Iedere ondernemer voor de inkomstenbelasting is verplicht verzekerd, tenzij je al een private AOV hebt - of er een afsluit - die voldoet aan de voorwaarden van de opt-out regeling; Het wel of niet hebben van personeel doet niet (meer) ter zake voor de verplichting; Ben je nog niet verzekerd maar wel verzekerbaar, dan is wachten op de verplichte AOV echt onverstandig: sluit liever alsnog nu een AOV af. Blijft het hierbij of komen er toch nog wijzigingen? Ik ben benieuwd wat zelfstandigen van deze plannen vinden en er nog ruimte is voor verbetering. Norbert Bakker, Specialist arbeidsongeschiktheidsverzekeringen en -voorzieningen bij B2Bsure Bestuurslid RADI AOV Met dank aan (con)cullega's Marcel Bezemer, Annemieke Postema en Majan van Riessen voor het meelezen en de aanvullingen .

-

Werkkostenregeling fiscaal aftrekbaar (VPB)?

jstn3333 plaatste een vraag in Fiscale zaken

Beste leden, Ik begrijp dat (gemengde) kosten betrekking (kunnen) hebben op: Loonbelasting/loonheffingen Omzetbelasting Vennootschapsbelasting Een vraagje over de WKR: Ik begrijp niet hoe het werkt in combinatie met gemengde kosten. "Binnen de WKR mag een DGA (in 2023) maximaal 3% van de eerste € 400.000 van het fiscale loon besteden aan onbelaste vergoedingen en verstrekkingen". Vragen: De DGA maakt gebruik van de WKR en keert 1000 euro uit (onbelast). Is deze €1000 dan 100% fiscaal aftrekbaar voor de VPB, of ook 73,5% gezien het 'prive voordeel' voor de DGA? Een werknemer krijgt een cadeau van €500 (incl. 21% btw), wat onder gebracht wordt in de vrije ruimte. Is de BTW op deze factuur 100% aftrekbaar voor de omzetbelasting? Zijn de kosten van deze factuur 100% fiscaal aftrekbaar (vpb)? Een werknemer krijgt een cadeaubon van €100 onder gebracht wordt in de vrije ruimte. Zijn de kosten van deze factuur 100% fiscaal aftrekbaar (vpb)? Bedankt alvast! -

Dit is met een derde partij. Zowel ik als de vertrekkende partner zijn het er over eens dat hij niet meer dan 1 cent per aantal hoeft te ontvangen van mij. Mijn "angst" is echter dat de belastingdienst het hier wellicht niet mee eens is en dat ik later een naheffing ontvang o.i.d. Inmiddels heb ik begrepen dat onze waardering door een accountant goedgekeurd zal moeten worden op basis van de balans op dat moment. Ook de notaris gaat dit controleren? Dit is ook min of meer dubbel werk, aangezien begin komend jaar sowieso de jaarrekening moet worden opgemaakt. Het is inderdaad de bedoeling om winst te maken, alleen vertrekt met de partner ook minimaal 2/3e van de omzet van afgelopen anderhalf jaar. De resterende omzet is niet of nauwelijks voldoende om mijn gebruikelijk loon van te betalen, afhankelijk of ik onze kantoorhuur en werknemer aanhoud of niet. Daaarnaast zal er (voor VPB) hooguit 20k werkkapitaal zijn eind dit jaar, die ik hard nodig ga hebben om komend halfjaar te overleven en enigszins te kunnen investeren. De waarde is dus niet 0. De aandelen gaan van zijn holding naar mijn holding. Stel dat zijn aandelen totaal op 10k worden gewaardeerd: als ik het goed begrijp dat is hij over die inkomsten in zijn holding geen belasting verschuldigd vanwege de deelsnemingsvrijstelling. Als mijn holding hem daarna weer 10k factureert, hebben we dan gewoon geld rondgepompt maar wel aan de "geen fictieve waardering op 1 euro" regel voldaan? Nog een vraag: wij hebben beide steeds een managementvergoeding gefactureerd van uit onze holdings naar de werkmij voor fulltime werk. Kan mijn partner claimen dat zijn holding enige (auteurs)rechten heeft op het intellectueel eigendom dat is ontstaan door de werkzaamheden voor de werkmij, nadat hij zijn aandelen heeft overgedragen? Allen hartelijk dank voor de antwoorden.

Dit is met een derde partij. Zowel ik als de vertrekkende partner zijn het er over eens dat hij niet meer dan 1 cent per aantal hoeft te ontvangen van mij. Mijn "angst" is echter dat de belastingdienst het hier wellicht niet mee eens is en dat ik later een naheffing ontvang o.i.d. Inmiddels heb ik begrepen dat onze waardering door een accountant goedgekeurd zal moeten worden op basis van de balans op dat moment. Ook de notaris gaat dit controleren? Dit is ook min of meer dubbel werk, aangezien begin komend jaar sowieso de jaarrekening moet worden opgemaakt. Het is inderdaad de bedoeling om winst te maken, alleen vertrekt met de partner ook minimaal 2/3e van de omzet van afgelopen anderhalf jaar. De resterende omzet is niet of nauwelijks voldoende om mijn gebruikelijk loon van te betalen, afhankelijk of ik onze kantoorhuur en werknemer aanhoud of niet. Daaarnaast zal er (voor VPB) hooguit 20k werkkapitaal zijn eind dit jaar, die ik hard nodig ga hebben om komend halfjaar te overleven en enigszins te kunnen investeren. De waarde is dus niet 0. De aandelen gaan van zijn holding naar mijn holding. Stel dat zijn aandelen totaal op 10k worden gewaardeerd: als ik het goed begrijp dat is hij over die inkomsten in zijn holding geen belasting verschuldigd vanwege de deelsnemingsvrijstelling. Als mijn holding hem daarna weer 10k factureert, hebben we dan gewoon geld rondgepompt maar wel aan de "geen fictieve waardering op 1 euro" regel voldaan? Nog een vraag: wij hebben beide steeds een managementvergoeding gefactureerd van uit onze holdings naar de werkmij voor fulltime werk. Kan mijn partner claimen dat zijn holding enige (auteurs)rechten heeft op het intellectueel eigendom dat is ontstaan door de werkzaamheden voor de werkmij, nadat hij zijn aandelen heeft overgedragen? Allen hartelijk dank voor de antwoorden. -

Verlagen gebruikelijk loon bij startup

Jeroen Kisters RPLU ARe reageerde op klopklop's vraag in Fiscale zaken

Nee, want ook met een BV én 'één BV is geen BV' kan je nog steeds als bestuurder in privé worden aangesproken. De drempel oftewel horde is wel wat hoger, maar het kan. Er zijn alternatieven voor een BV oftewel er zijn meer smaken met rechtspersoonlijkheid en dus zijn er ook alternatieven om geen gebruikelijk loon te hoeven uit te betalen. Scroll maar eens door deze post. -

Feitelijk stoppen met ondernemen, maar salaris voortzetten?

Cosara reageerde op danny8899's vraag in Fiscale zaken

Nou, ik denk dat het vermogensbeheer en het voeren van administratie binnen de BV ook gewoon als werk wordt beschouwd. Of zie ik dat verkeerd? Dat zal meestal een minimale inspanning vormen, met een dito arbeidsbeloning. Het aantal werkzame uren is wel is wel bepalend voor de beloning, maar het urencriterium behoort tot een andere groep van ondernemingen. Als de werkzaamheden van de DGA beperkt is tot het normaal vermogensbeheer van een slapende BV, dan zal de Belastingdienst van mening zijn dat er feitelijk geen sprake meer is van arbeid, waardoor het gebruikelijk loon naar nul wordt gebracht, en waardoor uitbetalingen aan privé middels dividend dienen te geschieden. -

Belasting bij voorperiode geruisloze inbreng VOF

HMBV12 reageerde op HMBV12's vraag in Fiscale zaken

In dat geval staat die in beide inbrengbeschrijvingen naar de holdings op de helft van het gebruikelijk bruto loon (de inbreng is gedaan op de helft van 2022). -

Verlagen gebruikelijk loon bij startup

klopklop reageerde op klopklop's vraag in Fiscale zaken

Bedankt voor alle reacties. Ook de tip mbt het kvk nummer. Heb vandaag na lang, heel erg lang wachten iemand van de belastingdienst gesproken. Mijn uitgangspunt dat de startup regeling per 2023 is komen te vervallen klopt. Echter, er is ook nog steeds de regeling voor startende ondernemingen. Zie handboek loonheffing 2023 pag 254. Gedurende 3 jaar mag je onder voorwaarden uitgaan van een lager gebruikelijk loon. Vooroverleg met de belastingdienst wordt geadviseerd -

Een LLC starten in Delaware ipv V.O.F

Norbert Bakker reageerde op Jesse321's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

voor zover mij bekend moeten de Nederlandse partners in deze constructie gewoon een gebruikelijk DGA-loon hanteren. -

Een LLC starten in Delaware ipv V.O.F

Norbert Bakker reageerde op Jesse321's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Ja. Voor zover mij bekend maakt het voor de Nederlandse fiscus niet uit of dat "lichaam" een Nederlandse BV is of een buitenlandse rechtspersoon zolang de werkzaamheden hoofdzakelijk in Nederland plaatsvinden. Zoek voor gelijksoortige antwoorden ook binnen HL op LLC en gebruikelijk loon (o.a. van Joost Rietveld) . En als je dat via Google doet kom je ook jurisprudentie tegen uit 2016 waarin de belastingdienst een bestuurder / aanmerkelijk belanghouder van een LLC een gebruikelijk loon oplegt. -

Feitelijk stoppen met ondernemen, maar salaris voortzetten?

danny8899 reageerde op danny8899's vraag in Fiscale zaken

@Joost Rietveld Dank voor je reactie. Dat ik in die situatie verlies ga maken lijkt me duidelijk. Hoef ik ook verder nergens mee te verrekenen w.m.b. Het gaat mij er om dat ik eventueel eerder (voor pensioenleeftijd) wil stoppen met werken, en dat wil ik bekostigen uit het vermogen van de BV door gewoon loonbetalingen te blijven doen. Sowieso is dat iets wat moet volgens mij, als DGA, en dan nog het gebruikelijke loon ook. Maar als er geen inkomsten meer zijn (behalve een beetje rendement op vermogen) maakt de BV jaar op jaar verlies. Dat is merkbaar in de liquide middelen, en dat is OK. Na pensioen wordt het dan tijd om de BV te liquideren. Vind de fiscus daar nog iets van? Of een andere organisatie? -

Belasting bij voorperiode geruisloze inbreng VOF

Hans van den Bergh reageerde op HMBV12's vraag in Fiscale zaken

Ik begrijp het verhaal waarschijnlijk niet goed: vennoten verdelen winst uit de VOF op basis van wat is overeengekomen. Die winst valt onder de individuele inkomstenbelasting (IB). Ik snap niet waarom je dan nog eens uit liquide middelen van het bedrijf geld opneemt/reserveert om de inkomsten belasting te betalen, dat doe je uit het jou toegekende winstdeel (dat is, zeg maar, jouw brutoloon). Met de BV snap ik de redenering ook niet: het gebruikelijk loon komt ten laste van de winst en vanuit dat loon betaal je IB, als er dan nog winst te verdelen is, kun je dat daarna tegen een lager belastingtarief doen. Omgekeerd hoef je jezelf het gebruikelijk loon uit de BV niet uit te keren, maar dan toch moet je de loonheffingen daarover wel afdragen. Dus tekort komen voor salaris, maar wel geld hebben om eerst dividend uit te willen keren, die volgorde kan niet... -

Verlagen gebruikelijk loon bij startup

klopklop reageerde op klopklop's vraag in Fiscale zaken

Bedankt voor het advies. Maar om op je eerste antwoord in te gaan. Geen bv beginnen kan nog steeds. Maar is er een alternatief? Kan ik mijn privé aansprakelijkheid als bijvoorbeeld zzp-er helemaal uitsluiten? Heb altijd begrepen dat je hiervoor een bv nodig hebt. En wat doe ik met het intellectueel eigendom. Als ik die onderbrengt in de bv en ik heb straks onvoldoende inkomsten voor het uitbetalen van het gebruikelijk loon dan lijkt het eruit halen van het intellectueel eigendom uit de bv onnodig kostbaar. Dus ik twijfel over inbreng van het intellectueel eigendom in de bv. Dan kan ik beter als privé persoon een deal met de bv maken dat zij het in licentie mag (laten) verkopen door de werkmaatschappij. -

Belasting bij voorperiode geruisloze inbreng VOF

HMBV12 reageerde op HMBV12's vraag in Fiscale zaken

Dat komt waarschijnlijk door mij ;) Toen wij nog een VOF waren betaalden we de vennoten niet bruto uit maar alleen het netto deel en lieten de verschuldigde belasting van de winst van de VOF op de spaarrekening van de zakelijke rekening staan (en de totale belasting betaalde wij ons 1x per jaar uit bij de aangifte IB). Ook probeerden wij onszelf minimaal uit te betalen om zo snel mogelijk te kunnen groeien. Ikzelf betaalde bijvoorbeeld mijzelf veel minder uit dan de helft van de totale winst van de VOF (die wel 50/50 verdeeld werd over de inkomstenbelasting van de 2 vennoten). Blijkbaar is dat niet echt hoe het hoort? Dat heeft dus als gevolg gehad dat in het eerste helft van 2022 waar de VOF geruisloos in een BV is over gegaan er dus alleen netto salaris/beloning op de prive rekening gestort is en de verschuldigde belasting van de totale winst van de VOF op de rekening van de zaak is blijven staan. Toen is er de beslissing gemaakt geruisloos naar een BV over te gaan en nu moeten we over dat deel van 2022 met terugwerkende kracht belasting betalen over gebruikelijk loon die we dus niet bruto uitbetaald hebben naar onze prive rekening. Grofweg gezegd: de verschuldigde belasting over het gebruikelijk loon van de eerste helft van 2022 is er wel, maar het staat op de zakelijke rekening en niet op de prive rekening van de DGA's. En we moeten straks wel dat deel van de inkomstenbelasting betalen vanuit de prive kant. Ik hoop dat dit het verduidelijkt.. -

Belasting bij voorperiode geruisloze inbreng VOF

Hans van den Bergh reageerde op HMBV12's vraag in Fiscale zaken

Niet veel (althans bij mij), maar laat ik het anders proberen: Bij een VOF maak je winst, die winst wordt op basis van een afgesproken verdeelsleutel per individuele vennoot vastgesteld en dat individuele winstdeel bepaalt voor betreffende vennoot hoeveel IB degene verschuldigd is. Waar het geld staat (spaarrekening, privé rekening of zakelijke rekening) en wat er al dan niet is uitgekeerd, is geheel niet relevant in het verhaal. Zo ook bij een BV, maar eerst moet daar uit de vastgestelde winst het gebruikelijk loon worden bepaald (maar niet verplicht om uit te betalen), hierover moeten altijd eerst de verschuldigde loonheffingen (IB, etc.) worden berekend en afgedragen. Als er daarna nog winst in de BV zit, die je aan jezelf uit wilt keren, kun je dat tegen het lagere tarief doen. Ik meen in jouw verhaal op dit punt een omgekeerde (onjuiste) volgorde te lezen... Misschien, om deze materie (en jouw boekhouder?) goed te begrijpen, is het raadzaam dat jij jezelf wat beter gaat bekwamen in administratieve en boekhoudkundige vaardigheden, want je wekt de indruk dat je daarom het e.e.a. niet begrijpt. En ondernemen zonder enige basiskennis van deze materie te hebben, is onnodig risico lopen, met mogelijk ernstige gevolgen... -

OK, here we go: dan kun je beter het idee van een Coop vergeten. Stappen investeerders niet in omdat een vereniging (op coöperatieve grondslag) een lastige rechtsvorm is om winst aan te onttrekken en te verkopen in de toekomst. Ehm, dat geld dat straks op je zakelijke rekening staat, is ontstaan uit je bedrijfswinst, dus uiteraard dien je daar IB over te betalen, zolang je dat nog niet reeds via voorlopige aanslagen al had gedaan dit jaar. Er is geen mogelijkheid om winst uit je EMZ onbelast te laten met het oog op toekomstige investeringen. Dan zal er doorgaans geen noodzaak zijn om gebruik te maken van de ruisende of geruisloze inbreng, tenzij je de terugwerkende kracht (3 respectievelijk 9 maanden) nog wilt benutten. Denk ook aan desinvesteringsbijtelling als je bijvoorbeeld bedrijfsmiddelen met milieu-investeringsaftrek had gekocht. Dan kun je nog overwegen om de omzetting van je EMZ naar BV met een jaartje uit te stellen. Want? Wellicht is dat juist voordeliger het komende jaar, dan lukraak alles op 1 hoop vegen in de BV's. Niet als jij van je EMZ ook een BV-structuur maakt. Dan neem jij immers ook een DGA-loon op dat je via je andere (eigen) werk-BV verdiend hebt. Let wel: ook uren in een start-up dienen in beginsel verloond te worden aan de DGA.

OK, here we go: dan kun je beter het idee van een Coop vergeten. Stappen investeerders niet in omdat een vereniging (op coöperatieve grondslag) een lastige rechtsvorm is om winst aan te onttrekken en te verkopen in de toekomst. Ehm, dat geld dat straks op je zakelijke rekening staat, is ontstaan uit je bedrijfswinst, dus uiteraard dien je daar IB over te betalen, zolang je dat nog niet reeds via voorlopige aanslagen al had gedaan dit jaar. Er is geen mogelijkheid om winst uit je EMZ onbelast te laten met het oog op toekomstige investeringen. Dan zal er doorgaans geen noodzaak zijn om gebruik te maken van de ruisende of geruisloze inbreng, tenzij je de terugwerkende kracht (3 respectievelijk 9 maanden) nog wilt benutten. Denk ook aan desinvesteringsbijtelling als je bijvoorbeeld bedrijfsmiddelen met milieu-investeringsaftrek had gekocht. Dan kun je nog overwegen om de omzetting van je EMZ naar BV met een jaartje uit te stellen. Want? Wellicht is dat juist voordeliger het komende jaar, dan lukraak alles op 1 hoop vegen in de BV's. Niet als jij van je EMZ ook een BV-structuur maakt. Dan neem jij immers ook een DGA-loon op dat je via je andere (eigen) werk-BV verdiend hebt. Let wel: ook uren in een start-up dienen in beginsel verloond te worden aan de DGA. -

Beste Jeffrey, Goed te lezen dat het zo snel zo goed gaat met je bedrijf. Inzake de plannen met je compagnon heb je best wat keuzes te maken inderdaad. Ik zal mijn visie geven op die mogelijkheden: VOF Als privépersoon een VOF aangaan met iemand die als BV in die VOF gaat deelnemen, raad ik met klem af! Zoals je wellicht weet, zijn alle vennoten van een VOF hoofdelijk aansprakelijk voor alle schulden van de VOF. Met hoofdelijk wordt niet per se privé bedoeld, maar gewoon de (rechts)persoon. Dus in de geschetste situatie is jouw compagnon alleen aansprakelijk met het vermogen dat hij in zijn BV laat zitten, terwijl jij privé aansprakelijk bent. Ontstaan er problemen dan kloppen schuldeisers waarschijnlijk bij jou aan omdat er bij jou wat te halen valt, en als de BV van je compagnon leeg is, dan draai jij voor alle ellende op. Weliswaar houd jij dan een (regres)vordering op de BV van je compagnon, maar ja, die is leeg..... Fiscaal voordeel Om te bepalen of je de nieuwe onderneming vanuit een fiscaal oogpunt beter als BV of als Coöperatie (Jeroen heeft hier een goed punt, want het neemt het nadeel van de VOF weg, maar is niet zo simpel, daarover verderop meer) kunt runnen, moet je kijken naar de winst van beide ondernemingen samen! Immers, zou je besluiten om een BV op te richten naast je eenmanszaak dan ontstaat in box 1 een cumulatie van inkomsten: enerzijds de winst uit je EMZ, maar daar komt een (wellicht aanzienlijk) verplicht salaris (DGA-loon) uit je BV bovenop! Dat betekent in jouw geval dat dat salaris uit de BV volledig belast wordt in het toptarief van 49,50%. Terwijl een BV juist een goed middel is om te zorgen dat een goed deel van de winst uit je bedrijven buiten dat toptarief valt. In de regel is het de moeite waard om te gaan vergelijken als jouw winstaandeel uit beide bedrijven opgeteld de 130k overstijgt. Dat omslagpunt komt weer iets lager te liggen in de komende jaren omdat enerzijds de MKB-winstvrijstelling omlaag gaat volgend jaar (van 14 naar 12,7%) en anderzijds de zelfstandigenaftrek in de komende jaren afgebouwd wordt van € 3.750 in 2024 naar nog maar € 900 in 2027. Coöperatie Ondernemen als IB-ondernemer via een Coöperatie kan, maar levert wel wat aandachtspunten op: 1. Je zult in elk geval voor de werkzaamheden die je via de Coop doet, aangemerkt moeten worden als zelfstandig ondernemer. De Coop zal namelijk gezien worden als klant van je EMZ. Jouw EMZ dient dus naast de Coop meer klanten te hebben dan alleen de Coop. Dat is bij jou geen issue. 2. De winst die je hiermee behaalt, wordt vervolgens onderdeel van de winst uit je EMZ. Als je daarmee ver door de 140k winstgrens schiet, dan kan het zijn dat je juist meer IB gaat betalen, dan wanneer je alles zou inbrengen in een BV. 3. En in mindere mate: de Coop is als rechtsvorm niet erg bekend in NL, wat soms tot vragen kan leiden van leveranciers of op weerstand kan stuiten als je de onderneming zou willen verkopen in de toekomst. 4. op het moment dat je vol zou willen inzetten op de Coop en je de huidige werkzaamheden in je EMZ afbouwt tot vrijwel niks, dan voldoe je al snel niet meer aan de eisen van het zelfstandig ondernemerschap. Dat heeft tot gevolg dat de fiscaliteit rond jouw positie in de Coop verschuift van winst uit onderneming naar vergelijkbaar met een BV. Iemand die als lid voor een Coop werkt, maar dat niet doet als zelfstandig ondernemer, valt onder de regels van het DGA-loon! Je vragen tot slot A. als je deze week nog een intentieverklaring verstuurt naar de fiscus dan kun je nog terug naar de BV per 1-1-2023. Of dat een goed idee is (want dat heeft gevolgen voor je belastingheffing) valt vanaf hier niet te zeggen. B. Dat kan, maar daarvoor geldt hetzelfde als bij A. C. Dat hangt er vanaf of er dan bij het staken van die EMZ stakingswinst ontstaat. Dat is de optelsom van Goodwill, stille reserves, fiscale reserves en desinvesteringsbijtelling. Als er stakingswinst is, dan moet daarover afgerekend worden als je geen gebruik maakt van de inbrengmogelijkheden die de wet biedt. Succes met je keuzes! Vraag gerust verder.

-

Gebruikelijk loon DGA in de huidige economische situatie.

rvanlierop plaatste een vraag in Fiscale zaken

Voor mijn studie HBO SPD Bedrijfsadministratie ben ik onderzoek aan het doen naar de mogelijkheden die een DGA heeft met betrekking tot het gebruikelijk loon, indien er niet voldoende liquide middelen zijn om dit loon uit te betalen. Graag zou ik willen weten hoe in de praktijk omgegaan zal worden in onderstaande situatie: Ondernemer heeft twee jaar geleden zijn stofferingbedrijf moeten beëindigen wegen een gebrek aan klanten. Dit is gegaan zonder faillissement. Dezelfde B.V. gebruikt hij nu voor zijn nieuwe bedrijf: het maken van meubelen op maat. Het is een eenmanszaak en dat zal het de komende jaar ook blijven. Het afgelopen jaar heeft hij veel moeten investeren in de B.V. De € 100.000 die is overgehouden na beëindiging van het stoffeerbedrijf, is volledig geïnvesteerd, net zoals een deel van zijn spaargeld. Als gevolg van de crisis heeft de ondernemer zichzelf de afgelopen twee jaar geen loon kunnen uitbetalen. Hij woont bij zijn vriendin, een onderwijzeres, en van haar inkomen leven ze. Van de belastingdienst heeft de ondernemer nu een bericht ontvangen dat hij zich over het afgelopen jaar het gebruikelijk loon moet uitbetalen en een correctiebericht naar de belastingdienst moet sturen, waaruit blijkt dat de B.V. ook over de afgelopen twee jaar het loon heeft uitbetaald. De B.V. heeft dit geld echter niet en de ondernemer heeft het ook niet privé om opnieuw in de B.V. te investeren. Om te onderzoeken hoe er in de praktijk met deze situatie omgegaan wordt heb ik de volgende vragen. Zou u mij per mail antwoord op deze vragen kunnen geven? - Dient het gebruikelijk loon daadwerkelijk te worden genoten? - Kan het gebruikelijk loon verlaagd worden? - Zijn er wegens de economische situatie speciale maatregelen door de overheid ingesteld? - Hoe kan de ondernemer verlaging van het gebruikelijk loon aanvragen? - Kan de ondernemer als ‘startende ondernemer’ worden aangemerkt? - Heeft de ondernemer wel de juiste rechtsvorm, of zou een andere rechtsvorm beter passen in deze situatie? - In welke situatie is het aannemelijk te maken dat het gebruikelijk loon voor de DGA lager is dan het forfaitaire bedrag uit de wet? Mijn vraag is dus hoe u deze casus in de praktijk zou afhandelen. Uiteraard heb ik e.e.a. al uitgezocht mbt het aanvragen van een lager gebruikelijk loon, andere rechtsvorm e.d. Nu is echter de vraag hoe in de praktijk advies hierop wordt gegeven! Alvast bedankt voor de reakties! -

een nieuwe start...?

ed win smits reageerde op ed win smits's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Ik heb wat problemen gehad met de computer, maar bij deze zijn ze weer opgelost. Dank jullie wel voor al jullie reacties. Ik heb veel antwoorden gelezen die ik zelf al ondervonden of elders op internet gevonden heb, en wil graag hierop reageren... Inmiddels is de BV in oprichting, welk proces aanstaande vrijdag wordt afgerond, met dank aan de nieuwe Flex-BV wet van oktober 2012 die het veel soepeler maakt om een BV op te starten. Door er toch een BV van te maken is de ingang van de pijplijn beschermd, wat zorgt voor continuiteit en groei, waardoor ik mijzelf een loon kan gaan uitkeren, waarop dan afbetaalregelingen mogelijk zijn voor oude schuldeisers. Ik weet dat een DGA een gebruikelijk loon moet aanhouden van € 43.000,00 in 2013, maar ik weet ook dat daar via de Belastingdienst dispensatie voor aan te vragen is, als dat omzettechnisch niet mogelijk is, of het voortbestaan van de onderneming in gevaar zou brengen. Vanzelfsprekend is het een en ander in overleg gegaan met de uitkerende instantie, en met betrekking tot het WSNP-verhaal: een WSNP kan ook door stadsbanken niet gehonoreerd worden, omdat er onvoldoende aflossingscapaciteit is, of er nieuwe schulden ontstaan (wat kan gebeuren als dmv loonbeslagen de beslagvrije voet bereikt is, het absolute bestaansminimum, maar bijvoorbeeld de eigen bijdrage zorg nog geincasseerd moet worden, of een jaarafrekening waarop moet worden bijbetaald...) -

Ls, Op dit forum en op de websites van het KVK en de belastingdienst kan ik veel informatie vinden over rechtsvormen en wanneer gebruikelijk loon van toepassing is, maar helaas blijf ik toch met enkele vragen zitten. Ik wil een nieuwe onderneming starten en verwacht daarvoor een investering binnen te halen in ruil voor aandelen. In het eerste jaar verwacht ik 2 FTE in dienst te nemen. De BV lijkt de beste optie (geen persoonlijke aansprakelijkheid) maar ik verwacht het eerste jaar geen winst dus vind de gebruikelijk loon-regeling wel een nadeel. 1. Lijkt de BV inderdaad de beste rechtsvorm? (welke alternatieven moet ik beter overwegen?). 2. Moet ik gebruikelijk loon aan mezelf betalen en zo ja; hoeveel? 3. De investeerder krijgt meer dan 5% aandelen maar zijn activiteiten beperken zich tot 1 dag per kwartaal. Is loon voor hem verplicht? Toelichting op de situatie: Investering bedraagd +/- 200K. Ikzelf zou eventueel 50K kunnen inbrengen maar geef de voorkeur aan het inbrengen van arbeid. Ik ben bereid dit kosteloos te doen zolang de onderneming niet winstgevend is, als dat fiscaal / juridisch is toegestaan. Opstartkosten: 15K jaar 1: 140K kosten Excl evt verplicht loon voor mij, Omzet 120K jaar 2: 150K kosten excl evt verplicht loon voor mij, Omzet 250K jaar 3 en verder: 300K kosten excl evt verplicht loon voor mij, Omzet 900K+ Ik verwacht dus in jaar 1 verlies te maken en wil dat liever niet verhogen door mezelf ook nog loon uit te keren. (Waarover ik ook weer belasting betaal). Vanaf jaar 2 is daar wel genoeg ruimte voor. Ik weet dat ik kan overleggen met de belastingdienst als er geen winst gemaakt wordt maar ik heb straks wel 2 werknemers die 40K p.p. verdienen en las ook dat een DGA niet minder mag verdienen dan werknemers. Wat weegt hier zwaarder? Ik hoop dat mijn vragen duidelijk zijn en waardeer alle input enorm!

Ls, Op dit forum en op de websites van het KVK en de belastingdienst kan ik veel informatie vinden over rechtsvormen en wanneer gebruikelijk loon van toepassing is, maar helaas blijf ik toch met enkele vragen zitten. Ik wil een nieuwe onderneming starten en verwacht daarvoor een investering binnen te halen in ruil voor aandelen. In het eerste jaar verwacht ik 2 FTE in dienst te nemen. De BV lijkt de beste optie (geen persoonlijke aansprakelijkheid) maar ik verwacht het eerste jaar geen winst dus vind de gebruikelijk loon-regeling wel een nadeel. 1. Lijkt de BV inderdaad de beste rechtsvorm? (welke alternatieven moet ik beter overwegen?). 2. Moet ik gebruikelijk loon aan mezelf betalen en zo ja; hoeveel? 3. De investeerder krijgt meer dan 5% aandelen maar zijn activiteiten beperken zich tot 1 dag per kwartaal. Is loon voor hem verplicht? Toelichting op de situatie: Investering bedraagd +/- 200K. Ikzelf zou eventueel 50K kunnen inbrengen maar geef de voorkeur aan het inbrengen van arbeid. Ik ben bereid dit kosteloos te doen zolang de onderneming niet winstgevend is, als dat fiscaal / juridisch is toegestaan. Opstartkosten: 15K jaar 1: 140K kosten Excl evt verplicht loon voor mij, Omzet 120K jaar 2: 150K kosten excl evt verplicht loon voor mij, Omzet 250K jaar 3 en verder: 300K kosten excl evt verplicht loon voor mij, Omzet 900K+ Ik verwacht dus in jaar 1 verlies te maken en wil dat liever niet verhogen door mezelf ook nog loon uit te keren. (Waarover ik ook weer belasting betaal). Vanaf jaar 2 is daar wel genoeg ruimte voor. Ik weet dat ik kan overleggen met de belastingdienst als er geen winst gemaakt wordt maar ik heb straks wel 2 werknemers die 40K p.p. verdienen en las ook dat een DGA niet minder mag verdienen dan werknemers. Wat weegt hier zwaarder? Ik hoop dat mijn vragen duidelijk zijn en waardeer alle input enorm! -

Eenmanszaak starten

max81 plaatste een vraag in Ondernemingsplan en businessplanning

Beste allemaal, Heel wat informatie heb ik al gezocht en gevonden maar dit zijn vaak beschrijvingen. Graag zou ik concrete antwoorden willen op de volgende vragen. 1) wanneer ik een eenmanszaak start dan is prive en zakelijk niet meer gescheiden als ik dat goed begrepen heb. hoe zit dit dan met een schuld dat ik prive al heb? Is dat dan ook al meteen een schuld van de zaak? Daar vloeit vraag 2 uit voort... 2) is dit dan gunstig voor mij? zoals ik het lees kun je geen omzetbelasting (of inkomstenbelasting ???) wanneer je geen winst hebt. stel dat ik 10000 schuld heb en een omzet van 5000, dan hoef ik geen belasting te betalen? >;( 3) ik lees overal dat je geen salaris hebt als zelfstandige maar dan lees ik ook weer dat als je loon uit de zaak wilt halen, je aan het gas gaat voor de belasting. Hoe zit dit dan? 4) wat een beetje met vraag 3 te maken heeft, hoe zit dit dan met mijn vaste lasten (prive)? ik moet ook gewoon huur betalen, mijn g/w/l/ en zorgverzekering enzo. kan ik dat dan uit de zaak betalen? is dat boekhoudkundig te verantwoorden? en een dagje naar de efteling, waar gaat dat dan vanaf? prive dan he, niet zakelijk :P 5) wat als ik een prive auto heb die ik nu zakelijk ga gebruiken. is dat dan ineens een auto van de zaak of blijft die prive? of moet ik dan mijn auto aan mezelf (de zaak) verkopen? 6) ik wil een rijschool beginnen. even heel simpel gezegd. stel ik vraag 40 euro per uur. wat gaat er dan vanaf? kan iemand mij een berekeing geven van de vedragen die ik NIET in de hand heb? ik weet dat het afhangt welke auto ik heb, hoeveel brandstof, visitekaartjes ja dan nee enzovoorts. ik neem aan dat iedere ondernemer in ieder geval een aantal zelfde afschrijvingen heeft. dus in ieder geval die 21% eraf. het gaat er mij om wat ik ongeveer van die 40,- overhoud. als dit namelijk minder dan 15 euro wordt ga ik huilen :'( ik hoop dat jullie me kunnen helpen en alvast bedankt! Max! -

Verlaging DGA-loon

ronaldinho reageerde op Heino's vraag in Fiscale zaken

Zonder enig inzicht in de cijfers is het nogal lastig überhaupt enige indicatie te geven, maar het komt met regelmaat voor dat de Belastingdienst vraagtekens zet bij een verlaging van het gebruikelijk loon tot onder de €43.000, ook als dat wordt veroorzaakt door het minder gaan werken. Dat heeft met de systematiek rond die grens van €43.000 te maken: Als de belastingdienst vindt dat het gebruikelijk loon meer moet zijn dan €43.000, dan ligt de bewijslast bij de belastingdienst. Als de DGA vindt dat het gebruikelijk loon lager moet zijn dan €43.000, dan ligt de bewijslast daarvoor bij de DGA. Daarbij geldt onder de €43.000 niet de doelmatigheidsmarge die een afwijking van 30% van het gebruikelijk loon toestaat. Het gebruikelijk loon wordt daarbij in beginsel gedefinieerd als de vergoeding die een normale werknemer met een soortgelijke functie maar dan zonder aanmerkelijk belang voor zijn werkzaamheden ontvangt. Stel dat op basis van een 40-urige werkweek het gebruikelijk loon €60.000 bedraagt. 70% daarvan is €42.000, zodat een feitelijk salaris van €43.000 is toegestaan. Bij een 32-urige werkweek bedraagt het gebruikelijk loon dan €48.000, zodat het feitelijke salaris nog steeds niet lager mag zijn dan €43.000. -

een nieuwe start...?

Norbert Bakker reageerde op ed win smits's vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

€ 43.000,- in 2013 met 2 kanttekeningen: [*]€ 43.000,- is niet het "minimale" gebruikelijk loon voor een full time DGA, maar de grens waarmee de bewijslast van wat een gebruikelijk loon is voor jouw beroep verschuift van jou naar de fiscus. Is in jouw branche een lager salaris gebruikelijk dan mag je dat hanteren. Is een hoger salaris gebruikelijk dan mag de fiscus dat verlangen, maar ligt de bewijstlast bij de fiscus. € 43.000,- is in de praktijk daardoor wel het meest gehanteerde gebruikelijke loon voor een full time DGA [*]Als de winst (nog) niet toereikend is om dit DGA salaris te onttrekken, dan kun je de fiscus verzoeken om een matiging. Zo heb ik zelf bij opstart van mijn bedrijf zelfs een tijdje DGA salaris nihil gehad. Uiteraard krijg je dan niets, maar je betaalt ook geen onnodige loonheffingen -

Managementfee of salarisvergoeding

Norbert Bakker reageerde op Vaalst's vraag in Fiscale zaken

Je bent aanmerkelijk belang houder, dit lijkt mij toch wel een behoorlijke afwijking van het gebruikelijke loon van een DGA (minimaal € 43.000,- bruto per jaar). Is dit afgestemd met en akkoord bevonden door de belastingdienst? Anders heb je een managementfee van minimaal € 4.000,- per maand nodig om DGA salaris en kosten te kunnen betalen Correctie: je bent wel verplicht sociaal verzekerd. Het maakt niet uit of je in loondienst van de werkmij bent of van je eigen holding. Voor sociale verzekeringsplicht is alleen het aandelen belang en de ondergeschiktheid relevant. Jij bent een minderheidsaandeelhouder, ondergeschikt aan de AvA waar je eigen ontslag niet kunt tegenhouden, er lijkt geen sprake van gelijkwaardig verdeeld aandelenbelang, dus ben je verplicht sociaal verzekerd (er zijn meer criteria en uitzonderingen op deze regel, o.a. als de overige aandeelhouders jouw vrouw betreft, maar ik neem even aan dat dat niet aan de orde is. Bij overige aandeelhouders als familieleden (ouders, broers/zussen etc) is de sociale verzekeringsplicht onverminderd van toepassing, zoals recent bevestigd is in het Arrest van de Hoge Raad van 22-03-2013 De werkelijkheid is anders: De werkmaatschappij is afdrachtplichtig voor jouw sociale verzekeringspremies Jij kunt als verplicht sociaal verzekerde helemaal geen AOV regelen, hooguit een Excedent WGA en WGA gat dekking. En je zult de eerste 2 jaar loonbetaling moeten zien te verzekeren. Er kloppen als ik dit zo lees, een paar dingen niet . Salaris deugt niet, sociale verzekeringplicht niet geregeld en je wordt geadviseerd/geacht iets te regelen wat je helemaal niet kunt regelen. Ofwel jij ofwel werkmij/meerderheidsaandeelhouders hebben tot nu verkeerd advies gekregen. Ik raad je aan zo spoedig mogelijk contact op te nemen met een fiscalist en/of verzekeringsspecialist. -

Het inhuren van "medewerkers"

Dennis_van_Dijk reageerde op Marcel D's vraag in Arbeidsrecht

Als je werkt met een utizendkracht, of hij die nu aandraagt of het uitzendbureau, heb je dit probleem inderdaad niet. Er was een periode dat payrollbedrijven als paddestoelen uit de grond schoten. Ze konden zeer concurrerend werken omdat ze veelal een eigen, bijzonder magere, pensioenregeling hadden, niet vielen onder de bedirjfschap eigen regelingen en onder gunstige sectorfondsen vielen. De kosten om personeel in dienst te nemen waren dus gewoonweg lager dan zelf personeel in dienst nemen. Vandaag de dag komt deze manier van payrollen sporadisch voor en zie je het vooral bij vroeger afgesloten langlopende contracten. Bij een uitzendbureau is dit financiële voordeel een stuk lager. Er is een aardige pensioenregeling. er worden hoge sectorpremies betaald. Daarentegen kun je bij een utizendbureau heel veel flexibiliteit inkopen, mits de werknemer onder het uitzendbeding valt. Valt de werknemer niet onder het uitzendbeding dan zijn de kosten aanzienlijk lager, maar koop je niet de maximale flexibiliteit in. Daar heb je half gelijk in. Een uitzendkracht valt, als het uitzendbureau is aangesloten bij de ABU of NBBU of als een CAO is geïncorporeerd in de arbeidsovereenkomst, onder de werking van die CAO en onder de bedrijfschap eigen regelingen van de uitzend-sector. Die regelingen wijken af van bijvoorbeeld de CAO Kinderopvang. Echter, de wetgever heeft bepaald dat voor gelijk werk een gelijke beloning betaald dient te worden. Dat betekent dus dat het loon, de vrije dagen, de toeslagen en ga zo maar door gelijk moeten zijn als die een werknemer in de CAO Kinderopvang zou krijgen. Maar ze vallen wel onder de pensioenregeling van de uitzendbedrijven (tenzij dispensatie wordt aangevraagd en verleend), kunnen wel gebruik maken van de sociale fondsen van de uitzendbranche en arbeidsrechtelijk vallen ze onder de flexibele CAO van uitzendorganisaties.