-

Afschrijving bedrijfsauto die voorraadlening is

prinsrachid reageerde op Trienekens's vraag in Administratie en verzekeringen

Ik was er inderdaad - even in je gedachtegang meegaand - dat de auto was ingekocht om later te worden 'verhuurkocht'. ;) Het kan zijn dat je het BTW-verhaal goed inschat, vanwege het gebruik van het kasstelsel, en ik kan zelfs je qualificatie van de auto als 'voorraad' wel volgen. Alleen het in één keer afboeken van die voorraad lijkt me een brug te ver. En ook van een 'gratis' btw-lening is volgens mij geen sprake. Normaal gesproken heb je twee scenario's. Als je iets koopt om het later te verkopen, dan is het voorraad. Als je iets koopt om het te verhuren, dan is het een bedrijfsmiddel. Een bedrijfsmiddel waar je overigens géén (!) kleinschaligheidsinvesteringsaftrek (KIA) voor mag opvoeren! Nu is het verwarrende dat in dit geval je deze auto zowel lijkt te verhuren (HUURkoop) als verkopen (huurKOOP). Welke van de scenario's is dan van toepassing? Ik denk eerlijk gezegd het eerste. De intentie is immers om de auto te verkopen (de overdracht van het juridische eigendom). Die huur is meer een (financierings)middel voor het eigenlijke doel: verkoop. Mijns inziens betekent dit wel dat je de auto gewoon op de balans moet zetten én houden als voorraad. Ik vraag me dus af of je de auto bij aanvang van de huurkoop wel in één keer uit de voorraad zou mogen halen. Ik denk het eigenlijk niet. De auto is juridisch immers nog niet verkocht (de laatste betaling is nog niet binnen). De waarde van die voorraad moet je vervolgens alsnog een beetje zinnig waarderen, dus óf voor historische kostprijs (helemaal geen afschrijving) óf voor 'fair value' (= jaarlijks afschrijven!). Maar zelfs al zou je de aanschaf zien als aankoop van een bedrijfsmiddel bedoeld voor de verhuur, dan zou het - net als ieder ander bedrijfsmiddel - geactiveerd moeten worden, en zou er (ook) jaarlijks op moeten worden afgeschreven. Wat betreft de 'renteloze btw-lening' van de Belastingdienst... Dat weet ik nog niet zo net. Als het zo is dat je de BTW terugvraagt bij aankoop van de auto en BTW moet afdragen over de aflossingsbetalingen (vanwege die kasstelselregel), dan betaal je tijdens de aflosfase BTW over zowel de aflossingsbedragen (= aanschafwaarde) als over de rentebedragen! Op die manier draag je dus over die 6 jaar meer BTW af dan je aanvankelijk had teruggevraagd bij de aanschaf. Maar los daarvan heb ik de indruk dat je de gevolgen van het moeten opnemen van de contante waarde van de huurkoopvordering onderschat. Dat zorgt voor een enorme winstneming voor de inkomstenbelasting in het eerste jaar (namelijk alle toekomstige betalingen, waarop je dan jaarlijks afschrijft na daadwerkelijke ontvangst) en een aftrekpost alle jaren daarna. In feite wordt daarmee de auto al bij aanvang van de huurkoop belast voor de inkomstenbelasting alsof je auto meteen met winst hebt verkocht. Die winst bestaat uit alle toekomstige rentebetalingen. Dáár zit volgens mij de echte belastingadder onder het gras! -

Afschrijving bedrijfsauto die voorraadlening is

Trienekens reageerde op Trienekens's vraag in Administratie en verzekeringen

@ Prinsrachid, Dat het een "smal fietspad" is ben ik me zeker van bewust. Je 1e link die je aangeeft had ik ook al bekeken, daaruit had ik dus geconcludeerd dat het, zoals in de Let op! vermeld staat, ik maandelijks de BTW mag factureren op het moment van het ontvangen van de maandelijkse oplossing. Daarmee blijf ik dus op het "smalle fietspad" De tip van de RDW is een hele goede, daar had ik nog niet aan gedacht. Ga daar nog even naar kijken. Het rapport van EY is ook zeer interessant, ik heb het stuk van huurkoop bekeken, dat komt redelijk overeen met wat ik in gedachte had. Wat een interessant stuk is op blz. 47 van het document (blz. 49 van de pdf): Van belang is verder of het goed tot het moment van huurverkoop bij de huurverkoper al dan niet als bedrijfsmiddel kan worden aangemerkt. Als het betreffende goed van begin af aan al bestemd was voor de huurverkoop, is er bij de huurverkoper geen sprake van een bedrijfsmiddel maar van voorraad. De auto is dan in feite dus voorraad aangezien die van het begin af aan al bestemd was voor de huurverkoop. In mijn toegepaste kasstelsel als Werk overige arbeid schrijf ik voorraden in 1x af. @Roel J. Je 2 punten heb ik inderdaad niet duidelijk aangegeven. 1. Voor de auto is een koopovereenkomst gesloten met de dealer De auto komt uit het buitenland en moet nog een Nederlands kenteken krijgen, daarom is de echte koop (factuur) er nog niet. 2. Zie 1, met extra opmerking dat ik de auto natuurlijk altijd op mijn bedrijf kan zetten, en daarna alsnog over zet op mijn ouders. Andersom gaat niet. Volgens de voorwaarden van Higherlevel wordt van je verwacht dat je vooraf zelf onderzoek. dat het ik ook terdege gedaan. en zeer zeker niet zomaar wat google acties bij elkaar geschraapt. Daarbij kunnen er als je hier een vraag stelt toch nog altijd meerder opties zijn (anders hoef je de vraag meestal niet te stellen) Of ik de auto nu volledig dit jaar afschrijf of over enkele jaren op mijn balans. In beide gevallen is de BTW direct aftrekbaar (anders doe ik al jaren mijn afschrijving fout). De btw op de afbetaling (aflossen is eigenlijk het verkeerde woord) is gewoon toegestaan. Zie de link van de belastingdienst die prinsrachid aanhaald, en waarbij de Let op! in mijn geval dus van toepassing is. Dat het mijn ouders zijn is toeval, het had ook een derde persoon kunnen zijn. dan was het precies hetzelfde geweest. Het is dan dus gerechtvaardigd dat de auto zakelijk wordt behandeld: Het is een product dat op afbetaling wordt verkocht. Omdat het een auto is gaan er wellicht wat extra alarmbellen af. Maar in deze vorm maakt dat mijns inziens niet uit. aangezien mijn bedrijf in auto-onderdelen handelt ligt een volledige auto (verkoop ook wel eens sloopauto's aan klanten) in lijn met mijn bedrijf. @ RiVe Precies, een renteloze rekening via de belastingdienst. Voor het bedrag van de BTW. Dat dat niet de bedoeling is van de belastingdienst kan ik me voorstellen. maar in mijn specifieke geval kan ik volgens de info van voornamelijk de site van de belastingdienst er niet aan ontkomen dat het wel mag. Zoals prinsrachid al aangaf: het is een smal fietspad. Maar zolang je op een smal fietspad binnen de lijntjes blijft is het wel toegestaan. Die renteloze lening is 1 van de 2 redenen om het zo te doen. De andere is dus dat ik zeer binnenkort een aardig bedrag voor de gedeeltelijke verkoop van mijn bedrijf verwacht. m.b.t. de btw valt dat dit jaar dan mooi tegen elkaar weg. Maar voor de winstberekening zou het voor mij dus goed uitkomen wanneer ik de auto als voorraad mag zien en ik die dus volledig dit jaar op de balans mag zetten. En daar ben ik dus nog niet 100% zeker van, mede omdat het om een auto gaat en niet om een standaard product, waardoor er wat meer bij komt kijken. @StevenK. Uit het stuk van E&Y van prinsrachid (het gedeelte wat ik gequote heb) mag de BTW terugvorden volgens mij wel. Omdat het hier om een auto voor de handel gaat, niet om een auto voor (eigen) gebruik. Ik zie de auto dus als een product. Net als een autohandelaar of dealer dat zou doen. Daarom is het ook specifiek "huurkoop" wat een wettelijk iets is. Kenteken op naam van ouders is i.v.m. verzekering e.d. ook het handigste. Ik merk in ieder geval dat het een grijs gebied is, vooral denk ik omdat het om een auto gaat. -

Afschrijving bedrijfsauto die voorraadlening is

prinsrachid reageerde op Trienekens's vraag in Administratie en verzekeringen

Oei, deze constructie fietst wel op een smal fietspad ;-). Misschien zijn er op dit forum mensen die meer affiniteit met het kasstelsel hebben om hier definitief uitsluitsel over te geven. Maar gebruik makend van het kasstelsel zou je gelijk kunnen hebben (ik ging inderdaad uit van factuurstelsel). http://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/btw/hoe_werkt_de_btw/waarover_betaalt_u_btw/goederen/andere_vormen_van_verkoop_van_goederen Maar als er echt sprake is van een 'huurkoop', dan blijft het juridisch eigendom bij je onderneming te liggen. In de tussentijd hebben je ouders wel het economisch eigendom. Zodra de aflossingsbetalingen onverhoopt niet meer binnen zouden komen, kan de auto worden teruggevorderd (je bent dan immers nog juridisch eigenaar). Wat volgens mij veel gedaan wordt, is dat de auto dan wel op naam van de economisch eigenaar wordt gezet, maar dat die dan geen tenaamstellingscode krijgt (zodat de economisch eigenaar de auto niet kan verkopen). Die tenaamstellingscode gaat dan naar de juridisch eigenaar. Vraag ook even bij het RDW na hoe dit precies gaat. https://www.rdw.nl/Particulier/Paginas/Tenaamstellingscode.aspx Volgens mij blijft de auto wel op de balans en moet je ook de contante waarde van je lening (de "huurkoopvordering") in de boeken opnemen. Dat zijn toekomstige aflossingen plus alle toekomstige rentebetalingen. Misschien is dit interessant leesvoer (met name pagina 48): http://www.ey.com/Publication/vwLUAssets/Huur,_huurkoop_en_lease:_juridisch,_fiscaal_en_financieel/$File/Huurkoop%20en%20lease%20-%20juridisch%20fiscaal%20en%20financieel.pdf Als tegelijkerheid de auto op de balans staat (en in waarde daalt), zul je dus op beide punten jaarlijks een afschrijving krijgen (verlies), met uitzondering van het allereerste jaar (van aankoop). In het eerste jaar zal het volgens mij juist tot een extra winstneming leiden, als ik het stuk van Ernst & Young goed begrijp. in feite betaal je dan het eerste jaar een klap aan inkomstenbelasting over de overwaarde van de huurkoopvordering. De auto staat voor aankoopwaarde ex. btw in de boeken, waarop dan bijvoorbeeld 15% per jaar wordt afgeschreven (bijvoorbeeld 6 x 15%, 10% restwaarde), terwijl aan de andere kant elk jaar je "huurkoopvordering" in waarde daalt. Het saldo van die twee zorgt dan voor een winst (of verlies). Bij overdracht van de auto wordt de restwaarde afgeschreven, en verdwijnt de auto van de balans, terwijl aan de andere kant de huurkoopvordering dan ook nihil is. Het is wel een interessante casus, maar misschien is een simpele leningovereenkomst met je ouders handiger! :) -

Afschrijving bedrijfsauto die voorraadlening is

Trienekens reageerde op Trienekens's vraag in Administratie en verzekeringen

Op welke naam de auto komt is nog de vraag. maar bij kopen op afbetaling gaat het eigendomsrecht direct naar de "nieuwe" eigenaar. Bij huurkoop (geen huur) wordt de auto pas na de laatste termijn officieel eigendom. Het te betalen bedrag per maand is in beide gevallen hetzelfde. (afbetaling en rente) Juist om de zakelijke en privebelangen niet door elkaar te laten lopen is een van de 2 bovenstaande de keuze. Het ligt dan gewoon netjes op papier vast. De reden voor de keuze dat mijn bedrijfje de auto koopt is inderdaad dat ik de BTW in 1e instantie direct kan aftrekken (en dus einde van dit kwartaal terug krijg). Uiteraard moeten mijn ouders die BTW wel betalen, dus word over elke aflossing, of eigenlijk beter gezegd afbetaling, (klein gedeelte betaling van de auto) BTW gerekend op de maandelijkse factuur. Aan het einde is dan precies net zoveel BTW betaald dan dat ik nu terug krijg. Boekhoudkundig klopt dat volgens mij dus allemaal. Het voordeel echter is dat doordat de BTW in 6 jaar tijdens elke aflossing wordt betaald, is het te zien is als een lening via de BTW, en dus eigenlijk een lening voor het BTW bedrag met een rente van 0%. Ik geef toe het is creatief gebruik van de belastingen, maar volgens mij wel volgens de regels. Maar waar ik dus mee zit is de aanschafkosten (ex btw) van de auto. Omdat het een vorm van de verkoop van een product is, en ik gebruik maak van het kasstelsel in de vorm "resultaat overige werkzaamheden" https://www.higherlevel.nl/forum/index.php?board=16;action=display;threadid=23744;start=0#msg208027 Heb ik het idee dat de aanschaf van het product (de auto) in een keer afgeschreven mag worden. Dit uiteraard in tegenstelling tot de auto die ik zelf voor mijn bedrijf rijd (een investering, geen product) die ik wel jaarlijks afschrijf en waar ik bijtelling over reken. -

Afschrijving bedrijfsauto die voorraadlening is

prinsrachid reageerde op Trienekens's vraag in Administratie en verzekeringen

Ik denk dat je het gebruik van het kasstelsel voor wat betreft de omzetbelasting niet moet verwarren met het dan maar los laten van zogenaamd "goed koopmansgebruik" in de inkomstenbelasting. Ook resultaatgenieters (ROW'ers) moeten investeringen en (grote) voorraden activeren en daarop afschrijven. Ook denk ik dat in dit verband vooral de term "in één keer afschrijven" op de voorraad raar overkomt. Dat impliceert namelijk dat je de voorraad onmiddellijk op nihil waardeert terwijl het nog steeds (juridisch) eigendom is en een duidelijke waarde vertegenwoordigt. Maar goed, ik denk dat ik inmiddels een beetje begrijp waar je heen wilt. En misschien dat het zelfs nog wel te verdedigen is, maar dat kan dan - denk ik - uitsluitend als je het economisch eigendom leidend maakt en niet het juridisch eigendom. In dat geval zou je de volgende stappen krijgen (ik hou een slag om de arm of dit kan, maar het lijkt op zich verdedigbaar onder bovenstaande aanname): 1. De onderneming koopt een auto. Op moment van betaling van deze auto kan de btw over deze aankoop worden teruggevorderd. Ik blijf er echter bij dat op dit zelfde moment de auto als voorraad op de balans moet komen te staan (dus nix "in één keer afschrijven"). Dus "Inkoopkosten voorraad auto" aan "Voorraad auto". 2. De onderneming ver(huur)koopt de auto. Op moment dat het huurkoopcontract wordt aangegaan, gaat het economisch eigendom overgedragen. Daarmee zou je kunnen stellen dat de auto uit de voorraad verdwijnt. Dus "Voorraad auto" aan "Inkoopkosten voorraad auto". Op dat moment zouden de inkoopkosten dus in het verlies vallen. 3. Tegelijkertijd ontstaat er echter een "huurkoopvordering" ter waarde van de auto plus rente. Dat wordt boekhoudkundig dus "Omzet ver(huur)koop auto" aan "Huurkoopvordering auto". Per saldo zou je dan dus bij het tekenen van het ver(huur)koopcontract een baat hebben ter grootte van alle toekomstige rente over de hele looptijd. 4. Tijdens de aflosfase wordt de btw afgedragen over het aflossingsdeel van de ontvangen bedragen. En het ontvangen aflossingsbedrag (inclusief rente, exclusief btw) wordt maandelijks afgeboekt op de huurkoopvordering. Omdat er in een huurkoopcontract altijd een voorbehoud wordt gemaakt voor wat betreft economisch eigendom in geval van wanbetaling, heb ik persoonlijk het idee dat je de waarde van een dergelijk eigendomsvoorbehoud niet uitsluitend extracomptabel zou moeten bijhouden. Maar áls dat wel zo is, dan zou je gelijk kunnen hebben. Blijft het feit dat je sowieso helemaal vooraf de IB betaalt over de winst van je huurkoopcontract. -

Schuld omzetbelasting in aangifte inkomstenbelasting

Frank v C plaatste een vraag in Fiscale zaken

Een vraag over de aangifte inkomstenbelasting 2018, en de btw in de balans. Ik ben ondernemer en hanteer het kasstelsel (advocaat zonder personeel); aangifte btw per kwartaal. Bij de aangite inkomstenbelasting 2018; bij het onderdeel Balans: passiva; staat een vraag over de omzetbelasting. Met deze vraag worstel ik. Ik heb al mijn aanslagen tijdig betaald. Dus ik heb geen schuld. Begin januari 2019 heb ik aangifte gedaan voor de btw. Dit betreft Q4 van 2018. In de toelichting (het vraagteken) staat: “Het gaat om de schuld van aangiften omzetbelasting die op de balansdatum nog niet zijn verwerkt, zoals de laatst ingediende maand- of kwartaalaangifte.” Op 31-12-2018 waren al mijn aangiften omzetbelasting verwerkt en betaald. Ik heb pas 6 januari 2019 aangifte gedaan over Q4 (en die gelijk betaald). Als privaatrechtelijk jurist zie ik het zo. De schuld over Q4 ontstaat pas nadat ik de aangifte heb gedaan. Vervolgens is eerst op 1 februari 2019 deze ook opeisbaar door de belastingdienst. Mijn vermoeden is nu echter dat mijn juridische werkelijkheid hier anders is dan de fiscale werkelijkheid. Is het de bedoeling dat ik bij deze vraag over de kortlopende schulden, invul het bedrag van mijn aangifte omzetbelasting die ik in januari 2019 heb gedaan? Alvast dank voor de verheldering. -

bedrijf gestart maar geen activiteiten, hoe lang mag dat?

R.I.P. - Benm reageerde op bovennemer's vraag in Financiering

Als je niets verkeerd doet heb je daar weinig van te vrezen lijkt me. Hobby-ondernemers zijn er vast genoeg, die in principe leven van loondienst, maar zo nu en dan iets zakelijks doen. Of ze zich feitelijk -moeten- inschrijven is dan de vraag, maar het kan gewoon handig zijn gezien je facturen kunt verstrekken en dergelijke. Uiteraard heb je ook inschrijvingen met kwade bedoelingen, bijvoorbeeld witwassen, maar die hebben juist wel heel veel omzet en meestal een kasstelsel. -

Uitbetalingen PSP verwerken - verkoopfacturen BTW

alx9 plaatste een vraag in Fiscale zaken

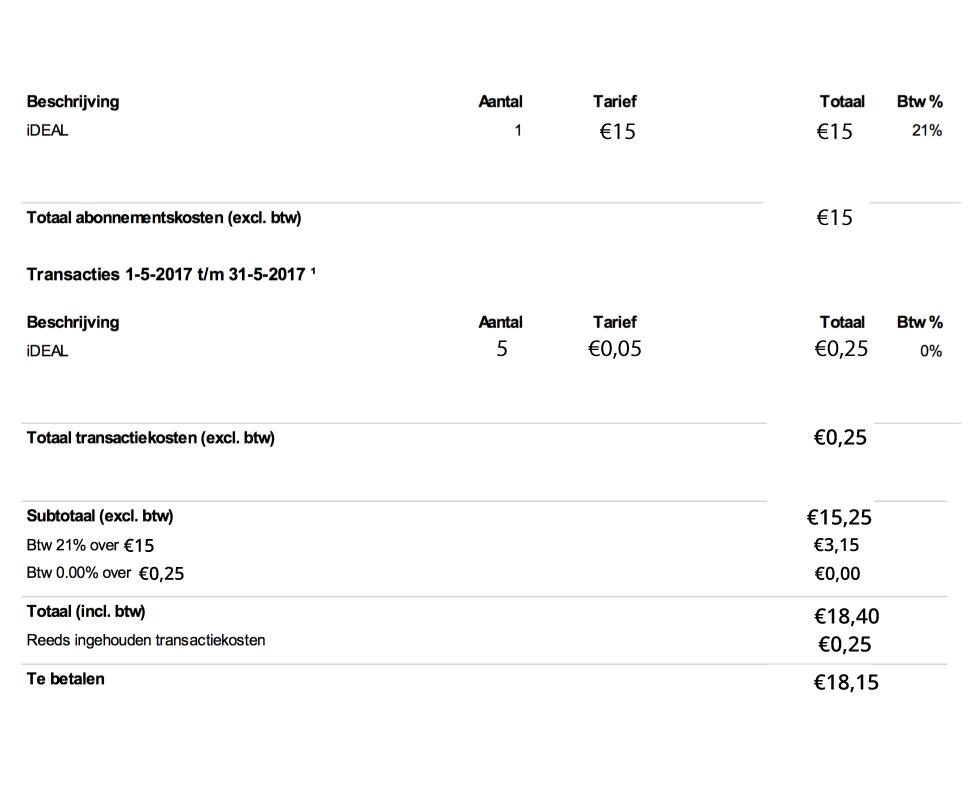

Beste allen, Ik maak gebruik van Buckaroo als PSP (payment service provider), zij verwerken de betalingen voor de diensten die ik lever aan consumenten (enkel Nederland). Een klant gebruikt iDeal om af te rekenen, als de betaling succesvol is ontvangt hij/zij een bevestigingsmail met daarin een overzicht v.d. gegevens en een kenmerknummer. Van Buckaroo ontvang ik per maand een kostenfactuur (voor de dienst en transacties). Op deze transactiekosten rekent Buckaroo 0% BTW, maar trekt ook deze af van het totaal. ("Reeds ingehouden transactiekosten"). Daarnaast betaalt Buckaroo mij periodiek uit., daar ontvang ik geen factuur voor van maar er is wel een overzicht per betaling beschikbaar van het aantal succesvolle orders minus de transactiekost iDeal. Bijvoorbeeld: 5 orders à €20 = €100. Transactiekost: 5x iDeal à 0,05 = 0,25 Voor het gemak heb ik ook een dummy Buckaroo kostenfactuur bijgevoegd zoals ik deze ontvang. Naast de kostenfactuur ontvang ik van Buckaroo een betaling van: €98,75 (€100 - 5 * €0,05). - Moet ik voor elke succesvolle order voor mijn eigen administratie een verkoopfactuur opmaken of is de order in mijn back-end systeem en Buckaroo (waarbij het kenmerknummer overeenkomt) voldoende? - Voor de BTW aangifte, kan ik de ontvangen betaling van Buckaroo (immers zijn daar transactiekosten vanaf gegaan) invoeren als verkoopfactuur (daaruit haal ik de BTW, aangezien de order van €20 incl. BTW is)? Is dit het toepassen van het kasstelsel? - Als een klant zijn bestelling betaalt en annuleert binnen 14 dagen, via Buckaroo voer ik een refund uit. Moet ik ook voor mijn eigen administratie een creditnota o.i.d. opmaken? Of is Buckaroo weer leidend waarbij ik enkel kijk naar de effectieve uitbetaling? - De Buckaroo kostenfactuur, ik voer deze enkel in als inkoopfactuur (op de dienst iDeal zit wel BTW, alleen op de transactiekost niet)? Graag hoor ik jullie gedachten over het bovenstaande.. Gr, Alex

-

Kasboek

Rik · reageerde op Arnold Tinholt's vraag in Fiscale zaken

Misschien ligt het aan mij maar wat bedoel je met dat je de administratie op basis van een kasboek kon doen? Bedoel je dat er met de belastingdienst afgesproken is dat je btw mag aangeven op basis van je kas- en bankadministratie? Dat lijkt mij het toepassen van het kasstelsel (andere term dan kasboek). Een kasboek lijkt mij ook alleen dat... kasboek (contant). Zo heb je voor je bankrekening een bankboek. Voor je verkopen een verkoopboek en voor je inkopen een inkoopboek. En voor die incidentele jaarboekingen (afschrijvingen e.d.) een memoriaal. Heb je al die dingen niet in je administratie? Je kunt natuurlijk ook gewoon een administratie hebben zonder boeken en gewoon met een rekeningschema werken. Maar vjp en memo boekingen lijken mij inderdaad niet in een kasboek thuis te horen maar in het memoriaal. -

Btw in horecabedrijf

Hermes Ratgers reageerde op sent2016's vraag in Fiscale zaken

Er is altijd tijd om elke bestelling aan te slaan op de kassa! Er zijn andere methoden om aan te slaan, zoals turfen of kaartjes die in de bar wel gebruikt worden als mensen later moeten afrekenen. Je moet een sluitende en controleerbare administratie hebben, dat is een verplichting maar kan ook lastig zijn. Ik ga altijd van het positieve uit, je kan wel iets vergeten om aan te slaan. Maar bedenk goed dat jij nooit weet wie je klant is. Een belastinginspecteur kan bij je op de hoek wonen, of gewoon even bij jou in de zaak polshoogte nemen. Als jij dan niets registreert, kun jij niets bewijzen. Maar kun jij dan bewijzen dat je minder omzet hebt gedraaid als de belastingdienst je aanslaat voor een hoger bedrag? Ouderwetse systemen en methoden. In het verleden waren de systemen niet zo uitgebreid als nu, en hoefde de ondernemer ook niet zoveel te bewijzen als nu. Dan werd alle omzet per dag geregistreerd en ging de boekhouder dan maar uitrekenen hoeveel van die omzet belast was met hoge BTW en hoeveel met lage BTW. Daarmee kunnen wij een inschatting maken op een langere periode, maar uiteraard niet per dag. Uiteraard kunnen voorraadverschillen zo’n berekening erg beïnvloeden. Laat staan het kasstelsel (oftewel van welke inkopen gaat je boekhouder uit?). Of de fiscus dit accepteert, het lijkt me niet. Want er kan nooit per dag bekeken worden wat de omzet is, het lijkt me dat omkering van de bewijslast niet heel moeilijk is. Een verzachtende omstandigheid kan zijn dat de belastingdienst eenzelfde methode gebruikt als je boekhouder (wellicht verschillen de percentages dan). Maar de marges per omzetgroep kunnen enorm verschillen, en ik kan me niet voorstellen dat je boekhouder de inkopen goed splitst (rookwaren / aanstekers / softijs / drank / snacks). Dat geeft namelijk ook hele andere uitkomsten. Ik adviseer mijn klanten om voor je personeel ander drank in te kopen, hetzij expres bij een ander leverancier hetzij specifiek ander soorten zodat je bij het inboeken daarvan weet dat dit niet geboekt moet worden op “Inkoopwaarde van de omzet”. -

Btw in horecabedrijf

Hans van den Bergh reageerde op sent2016's vraag in Fiscale zaken

Lijkt logisch wat je zegt, maar je hebt geen beeld van de daadwerkelijke omzet vanwege een kastelling, waarbij je er op voorhand al van uitgaat dat deze niet klopt en je hebt geen beeld van de spillage, want dat moet uitsluitend blijken uit de inkoop en de voorraad? Maar kastelling plus spillage zou dan wel aardig moeten kloppen. Dat je echter te weinig geld in kas krijgt, zal de fiscus in eerste instantie worst zijn, de omzet wordt in jouw geval uitsluitend bepaald door het verschil in de inkoop en voorraad te berekenen, terwijl het kasstelsel van toepassing is en juist de kas moet kloppen. Dat laatste zal de fiscus echter geen worst zijn, want uit je administratie moet onomstotelijk blijken hoeveel (omzet- en inkomsten-)belasting je verschuldigd bent. BTW is immers een oude naam voor iets dat officieel OmzetBelasting heet, dat zegt eigenlijk al genoeg. Dus als het verschil (spillage) tussen 'omzet volgens kas' en 'op basis van inkoop en voorraad berekende omzet' te groot is, zal de fiscus daarover wel kunnen vallen, want er zijn nu eenmaal grenzen aan acceptabele spillage, namelijk totdat er een vermoeden van 'afromen' en/of het heen en weer sjoemelen met hoog en laag tarief BTW gaat ontstaan. Mijn advies is toch dat je het toch nog iets beter organiseert bij de verkoop. -

Btw in horecabedrijf

sent2016 reageerde op sent2016's vraag in Fiscale zaken

Heren Dank voor de reacties tot nu toe. Ze meningen zijn tot nu toe erg verdeeld waardoor er helaas voormij nog niet echt duidelijkheid is. Binnen de horeca moet je altijd werken volgens mij het kasstelsel volgens mij Het gaat er niet zozeer om hoeveel omzet er gedraaid is. Dat weten we aan het eind van de avond. Het gaat erom dat er duidelijkheid moet zijn over de splitsing tussen alcohol en niet alcohol houdende dranken met verschillende btw percentages Vind het jammer dat je dit als zorgwekkend ervaart. Heb zelf in meerdere horecazaken gewerkt en zoals er nu gewerkt word is niet bepaald een uitzondering. Wanneer je bijvoorbeeld tijdens een carnaval enorme drukte ervaart is er gewoonweg geen tijd om alles per bestelling aan te slaan buiten het feit dat je misschien wel 6 kassa's achter een bar moet hebben staan omdat het anders onwerkbaar is. Ok ik ben blij dat jij aangeeft dat dit de meest gangbare manier van boekhouden. Neemt mijn vertrouwen in mijn boekhouder ook weer wat toe. Deze heeft veel horecaklanten en geeft aan dat dit echt de normale manier van werken is wanneer je geen gespecificeerde dagomzet bon kan uitdraaien Zijn er toevallig nog meer mensen die dit kunnen bevestigen? Ik wil hierbij alvast iedereen die gereageerd heeft hartelijk bedanken voor hun inbreng. Dit word erg gewaardeerd -

Btw in horecabedrijf

Ron van der Kolk reageerde op sent2016's vraag in Fiscale zaken

Dat je te weinig personeel en apparatuur hebt om een goede administratie te voeren is op zich geen excuus. Gelukkig is er een mogelijkheid, namelijk werken volgens het kasstelsel. Omzet bereken je dan niet op basis van de inkopen, maar op basis van hoeveel er in de kassa zit: het kasstelsel. Dat zou wel makkelijk zijn. De fiscus neemt aan dat alle inkopen verkocht worden. Als dat niet het geval is, dan moet je dat aannemelijk kunnen maken. Je moet je voorraad bijhouden en niet blind een percentage afschrijven als derving. Personeelsgebruik al helemaal niet; als je eten en drinken verstrekt aan het personeel kan dat niet altijd zomaar belastingvrij. Het is mogelijk loon in natura. Er is mogelijk ook correctie nodig voor de btw, omdat je de btw hierover niet altijd kunt aftrekken. Het lijkt me belangrijk dat je een goede boekhouder hebt die je vertrouwd en die ervaring heeft met horeca. -

Administratie webshop, kosten boekingen

Hermes Ratgers reageerde op jeffreyshop's vraag in Administratie en verzekeringen

Feitelijk zijn zowel je creditcard en de paypalrekening een aparte bankboek. Dus als je conform kasstelsel werkt, MOET de dergelijke bankboeken als dusdanig verwerken en de datum aanhouden waarop dit is afgeschreven van je creditcard of bij/afgeschreven op je paypal rekening. Dit wordt lang niet altijd gedaan en of het door de fiscus wordt afgekeurd als je het anders doet is een heel andere vraag. Maar dit is de meest correcte manier. -

Factuur en BTW administratie!

Hermes Ratgers reageerde op sjuulberden's vraag in ICT, Automatisering en internet

Van mij op het moment van ontvangst (kasstelsel) echter als je het volledig bedrag terug moet betalen dan is het niet gerealiseerd. Dus dan kan je een verschil van BTW hebben. Los van dit alles, is dat het best lastig te verwerken is in de boekhouding. Dus je moet ook goed kijken hoe je dat het makkelijkst kan verwerken. Doe je dat zelf of wordt het uitbesteed. Want het softwarepakket moet er ook mee overweg kunnen zonder dat het erg veel tijd kost. -

Factuur en BTW administratie!

Hermes Ratgers reageerde op sjuulberden's vraag in ICT, Automatisering en internet

Deze vragen zijn volgens mij te combineren. Ondanks dat het systeem facturen (mijns inziens zijn het geen facturen) stuurt naar de koper, is in jouw geval de kasstelsel van toepassing. Derhalve hoef je geen creditfacturen te sturen. De documenten die het systeem toesturen moet je zien als betalingsinstructies die kunnen leiden tot verkopen. Qua nummering zou je (neem ik aan) ook geen aansluitende volgorde krijgen. -

Maakt de anonieme consument mijn administratie incompleet?

R.I.P. - Benm reageerde op DirkNicoHendrik's vraag in Fiscale zaken

Op zich wel, maar wat als je iets wilt verkopen waarvan de koper echt anoniem moet blijven? Dat kan uiteraard iets volkomen legaals zijn met de beste intenties, maar hoe zou je dat 'netjes' kunnen oplossen met de belastingen/administratie? Ik neem aan dat je er wel btw over moet rekenen, maar geen factuur kunt maken. Bij een digitale dienst lijkt me het echter vreemd om een kasstelsel te hanteren, of is dat in zo'n geval toegestaan? -

hoe aankopen boeken voor start eenmanszaak

mikestabilo reageerde op mikestabilo's vraag in Administratie en verzekeringen

Beste Erik, Ja op die manier heb ik het eigenlijk ook geleerd om kosten en inkopen in het inkoop dagboek te boeken. Maar aangezien ik mijn boekhouding amateuristisch in Excel bijhoud. Had ik ervoor gekozen om de inkopen en kosten apart te doen dan kon ik d.m.v. de formule 'som 'in 1 keer alle inkopen van die periode op tellen en de btw en dan een collectieve journaalpost maken. Dat was eigenlijk de gedachte erachter. Maar het is inderdaad misschien handiger zoals u zei ook de kosten te boeken in het dagboek. Maar ik ga toch u tips volgen en de kosten ook in het inkoop dagboek boeken en i.p.v. collectieve journaalposten gewoon journaalposten per financieel feit boeken. Harstike bedankt voor de uitleg van de verwerking voor de kosten welke ik prive heb betaald. Oke dan begin ik de beginbalans gewoon op 0 ( ik wist niet dat dit kon ik dacht dat ik dit perse op me balans moest plaatsen) ( hoe werkt de interne nummering van de factuur precies ?, Is dit gewoon de factuur een nummer toekennen en deze ook bij elke journaalpost vermelden die ik n.a.v. de bewuste factuur maak ? ( inkoop journaalpost en daarna journaalpost betaling via bank) Verder had ik nog een vraag ik weet niet of u deze kan beantwoorden, maar via de fiscale wetgeving ben ik verplicht om het kasstelsel toe te passen i.p.v. het factuur stelsel omdat ik aan meer dan 80% aan particulieren verkoop. Dit houd dus in bij verkoop dat ik de btw pas moet boeken die daadwerkelijk op mijn bank is geboekt ( en niet de factuur datum moet hanteren ) En bij inkoop en kosten dat ik wel de factuur datum moet hanteren voor de btw. Mijn vraag is dan eigenlijk wat er precies verandert in mijn administratie hoe ik deze voer m.b.v. de dagboeken en journaalposten enz. Kan ik de journaalposten dan gewoon maken als hoe ik ze nu al maak. maar als ik dan de btw aangifte elk kwartaal invul dat ik dan in het bankboek kijk naar de journaal post van verkopen en dan deze geboekte verkopen in het bankboek alleen in de btw aangifte aangeef ( dus de journaalpost 110 bank aan 130 debiteuren. ( welke dus al betaald zijn ). En bij inkopen de journaalposten meeneem welke ik opgeboekt hebt n.a.v. het inkoopboek met de journaalpost 700 voorraad 180 te vord ob aan 140 crediteuren. ( dat ik dan al die btw meenneem ook al is deze factuur nog niet betaald. ( of is er een eenvoudigere manier en efficiëntere manier ? ) Ik heb eigenlijk op school alleen maar geleerd hoe je de boekhouding doet d.m.v. beginbalans, dagboeken, journaalposten grootboeken kolommenbalans, grootboek afsluiten en heropenen ? is er misschien een efficientere manier voor een eenmanszaak of heeft u verder nog algemene tips ? ( De enigste boekingen die ik zal moeten maken zijn de inkopen bij de groothandel de doorverkoop hiervan en dan de eventuele inkopen ( kosten) Alvast bedankt, en bedankt voor de eerder gegeven informatie! Met vriendelijke groet, Mike -

Kun je verklaren waarom de waardedaling in drie jaar tijd € 19.000,00 is? Dit ondanks het feit dat je ook nog eens voor € 10.000 in machines heb geïnvesteerd? En ligt die waardedaling dan in de machines of vooral in de goodwill - dat laatste zou impliceren dat het minder goed gaat met de winkel dan vier jaar terug. Ik neem aan dat de verdeling goodwill/inventaris onderbouwd kan worden? Nee, de willekeurige afschrijving voor startende ondernemers geldt enkel voor die jaren dat je ook recht hebt op startersaftrek. Vermoedelijk zijn dat de jaren 2010, 2011 en 2012 en is dat recht er dus niet in 2013. Afschrijven gebeurt dus in 2013 regulier, dat wil zeggen met een maximaal percentage van 20% van het verschil tussen de aanschaf- en de restwaarde. Wasserijen zijn verplicht het kasstelsel toe te passen. Dit geldt dus ook voor bedrijven die je factureert. Pas als de betaling ontvangen is dien je de ontvangen BTW af te dragen. Je mag voor deze facturen dus niet de factuurdatum aanhouden. Dat er geen BTW berekend hoeft te worden is correct. Waarop is de prijs van € 25.000,00 gebaseerd? Dit moet onderbouwd zijn omdat de Belastingdienst zeker wil weten dat er geen cadeautjes gegeven worden, er zakken geld onder de tafel worden betaald of dat jij te weinig inkomstenbelasting betaalt. De waarde van het bedrijf is opgebouwd uit twee delen, eerst de intrinsieke waarde van de onderneming (de waarde van de bezittingen minus de waarde van de schulden, waarbij niet uitgegaan wordt van boekwaarde maar van marktwaarde). Daarnaast is er ook de goodwill: hoeveel winst in de toekomst laat je schieten door de zaak niet zelf voort te zetten. Dit zal dus onderbouwd moeten worden. De waarde van de goodwill kan niet juist zijn. Je hebt in 2010 € 22.000,00 aan goodwill opgenomen. Op deze goodwill mag niet willekeurig afgeschreven worden. Deze wordt verplicht in 10 jaar afgeschreven tot € 0,00. Dus als je drie jaar hebt afgeschreven (2010, 2011 en 2012) mag de waarde niet minder bedragen dan (€ 22.000,00 -/- (2 x € 2.200,00) =) € 15.400,00. Het lijkt mij dat er in de voorgaande jaren dus veel te veel op de goodwill is afgeschreven. Uit het woord stel begrijp ik dat je weet dat dit niet het geval is / kan zijn. Klopt het dat je dat weet? Stakingsbalansen zijn erg lastig en die wil je goed opmaken. Ik adviseer je met klem om hiervoor de hulp van een professional in te huren. Het gaat er om dat ook de stille reserves (het verschil tussen de boekwaarde en de marktwaarde van de bezittingen) goed in beeld gebracht worden. Ga hier niet zelf mee dokteren. Ja. Wederom, beroep je op de hulp van iemand die dit varkentje kan wassen. Het is niet is wat we op basis van informatie op een forum of op de achterkant van een servetje kunnen doen. Dit wil je goed doen om later gedonder te voorkomen. En niemand hier kan op basis van deze informatie zeggen of de waarde van € 25.000,00 reëel is of niet. Op zich maakt het voor je vriendin niet zoveel uit hoe jij e.e.a. boekhoudkundig en fiscaal afwikkelt. Wat wel belangrijk is is dat je moet moet realiseren dat alle langlopende contracten met de wasserette op jouw naam staan. Denk bijvoorbeeld ook het huurcontract. Is dit geregeld met de verhuurder, weet deze dat er een andere huurder komt en is deze akkoord? Zo zijn er nog veel meer punten waar je aan moet denken. Nogmaals, goede ondersteuning is essentieel om dit goed te laten lopen. Don't be penny wise poud foolish - investeer in een goede adviseur. Die kan dan ook kijken of er in jouw boekhouding over de voorgaande jaren nog wat moet veranderen en of de aangiftes gewijzigd moeten worden. De afschrijving op de goodwill is bijvoorbeeld niet goed gegaan...

Kun je verklaren waarom de waardedaling in drie jaar tijd € 19.000,00 is? Dit ondanks het feit dat je ook nog eens voor € 10.000 in machines heb geïnvesteerd? En ligt die waardedaling dan in de machines of vooral in de goodwill - dat laatste zou impliceren dat het minder goed gaat met de winkel dan vier jaar terug. Ik neem aan dat de verdeling goodwill/inventaris onderbouwd kan worden? Nee, de willekeurige afschrijving voor startende ondernemers geldt enkel voor die jaren dat je ook recht hebt op startersaftrek. Vermoedelijk zijn dat de jaren 2010, 2011 en 2012 en is dat recht er dus niet in 2013. Afschrijven gebeurt dus in 2013 regulier, dat wil zeggen met een maximaal percentage van 20% van het verschil tussen de aanschaf- en de restwaarde. Wasserijen zijn verplicht het kasstelsel toe te passen. Dit geldt dus ook voor bedrijven die je factureert. Pas als de betaling ontvangen is dien je de ontvangen BTW af te dragen. Je mag voor deze facturen dus niet de factuurdatum aanhouden. Dat er geen BTW berekend hoeft te worden is correct. Waarop is de prijs van € 25.000,00 gebaseerd? Dit moet onderbouwd zijn omdat de Belastingdienst zeker wil weten dat er geen cadeautjes gegeven worden, er zakken geld onder de tafel worden betaald of dat jij te weinig inkomstenbelasting betaalt. De waarde van het bedrijf is opgebouwd uit twee delen, eerst de intrinsieke waarde van de onderneming (de waarde van de bezittingen minus de waarde van de schulden, waarbij niet uitgegaan wordt van boekwaarde maar van marktwaarde). Daarnaast is er ook de goodwill: hoeveel winst in de toekomst laat je schieten door de zaak niet zelf voort te zetten. Dit zal dus onderbouwd moeten worden. De waarde van de goodwill kan niet juist zijn. Je hebt in 2010 € 22.000,00 aan goodwill opgenomen. Op deze goodwill mag niet willekeurig afgeschreven worden. Deze wordt verplicht in 10 jaar afgeschreven tot € 0,00. Dus als je drie jaar hebt afgeschreven (2010, 2011 en 2012) mag de waarde niet minder bedragen dan (€ 22.000,00 -/- (2 x € 2.200,00) =) € 15.400,00. Het lijkt mij dat er in de voorgaande jaren dus veel te veel op de goodwill is afgeschreven. Uit het woord stel begrijp ik dat je weet dat dit niet het geval is / kan zijn. Klopt het dat je dat weet? Stakingsbalansen zijn erg lastig en die wil je goed opmaken. Ik adviseer je met klem om hiervoor de hulp van een professional in te huren. Het gaat er om dat ook de stille reserves (het verschil tussen de boekwaarde en de marktwaarde van de bezittingen) goed in beeld gebracht worden. Ga hier niet zelf mee dokteren. Ja. Wederom, beroep je op de hulp van iemand die dit varkentje kan wassen. Het is niet is wat we op basis van informatie op een forum of op de achterkant van een servetje kunnen doen. Dit wil je goed doen om later gedonder te voorkomen. En niemand hier kan op basis van deze informatie zeggen of de waarde van € 25.000,00 reëel is of niet. Op zich maakt het voor je vriendin niet zoveel uit hoe jij e.e.a. boekhoudkundig en fiscaal afwikkelt. Wat wel belangrijk is is dat je moet moet realiseren dat alle langlopende contracten met de wasserette op jouw naam staan. Denk bijvoorbeeld ook het huurcontract. Is dit geregeld met de verhuurder, weet deze dat er een andere huurder komt en is deze akkoord? Zo zijn er nog veel meer punten waar je aan moet denken. Nogmaals, goede ondersteuning is essentieel om dit goed te laten lopen. Don't be penny wise poud foolish - investeer in een goede adviseur. Die kan dan ook kijken of er in jouw boekhouding over de voorgaande jaren nog wat moet veranderen en of de aangiftes gewijzigd moeten worden. De afschrijving op de goodwill is bijvoorbeeld niet goed gegaan... -

Overname wasserette - hoe te boeken?

Kogowassen plaatste een vraag in Rechtsvormen, vennootschaps- en ondernemingsrecht

Hallo leden, Voor mijn bedrijf heb ik wat vragen over het boekhouden en de overname van mijn bedrijf. In 2010 heb ik een wasserette overgenomen. Toendertijd heb ik 44000 duizend euro betaald. Mijn ex man deed toen mijn administratie. Hij heeft de goodwill voor 22000 op de balans gezet en de inventaris voor 22000. In 2012 heb ik ook nog voor 10000 nieuwe machines gekocht. Sinds kort doe ik zelf de administratie. In 2014 wil ik mijn zaak verkopen aan een vriendin. Zij heeft de finaciering al rond. Zij gaat mij 25000 betalen. Voor dit allemaal heb ik wat vragen. Ten eerste voor mijn aangifte IB 2013. De afschrijving van de inventaris en goodwill is in 2010, 2011 en 2012 willekeurig gegaan. Mag ik dit nu weer doen, zo nee voor welke percentages moet dan? Ik gebruik het kasstelsel. Maar ik stuur ook wel eens facturen naar vaste klanten. Dit zijn bedrijven. Hier gebruik ik voor de btw wel de factuurdatum. Mag dit, zo nee hoe dan? Nu een vraag over de overname. We willen alles op 01-04 gaan afronden. We nemen het contract over wat ik in 2010 ook heb gehad. Daarin staat dat er geen BTW hoeft worden berekent. De prijs die ik er voor krijg is 25000 euro. Op dit moment staat er voor de goodwill nog 5000 op de balans en voor de inventaris nog 10000. De afschrijving van 2013 moet ik nog doen. Stel dat de balans op 01-04-2014 hetzelfde is. Ik moet dan een stakingbalans opmaken. Wat moet ik met de goodwill en inventaris doen? Het bedrag van 25000 moet ik dat in mijn boekhouding verwerken? De staking is op 01-04-2014. Moet ik dit in de aangifte over 2014 aangeven? Mijn vriendin krijgt dan op 01-04-2014 de wasserette. Zij betaald mij een bedrag van 20000 euro en de overige 5000 is een lening. Hoe bereken je de waarde van de goodwill en de waarde van het inventaris? In mijn geval is het 1/2. Hoe bepaal je die waarde? Kunnen jullie mij een advies geven hoe ik dit het beste kan verwerken. Ook voor mijn vriendin is het belangrijk dat ze goed begint. Groetjes Karina [titel verduidelijkt - mod] -

In welk jaar de kosten en omzet meenemen

Joost Rietveld reageerde op Appie20's vraag in Fiscale zaken

Dag Appie Het gaat niet zo goed op de "knowledgebase" van die site. Ik citeer: Kasstelsel moet factuurstelsel zijn en inkomstenbelasting moet omzetbelasting zijn. groet Joost -

Boek je facturen op factuurdatum of betalingsdatum?

Joost Rietveld reageerde op Grover's vraag in Administratie en verzekeringen

Dag Grover Die keuze heb je hier niet ;) Voor de IB geldt dat de omzet toegerekend moet worden aan de periode waarin ze gerealiseerd is, ook al factureer je achteraf en vindt betaling ook achteraf plaats. Slechts voor de BTW kijken we naar de factuurdatum (en dus ook niet naar de betalingsdatum, tenzij je het kasstelsel mag toepassen, bijv. bij winkelverkoop). groet Joost -

Kasstelsel winstberekening

Roel J reageerde op lozaa1988's vraag in Fiscale zaken

Dat is nog steeds geen kasstelsel voor de inkomstenbelasting, want als gesteld die bestaat niet, wat wel bestaat is dat je als het om een klein bedrag gaat en de invloed het houden van voorraad van gering belang is dan hoef je geen voorraad op te nemen in je cijfers. dit is echter dus een uitzondering voor kleine ondernemers Ik heb hier ook even in wat andere draadjes gezocht.. en ik vond deze reactie dan wel even het duidelijkst uitleggen hoe het zit. Bij het toepassen van de regeling moet je dus bekijken of de invloed van de voorraad op het resultaat klein genoeg is, nu gebruik ik de regeling in de praktijk niet en vind ik het lastig in te schatten. Maar ik zou dit ook niet klakkeloos toepassen, je moet daarbij kijken naar de toekomst verwachting van je onderneming en de omzet en winstontwikkeling en het totale fiscale plaatje. -

Kasstelsel winstberekening

lozaa1988 reageerde op lozaa1988's vraag in Fiscale zaken

Bedankt voor de reactie. Hoe ik hiertoe ben gekomen is een collega die mij even liet zien hoe zijn rr rekening van afgelopen jaar eruit zag. Hij heeft hetzelfde bedrijf wij en heeft te maken met dezelfde kosten en opbrengsten. In zijn RR van 2012 (Zijn 1e boekjaar) stonden alleen de volgende dingen vermeld (Omzet, Inkopen(niet de inkoopwaarde maar de inkopen die hij heeft gedaan in 2012(dit heb ik nageteld aan de hand van alle inkoopfacturen) Hij had ook nog een voorraad waarde van 5000 euro op 31-12-12), kosten en uiteindelijk een winst. Op de balans van 31-12-12 staat geen voorraad vermeld terwijl er wel een voorraad aanwezig is aan het einde van het jaar. Deze balans en rr zijn opgesteld door een accountant. Ook zag ik op dit forum meerdere mensen vermelden dat je bij het kasstelsel geen voorraad hebt?? Dit brengt mij erg in verwarring. En ik las het volgende: Voorbeeld: Omzet 2010 : 10000 Inkopen 2010: 10000 Kosten: 4000 Verlies 4000 Voorraad 31-12-12 5000 De inkopen in 2012 worden als totale kosten genomen over het jaar 2012 terwijl niet alle inkopen zijn verkocht. Wat ik zelf nogal vreemd vind omdat je normaal gesproken altijd een inkoopwaarde verkopen gebruikt. -

Kasstelsel winstberekening

Roel J reageerde op lozaa1988's vraag in Fiscale zaken

Kasstelsel is uitsluitend een relevant begrip voor de aangifte omzetbelasting. Je moet inderdaad voor de winstbepaling tbv de aangifte inkomstenbelasting gewoon voorraad opnemen in je balans, dat je nu alles op de rekening inkopen boekt in de resultaten rekening (rr) heeft niets te maken met het kasstelsel. maar gewoon met de eenvoudige methode om voorraad en inkoopwaarde verkopen te bepalen. ja je inkoopwaarde verkopen moet je gewoon naar 6000 euro brengen en de voorraad hoort 6000 euro te zijn. Dat kan door bovengenoemde berekening. geen idee hoe je tot deze conclusie bent gekomen na je inleiding die verder wel klopte.